Tamaño y Participación del Mercado de Mantenimiento Predictivo en el Sector Energético

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

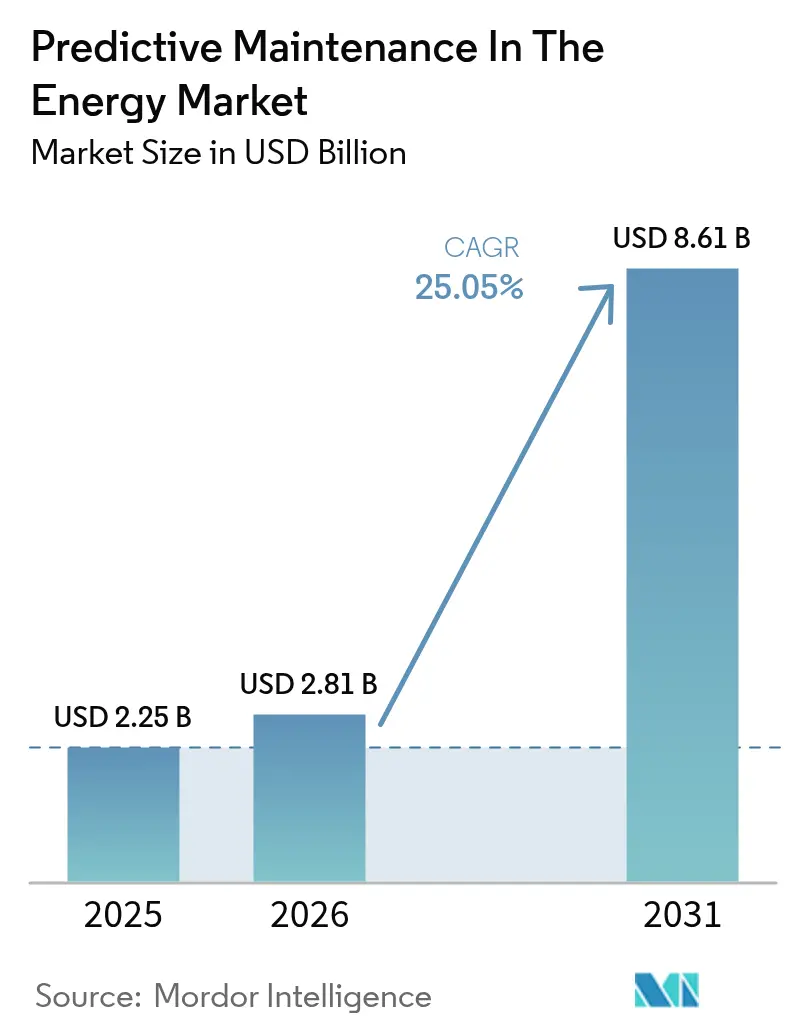

| Tamaño del Mercado (2026) | 2.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.05% CAGR |

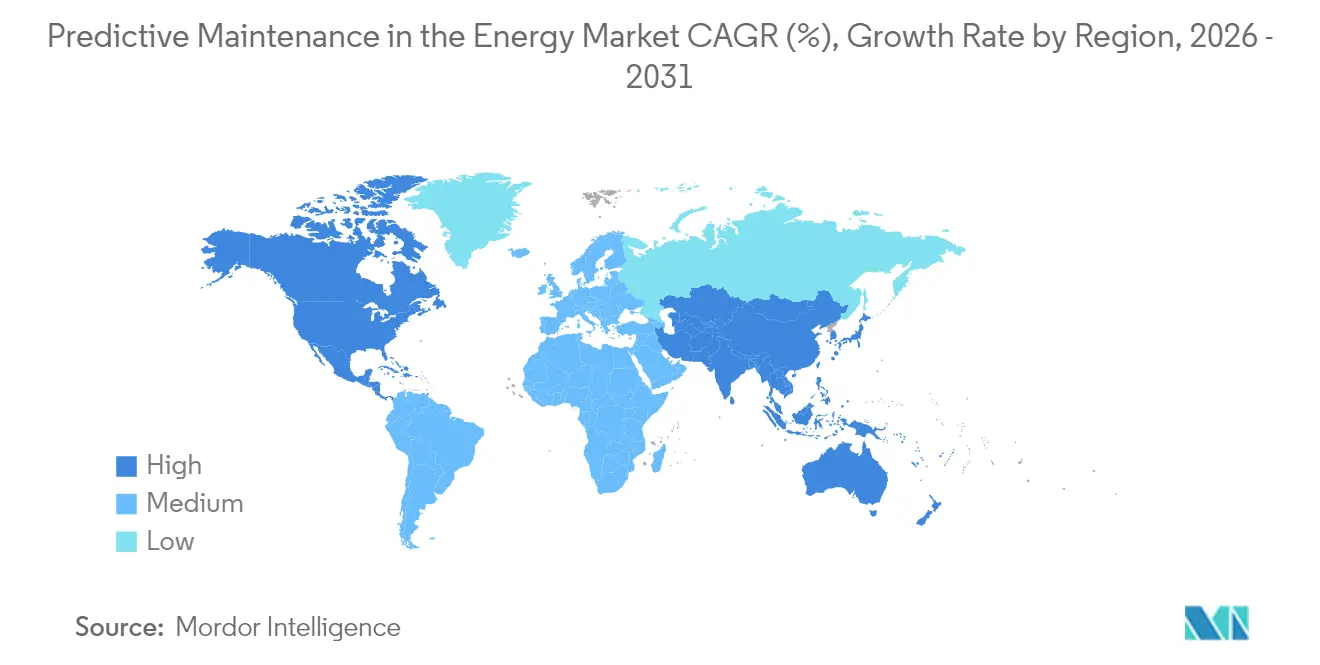

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

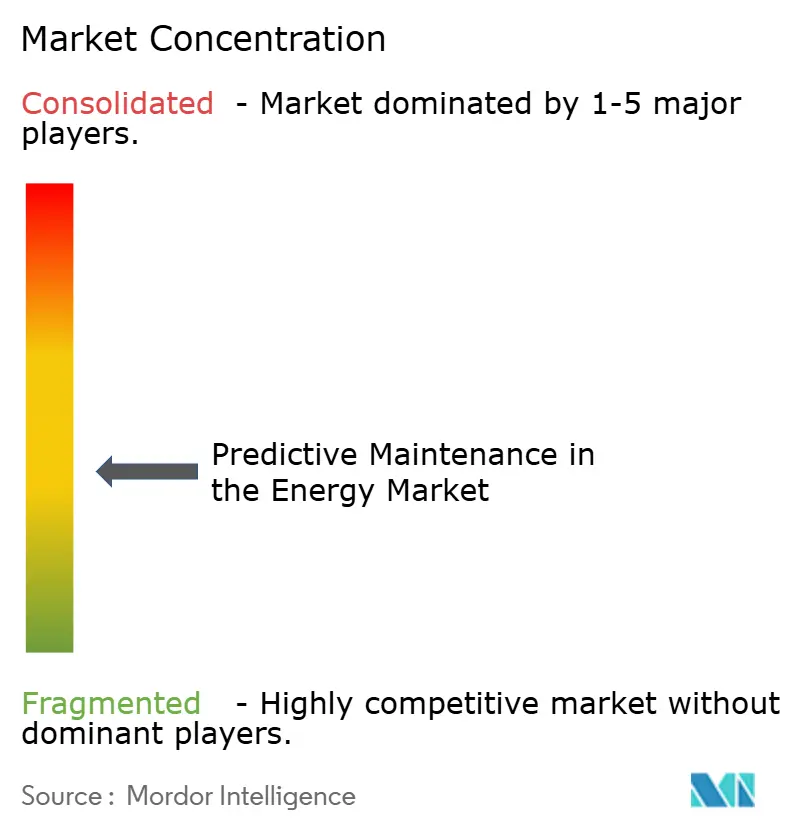

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mantenimiento Predictivo en el Sector Energético por Mordor Intelligence

Se espera que el tamaño del mercado de mantenimiento predictivo en el sector energético crezca de USD 2.250 millones en 2025 a USD 2.810 millones en 2026, y se prevé que alcance USD 8.610 millones en 2031 a una CAGR del 25,05% durante el período 2026-2031. La incesante electrificación, el vertiginoso crecimiento de los centros de datos y las crecientes preocupaciones sobre la fiabilidad de la red eléctrica están impulsando a los propietarios de activos a sustituir las rutinas de funcionamiento hasta el fallo por modelos basados en datos que reducen el costo total de propiedad a lo largo de la vida útil y prolongan la vida residual de los activos. Los mandatos regulatorios, como la norma de captura de carbono del 90% de la Agencia de Protección Ambiental (EPA) para las plantas de carbón a largo plazo y la Directiva de Informes de Sostenibilidad Corporativa de la Unión Europea (UE), están catalizando los presupuestos de digitalización, ya que los operadores deben demostrar tanto el tiempo de actividad como el desempeño en materia de emisiones. Al mismo tiempo, la rápida caída de precios de los sensores de IIoT y la maduración de los algoritmos de inteligencia artificial (IA) están reduciendo los ciclos de recuperación de la inversión a 18-24 meses para grandes flotas, amplificando el impulso de adopción en salas de turbinas, subestaciones y gasoductos intermedios. Los proveedores que fusionan la computación en el borde con el análisis en la nube ya reportan ahorros de nueve cifras impulsados por ventanas de interrupción más cortas e inventarios de piezas optimizados.

Conclusiones Clave del Informe

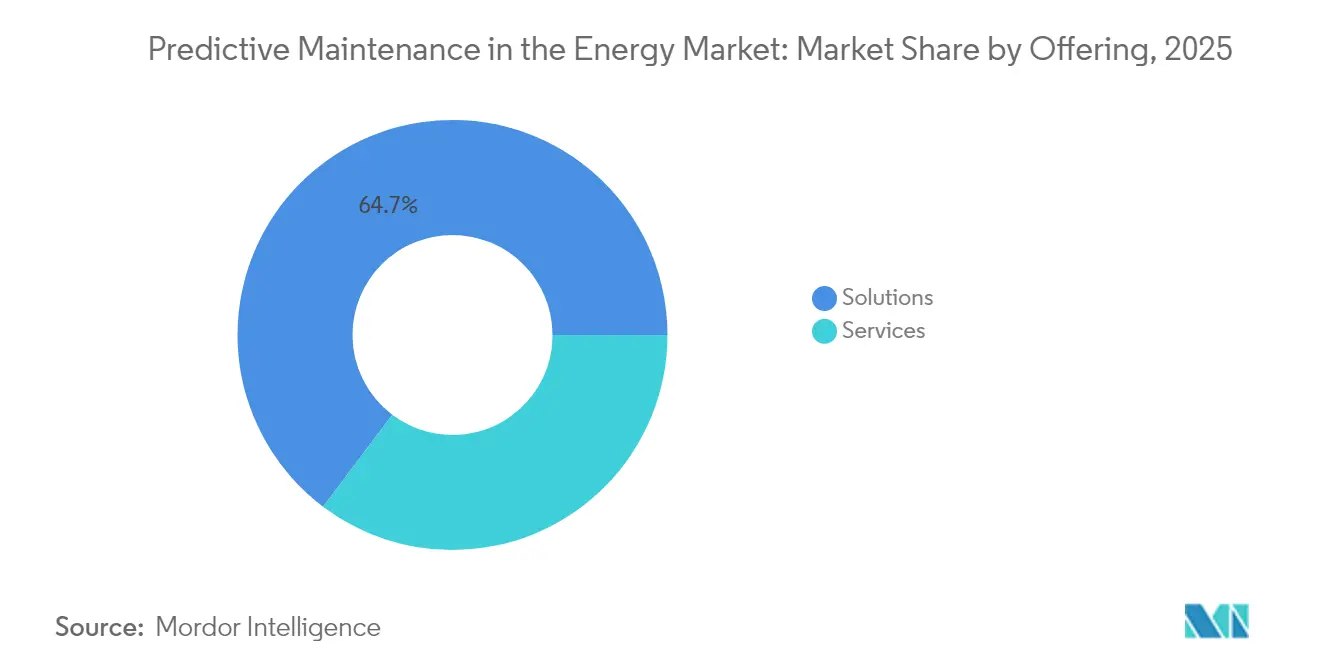

- Por oferta, las soluciones capturaron el 64,72% de la participación del mercado de mantenimiento predictivo en el sector energético en 2025, mientras que se proyecta que los servicios crecerán más rápido a una CAGR del 25,3% hasta 2031.

- Por modelo de implementación, el segmento de nube mantuvo una participación de ingresos del 72,05% del mercado de mantenimiento predictivo en el sector energético en 2025; también se prevé que se expanda a una CAGR del 26,1% hasta 2031.

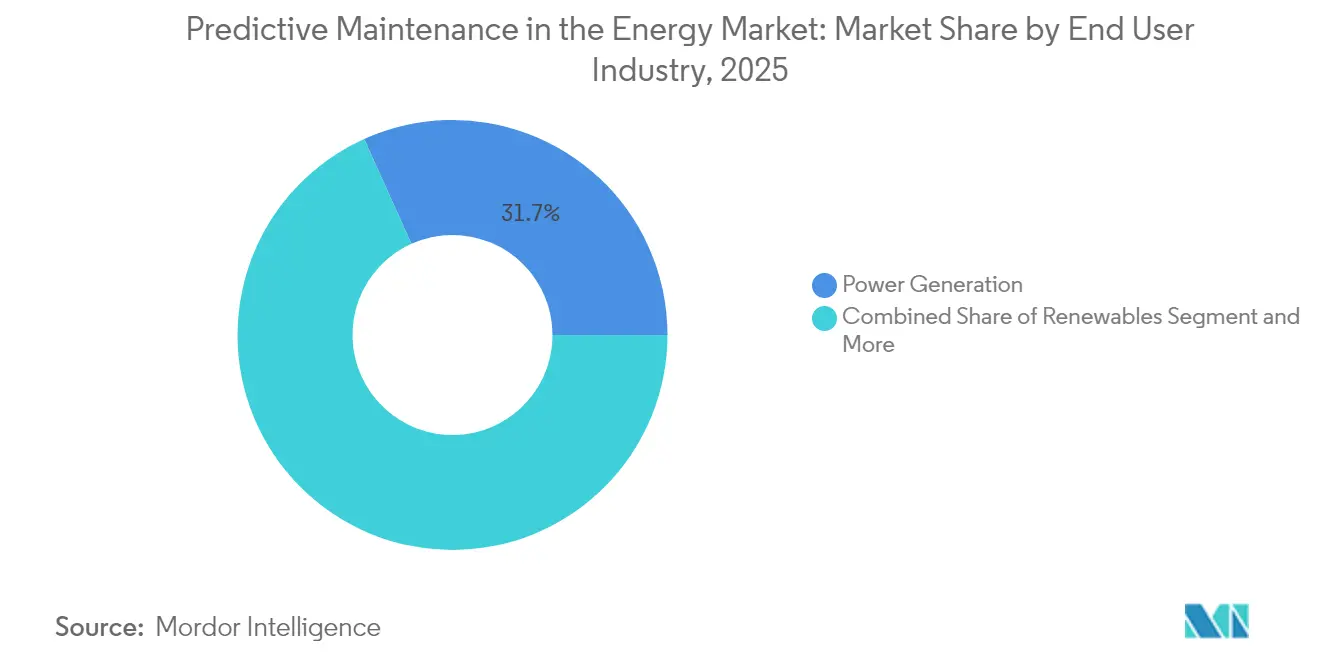

- Por industria de usuario final, la generación de energía lideró con una participación del 31,74% en 2025, mientras que las energías renovables avanzan a una CAGR del 25,9% hasta 2031.

- Por tipo de activo, las turbinas y los equipos rotativos representaron el 35,02% del tamaño del mercado de mantenimiento predictivo en el sector energético en 2025; los transformadores y las subestaciones se acelerarán a una CAGR del 26,4% entre 2026 y 2031.

- Por geografía, América del Norte concentró el 27,55% de los ingresos de 2025, pero Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 25,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Mantenimiento Predictivo en el Sector Energético

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la infraestructura energética y enfoque en la fiabilidad de la red eléctrica | +4.2% | Global, con impacto agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Integración de IIoT, IA y análisis de macrodatos | +6.8% | Global, liderado por Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Presión de costos para reducir el tiempo de inactividad no planificado | +5.1% | Global | Corto plazo (≤ 2 años) |

| Mandatos regulatorios sobre seguridad y emisiones | +3.4% | América del Norte y UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fusión de teledetección remota habilitada por drones y satélites | +2.8% | Global, adopción temprana en aplicaciones costa afuera | Largo plazo (≥ 4 años) |

| Mantenimiento basado en riesgo impulsado por gemelos digitales | +3.4% | América del Norte y UE, implementaciones piloto en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Integración de IIoT, IA y Análisis de Macrodatos

La fusión de sensores de bajo costo con algoritmos de reconocimiento de patrones de IA está transformando el mantenimiento de modos reactivos a prescriptivos en cubiertas de turbinas y estaciones de compresores.[1]Chevron Corporation, "Transformación Digital de Chevron," chevron.comLa plataforma Senseye de Siemens genera ahora modelos de comportamiento digital de forma automática, reduciendo el gasto en mantenimiento hasta en un 40% y abordando la aguda escasez de mano de obra. La detección de anomalías en tiempo real de Chevron para la prevención de fugas protege el suministro continuo de energía a los clústeres de centros de datos de alta intensidad energética. Los nodos de borde procesan torrentes de datos de vibración y temperatura localmente antes de reenviar información condensada a la nube para la minería de patrones a nivel de flota, creando ecosistemas casi autónomos que programan intervenciones sin intervención humana. Estos avances sitúan al mercado de mantenimiento predictivo en el sector energético en el centro de las hojas de ruta de transformación digital de las empresas de servicios públicos con activos intensivos.

Presión de Costos para Reducir el Tiempo de Inactividad No Planificado

El aumento de las penalizaciones por interrupciones y los picos de demanda derivados de las cargas de trabajo de IA están convirtiendo el tiempo de inactividad en un riesgo a nivel directivo, transformando el mantenimiento predictivo de una partida discrecional a un imperativo operativo. El programa de turbinas de gas de NextEra Energy logró una reducción del 23% en las interrupciones y USD 25 millones en ahorros anuales, validando el retorno de inversión tangible que sustenta el mercado de mantenimiento predictivo en el sector energético. Los grandes operadores de petróleo y gas han documentado una extensión de la vida útil de los activos del 20 al 40% mediante intervalos de servicio optimizados, multiplicando el valor a lo largo de ciclos de equipos de décadas. Las empresas que se retrasan en la adopción enfrentan el deterioro de la experiencia del cliente y mayores costos de energía entregada, mientras que los competidores mantienen una mayor disponibilidad de activos con inventarios de repuestos más reducidos.

Envejecimiento de la Infraestructura Energética y Enfoque en la Fiabilidad de la Red Eléctrica

Con una antigüedad media de los transformadores que supera los 38 años en los Estados Unidos, las empresas de servicios públicos destinan aproximadamente el 9,8% de sus ingresos anuales a la modernización de la red eléctrica.[2]IBM, "Patrones de Gasto en Modernización de la Red Eléctrica," ibm.com Solo la infraestructura de los Estados Unidos necesita USD 600.000 millones para 2030 para mantener el ritmo de la electrificación, elevando las inversiones en mantenimiento predictivo que previenen fallos en cascada. La expansión de Hitachi Energy por USD 155 millones en América del Norte incorpora monitoreo en línea en cada nuevo transformador de distribución para reducir el tiempo de inactividad no planificado hasta en un 50%. Los drones y las imágenes satelitales ahora mapean la invasión de vegetación y las firmas de puntos calientes a lo largo de miles de kilómetros de líneas, generando órdenes de trabajo accionables que mejoran la fiabilidad del servicio.

Mandatos Regulatorios sobre Seguridad y Emisiones

La regulación ambiental basada en el desempeño se está endureciendo simultáneamente en los Estados Unidos, la UE y California, obligando a los productores de energía a demostrar reducciones verificables de emisiones.[3]Morgan Lewis, "Resumen de las Normas de Gases de Efecto Invernadero de la EPA 2024," morganlewis.com El programa de USD 14.200 millones de GE Vernova en Arabia Saudita muestra cómo las unidades avanzadas de captura de carbono dependen del mantenimiento predictivo para mantener los depuradores dentro de los umbrales de cumplimiento. A medida que los operadores implementan marcos detallados de contabilidad de carbono para satisfacer las divulgaciones de la Ley SB-253 y la Directiva de Informes de Sostenibilidad Corporativa, la misma infraestructura de datos respalda el monitoreo de condiciones, reforzando la adopción del mercado de mantenimiento predictivo en el sector energético.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial de implementación e integración | -3.8% | Global, más agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Crecientes vulnerabilidades de ciberseguridad | -2.9% | Global, crítico en América del Norte y UE | Mediano plazo (2-4 años) |

| Escasez de talento en ciencia de datos del dominio energético | -2.1% | Global, grave en los mercados emergentes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Disputas sobre propiedad de datos y responsabilidad en activos de múltiples partes | -1.7% | Entornos regulatorios de América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de Implementación e Integración

Las modernizaciones integrales de sensores, las pasarelas de borde y la orquestación en la nube suelen elevar los presupuestos de los proyectos a ocho cifras para las grandes empresas de servicios públicos, disuadiendo a los operadores con restricciones de liquidez en las economías en desarrollo. Las actualizaciones de fábricas en los Estados Unidos de GE Vernova por casi USD 600 millones ilustran la escala de modernización necesaria para desbloquear el valor predictivo a nivel de flota. El aumento de los precios del cobre y las tierras raras ha incrementado los gastos en hardware hasta en un 25% desde 2024. No obstante, los adoptantes líderes recuperan el capital en dos años, y las barreras financieras se están suavizando a medida que los proveedores implementan modelos de suscripción vinculados a garantías de desempeño, reiterando la competitividad a largo plazo del mercado de mantenimiento predictivo en el sector energético.

Crecientes Vulnerabilidades de Ciberseguridad

La rápida proliferación de sensores conectados ha ampliado la superficie de ataque en los activos de generación y red eléctrica, con 68 incidentes cibernéticos vinculados a tecnología operativa (OT) que causaron consecuencias físicas en 2023. La investigación sobre vulnerabilidades de inversores solares subraya cómo la telemetría de mantenimiento puede convertirse en un punto de entrada para actores maliciosos. Las empresas de servicios públicos ahora incorporan arquitecturas de confianza cero y detección de amenazas asistida por IA, pero estas capas añaden costos y complejidad que pueden ralentizar la entrada de las empresas de servicios públicos más pequeñas al mercado de mantenimiento predictivo en el sector energético.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Las Soluciones Impulsan la Base del Mercado

Las soluciones controlaron el 64,72% del mercado de mantenimiento predictivo en el sector energético en 2025, lo que refleja la preferencia de los operadores por plataformas unificadas que integran análisis, visualización y automatización de flujos de trabajo. Las suites de software capaces de ingerir terabytes de datos de turbinas y transformadores por día siguen siendo fundamentales, mientras que los sensores integrados con inferencia en el dispositivo aumentan la inteligencia en el borde, reduciendo la transferencia innecesaria de datos y acelerando la obtención de información. Los servicios, aunque menores en ingresos absolutos, avanzan a una CAGR del 25,3% a medida que las empresas de servicios públicos y los productores independientes de energía dependen de los proveedores para la integración, la gestión del cambio y el monitoreo las 24 horas del día, los 7 días de la semana.

Los proveedores de servicios se benefician de la creciente brecha de talento en ciencia de datos y física de maquinaria rotatoria. La integración y la implementación son especialmente valoradas cuando los operadores migran bases de datos históricas heredadas a lagos de datos en la nube sin interrupciones en la producción. Los servicios gestionados, a menudo estructurados como contratos basados en resultados, garantizan métricas de disponibilidad que alinean los incentivos del proveedor con el desempeño de los activos. A medida que los clientes priorizan los resultados sobre los conjuntos de herramientas, la industria de mantenimiento predictivo en el sector energético se está transformando gradualmente en un mercado orientado a los servicios donde la excelencia operativa supera las listas de características.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modelo de Implementación: La Dominancia de la Nube se Acelera

Las implementaciones en la nube representaron una participación del 72,05% del mercado de mantenimiento predictivo en el sector energético en 2025, una posición que se espera que se fortalezca a medida que la complejidad de los algoritmos y los volúmenes de datos superen la capacidad de cómputo local. Un solo parque eólico costa afuera genera ahora decenas de terabytes de datos de SCADA y lidar diariamente; la escalabilidad instantánea y el reentrenamiento continuo de modelos favorecen las arquitecturas nativas de la nube. Los híbridos de borde-nube mitigan la latencia para el deslastre de carga o los ajustes del paso de las palas, manteniendo los bucles de misión crítica de forma local mientras los análisis masivos se ejecutan de forma centralizada.

Los sistemas locales persisten en cuencas remotas y sitios nucleares con estrictos requisitos de soberanía o latencia, aunque la mayoría de los proveedores incluyen conectores de nube para futuras migraciones. El despliegue de medidores inteligentes con tecnología 5G de Honeywell con Verizon ejemplifica el cambio: el backhaul celular seguro canaliza telemetría de menos de un segundo hacia un motor de IA que pronostica puntos calientes en transformadores con días de anticipación. Estos casos de uso subrayan por qué el mercado de mantenimiento predictivo en el sector energético está entrelazado con iniciativas más amplias de digitalización de la red eléctrica basadas en conectividad ubicua y de baja latencia.

Por Industria de Usuario Final: La Generación de Energía Lidera, las Energías Renovables se Aceleran

La generación de energía mantuvo el 31,74% de los ingresos de 2025, consolidando su papel como base de clientes principal del mercado de mantenimiento predictivo en el sector energético. Los operadores de combustibles fósiles y nucleares son los que más tienen que perder ante interrupciones no planificadas que pueden dejar inactiva una capacidad a escala de gigavatios y vulnerar los permisos de emisiones. Las turbinas de gas por sí solas contienen más de 300 parámetros monitoreados, lo que las convierte en terreno fértil para los diagnósticos de IA que identifican anomalías de combustión semanas antes del fallo.

Las energías renovables, sin embargo, son el motor de crecimiento destacado con una CAGR del 25,9% hasta 2031. Los parques eólicos remotos, las instalaciones solares en desiertos y los sistemas de almacenamiento de baterías requieren un mínimo de personal en el sitio, lo que favorece las inspecciones guiadas por IA y las órdenes de trabajo automatizadas entregadas a flotas de drones. El acuerdo de suministro de 2,7 GW de SunZia de GE Vernova señala la colosal base de instalaciones que ahora está bajo supervisión predictiva, ampliando el tamaño del mercado de mantenimiento predictivo en el sector energético.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Activo: Los Equipos Rotativos Dominan, los Transformadores Surgen con Fuerza

Las turbinas y otros equipos rotativos contribuyeron con el 35,02% al tamaño del mercado de mantenimiento predictivo en el sector energético en 2025, debido a su alto costo de fallo y a los conjuntos de herramientas de análisis de vibraciones ya maduros. Los modelos predictivos detectan desalineaciones o fallos de lubricación mucho antes de que se produzcan daños catastróficos, permitiendo intervenciones planificadas durante las paradas programadas. Las mejoras continuas en los acelerómetros MEMS y los sensores acústicos alimentan conjuntos de datos más ricos que perfeccionan las curvas de probabilidad de fallo.

Los transformadores y las subestaciones, por su parte, registran la trayectoria de crecimiento más sólida con una CAGR del 26,4%. La volatilidad en el borde de la red eléctrica derivada de la energía solar distribuida y la carga de vehículos eléctricos somete a estrés a transformadores de décadas de antigüedad, impulsando a las empresas de servicios públicos a incorporar sondas de temperatura de fibra óptica y monitores de gas disuelto para diagnósticos en tiempo real. Las inversiones de Hitachi Energy en fábricas en los Estados Unidos integran estas capacidades en la etapa de fabricación, reforzando la fiabilidad y acelerando la adopción. Las tuberías, los compresores, las bombas y las válvulas constituyen nichos considerables donde los sensores inalámbricos reducen la fricción en la implementación, ampliando colectivamente los ingresos potenciales del mercado de mantenimiento predictivo en el sector energético.

Análisis Geográfico

América del Norte mantuvo el liderazgo con el 27,55% de los ingresos de 2025, respaldada por programas federales de infraestructura, el agresivo gasto de las empresas de servicios públicos y la adopción temprana de plataformas de IA. La Administración de Información Energética proyecta que la demanda eléctrica doméstica aumentará entre un 15 y un 20% para 2030, en parte debido a los centros de datos de hiperescala, lo que intensifica el enfoque en la prevención de interrupciones. Los entornos regulatorios nativos de la nube y la abundante financiación de capital de riesgo aceleran aún más los proyectos piloto de nuevas tecnologías, consolidando el dominio regional en el mercado de mantenimiento predictivo en el sector energético.

Europa mantiene un impulso constante impulsado por los objetivos de descarbonización del Pacto Verde y los estrictos regímenes de penalización por interrupciones que elevan las métricas de fiabilidad. La Directiva de Informes de Sostenibilidad Corporativa obliga a las empresas de servicios públicos a divulgar indicadores clave de desempeño de emisiones en tiempo real y eficiencia energética, para los cuales los conjuntos de datos de mantenimiento predictivo son altamente sinérgicos. Los grandes operadores de flotas combinan gemelos digitales con monitoreo de vegetación por satélite para cumplir tanto los objetivos de cumplimiento como los de resiliencia.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 25,95%, impulsado por el plan de red eléctrica digital respaldado por el Estado chino y la rápida electrificación del Sudeste Asiático. La transformación digital integral de China Southern Power Grid muestra cómo la tecnología de salto generacional puede incorporar flujos de trabajo predictivos directamente en la nueva infraestructura, evitando los cuellos de botella heredados. Al mismo tiempo, India e Indonesia invierten fuertemente en modernización de la transmisión, creando demanda en campo abierto para análisis entregados en la nube. Oriente Medio y África, aunque más pequeños, muestran un creciente interés a medida que los megaproyectos bajo la Visión 2030 e iniciativas similares exigen un tiempo de actividad impecable en condiciones desérticas extremas, ampliando la huella del mercado de mantenimiento predictivo en el sector energético.

Panorama regulatorio

La regulación está moldeando cada vez más las implementaciones de mantenimiento predictivo mediante normas de ciberseguridad y fiabilidad para operaciones de red digitalizadas, y mediante marcos de gobernanza para la IA utilizada en infraestructuras críticas. En Estados Unidos, la Orden N.º 919 de la FERC, emitida en marzo de 2026, aprobó 11 Normas de Fiabilidad CIP de la NERC modificadas que reconocen la virtualización y las tecnologías más recientes, consolidando la gobernanza en torno a la seguridad de OT y la visibilidad de activos. El NIST está avanzando en un perfil de IA confiable para infraestructuras críticas, y el proyecto H.R. 9339 del 119.º Congreso se alinea con requisitos de gobernanza de IA auditables para contextos de energía a granel.

En Europa, la CE publicó una Hoja de Ruta de la Estrategia de Digitalización e IA en junio de 2026, señalando prioridades de acceso a datos e interoperabilidad para servicios habilitados por IA, mientras que el cronograma de la Ley de IA de la UE y los debates relacionados influyen en cómo las empresas de servicios públicos formalizan los controles de gestión de riesgos. En el Reino Unido, las directrices de Ofgem y DSAP de marzo de 2026 refuerzan las mejores prácticas de datos y las normas de digitalización bajo RIIO-ED2 y RIIO-3 para el monitoreo de condiciones y la trazabilidad del mantenimiento.

Panorama Competitivo

El mercado de mantenimiento predictivo en el sector energético está evolucionando de herramientas puntuales fragmentadas hacia ecosistemas verticalmente integrados. Los fabricantes de equipos originales de primer nivel, como GE Vernova, Siemens Energy y ABB, ahora agrupan análisis de IA, sensores y servicios gestionados, presionando a los participantes de software especializados a concentrarse en algoritmos de nicho o conjuntos de datos específicos del dominio. La consolidación también es visible en alianzas intersectoriales: la asociación de Hitachi Energy con AWS ofrece gestión de vegetación impulsada por satélites, mientras que el acuerdo de Honeywell con Verizon superpone conectividad 5G a los puntos finales de la red eléctrica para alimentar modelos de IA en tiempo real.

Las prioridades de inversión se centran en la sinergia entre el borde y la nube, la orquestación autónoma del mantenimiento y la optimización de activos cruzados. Las solicitudes de patentes relacionadas con redes neuronales de predicción de fallos y enfoques de aprendizaje federado para datos sensibles a la privacidad se han disparado, subrayando el ritmo de innovación del sector. Los gigantes tradicionales de las tecnologías de la información aprovechan la infraestructura de hiperescala para ofrecer motores de IA de pago por uso, atrayendo a las empresas de servicios públicos de nivel medio que carecen del capital para sistemas a medida pero aún buscan ingresar al mercado de mantenimiento predictivo en el sector energético.

Líderes de la Industria de Mantenimiento Predictivo en el Sector Energético

IBM Corporation

SAP SE

Siemens AG

Intel Corporation

Robert Bosch GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los programas de las empresas de servicios públicos en el extremo de distribución y transmisión están creando espacios en blanco más allá del monitoreo de equipos rotativos, particularmente para transformadores, subestaciones y la fiabilidad de los corredores de líneas. En India, Maharashtra State Electricity Distribution Company Ltd (MSEDCL) lanzó la plataforma Vitaran Intelligence AI en mayo de 2026 para la gestión de la red de distribución, y Karnataka Power Transmission Corporation Limited (KPTCL) reportó una reducción del 85% en los cortes de transmisión tras implementar monitoreo basado en drones para corredores de AT/AT extra en junio de 2026. Estas implementaciones respaldan una oportunidad para proveedores que combinan entradas de inspección (imágenes térmicas, LiDAR, imágenes de drones) con SCADA e historiales de activos, y luego convierten las detecciones en órdenes de trabajo priorizadas y acciones de prevención de cortes en grandes flotas.

Un corredor de crecimiento separado es la expansión del mantenimiento predictivo hacia redes térmicas y sistemas multienergéticos mediante gemelos digitales y optimización en tiempo real. Los equipos operativos buscan cambios de punto de consigna respaldados por simulación y localización de fallos, en lugar de alertas de anomalías aisladas. Los proyectos de Gradyent en Europa reflejan esta dirección: Utilitas seleccionó Gradyent en marzo de 2026 para un gemelo digital en tiempo real que respalda la red de calefacción urbana de Tallin, y Veolia Varsovia seleccionó la plataforma de gemelo digital de Gradyent en abril de 2026 para optimizar el mayor sistema de calefacción urbana de Europa. A medida que los operadores integran flujos de trabajo de historiadores operativos, como los procesos conectados a IBM Maximo, con modelos de IA que predicen fallos con semanas de anticipación, la diferenciación está cada vez más ligada a la velocidad de integración de datos, la gobernanza de activos multipartes y la ejecución de circuito cerrado que conecta las predicciones con la programación del mantenimiento y las decisiones sobre repuestos.

Novedades recientes del sector

- Julio de 2026: ABB y Orsted iniciaron un piloto de predicción de fallos basado en IA en la Central Eléctrica de Avedore en Dinamarca, utilizando datos del sistema eléctrico para respaldar el mantenimiento planificado. El proyecto indica un uso creciente de diagnósticos de IA en entornos complejos de centrales eléctricas, donde la detección de fallos debe traducirse en ventanas de mantenimiento accionables y una reducción del riesgo de cortes.

- Junio de 2026: Shell amplió su colaboración de mantenimiento predictivo impulsado por IA con C3.ai, escalando la implementación en sus operaciones globales y monitoreando más de 13.000 piezas de equipo. Esto muestra cómo las implementaciones empresariales están pasando de pilotos aislados a programas estandarizados a nivel de flota, con flujos de datos y gobernanza repetibles.

- Abril de 2025: Duke Energy acordó adquirir hasta 11 turbinas de gas fabricadas en EE. UU. de GE Vernova, respaldadas por la expansión de la planta de GE en Greenville por USD 600 millones. El acuerdo fortalece la base instalada para el servicio a largo plazo y el monitoreo digital, ampliando el alcance de las plataformas de mantenimiento predictivo vinculadas al rendimiento de las turbinas y a los compromisos de disponibilidad.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el software, los servicios y las implementaciones de apoyo utilizados para predecir fallos de equipos en operaciones energéticas, de modo que el mantenimiento pueda planificarse antes de que ocurran averías. Incluye soluciones utilizadas en generación de energía, transmisión y distribución, energías renovables y activos de petróleo y gas.

Exclusiones de alcance: Las actividades rutinarias de mantenimiento reactivo y los sistemas generales de automatización de plantas quedan excluidos, salvo que se vendan y utilicen específicamente para resultados de mantenimiento predictivo.

Descripción general de la segmentación

- Por Oferta

- Soluciones

- Plataformas de Software

- Hardware Integrado y Sensores

- Servicios

- Integración e Implementación

- Servicios Gestionados

- Soluciones

- Por Modelo de Implementación

- Nube

- Local

- Por Industria de Usuario Final

- Generación de Energía (Térmica, Nuclear, Hidráulica)

- Energías Renovables (Eólica, Solar, Almacenamiento)

- Petróleo y Gas (Exploración y Producción, Transporte y Almacenamiento, Refinación y Distribución)

- Empresas de Servicios Públicos y Transmisión y Distribución

- Minería y Minerales

- Por Tipo de Activo

- Turbinas y Equipos Rotativos

- Transformadores y Subestaciones

- Tuberías y Compresores

- Bombas y Válvulas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Países Bajos

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer la base factual del modelo, especialmente en torno a las flotas de activos energéticos, el gasto operativo y las señales de adopción digital. Nos referimos a fuentes públicas como la Agencia Internacional de Energía (IEA), la Administración de Información Energética de EE. UU. (EIA), el Banco Mundial, la Oficina de Estadísticas Laborales de EE. UU. y la Agencia Internacional de Energías Renovables (IRENA) para comprender las incorporaciones de activos, los cambios en la combinación de generación y los patrones operativos.

Para dar forma a supuestos realistas de precios y adopción, también revisamos informes anuales de empresas, presentaciones a inversores, presentaciones regulatorias y publicaciones de asociaciones industriales, junto con prensa creíble y artículos técnicos sobre monitoreo de condiciones y análisis. Cuando es necesario, se utilizan suscripciones de pago para datos financieros e inteligencia empresarial, mapeo de patentes y verificaciones comerciales a nivel de envíos sobre categorías relevantes de sensores y equipos industriales. Estas fuentes de investigación documental son ilustrativas, y se utilizan referencias públicas y de pago adicionales para la recopilación de datos, la validación y la aclaración durante el análisis.

Entrevistas y encuestas primarias

El trabajo primario se centra en validar qué mantenimiento predictivo se está adquiriendo e implementando realmente en entornos energéticos, y cómo se dividen los presupuestos entre software, servicios y soporte continuo. Hablamos con una combinación de empresas de servicios públicos y operadores de energía, propietarios de activos renovables, equipos de mantenimiento de petróleo y gas, integradores de sistemas y especialistas del dominio. Luego conciliamos las diferencias entre regiones para que los supuestos de adopción no estén determinados por una sola geografía.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 19% | APAC: 41% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 34% | EMEA: 36% |

| Actores más pequeños: 20% | Gerentes: 47% | Américas: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el grupo de demanda direccionable a partir del recuento de activos energéticos y la intensidad operativa, y luego aplica factores de adopción y gasto vinculados a los programas de mantenimiento predictivo. El modelo se corrobora luego mediante aproximaciones selectivas de abajo hacia arriba, como divulgaciones de ingresos de proveedores muestreados, comentarios de canales sobre tamaños típicos de contratos y verificaciones de coherencia utilizando el gasto anual promedio por categoría de activo monitoreado.

Las entradas clave incluyen la base instalada y las incorporaciones de activos críticos (como turbinas, transformadores, equipos rotativos y subestaciones de red), indicadores de presión de cortes y fiabilidad, la penetración de la digitalización y el IIoT en las operaciones energéticas, la preferencia de implementación en la nube frente a las instalaciones locales, y las tasas típicas de adopción combinada de software y servicios. Cuando las señales de abajo hacia arriba son incompletas, las brechas se manejan utilizando rangos acotados de las entrevistas y aplicando supuestos conservadores de proyección hasta que se disponga de un rastro de datos repetible.

Para las previsiones, se utiliza el análisis de escenarios, con casos base, conservador y de adopción más rápida vinculados al momento del ciclo de capital, la expansión de la red, las incorporaciones renovables y las restricciones de ciberseguridad y gobernanza de datos. La trayectoria final solo se acepta después de que los escenarios se alineen con las opiniones de expertos sobre los ciclos presupuestarios y las mejoras esperadas en el rendimiento del análisis durante el período de previsión.

Validación de datos y ciclo de actualización

Los resultados se contrastan con señales independientes, como las tendencias de OPEX energético, los debates sobre gasto en mantenimiento digital en presentaciones públicas y los patrones de implementación observados en diferentes regiones y tipos de activos. Cuando una variación resulta inusual, revisamos los supuestos detrás de las tasas de adopción, la progresión de precios y la división entre soluciones y servicios. Luego volvemos a contactar a determinados encuestados para confirmar si el cambio refleja un movimiento real del mercado o está impulsado por la mecánica del modelo.

Antes de la aprobación final, el conjunto de datos y los cálculos se revisan en varios pasos para garantizar la coherencia de la aritmética, el momento de conversión de divisas y las agregaciones regionales. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando un evento importante cambia los patrones de adopción o de gasto. Justo antes de la entrega, se vuelven a verificar las últimas actualizaciones públicas para que los clientes reciban la visión más actual disponible en ese momento.

Tamaño del mercado de mantenimiento predictivo energético de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras de mercado publicadas sobre mantenimiento predictivo en el sector energético a menudo difieren porque el límite de alcance no siempre es el mismo, y la ventana temporal utilizada como año de partida varía entre fuentes. Las diferencias también provienen de si los servicios se contabilizan por completo, de cómo se trata el precio de la suscripción en la nube y de la rapidez con la que se supone que la adopción se expandirá en las partes de la cadena de valor energética con mayor intensidad de activos.

La tabla comparativa muestra una dispersión que se explica principalmente por lo que se cuenta como mantenimiento predictivo específico del sector energético y cuándo se reconoce el valor. En el modelo de Mordor Intelligence, el total incluye tanto soluciones como servicios en los principales usos finales energéticos, en lugar de centrarse únicamente en casos de uso impulsados por IA o en una lista de activos más reducida.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,81 mil millones USD (2026) | |

| Editor de Mercado A | 2,25 mil millones USD (2025) | Utiliza un año base anterior y un horizonte más corto, y las inclusiones relacionadas con los servicios y el reconocimiento de software plurianual no se explican claramente en el resumen público, lo que puede alterar el valor de partida. |

| Fuente de Investigación Sectorial B | 1,40 mil millones USD (2025) | Se centra en el mantenimiento predictivo impulsado por IA para la generación de energía y la transmisión de alta tensión con una lista de activos limitada, lo que típicamente excluye usos finales energéticos más amplios y el gasto en mantenimiento predictivo no basado en IA. |

Cuando el alcance se amplía de unas pocas clases de activos lideradas por IA al conjunto completo de operaciones energéticas, y cuando el gasto en soluciones y servicios se trata de manera coherente, la estimación del punto medio tiende a acercarse a la visión más amplia. Por eso anclamos el modelo a huellas de activos energéticos observables y a impulsores de gasto repetibles, y luego validamos los totales con verificaciones de realidad basadas en entrevistas y pruebas de razonabilidad de abajo hacia arriba.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de mantenimiento predictivo en el sector energético?

El tamaño del mercado de mantenimiento predictivo en el sector energético asciende a USD 2.810 millones en 2026.

¿A qué velocidad se espera que crezca el mercado de mantenimiento predictivo en el sector energético?

Se prevé que el mercado registre una CAGR del 25,05%, alcanzando USD 8.610 millones en 2031.

¿Cuál es el modelo de implementación más popular?

Las soluciones en la nube dominan con una participación del 72,05% en 2025 y se están expandiendo a una CAGR del 26,1%.

¿Qué segmento de usuario final crece más rápido?

Las energías renovables lideran el crecimiento con una CAGR del 25,9% a medida que proliferan las instalaciones eólicas y solares.

Última actualización de la página el: