Tamaño y Cuota del Mercado de Sistemas de Gestión de Energía Doméstica en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

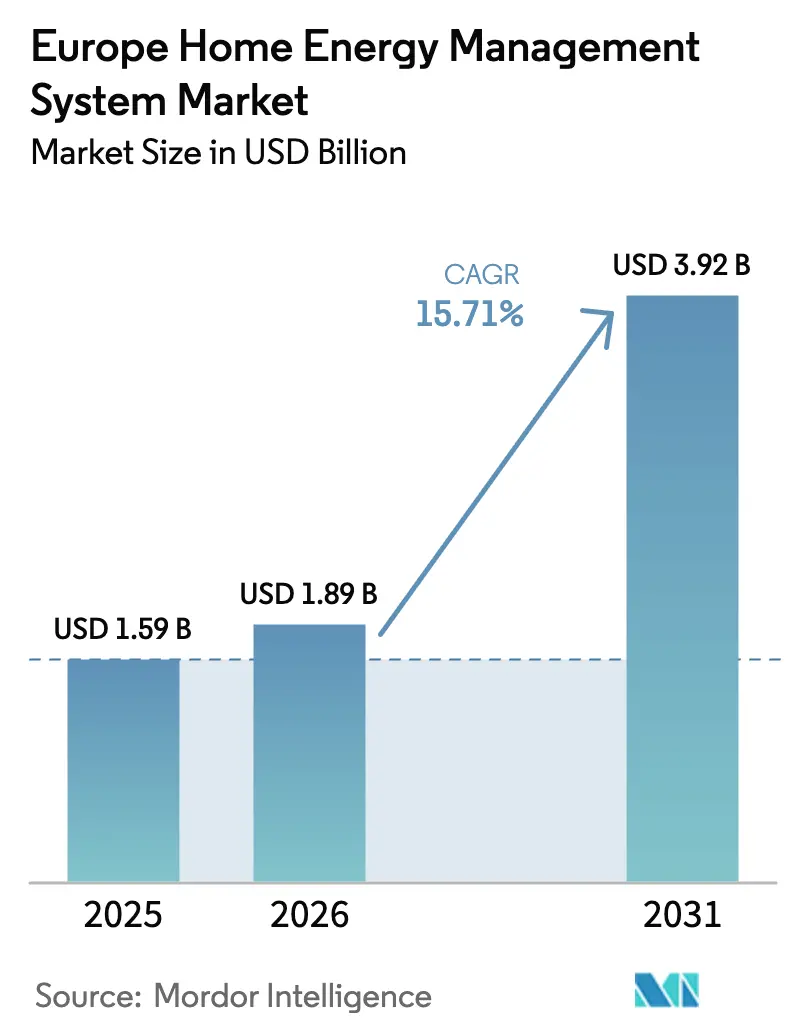

| Tamaño del mercado en el año base (2025) | 1.59 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.71% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Gestión de Energía Doméstica en Europa por Mordor Intelligence

Se proyecta que el tamaño del mercado de sistemas de gestión de energía doméstica en Europa sea de USD 1.590 millones en 2025, USD 1.890 millones en 2026, y alcance USD 3.920 millones en 2031, creciendo a una CAGR del 15,71% entre 2026 y 2031. El despliegue continuo de contadores inteligentes está convirtiendo los datos de consumo pasivo en señales de precios dinámicas, lo que orienta a los hogares hacia herramientas automatizadas de desplazamiento de carga. Las persistentes tarifas eléctricas posteriores a la crisis mantienen atractivos los períodos de amortización para las plataformas que orquestan bombas de calor, cargadores de vehículos eléctricos y baterías. La unificación de protocolos bajo Matter está reduciendo la dependencia de proveedores y acelerando la incorporación de dispositivos multiprotocolo. Las empresas de servicios públicos están pivotando más allá del hardware hacia la orquestación en la nube que monetiza la flexibilidad residencial en los mercados mayoristas y de servicios auxiliares. La confluencia de estos factores está fomentando un ecosistema en el que la agregación de software, y no la venta de dispositivos, captura la mayor parte del valor.

Conclusiones Clave del Informe

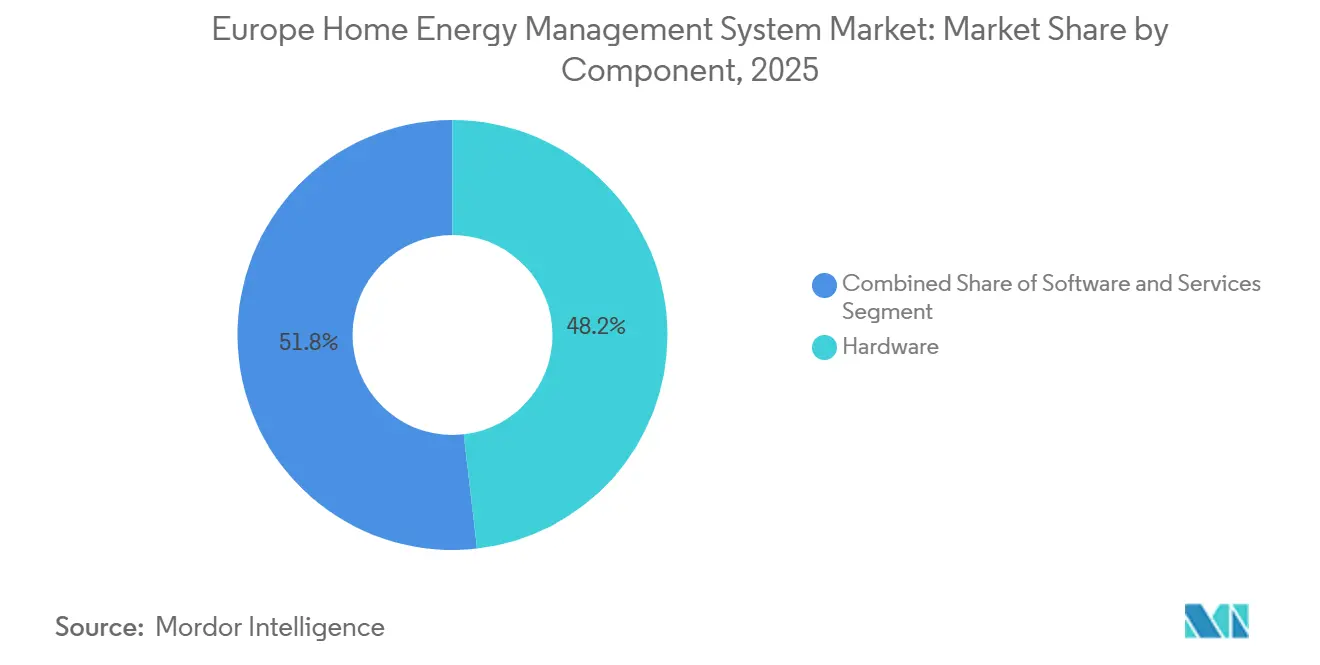

- Por componente, el hardware lideró con el 48,19% de la cuota del mercado de sistemas de gestión de energía doméstica en Europa en 2025, mientras que se proyecta que el software se expanda a una CAGR del 16,23% hasta 2031.

- Por tipo de producto, los controles de iluminación representaron el 37,28% de los ingresos de 2025, mientras que los sistemas y servicios de automonitoreo avanzan a una CAGR del 16,51% hasta 2031.

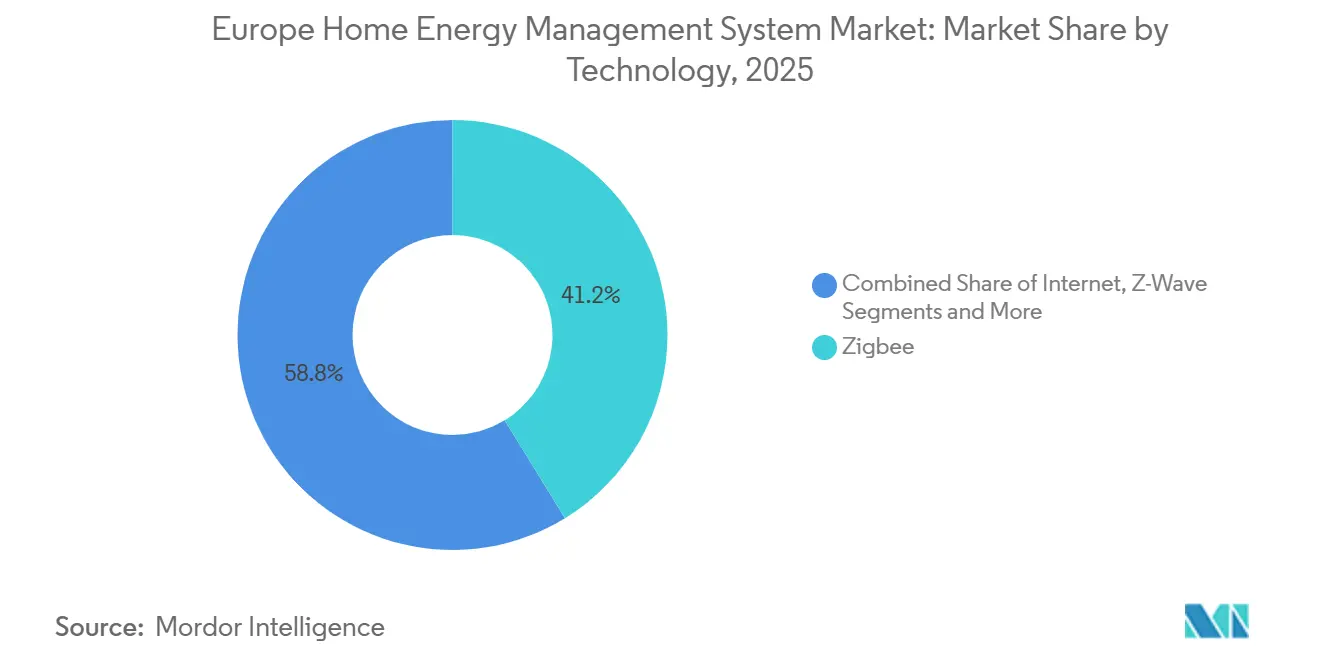

- Por tecnología, Zigbee dominó el 41,23% de los ingresos de 2025, y se prevé que Thread registre el crecimiento más rápido con un 16,67% durante 2026-2031.

- Por tipo de instalación, las integraciones de reforma representaron el 62,36% de los despliegues de 2025, aunque las instalaciones en obra nueva están preparadas para crecer a una CAGR del 16,06% hasta 2031.

- Por geografía, el Reino Unido mantuvo una cuota de ingresos del 23,39% en 2025, mientras que España está en camino de lograr el mayor crecimiento regional con una CAGR del 16,16% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sistemas de Gestión de Energía Doméstica en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegues Obligatorios de Contadores Inteligentes en el Marco del Paquete de Energía Limpia de la UE | +3.20% | Paneuropeo, con despliegue acelerado en Alemania, Reino Unido y Francia | Mediano plazo (2-4 años) |

| Disparada de los Precios de la Electricidad para los Hogares tras la Crisis Energética | +2.80% | Alemania, Reino Unido, España, Italia | Corto plazo (≤2 años) |

| Electrificación Residencial (Bombas de Calor y Cargadores de Vehículos Eléctricos) que Requiere Orquestación de Carga | +2.50% | Norte de Europa (Países Nórdicos, Alemania, Países Bajos), con expansión hacia Francia y Reino Unido | Mediano plazo (2-4 años) |

| Combinación de Energía Solar y Baterías que Desbloquea la Optimización Detrás del Contador | +2.10% | España, Alemania, Italia, Sur de Francia | Mediano plazo (2-4 años) |

| Programas de Incentivos de Respuesta a la Demanda Liderados por Empresas de Servicios Públicos | +1.90% | Reino Unido, Alemania, Países Bajos, programas piloto en Francia | Corto plazo (≤2 años) |

| Flujos de Ingresos por Comercio de Flexibilidad Energética Minorista para Prosumidores | +1.60% | Reino Unido, Alemania, España (tras la reforma regulatoria posterior a 2024) | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Despliegues Obligatorios de Contadores Inteligentes en el Marco del Paquete de Energía Limpia de la UE

La cobertura del 80% de los hogares antes de 2026 está consolidando un sustrato digital que transmite datos de consumo cada media hora a través de redes seguras, lo que permite a los comercializadores publicar tarifas granulares que fluctúan con los precios mayoristas.[1]Comisión Europea, "Paquete de Energía Limpia para Todos los Europeos," energy.ec.europa.eu Alemania superó el umbral a principios de 2025, convirtiendo los despliegues de contadores inteligentes en ofertas de tarifas dinámicas que agudizan la demanda de los consumidores de controladores automatizados capaces de desplazamiento de carga preprogramado. Las 57 millones de instalaciones del Reino Unido ilustran la escala, aunque los persistentes problemas de interoperabilidad con los dispositivos SMETS1 tempranos ponen de relieve el valor del software agnóstico de plataforma capaz de abstraer las particularidades del hardware. Los contadores Linky de Francia alcanzaron cobertura nacional en 2024, pero la adopción más lenta de tarifas dinámicas dejó espacio para que los proveedores alternativos que utilizan paquetes de gestión de energía doméstica ganen cuota. España, ya por encima de una tasa de penetración de tarifas inteligentes del 70%, demuestra cómo la claridad política se correlaciona directamente con una trayectoria de crecimiento de dos dígitos en el mercado de sistemas de gestión de energía doméstica en Europa. En toda la región, la ubicuidad de los contadores inteligentes ya no es una variable de previsión; es una realidad operativa que ancla los servicios de flexibilidad automatizada.

Disparada de los Precios de la Electricidad para los Hogares

Los hogares alemanes pagaron EUR 0,42 por kWh (USD 0,47 por kWh) en el primer trimestre de 2025, todavía un 60% más que los niveles anteriores a la crisis, lo que intensifica el enfoque del consumidor en la automatización para el ahorro de costes.[2]Agencia Internacional de Energía, "Bombas de Calor," iea.org Los límites tarifarios británicos alcanzaron GBP 0,28 por kWh (USD 0,36 por kWh), y los clientes de productos Agile registraron ahorros anuales documentados de GBP 180 (USD 230) al alinear los ciclos de los dispositivos con los valles de precios intradía.[3]Octopus Energy, "Tarifa Agile Octopus de Media Hora," octopus.energy Los diferenciales entre horas punta y valle en España se ampliaron a EUR 0,15 por kWh (USD 0,17 por kWh), amplificando las oportunidades de arbitraje para los hogares equipados con baterías. Las elevadas tarifas minoristas comprimen el período de amortización de los paquetes de hardware que combinan termostatos, monitores a nivel de circuito y software en la nube, convirtiendo la presión de precios en un catalizador de adopción en el mercado de sistemas de gestión de energía doméstica en Europa.

Electrificación Residencial que Requiere Orquestación de Carga

Europa instaló 3,2 millones de bombas de calor en 2024 y cuenta con 2,8 millones de puntos de carga residencial para vehículos eléctricos a finales de 2025. El funcionamiento simultáneo en horas punta sobrecarga los alimentadores de distribución, lo que motiva a los operadores de sistemas de distribución a compensar a los hogares flexibles que permiten la modulación remota. El §14a EnWG de Alemania otorga a las empresas de servicios públicos derechos de limitación, creando una señal económica para que los consumidores adopten controladores capaces de precalentamiento o carga diferida de vehículos eléctricos. El Servicio de Flexibilidad de Demanda del Reino Unido inscribió a 1,4 millones de hogares en el invierno de 2025, pagando a los participantes GBP 100 (USD 128) por eventos de limitación estacional. Dichos programas externalizan el valor de la red hacia el extremo residencial y refuerzan la relevancia estratégica del software de orquestación.

Combinación de Energía Solar y Baterías que Desbloquea la Optimización Detrás del Contador

Las adiciones de energía solar residencial alcanzaron 7,8 GW en 2024, y las tasas de incorporación de baterías escalaron al 35%. Las tarifas de inyección a la red en Alemania cayeron a EUR 0,082 por kWh (USD 0,092 por kWh), una quinta parte del precio minorista, incentivando así las combinaciones de almacenamiento más software que maximizan los márgenes de autoconsumo. Las normas de autoconsumo colectivo de España permiten créditos de generación compartida, impulsando a los propietarios hacia plataformas en la nube que calculan las asignaciones óptimas de carga y descarga entre vecinos. Sonnen informa que el 68% de sus clientes de baterías se suscriben a una tarifa de flexibilidad que negocia la energía almacenada en los mercados mayoristas. Los modelos de negocio de agregación que monetizan los recursos detrás del contador están amplificando la demanda de orquestación interoperable y reforzando las perspectivas de crecimiento del mercado de sistemas de gestión de energía doméstica en Europa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado Coste Inicial del Hardware frente a los Controles Tradicionales | -1.80% | Sur de Europa (España, Italia, Portugal), Europa del Este | Corto plazo (≤2 años) |

| Fragmentación de Estándares de Dispositivos (Zigbee, Thread, Matter, etc.) | -1.30% | Paneuropeo, con especial incidencia en las instalaciones de reforma | Mediano plazo (2-4 años) |

| Preocupaciones de los Consumidores sobre Ciberprivacidad en los Datos Granulares de Carga | -0.90% | Alemania, Francia, Países Bajos, Norte de Europa con conciencia de privacidad | Mediano plazo (2-4 años) |

| Lento Despliegue de Tarifas Dinámicas en Varios Estados de la UE | -0.70% | Sur de Europa (Italia, Portugal, Grecia), Europa del Este | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Elevado Coste Inicial del Hardware frente a los Controles Tradicionales

Un kit completo de gestión de energía doméstica cuesta entre EUR 800 y 1.500 (USD 900-1.690), mientras que un termostato programable básico cuesta entre EUR 150 y 250 (USD 169-281). Los hogares de España, Italia y Portugal, con menor renta disponible y tarifas más planas, a menudo perciben un período de amortización de cinco años como demasiado largo. Una encuesta de 2025 mostró que el 48% de los encuestados españoles citaban el coste como la principal barrera para la adopción. Los modelos de suscripción que eximen del pago del dispositivo a cambio de cuotas mensuales de servicio de EUR 10-15 (USD 11-17) están emergiendo, ejemplificados por los paquetes de tado y Hive, y están ampliando la penetración, aunque aún no pueden neutralizar la restricción en los mercados del sur de Europa.

Fragmentación de Estándares de Dispositivos

Zigbee, Z-Wave, Thread, Wi-Fi y pilas propietarias coexisten, generando problemas de compatibilidad que incrementan la mano de obra de instalación y los costes de inventario. La certificación Matter 1.3 finalmente incluye clases de dispositivos centrados en la energía, pero los sensores heredados no son actualizables por firmware, lo que obliga a usar pasarelas de doble radio que añaden entre EUR 80 y 120 (USD 90-135) al coste de materiales. Una encuesta de alianza de 2025 encontró que el 37% de los consumidores experimentaban fallos de emparejamiento, lo que llevó al 29% a refugiarse en ecosistemas de un único proveedor. Hasta que las pasarelas de reforma alcancen costes de producto básico, la fragmentación de estándares seguirá restando puntos porcentuales a la CAGR del mercado de sistemas de gestión de energía doméstica en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Monetiza la Flexibilidad

El hardware retuvo el 48,19% del gasto de 2025 porque los sensores, enchufes inteligentes y pasarelas son requisitos previos para la captura de datos, aunque el impulso de crecimiento ha pivotado hacia las plataformas en la nube que orquestan estos activos. Los ingresos del software crecen al 16,23% hasta 2031 a medida que los agregadores agrupan algoritmos, inscripción en respuesta a la demanda y puja en mercados mayoristas en suscripciones mensuales. Este cambio en la combinación de ingresos eleva los ingresos recurrentes, profundizando los márgenes de los proveedores y atrayendo entradas de capital de riesgo en el mercado de sistemas de gestión de energía doméstica en Europa. Los servicios, que abarcan la instalación y la monitorización remota, siguen el mismo vector a medida que los hogares externalizan la complejidad técnica.

Los primeros adoptantes de tarifas dinámicas requieren software que pronostique curvas de precios y programe ciclos de precalentamiento treinta minutos antes de los eventos de punta. Octopus procesó 2.400 millones de lecturas de media hora en 2025 y optimizó 180.000 baterías distribuidas, demostrando cómo el código, y no el cobre, es el foco de diferenciación. Schneider Electric informó que el software y los servicios contribuyeron al 34% de las ventas de su segmento doméstico en el ejercicio fiscal 2024, subrayando la ventaja de monetización del sector.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Producto: Las Plataformas de Automonitoreo Superan a los Sistemas de Iluminación Heredados

Los controles de iluminación mantuvieron una cuota de ingresos del 37,28% en 2025 debido a la familiaridad temprana del consumidor, aunque ofrecen un arbitraje tarifario limitado. Las plataformas de automonitoreo, que se expanden al 16,51% anual, incorporan medidores a nivel de circuito, API de tarifas y paneles de control móviles, lo que permite a los prosumidores perseguir diferenciales intradía y reducir las cargas fantasma, aumentando así el tamaño del mercado de sistemas de gestión de energía doméstica en Europa asociado a las suscripciones de software. Los termostatos, antes el dispositivo insignia, ahora saturan el norte de Europa, desplazando las ventas incrementales hacia los corredores del sur y del este.

Los controladores centrales avanzados integran HVAC, carga de vehículos eléctricos y almacenamiento, actuando como el director digital de los hogares con múltiples cargas. La suscripción Auto-Assist de tado atrajo al 42% de su base de usuarios, convirtiendo una base instalada de hardware en EUR 18 millones (USD 20 millones) de ingresos recurrentes en 2025. El termostato compatible con Matter de Netatmo impulsó un crecimiento del 19% interanual en las ventas de productos conectados de Legrand, evidenciando la demanda de los consumidores de dispositivos conformes con estándares que se integran en ecosistemas más amplios.

Por Tecnología: Thread Asciende bajo el Paraguas de Matter

Zigbee dominó el 41,23% en 2025 tras una década de incumbencia, pero Thread crece al 16,67% respaldado por el soporte de IPv6 y el respaldo de Matter. Los enrutadores fronterizos integrados en altavoces inteligentes de gran consumo crean pasarelas de coste cero, acelerando la penetración de Thread en los hogares y ampliando la cuota del mercado de sistemas de gestión de energía doméstica en Europa para los dispositivos de malla de bajo consumo. Z-Wave mantiene aplicaciones de seguridad de nicho gracias a su espectro de 868 MHz, que evita la congestión de Wi-Fi.

Thread Group certificó más de 350 productos a mediados de 2025 y vio cómo se enviaban 12 millones de enrutadores fronterizos en 2024, un salto del 140% interanual. Matter 1.3 incorporó los cargadores de vehículos eléctricos y las bombas de calor bajo un esquema común, extendiendo la interoperabilidad desde la iluminación hasta las cargas de alto valor, un hito que se espera mantenga a Thread en su trayectoria ascendente.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Instalación: La Reforma Domina, el Impulso de la Obra Nueva Crece

La reforma representó el 62,36% de los despliegues en 2025; el envejecido parque de viviendas de Europa carece de buses de datos integrados y, por tanto, depende de complementos inalámbricos. Los sensores inalámbricos y los adaptadores de comunicación por línea eléctrica reducen la mano de obra de instalación y mantienen el mercado de sistemas de gestión de energía doméstica en Europa accesible para las viviendas existentes. Los adaptadores Magic de Devolo, que aprovechan el cableado existente, obtuvieron una cuota del 38% de las ventas de reforma en 2025.

Los códigos de construcción están convirtiendo los proyectos de obra nueva en lienzos preparados para la domótica. La Ley de Energía en Edificios de Alemania exige cargas controlables en las nuevas viviendas, mientras que la regulación RE2020 de Francia acelera la adopción de termostatos para cumplir los objetivos de carbono. Las economías de preinstalación reducen los costes de pasarela hasta en un 40%, y los nuevos barrios comercializan cada vez más credenciales de cero emisiones netas que presuponen controles de energía orquestados.

Análisis Geográfico

El Reino Unido lideró con el 23,39% de los ingresos de 2025, respaldado por la mayor penetración de contadores inteligentes del continente y un panorama minorista competitivo donde 15 proveedores comercializan tarifas dinámicas. La inscripción en la tarifa Agile superó los 400.000 hogares a mediados de 2025, y una vibrante comunidad de desarrolladores construyó aplicaciones de terceros sobre la API Kraken, reforzando la posición de liderazgo del Reino Unido en el mercado de sistemas de gestión de energía doméstica en Europa. La paridad política llegó con la Ley de Seguridad Energética de 2024, que obliga a cada proveedor a lanzar al menos una tarifa variable en el tiempo, consolidando la demanda futura de plataformas de orquestación.

La narrativa de crecimiento de Alemania se centra en los derechos de limitación estatutarios bajo el §14a EnWG. E.ON añadió 1,2 millones de clientes de hogar conectado y entregó 180 MW de capacidad flexible en el invierno de 2024-2025, equivalente a una planta de punta de tamaño mediano. Deutsche Telekom vendió de forma cruzada los servicios Magenta SmartHome al 18% de sus clientes de banda ancha a finales de 2025, confirmando que las telecomunicaciones ahora rivalizan con las empresas de servicios públicos en la captura de valor de la energía doméstica.

España, el líder de previsión con una CAGR del 16,16%, se beneficia de la legislación de autoconsumo y un auge solar que requiere controles de almacenamiento bidireccional. La plataforma JuiceNet de Enel X reclutó a 35.000 hogares españoles a mediados de 2025, pagando EUR 120 (USD 135) al año por servicios de red y comprimiendo los períodos de amortización del hardware. Francia, los Países Bajos y los países nórdicos registran un crecimiento de un solo dígito alto a medida que las reformas tarifarias y la electrificación se aceleran, mientras que Europa del Este se rezaga a la espera de la convergencia regulatoria bajo el paquete Fit for 55.

Panorama Competitivo

Ningún proveedor supera el 8% de cuota, lo que sitúa al mercado de sistemas de gestión de energía doméstica en Europa en un perfil de concentración moderada. Los grandes fabricantes de automatización heredados como Schneider Electric, Honeywell y Johnson Controls compiten con especialistas de nicho (tado, Netatmo), plataformas de comercializadores (Octopus Kraken, OVO Zero Carbon) y agregadores de baterías (sonnenCommunity). La diferenciación está migrando de las especificaciones de los dispositivos hacia los servicios de flexibilidad impulsados por algoritmos.

La integración vertical se está intensificando: las empresas de servicios públicos adquieren activos tecnológicos para retener los puntos de contacto con los clientes, como ejemplifica el lanzamiento en 2025 de E.ON de un optimizador en la nube propio y la asociación de Schneider Electric con Volkswagen para la carga bidireccional de vehículos eléctricos. Las alianzas de interoperabilidad horizontal son igualmente fundamentales; Bosch Smart Home, por ejemplo, colabora con empresas de servicios públicos, fabricantes de dispositivos y proveedores de plataformas para garantizar una integración perfecta en los ecosistemas de energía doméstica de múltiples proveedores.

Honeywell y ABB obtuvieron la certificación Matter en 2025, preparando sus líneas de dispositivos para el futuro y mitigando el riesgo de estándares. El modelo de bomba de calor como servicio de Thermondo, financiado con una Serie C de EUR 50 millones a principios de 2025, subraya el apetito del capital de riesgo por las propuestas de hardware por suscripción que agrupan instalación, mantenimiento y software en una sola cuota, redefiniendo aún más los límites competitivos.

Líderes de la Industria de Sistemas de Gestión de Energía Doméstica en Europa

Schneider Electric

Eaton Corporation

ABB Group

GE Electric

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Carrier Global y Google Cloud formaron una asociación para desarrollar sistemas de gestión de energía doméstica impulsados por IA que acoplan los sistemas HVAC habilitados para baterías de Carrier con las previsiones WeatherNext para mejorar la resiliencia de la red.

- Marzo de 2025: WeaveGrid y Emporia Energy integraron programas de carga de vehículos eléctricos gestionados por empresas de servicios públicos con plataformas de energía doméstica para programas de carga automatizada alineados con las energías renovables.

- Febrero de 2025: El Bundesrat alemán aprobó disposiciones aceleradas de despliegue de contadores inteligentes, incluidos límites de precios de instalación y mayor libertad de elección para los consumidores.

- Febrero de 2025: ABB y Samsung Electronics demostraron la conectividad SmartThings Pro con ABB InSite en Integrated Systems Europe 2025, destacando el control de electrodomésticos en tiempo real.

Alcance del Informe del Mercado de Sistemas de Gestión de Energía Doméstica en Europa

El Informe del Mercado de Sistemas de Gestión de Energía Doméstica en Europa está segmentado por Componente (Hardware, Software, Servicios), Tipo de Producto (Controles de Iluminación, Sistemas y Servicios de Automonitoreo, Termostatos Comunicantes Programables, Controladores Centrales Avanzados, Controladores Inteligentes de HVAC), Tecnología (Zigbee, Wi-Fi, Internet, Z-Wave, Otros), Tipo de Instalación (Obra Nueva, Reforma) y Geografía (Reino Unido, Alemania, Francia, España, Resto de Europa). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software |

| Servicios |

| Controles de Iluminación |

| Sistemas y Servicios de Automonitoreo |

| Termostatos Comunicantes Programables |

| Controladores Centrales Avanzados |

| Controladores Inteligentes de HVAC |

| Zigbee |

| Wi-Fi |

| Internet |

| Z-Wave |

| Otros |

| Obra Nueva |

| Reforma |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Resto de Europa |

| Por Componente | Hardware |

| Software | |

| Servicios | |

| Por Tipo de Producto | Controles de Iluminación |

| Sistemas y Servicios de Automonitoreo | |

| Termostatos Comunicantes Programables | |

| Controladores Centrales Avanzados | |

| Controladores Inteligentes de HVAC | |

| Por Tecnología | Zigbee |

| Wi-Fi | |

| Internet | |

| Z-Wave | |

| Otros | |

| Por Tipo de Instalación | Obra Nueva |

| Reforma | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Qué magnitud alcanzarán los ingresos del software residencial dentro del mercado de sistemas de gestión de energía doméstica en Europa para 2031?

El software está en camino de lograr el crecimiento más rápido con una CAGR del 16,23%, convirtiéndose en el principal conjunto de valor aunque el hardware siga dominando en volúmenes.

¿Qué tecnología reemplazará a Zigbee en las nuevas instalaciones de hogar inteligente europeas?

Thread es el sucesor líder, avanzando al 16,67% anual gracias al respaldo de Matter y la compatibilidad con IPv6.

¿Qué impulsa el liderazgo de España en crecimiento para las plataformas de energía doméstica conectada?

Las regulaciones de autoconsumo del Real Decreto 244/2019 y la rápida adopción de energía solar más almacenamiento impulsan una CAGR del 16,16%, la más alta de la región.

¿Por qué las empresas de servicios públicos invierten en modelos de plantas de energía virtuales?

La agregación de la flexibilidad residencial permite a las empresas de servicios públicos compensar la capacidad de punta y monetizar las oportunidades del mercado mayorista sin poseer activos de generación.

¿Qué obstáculo restringe más la adopción en el sur de Europa?

Los elevados costes iniciales en relación con los ingresos y el despliegue más lento de tarifas dinámicas alargan los períodos de amortización, disuadiendo a los hogares de adquirir paquetes completos de sistemas de gestión de energía doméstica.

¿Cómo mejora Matter la interoperabilidad de los dispositivos?

Matter define una capa de aplicación común para Thread, Wi-Fi y Ethernet, lo que permite que los dispositivos de múltiples marcas se emparejen rápidamente y participen en rutinas de automatización unificadas.

Última actualización de la página el: