Tamaño y Participación del Mercado de Arena de Sílice Lavada

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 24.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.76% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

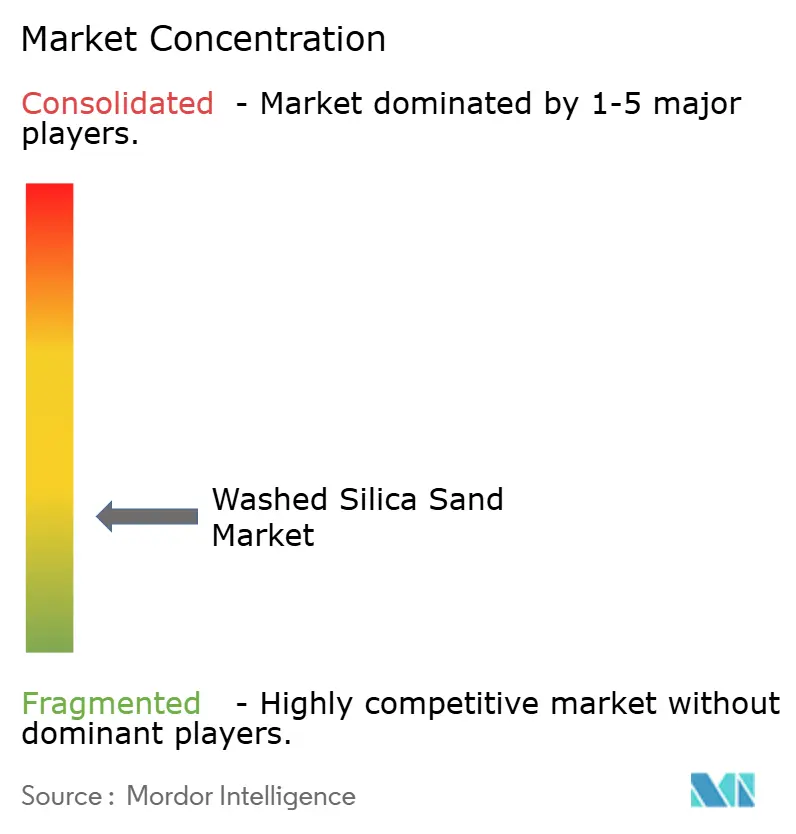

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Arena de Sílice Lavada por Mordor Intelligence

Se espera que el tamaño del Mercado de Arena de Sílice Lavada crezca de 23,56 mil millones de USD en 2025 a 24,92 mil millones de USD en 2026 y se prevé que alcance los 32,97 mil millones de USD en 2031 a una CAGR del 5,76% durante 2026-2031. La creciente demanda de cuarzo de ultra alta pureza por parte de las fábricas de semiconductores, el aumento de la capacidad de hornos de vidrio flotado en Asia-Pacífico y la rápida expansión de la logística de arena húmeda en cuenca en América del Norte sustentan la expansión del mercado de arena de sílice lavada. Los crecientes proyectos regionales de desalinización amplían la base direccionable para la arena de grado de filtración, mientras que los primeros pilotos de almacenamiento térmico con baterías de arena en Finlandia señalan un nuevo caso de uso a largo plazo. Los riesgos de suministro se mantienen elevados porque el complejo Spruce Pine de Sibelco por sí solo suministra aproximadamente el 70% del cuarzo de alta pureza (HPQ) mundial. La inflación del flete y la sustitución por calcín en los mercados de vidrio maduros moderan el crecimiento, pero no superan la demanda proveniente de la energía solar, la electrónica y las terminaciones en yacimientos de esquisto.

Conclusiones Clave del Informe

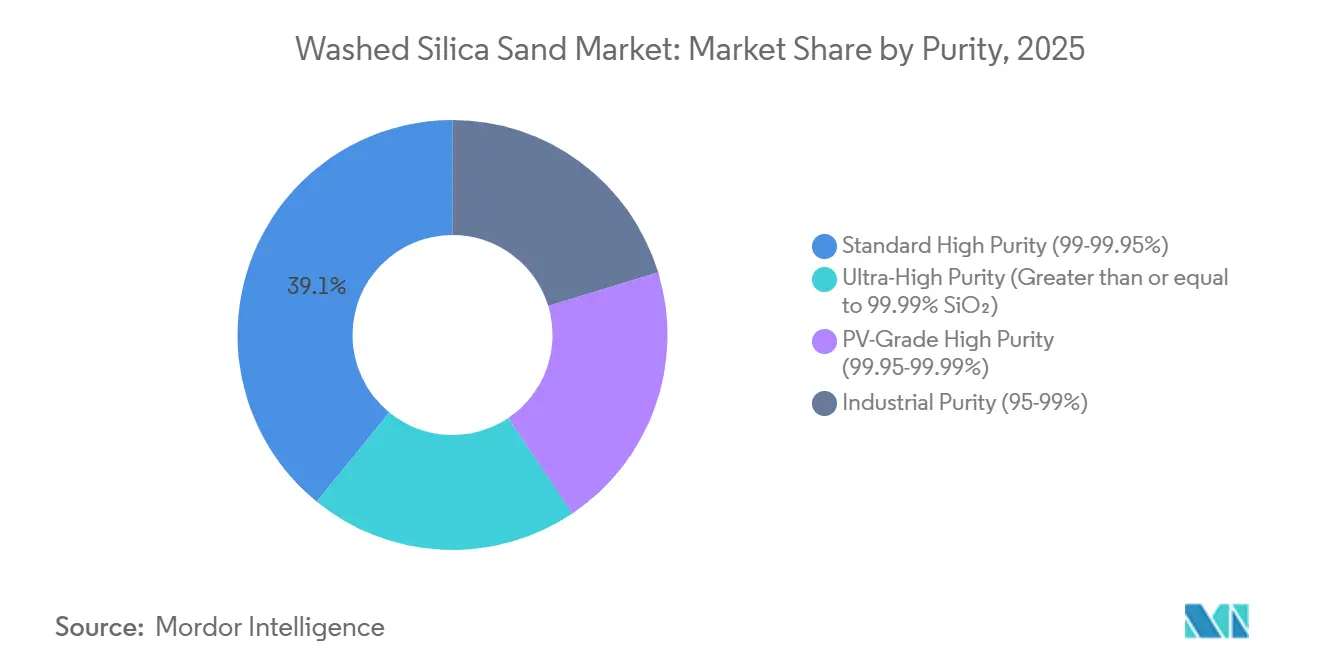

- Por pureza, los grados de alta pureza estándar (99-99,95% SiO₂) representaron el 39,12% de la participación en el tamaño del mercado de arena de sílice lavada en 2025 y se prevé que se expandan a una CAGR del 6,11% durante el período de pronóstico (2026-2031).

- Por tamaño de partícula, los grados medios (355-710 µm) captaron el 37,11% de los ingresos en 2025, mientras que los grados finos (150-355 µm) están preparados para el crecimiento más rápido con una CAGR del 6,21% durante el período de pronóstico (2026-2031).

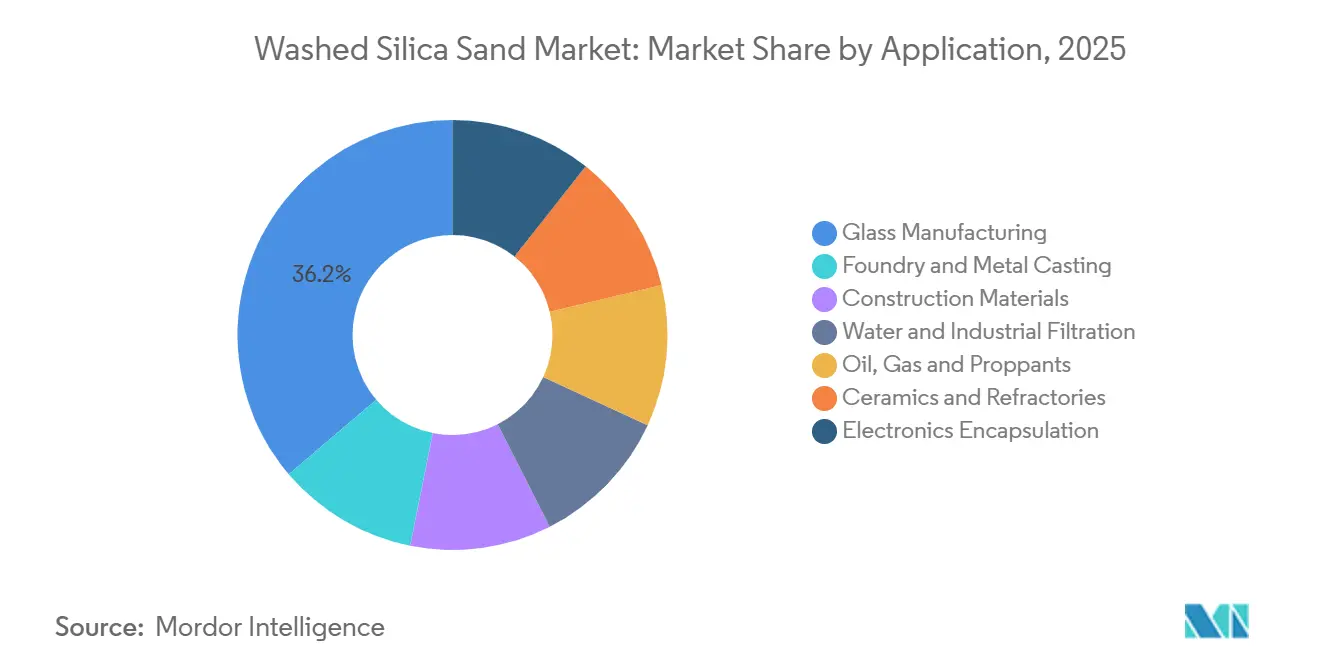

- Por aplicación, la fabricación de vidrio lideró con el 36,22% de la participación del mercado de arena de sílice lavada en 2025 y avanza a una CAGR del 6,14% hasta 2031.

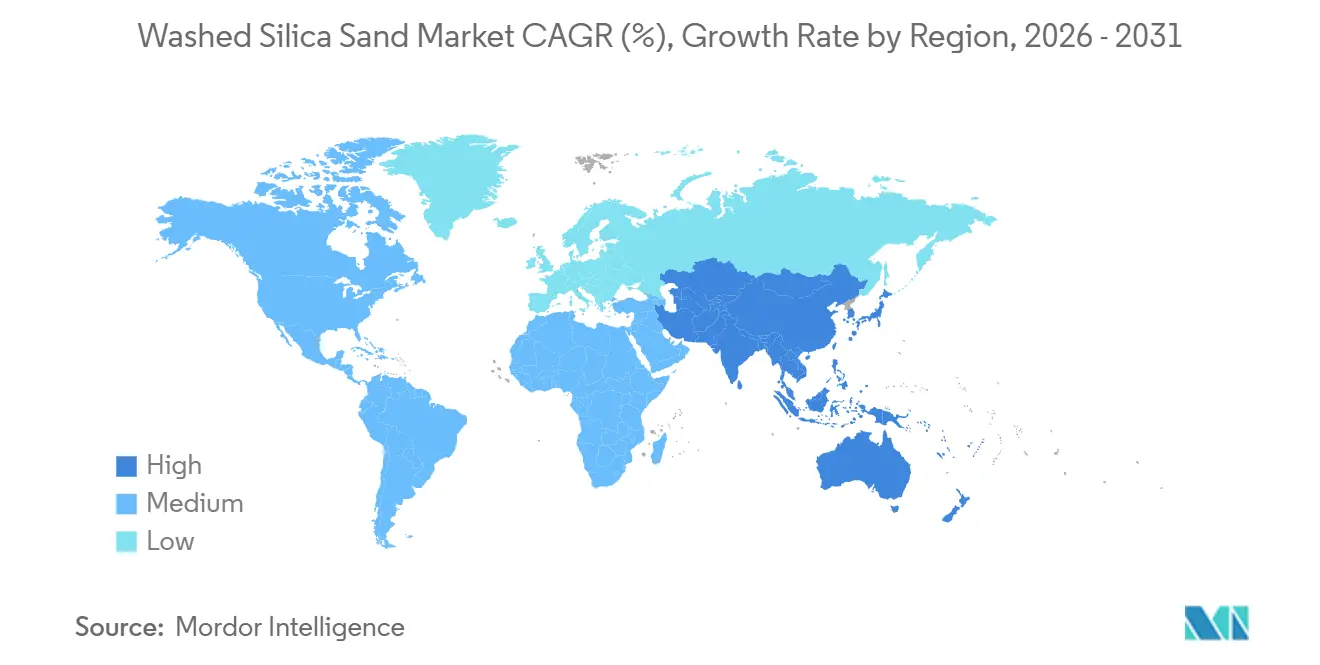

- Por geografía, Asia-Pacífico concentró el 46,78% de los ingresos globales en 2025 y exhibe una perspectiva de CAGR líder del 6,09% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Arena de Sílice Lavada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Apetito de cuarzo ultra puro de las fábricas de semiconductores | +1.2% | Global, concentrado en EE. UU. (Spruce Pine), dominancia del metal de silicio de China | Largo plazo (≥ 4 años) |

| Expansiones de hornos de vidrio flotado en Asia-Pacífico | +1.4% | Asia-Pacífico (China, India, ASEAN), Emiratos Árabes Unidos, Australia | Mediano plazo (2-4 años) |

| Auge de la logística de arena húmeda en cuenca (reducción de costos) | +0.8% | América del Norte (Cuenca Pérmica, Montney), localizado en los principales yacimientos de esquisto | Corto plazo (≤ 2 años) |

| Auge de la desalinización en Oriente Medio y América del Norte | +0.6% | Oriente Medio (Arabia Saudita, Emiratos Árabes Unidos), América del Norte (estados costeros) | Mediano plazo (2-4 años) |

| Pilotos de almacenamiento térmico con baterías de arena | +0.3% | Europa (Finlandia, región nórdica), difusión global en etapa temprana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Apetito de Cuarzo Ultra Puro de las Fábricas de Semiconductores

La producción de HPQ se duplicó en Spruce Pine tras una expansión de 200 millones de USD completada en 2025 y una segunda fase de 500 millones de USD prevista para 2027; sin embargo, los analistas aún esperan un aumento de 40 veces en la demanda para 2050 a medida que las fábricas de chips y los extractores de lingotes solares elevan las especificaciones de pureza a cinco nueves y más[1]Mina Spruce Pine, "Comunicado de Prensa de Inversión," sibelco.com. La participación del 85% de China en el metal de silicio global y su dominio del 95% en el polisilicio en 2025 acentúa el riesgo de suministro de la OCDE. La perturbación del huracán Helene en 2024 puso de relieve la vulnerabilidad de fuente única, impulsando estrategias de la Unión Europea y de EE. UU. para poner en línea depósitos de cuarzo noruegos y portugueses en un plazo de tres años. La planta de metal de silicio de Sinova Global en Tennessee, en construcción desde 2025, proporciona una vía de diversificación en América del Norte. En conjunto, estos movimientos mantienen el cuarzo de grado semiconductor en el núcleo de la demanda a largo plazo del mercado de arena de sílice lavada.

Expansiones de Hornos de Vidrio Flotado en Asia-Pacífico

La capacidad de fusión diaria en China continental se situó en 154.555 t en diciembre de 2025 en 216 líneas en operación, a pesar de que la utilización cayó por debajo del 78% debido a la debilidad del sector inmobiliario. El Ministerio de Industria y Tecnología de la Información ahora aplica una relación de reemplazo de 1,25:1 en las nuevas líneas, orientando la inversión hacia hornos de bajo contenido de hierro para BIPV y acristalamiento automotriz. El proyecto GlassKote de Australia por 1.200 millones de AUD en Queensland añadirá 700 toneladas/día a principios de 2026, mientras que una planta hermana de 1.000 toneladas por día está programada para los Emiratos Árabes Unidos a mediados de 2026[2]Glass International, "Proyectos de Vidrio Flotado en Asia-Pacífico," glass-international.com. Estos proyectos crean acuerdos de compra sostenidos para sílice con Fe₂O₃ por debajo del 0,03% en peso. Los actores de India y la ASEAN también amplían la capacidad de vidrio solar para cumplir los objetivos de instalación doméstica, reforzando el liderazgo regional en el mercado de arena de sílice lavada.

Auge de la Logística de Arena Húmeda en Cuenca

Atlas Energy Solutions transportó 21,6 millones de toneladas cortas en 2025 a través de su transportador Dune Express de 42 millas, reduciendo el transporte de última milla en camión y recortando el costo de entrega en aproximadamente 12 USD/tonelada en comparación con las importaciones por ferrocarril. Las plantas móviles distribuidas de procesamiento en húmedo (OnCore) ubicadas dentro de las parcelas de los clientes redujeron el tiempo de inactividad relacionado con el clima y mejoraron la disponibilidad de propante durante los períodos pico de terminaciones. El cambio de Chevron hacia pozos menos numerosos pero de mayor volumen triplicó la intensidad de arena por pozo, consolidando la demanda de grados de malla 100 con resistencia a la compresión de 10.000 psi. Competidores como la ampliación del terminal Fort St. John de Badger Mining añadieron 275 espacios para vagones de ferrocarril para apoyar a los operadores de Montney, lo que indica que la innovación logística sigue siendo un impulsor de crecimiento a corto plazo para el mercado de arena de sílice lavada.

Auge de la Desalinización en Oriente Medio y América del Norte

La Autoridad del Agua de Arabia Saudita opera 11,3 millones de m³/día de capacidad y supervisa más de 10.000 km de nuevas tuberías de transmisión previstas para 2030, cada una de las cuales requiere relleno de sílice de grado construcción y medios de filtración. Las plantas de ósmosis inversa utilizan filtros de doble medio con coeficientes de uniformidad inferiores a 1,6, generando demanda de arena de sílice lavada de tamaño 0,8-1,2 mm. Los proyectos costeros de América del Norte, aunque más pequeños, siguen la misma especificación, ampliando la base de clientes más allá de los compradores tradicionales de vidrio y propante. Los ciclos de calificación de productos de 12 a 18 meses incorporan estabilidad de compra a largo plazo una vez que los proveedores obtienen la certificación NSF/ANSI 61. En consecuencia, la desalinización aumenta el consumo en estado estacionario a lo largo de la ventana de pronóstico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación del flete multimodal (ferrocarril y buques de carga a granel) | -0.9% | Global, aguda en América del Norte (ferrocarril), Asia-Pacífico (transporte marítimo a granel) | Corto plazo (≤ 2 años) |

| Sustitución por calcín en vidrio de envase | -0.7% | Europa (clasificación avanzada), América del Norte (brechas de infraestructura), Global | Mediano plazo (2-4 años) |

| Gasto de capital por exposición a sílice cristalina según OSHA/MSHA | -0.4% | América del Norte (minas de metales/no metales y operaciones de carbón en EE. UU.) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Inflación del Flete Multimodal

El precio realizado de Atlas Energy Solutions cayó a 21 USD/tonelada en 2025, un 17% menos que en 2024, incluso cuando los volúmenes enviados aumentaron un 9%, lo que pone de relieve el impacto del flete en los márgenes. Las severas tormentas invernales de 2026 redujeron el EBITDA en 6 millones de USD porque el servicio ferroviario se paralizó, subrayando la exposición estacional. En el lado oceánico, las tarifas de fletamento a granel se recuperaron un 28% interanual durante el primer trimestre de 2026 a medida que los costos de combustible se dispararon, haciendo que las exportaciones de larga distancia sean menos competitivas. El costo de entrega puede duplicar los precios FOB una vez que el transporte supera los 100 km, lo que incentiva a los compradores a abastecerse localmente siempre que sea posible. Las cintas transportadoras de alto capital y las plantas húmedas en sitio cubren esta volatilidad, pero elevan las barreras de replicación para los productores de nivel medio.

Sustitución por Calcín en Vidrio de Envase

Cada aumento del 10% en el uso de calcín reduce la sílice virgen necesaria en aproximadamente un 2-3% y disminuye la energía del horno en aproximadamente un 2%. Las tasas de recolección de la Unión Europea (UE) alcanzaron el 80,8% en 2023, lo que permitió un contenido reciclado promedio del 53,55% en las plantas de botellas. Los hornos franceses de O-I operaron por encima del 79% de calcín en 2025, mientras que Verallia UK alcanzó el 100% en líneas de vidrio blanco seleccionadas, erosionando la demanda de arena de ultra bajo contenido de hierro. La red de calcín de 2 millones de toneladas por año de Strategic Materials, adquirida por Sibelco en 2024, acelera el reciclaje en América del Norte y posiciona a los proveedores de arena virgen para capturar valor aguas abajo en lugar de aguas arriba. No obstante, la sensibilidad al color y la contaminación mantienen el calcín por debajo del 60% en muchos hornos de EE. UU., compensando parcialmente el efecto de sustitución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Pureza: Los Grados de Ultra Alta Pureza Anclan las Cadenas de Suministro de Semiconductores

Los volúmenes de ultra alta pureza (mayor o igual al 99,99% SiO₂) siguen siendo pequeños pero estratégicos porque los fabricantes de polisilicio para semiconductores y de crisoles de cuarzo requieren umbrales de impurezas por debajo de 50 ppm de metales totales. La alta pureza estándar (99-99,95% SiO₂) retuvo el 39,12% de participación en 2025, atendiendo a clientes de vidrio flotado y fundición con una CAGR del 6,11% esperada para el período de pronóstico (2026-2031). El complejo Spruce Pine de Sibelco duplicó la capacidad de HPQ en 2025 y lo hará nuevamente para 2027, aunque el riesgo de sitio único sigue siendo pronunciado, reforzando los llamados a fuentes europeas diversificadas como el cinturón de pegmatita Evje-Iveland de Noruega. La cantera reabierta y la fundición de Tennessee de Sinova Global añaden capacidad de reserva doméstica para 2028.

Las tecnologías de purificación intensiva, la tostación con cloración, la separación magnética y el tratamiento con arco de plasma, elevan las necesidades de capital más allá de los 400 USD/tonelada para la capacidad incremental, aumentando las barreras de entrada. Las perturbaciones por huracanes y los choques geopolíticos, por lo tanto, ejercen una elasticidad de precio desproporcionada dentro de este segmento. Se proyecta que la participación del mercado de arena de sílice lavada controlada por los tres principales proveedores de HPQ se mantenga por encima del 75% hasta 2031, subrayando la dinámica oligopolística en este segmento de la cadena de valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Partícula: Los Grados Finos Ganan Terreno en Fundición y Electrónica

Los grados medios de 355-710 µm generaron el 37,11% de los ingresos en 2025 y continúan dominando las mezclas de vidrio y las mezclas de construcción general gracias a su permeabilidad favorable. Sin embargo, se espera que los finos de 150-355 µm avancen a la CAGR más rápida del 6,21% durante el período de pronóstico (2026-2031) porque las arenas recubiertas de resina de bajas emisiones reducen los contaminantes atmosféricos peligrosos en más del 41% al tiempo que mejoran la eficiencia del desmoldeo. La arena húmeda de malla 100 de Atlas supera los 10.000 psi de resistencia a la compresión, lo que permite la fracturación hidráulica de alta intensidad. Los polvos muy finos (menos de 150 µm) sirven para el encapsulado de electrónica y la cerámica especializada, con primas de precio del 20-25%.

La transición a arena de fundición cerámica derivada de bauxita es incremental, limitada a piezas de acero de precisión debido al mayor costo de la materia prima. Aun así, ejerce una ligera presión a la baja sobre los volúmenes tradicionales de sílice en el extremo premium. El mercado de arena de sílice lavada mantiene su amplitud adaptando la finura del grano a especificaciones de uso final discretas, optimizando así los diseños de mezcla en diversas bases de clientes.

Por Aplicación: La Fabricación de Vidrio Domina a Pesar de los Vientos en Contra del Calcín

El vidrio representó el 36,22% de la demanda global en 2025 y debería progresar a una CAGR del 6,14% durante el período de pronóstico (2026-2031) a medida que entren en operación el acristalamiento arquitectónico, el vidrio de seguridad automotriz y las líneas de vidrio flotado solar. Aunque la sustitución por calcín reduce los insumos vírgenes en Europa, las expansiones en Asia-Pacífico y los hornos de nueva construcción en Oriente Medio preservan el crecimiento absoluto. La demanda de fundición y colada de metales se beneficia de las formulaciones recubiertas de resina de bajas emisiones que reducen los contaminantes atmosféricos peligrosos en más del 41% y mejoran el desmoldeo de núcleos para la fundición de aluminio, permitiendo la eliminación de hornos de tratamiento térmico post-cocción y el tiempo de inactividad asociado.

Las aplicaciones de filtración de agua e industrial se expanden con la capacidad de desalinización proyectada para alcanzar los 89 millones de metros cúbicos por día para 2030, requiriendo filtración multimedia y filtración rápida de arena para el pretratamiento en plantas de ósmosis inversa. Los materiales de construcción, la cerámica y los refractarios, y el encapsulado de electrónica atienden colectivamente segmentos de nicho con requisitos especializados de tamaño de partícula y pureza, mientras que los pilotos de almacenamiento térmico con baterías de arena consumieron entre 2.000 y 2.400 toneladas por instalación en Finlandia durante 2025, señalando una demanda incipiente de almacenamiento de energía térmica a alta temperatura.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico captó el 46,78% de los ingresos globales en 2025 con una CAGR del 6,09% proyectada hasta 2031. La capacidad de vidrio flotado de 154.555 toneladas/día de China, los masivos proyectos de infraestructura de India y las cadenas de suministro solar de la ASEAN anclan la demanda incluso cuando las reglas de reemplazo más estrictas del MIIT frenan las construcciones especulativas. La planta de vidrio flotado de bajo contenido de hierro de 1.000 toneladas/día de los Emiratos Árabes Unidos cataliza el consumo del Golfo a partir de mediados de 2026. Japón y Corea del Sur, al carecer de HPQ doméstico, dependen de los suministros de EE. UU. y de la futura Unión Europea, añadiendo complejidad geográfica al abastecimiento de cuarzo para semiconductores.

América del Norte sigue siendo el segundo mayor grupo, impulsado por la fracturación hidráulica en la Cuenca Pérmica. Atlas Energy Solutions por sí sola movió 21,6 millones de toneladas en 2025, aunque los precios cayeron un 17% interanual, reflejando la logística competitiva y el descenso en el recuento de plataformas de perforación. Spruce Pine de Sibelco domina las exportaciones de HPQ, pero los plazos de cumplimiento de la MSHA de abril de 2026 elevan los costos para las minas más pequeñas, impulsando la consolidación.

Europa muestra un crecimiento moderado ya que las altas tasas de calcín limitan la demanda de materiales vírgenes. Sin embargo, los pilotos de baterías de arena de Finlandia muestran mercados de almacenamiento emergentes que probablemente elevarán la demanda del norte de Europa a partir de 2027. La expansión de FV de Quarzwerke en sitios alemanes reduce la huella de carbono del producto en un 25%, lo que resulta atractivo para los compradores de automoción y construcción sostenible.

Oriente Medio y África combinan fuertes necesidades de filtración impulsadas por la desalinización con la construcción de tuberías. América del Sur sigue siendo fragmentada, dependiente de las importaciones para los grados de alta pureza, pero estable en los agregados de construcción.

Panorama Competitivo

El mercado de arena de sílice lavada está fragmentado. Las empresas pequeñas persiguen nichos regionales: Sinova Global está reviviendo el cuarzo de América del Norte para contrarrestar el riesgo de Spruce Pine, y Badger Mining junto con TranSand actualizaron el terminal Fort St. John para el esquisto de Montney. Los actores europeos como Quarzwerke invierten en energía renovable en sitio para cumplir los mandatos de reducción del Alcance 3, diferenciándose en credenciales de sostenibilidad. Las barreras de entrada aumentan con las nuevas normas de control del polvo de la MSHA (Administración de Seguridad y Salud en Minas), el gasto de capital en procesamiento de alta pureza y los plazos de calificación de clientes, favoreciendo a los actores establecidos que pueden amortizar el cumplimiento sobre grandes volúmenes de producción.

Líderes de la Industria de Arena de Sílice Lavada

Sibelco

U.S. Silica Holdings Inc.

Covia Holdings LLC

Badger Mining Corporation

VRX Silica

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: El Ministro de Industria y Recursos Minerales anunció una suspensión inmediata en la aceptación de solicitudes de licencias de exploración de arena de sílice. La autoridad competente del Ministerio evaluó exhaustivamente la dinámica de oferta y demanda de la arena de sílice, garantizando su uso industrial óptimo. Esto podría impactar el mercado de arena de sílice lavada de Arabia Saudita.

- Mayo de 2024: Covia Holdings LLC adquirió la División de Minerales Industriales de R.W. Sidley, ampliando su cartera de productos de arena de sílice lavada de alta pureza para aplicaciones de filtración, césped deportivo y construcción en América del Norte.

Alcance del Informe del Mercado Global de Arena de Sílice Lavada

La arena de sílice lavada es sílice procesada de alta pureza, limpiada para eliminar partículas de polvo, arcilla, limo y sal. Es arena extraída sometida a un proceso de lavado y tamizado para crear un material consistente y limpio utilizado en aplicaciones industriales que requieren alta precisión y estabilidad química, como la fabricación de vidrio, la fundición y la filtración de agua.

El mercado de arena de sílice lavada está segmentado por pureza, tamaño de partícula, aplicación y geografía. Por pureza, el mercado está segmentado en alta pureza estándar (99-99,95%), ultra alta pureza (mayor o igual al 99,99% SiO₂), alta pureza de grado FV (99,95-99,99%) y pureza industrial (95-99%). Por tamaño de partícula, el mercado está segmentado en medio (355-710 µm), muy grueso (mayor a 1 mm), grueso (710-1000 µm), fino (150-355 µm) y muy fino (menos de 150 µm). Por aplicación, el mercado está segmentado en fabricación de vidrio, fundición y colada de metales, materiales de construcción, filtración de agua e industrial, petróleo, gas y propantes, cerámica y refractarios, y encapsulado de electrónica. El informe también cubre el tamaño del mercado y los pronósticos de arena de sílice lavada en 17 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Alta Pureza Estándar (99-99,95%) |

| Ultra Alta Pureza (Mayor o igual al 99,99% SiO₂) |

| Alta Pureza de Grado FV (99,95-99,99%) |

| Pureza Industrial (95-99%) |

| Medio (355-710 µm) |

| Muy Grueso (Mayor a 1 mm) |

| Grueso (710-1000 µm) |

| Fino (150-355 µm) |

| Muy Fino (Menos de 150 µm) |

| Fabricación de Vidrio |

| Fundición y Colada de Metales |

| Materiales de Construcción |

| Filtración de Agua e Industrial |

| Petróleo, Gas y Propantes |

| Cerámica y Refractarios |

| Encapsulado de Electrónica |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Pureza | Alta Pureza Estándar (99-99,95%) | |

| Ultra Alta Pureza (Mayor o igual al 99,99% SiO₂) | ||

| Alta Pureza de Grado FV (99,95-99,99%) | ||

| Pureza Industrial (95-99%) | ||

| Por Tamaño de Partícula | Medio (355-710 µm) | |

| Muy Grueso (Mayor a 1 mm) | ||

| Grueso (710-1000 µm) | ||

| Fino (150-355 µm) | ||

| Muy Fino (Menos de 150 µm) | ||

| Por Aplicación | Fabricación de Vidrio | |

| Fundición y Colada de Metales | ||

| Materiales de Construcción | ||

| Filtración de Agua e Industrial | ||

| Petróleo, Gas y Propantes | ||

| Cerámica y Refractarios | ||

| Encapsulado de Electrónica | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se proyecta para el mercado de arena de sílice lavada hasta 2031?

Se prevé que el mercado de arena de sílice lavada avance a una CAGR del 5,76% entre 2026-2031.

¿Qué región contribuye más a la demanda?

Asia-Pacífico concentró el 46,78% de los ingresos de 2025 y lidera el crecimiento con una CAGR del 6,09%.

¿Por qué el cuarzo de ultra alta pureza es estratégicamente importante?

Los fabricantes de polisilicio para semiconductores y de crisoles necesitan una pureza de cinco nueves, y el suministro actual está en gran medida vinculado a una sola mina en Carolina del Norte.

¿Cómo está influyendo la innovación logística en el suministro de propante en EE. UU.?

El procesamiento de arena húmeda en cuenca y un transportador de 42 millas reducen los costos de transporte de última milla en aproximadamente 12 USD/tonelada.

¿Cuál es el tamaño del mercado de arena de sílice lavada?

Se espera que el tamaño del Mercado de Arena de Sílice Lavada crezca de 23,56 mil millones de USD en 2025 a 24,92 mil millones de USD en 2026 y se prevé que alcance los 32,97 mil millones de USD en 2031 a una CAGR del 5,76% durante 2026-2031.

Última actualización de la página el: