Tamaño y Participación del Mercado de Inspección Previa al Embarque

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Medio Oriente y África |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inspección Previa al Embarque por Mordor Intelligence

Se proyecta que el tamaño del mercado de Inspección Previa al Embarque se expanda desde USD 16.530 millones en 2025 y USD 17.450 millones en 2026 hasta USD 22.060 millones en 2031, registrando una CAGR del 4,8% entre 2026 y 2031. El crecimiento sostenido refleja regulaciones de seguridad globales más estrictas, un auge en el comercio electrónico transfronterizo y la preferencia por modelos operativos con bajo uso de capital. Los programas de aseguramiento de calidad externalizados dominan porque los fabricantes desean evitar costos fijos de laboratorio, mientras que los certificados de inspección digitales ganan terreno a medida que las aseguradoras y las oficinas de aduanas buscan documentación a prueba de manipulaciones. Asia-Pacífico sigue siendo el ancla de ingresos, aunque Oriente Medio y África registran la expansión más rápida a medida que se activan nuevos mandatos de pre-despacho. La presión competitiva se intensifica a medida que los líderes globales adquieren especialistas regionales e incorporan herramientas de inteligencia artificial que entregan informes digitales en el mismo día.

Conclusiones Clave del Informe

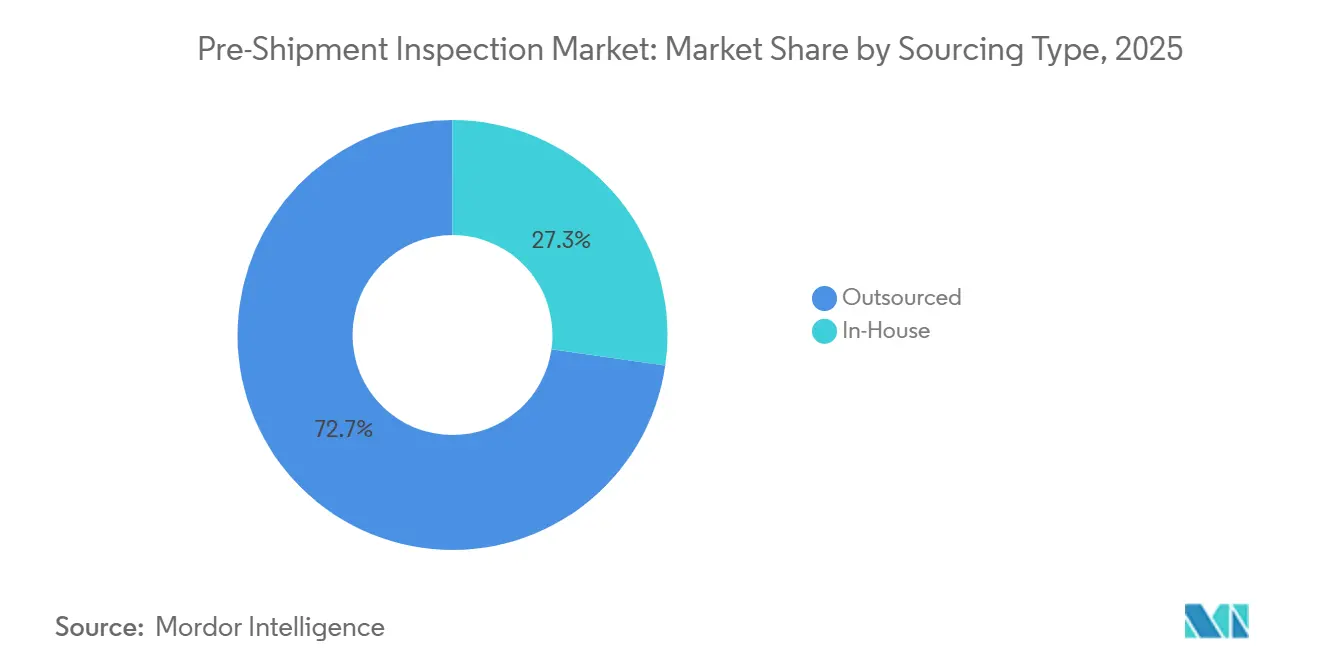

- Por tipo de abastecimiento, la inspección externalizada representó el 72,74% de la participación del mercado de Inspección Previa al Embarque en 2025 y se proyecta que avance a una CAGR del 5,28% hasta 2031.

- Por tipo de servicio, la certificación digital habilitada por cadena de bloques registró el mayor crecimiento previsto con una CAGR del 5,55% en el mercado de Inspección Previa al Embarque entre 2026 y 2031.

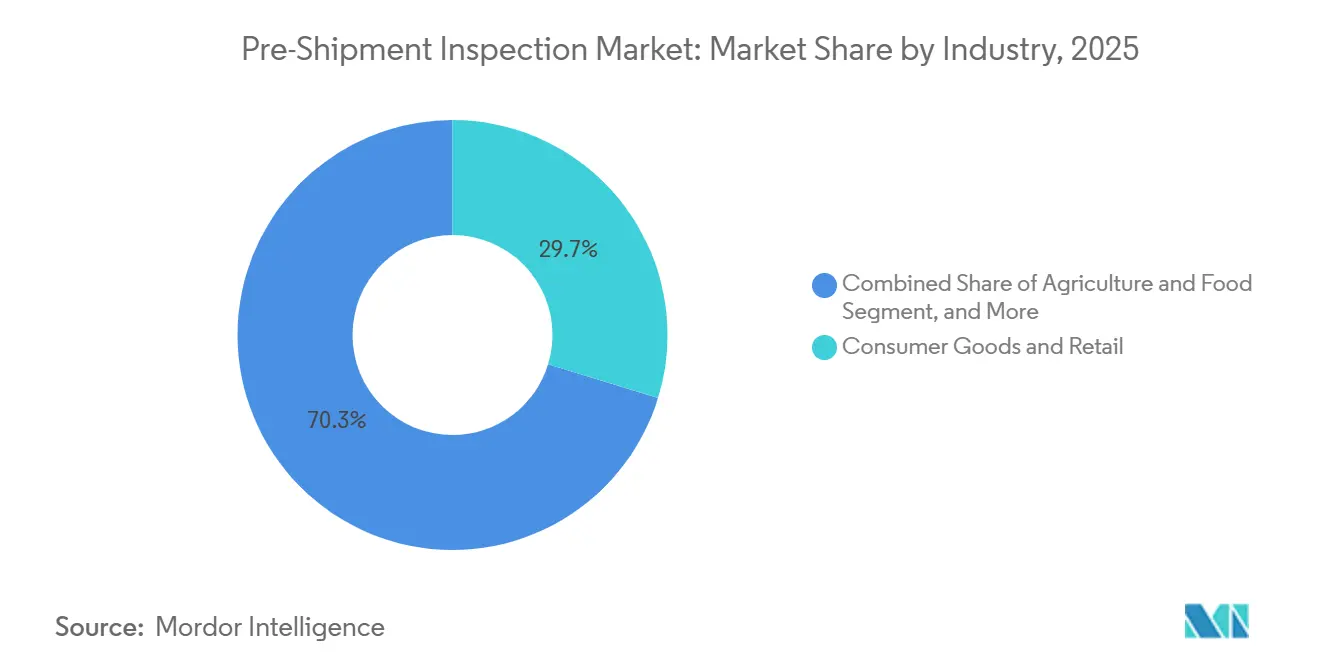

- Por industria, los bienes de consumo y el comercio minorista lideraron con el 29,73% del tamaño del mercado de Inspección Previa al Embarque en 2025, mientras que la agricultura y los alimentos registraron la CAGR más rápida del 5,31% hasta 2031.

- Por modo de envío, el flete marítimo representó el 64,62% de la participación del tamaño del mercado de Inspección Previa al Embarque en 2025, y la carga aérea está prevista para una CAGR del 5,22% hasta 2031.

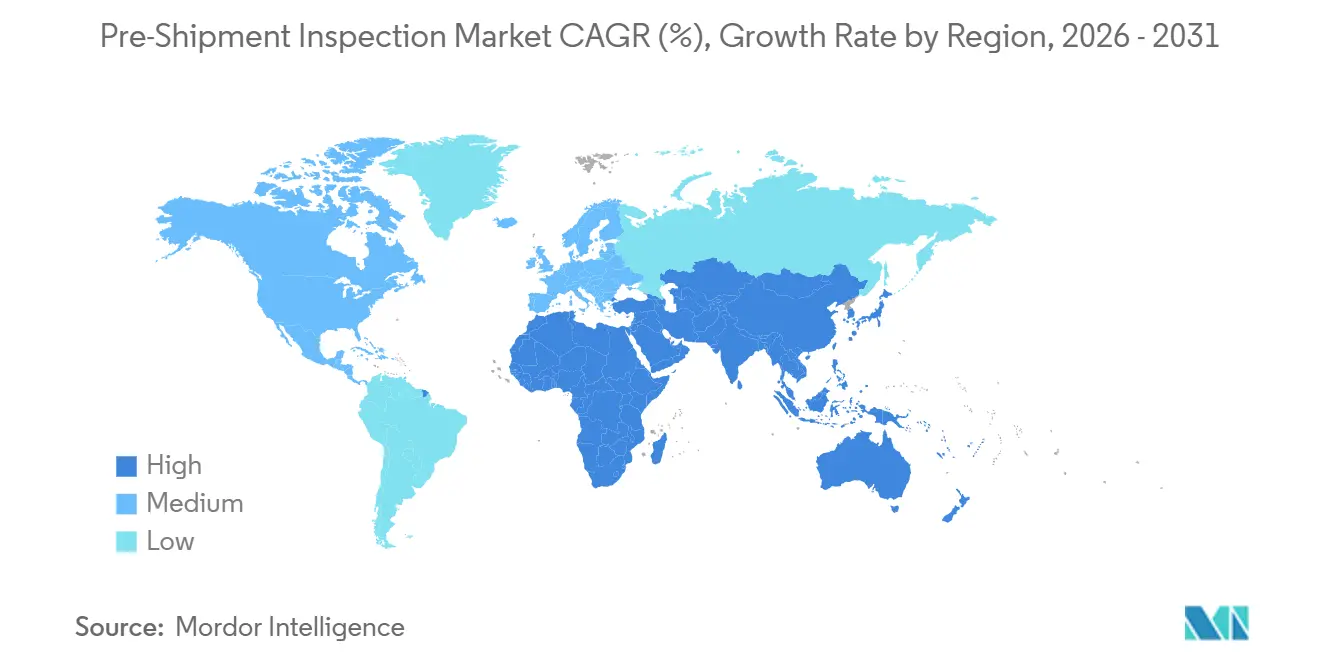

- Por geografía, Asia-Pacífico concentró el 41,68% del mercado de Inspección Previa al Embarque en 2025, mientras que se prevé que Oriente Medio y África crezcan a una CAGR del 5,16% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Inspección Previa al Embarque

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Estrictas de Calidad y Seguridad de Productos a Nivel Global | +1.4% | Global, con enfoque en América del Norte, la Unión Europea y los centros de exportación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de las Exportaciones de Asia-Pacífico que Impulsa los Certificados de Cumplimiento | +1.2% | Núcleo de Asia-Pacífico, con efecto secundario en los corredores de importación de Oriente Medio y África | Largo plazo (≥ 4 años) |

| Aumento de Retiros de Productos y Falsificación en el Comercio Electrónico | +0.9% | Global, agudo en los mercados de consumo de América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Certificados de Inspección Digitales Asegurados con Cadena de Bloques | +0.7% | Adopción temprana en la Unión Europea y Oriente Medio, con programas piloto en Asia-Pacífico | Mediano plazo (2-4 años) |

| Tendencia de Externalización para Reducir los Costos de Aseguramiento de Calidad Interno | +0.5% | Global, pronunciado entre las pymes de América del Sur y África | Largo plazo (≥ 4 años) |

| Demanda de las Aseguradoras de Datos Verificados para Cobertura Paramétrica | +0.3% | América del Norte y la Unión Europea, con penetración de nicho en los corredores de cadena de frío de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Calidad y Seguridad de Productos a Nivel Global

Los gobiernos externalizan las tareas de control fronterizo a organismos acreditados para acelerar el despacho sin reducir los umbrales de seguridad. La Administración de Alimentos y Medicamentos de los Estados Unidos ahora exige trazabilidad a nivel de lote para productos de alto riesgo, convirtiendo los certificados de inspección previa al embarque en un requisito legal.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Regla Final de Trazabilidad de la FSMA," fda.gov India amplió sus normas de inspección de importaciones a principios de 2026, y Kenia contrató a nueve empresas internacionales para supervisar nuevos programas, ampliando el volumen direccionable. La plataforma de Evaluación de Conformidad de Productos de Marruecos redujo el tiempo de emisión de certificados en un 40% mediante flujos de trabajo digitales.[2]PortNet, "Plataforma de Evaluación de Conformidad de Productos," portnet.ma Estas medidas impulsan colectivamente a los fabricantes a contratar inspectores de terceros para mantenerse en cumplimiento.

Auge de las Exportaciones de Asia-Pacífico que Impulsa los Certificados de Cumplimiento

La electrónica, los textiles y la maquinaria que salen de China, Vietnam e India enfrentan normas de conformidad más estrictas en los mercados de destino; muchos compradores estipulan la inspección de terceros antes del envío. Los programas bilaterales de fruta fresca entre Chile y los Estados Unidos procesaron más de 850.000 toneladas en la temporada 2025-2026, mostrando cómo los certificados de pre-exportación agilizan el despacho aduanero.[3]USDA APHIS, "Renovación del Programa de Pre-despacho Chile-Estados Unidos," usda.gov El sistema SABER de Arabia Saudita y las nuevas marcas de contenido reciclado de España también requieren validación independiente, canalizando negocios hacia proveedores de inspección en toda Asia-Pacífico.

Aumento de Retiros de Productos y Falsificación en el Comercio Electrónico

Los retiros de bienes de consumo aumentaron un 12% en América del Norte durante 2025, mientras que los retiros de electrónica automotriz aumentaron un 8% en Europa, lo que impulsó auditorías de proveedores más estrictas.[4]Sedgwick, "Índice de Retiros 2025," sedgwick.com Las incautaciones de falsificaciones en la Unión Europea y los Estados Unidos superaron los 2 millones de artículos, aunque la aplicación de la ley captura solo una pequeña fracción. Los propietarios de marcas ahora realizan controles en la puerta de la fábrica para confirmar la autenticidad antes de que los productos ingresen a las redes de comercio electrónico, una tendencia intensificada por un incidente de contaminación de fórmula infantil en 2026 destacado por la Organización Mundial de la Salud.

Certificados de Inspección Digitales Asegurados con Cadena de Bloques

Bureau Veritas y Trade Technologies lanzaron un sistema basado en libro mayor que permite a los bancos verificar certificados al instante, acortando los ciclos de carta de crédito de días a minutos. Marruecos registra todos los documentos de conformidad en PortNet, reduciendo las disputas en un 30%. La aseguradora de cadena de frío Parsyl vincula los pagos de pólizas a datos de sensores anclados en cadena de bloques, demostrando valor más allá de los casos de uso aduanero. Los problemas de interoperabilidad persisten, aunque los primeros resultados muestran un despacho más rápido y menor fraude.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de las Inspecciones de Terceros para las Pymes | -0.6% | Global, agudo en América del Sur, África y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Regímenes de Inspección y Certificación Global No Uniformes | -0.4% | Global, con fricción en las interfaces América del Norte-Unión Europea y Asia-Pacífico-Oriente Medio | Largo plazo (≥ 4 años) |

| Riesgo Cibernético en Herramientas de Inspección Conectadas y Auditoría Remota | -0.2% | América del Norte y la Unión Europea, con exposición emergente en los centros de Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de Inspectores Calificados Durante las Temporadas Pico | -0.2% | Corredores de exportación de Asia-Pacífico, con restricciones episódicas en América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Inspecciones de Terceros para las Pymes

Las tarifas de inspección que oscilan entre USD 300 y USD 1.500 por visita erosionan los escasos márgenes de exportación de las pequeñas empresas. Muchas pagan tarifas al contado y deben prefinanciar los certificados antes de recibir crédito bancario, ampliando una brecha de flujo de caja. El Decreto 477/1997 de Argentina impone tarifas fijas que elevan los costos por unidad para los envíos de bajo valor, empujando a los micro-exportadores a buscar costosos préstamos puente. El acceso limitado al financiamiento comercial en África y América del Sur magnifica la carga.

Regímenes de Inspección y Certificación Global No Uniformes

Los exportadores a menudo se someten a pruebas duplicadas porque una acreditación ISO 17020 en una jurisdicción puede no ser reconocida en otra. El Comité de Obstáculos Técnicos al Comercio de la Organización Mundial del Comercio se reunió en marzo de 2026 para abordar el creciente mosaico de esquemas que elevan los costos de cumplimiento. Las normas UKCA posteriores al Brexit duplican los presupuestos de inspección para las empresas que envían tanto al Reino Unido como a la Unión Europea. El modelo liderado por importadores de Marruecos añadió una nueva curva de aprendizaje para los proveedores no familiarizados con PortNet, destacando cómo la fragmentación persiste a pesar de la digitalización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Abastecimiento: La Externalización Domina las Estrategias de Reducción de Costos

Los programas externalizados controlaron el 72,74% de la participación del mercado de Inspección Previa al Embarque en 2025. Este modelo es particularmente ventajoso para los fabricantes de electrónica, prendas de vestir y componentes industriales, ya que les permite evitar gastos de capital en laboratorios. Al externalizar, las empresas pueden centrarse en sus competencias principales mientras aprovechan la experiencia de proveedores especializados. La volatilidad de la cadena de suministro de 2025 subrayó aún más los beneficios de los contratos de costo variable, que se ajustan según el volumen de pedidos, ofreciendo flexibilidad y eficiencia de costos. Sin embargo, las unidades internas mantuvieron su relevancia en casos específicos, particularmente donde las preocupaciones de propiedad intelectual restringían el acceso externo, garantizando que la información sensible permaneciera protegida.

En 2026, Bureau Veritas integró datos de inspección en una plataforma de financiamiento comercial, demostrando que los proveedores de nicho pueden validar cuantiosas inversiones en software para una vasta clientela. Este movimiento destacó el potencial de la tecnología para mejorar la eficiencia operativa y la transparencia en el proceso de Inspección Previa al Embarque. Los exportadores de la región Asia-Pacífico dependen en gran medida de socios externalizados, considerándolos vitales para mantener la flexibilidad operativa y satisfacer la demanda fluctuante. Esta dependencia no solo impulsa el crecimiento del segmento a una CAGR del 5,28%, sino que también consolida su papel fundamental en el mercado general de Inspección Previa al Embarque. La creciente adopción de soluciones externalizadas en la región refleja una tendencia más amplia hacia la optimización de costos y la agilidad en las operaciones de comercio global.

Por Tipo de Servicio: La Certificación con Cadena de Bloques Supera a la Conformidad Tradicional

Las verificaciones de conformidad de productos representaron el 38,19% de los ingresos de 2025, aunque los certificados anclados en cadena de bloques están en el centro de atención con una CAGR del 5,55%. Al mismo tiempo, los certificados anclados en cadena de bloques ganaron prominencia, alcanzando una CAGR del 5,55%. Las inspecciones tradicionales, que garantizan el cumplimiento validando dimensiones, etiquetado y funcionalidad, siguen siendo esenciales. Además, la verificación de documentos sigue siendo obligatoria para el despacho aduanero, especialmente en regiones con aranceles elevados. El creciente enfoque en la eficiencia de costos llevó a los transportistas a adoptar cada vez más la supervisión de carga de contenedores en 2025, con el objetivo de optimizar los gastos de flete y reducir las ineficiencias logísticas.

Las auditorías durante la producción se han vuelto indispensables para identificar defectos de manera temprana en el proceso de fabricación, especialmente para bienes de alto valor o críticos para la seguridad. Estas auditorías ayudan a mitigar riesgos y garantizar la calidad del producto antes del envío. La Asociación Internacional de Transporte Aéreo reportó 562 sitios CEIV Pharma en 2025, todos los cuales requieren un riguroso monitoreo de temperatura para mantener el cumplimiento con los estándares farmacéuticos. A principios de 2026, Marruecos emitió más de 50.000 certificados firmados criptográficamente, mostrando la creciente adopción de la tecnología de cadena de bloques en los procesos comerciales. Además, la colaboración de Bureau Veritas con bancos en vínculos de libro mayor refleja una confianza creciente en las pruebas digitales, una tendencia que está preparada para remodelar las ofertas de servicios en el mercado de Inspección Previa al Embarque.

Por Industria: La Agricultura se Acelera por los Mandatos de Trazabilidad

Los bienes de consumo y el comercio minorista representaron el 29,73% de los ingresos de 2025, ya que la ropa, el calzado y los juguetes requieren verificaciones de defectos visuales. Estos sectores dependen en gran medida de las inspecciones previas al embarque para garantizar la calidad del producto y el cumplimiento de las normas internacionales. Sin embargo, se proyecta que el sector de agricultura y alimentos crezca a la tasa más rápida, con una CAGR del 5,31%, tras la implementación de la Regla de Trazabilidad de la Administración de Alimentos y Medicamentos en enero de 2026. Esta regulación exige documentación a nivel de lote para cada envío que ingresa a los Estados Unidos, haciendo obligatorias las inspecciones. La norma tiene como objetivo mejorar la trazabilidad y la seguridad en la cadena de suministro alimentaria, impulsando un crecimiento significativo en las actividades de inspección. Como resultado, se espera que el sector de agricultura y alimentos desempeñe un papel fundamental en el mercado general de Inspección Previa al Embarque.

India ha introducido regulaciones similares para alimentos procesados y aditivos, alineando sus políticas con los estándares globales para garantizar la seguridad y calidad alimentaria. Además, el programa de frutas Chile-Estados Unidos destaca la importancia de los protocolos bilaterales para mantener e impulsar el impulso exportador. Este programa ha establecido un ejemplo de cómo los esfuerzos colaborativos pueden agilizar los procesos comerciales y garantizar el cumplimiento de los estrictos requisitos de inspección. El aumento de los volúmenes de inspección para productos perecederos de cadena de frío, especias y confitería ha contribuido aún más al crecimiento del sector alimentario dentro del mercado de Inspección Previa al Embarque. A pesar de este aumento, el sector de bienes de consumo continúa manteniendo su participación significativa, demostrando el crecimiento equilibrado de ambos sectores en el mercado. Esta tendencia subraya la dinámica evolutiva del mercado de Inspección Previa al Embarque, impulsada por cambios regulatorios y protocolos de comercio internacional.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Envío: La Carga Aérea Gana Terreno en los Corredores de Productos Perecederos

El flete marítimo mantuvo una participación del 64,62% en 2025 porque la contenedorización sigue siendo rentable para los bienes de mercado masivo. Este modo de transporte continúa dominando el comercio global por su capacidad de manejar grandes volúmenes a costos más bajos en comparación con otros métodos. Por otro lado, se proyecta que la carga aérea crezca a una CAGR del 5,22% hasta 2031, impulsada por la creciente demanda de entrega más rápida de bienes de alto valor y sensibles al tiempo. Para atender esta demanda, Swissport lanzó un centro de productos perecederos de 30.000 toneladas en el Aeropuerto de Heathrow, que incluye un puesto de inspección fronteriza. Esta instalación subraya la creciente necesidad de procesos de despacho rápido, especialmente para artículos perecederos como flores y mariscos que requieren un manejo estricto y un tránsito rápido.

La Asociación Internacional de Transporte Aéreo destacó el papel fundamental del cumplimiento de temperatura en el flete aéreo, citando las exportaciones de flores colombianas para el Día de San Valentín de 2026 como ejemplo. Estas exportaciones requirieron controles estrictos de temperatura a bordo de los cargueros para garantizar la calidad del producto durante el tránsito. Si bien el transporte ferroviario y terrestre está ganando terreno debido a las tendencias de acercamiento de la producción, generan principalmente tarifas más bajas y exhiben un crecimiento modesto. Sin embargo, estos modos carecen de las eficiencias de escala y el alcance global que ofrecen las redes de flete oceánico y aéreo, lo que los hace menos competitivos para envíos a gran escala o sensibles al tiempo.

Análisis Geográfico

Asia-Pacífico generó el 41,68% de los ingresos globales de 2025, impulsado por la maquinaria de China, los productos farmacéuticos de India y el sector de muebles de rápido crecimiento de Vietnam. Los fabricantes orientados a la exportación en esta región tratan la inspección como un costo de entrada al mercado, no como un gasto discrecional. Las plataformas de programación digital y la alta densidad de inspectores permiten despliegues en el mismo día, reforzando el dominio regional en el mercado de Inspección Previa al Embarque.

Oriente Medio y África registra la expansión más rápida con una CAGR del 5,16% hasta 2031. PortNet de Marruecos redujo los tiempos de emisión en un 40% tras imponer verificaciones de conformidad lideradas por importadores. La licitación de Kenia en 2026 incorporó nueve empresas acreditadas para hacer cumplir las nuevas normas. Las inversiones en laboratorios de África Oriental redujeron los ciclos promedio de certificación de 21 días en 2023 a 14 días en 2025, reduciendo las barreras no arancelarias y catalizando los flujos comerciales dentro de la Zona de Libre Comercio Continental Africana.

América del Norte y Europa son zonas maduras donde el crecimiento proviene de actualizaciones regulatorias como la norma de trazabilidad de la Administración de Alimentos y Medicamentos y las directivas europeas de contenido reciclado. SGS profundizó su presencia en los Estados Unidos al adquirir Applied Technical Services por USD 1.325 millones, señalando confianza a pesar de las ganancias más lentas en los titulares. América del Sur se mantiene estable, moldeada por los mandatos de pre-embarque de Argentina y el programa de frutas de larga data de Chile, aunque la volatilidad cambiaria modera el gasto entre los exportadores.

Panorama Competitivo

Cinco líderes globales, SGS, Bureau Veritas, Intertek, TÜV Rheinland y DEKRA, concentran la mayor parte de la participación del mercado de Inspección Previa al Embarque. La acreditación según ISO 17020 e ISO 17065 es ahora un requisito mínimo, lo que genera presión sobre los márgenes a medida que los nuevos participantes certificados por ISO igualan las ofertas básicas. Los proveedores responden añadiendo detección de defectos mediante inteligencia artificial, verificación de sellos con drones y conectividad mediante interfaces de programación de aplicaciones que eliminan los archivos PDF de los flujos de trabajo comerciales.

SGS adquirió Applied Technical Services por USD 1.325 millones en enero de 2026, añadiendo 85 sitios en América del Norte y 2.100 empleados. La operación fortalece a SGS en los sectores industrial y de petróleo y gas, donde la proximidad y el profundo conocimiento de materiales permiten precios premium. Bureau Veritas optó por la asociación en lugar de la adquisición, integrando datos de inspección en plataformas bancarias a través de Trade Technologies para automatizar la liberación de cartas de crédito.

Los actores con enfoque regional como QIMA, HQTS y V-Trust ofrecen tarifas por debajo de las de los operadores establecidos y prometen informes digitales en 48 horas, erosionando los precios de los incumbentes en Asia-Pacífico. La adopción tecnológica establece la frontera competitiva; los debates de la Organización Mundial del Comercio sobre acuerdos de reconocimiento mutuo podrían abrir puertas a nuevos participantes ágiles o fortalecer a los gigantes consolidados si los estándares transfronterizos se alinean con las carteras de acreditación existentes.

Líderes de la Industria de Inspección Previa al Embarque

SGS SA

Bureau Veritas SA

Intertek Group plc

TÜV SÜD AG

TÜV Rheinland AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Bureau Veritas se asoció con Trade Technologies para lanzar certificados de inspección basados en cadena de bloques que se vinculan directamente a los flujos de trabajo de financiamiento comercial.

- Febrero de 2026: Se renovó el programa de pre-embarque de fruta fresca Chile-Estados Unidos, facilitando más de 850.000 toneladas de cerezas, uvas y frutas de hueso en la temporada 2025-2026.

- Febrero de 2026: La Oficina de Normas de Kenia adjudicó contratos de verificación previa a la exportación a nueve empresas de inspección para cubrir electrodomésticos, textiles y piezas automotrices.

- Enero de 2026: La norma de trazabilidad de la Ley de Modernización de la Inocuidad Alimentaria de la Administración de Alimentos y Medicamentos de los Estados Unidos entró en vigor, exigiendo certificados a nivel de lote para productos de alto riesgo.

Alcance del Informe Global del Mercado de Inspección Previa al Embarque

El Mercado de Inspección Previa al Embarque abarca los servicios utilizados para verificar la calidad, cantidad, embalaje, etiquetado y cumplimiento de los bienes antes de que sean enviados a los compradores. Es una parte clave del control de calidad de la cadena de suministro y ayuda a garantizar que los productos cumplan con las especificaciones contractuales, regulatorias y del cliente antes de la exportación o entrega. La demanda está impulsada por la expansión del comercio global, regulaciones de importación-exportación más estrictas y la necesidad de reducir retiros, disputas y riesgos de incumplimiento.

El Informe del Mercado de Inspección Previa al Embarque está Segmentado por Tipo de Abastecimiento (Interno, Externalizado), Tipo de Servicio (Inspección de Conformidad de Productos, Verificación de Documentos y Revisión de Cumplimiento, Supervisión de Carga y Estiba de Contenedores, Inspección Durante la Producción), Industria (Bienes de Consumo y Comercio Minorista, Industrial y Manufactura, Agricultura y Alimentos, Petróleo, Gas y Petroquímicos, Otras Industrias), Modo de Envío (Marítimo, Aéreo, Terrestre y Ferroviario), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Interno |

| Externalizado |

| Inspección de Conformidad de Productos |

| Verificación de Documentos y Revisión de Cumplimiento |

| Supervisión de Carga y Estiba de Contenedores |

| Inspección Durante la Producción |

| Bienes de Consumo y Comercio Minorista |

| Industrial y Manufactura |

| Agricultura y Alimentos |

| Petróleo, Gas y Petroquímicos |

| Otras Industrias |

| Marítimo |

| Aéreo |

| Terrestre y Ferroviario |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Tipo de Abastecimiento | Interno | |

| Externalizado | ||

| Por Tipo de Servicio | Inspección de Conformidad de Productos | |

| Verificación de Documentos y Revisión de Cumplimiento | ||

| Supervisión de Carga y Estiba de Contenedores | ||

| Inspección Durante la Producción | ||

| Por Industria | Bienes de Consumo y Comercio Minorista | |

| Industrial y Manufactura | ||

| Agricultura y Alimentos | ||

| Petróleo, Gas y Petroquímicos | ||

| Otras Industrias | ||

| Por Modo de Envío | Marítimo | |

| Aéreo | ||

| Terrestre y Ferroviario | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Inspección Previa al Embarque para 2031?

Se prevé que el sector alcance USD 22.060 millones para 2031.

¿Qué modelo de abastecimiento lidera la demanda actual?

Los servicios de inspección externalizados mantuvieron una participación del 72,74% en 2025 y siguen siendo el modelo dominante.

¿Por qué la inspección agrícola crece más rápido?

Los nuevos mandatos de trazabilidad en los Estados Unidos, India y la Unión Europea están convirtiendo las verificaciones previas al embarque en un requisito de cumplimiento, impulsando la agricultura a una CAGR del 5,31%.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Oriente Medio y África está previsto para expandirse a una CAGR del 5,16% hasta 2031, respaldado por nuevos programas de conformidad y grandes importaciones de infraestructura.

¿Cómo están cambiando los certificados digitales los flujos de trabajo de inspección?

La documentación basada en cadena de bloques permite a los bancos y las autoridades aduaneras verificar la carga en tiempo real, reduciendo los ciclos de despacho y pago de días a minutos.

¿Qué movimiento estratégico ejecutó SGS en 2026?

SGS adquirió Applied Technical Services por USD 1.325 millones para ampliar su presencia en América del Norte y fortalecer las capacidades de pruebas industriales.

Última actualización de la página el: