Tamaño y Participación del Mercado de Escáneres de Vehículos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.06% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Escáneres de Vehículos por Mordor Intelligence

El tamaño del mercado de escáneres de vehículos fue valorado en USD 2,61 mil millones en 2025 y se estima que crecerá desde USD 2,77 mil millones en 2026 hasta alcanzar USD 3,22 mil millones en 2031, a una CAGR del 3,06% durante el período de pronóstico (2026-2031). El crecimiento del comercio mundial, los mandatos de seguridad portuaria y las plataformas de imágenes definidas por software están reformulando los ciclos de adquisición. Los pórticos fijos siguen siendo el pilar de los cruces fronterizos de alto volumen, aunque la demanda está pivotando hacia unidades móviles que pueden redistribuirse a medida que cambian los patrones de amenaza. La elección tecnológica también está evolucionando: los sistemas de ondas milimétricas no ionizantes están ganando terreno frente a los de retrodispersión de rayos X, ya que los operadores buscan eliminar las preocupaciones por la dosis acumulada. El crecimiento regional está liderado por Asia-Pacífico, donde las iniciativas de puertas inteligentes y los proyectos de inteligencia artificial a gran escala ya igualan la madurez de la base instalada asociada durante mucho tiempo con América del Norte.

Conclusiones Clave del Informe

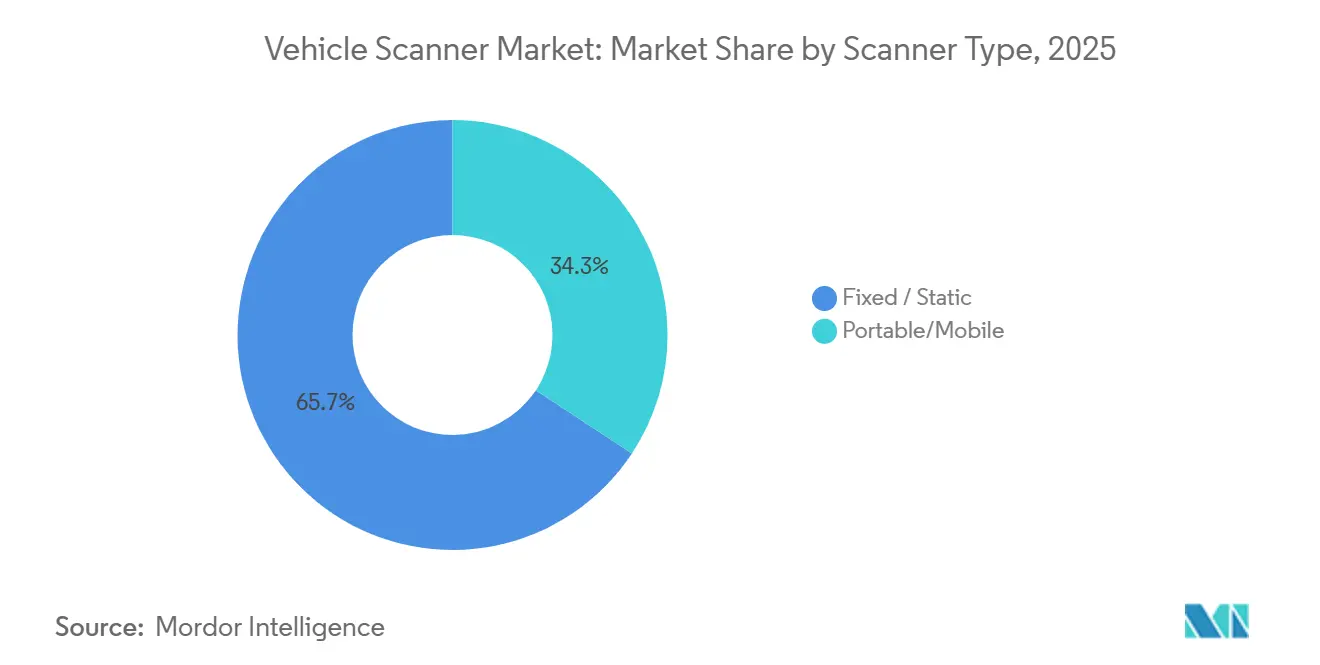

- Por tipo de escáner, las unidades fijas representaron el 65,71% de la participación del mercado de escáneres de vehículos en 2025; se proyecta que los modelos portátiles se expandirán a una CAGR del 3,78% hasta 2031.

- Por tipo de estructura, los portales de paso lideraron con un 52,54% de la participación del mercado de escáneres de vehículos en 2025, mientras que los sistemas de vigilancia bajo el vehículo avanzan a una CAGR del 3,55% hasta 2031.

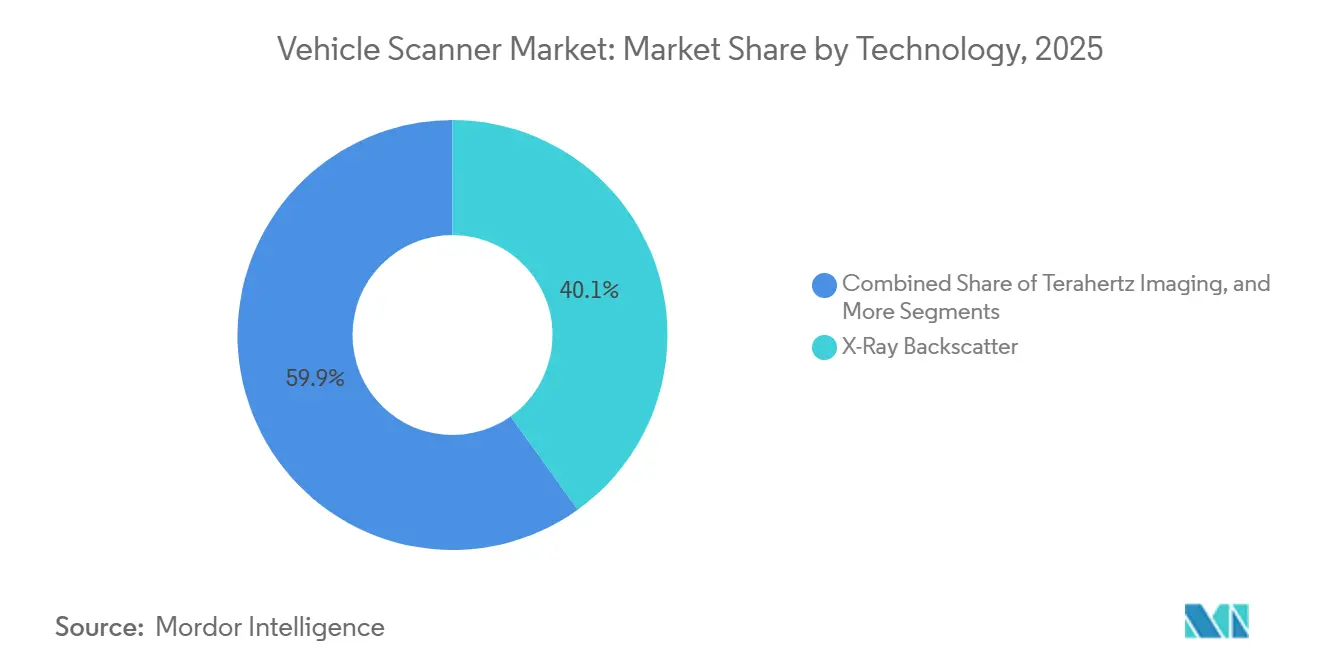

- Por tecnología, la retrodispersión de rayos X representó el 40,11% de la participación del mercado de escáneres de vehículos en 2025; se prevé que las imágenes de ondas milimétricas registren el crecimiento más rápido con una CAGR del 3,98%.

- Por componente, las cámaras representaron el 35,05% de la participación del mercado de escáneres de vehículos en 2025, mientras que se proyecta que las suscripciones de software aumentarán a una CAGR del 3,86%.

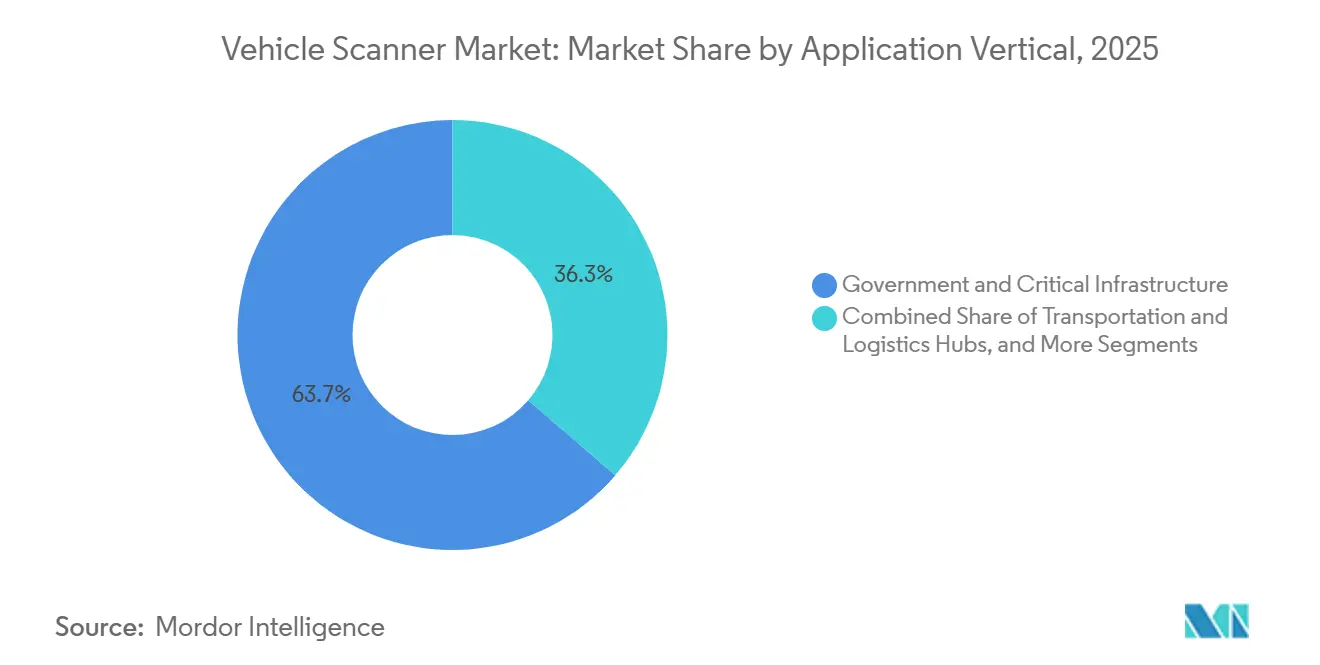

- Por vertical de aplicación, los usuarios gubernamentales y de infraestructura crítica representaron el 63,68% de la participación del mercado de escáneres de vehículos en 2025; se espera que las instalaciones privadas y comerciales registren una CAGR del 3,91%.

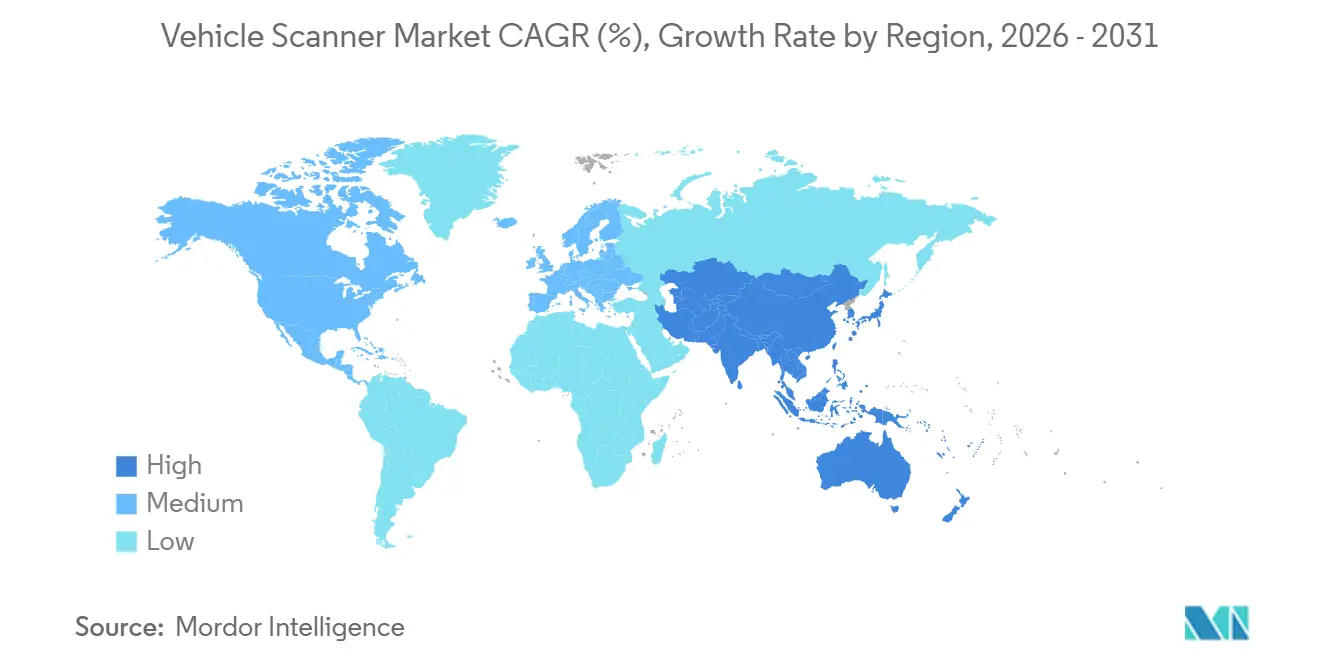

- Por geografía, América del Norte capturó el 39,26% de la participación del mercado de escáneres de vehículos en 2025, aunque Asia-Pacífico está en camino de lograr la expansión regional más rápida con una CAGR del 3,63%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Escáneres de Vehículos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Volúmenes de Comercio Transfronterizo y Mandatos de Seguridad de Carga | +0.8% | Enfoque global en los corredores de América del Norte, la Unión Europea y Asia-Pacífico | Mediano plazo (2–4 años) |

| Directivas de Escaneo Obligatorio del 100% en Puertos de EE. UU. y la UE | +0.7% | América del Norte y la Unión Europea, con efecto secundario en América del Sur y MEA | Corto plazo (≤ 2 años) |

| La Detección de Anomalías Habilitada por IA Reduce los Falsos Positivos y los Costos de Personal | +0.6% | Adopción temprana en América del Norte, la Unión Europea y Asia-Pacífico | Mediano plazo (2–4 años) |

| Aumento del Gasto en Seguridad para Infraestructura Crítica | +0.5% | Oriente Medio y África, Asia-Pacífico, ganancias secundarias en América del Sur | Largo plazo (≥ 4 años) |

| Empresas de Seguros y Arrendamiento de Flotas que Adoptan Escáneres de Paso | +0.4% | América del Norte y la Unión Europea, emergente en centros urbanos de Asia-Pacífico | Mediano plazo (2–4 años) |

| Implementación Progresiva del Sistema de Control de Importaciones 2 de la UE que Impulsa las Inversiones en Inspección No Intrusiva | +0.3% | Núcleo de la Unión Europea, influencia en países socios | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes de Comercio Transfronterizo y Mandatos de Seguridad de Carga

El rápido crecimiento del flete en contenedores ha superado la capacidad de la inspección manual, lo que ha llevado a las agencias aduaneras a desplegar sistemas no intrusivos de alto rendimiento. El Congreso de EE. UU. estableció un plazo de cinco años para el escaneo del 100% de los contenedores entrantes, mientras que la Unión Europea activó el Sistema de Control de Importaciones 2 para el transporte por carretera en 2025.[1]Comisión Europea, "Hoja de Ruta de Implementación del ICS2," europa.eu Chile invirtió CLP 30 mil millones (USD 31 millones) en camiones de rayos X móviles, incautando 6,8 millones de bienes falsificados durante enero-septiembre de 2025. El Presupuesto de la Unión 2026-27 de India asigna fondos para portales impulsados por IA en cada puerto principal. Dichas directivas están convirtiendo las compras de capital episódicas en programas de renovación plurianuales que favorecen las plataformas modulares capaces de actualizaciones de software sin reemplazo de hardware.

Directivas de Escaneo Obligatorio del 100% en Puertos de EE. UU. y la UE

Los plazos regulatorios comprimidos están acelerando las adquisiciones. La Oficina de Aduanas y Protección Fronteriza de EE. UU. ya opera 405 unidades de inspección no intrusiva y ha ordenado 38 sistemas adicionales de paso para cumplir con el mandato antes de 2027. El Departamento de Seguridad Nacional está pilotando portales de baja energía que reducen a la mitad la dosis de radiación en San Ysidro. En Europa, el ICS2 está impulsando a los puertos a integrar el reconocimiento de matrículas e imágenes de rayos X con los motores de riesgo aduanero, mientras que Argentina desplegó escáneres tipo remolque en cruces de alta altitud para pre-autorizar la carga destinada a los mercados de la UE.

La Detección de Anomalías Habilitada por IA Reduce los Falsos Positivos y los Costos de Personal

Los algoritmos de aprendizaje automático están desplazando la ecuación económica del rendimiento del hardware hacia la precisión del software. Un piloto de 12 semanas de la Fuerza Fronteriza del Reino Unido redujo las inspecciones secundarias manuales en un 30%. La Aduana de India ahora utiliza filtros de IA para liberar carga de bajo riesgo en tiempo real. El escáner MT1213 DE de Nuctech, entregado a Chile en 2026, aprende de forma autónoma a clasificar materiales orgánicos frente a inorgánicos, lo que permite el control de un solo operador en sitios remotos. Estas ganancias en productividad sustentan el giro del mercado de escáneres de vehículos hacia suscripciones de software recurrentes.

Aumento del Gasto en Seguridad para Infraestructura Crítica en Oriente Medio, África y Asia-Pacífico

Los fondos soberanos de riqueza y los bancos de desarrollo están modernizando los centros de energía, defensa y transporte con seguridad perimetral de múltiples capas. Las puertas fronterizas inteligentes de Vietnam combinan IA, 5G y carriles de vehículos autónomos para un procesamiento aduanero sin interrupciones. Argentina está consolidando los controles aduaneros, migratorios y agro-sanitarios en su nuevo centro fronterizo de Iguazú. Chile planea seis escáneres móviles adicionales en 2026 como parte de una hoja de ruta de renovación tecnológica. Estos proyectos crean una demanda sostenida de paquetes de vigilancia de paso y bajo el vehículo optimizados para climas adversos y tráfico variable.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Salud y Privacidad por la Exposición Acumulada a la Radiación | -0.3% | Global, acentuado en América del Norte y la Unión Europea | Mediano plazo (2–4 años) |

| El Alto Gasto de Capital para Portales de Paso Disuade a las Instalaciones Pequeñas | -0.2% | Global, especialmente en América del Sur, África y América del Norte rural | Largo plazo (≥ 4 años) |

| Ausencia de Estándares Unificados de Imágenes y Pruebas entre Regiones | -0.2% | Regulaciones fragmentadas entre América del Norte, la Unión Europea y Asia-Pacífico | Largo plazo (≥ 4 años) |

| La Escasez de Técnicos de Campo Certificados Limita el Despliegue Rural y el Soporte | -0.2% | América del Norte, la Unión Europea, mercados secundarios de Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Salud y Privacidad por la Exposición Acumulada a la Radiación

Los grupos de defensa están presionando a los reguladores para que endurezcan los límites de dosis. Las normas de EE. UU. limitan la exposición al escaneo de vehículos a 0,1 milirroentgen por paso, y el código estatal de Ohio refleja ese límite.[2]Administración de Alimentos y Medicamentos de EE. UU., "21 CFR 1020.40 Normas de Radiación," fda.gov Un estudio de defensa del Reino Unido muestra que un solo escaneo de retrodispersión entrega 0,05 microsieverts, aunque el personal que escanea cientos de vehículos por turno genera objeciones por dosis colectiva. Los pilotos del Departamento de Seguridad Nacional de portales de dosis ultrabajas señalan un cambio de política hacia opciones no ionizantes, impulsando la adopción de ondas milimétricas.

El Alto Gasto de Capital para Portales de Paso Disuade a las Instalaciones Pequeñas

Un pórtico con todas las funciones puede costar más de USD 1 millón más entre el 10% y el 15% anual en mantenimiento. LiveView Technologies introdujo GuardGate en marzo de 2026, una barrera portátil con IA y reconocimiento de matrículas con un precio orientado a una recuperación rápida de la inversión en patios de distribución. Chile gasta CLP 3,2 mil millones (USD 3,3 millones) por camión móvil, lo que supera los presupuestos de muchas aduanas rurales. Los modelos de arrendamiento y pago por escaneo ofrecen costos iniciales más bajos, pero las tarifas a largo plazo pueden superar el costo de la compra directa, lo que complica los cálculos de retorno sobre la inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Escáner: La Portabilidad Gana Terreno a Medida que se Multiplican los Puntos de Control Temporales

Los pórticos fijos representaron el 65,71% de la participación del mercado de escáneres de vehículos en 2025, lo que refleja décadas de despliegue en puertos y cruces fronterizos de alto volumen. Estas instalaciones integran rayos X aéreos, portales de radiación y transportadores automatizados, con capacidades de procesamiento de 40 a 60 vehículos por hora. Las unidades portátiles, aunque de menor capacidad horaria, otorgan a las agencias aduaneras la libertad de reubicar activos en picos comerciales estacionales o puntos críticos identificados por inteligencia. Chile trasladó una unidad Nuctech MT1213 DE al cruce Cardenal Samoré, donde las condiciones climáticas extremas y los volúmenes de tráfico fluctuantes hacen que la infraestructura permanente sea poco práctica.[3]Comisión Europea, "¿Son seguros los escáneres de seguridad de rayos X?" ec.europa.eu

El mercado de escáneres de vehículos para sistemas móviles avanza a una CAGR del 3,78%, impulsado por diseños reubicables que pueden transportarse en vagones de ferrocarril, camiones o remolques. La Aduana de EE. UU. ordenó recientemente 100 portales reubicables para satisfacer los perfiles de amenaza en evolución sin nuevas obras civiles. Si bien los escáneres fijos siguen siendo indispensables para los puertos ancla, las agencias con presupuesto limitado ahora combinan ambas categorías, utilizando pórticos en los centros principales y remolques en los cruces secundarios para maximizar la cobertura sin un desembolso de capital proporcional.

Por Tipo de Estructura: Los Sistemas de Vigilancia Bajo el Vehículo se Extienden Más Allá de la Defensa Perimetral Clásica

Los portales de paso representaron el 52,54% de los ingresos de 2025 debido a su capacidad de imágenes de un solo paso de cabeza a cola. Siguen siendo un pilar regulatorio para la detección de armas, narcóticos y carga no declarada. Se proyecta que los sistemas de vigilancia bajo el vehículo crecerán a una CAGR del 3,55%, impulsados por usuarios de infraestructura crítica que los combinan con bolardos de control de acceso. Las puertas inteligentes de Vietnam combinan sistemas de vigilancia bajo el vehículo, reconocimiento de matrículas y controles biométricos para despachar camiones en menos de 1 minuto.

Las arquitecturas híbridas están difuminando las líneas entre categorías a medida que los proveedores integran matrices de vigilancia bajo el vehículo dentro de los carriles de rayos X, ofreciendo a los operadores una vista compuesta de la cabina, la bodega de carga y el chasis en un solo tránsito. El mercado de escáneres de vehículos ahora recompensa a los proveedores que pueden alimentar todas las capas de imagen en paneles de análisis unificados, aliviando la carga de trabajo del operador y reforzando las pistas de auditoría. Esta convergencia es particularmente valiosa en los campus corporativos preocupados tanto por el contrabando como por la documentación de daños accidentales.

Por Tecnología: Las Imágenes de Ondas Milimétricas Capturan la Prima No Ionizante

La retrodispersión de rayos X, con un 40,11% de los ingresos de 2025, sigue siendo el pilar de la base instalada, pero se prevé que los sistemas de ondas milimétricas y terahercios registren la CAGR más alta del 3,98%. La presentación de Teradar en el CES 2026 de una matriz pasiva de 220 gigahercios destacó la capacidad de detectar objetos ocultos sin radiación ionizante. Los aeropuertos europeos, respondiendo a directrices de dosis más estrictas, están probando superposiciones de tomografía computarizada de doble energía más ondas milimétricas para mantener la discriminación de materiales sin fricciones regulatorias.

El mercado de escáneres de vehículos para plataformas de ondas milimétricas puede ser más pequeño hoy en día, pero los precios premium y los menores obstáculos de licencias atraen tanto a compradores públicos como privados. Los ensayos revisados por pares demostraron una resolución submilimétrica adecuada para carrocerías de vehículos, posicionando la modalidad como sucesora a largo plazo de la retrodispersión en carriles de automóviles de pasajeros y camionetas ligeras. La transmisión de doble energía sigue siendo dominante para la carga pesada, donde las fuentes de 320 kV penetran la carga densa, pero incluso aquí, los sensores multimodales que fusionan imágenes de rayos X y ondas milimétricas están emergiendo como favoritos en las adquisiciones.

Por Componente: Las Suscripciones de Software Eclipsan los Márgenes del Hardware

Las cámaras generaron el 35,05% de la facturación de 2025, aunque los ingresos por software crecen un 3,86% anual a medida que los análisis se trasladan a paneles en la nube. UVeye ahora escanea casi 1 millón de vehículos mensualmente para Amazon, CarMax y General Motors, monetizando cada imagen a través de la detección de defectos basada en IA. Para los operadores aduaneros, las bibliotecas de aprendizaje progresivo reducen los falsos positivos y aceleran la liberación al reemplazar los conjuntos de reglas estáticas con modelos adaptativos.

La mercantilización del hardware está comprimiendo los márgenes en sensores y matrices de iluminación. Los proveedores compensan agrupando mantenimiento plurianual y tarifas de análisis por escaneo. El mercado de escáneres de vehículos está, por tanto, inclinándose hacia la economía de plataforma: los clientes valoran la calibración remota, las actualizaciones de modelos inalámbricas y los conectores de API más que las mejoras incrementales en la resolución de la cámara. Los proveedores que no puedan pivotar hacia el software se arriesgan a una erosión de su participación frente a los nuevos participantes nativos de la nube.

Por Vertical de Aplicación: Las Instalaciones Privadas Reducen la Brecha con el Gobierno

Los usuarios gubernamentales y de infraestructura crítica representaron el 63,68% del gasto de 2025, respaldados por mandatos fronterizos legales y financiamiento de defensa. Sin embargo, la digitalización impulsada por los seguros está orientando a las flotas privadas hacia portales automatizados que documentan los daños en cada transferencia. Los despliegues de UVeye en concesionarios ilustran cómo los tiempos de permanencia más cortos y las imágenes objetivas alivian las disputas sobre reclamaciones cosméticas.

El tamaño del mercado de escáneres de vehículos proveniente de instalaciones privadas está creciendo a una CAGR del 3,91% a medida que distribuidores, empresas de alquiler y patios logísticos adoptan sistemas de dosis reducida u ópticos únicamente. Estos compradores priorizan la facilidad de despliegue, optando a menudo por barreras portátiles como GuardGate que se instalan en horas y reducen la dependencia de guardias humanos. A medida que los paneles de software se normalizan en sitios públicos y privados, la interoperabilidad de datos se convertirá en el próximo campo de batalla para los proveedores que buscan el bloqueo de plataforma a nivel empresarial.

Análisis Geográfico

América del Norte retuvo el 39,26% de los ingresos de 2025 gracias a una base instalada madura y contratos de seguimiento considerables, incluido un pedido de USD 200 millones para escáneres de vehículos de pasajeros reubicables. Un piloto de baja energía financiado por el Departamento de Seguridad Nacional en San Ysidro subraya el giro de la región hacia portales de menor dosis. Canadá y México están armonizando protocolos para apoyar los corredores unificados del Tratado entre México, Estados Unidos y Canadá, favoreciendo las capas de software interoperables que intercambian datos de manifiesto en tiempo real.

Se proyecta que Asia-Pacífico crecerá a una CAGR del 3,63%, la más rápida entre todas las regiones. El presupuesto 2026-27 de India exige el escaneo basado en IA en cada puerto principal. Vietnam abrió puertas inteligentes con carriles autónomos y sistemas de vigilancia bajo el vehículo para agilizar el tráfico transfronterizo con China. China, Japón y Corea del Sur están actualizando los portales de doble energía para integrar el reconocimiento de matrículas y rostros de conductores, mientras que Australia renueva sus sistemas para cumplir con los estándares de bioseguridad.

La participación de Europa está anclada por el Sistema de Control de Importaciones 2, vigente para el transporte por carretera desde abril de 2025. El aeropuerto de Heathrow en Londres instaló sistemas de tomografía computarizada de Smiths Detection como parte de una modernización de GBP 1 mil millones.[4]Smiths Detection, "HI-SCAN 6040 CTiX Alcanza las 2.000 Unidades," smithsdetection.com Los estados candidatos de Europa del Este están adelantando las adquisiciones de escáneres para acelerar las negociaciones de adhesión. América del Sur está liderada por Chile y Argentina, que dependen de camiones móviles para asegurar los pasos de montaña donde las obras civiles son prohibitivamente costosas. Oriente Medio y África siguen siendo heterogéneos: Arabia Saudita y los Emiratos Árabes Unidos financian actualizaciones a gran escala, mientras que las brechas presupuestarias limitan la penetración rural en otros lugares.

Panorama Competitivo

Los cinco principales proveedores, OSI Systems, Smiths Detection, Leidos, Nuctech y UVeye Ltd., capturan colectivamente una participación significativa de los ingresos globales, otorgando al mercado de escáneres de vehículos un perfil de concentración moderada. OSI Systems aseguró más de USD 200 millones en pedidos en 2025, incluido un lote de USD 56 millones de camiones Eagle M60 ZBx y ZBV. Smiths Detection superó las 2.000 instalaciones globales de su HI-SCAN 6040 CTiX en marzo de 2026.

Los competidores nativos de software están escalando rápidamente. UVeye recaudó USD 191 millones y ahora gestiona casi 1 millón de escaneos mensuales en flotas comerciales.[5]UVeye, "Anuncio de Financiamiento Serie D," uveye.com Nuctech entregó portales móviles equipados con IA a Chile en 2026, mostrando la estrategia de financiamiento respaldada por el Estado chino para contratos en América Latina.

Los estándares publicados bajo ISO 19232-3:2025 e ISO 15708-4:2025 están mercantilizando las imágenes de referencia, obligando a los líderes de hardware a diferenciarse mediante análisis, integración en la nube y modelos de servicio durante toda la vida útil. Los nuevos participantes apuntan a nichos desatendidos: GuardGate de LiveView atiende a instalaciones que no pueden justificar el costo de pórticos de un millón de dólares, y las empresas emergentes de terahercios ofrecen sistemas no ionizantes que eluden los requisitos de licencias de radiación.

Líderes de la Industria de Escáneres de Vehículos

OSI Systems Inc. (Rapiscan Systems)

Smiths Detection Inc.

Leidos Holdings Inc. (VACIS)

Nuctech Company Limited

UVeye Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: LiveView Technologies lanzó GuardGate, una barrera portátil con monitoreo de IA y reconocimiento de matrículas. Los primeros pilotos redujeron los costos de vigilancia en más del 30%.

- Marzo de 2026: Smiths Detection vendió su HI-SCAN 6040 CTiX número 2.000, marcando una amplia adopción en la aviación.

- Julio de 2025: OSI Systems recibió un pedido de USD 34 millones de portales Z Portal y carriles CarView de un cliente internacional.

- Enero de 2025: UVeye recaudó USD 191 millones para acelerar el despliegue global de portales de inspección impulsados por IA.

Alcance del Informe Global del Mercado de Escáneres de Vehículos

El Informe del Mercado de Escáneres de Vehículos está Segmentado por Tipo de Escáner (Fijo o Estático, Portátil o Móvil), Tipo de Estructura (Escáneres de Paso, Sistemas de Vigilancia Bajo el Vehículo), Tecnología (Retrodispersión de Rayos X, Transmisión de Rayos X de Doble Energía, Imágenes de Ondas Milimétricas, Imágenes de Terahercios, Exploración Lineal Infrarroja y Óptica, Acústica o Ultrasónica), Componente (Cámara, Unidad de Iluminación, Barreras, Software, Servicios, Otros Componentes), Vertical de Aplicación (Gobierno y Protección de Infraestructura Crítica, Instalaciones Comerciales e Industriales, Centros de Transporte y Logística, Concesionarios de Automóviles y Mantenimiento de Flotas, Aplicación de la Ley y Control Fronterizo), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Fijo / Estático |

| Portátil / Móvil |

| Escáneres de Paso |

| Sistemas de Vigilancia Bajo el Vehículo |

| Retrodispersión de Rayos X |

| Transmisión de Rayos X de Doble Energía |

| Imágenes de Ondas Milimétricas |

| Imágenes de Terahercios |

| Exploración Lineal Infrarroja y Óptica |

| Acústica / Ultrasónica |

| Cámara |

| Unidad de Iluminación |

| Barreras |

| Software |

| Servicios |

| Otros Componentes |

| Gobierno y Protección de Infraestructura Crítica |

| Instalaciones Comerciales e Industriales |

| Centros de Transporte y Logística |

| Concesionarios de Automóviles y Mantenimiento de Flotas |

| Aplicación de la Ley y Control Fronterizo |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Escáner | Fijo / Estático | ||

| Portátil / Móvil | |||

| Por Tipo de Estructura | Escáneres de Paso | ||

| Sistemas de Vigilancia Bajo el Vehículo | |||

| Por Tecnología | Retrodispersión de Rayos X | ||

| Transmisión de Rayos X de Doble Energía | |||

| Imágenes de Ondas Milimétricas | |||

| Imágenes de Terahercios | |||

| Exploración Lineal Infrarroja y Óptica | |||

| Acústica / Ultrasónica | |||

| Por Componente | Cámara | ||

| Unidad de Iluminación | |||

| Barreras | |||

| Software | |||

| Servicios | |||

| Otros Componentes | |||

| Por Vertical de Aplicación | Gobierno y Protección de Infraestructura Crítica | ||

| Instalaciones Comerciales e Industriales | |||

| Centros de Transporte y Logística | |||

| Concesionarios de Automóviles y Mantenimiento de Flotas | |||

| Aplicación de la Ley y Control Fronterizo | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de escáneres de vehículos hasta 2031?

Se proyecta que se expandirá a una CAGR del 3,06% de 2026 a 2031, alcanzando USD 3,22 mil millones al final del período.

¿Qué estructura de escáner está ganando terreno fuera de los puntos de control gubernamentales?

Los sistemas de vigilancia bajo el vehículo avanzan a una CAGR del 3,55% a medida que los campus corporativos y los patios logísticos adoptan soluciones de defensa perimetral por capas.

¿Por qué las plataformas de ondas milimétricas están atrayendo nuevas inversiones?

Operan en bandas no ionizantes, facilitando las aprobaciones regulatorias y mitigando las preocupaciones por la radiación acumulada, al tiempo que ofrecen imágenes de alta resolución.

¿Qué está impulsando la demanda de flotas privadas y aseguradoras?

Los portales de paso automatizados documentan el estado del vehículo en segundos, reduciendo las visitas de los ajustadores al sitio y agilizando el procesamiento de reclamaciones, una tendencia que impulsa la CAGR de las instalaciones privadas al 3,91%.

¿Qué región ofrece las perspectivas de crecimiento más rápidas?

Asia-Pacífico lidera con una CAGR prevista del 3,63%, impulsada por las iniciativas de puertos con IA de India y los despliegues de puertas inteligentes de Vietnam.

¿Cómo están compensando los proveedores la mercantilización del hardware?

Los principales proveedores ahora agrupan análisis en la nube, actualizaciones de modelos inalámbricas y planes de servicio plurianuales, desplazando los ingresos hacia suscripciones de software recurrentes.

Última actualización de la página el: