Tamaño y Participación del Mercado de Inspección Visual y Control de Calidad en Línea como Servicio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

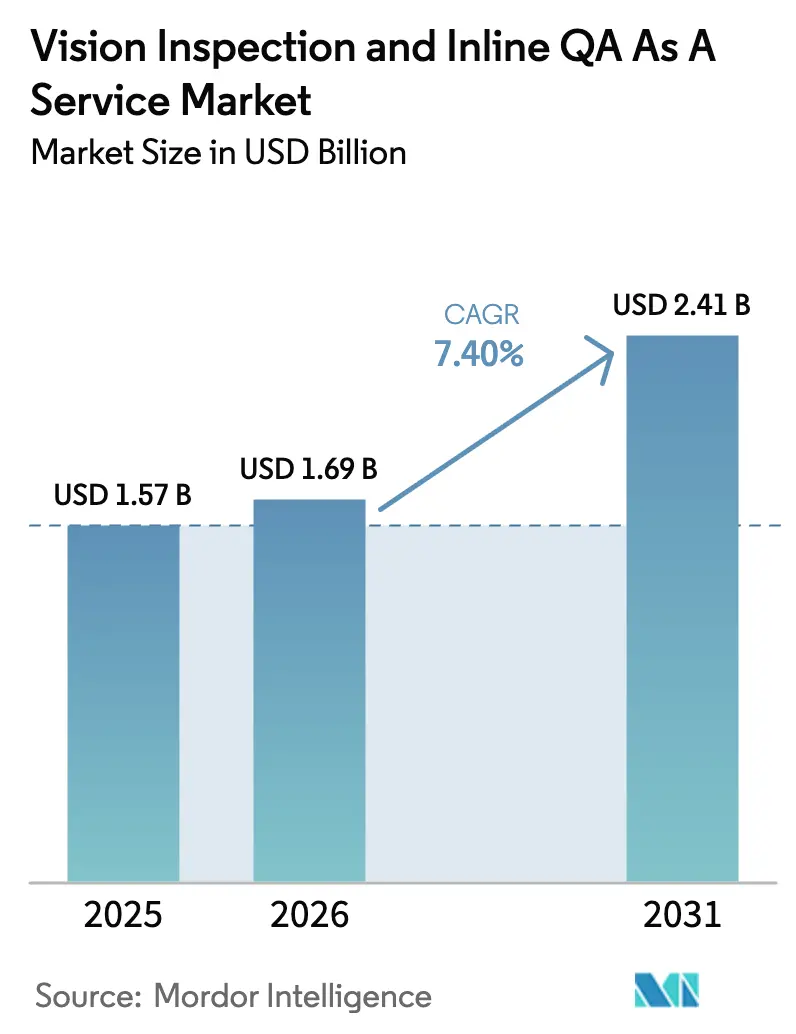

| Tamaño del Mercado (2026) | 1.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.40% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inspección Visual y Control de Calidad en Línea como Servicio por Mordor Intelligence

Se espera que el tamaño del mercado de Inspección Visual y Control de Calidad en Línea como Servicio crezca de USD 1.570 millones en 2025 a USD 1.690 millones en 2026, y se prevé que alcance USD 2.410 millones en 2031 a una CAGR del 7,4% durante el período 2026-2031. El crecimiento anticipado se deriva de la creciente demanda de aseguramiento de calidad basado en suscripción, que convierte los sistemas de visión antes intensivos en capital en servicios orientados a resultados; la persistente presión de costos derivada de los retiros de productos; y los constantes avances en la precisión del aprendizaje profundo, que ahora superan rutinariamente el 95% en muchas clases de defectos industriales. Los fabricantes están migrando cada vez más las cargas de trabajo de calidad hacia plataformas escalables en la nube y en el borde, mientras que el aprendizaje federado combina datos de defectos de múltiples sitios para mejorar la precisión del modelo sin revelar información propietaria. A medida que los programas de Industria 4.0 maduran, la inspección visual se convierte en la piedra angular de la producción de ciclo cerrado, alimentando automáticamente los resultados en los sistemas MES y ERP para ajustar los parámetros de línea en tiempo real. Las implementaciones híbridas equilibran estas ambiciones digitales con estrictas regulaciones de soberanía de datos, especialmente en Europa y China, donde la inferencia alojada localmente satisface las normas de privacidad y mantiene la nube disponible para el entrenamiento continuo de modelos. Por último, los contratos basados en resultados, en los que los proveedores cobran únicamente por las mejoras de calidad verificadas, reorientan los incentivos entre fabricantes y proveedores de tecnología y aceleran la adopción del mercado.

Conclusiones Clave del Informe

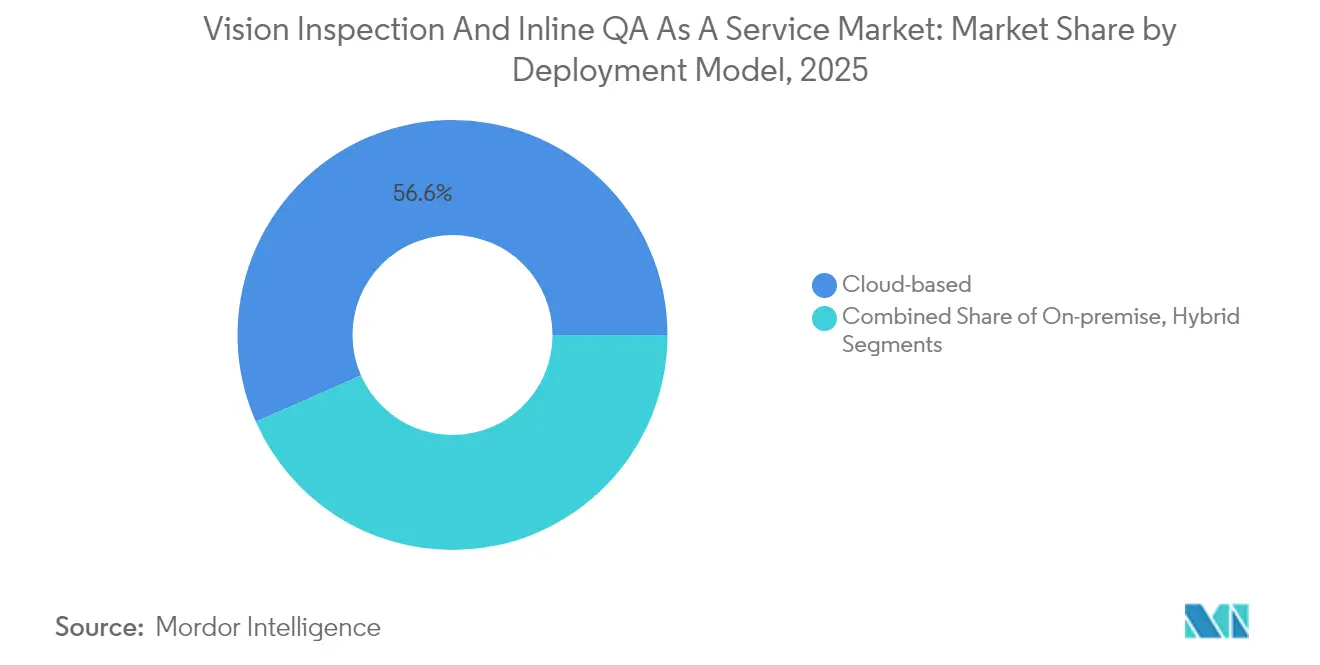

- Por modelo de implementación, el basado en la nube capturó el 56,62% de la participación del Mercado de Inspección Visual y Control de Calidad en Línea como Servicio en 2025.

- Por tipo de oferta, se proyecta que el tamaño del Mercado de Inspección Visual y Control de Calidad en Línea como Servicio para Plataforma como Servicio crezca a una CAGR del 9,33% entre 2026 y 2031.

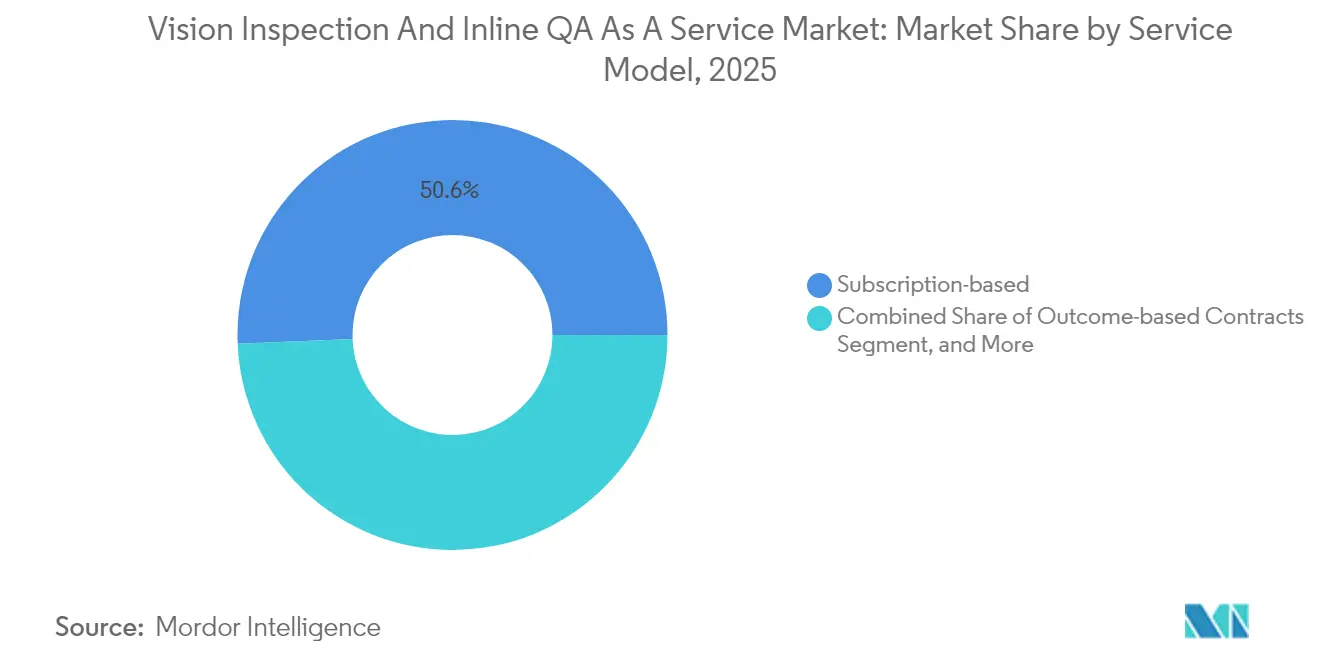

- Por modelo de servicio, los contratos basados en suscripción capturaron el 50,64% de la participación del Mercado de Inspección Visual y Control de Calidad en Línea como Servicio en 2025.

- Por industria del usuario final, se proyecta que el tamaño del Mercado de Inspección Visual y Control de Calidad en Línea como Servicio para logística y comercio electrónico crezca a una CAGR del 9,31% entre 2026 y 2031.

- Por geografía, Asia-Pacífico capturó el 33,78% de la participación en los ingresos del Mercado de Inspección Visual y Control de Calidad en Línea como Servicio en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Inspección Visual y Control de Calidad en Línea como Servicio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Rápida de Programas de Fábricas Inteligentes de Industria 4.0 | +2.1% | Global, con APAC liderando la implementación | Mediano plazo (2-4 años) |

| Creciente Necesidad de Control de Calidad en Línea para Reducir Costosos Retiros | +1.8% | Global, particularmente en industrias reguladas | Corto plazo (≤ 2 años) |

| Transición del Hardware de Visión con Gasto de Capital a Precios por Suscripción | +1.5% | América del Norte y Europa son de adopción temprana, APAC sigue | Mediano plazo (2-4 años) |

| Avances en la Precisión del Aprendizaje Profundo en la Detección de Defectos | +1.3% | Global, con centros tecnológicos liderando | Largo plazo (≥ 4 años) |

| Efectos de Red de la Biblioteca Federada de Defectos | +0.9% | Global, concentrado en centros de manufactura | Largo plazo (≥ 4 años) |

| Modelos de Pago por Defecto y Cero Residuos Impulsados por ESG | +0.7% | Europa y América del Norte lideran, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Programas de Fábricas Inteligentes de Industria 4.0

Los despliegues de fábricas inteligentes sitúan el control de calidad automatizado en el corazón de la producción digital, ya que la inspección visual en línea proporciona retroalimentación en tiempo real que ajusta inmediatamente las variables del proceso para la mejora continua. Los fabricantes asiáticos se benefician de incentivos gubernamentales que financian proyectos piloto, lo que permite una escalabilidad rápida una vez que se alcanzan los objetivos de rendimiento. Los datos de calidad de ciclo cerrado fluyen directamente hacia los paneles de control MES, lo que genera ajustes en la línea de producción que pueden reducir las tasas de desperdicio en cuestión de semanas tras la implementación. Los sistemas de visión también generan registros de auditoría detallados que satisfacen las normas ISO 9001 y los estándares de calidad ciberfísica en evolución. Las inversiones en formación, que a menudo ascienden a varios millones de USD anuales en plantas grandes, se centran en la recapacitación de los ingenieros de calidad tradicionales para operar herramientas habilitadas con inteligencia artificial, un enfoque que preserva el conocimiento institucional al tiempo que eleva las capacidades analíticas. A largo plazo, la integración de datos a nivel de planta establece una base para el mantenimiento predictivo y la programación adaptativa que mejora aún más el OEE.

Creciente Necesidad de Control de Calidad en Línea para Reducir Costosos Retiros

Los gastos directos promedio por retiro ahora superan los USD 12 millones por incidente, mientras que el daño a la marca y los litigios asociados pueden multiplicar las pérdidas varias veces. La inspección visual en línea intercepta los defectos durante la producción, en lugar de en la auditoría posterior al proceso, reduciendo la probabilidad de retiro hasta en un 78% en casos de uso automotriz y aeroespacial. Las líneas farmacéuticas utilizan verificaciones basadas en cámaras al 100% para verificar el nivel de llenado, la integridad del tapón y la legibilidad de la etiqueta, todo lo cual se registra con firmas electrónicas para cumplir con la FDA 21 CFR Parte 11. Las plantas de alimentos integran cámaras de color con sensores hiperespectrales para detectar contaminación y fallas de empaque sin reducir el rendimiento. El impacto financiero es convincente: cada retiro prevenido se traduce directamente en margen retenido y protege la confianza del consumidor, reforzando el compromiso ejecutivo con el monitoreo continuo.

Transición del Hardware de Visión con Gasto de Capital a Precios por Suscripción

Las implementaciones heredadas de visión artificial requerían pagos iniciales de entre USD 50.000 y USD 200.000 por línea, lo que dificultaba la adopción entre los fabricantes medianos. Los modelos basados en servicios convierten esa carga en cuotas mensuales tan bajas como USD 500, agrupando cámaras, software y actualizaciones en una sola factura que escala con el uso. Esta estructura de gastos operativos se alinea con las estrategias financieras ajustadas y libera capital para otros proyectos de modernización. Los proveedores asumen los ciclos de actualización de hardware, lo que permite a las plantas acceder a los últimos sensores sin necesidad de nuevas aprobaciones. En las variantes basadas en resultados, las tarifas dependen de las mejoras verificadas en los KPI de calidad, alineando los incentivos del proveedor con los objetivos de producción y estimulando el refinamiento continuo de algoritmos. Como resultado, las instalaciones pueden probar la inteligencia artificial de visión en estaciones aisladas y luego implementarla en toda la fábrica con calendarios de amortización predecibles.

Avances en la Precisión del Aprendizaje Profundo en la Detección de Defectos

Las arquitecturas Vision Transformer logran una precisión de detección que supera a las redes convolucionales más antiguas en ocho puntos porcentuales, lo que permite la identificación confiable de grietas capilares y manchas superficiales sutiles.[1]IEEE Computer Society, "Arquitecturas Vision Transformer para la Detección de Defectos," ieee.org La generación de imágenes sintéticas produce vastos conjuntos de datos etiquetados a partir de piezas de muestra limitadas, abordando el problema de rareza que antes obstaculizaba la robustez del modelo. Los chips de inferencia en el borde ahora procesan fotogramas en menos de 10 milisegundos, un umbral esencial para líneas que mueven más de 1.000 unidades por minuto. El aprendizaje federado comparte de forma segura los pesos del modelo entre instalaciones, aumentando la precisión sin comprometer las geometrías de productos propietarios. En conjunto, estas innovaciones democratizan la inspección de alta precisión, permitiendo que plantas más pequeñas adquieran competencias anteriormente reservadas para conglomerados globales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre Propiedad Intelectual y Soberanía de Datos con la Inspección en la Nube | -1.2% | Europa y China son los más afectados por las regulaciones | Corto plazo (≤ 2 años) |

| Integración Compleja con Activos de Automatización Heredados | -0.9% | Global, particularmente en regiones manufactureras establecidas | Mediano plazo (2-4 años) |

| La Volatilidad en los Precios de GPU en la Nube Impacta los Márgenes del Servicio | -0.7% | Global, afectando la rentabilidad de los proveedores de servicios | Corto plazo (≤ 2 años) |

| Escasez de Talento para la Implementación de Visión con Inteligencia Artificial | -0.8% | Global, más aguda en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Propiedad Intelectual y Soberanía de Datos con la Inspección en la Nube

Los fabricantes que manejan diseños propietarios son reacios a transmitir imágenes de producción a centros de datos remotos, temiendo la filtración de propiedad intelectual y posibles sanciones regulatorias bajo el RGPD o la Ley de Ciberseguridad de China. Las topologías híbridas abordan estas barreras alojando motores de inferencia en servidores de fábrica mientras transmiten estadísticas de rendimiento anonimizadas a la nube para análisis. Sin embargo, esta arquitectura de doble pila añade entre un 25% y un 40% a los presupuestos de implementación y exige una supervisión sofisticada de DevSecOps. Los sectores sensibles, como el aeroespacial, a menudo emplean medidas de cifrado y aislamiento de red que restringen la conectividad externa, lo que ralentiza los calendarios de implementación y modera la realización de ingresos a corto plazo para los proveedores de servicios.

Escasez de Talento para la Implementación de Visión con Inteligencia Artificial

La intersección de la óptica, la inteligencia artificial y la ingeniería industrial sigue siendo un conjunto de habilidades de nicho. La mayoría de las plantas reportan ciclos de contratación prolongados para roles como ingeniero de integración de visión artificial o especialista en procesos de inteligencia artificial. Los proveedores invierten fuertemente en programas de incorporación que combinan la teoría académica de visión por computadora con las realidades del piso de producción, como la vibración y la iluminación fluctuante. Esta curva de aprendizaje puede extender los plazos del proyecto varios meses, especialmente en sitios de reconversión donde los PLC heredados requieren interfaces a medida. Aunque las universidades están ampliando los planes de estudio, la profundidad de la experiencia práctica se desarrolla solo a través de una exposición de varios años a líneas de producción en vivo, lo que implica una brecha de habilidades persistente durante el horizonte de pronóstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: Las Soluciones Híbridas Cierran las Brechas de Seguridad

Las arquitecturas híbridas crecieron rápidamente porque permitieron a las empresas mantener las imágenes de defectos sensibles dentro de las redes de la planta mientras aprovechaban la elasticidad de la nube para el entrenamiento de modelos. Se proyecta que el tamaño del mercado de Inspección Visual y Control de Calidad en Línea como Servicio asociado con las implementaciones híbridas se componga a una tasa anual del 8,62% hasta 2031, superando al mercado total en más de un punto porcentual. Los primeros adoptantes en la industria farmacéutica regulada citaron victorias inmediatas en el cumplimiento normativo tras el cambio a topologías de procesamiento dividido.

Las implementaciones híbridas también aprovechan los aceleradores de borde integrados directamente en cámaras inteligentes, eliminando la latencia de ida y vuelta y habilitando tasas de inspección de más de 500 fotogramas por segundo para líneas de embotellado de alta velocidad o líneas SMT. Los proveedores están empaquetando cada vez más módulos de seguridad IT-OT, lo que permite a los sistemas híbridos vincularse sin problemas con arquitecturas de confianza cero. Las plantas con enfoque en la nube aún dominan los ingresos totales, pero las ofertas híbridas sirven como puertas de entrada para segmentos reacios al riesgo, ampliando la huella del mercado de Inspección Visual y Control de Calidad en Línea como Servicio en geografías sujetas a estrictos códigos de privacidad.

Por Tipo de Oferta: La Integración de Plataformas Impulsa el Crecimiento

Las suscripciones de Software como Servicio representaron el 45,88% de los ingresos del sector en 2025 gracias a la configuración simplificada basada en navegador y los lanzamientos automáticos de funciones. Se proyecta que la participación del mercado de Inspección Visual y Control de Calidad en Línea como Servicio, actualmente dominada por Plataforma como Servicio, crezca rápidamente, impulsada por una CAGR del 9,33%, a medida que las fábricas favorecen cada vez más las torres de control holísticas sobre las aplicaciones aisladas. Los primeros adoptantes aprecian los paneles de Plataforma como Servicio que unifican los resultados de inspección con las métricas de OEE, los inventarios de repuestos y las alertas de mantenimiento predictivo.

Los ecosistemas de Plataforma como Servicio también fomentan conectores de terceros que extienden el análisis de visión hacia las suites ERP de SAP u Oracle, reduciendo las cargas de trabajo de integración para los equipos de tecnología de la información de las plantas. El Hardware como Servicio, aunque más pequeño, está ganando terreno en regiones remotas que carecen de cadenas de suministro robustas, donde el arrendamiento de gabinetes y equipos de iluminación reduce la logística de importación. En todos los modelos, los diseños multiinquilino reducen los costos de cómputo por usuario, liberando los presupuestos de investigación y desarrollo de los proveedores para refinamientos algorítmicos continuos que sostienen la diferenciación competitiva.

Por Modelo de Servicio: Los Resultados Reemplazan las Inspecciones

La facturación tradicional por inspección comenzó a perder relevancia a medida que las plantas exigían alineación con el retorno sobre la inversión. Para 2025, los contratos de suscripción mantenían la participación mayoritaria con el 50,64%, pero los acuerdos basados en resultados están ganando favor y se espera que se expandan más rápido que cualquier otro método de fijación de precios a un ritmo del 9,9%. Los proveedores respaldan sus garantías de rendimiento con matrices de cámaras redundantes y reentrenamiento continuo de modelos, asegurando tasas de detección del 95% o superiores incluso ante cambios significativos o variaciones estacionales de iluminación.

Los acuerdos basados en resultados convierten los problemas de calidad en ahorros cuantificables, como reducciones de desperdicio o disminuciones en las reclamaciones de garantía, y los directores financieros evalúan cada vez más estos ahorros frente a las estructuras de tarifas durante los ciclos de compra. Aunque la redacción de contratos se vuelve más compleja, requiriendo datos compartidos sobre las tasas de defectos de referencia, los pilotos exitosos fomentan relaciones profundas y plurianuales en las que los proveedores co-innovan con los clientes en hojas de ruta de automatización más amplias.

Por Industria del Usuario Final: La Electrónica Lidera, la Logística Acelera

Las plantas de electrónica representaron el 27,95% de los ingresos de 2025, impulsadas por el empaquetado de back-end de semiconductores y el ensamblaje de PCB de alta densidad que imponen tolerancias a nivel de micras. Se espera que el tamaño del mercado de Inspección Visual y Control de Calidad en Línea como Servicio para líneas de electrónica continúe aumentando a medida que las arquitecturas de chiplets y el empaquetado avanzado incrementan el número de puntos de inspección por dispositivo.

Los centros de logística y comercio electrónico son el segmento vertical emergente, con una CAGR proyectada del 9,31%. Los túneles de cámaras ahora verifican la legibilidad de los códigos de barras, detectan paquetes aplastados y confirman la precisión dimensional antes de los muelles de carga, garantizando los acuerdos de nivel de servicio de entrega al día siguiente. Las industrias automotriz, farmacéutica y alimentaria mantienen trayectorias de crecimiento saludables, respaldadas por estrictos códigos de cumplimiento, pero no igualan la velocidad de las implementaciones de manejo de paquetes que integran la inspección con brazos de clasificación robóticos.

Análisis Geográfico

Asia-Pacífico, responsable del 33,78% de las ventas de 2025, se beneficia de los densos clústeres de manufactura por contrato que comparten infraestructura de soporte y reservas de talento. Los incentivos de política china financian actualizaciones de inteligencia artificial en miles de pymes, mientras que los proveedores automotrices japoneses de nivel 1 lideran en algoritmos de visión específicos de proceso que examinan la uniformidad del brillo de la pintura a velocidades de línea que superan los 600 carrocerías por día. Los especialistas taiwaneses en PCB utilizan bibliotecas federadas de defectos para armonizar estándares en redes de múltiples sitios y acelerar la puesta en marcha al incorporar nuevos clientes de electrónica de consumo.

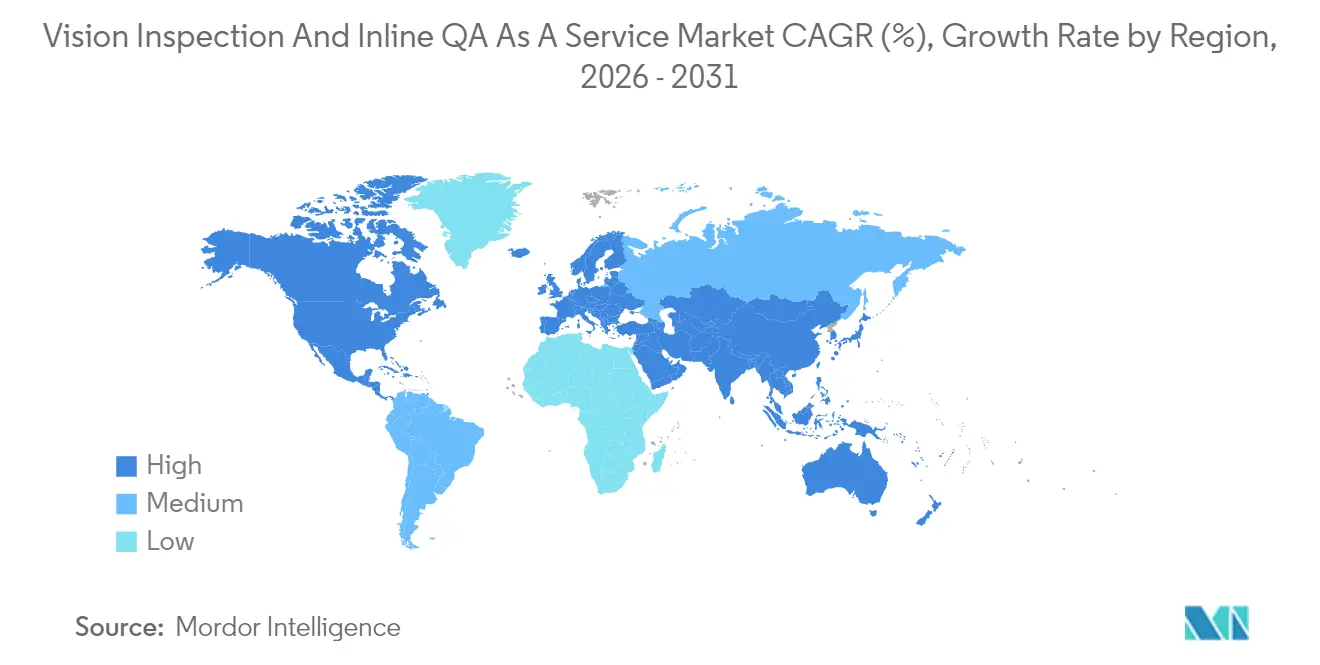

América del Norte le sigue de cerca, impulsada por los imperativos de evitar retiros automotrices y los mandatos de trazabilidad aeroespacial. Las plantas de Estados Unidos tienden a inclinarse por contratos basados en resultados que transfieren el riesgo a los proveedores, mientras que los procesadores de recursos canadienses adoptan sistemas de visión para la clasificación de madera y los controles de calidad del mineral, ampliando así el alcance del mercado de Inspección Visual y Control de Calidad en Línea como Servicio más allá de la manufactura discreta. [2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Guía de Registros Electrónicos 21 CFR Parte 11," fda.gov Los corredores de electrodomésticos y electrónica en rápida expansión de México crean oportunidades adicionales en campo verde para pilas de inspección listas para la nube. Europa mantiene un crecimiento de un solo dígito medio bajo el peso del RGPD, que canaliza muchas implementaciones hacia configuraciones híbridas. Los fabricantes de equipos originales alemanes integran el control de calidad en línea con gemelos digitales ascendentes, alimentando mediciones en tiempo real en modelos de simulación que refinan las tolerancias de diseño. En contraste, Oriente Medio está preparado para el avance más rápido, con los programas Visión 2030 que asignan presupuestos de automatización que impulsan la CAGR regional al 9,07%. Las plantas en campo verde en Arabia Saudita y los Emiratos Árabes Unidos superan las limitaciones heredadas al adoptar servicios de control de calidad nativos de la nube desde el primer día, mientras que los centros de datos localizados cumplen con las normas de soberanía y aceleran la adopción entre los miembros del CCG.

Panorama Competitivo

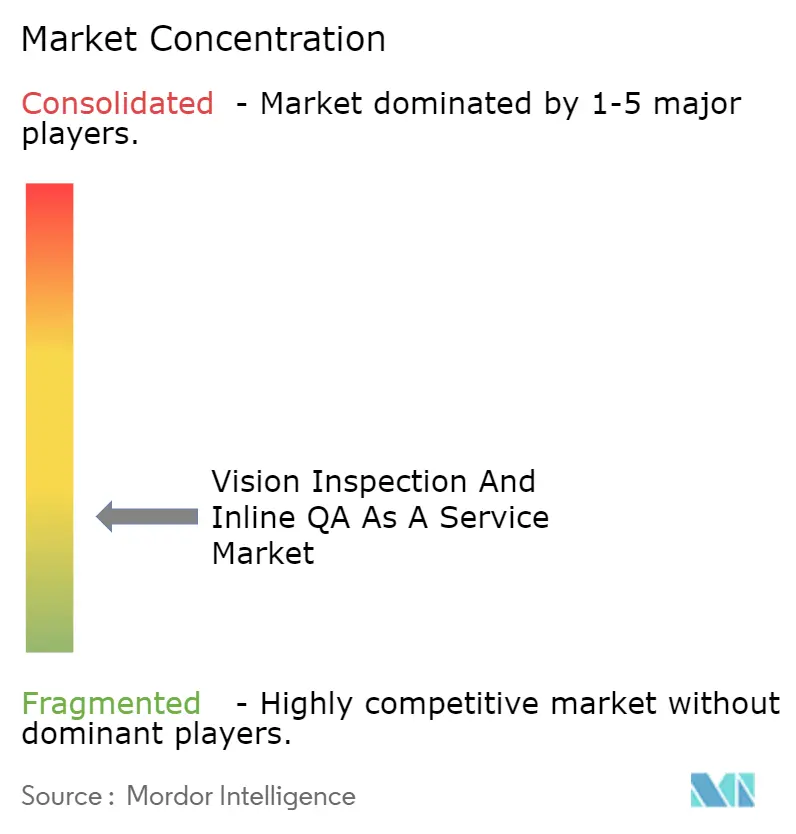

El mercado sigue siendo moderadamente fragmentado porque ningún proveedor ha logrado abordar con éxito cada segmento vertical y escenario de implementación. Las empresas clásicas de equipos originales de visión artificial defienden su posición establecida con una profunda experiencia en óptica y extensas redes de instaladores. Sin embargo, los hiperescaladores de la nube y las empresas emergentes con enfoque en inteligencia artificial ingresan al mercado a través de modelos de suscripción escalables que evitan los altos costos iniciales de hardware, atrayendo a fábricas más pequeñas para que prueben sus servicios. La diferenciación de hardware está disminuyendo a medida que los sensores de uso general inundan la cadena de suministro; en cambio, la precisión del modelo, la facilidad de integración y la alineación de precios están distinguiendo a los ganadores.

Las colaboraciones estratégicas proliferan. Los actores consolidados de automatización licencian motores de redes neuronales de empresas emergentes para revitalizar sus carteras de productos, mientras que los fabricantes de cámaras integran GPU de borde para admitir modelos cada vez más ricos sin necesidad de PC anfitriones.[3]Amazon Web Services, "Visión por Computadora para la Manufactura," aws.amazon.com Los integradores de sistemas agrupan plataformas de aprendizaje automático sin código con cobots, lo que permite a las plantas de nivel medio automatizar tanto el manejo como la inspección simultáneamente. Los compradores favorecen a los proveedores que ofrecen conectores llave en mano hacia las principales suites MES, ya que el flujo de datos sin interrupciones ahora supera a la resolución de píxeles bruta en los criterios de compra.

Las empresas emergentes construyen fosos defensibles en torno a redes de aprendizaje federado que agregan millones de muestras anotadas entre clientes y preservan la confidencialidad. Dicha inteligencia colectiva puede aumentar la precisión de detección varios puntos porcentuales por encima de los competidores aislados, y el costo de replicación es elevado. Mientras tanto, los hiperescaladores refuerzan la fidelización del servicio al integrar los resultados de inspección dentro de análisis de nube más amplios y paneles de control de IoT, alentando a los clientes a estandarizar sus plataformas para todos los datos operativos.

Líderes de la Industria de Inspección Visual y Control de Calidad en Línea como Servicio

Instrumental Inc.

Landing AI Inc.

Qualitas Technologies Pvt Ltd

Cyth Systems Inc.

Visionerf SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: NVIDIA Corporation invirtió USD 50 millones en infraestructura de aprendizaje federado destinada al entrenamiento colaborativo de modelos de detección de defectos en plantas dispersas.

- Febrero de 2025: Siemens AG y Microsoft presentaron conjuntamente una oferta integrada de Plataforma como Servicio que vincula la inspección visual con las capas ERP y MES para fabricantes del mercado medio.

- Febrero de 2025: Intel Corporation añadió funciones de procesamiento en el borde de menos de 5 milisegundos a su plataforma Industrial Vision, lo que permite decisiones en tiempo real en líneas que se mueven a velocidades superiores a 1.000 piezas por minuto.

- Enero de 2025: Amazon Web Services introdujo un nivel de precios basado en resultados que garantiza una precisión de detección del 95% e impone penalizaciones si el rendimiento cae por debajo de los umbrales del contrato.

Alcance del Informe Global del Mercado de Inspección Visual y Control de Calidad en Línea como Servicio

| Basado en la nube |

| Local |

| Híbrido |

| Hardware como Servicio (HaaS) |

| Software como Servicio (SaaS) |

| Plataforma como Servicio (PaaS) |

| Basado en suscripción |

| Pago por Inspección |

| Contratos Basados en Resultados |

| Alimentos y Bebidas |

| Automotriz |

| Electrónica |

| Farmacéutica |

| Logística y Comercio Electrónico |

| Otras Industrias del Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Modelo de Implementación | Basado en la nube | ||

| Local | |||

| Híbrido | |||

| Por Tipo de Oferta | Hardware como Servicio (HaaS) | ||

| Software como Servicio (SaaS) | |||

| Plataforma como Servicio (PaaS) | |||

| Por Modelo de Servicio | Basado en suscripción | ||

| Pago por Inspección | |||

| Contratos Basados en Resultados | |||

| Por Industria del Usuario Final | Alimentos y Bebidas | ||

| Automotriz | |||

| Electrónica | |||

| Farmacéutica | |||

| Logística y Comercio Electrónico | |||

| Otras Industrias del Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Inspección Visual y Control de Calidad en Línea como Servicio en 2026?

El sector está valorado en USD 1.690 millones en 2026 y está en camino de alcanzar USD 2.410 millones en 2031, creciendo a una CAGR del 7,4%.

¿Qué enfoque de implementación se está expandiendo más rápido?

Se prevé que las soluciones híbridas registren una CAGR del 8,62% a medida que las empresas equilibran la escalabilidad de la nube con el control local de los datos.

¿Qué modelos de precios están ganando popularidad entre los fabricantes?

Los contratos basados en resultados, en los que los proveedores cobran únicamente por las mejoras de calidad verificadas, avanzan a una CAGR del 9,9%.

¿Qué segmento vertical ofrece el mayor crecimiento a corto plazo?

Se espera que las instalaciones de logística y comercio electrónico crezcan más rápido, con una CAGR del 9,31% impulsada por la creciente necesidad de inspecciones de paquetes.

¿Por qué son importantes los avances en el aprendizaje profundo para el control de calidad en línea?

Los modelos Vision Transformer ahora logran una precisión del 97% en la clasificación de defectos, lo que permite la detección confiable de anomalías sutiles sin necesidad de revisión humana.

¿Cuál es la principal barrera para una adopción más rápida a nivel global?

La escasez de habilidades en la implementación de sistemas de visión impulsados por inteligencia artificial infla los plazos de los proyectos y eleva los costos de integración, particularmente en los mercados desarrollados.

Última actualización de la página el: