Tamaño y Participación del Mercado de Software de Envíos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

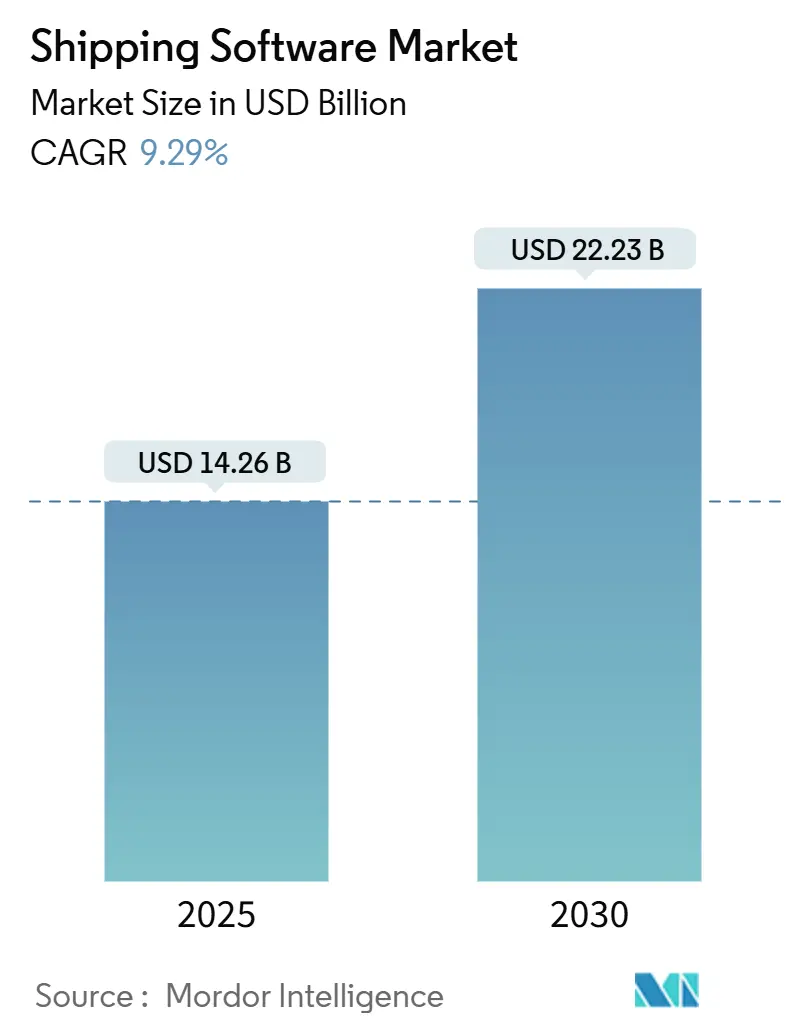

| Tamaño del Mercado (2025) | 14.26 Mil millones de dólares |

| Tamaño del Mercado (2030) | 22.23 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.29% CAGR |

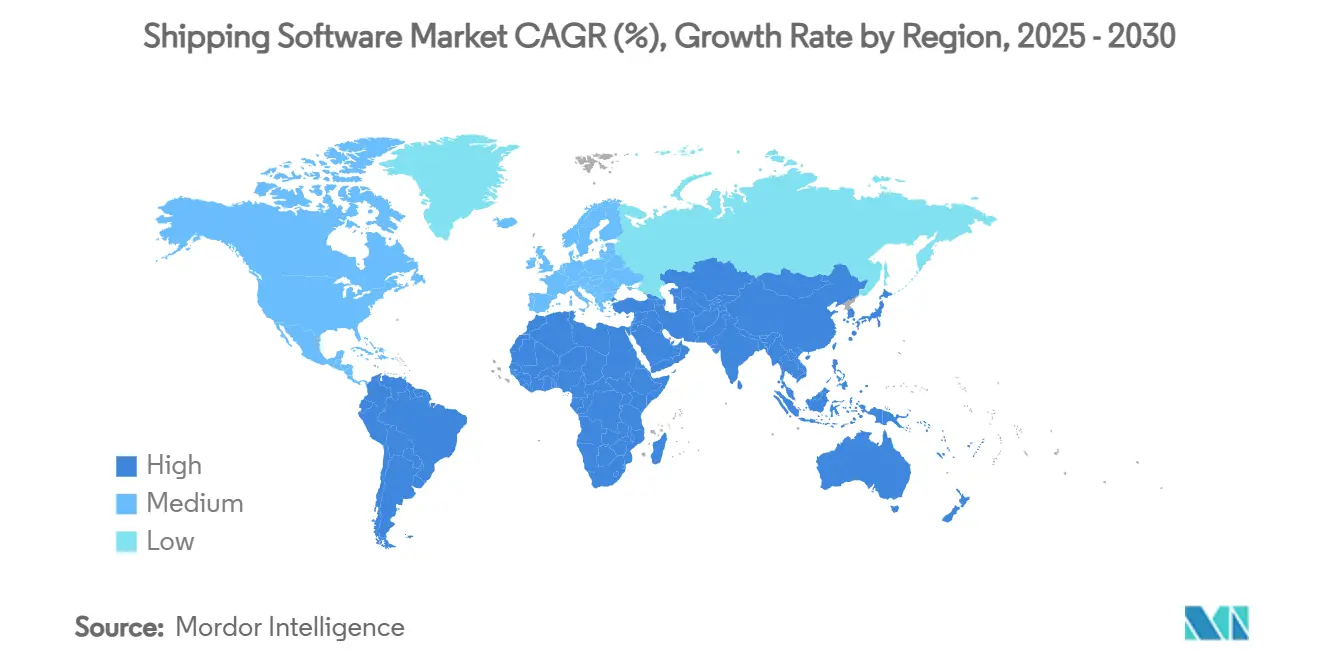

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Envíos por Mordor Intelligence

El tamaño del mercado de software de envíos se situó en USD 14,26 mil millones en 2025 y se prevé que alcance los USD 22,23 mil millones en 2030, avanzando a una CAGR del 9,29% durante 2025-2030. La rápida expansión del comercio electrónico, la creciente adopción de la nube entre los transportistas pequeños y medianos, y la incorporación de la inteligencia artificial (IA) en las redes de transporte han acelerado la demanda de plataformas y ampliado el campo competitivo. Los proveedores ofrecen cada vez más suites nativas en la nube que conectan la tarificación de transportistas, el enrutamiento, el cumplimiento aduanero y la visibilidad en tiempo real en un único espacio de trabajo, reemplazando las soluciones puntuales heredadas y fragmentadas. América del Norte mantuvo la mayor presencia regional gracias a los maduros ecosistemas de comercio electrónico y la adopción temprana de TMS, mientras que Asia-Pacífico registró el crecimiento más rápido a medida que los gobiernos respaldaron los corredores de comercio digital y los volúmenes de paquetería regional se dispararon. El impulso de la consolidación se intensificó, con proveedores de primer nivel adquiriendo empresas de software especializadas para añadir módulos de IA, cumplimiento transfronterizo y optimización de última milla. Al mismo tiempo, el aumento de las amenazas de ciberseguridad y la creciente brecha de talento en TI logística impulsaron una mayor inversión en automatización y servicios de seguridad gestionados, lo que configuró aún más las perspectivas a corto plazo del mercado de software de envíos.

Conclusiones Clave del Informe

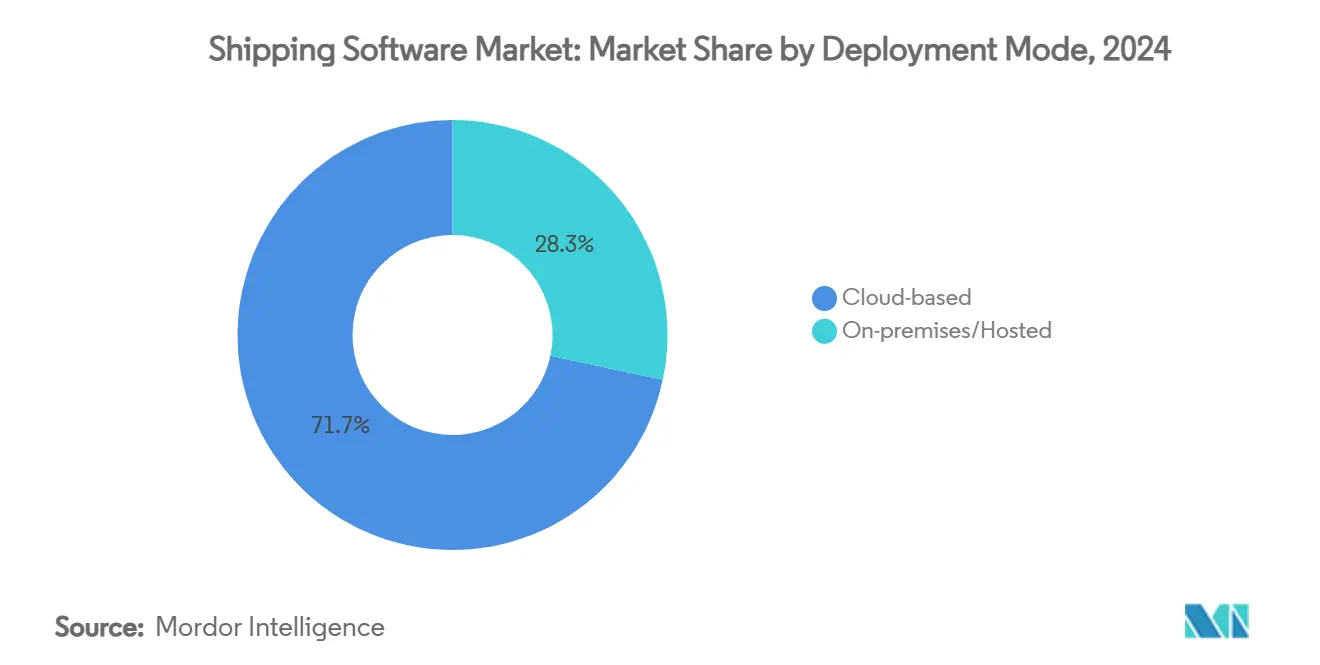

- Por modo de implementación, las plataformas en la nube lideraron con el 71,67% de la participación del mercado de software de envíos en 2024.

- Por geografía, América del Norte controló el 36,88% del tamaño del mercado de software de envíos en 2024, mientras que se proyecta que Asia-Pacífico registre la CAGR más alta del 11,34% hasta 2030.

- Por aplicación, el envío de paquetería y paquetes pequeños representó el 58,78% de la participación del mercado de software de envíos en 2024, mientras que se prevé que las herramientas de cumplimiento transfronterizo se expandan a una CAGR del 11,12% hasta 2030.

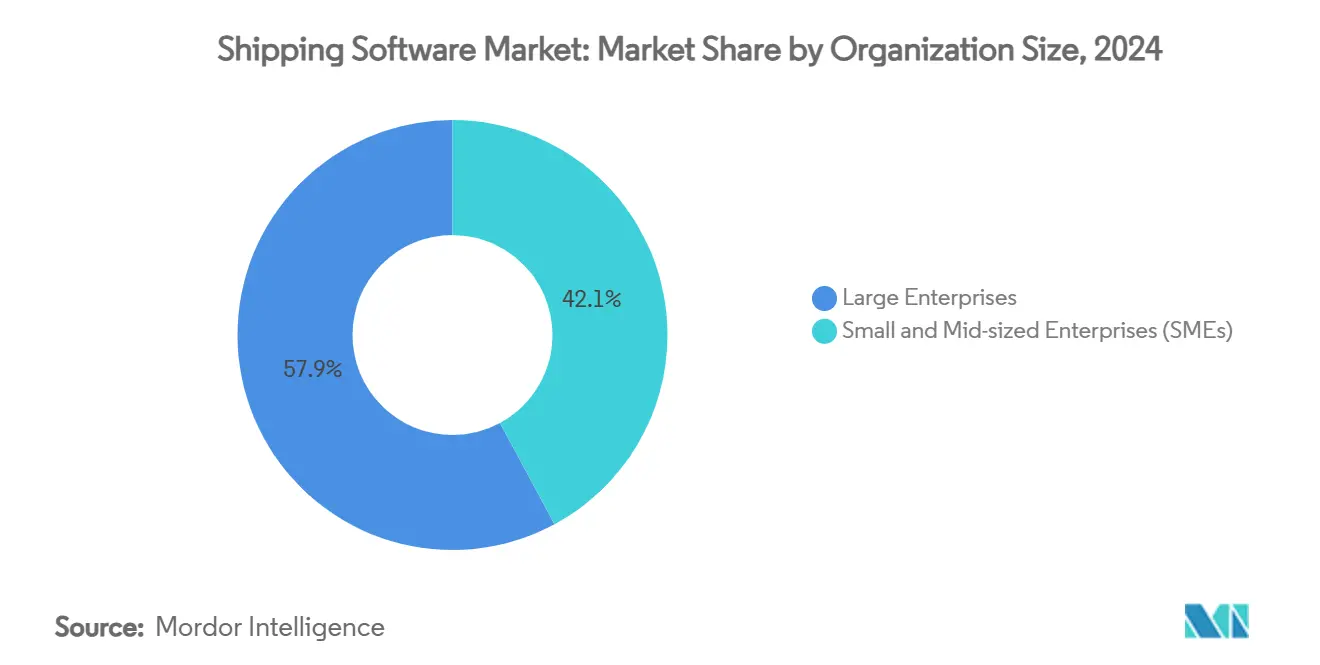

- Por tamaño de organización, las grandes empresas captaron el 57,86% del mercado de software de envíos en 2024; se prevé que las pequeñas y medianas empresas crezcan a una CAGR del 9,81% hasta 2030.

- Por industria de usuario final, se espera que salud y ciencias de la vida registre la CAGR más rápida del 11,25% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Software de Envíos

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión del volumen de paquetería en el comercio electrónico | +2.8% | Global, con mayor impacto en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de TMS nativo en la nube entre transportistas pymes y de mercado medio | +2.1% | Global, particularmente fuerte en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Optimización de búsqueda de tarifas y enrutamiento impulsada por IA | +1.9% | América del Norte y Europa liderando, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Digitalización de aduanas transfronterizas y documentación comercial | +1.7% | Global, con énfasis en los corredores comerciales de Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Proliferación de centros de cumplimiento regionales (redes de microcentros de cumplimiento) | +1.2% | Centros urbanos a nivel global, concentrados en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de la logística inversa | +0.9% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Explosión del Volumen de Paquetería en el Comercio Electrónico

Los volúmenes de paquetería aumentaron drásticamente y reformularon fundamentalmente los requisitos de software, ya que se proyectó que la actividad de envíos en Estados Unidos alcanzaría los 29 mil millones de paquetes para 2030, un aumento del 36% respecto a los niveles de 2024. Los líderes del mercado respondieron con plataformas multioperador que automatizan comparaciones de tarifas en tiempo real entre transportistas regionales, nacionales y de colaboración colectiva. Los algoritmos avanzados ahora examinan más de 1.100 variables de envío —incluidas las franjas de peso, los índices de combustible, las ventanas garantizadas y los recargos— para recomendar el costo de entrega más bajo en milisegundos. Los transportistas que implementaron estos sistemas basados en IA reportaron aumentos de dos dígitos en las entregas a tiempo y un incremento promedio del 17% en los ingresos por camión, lo que reforzó el argumento comercial para migrar a suites integradas del mercado de software de envíos.

Adopción de TMS Nativo en la Nube entre Transportistas Pymes y de Mercado Medio

La entrega en la nube se aceleró a medida que los proveedores de software eliminaron las grandes tarifas de licencia iniciales y los prolongados despliegues locales. Las empresas que gastaban menos de USD 20 millones en flete reportaron ahorros del 7,5% en costos logísticos tras migrar a entornos TMS de software como servicio. Los precios por suscripción alinearon los costos de la plataforma con los volúmenes de envío mensuales, mientras que las herramientas de configuración de bajo código redujeron los ciclos de implementación de meses a semanas. A medida que las barreras disminuyeron, el mercado de software de envíos ganó decenas de miles de compradores pymes por primera vez, ampliando la demanda total direccionable e intensificando la competencia entre proveedores por las cuentas de nivel medio que anteriormente dependían de hojas de cálculo o portales de transportistas.

Optimización de Búsqueda de Tarifas y Enrutamiento Impulsada por IA

Los motores de aprendizaje automático integrados en las suites TMS modernas examinaron la capacidad, los costos de combustible, las promesas de tiempo estimado de llegada y la disponibilidad de conductores en tiempo real para elaborar planes de envío que redujeron el gasto en transporte en un 10% y aceleraron los tiempos de tránsito en un 15% en estudios de referencia. Los bucles de retroalimentación continua fortalecieron la precisión de las predicciones cada semana que el modelo permaneció en producción. Los primeros adoptantes citaron menos kilómetros en vacío, rotaciones de muelle más rápidas y mejores cuadros de mando de transportistas. El enfoque ganó impulso durante 2025 a medida que la volatilidad de las tarifas de flete y la escasez de conductores obligaron a los transportistas a buscar soporte de decisiones automatizado dentro del mercado de software de envíos.

Digitalización de Aduanas Transfronterizas y Documentación Comercial

El mayor cumplimiento normativo, los controles más estrictos de doble uso y las nuevas normas de ajuste en frontera por carbono hicieron que el cumplimiento digital fuera indispensable. Las empresas globales utilizaron módulos de clasificación automatizada y verificación de partes restringidas para reducir los tiempos de creación de archivos en un 80% y evitar exposiciones a sanciones de seis cifras.[1]Descartes. "Tendencias de Cumplimiento Comercial 2025: Perspectivas Moldeadas por 2024." 1 de enero de 2025. https://www.descartes.com/resources/knowledge-center/2025-trade-compliance-trends-insights-shaped-2024Los motores de documentos integrados ahora completan facturas comerciales, declaraciones de seguridad de importación y certificados sanitarios directamente a partir de los datos del pedido, eliminando los errores de reingreso manual. La capacidad se ha convertido en un criterio de compra imprescindible para cualquier nueva plataforma del mercado de software de envíos dirigida a transportistas internacionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de integración con sistemas heredados | -1.4% | Global, particularmente aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escalada de riesgos de ciberseguridad y privacidad de datos | -1.1% | Global, con mayor preocupación en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de talento en software del dominio logístico | -0.8% | Global, más grave en los mercados desarrollados | Largo plazo (≥ 4 años) |

| Limitación y cortes de la API de transportistas | -0.7% | Global, con impacto particular en las plataformas multioperador | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración con Sistemas Heredados

Décadas de código ERP, WMS y de despacho de desarrollo propio crearon silos de datos frágiles que complicaron los esfuerzos de modernización. Durante un despliegue en 2024, un importante 3PL tuvo que mapear 450 fuentes de datos de socios y rediseñar los flujos EDI antes de activar un nuevo TMS en la nube. Estos puntos de dolor en la integración extendieron los plazos de los proyectos, aumentaron los costos de consultoría y disuadieron a los transportistas aversos al riesgo de reemplazar los activos heredados. Los conectores de middleware y las API estandarizadas aliviaron la carga, pero la migración completa siguió siendo una barrera que redujo en 1,4 puntos porcentuales el pronóstico de CAGR del sector.

Escalada de Riesgos de Ciberseguridad y Privacidad de Datos

El transporte se clasificó como el 8.º sector más atacado por ciberataques en 2023, con pérdidas promedio por brecha de USD 3,59 millones.[2]Marsh McLennan Agency, "Tendencias de ciberseguridad que enfrenta la industria del transporte por carretera y el transporte," marshmma.com Solo el 35% de las empresas logísticas contaba con un director de seguridad de la información, dejando muchas operaciones expuestas. Los atacantes explotaron dispositivos telemáticos no protegidos y entornos en la nube con segmentación deficiente, lo que obligó a los transportistas a priorizar las arquitecturas de confianza cero y la supervisión de amenazas las 24 horas del día, los 7 días de la semana. El entorno de riesgo añadió costos y complejidad, especialmente para los pequeños operadores que se incorporaban por primera vez al mercado de software de envíos basado en la nube.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: La Dominancia de la Nube se Aceleró

Las plataformas en la nube representaron el 71,67% de la participación del mercado de software de envíos en 2024 y se prevé que registren una CAGR del 10,86% hasta 2030. Los líderes del mercado han utilizado canalizaciones de entrega continua para implementar actualizaciones semanales que añaden nuevas API de transportistas, calculadoras de aranceles y widgets de flujo de trabajo sin tiempo de inactividad para el usuario. El tamaño del mercado de software de envíos asignado a las instalaciones locales está disminuyendo a medida que los directores de información migran los presupuestos de capital hacia modelos de suscripción favorables al gasto operativo que escalan elásticamente durante las temporadas pico.

Los paneles de visibilidad en tiempo real, los análisis integrados y los entornos de prueba en sandbox estaban reservados anteriormente para las grandes empresas, pero ahora se incluyen en los planes de nivel medio. Los marcos de API abierta permiten la integración lista para usar con suites de CRM, WMS y contabilidad, eliminando la fricción de integración que anteriormente obstaculizaba la adopción. Los proveedores que se diferencian en resiliencia cibernética —como la autenticación multifactor predeterminada y las certificaciones SOC 2 Tipo II— han ganado participación entre los transportistas con mayor sensibilidad a la seguridad.

Por Aplicación: El Cumplimiento Transfronterizo Impulsa el Crecimiento

El envío de paquetería y paquetes pequeños representó el 58,78% del mercado de software de envíos en 2024 gracias a los flujos de trabajo de cumplimiento omnicanal consolidados. Sin embargo, el impulso de crecimiento se desplazó hacia los módulos de cumplimiento transfronterizo, que se proyecta avancen a una CAGR del 11,12% hasta 2030. El tamaño del mercado de software de envíos vinculado a los motores de documentación comercial aumentó cada trimestre de 2024 a medida que las agencias en Europa y Asia endurecieron los regímenes de inspección y ampliaron las listas de partes denegadas.

La verificación automatizada de licencias, las calculadoras de costo de entrega y los flujos de trabajo predictivos de reembolso de aranceles se convirtieron en complementos fundamentales que cerraron acuerdos de plataforma de alto valor. Mientras tanto, los módulos de gestión de devoluciones utilizaron IA para activar ofertas de intercambio instantáneas, preservando los ingresos al tiempo que se reducían los costosos reembolsos.

Por Tamaño de Organización: La Adopción por Parte de las Pymes se Aceleró

Las grandes empresas controlaron el 57,86% de los ingresos de 2024, pero se prevé que el segmento de pymes crezca un 9,81% anual hasta 2030. El diseño centrado en el usuario y los tutoriales de incorporación intuitivos acortaron las curvas de aprendizaje, mientras que las aplicaciones móviles nativas permitieron a los propietarios-operadores aprobar cargas desde la carretera. Como resultado, el mercado de software de envíos se ha vuelto más inclusivo, permitiendo a las pequeñas flotas regionales acceder a los mismos motores de tarificación de transportistas que antes eran exclusivos de las cadenas Fortune 500.

Los casos de estudio de flotas que se expandieron de un solo dígito a dos dígitos en número de camiones manteniendo una plantilla administrativa reducida resonaron en las conferencias del sector, señalando un punto de inflexión en la accesibilidad percibida. Los proveedores ahora lanzan plantillas preconfiguradas para moda, mobiliario o productos perecederos que comprimen la implementación a días en lugar de meses.

Por Industria de Usuario Final: Salud Lidera el Crecimiento

Los usuarios de comercio minorista y electrónico generaron el 43,67% de los ingresos de 2024, lo que refleja la escala de los flujos globales de paquetería. Sin embargo, se prevé que los usuarios de salud y ciencias de la vida registren la CAGR más rápida del 11,25% entre 2025 y 2030, a medida que proliferan los medicamentos biológicos, las terapias celulares y génicas, y las vacunas sensibles a la temperatura. El tamaño del mercado de software de envíos atribuido al cumplimiento de la cadena de frío creció en paralelo con las directrices más estrictas de Buenas Prácticas de Distribución.

Las sondas IoT de monitoreo de temperatura transmiten datos directamente a los paneles de TMS, activando flujos de trabajo de excepción proactivos cuando las temperaturas de los corredores se desvían fuera de la tolerancia. Los transportistas farmacéuticos exigieron trazabilidad de extremo a extremo para demostrar la cadena de custodia de las cargas de alto valor, convirtiendo los informes de cumplimiento específicos del sector en un factor de compra decisivo.

Análisis Geográfico

América del Norte mantuvo el 36,88% de los ingresos de 2024, impulsada por ecosistemas de comercio electrónico profundamente arraigados, API de transportistas avanzadas y la adopción temprana de la búsqueda de tarifas basada en IA. Los líderes de paquetería de Estados Unidos integraron módulos de programación predictiva de muelles y auditoría automatizada de facturas que redujeron los errores de facturación en casi un tercio, consolidando el liderazgo regional en el mercado de software de envíos. Los corredores transfronterizos de Canadá con Estados Unidos impulsaron la demanda de herramientas de visibilidad aduanera y de flete en una sola pantalla que armonizan la documentación del T-MEC y automatizan la conciliación de aranceles.

Asia-Pacífico registró la proyección de CAGR más alta del 11,34% para 2025-2030. Los gobiernos de China, India e Indonesia lanzaron programas de digitalización que subsidiaron la adopción de tecnología logística, mientras que la adopción por parte de los comerciantes se disparó a medida que los mercados en línea impulsaron las promesas de envío gratuito. Los proveedores regionales invirtieron fuertemente en interfaces multilingüe e integraciones instantáneas con transportistas de paquetería locales para capturar los volúmenes en expansión. El auge del comercio social en el Sudeste Asiático y los servicios de entrega en el mismo día tensaron aún más los sistemas heredados, acelerando la migración hacia plataformas modernas del mercado de software de envíos.

Europa mantuvo un crecimiento constante impulsado por estrictas normas de sostenibilidad y comercio transfronterizo. Los transportistas adoptaron paneles de huella de carbono que calculan el CO₂ por envío utilizando datos en tiempo real de distancia, modo y carga útil para cumplir con los informes de taxonomía de la Unión Europea. Oriente Medio y África, junto con América del Sur, se mantuvieron en una etapa temprana de la curva de adopción; las limitaciones de infraestructura ralentizaron la penetración, pero segmentos de nicho como los corredores de exportación de productos perecederos y las zonas francas crearon bolsas de alto crecimiento.

Panorama Competitivo

El mercado mostró una concentración moderada y una actividad de fusiones en aceleración. Descartes Systems Group adquirió 3GTMS por USD 115 millones en marzo de 2025 y Sellercloud en octubre de 2024, añadiendo módulos de planificación doméstica y gestión de pedidos omnicanal que completan la visibilidad de extremo a extremo.[3]Descartes Systems Group, "Descartes adquiere 3GTMS," descartes.com Körber Supply Chain Software cerró su acuerdo con MercuryGate en octubre de 2024, ampliando su alcance multimodal. WiseTech Global adquirió Blume Global por USD 414 millones, consolidando su posición en la programación ferroviaria intermodal y oceánica.

Las hojas de ruta tecnológicas convergieron en IA, visibilidad en tiempo real y cumplimiento específico por sector. Las suites líderes invirtieron en editores de flujo de trabajo sin código y motores de etiquetado independientes del transportista que protegieron a los transportistas frente a la volatilidad de las tarifas de los transportistas. Los competidores buscaron diferenciación en la experiencia del usuario y el despliegue rápido ofreciendo conectores prediseñados a cientos de redes de paquetería regionales, reduciendo así la fricción de incorporación para los pequeños gastadores que se incorporan al mercado de software de envíos.

Las alianzas estratégicas también configuraron la competencia. Los proveedores de TMS integraron API de cálculo de carbono de especialistas en sostenibilidad, mientras que los proveedores de ERP comercializaron bajo marca blanca complementos de envío ligeros para retener a los clientes que buscaban funciones de cumplimiento nativas. A medida que las expectativas de los compradores aumentaron, los proveedores compitieron en garantías de tiempo de actividad, centros de operaciones de seguridad integrados y servicios de incorporación consultiva que redujeron el riesgo de las migraciones a gran escala.

Líderes de la Industria de Software de Envíos

Descartes Systems Group Inc.

WiseTech Global Limited

Pitney Bowes Inc.

Oracle Corporation

SAP SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Descartes Systems Group adquirió 3GTMS por USD 115 millones, ampliando las capacidades de TMS en la nube en América del Norte.

- Octubre de 2024: Körber Supply Chain Software completó la adquisición de MercuryGate International, añadiendo gestión de transporte multimodal a su suite de cadena de suministro.

- Octubre de 2024: Descartes Systems Group adquirió Sellercloud por USD 110 millones, ampliando el alcance de la gestión de inventario y pedidos omnicanal.

- Septiembre de 2024: Magaya Corporation adquirió Omniboom para mejorar la conectividad de integración para los proveedores de servicios logísticos.

Alcance del Informe Global del Mercado de Software de Envíos

| Basado en la nube |

| Local/Alojado |

| Envío de Paquetería / Paquetes Pequeños |

| Envío de Carga y LTL / FTL |

| Cumplimiento Transfronterizo |

| Devoluciones y Logística Inversa |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Comercio Minorista y Electrónico |

| Logística de Terceros (3PL) y Transitarios |

| Manufactura e Industrial |

| Salud y Ciencias de la Vida |

| América del Norte | Estados Unidos | |

| Canadá | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Modo de Implementación | Basado en la nube | ||

| Local/Alojado | |||

| Por Aplicación | Envío de Paquetería / Paquetes Pequeños | ||

| Envío de Carga y LTL / FTL | |||

| Cumplimiento Transfronterizo | |||

| Devoluciones y Logística Inversa | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Industria de Usuario Final | Comercio Minorista y Electrónico | ||

| Logística de Terceros (3PL) y Transitarios | |||

| Manufactura e Industrial | |||

| Salud y Ciencias de la Vida | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| España | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado global de software de envíos en 2030?

Se prevé que el mercado alcance los USD 22,23 mil millones para 2030

¿Qué modo de implementación se está expandiendo más rápidamente en el software de envíos?

Las plataformas basadas en la nube avanzan a una CAGR del 10,86% hasta 2030, superando ampliamente a los modelos locales.

¿Qué región se espera que registre el mayor crecimiento en software de envíos?

Asia-Pacífico muestra las perspectivas más sólidas con una CAGR del 11,34% durante 2025-2030.

¿Por qué los transportistas del sector salud están invirtiendo fuertemente en software de envíos?

Las estrictas normas de control de temperatura y el crecimiento de los volúmenes de cadena de frío están impulsando la adopción de funciones de TMS centradas en el cumplimiento normativo.

¿Cuál es la mayor restricción que limita los nuevos despliegues de TMS?

La complejidad de integración con los sistemas heredados de ERP y WMS sigue siendo la principal barrera, reduciendo en 1,4 puntos porcentuales el crecimiento previsto.

¿Cómo están abordando los proveedores el aumento de las amenazas de ciberseguridad?

Los proveedores están incorporando arquitecturas de confianza cero, certificaciones SOC-2 y servicios de seguridad gestionados las 24 horas del día, los 7 días de la semana directamente en sus suites en la nube.

Última actualización de la página el: