Tamaño y participación del mercado de transformadores de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

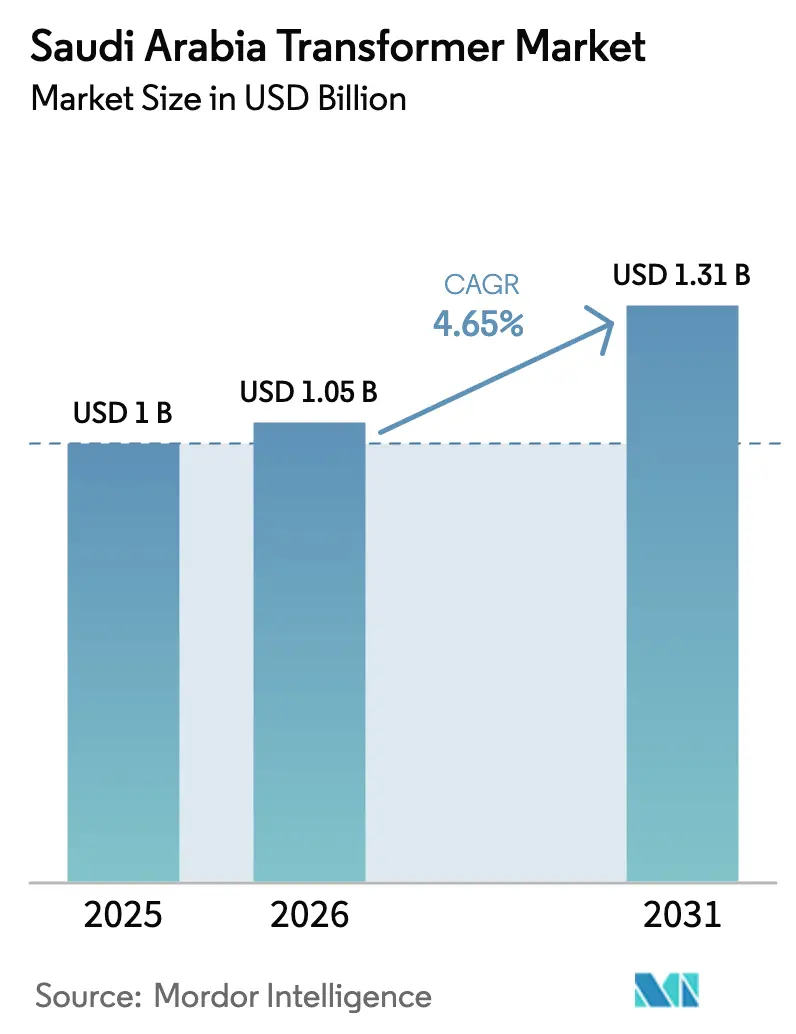

| Tamaño del mercado en el año base (2025) | 1 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.65% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de transformadores de Arabia Saudita por Mordor Intelligence

El tamaño del mercado de transformadores de Arabia Saudita fue valorado en USD 1 mil millones en 2025 y se estima que crecerá desde USD 1.05 mil millones en 2026 hasta alcanzar USD 1.31 mil millones en 2031, a una CAGR del 4.65% durante el período de pronóstico (2026-2031).

La sostenida expansión de la red de transmisión por parte de Saudi Electricity Company (SEC), que se espera conecte 6.7 GW de capacidad renovable para el primer trimestre de 2025, sustenta la demanda de equipos, dado que la empresa de servicios públicos tiene como objetivo 34.4 GW adicionales para 2027. Las unidades de potencia media (10-100 MVA) anclan actualmente los volúmenes, pero los transformadores de gran tamaño (>100 MVA) lideran la curva de crecimiento, gracias a los enlaces de corriente continua de alta tensión (HVDC) y a las granjas solares y eólicas a escala de servicios públicos. La tecnología de enfriamiento por aceite sigue siendo predominante; sin embargo, las alternativas selladas de enfriamiento por aire están ganando impulso en entornos desérticos, ya que simplifican el mantenimiento y mitigan los riesgos de contaminación. Las normas de contenido local, combinadas con el gasto de capital (capex) del sector público equivalente a aproximadamente el 5% del PIB, están atrayendo nuevas inversiones de grandes empresas globales y estimulando la adición de capacidad por parte de los fabricantes nacionales.

Conclusiones clave del informe

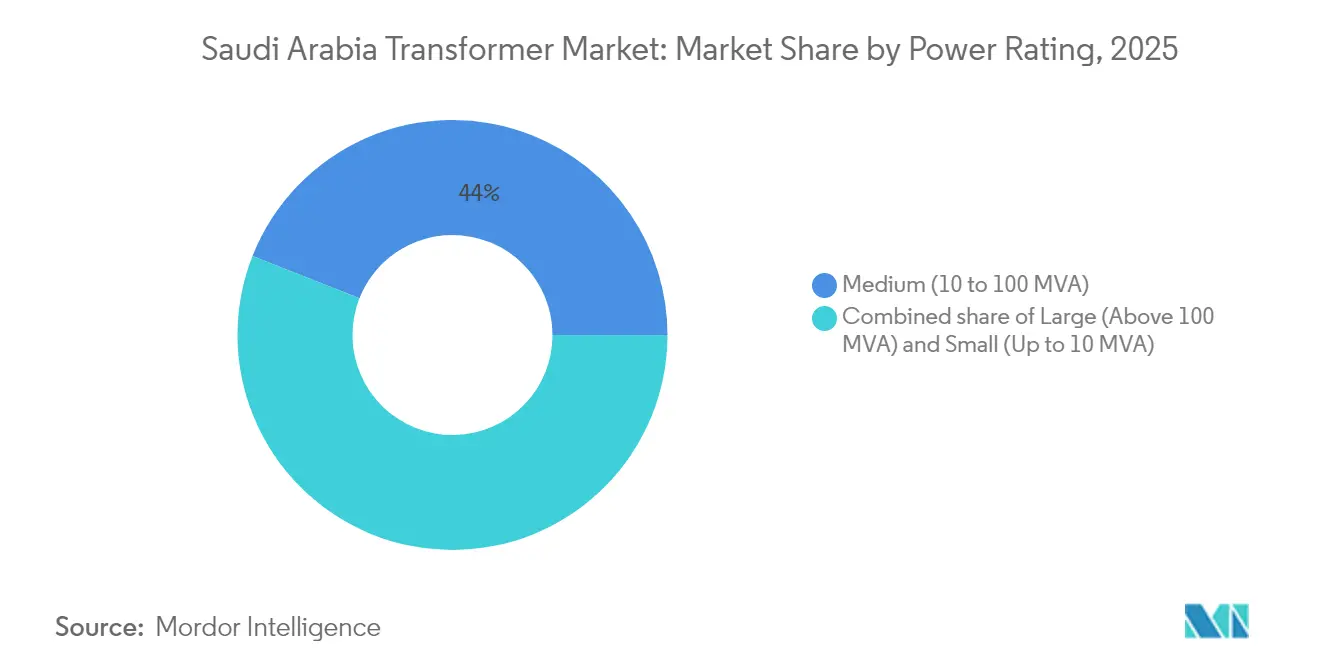

- Por potencia nominal, los transformadores de potencia media representaron el 44.02% de la participación del mercado de transformadores de Arabia Saudita en 2025, mientras que se proyecta que las unidades de gran tamaño avancen a una CAGR del 6.38% hasta 2031.

- Por tipo de enfriamiento, los sistemas enfriados por aceite representaron el 69.75% del tamaño del mercado de transformadores de Arabia Saudita en 2025; se espera que los diseños enfriados por aire registren una CAGR del 6.11% hasta 2031.

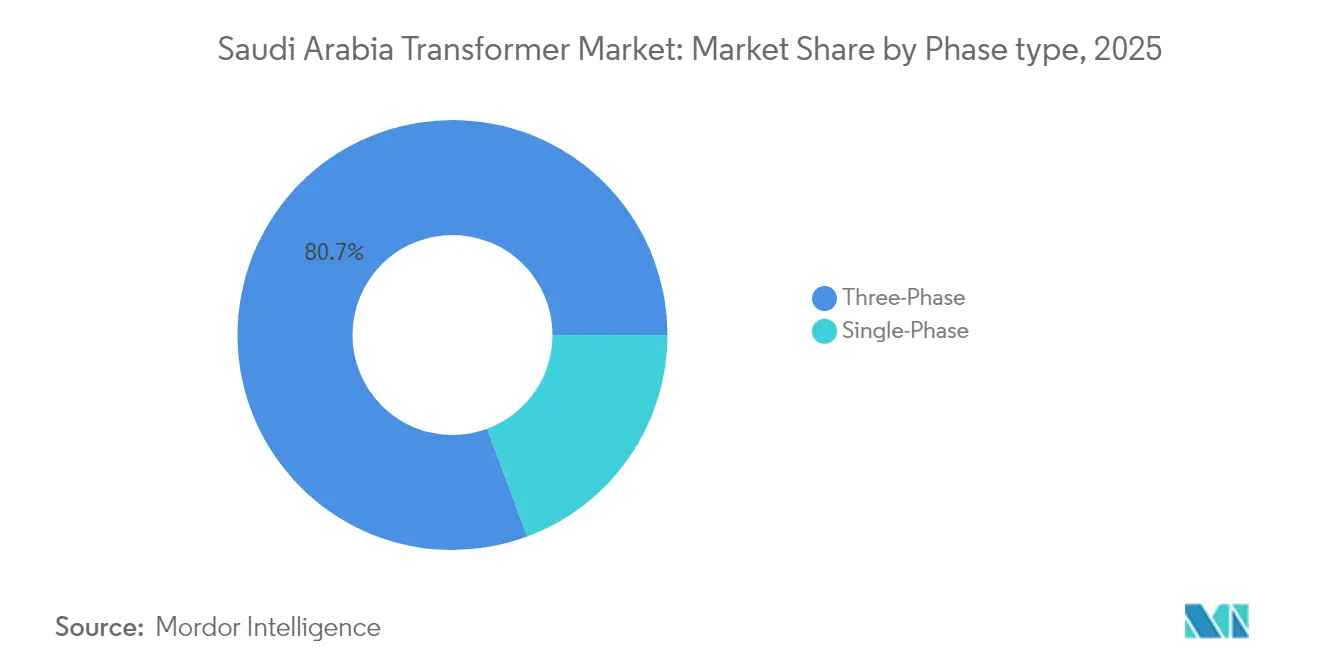

- Por fase, los diseños trifásicos capturaron una participación del 80.65% del tamaño del mercado de transformadores de Arabia Saudita en 2025 y se espera que crezcan a una CAGR del 4.92% durante 2026-2031.

- Por tipo de transformador, las unidades de distribución representaron una participación del 59.85% del tamaño del mercado de transformadores de Arabia Saudita en 2025, expandiéndose a una CAGR del 5.12% hasta 2031.

- Por usuario final, las empresas de servicios eléctricos lideraron con el 49.35% de la participación del mercado de transformadores de Arabia Saudita en 2025; se prevé que el segmento comercial se acelere a una CAGR del 6.65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de transformadores de Arabia Saudita

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Desarrollo de infraestructura de la Visión 2030 | +1.20% | Riad, Provincia Oriental, NEOM | Largo plazo (≥ 4 años) |

| Objetivo del 50% de energías renovables para 2030 | +0.90% | Fronteras del Norte, Tabuk, Al Jouf | Mediano plazo (2-4 años) |

| Rápido crecimiento de la carga máxima | +0.70% | Centros urbanos, ciudades industriales | Corto plazo (≤ 2 años) |

| Mandatos de contenido local | +0.50% | Centros de fabricación nacionales (Provincia Oriental) | Mediano plazo (2-4 años) |

| Mega proyectos deportivos y de entretenimiento | +0.30% | Riad, Yeda, NEOM, Al-Ula | Corto plazo (≤ 2 años) |

| Megaproyectos de hidrógeno y amoníaco verde | +0.40% | NEOM, Yanbu, Provincia Oriental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El desarrollo de infraestructura de la Visión 2030 impulsa la adición de redes eléctricas y subestaciones

La SEC elevó su red de transmisión por encima de 100.700 kilómetros de circuito en el primer trimestre de 2025, tras una serie de expansiones trimestrales del 4%. Las nuevas subestaciones que acompañan estas líneas incorporan transformadores habilitados digitalmente, el 37.5% de los cuales ya cuenta con capacidad de monitoreo remoto. Proyectos como la adjudicación del convertidor HVDC de 7 GW por USD 5.330 millones a Alfanar ilustran la magnitud de los contratos individuales que requieren transformadores de convertidor especializados de clase 7 GW para la transferencia de energía a granel. En el primer trimestre de 2025, 60.300 clientes adicionales se conectaron a la red, elevando el número total de conexiones a 11.37 millones y generando una mayor demanda de transformadores de distribución en paralelo. El gasto del sector público —aproximadamente el 5% del PIB— permanece protegido bajo el último plan fiscal, blindando al mercado de transformadores de Arabia Saudita de las pausas cíclicas en el capex. Cada nueva subestación instala típicamente múltiples unidades de alta tensión y media tensión, estableciendo una visibilidad de volumen confiable a varios años para los proveedores.

El objetivo del 50% de energías renovables para 2030 impulsa los transformadores elevadores para energía fotovoltaica y eólica

La capacidad renovable debe aumentar de 2.8 GW en 2024 a 130 GW en 2030, lo que corresponde a adiciones anuales a corto plazo de 20 GW. Los transformadores elevadores se sitúan en el centro de este desarrollo, ya que elevan la producción de las granjas solares y eólicas a la tensión de la red. El compromiso de ACWA Power de suministrar aproximadamente el 70% de la capacidad planificada promueve especificaciones de transformadores estandarizadas, lo que acelera la contratación y reduce los costos.(1)ACWA Power, "Estrategia de Expansión de Capacidad 2025," acwapower.com Los proyectos de interconexión —como el enlace de 1 GW Iraq-Arabia Saudita ya operativo y el planeado enlace de 3 GW Egipto-Arabia Saudita programado para 2026— requieren autotransformadores de alta capacidad y equipos de conversión de frecuencia. Los armónicos de los inversores solares están generando solicitudes de características mejoradas de regulación de tensión y filtrado de armónicos en los diseños de transformadores. A medida que las energías renovables variables penetran más profundamente, las unidades más antiguas sin capacidad bidireccional enfrentan ciclos de reemplazo acelerados.

Rápido crecimiento de la carga máxima por población e industrialización

El beneficio neto de Ma'aden en el primer semestre de 2024 saltó un 160.4% y las existencias de inversión extranjera directa aumentaron un 6.1% interanual hasta USD 217.880 millones, subrayando un sostenido repunte industrial. El desarrollo de centros de datos —USD 1.000 millones de Equinix, más una instalación de 1.5 GW en NEOM— crea una demanda de energía concentrada y permanente que supera con creces las cargas comerciales tradicionales. El despliegue de puntos de carga para vehículos eléctricos (VE) podría aproximarse a 160.000 puntos públicos para 2035, con el fin de apoyar una participación objetivo del 31% de VE en turismos en 2030, donde cada centro de carga rápida depende de transformadores de distribución dedicados. Las llegadas de turistas se dispararon un 73% en los primeros siete meses de 2024, impulsando mejoras en el sector hotelero que también elevan la demanda a nivel de distribución. Las crecientes cargas de aire acondicionado en verano, sumadas al crecimiento industrial y comercial, crean picos compuestos que sobrecargan las unidades existentes y promueven la contratación acelerada de modelos de potencia media.

Los mandatos de contenido local impulsan la fabricación nacional de transformadores

Las regulaciones de diciembre de 2024 añadieron 122 artículos relacionados con transformadores a la lista obligatoria de contenido local. El programa iktva de Aramco, que canaliza más de USD 28.000 millones en gasto anual, recompensa a los proveedores que superan los umbrales de localización, remodelando las evaluaciones de licitaciones a favor de los fabricantes con sede en Arabia Saudita. United Transformers Electric Company (UTEC) está expandiendo la producción de unidades de distribución adaptadas a través de su empresa conjunta con Wilson Transformer Company para cumplir con la biblioteca de especificaciones de la SEC. Emerson inauguró un centro de 13.000 m² en King Salman Energy Park en octubre de 2024, captando ensamblajes de automatización que se complementan con las instalaciones de transformadores. Si bien la localización estimula la transferencia de tecnología y la creación de empleo, los costos iniciales de puesta en marcha y las limitaciones de capacidad pueden prolongar los plazos de entrega y elevar los precios a corto plazo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Alta intensidad de capital y licitaciones prolongadas | -0.80% | Nacional | Mediano plazo (2-4 años) |

| Precios volátiles del cobre y el acero | -0.60% | Cadenas de suministro globales → proyectos en Arabia Saudita | Corto plazo (≤ 2 años) |

| Retrasos en la armonización del código de red | -0.40% | Nacional | Corto plazo (≤ 2 años) |

| El calor desértico y la arena elevan los costos de operación y mantenimiento | -0.30% | Regiones central y oriental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta intensidad de capital y largos ciclos de licitación

Las licitaciones gubernamentales se canalizan a través de la plataforma Etimad, donde los plazos de pago oscilan entre 60 y 70 días, lo que genera tensiones de capital de trabajo para los proveedores medianos. El cumplimiento de la Ley de Licitaciones y Contrataciones de 2019, si bien mejora la transparencia, introduce requisitos adicionales de documentación y fianzas de garantía que pueden prolongar las evaluaciones mucho más allá de las fechas de adjudicación previstas. El proyecto de baterías a escala de servicios públicos de SAR 6.730 millones de la SEC ilustra la magnitud de las licitaciones individuales, cada una de las cuales requiere sólidos balances y pruebas de rendimiento previo para poder participar. Los fabricantes que mantienen costosas existencias de acero para núcleos o bobinados deben financiar su inventario durante evaluaciones que pueden durar meses, lo que disuade a los competidores más pequeños. La agencia EXPRO, establecida en 2021, continúa agilizando los procedimientos, pero aún no ha resuelto plenamente los problemas de tiempo hasta la adjudicación que obstaculizan los pedidos urgentes de reposición.

La volatilidad de los precios del cobre y el acero comprime los presupuestos de los proyectos

El cobre y el acero representan aproximadamente entre el 60% y el 70% del costo de construcción de un transformador, y los fuertes repuntes han comprimido los contratos de suministro a precio fijo. Los estudios econométricos del período 1998 a 2024 muestran que las perturbaciones en la cadena de suministro añadieron 0.038 puntos porcentuales a la inflación nacional, lo que pone de relieve la sensibilidad macroeconómica a los costos de las materias primas.(2)Centro de Estudios Fiscales y Estadísticas, "Perturbaciones en los precios de las materias primas e inflación en Arabia Saudita," fsksa.org Aunque las acerías sauditas amplían su capacidad, los precios mundiales siguen determinando la base de referencia nacional. Las perturbaciones en el transporte marítimo por el Mar Rojo redujeron los volúmenes regionales en un 40%, lo que generó mayores recargos por flete que luego se trasladan al costo de entrega de las unidades. Los proveedores sin mecanismos de cobertura se enfrentan a una erosión de márgenes o deben elevar los precios de licitación, ambos factores que repercuten negativamente en la captación de pedidos a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por potencia nominal: las unidades de gran tamaño aceleran las actualizaciones de la red de transmisión

Se espera que los transformadores de gran tamaño de más de 100 MVA registren una CAGR del 6.38% hasta 2031, a medida que el mercado de transformadores de Arabia Saudita se amplíe para incluir líneas HVDC, autotransformadores de 380 kV y equipos masivos de interconexión de energías renovables. Los modelos de potencia media representan el 44.02% de la participación del mercado de transformadores de Arabia Saudita en 2025, atendiendo principalmente a los complejos petroquímicos de Jubail y Yanbu, así como a los alimentadores urbanos en expansión de Riad. Las unidades pequeñas de menos de 10 MVA muestran ganancias constantes pero más lentas, vinculadas a las extensiones residenciales. La adjudicación de la subestación de NEOM a Hyundai Electric por USD 51 millones subraya la prima que se paga por unidades de peso igual o superior a 200 toneladas, que pueden costar USD 8.9 millones cada una. La complejidad de ingeniería y los largos plazos de entrega de 120 a 210 semanas protegen el nicho de alta capacidad de los competidores de bajo costo, concentrando los pedidos entre los fabricantes de equipos originales (OEM) de reconocida trayectoria.

La demanda de unidades de gran tamaño crece en paralelo con los plazos de los megaproyectos: el Complejo de Hidrógeno Verde de NEOM de 4 GW y el enlace HVDC de ±500 kV Riad-Kudmi especifican ambos transformadores de convertidor que superan los 300 MVA. Las funciones de monitoreo alineadas con la norma IEC —como las sondas de temperatura de bobinado de fibra óptica y los sensores de gas en aceite— aparecen ahora como estándar en cada licitación de alta potencia nominal. Si bien las ventas de unidades de potencia media siguen siendo el pilar de volumen, los planificadores de redes evalúan cada vez más la posibilidad de actualizar los corredores de 132 kV a 275 kV y 380 kV, lo que impulsa a las unidades medianas hacia clases superiores a lo largo del horizonte de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de enfriamiento: el enfriamiento por aire gana terreno en emplazamientos desérticos adversos

Los sistemas enfriados por aceite representaron el 69.75% de los ingresos de 2025, gracias a su superior densidad de potencia y a los ensayos de tipo SEC establecidos. Sin embargo, las variantes enfriadas por aire, que avanzan a una CAGR del 6.11%, ofrecen la simplicidad del tanque sellado, que evita el muestreo rutinario de aceite y mitiga la entrada de arena en los campos fotovoltaicos remotos. Los estudios sobre el rendimiento de los aisladores poliméricos de 230 kV confirman un envejecimiento acelerado en zonas costeras con salpicaduras de sal, lo que lleva a los gestores de activos a considerar sistemas sellados para obtener ahorros en el ciclo de vida. Los análisis de mantenimiento predictivo reducen los costos de operación y mantenimiento hasta en un 40% cuando se aplican a flotas enfriadas por aceite, compensando parcialmente su carga de servicio.

La economía del ciclo de vida tiende a favorecer a las unidades enfriadas por aire en potencias nominales más pequeñas, donde las brechas de densidad de potencia son menos críticas. Las normas municipales de seguridad contra incendios son otro factor favorable: los municipios de Riad especifican cada vez más unidades aisladas por aire para subestaciones interiores. No obstante, los transformadores de gran potencia y convertidores permanecerán enfriados por aceite hasta 2031, ya que las configuraciones de aceite forzado-aire forzado (FOFA) gestionan cargas térmicas extremas que los núcleos de tipo seco aún no pueden manejar a escala.

Por fase: el estándar trifásico permanece incontestado

Los equipos trifásicos capturaron el 80.65% del tamaño del mercado de transformadores de Arabia Saudita en 2025, con una perspectiva de CAGR del 4.92%. Los motores industriales, los alimentadores de alta tensión y los sistemas de alimentación ininterrumpida (UPS) de los centros de datos dependen del suministro trifásico, lo que preserva una participación dominante. Las unidades monofásicas persisten en los ramales residenciales, pero raramente superan los 50 kVA, lo que mantiene el valor total en niveles modestos. La longitud del circuito de distribución de la SEC ascendió a 816.000 km en el primer trimestre de 2025; la mayoría son alimentadores trifásicos hacia polígonos industriales y bucles de redes inteligentes en evolución.

Los fabricantes de equipos originales (OEM) de transformadores diseñan núcleos trifásicos utilizando acero de grano orientado con corte en ingletes, que genera mayores rendimientos de materiales, pero también impone tolerancias de fabricación más estrictas que disuaden a los talleres pequeños. Las conexiones transfronterizas con Egipto e Irak comparten una arquitectura trifásica, reforzando la estandarización en las redes del Consejo de Cooperación del Golfo (CCG). Incluso los corredores de carga rápida emergentes dependen de una entrada trifásica equilibrada para mitigar la distorsión armónica de los cargadores de corriente continua de 350 kW.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de transformador: las unidades de distribución dominan la base instalada

Los transformadores de distribución representaron el 59.85% del tamaño del mercado de transformadores de Arabia Saudita en 2025 y se espera que se expandan a una CAGR del 5.12% hasta 2031, a medida que la SEC incorpora nuevos consumidores y contadores inteligentes. Cada conexión a la red en el primer trimestre de 2025 desencadena una cadena de demanda para unidades de montaje en poste o en plataforma de bajo consumo de entre 250 kVA y 2.5 MVA, calibradas según la fórmula de evaluación de pérdidas de la SEC. Los transformadores de potencia, aunque en menor número, generan altos ingresos por unidad, especialmente para los transformadores elevadores de igual o más de 33 kV en plantas de generación e interconexiones de igual o más de 380 kV.

United Transformers Electric Company personaliza las unidades de distribución según la especificación SEC Rev-18, priorizando las bajas pérdidas en vacío y los bobinados de aluminio para optimizar los costos. Los pedidos de clase de potencia muestran irregularidad vinculada a los megaproyectos; por ejemplo, el esquema HVDC de ±500 kV instaló convertidores de 1.100 MVA diseñados específicamente en 2025. Las redes híbridas con flujos bidireccionales impulsan nuevas especificaciones, donde las unidades de distribución integran cambiadores de tomas bajo carga antes reservados para las clases de potencia, difuminando las distinciones históricas.

Por usuario final: el segmento comercial supera a las empresas de servicios eléctricos

Las empresas de servicios eléctricos retuvieron el 49.35% de los ingresos de 2025 a través de la contratación a granel, pero la categoría comercial está prevista que crezca a una CAGR del 6.65%, la más rápida entre todos los segmentos. La capacidad de los centros de datos, que alcanzó 71.17 MW de carga de TI tras la expansión de la Fase 4 de stc, concentra entre 15 y 20 MVA por campus, cada uno de los cuales requiere transformadores de subestación con capacidad nominal para corrientes de cortocircuito. Los recintos de hospitalidad en King Salman Park, más las renovaciones de estadios para la Copa Mundial de la FIFA 2034, solicitan unidades de resina colada de bajo consumo para espacios interiores con estrictas normativas de seguridad contra incendios.

Los compradores industriales se mantienen estables a medida que las plantas petroquímicas y siderúrgicas atraviesan programas plurianuales de eliminación de cuellos de botella, mientras que los emplazamientos de ensamblaje de vehículos eléctricos, como la planta de Lucid en Yeda, se encuadran en la categoría híbrida comercial-industrial. El crecimiento residencial es más lento, pero sigue añadiendo volúmenes constantes impulsados por los picos de afluencia de población por el turismo —del 73%— que inflan el parque de viviendas en alquiler. La frontera entre la contratación comercial y la de empresas de servicios eléctricos se estrecha cuando los productores independientes de energía suministran generación integrada detrás de los contadores comerciales, lo que requiere transformadores de potencia de especificación de empresa de servicios eléctricos en instalaciones privadas.

Análisis geográfico

La Provincia Oriental concentra el mayor grupo de demanda de transformadores debido a la presencia de gigantes petroquímicos en Jubail y el King Salman Energy Park en Dammam, ambos dependientes de transformadores reductores de 132 kV a 380 kV para la energía de proceso. Riad, la capital política y financiera, le sigue de cerca con las extensiones del metro, el centro de entretenimiento de 21.6 km² de King Salman Park y un corredor creciente de centros de datos que se extiende hacia Diriyah. La demanda de la Provincia Occidental crece impulsada por los activos hoteleros del Proyecto del Mar Rojo y el crecimiento logístico centrado en el puerto de Yeda; aquí, las unidades de resina colada de 110 kV están ganando terreno en las subestaciones interiores que sirven a los complejos hoteleros.

NEOM redefine el paisaje del norte: el complejo de hidrógeno de 4 GW y una zona de centros de datos a hiperescala de 1.5 GW impulsan conjuntamente pedidos de equipos de transformadores elevadores y convertidores que superan a los de construcciones en terreno virgen anteriores en Tabuk. Las interconexiones transfronterizas configuran la demanda en las zonas fronterizas, ya que el enlace operativo de 1 GW con Irak y el futuro enlace de 3 GW con Egipto requieren transformadores desfasadores especializados para gestionar los diferentes códigos de red. Las variaciones climáticas influyen en los diseños: las zonas costeras especifican depósitos resistentes a la corrosión de grado C4, mientras que las subestaciones del desierto central añaden enfriamiento por aceite forzado para contrarrestar los picos de temperatura ambiente de 55 °C. Las consideraciones logísticas favorecen a los puertos de la Provincia Oriental tras la volatilidad en el Mar Rojo, que provocó una reducción del 40% en el volumen de envíos hacia Yeda. El resultado: más fabricantes de equipos originales (OEM) programan las operaciones finales de bobinado y prueba cerca de Dammam para reducir el riesgo del transporte por carretera de núcleos de gran peso. A medida que maduran las zonas económicas de la Visión 2030, la demanda espacial de transformadores se vuelve multicéntrica, distribuyendo la influencia de la contratación más allá del eje histórico Provincia Oriental-Riad.

Panorama competitivo

Los grandes grupos globales —ABB, Siemens Energy, GE Vernova, Hitachi Energy y Schneider Electric— dominan el segmento de alta potencia nominal e intensidad tecnológica. Cada uno mantiene una presencia de fabricación o servicio en Arabia Saudita para cumplir con los umbrales de localización; GE Vernova ha destinado hasta USD 14.200 millones a proyectos sauditas, que abarcan turbinas, condensadores síncronos y equipos de balance de planta relacionados con transformadores. Hitachi Energy invertirá USD 250 millones adicionales a nivel mundial para aliviar los cuellos de botella en los componentes que actualmente prolongan los plazos de entrega en Arabia Saudita.

Los líderes nacionales, en particular UTEC y Saudi Power Transformer Company, aprovechan los créditos de contenido local, la rápida capacidad de respuesta en el servicio y la familiaridad con las especificaciones de la SEC para defender su cuota en el mercado de unidades de distribución. El incremento de capacidad de USD 274 millones de HD Hyundai Electric en Corea del Sur y Estados Unidos garantiza la resiliencia del suministro para sus contratos de NEOM y posiciona a la empresa para licitaciones de seguimiento de unidades de gran tamaño. Las batallas por la cuota de mercado están pasando del hardware puro a paquetes de ciclo de vida habilitados digitalmente: los OEM ahora agrupan análisis en línea de gases disueltos, sensores de bobinado de fibra óptica y modelos de predicción de fallos basados en inteligencia artificial (IA) para asegurar los ingresos por servicios.

Las oportunidades de espacio en blanco giran en torno a los transformadores de convertidor para granjas de electrolizadores de hidrógeno, los transformadores de tracción para el transporte ferroviario urbano y las unidades de distribución inteligentes que integran regulación automática de tensión y telemetría en tiempo real. Los licitadores que puedan combinar hardware con plataformas analíticas obtienen una ventaja en las licitaciones públicas que se puntúan en función del costo total de propiedad. A pesar de una rivalidad cada vez más intensa, las barreras relacionadas con los ensayos de tipo IEC, la homologación de la SEC y la localización aún restringen el campo total a menos de 30 proveedores activos en todos los niveles de potencia nominal.

Líderes de la industria de transformadores de Arabia Saudita

Siemens AG

ABB Ltd

General Electric Company

Mitsubishi Electric Corporation

Schneider Electric

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: GE Vernova presentó iniciativas en Arabia Saudita por hasta USD 14.200 millones, que abarcan turbinas de gas, condensadores síncronos y paquetes de estabilidad de red que requieren la contratación complementaria de transformadores.

- Abril de 2025: La SEC lanzó un programa de almacenamiento de energía en baterías de SAR 6.730 millones y 2.500 MWh en cinco emplazamientos, cada uno de los cuales requiere transformadores de conexión a la red a medida.

- Marzo de 2025: Hitachi Energy se ha comprometido a invertir USD 250 millones para ampliar su producción mundial de componentes, aliviando así la escasez de bushings y cambiadores de tomas que afectan a las entregas en Arabia Saudita.

- Marzo de 2025: Saudi Electricity Company (SEC) ha energizado oficialmente la línea de transmisión HVDC de ±500 kV Riad-Kudmi, marcando un hito importante en los esfuerzos de modernización de la red eléctrica de Arabia Saudita. Esta línea HVDC de ±500 kV tiene una capacidad de transmisión de 3 a 4 GW, lo que permite la transferencia de energía a larga distancia con alta eficiencia.

- Enero de 2025: HD Hyundai Electric anunció una actualización de capacidad de USD 274 millones; su cartera de pedidos en Arabia Saudita incluye un paquete de subestación de NEOM por USD 51 millones.

Alcance del informe del mercado de transformadores de Arabia Saudita

| Grande (más de 100 MVA) |

| Media (10 a 100 MVA) |

| Pequeña (hasta 10 MVA) |

| Enfriado por aire |

| Enfriado por aceite |

| Monofásico |

| Trifásico |

| Potencia |

| Distribución |

| Empresas de servicios eléctricos (incluye energías renovables, no renovables y transmisión y distribución) |

| Industrial |

| Comercial |

| Residencial |

| Por potencia nominal | Grande (más de 100 MVA) |

| Media (10 a 100 MVA) | |

| Pequeña (hasta 10 MVA) | |

| Por tipo de enfriamiento | Enfriado por aire |

| Enfriado por aceite | |

| Por fase | Monofásico |

| Trifásico | |

| Por tipo de transformador | Potencia |

| Distribución | |

| Por usuario final | Empresas de servicios eléctricos (incluye energías renovables, no renovables y transmisión y distribución) |

| Industrial | |

| Comercial | |

| Residencial |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de transformadores de Arabia Saudita?

El tamaño del mercado de transformadores de Arabia Saudita fue de USD 1.05 mil millones en 2026 y se proyecta que alcance USD 1.31 mil millones en 2031.

¿Qué categoría de potencia nominal de transformadores está creciendo más rápidamente en Arabia Saudita?

Se prevé que las unidades de más de 100 MVA se expandan a una CAGR del 6.38% entre 2026 y 2031, gracias a los proyectos HVDC y las interconexiones de energías renovables.

¿Cómo están afectando las normas de contenido local a los proveedores de transformadores?

Las listas de localización obligatoria y los incentivos iktva de Aramco están orientando las adjudicaciones hacia los fabricantes con presencia productiva o asociaciones en Arabia Saudita, remodelando las estrategias de licitación.

¿Qué tendencia en tecnología de enfriamiento está emergiendo en instalaciones desérticas?

Los transformadores sellados enfriados por aire están ganando terreno a una CAGR del 6.11%, porque reducen el mantenimiento y gestionan mejor los entornos cargados de arena que los equivalentes llenos de aceite.

¿Qué segmento de usuario final superará a los demás hasta 2031?

Las instalaciones comerciales —impulsadas por las inversiones en centros de datos y hospitalidad— se expandirán a una CAGR del 6.65%, la más rápida entre todos los usuarios finales.

¿Qué megaproyecto reciente está influyendo en la demanda de transformadores de gran tamaño?

El enlace HVDC de ±500 kV Riad-Kudmi, energizado en marzo de 2025, requirió transformadores de convertidor de alta capacidad y anticipa una mayor demanda de empresas de servicios eléctricos para equipos similares.

Última actualización de la página el: