Tamaño y participación del mercado de energía eólica en Portugal

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

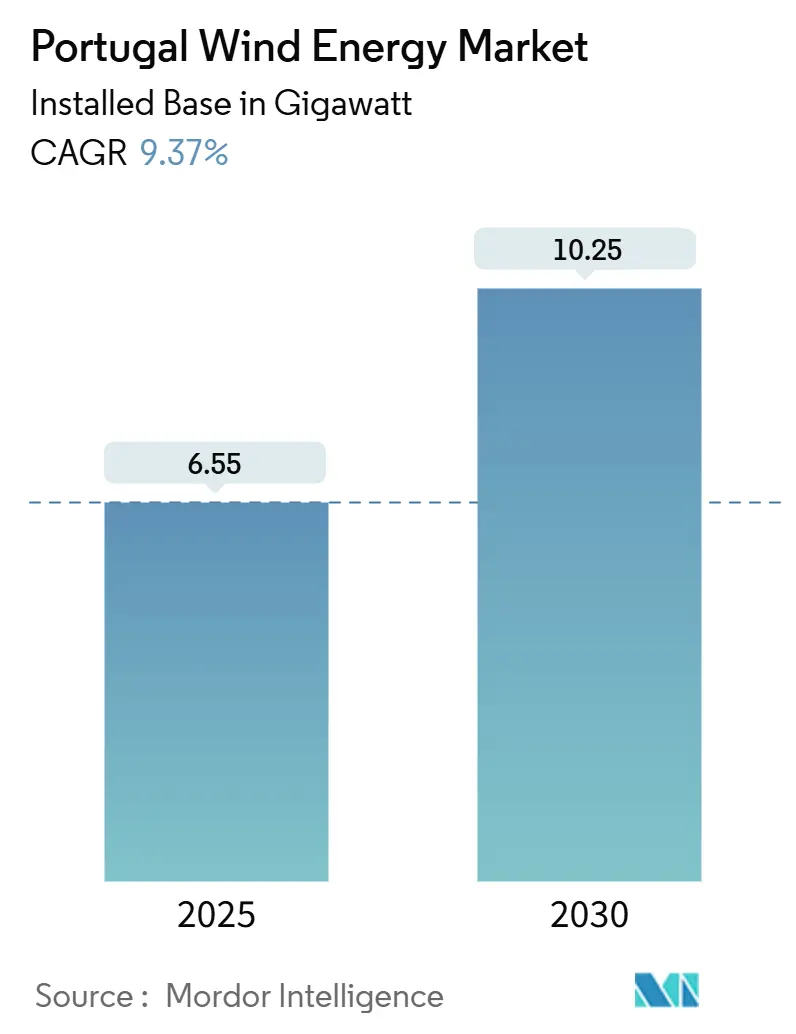

| Volumen del Mercado (2025) | 6.55 gigavatio |

| Volumen del Mercado (2030) | 10.25 gigavatio |

| Tasa de crecimiento (2025 - 2030) | 9.37% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía eólica en Portugal por Mordor Intelligence

Se espera que el tamaño del mercado de energía eólica en Portugal en términos de base instalada crezca de 6,55 gigavatios en 2025 a 10,25 gigavatios en 2030, a una tasa de crecimiento anual compuesta del 9,37% durante el período de pronóstico (2025-2030).

Las reformas políticas, la simplificación de permisos y una orientación estratégica hacia plataformas flotantes marinas sustentan este impulso de crecimiento. La contratación corporativa liderada por centros de datos y empresas tecnológicas está ampliando la base de compradores más allá de las empresas de servicios públicos, mientras que las licitaciones híbridas a escala de red previstas para 2026 señalan un giro estructural hacia proyectos respaldados por almacenamiento. La repotenciación acelerada de los parques terrestres en envejecimiento, la disponibilidad de 9,4 GW de zonas marinas aprobadas en febrero de 2025 y la normalización de las tasas de interés que recorta los diferenciales de financiamiento en 50-100 puntos básicos mejoran colectivamente la economía de los proyectos. Los principales riesgos incluyen la congestión de la red en Centro y Norte, la concentración del suministro de tierras raras y la incertidumbre en torno a la primera subasta de energía eólica flotante de Portugal, ahora programada para finales de 2025.

Conclusiones clave del informe

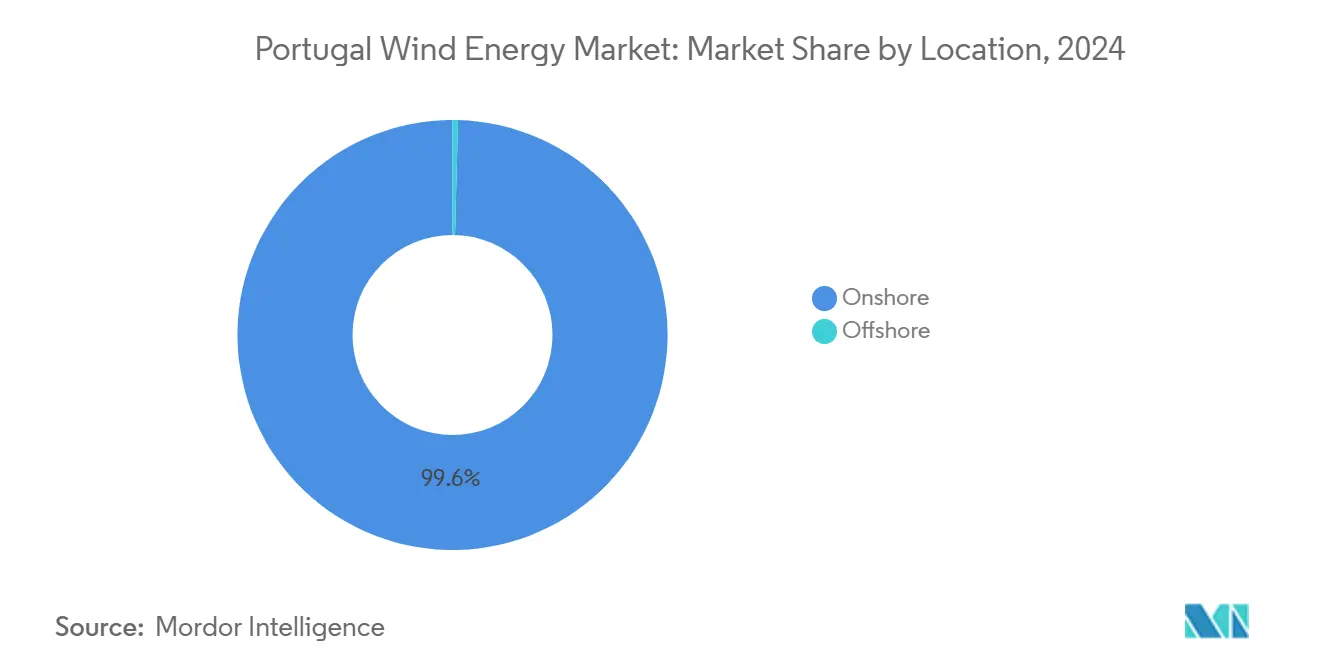

- La energía eólica terrestre capturó el 99,6% de la participación del mercado de energía eólica en Portugal en 2024 y avanza a una tasa de crecimiento anual compuesta del 9,4% hasta 2030.

- Las turbinas de más de 6 MW representaron el 27,9% del tamaño del mercado de energía eólica en Portugal en 2024 y constituyen el nivel de capacidad de más rápido crecimiento con una tasa de crecimiento anual compuesta del 27,9% hasta 2030.

- Los activos a escala de servicios públicos tuvieron una participación de ingresos del 61,8% en 2024, mientras que se prevé que el segmento comercial e industrial se expanda a una tasa de crecimiento anual compuesta del 16,5% entre 2025 y 2030.

- Viana do Castelo-Leixões encabezó las asignaciones de zonas marinas con el 45% de la capacidad designada en el PAER de febrero de 2025.

Tendencias e información del mercado de energía eólica en Portugal

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la tasa de crecimiento anual compuesta | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Reducción del costo nivelado de energía para proyectos terrestres y marinos | +2.1% | Nacional, con zonas marinas en Viana do Castelo, Leixões, Figueira da Foz, Sines | Mediano plazo (2-4 años) |

| Objetivos de capacidad eólica de la UE RepowerEU 2025-2030 | +1.8% | Nacional, alineado con los mandatos de toda la UE | Largo plazo (≥ 4 años) |

| Licitaciones híbridas a escala de red que incluyen almacenamiento | +1.3% | Regiones prioritarias de Centro y Norte | Mediano plazo (2-4 años) |

| Incentivos para la localización de la cadena de suministro marino | +0.9% | Zonas costeras, clúster industrial del Puerto de Sines | Largo plazo (≥ 4 años) |

| Auge de los acuerdos de compra de energía corporativos de empresas tecnológicas | +1.5% | Cerca de las áreas metropolitanas de Lisboa y Oporto | Corto plazo (≤ 2 años) |

| Corredor de hidrógeno verde del Puerto de Sines | +0.7% | Zona industrial de Sines, exportaciones al norte de Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción del costo nivelado de energía para proyectos terrestres y marinos

Los precios de liquidación de las subastas de energía eólica terrestre se redujeron a EUR 40-50/MWh en 2024, lo que hace que las nuevas construcciones sean más baratas que el gas de ciclo combinado incluso antes de los costos de carbono.[1]Fraunhofer ISE, "Cost Reduction Potentials for Floating Wind", ise.fraunhofer.de El costo nivelado de energía de la energía eólica flotante aún oscila entre EUR 80-120/MWh, pero la fabricación en serie de cascos semisumergibles podría reducir los costos en un 30% una vez que se adjudique el primer tramo de 1 GW. La repotenciación impulsa ahorros adicionales: reemplazar máquinas de 2 MW con modelos de 6 MW en plataformas existentes reduce el gasto en balance del sistema en un 40% y duplica el rendimiento energético. La normalización de las tasas de interés desde finales de 2024 redujo los costos de deuda entre 50 y 100 puntos básicos, mejorando los retornos internos de los proyectos. Sin embargo, la inflación de materiales persiste, con el óxido de neodimio rondando los USD 55,4/kg y China controlando el 90% del procesamiento de tierras raras.[2]Agencia Internacional de la Energía, "Electricidad 2025", iea.org

Objetivos de capacidad eólica de la UE RepowerEU 2025-2030

El Plan Nacional de Energía y Clima de diciembre de 2024 de Portugal se compromete a una participación del 51% de energías renovables para 2030 y un 80% de electricidad renovable para 2026, lo que implica aproximadamente 800 MW de nueva capacidad eólica cada año, el doble de las tasas históricas de construcción.[3]Gobierno de Portugal, "Plano Nacional Energia e Clima 2030", portugal.gov.pt Las reformas incluyen un portal de permisos de ventanilla única y la eliminación de las evaluaciones de impacto ambiental, reduciendo los plazos de aprobación de 5-7 años a aproximadamente 2-3 años. La concesión de licencias digitales está programada para el segundo trimestre de 2026, respaldada por fondos del Plan de Recuperación y Resiliencia de la Comisión Europea. La capacidad de la red va a la zaga, y REN confirma que solo el 24% de las energías renovables en cola pueden conectarse con la infraestructura actual. La postergada licitación marina de finales de 2025 pondrá a prueba el apetito inversor en medio de las primas de riesgo de la energía eólica flotante.

Auge de los acuerdos de compra de energía corporativos de centros de datos y empresas tecnológicas

El acuerdo de compra de energía de 219 MW de Amazon con Iberdrola en febrero de 2025 inauguró la contratación a hiperescala en Portugal, asegurando la certeza de precios a largo plazo para las operaciones en la nube. El plan 2026-2028 de EDP destina EUR 7.500 millones a las energías renovables ibéricas, citando la electrificación de centros de datos como palanca de crecimiento. La demanda comercial e industrial se está expandiendo a una tasa de crecimiento anual compuesta del 16,5%, ya que las empresas buscan adicionalidad y cobertura frente a la volatilidad expuesta durante los eventos de Dunkelflaute de 2024 de IEA.ORG. Las normas de acuerdos de compra de energía virtuales están por detrás del nivel de madurez de España, lo que aumenta el riesgo de costos de equilibrio, pero el Decreto-Ley 99/2024 duplicó los radios de compartición de energía, permitiendo a las medianas empresas acceder a parques eólicos cercanos sin costos de red.

Corredor de exportación de hidrógeno verde del Puerto de Sines

El electrolizador de 100 MW de GreenH2Atlantic, respaldado por EUR 30 millones del Fondo de Innovación de la UE, absorberá 450 GWh anuales de generación renovable y exportará hidrógeno al norte de Europa a través de tuberías reconvertidas. Los enlaces de cable privado permiten a los parques eólicos monetizar la producción reducida sin esperar las mejoras de la red, una ventaja en las regiones de Centro y Norte propensas a la congestión. La Espina Dorsal Europea del Hidrógeno prevé 1.200 km de líneas portuguesas para 2040, aunque la armonización tarifaria sigue pendiente. Si Sines demuestra ser fiable para 2027, podrían materializarse adiciones de electrolizadores de 500-1.000 MW, lo que efectivamente duplicaría la absorción vinculada a la energía eólica.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la tasa de crecimiento anual compuesta | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Disponibilidad limitada de suelo terrestre y retrasos en permisos | -1.2% | Nacional, especialmente agudo en Centro y Norte | Corto plazo (≤ 2 años) |

| Oposición de pescadores y el sector turístico en zonas marinas | -0.8% | Viana do Castelo, Leixões, Figueira da Foz, Sines | Mediano plazo (2-4 años) |

| Aumento de los costos de materias primas | -1.0% | Suministro global, procesamiento de tierras raras centrado en China | Corto plazo (≤ 2 años) |

| Congestión de la red eléctrica | -1.5% | Centro y Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad limitada de suelo terrestre y cuellos de botella en permisos

Los usos competidores del suelo y el rechazo social limitan nuevos emplazamientos, pero la legislación de enero de 2025 eliminó las evaluaciones de impacto ambiental para las energías renovables, reduciendo a la mitad los tiempos de aprobación. ENSPRESO 2 muestra que el potencial terrestre podría duplicarse si se optimizan las distancias de separación, aunque unos márgenes más flexibles arriesgan la oposición local. La repotenciación en plataformas heredadas evita la adquisición de nuevos terrenos, pero debe cumplir con las normas de ruido actualizadas. Una ventanilla única con 500 empleados prevista para el segundo trimestre de 2026 tiene como objetivo centralizar las aprobaciones, pero la coordinación municipal sigue siendo fundamental.

Congestión de la red en las regiones de Centro y Norte

REN afirma que solo el 24% de las energías renovables en cola pueden interconectarse hoy en día, lo que requiere una expansión del programa de Conexiones Aceleradas de Renovables (ARC) en 4,15 veces. El plan de actualización de la red de EUR 3.600 millones hasta 2028 tiene como objetivo nuevas subestaciones y líneas de 400 kV, aunque los tiempos de construcción promedian entre 4 y 6 años. El recorte de producción eliminó entre el 3 y el 5% de la producción eólica potencial en 2024, y los interconectores con España alcanzaron su capacidad el 15% del año, lo que provocó precios ibéricos negativos. Los proyectos híbridos de energía eólica, solar y batería, priorizados en las licitaciones de 2026, reducen el estrés en los nodos, pero la transmisión sigue siendo la restricción vinculante hasta 2030.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por ubicación: La ambición marina se encuentra con el pragmatismo terrestre

Los activos terrestres representaron el 99,6% de la participación del mercado de energía eólica en Portugal en 2024 y se compondrán a un ritmo del 9,4% hasta 2030, anclados por la repotenciación y turbinas más grandes de 6 MW o más. La adición al tamaño del mercado de energía eólica en Portugal solo para instalaciones terrestres se pronostica en 3,4 GW durante 2025-2030. La capacidad marina fue insignificante en 2024, pero el PAER de febrero de 2025 reservó 9,4 GW de zonas de energía eólica flotante, suficientes para alcanzar el objetivo de 2 GW para 2030 incluso después de una reducción del área del 15%.

Los proyectos flotantes enfrentan un mayor costo nivelado de energía y dependencia de los contratos por diferencia, pero desbloquean el crecimiento en un país con limitaciones de suelo. Ocean Winds y Principle Power tienen la intención de aprovechar la experiencia de WindFloat Atlantic en la subasta de finales de 2025, mientras que el Puerto de Sines se posiciona como un centro de fabricación que ofrece ensamblaje en aguas profundas e incentivos de contenido local.[4]Iberdrola, "Ficha técnica del proyecto Tâmega", iberdrola.com

Por capacidad de turbina: El punto de inflexión de los 6 MW

Las turbinas de menos de 3 MW todavía cubren el 52,5% de las unidades instaladas, pero las máquinas de más de 6 MW registraron una tasa de crecimiento anual compuesta del 27,9% en 2024 y dominarán las nuevas construcciones para 2027, capturando la mayor parte de la expansión del tamaño del mercado de energía eólica en Portugal. Los modelos de accionamiento directo de 10-15 MW son adecuados para cimentaciones flotantes, a pesar de una intensidad de tierras raras entre un 30 y un 40% mayor. El rango de 3-6 MW llena las brechas de repotenciación donde la logística o las normas de aviación limitan las alturas de las puntas de pala, pero disminuye después de 2028 a medida que mejoran los corredores de transporte de palas y se difunden los conceptos de torres modulares.

Las palas más largas ejercen presión sobre la infraestructura vial; por ello, el ensamblaje en la base de la torre en puertos y los diseños de palas segmentadas están en estudio. La dependencia de las tierras raras impulsa la investigación y el desarrollo de generadores de excitación eléctrica, pero la comercialización es improbable antes de 2030.

Por aplicación: La contratación corporativa remodela los modelos de absorción

Las plantas a escala de servicios públicos tuvieron una participación del 61,8% en 2024, pero se espera que la demanda comercial e industrial triplique el crecimiento de los servicios públicos con una tasa de crecimiento anual compuesta del 16,5%, ya que los hiperescaladores y los fabricantes aseguran acuerdos de compra de energía. El tamaño del mercado de energía eólica en Portugal vinculado a los acuerdos de compra de energía corporativos podría superar 1 GW para 2030, impulsado por los clústeres de centros de datos cerca de Lisboa y Oporto que valoran la certeza de precios a largo plazo.

Los proyectos comunitarios siguen siendo modestos pero ganan tracción bajo el Decreto-Ley 99/2024, que amplió los radios de compartición de energía a 40 km en áreas escasamente pobladas. La hibridación con solar y almacenamiento incorpora aún más a los pequeños municipios en la cadena de valor, aunque los modelos de financiamiento para las cooperativas todavía dependen de las subvenciones de recuperación de la UE.

Análisis geográfico

Centro y Norte albergan la mayor parte de la capacidad heredada, pero sufren la mayor congestión de la red, con solo una cuarta parte de los activos en cola capaces de conectarse bajo el programa actual de Conexiones Aceleradas de Renovables (ARC). Las mejoras de la red por EUR 3.600 millones hasta 2028 tienen como objetivo nuevas espinas dorsales de 400 kV, pero las fechas de puesta en servicio van por detrás de los calendarios de construcción eólica en varios años. El sur de Portugal aprovecha los muelles de aguas profundas del Puerto de Sines y el electrolizador de GreenH2Atlantic, que consume 450 GWh al año a través de cables privados, evitando los cuellos de botella y creando vías de exportación hacia Alemania y los Países Bajos.

Las zonas marinas que abarcan 2.000 km², Viana do Castelo, Leixões, Figueira da Foz, Sines, permiten cimentaciones flotantes en profundidades de 75-500 m, ampliando las perspectivas de desarrollo donde el suelo terrestre es escaso. Viana do Castelo y Leixões disfrutan de proximidad a la base industrial de Oporto para la localización de la cadena de suministro, mientras que Sines integra sinergias de hidrógeno y fabricación. Los interconectores con España alcanzaron los límites técnicos el 15% de 2024, amplificando la volatilidad de precios ibérica y subrayando la necesidad de la propuesta línea de 1 GW entre Portugal y Francia para 2029.

Panorama competitivo

El mercado de energía eólica en Portugal muestra una concentración moderada. Vestas, Siemens Gamesa y Nordex dominan las turbinas terrestres, mientras que GE Vernova apunta a entradas en el mercado marino. El pedido de 38 unidades Vestas Enventus de Iberdrola para el complejo Tâmega de EUR 350 millones subraya el liderazgo de Vestas en las máquinas de 6-8 MW. Ocean Winds y Principle Power apuntan a proyectos flotantes aprovechando las credenciales de WindFloat, y los productores de energía independientes locales como Greenvolt están desinvirtiendo activos maduros para reciclar capital, lo que señala una consolidación.

La competencia tecnológica gira en torno a las opciones de tren de potencia: los modelos de imán permanente de accionamiento directo destacan en el mar pero aumentan la exposición a las tierras raras. Las alternativas de excitación eléctrica siguen siendo precomerciales. Las estrategias de rotación de activos, como la adquisición de Saeta Yield por parte de Masdar en 2024, ilustran el apetito del capital extranjero por las carteras operativas respaldadas por acuerdos de compra de energía ibéricos estables. El dominio regulatorio confiere una ventaja; la exención de evaluaciones de impacto ambiental de enero de 2025 favorece a los promotores con emplazamientos listos para construir, mientras que una ventanilla única prevista para el segundo trimestre de 2026 tiene como objetivo estandarizar las aprobaciones.

Líderes de la industria de energía eólica en Portugal

EDP Renováveis S.A.

Iberdrola Renovables Portugal

Finerge

Greenvolt

Voltalia Portugal

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Etermar Energia ha sido adjudicataria de un contrato de Ørsted y PGE Polska Grupa Energetyczna (PGE) para la entrega de estructuras de cimentación secundarias para el parque eólico marino Baltica 2 de 1,5 GW en Polonia.

- Febrero de 2025: Quadrante presentó un desarrollo terrestre de 244 MW en la reconvertida planta térmica de Pego, suficiente para abastecer a 24.000 hogares y desplazar el 1% de la demanda eléctrica nacional.

- Enero de 2025: Tokyo Gas adquirió el 21,2% del proyecto de energía eólica flotante marina WindFloat Atlantic, marcando su primera participación directa en energía eólica flotante en el extranjero, para acumular experiencia antes de las subastas comerciales.

- Diciembre de 2024: Iberdrola ha obtenido una licencia de producción para lo que será el mayor parque eólico de Portugal, un proyecto de 274 MW en los distritos de Vila Real y Braga. Este proyecto, que se integrará con el Sistema de la Central Hidroeléctrica del Tâmega, pone de relieve el interés continuo de las empresas de servicios públicos en el desarrollo de nuevos proyectos de energía renovable a gran escala.

Alcance del informe del mercado de energía eólica en Portugal

La energía eólica hace referencia al proceso de aprovechar la fuerza del viento para generar electricidad. Es una forma de energía renovable que utiliza la energía cinética presente en las masas de aire en movimiento para producir energía eléctrica. La energía eólica se obtiene comúnmente mediante aerogeneradores, que consisten en grandes palas giratorias montadas sobre una torre alta.

El mercado de energía eólica en Portugal está segmentado por ubicación, capacidad de turbina y aplicación. Por ubicación, el mercado está segmentado en terrestre y marino. Por capacidad de turbina, el mercado está segmentado en hasta 3 MW, de 3 a 6 MW y más de 6 MW. Por aplicación, el mercado está segmentado en a escala de servicios públicos, comercial e industrial, y proyectos comunitarios. El informe ofrece tamaños de mercado y pronósticos en términos de capacidad instalada (GW) para todos los segmentos anteriores.

| Terrestre |

| Marino |

| Hasta 3 MW |

| De 3 a 6 MW |

| Más de 6 MW |

| A escala de servicios públicos |

| Comercial e industrial |

| Proyectos comunitarios |

| Góndola/Turbina |

| Pala |

| Torre |

| Generador y caja de engranajes |

| Balance del sistema |

| Por ubicación | Terrestre |

| Marino | |

| Por capacidad de turbina | Hasta 3 MW |

| De 3 a 6 MW | |

| Más de 6 MW | |

| Por aplicación | A escala de servicios públicos |

| Comercial e industrial | |

| Proyectos comunitarios | |

| Por componente (análisis cualitativo) | Góndola/Turbina |

| Pala | |

| Torre | |

| Generador y caja de engranajes | |

| Balance del sistema |

Preguntas clave respondidas en el informe

¿Qué tamaño tiene hoy el mercado de energía eólica en Portugal?

La capacidad instalada se situó en 6,55 GW en 2025 y está en camino de alcanzar 10,25 GW para 2030, con una tasa de crecimiento anual compuesta del 9,37%.

¿Qué participación de la capacidad corresponde a instalaciones terrestres frente a las marinas?

Los activos terrestres representaron el 99,6% en 2024; las instalaciones marinas son insignificantes en la actualidad, pero apuntan a 2 GW para 2030.

¿Qué clase de turbina está creciendo más rápido?

Las unidades de más de 6 MW están creciendo a una tasa de crecimiento anual compuesta del 27,9%, ya que los proyectos de repotenciación y marinos favorecen las máquinas de mayor tamaño.

¿Por qué son importantes los acuerdos de compra de energía corporativos en Portugal?

Los centros de datos y las empresas tecnológicas están impulsando una tasa de crecimiento anual compuesta del 16,5% en la demanda comercial e industrial, asegurando precios estables y garantizando nuevas construcciones.

¿Dónde están los principales cuellos de botella en la red eléctrica?

Las regiones de Centro y Norte solo pueden conectar el 24% de las energías renovables en cola con la capacidad actual, lo que hace necesarias importantes mejoras en la red de transmisión.

¿Cómo impactará el hidrógeno en el desarrollo de la energía eólica?

El electrolizador de 100 MW de GreenH2Atlantic en Sines absorberá la producción eólica reducida y podría catalizar entre 500 y 1.000 MW de capacidad adicional para 2030.

Última actualización de la página el: