Tamaño y participación del mercado de energías renovables en Portugal

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

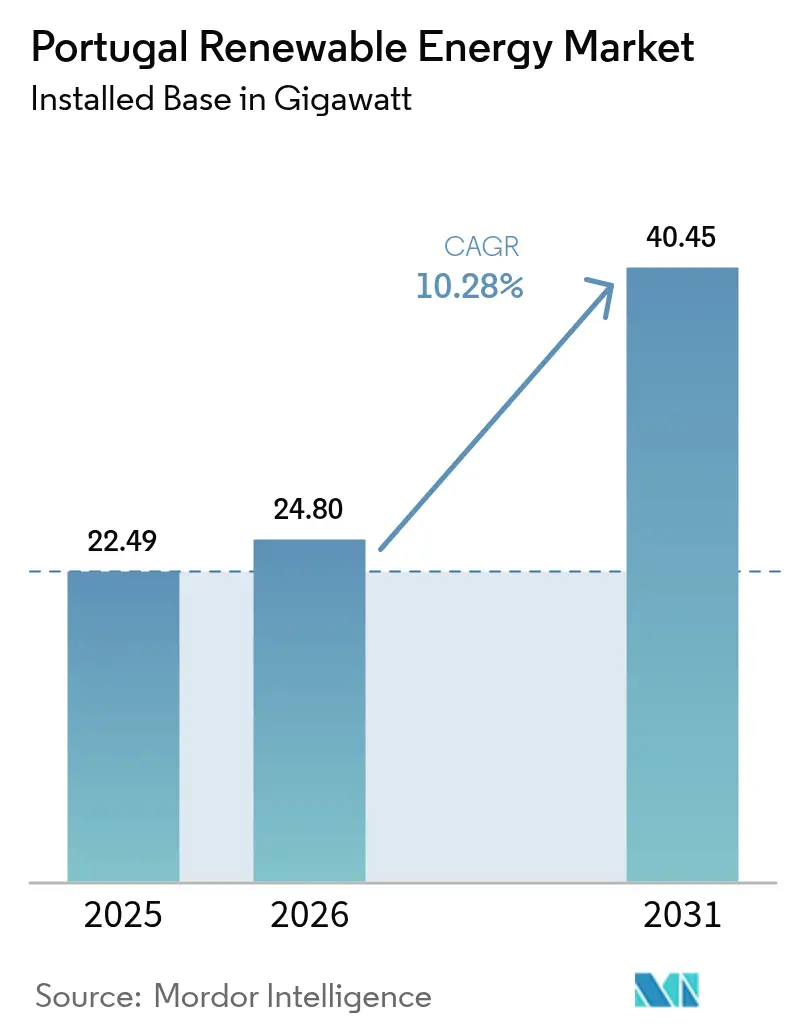

| Tamaño del mercado en el año base (2025) | 22.49 gigavatio |

| Volumen del Mercado (2026) | 24.8 gigavatio |

| Volumen del Mercado (2031) | 40.45 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 10.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energías renovables en Portugal por Mordor Intelligence

Se espera que el tamaño del mercado de energías renovables en Portugal crezca de 22,49 gigavatios en 2025 a 24,8 gigavatios en 2026 y se pronostica que alcanzará los 40,45 gigavatios en 2031 a una CAGR del 10,28% durante el período 2026-2031.

La energía hidroeléctrica continúa siendo el pilar de la capacidad instalada; sin embargo, la rápida caída de los precios de liquidación en las subastas solares, la sólida financiación del Mecanismo de Recuperación y Resiliencia de la UE y un ambicioso objetivo del 51% de energías renovables en la energía final aceleran colectivamente la diversificación tecnológica. Medidas de política como la reducción del IVA en paneles solares instalados en tejados, la simplificación de los permisos para instalaciones híbridas y la duplicación del objetivo de energía eólica marina hasta 10 GW intensifican las entradas de capital y aumentan la actividad empresarial.[1]Plan de Recuperación de la Comisión Europea, "Portugal Climate Allocation", bbva.com La penetración récord del 71% de electricidad renovable en 2024 verificó la flexibilidad del sistema, pero también expuso la congestión de la red en el eje troncal norte-sur, lo que impulsó un programa de mejora de la transmisión de 611 millones de euros. La intensidad competitiva se ha agudizado a medida que los actores establecidos integran tecnologías y los desarrolladores independientes monetizan sus carteras de proyectos en terrenos vírgenes, posicionando el mercado de energías renovables en Portugal como un referente continental para el rápido escalamiento de la energía limpia.

Conclusiones clave del informe

- Por tecnología, la energía hidroeléctrica lideró con una participación del 38,65% en el mercado de energías renovables en Portugal en 2025; se prevé que la energía solar se expanda a una CAGR del 20,1% hasta 2031.

- Por usuario final, las empresas de servicios públicos representaron el 84,55% del tamaño del mercado de energías renovables en Portugal en 2025, mientras que se proyecta que el segmento residencial crecerá a una CAGR del 20,6% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energías renovables en Portugal

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Agresivo calendario de subastas solares que reduce el Costo Nivelado de Energía (LCOE) | +2.1% | Alentejo, Algarve | Mediano plazo (2-4 años) |

| Financiación del Mecanismo de Recuperación y Resiliencia de la UE que acelera las mejoras de la red | +1.8% | Corredores de transmisión a nivel nacional | Corto plazo (≤ 2 años) |

| Duplicación del objetivo de energía eólica marina a 10 GW para 2030 que abre un nuevo ciclo de inversión de capital (capex) | +2.4% | Viana do Castelo, costa de Sines | Largo plazo (≥ 4 años) |

| Acuerdos de compra de energía (PPA) corporativos de centros de datos y proyectos de hidrógeno verde que crean demanda financiable | +1.6% | Clúster de Sines, área metropolitana de Lisboa | Mediano plazo (2-4 años) |

| Normas de co-localización de almacenamiento con baterías que permiten factores de capacidad más elevados para las energías renovables | +1.2% | Zonas con restricciones de red | Mediano plazo (2-4 años) |

| Tramitación acelerada de permisos para agrivoltaica en el castigado Alentejo por sequía | +0.6% | Cinturón agrícola del Alentejo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Agresivo calendario de subastas solares que reduce el LCOE

La última licitación solar de 670 MW en Portugal se liquidó por debajo de 15 EUR/MWh, consolidando la energía fotovoltaica (FV) como el suministro marginal más barato de la Península Ibérica.[2]Renewables Now, "670 MW Solar Tender Sets Record", renewablesnow.com Las prórrogas de plazo para los adjudicatarios de 2019-2021 evitan incumplimientos y mantienen en curso 2,1 GW de proyectos bajo contrato previo. Los desarrolladores añadieron 1,77 GW de energía FV en 2024, el 86% de todas las nuevas instalaciones renovables, y un programa de subvenciones de 1.000 millones de euros aprobado por la UE respalda ahora las fábricas domésticas de componentes. La reducción del IVA residencial al 6% hasta junio de 2025 acorta el período de amortización de los sistemas instalados en tejados a menos de seis años, impulsando una cartera de proyectos que sustenta una CAGR del 20,8% del segmento. Las empresas de servicios públicos, aprovechando las tarifas de subasta, aseguran acuerdos de compra de energía (PPA) a 15 años que respaldan la financiación con diferenciales inferiores a 150 puntos básicos.

Financiación del Mecanismo de Recuperación y Resiliencia de la UE que acelera las mejoras de la red

El Consejo Europeo liberó 3.059 millones de euros para Portugal destinados a la acción climática, de los cuales 611 millones tienen como objetivo nuevas líneas de 400 kV para aliviar los cuellos de botella en Sines y el noreste.[3]Consejo Europeo, "Amended RRP Approved", consilium.europa.eu El operador de red REN proyecta que la carga aumentará hasta 57 TWh en 2031, lo que requiere aprobaciones de conexión más rápidas para acomodar 23 GW de nuevas instalaciones renovables. Un préstamo del Banco Europeo de Inversiones (BEI) de 700 millones de euros a EDP digitaliza 1,3 millones de contadores inteligentes y automatiza subestaciones, incrementando la capacidad de alojamiento para pequeños productores. Los auditores de la UE consideran la energía hidroeléctrica flexible de Portugal y los proyectos piloto de respuesta a la demanda como modelos para su replicación por parte de los estados miembros. En conjunto, los flujos de financiación aumentan la robustez del sistema y elevan el perfil de crecimiento del mercado de energías renovables en Portugal.

Duplicación del objetivo de energía eólica marina a 10 GW para 2030 que abre un nuevo ciclo de inversión de capital

El Plan de Asignación Espacial Marítima reserva 9,4 GW para turbinas flotantes, y la primera subasta está programada para 2025. WindFloat Atlantic ha producido 345 GWh desde 2019, validando la calidad del recurso y reduciendo el riesgo de las próximas licitaciones. La escasez de embarcaciones especializadas es inminente, ya que solo hay 20 buques capacitados en todo el mundo y las tarifas diarias ascienden a 350.000 USD, lo que supone un riesgo de inflación de costos. Las mejoras de los astilleros ibéricos siguen en negociación, pero las reservas tempranas de cupos para turbinas por parte de Ocean Winds e Iberdrola mitigan los retrasos en los plazos. De materializarse, las incorporaciones de energía eólica marina ampliarán el tamaño del mercado de energías renovables en Portugal en aproximadamente un 27% entre 2027 y 2030.

Los acuerdos de compra de energía (PPA) corporativos de centros de datos y proyectos de hidrógeno verde crean demanda financiable

El campus de centros de datos de 1,2 GW en Sines se compromete a un suministro 100% renovable mediante PPA a largo plazo, creando el mayor contrato de compra individual de Portugal. Los proyectos de electrolizadores y biocombustibles de Galp por valor de 650 millones de euros requieren 1,2 TWh de energía limpia al año, financiados en parte por una facilidad del BEI de 430 millones de euros. El proyecto HEVO-Portugal de 630 MW de Fusion Fuel añade demanda adicional en base, mientras que el PPA de 410 GWh de Iberdrola con Vodafone pone de manifiesto el apetito de las empresas por la electricidad verde a precio estable. El emergente corredor H2Med vincula la generación portuguesa con el norte de Europa, ampliando la liquidez de los PPA.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Congestión de la red en el corredor de transmisión norte-sur | -1.9% | Eje troncal nacional | Corto plazo (≤ 2 años) |

| Riesgo creciente de vertimiento por picos solares al mediodía | -1.4% | Alentejo, Algarve | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro de energía eólica marina en los astilleros ibéricos | -1.6% | Zonas costeras | Largo plazo (≥ 4 años) |

| Oposición social a la energía solar a escala de servicios públicos en zonas ecológicamente sensibles | -1.0% | Paisajes protegidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Congestión de la red en el corredor de transmisión norte-sur

El apagón ibérico de abril de 2025, provocado por desconexiones secuenciales de instalaciones FV que sumaron 600 MW, expuso la escasa inercia de Portugal y el déficit de potencia reactiva.[4]Instituto Baker, "Análisis forense del apagón ibérico", bakerinstitute.org Los costos de redespacho se duplicaron hasta 146 millones de euros en 2024, y el Centro Común de Investigación proyecta que los volúmenes podrían multiplicarse por seis para 2040 sin mejoras.[5]Centro Común de Investigación de la Comisión Europea, "Grid Congestion Outlook", joint-research-centre.ec.europa.eu REN probó inversores formadores de red de 100 MVA en Valeira, pero la implantación a nivel nacional se encuentra a dos años de distancia. Los límites de conexión al sur de Lisboa ahora restringen las nuevas aprobaciones a 800 MW por trimestre, limitando temporalmente el mercado de energías renovables en Portugal.

Riesgo creciente de vertimiento por picos solares al mediodía

La energía FV cubrió el 10% del consumo en 2024 con una producción que aumentó un 37% interanual, generando frecuentes precios negativos al mediodía. Cuatro proyectos de instalaciones en Alqueva que suman 1,3 GW superarían los límites locales de flujo inverso sin otro circuito de 220 kV. El vertimiento aumentó a 182 GWh en 2024 y podría triplicarse para 2027 si el almacenamiento no avanza al mismo ritmo. El programa de baterías de 500 MW está orientado a proporcionar alivio, aunque podría no estar a la altura del ritmo de puesta en servicio solar. Las partes interesadas abogan por la fijación de precios regional o la aceleración de las obras de infraestructura de red para salvaguardar el mercado de energías renovables en Portugal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: El liderazgo de la energía hidroeléctrica se enfrenta a la disrupción solar

La energía hidroeléctrica mantuvo el 38,65% de la participación del mercado de energías renovables en Portugal en 2025 con 8,45 GW instalados, con el complejo Alto Tâmega de 1.158 MW que proporciona hasta 1,76 TWh anuales y 40 GWh de capacidad de almacenamiento por bombeo. La energía eólica contribuyó con el 27% de la generación, principalmente procedente de 5,9 GW de parques terrestres, mientras que la bioenergía mantuvo una cuota estable del 6%. La energía solar sumó 1,77 GW en 2024, elevando la energía FV acumulada a 3,8 GW y registrando un crecimiento anual récord del 37%. Se prevé que el tamaño del mercado de energías renovables en Portugal para la energía solar alcance los 14,9 GW en 2031, triplicando los niveles de 2024 a medida que maduran las carteras de subastas.

La caída de costos y la simplificación de los permisos impulsan la hibridación. Los proyectos híbridos de energía eólica y solar en la provincia de Guarda alcanzan factores de capacidad del 43% al compartir un único punto de conexión a la red, mientras que las baterías co-localizadas aseguran los derechos de despacho. Los proyectos piloto emergentes de energía geotérmica y undimotriz reciben 35 millones de euros en subvenciones de Horizonte Europa, añadiendo opcionalidad de diversificación a largo plazo. La fiabilidad de la energía hidroeléctrica y el almacenamiento por bombeo siguen siendo fundamentales; las entradas a los embalses en 2024 permitieron un crecimiento de la generación del 24% interanual, amortiguando la variabilidad de la energía FV. Para 2031, la combinación tecnológica evoluciona hacia una tríada equilibrada en la que la energía hidroeléctrica, la eólica y la solar representan cada una aproximadamente un tercio de la capacidad, reforzando la resiliencia del mercado de energías renovables en Portugal.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Por usuario final: El dominio de las empresas de servicios públicos, desafiado por el crecimiento residencial

Las empresas de servicios públicos controlaron el 84,55% de la capacidad en 2025, lo que refleja las estructuras históricas de PPA centralizados; sin embargo, los sistemas residenciales instalados en tejados registraron un crecimiento de instalaciones del 48% gracias al IVA del 6% y las subvenciones que cubren hasta el 85% del gasto de capital. Un sistema doméstico de 5 kWp genera aproximadamente 7.000 kWh anuales, con un ahorro en la factura de entre 805 y 1.500 euros y un período de amortización de cinco años. El tamaño del mercado de energías renovables en Portugal para la energía FV residencial podría superar los 2,2 GW en 2031, respaldado por agregadores de plantas de energía virtual que agrupan el excedente en ofertas de servicios auxiliares.

Los usuarios comerciales e industriales aprovechan el Decreto-Ley 15/2022 para compensar la red a precios mayoristas, lo que impulsa los sistemas instalados en tejados del sector comercial e industrial por encima de los 620 MW en 2025. Los productores independientes de energía (IPP) del sector de servicios públicos siguen dominando a escala: el parque de 272 MWp de Neoen en Ourique suministra a 110.000 hogares bajo tarifas a 15 años. EDP Renováveis tiene como objetivo 1 GW adicional de capacidad para el sector de servicios públicos en 2026 mediante clústeres de energía solar, eólica y almacenamiento. A medida que el autoconsumo se generaliza, las empresas de servicios públicos pivotan hacia modelos de servicio, ofreciendo contratos de arrendamiento de almacenamiento combinados y contratos de mantenimiento, lo que señala un cambio estructural gradual en la industria de energías renovables en Portugal.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Análisis geográfico

Alentejo y Algarve lideran el desarrollo solar, con una irradiación horizontal global de entre 1.600 y 2.200 kWh/m² y más de 300 días soleados. Solo Alentejo acogió el 38% de la energía FV puesta en servicio en 2024 y está en camino de sumar otros 5,4 GW para 2031. REN acelera un circuito de 220 kV para duplicar la capacidad de transferencia de sur a norte, fundamental para absorber las exportaciones al mediodía. La energía FV flotante en Cabril (47,77 MWp) ilustra soluciones creativas de uso del suelo en embalses de agua.

El norte de Portugal capitaliza sus abundantes recursos hidroeléctricos. La cascada del Alto Tâmega refuerza la estabilidad de la tensión y apoya las industrias papelera y metalúrgica de la región. Las centrales de agua fluyente de Trás-os-Montes complementan los picos de demanda invernal. El área metropolitana de Lisboa, que soporta tarifas minoristas de una media de 0,23 EUR/kWh, experimenta un aumento de los sistemas de energía solar instalados en tejados y de la energía solar comunitaria.

Las regiones costeras se preparan para la energía eólica marina. El bloque zonificado de 3 GW de Viana do Castelo y el puerto de aguas profundas de Sines los posicionan como centros de ensamblaje. Las autoridades portuarias planifican muelles de 600 m y grúas de gran capacidad para manejar góndolas de 15 MW, anticipando decisiones de inversión final tras las subastas. Los clústeres de hidrógeno en Sines integran electrolizadores y terminales de exportación de amoníaco, vinculando la energía solar interior con los usuarios marítimos.

Comparando las tendencias de 2019-2024 con los pronósticos de 2026-2031, la especialización geográfica se intensifica: Alentejo se convierte en el corazón de la energía FV, el norte mantiene el dominio hidroeléctrico y la costa emerge como frontera de la energía eólica marina. Este equilibrio espacial mitiga el riesgo meteorológico y distribuye la inversión, consolidando la huella nacional del mercado de energías renovables en Portugal.

Panorama regulatorio

El mercado de energía renovable de Portugal se rige bajo el marco del Sistema Eléctrico Nacional (SEN), fundamentado en el Decreto-Ley n.° 15/2022 (según enmiendas). ERSE regula la supervisión del mercado, las tarifas y el acceso a la red, mientras que DGEG es responsable de la concesión de licencias y el control operativo de las instalaciones de generación renovable. En junio de 2026, el Decreto-Ley n.° 130/2026 (29 de junio de 2026) fortaleció la alineación con las reformas del diseño del mercado eléctrico de la UE, aportando mayor claridad regulatoria para las estructuras de contratación y la integración de recursos de flexibilidad como el almacenamiento.

La generación distribuida y la agilización de la concesión de permisos se han reforzado mediante la Ley n.° 29/2026 (23 de junio de 2026), que introdujo el Contrato de Utilización de Energía Renovable (CAER) y estableció la aprobación tácita (deferimento tácito) para la concesión de licencias de autoconsumo (UPAC), junto con un mandato para una plataforma de comparación de ofertas de agregadores. En el plano administrativo, la Estructura de Misión para la Concesión de Licencias de Proyectos de Energía Renovable 2030 (EMER 2030), creada mediante Resolución del Consejo de Ministros n.° 50/2024, sigue centrándose en simplificar la concesión de licencias para energías renovables y almacenamiento, mientras que la planificación nacional bajo el PNEC 2030 respalda un papel ampliado para el hidrógeno renovable y el biometano en la transición energética.

Panorama competitivo

EDP Renováveis sigue siendo el mayor actor integrado, con la puesta en servicio de la instalación solar Cerca de 202 MW y planes para 1 GW de capacidad adicional en 2026. Iberdrola canaliza parte de su plan global de 41.000 millones de euros hacia la energía hidroeléctrica de Alto Tâmega y la energía solar de Montechoro, al tiempo que asegura cupos de turbinas para las próximas licitaciones de energía eólica marina. Neoen, Acciona Energía y Brookfield Renewable se expanden mediante nuevos desarrollos y adquisiciones de activos; el proyecto de 272 MWp de Neoen es ahora el mayor emplazamiento de energía FV en Portugal.

La ventaja tecnológica condiciona la competencia. Las plantas híbridas que combinan energía eólica, solar y baterías de 2 horas alcanzan factores de capacidad del 45% y obtienen primas en el mercado de balance. Los desarrolladores monetizan activos maduros para reciclar capital, como ilustra la compra por parte de Exus Renewables de la granja Cibele de 130 MWp de Lightsource bp. Los consorcios de energía eólica marina compiten por asegurar con antelación torres, cables y contratos de embarcaciones en un contexto de tensión en la cadena de suministro. La diferenciación de servicios crece: el PPA de 410 GWh de Iberdrola con Vodafone ejemplifica las ofertas corporativas personalizadas. El acceso al capital resulta decisivo; el préstamo del BEI de 430 millones de euros a Galp para un electrolizador de 100 MW ejemplifica las ventajas de la financiación en condiciones concesionales. En conjunto, el mercado de energías renovables en Portugal muestra una concentración moderada, aunque las medianas empresas ágiles y los inversores extranjeros intensifican la rivalidad y la innovación.

Líderes de la industria de energías renovables en Portugal

Energias de Portugal (EDP Renováveis)

Iberdrola SA

Finerge

Brookfield Renewable Partners LP

Acciona Energía

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La expansión solar limitada por la red, el aumento del recorte de producción en horas de mediodía y el crecimiento de la contratación corporativa de energía están generando un conjunto de oportunidades en torno a la flexibilidad, la hibridación y la entrega más rápida de proyectos. La colocación conjunta de almacenamiento está pasando de la intención política a la ejecución, como lo ilustra Akuo al iniciar la construcción del BESS SantasBAT de 80 MW/220 MWh en marzo de 2026, ubicado junto a la planta solar existente Santas de 181 MW en Borba. El proyecto está posicionado para gestionar la producción pico solar y preservar el valor de la conexión. Los proyectos híbridos también están ampliando la producción utilizable de los puntos de red existentes, con EDP poniendo en funcionamiento el híbrido de hidroeléctrica más solar terrestre de Pracana (89 MW en total) como configuración pionera en Portugal.

Las reformas de concesión de permisos y ubicación de emplazamientos crean espacio en blanco para los desarrolladores que puedan sistematizar el origen de proyectos y la ejecución orientada a la comunidad. En junio de 2026, el Gobierno avanzó nuevas normas de mercado a través del Decreto-Ley n.° 130/2026 y la Ley n.° 29/2026, incluidas las aprobaciones tácitas para UPAC, y anunció el despliegue de las "Zonas Verdes" ZAER para simplificar y acelerar las instalaciones renovables, ampliando la cartera tanto de activos a escala de servicios públicos como descentralizados. La evidencia del lado de la demanda sigue respaldando la absorción incremental de capacidad: Portugal registró un 80,7% de incorporación renovable en la producción de electricidad nacional durante el primer trimestre de 2026, mientras que las principales cargas de electrificación vinculadas a centros de datos e hidrógeno verde continúan sustentando la contratación a largo plazo, particularmente en torno al clúster de Sines.

Desarrollos recientes del sector

- Mayo de 2026: Iberdrola comenzó la puesta en marcha del parque eólico Tamega Norte de 195 MW en Portugal. El proyecto añade capacidad eólica terrestre incremental en un sistema cada vez más moldeado por los patrones de precios y congestión impulsados por la energía solar. El avance en el clúster de Tamega también refuerza el papel estratégico de los centros renovables preparados para hibridación vinculados a programas de mejora de la red.

- Abril de 2026: Finerge obtuvo 115 millones de EUR en financiación de construcción de Caixa Geral de Depósitos, BCP y Sabadell para una cartera solar fotovoltaica de 257 MWp. La transacción señala la continuidad de la bancabilidad de la energía solar a escala de servicios públicos en Portugal en medio de restricciones de conexión, con financiación multiproyecto que respalda una expansión más rápida en varios emplazamientos. También destaca la necesidad de carteras bien estructuradas y de una preparación adecuada en materia de permisos para convertir el capital en capacidad puesta en servicio.

- Enero de 2026: EDP inició la operación del proyecto híbrido de Pracana, combinando generación hidroeléctrica con energía solar terrestre para un total de 89 MW y una producción solar anual estimada de 87 GWh. La configuración híbrida muestra cómo puede aumentarse la producción renovable aprovechando la infraestructura existente y la flexibilidad del sistema. También ofrece una referencia práctica para los desarrolladores que buscan maximizar el valor del acceso a la red en corredores restringidos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como la capacidad instalada de energía renovable de Portugal, medida en gigavatios, que abarca las adiciones conectadas a la red y distribuidas que están puestas en servicio y disponibles para operación en el país.

Exclusiones del alcance: excluimos la generación basada en combustibles fósiles, la infraestructura de red independiente y la actividad de comercio de electricidad pura cuando no está vinculada a adiciones de capacidad renovable.

Descripción general de la segmentación

- Por tecnología

- Energía solar (FV y concentración solar termoeléctrica)

- Energía eólica (terrestre y marina)

- Energía hidroeléctrica (pequeña, grande, bombeo hidráulico reversible)

- Bioenergía

- Geotérmica

- Energía oceánica (mareomotriz y undimotriz)

- Por usuario final

- Empresas de servicios públicos

- Comercial e industrial

- Residencial

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir el mapa base de la capacidad renovable de Portugal y el contexto político y de red que determina la puesta en servicio de los proyectos. Consultamos fuentes públicas como las estadísticas energéticas de DGEG, los datos de red y sistema de REN, los balances energéticos de Eurostat, los datos energéticos por país de la IEA y las series temporales de capacidad de IRENA para mantener la definición coherente y evitar mezclar capacidad con generación.

Para hacer el modelo práctico, también revisamos informes anuales de empresas, presentaciones regulatorias, comunicados de prensa de proyectos y prensa sectorial de buena reputación para identificar cronogramas de puesta en servicio y cambios en la combinación tecnológica. Se revisaron bases de datos de patentes de forma selectiva para comprender la dirección de las mejoras en equipos que pueden cambiar los factores de capacidad con el tiempo. Utilizamos una base de datos de importación y exportación a nivel de envíos de forma limitada para verificar los principales flujos de equipos en los casos en que las actualizaciones públicas de capacidad se retrasaban. Estos ejemplos no son exhaustivos, y también se consultaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

Se utilizaron entrevistas primarias y encuestas estructuradas para validar las carteras de proyectos, el retraso esperado en la puesta en servicio y la división práctica entre instalaciones a escala de servicios públicos e instalaciones más pequeñas en toda Portugal. Hablamos con una combinación de desarrolladores, participantes de EPC y O&M, empresas de servicios públicos y actores informados para verificar la visión documental y confirmar supuestos realistas para las adiciones netas anuales y las retiradas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXOs): 19% | |

| Nivel medio: 52% | Líderes funcionales/de unidad: 28% | |

| Actores más pequeños: 21% | Gerentes: 53% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una reconstrucción de arriba hacia abajo de la capacidad renovable instalada por tecnología utilizando series temporales oficiales y divulgaciones de red, y luego se proyecta año por año utilizando adiciones, retiradas y cronogramas conocidos de puesta en servicio de proyectos. Cuando las actualizaciones públicas se retrasan, cubrimos las brechas aplicando perfiles de puesta en servicio conservadores que fueron validados en llamadas, y luego revisamos los supuestos una vez que aparecen nuevas publicaciones oficiales.

También utilizamos aproximaciones selectivas de abajo hacia arriba para corroborar los totales, principalmente mediante consolidaciones de proyectos muestreados, adjudicaciones de licitaciones y verificaciones de canales en torno a las entregas de equipos y los tiempos de construcción típicos. En Portugal, los insumos que más influyen en la imagen año tras año incluyen las adjudicaciones anuales de subastas y los MW adjudicados, la disponibilidad de conexión a la red y las señales de recorte de producción, los cronogramas de concesión de permisos, la actividad de repotenciación en energía eólica y el ritmo de la expansión solar a escala de servicios públicos frente a los sistemas más pequeños. Para la previsión, se aplica un análisis de escenarios en torno a los objetivos de política y las restricciones de conexión, y luego los pesos de los escenarios se ajustan utilizando la visión consensuada de expertos del sector para que la trayectoria de crecimiento se mantenga realista para cada tecnología.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, como los totales de capacidad nacional publicados, las actualizaciones del operador de red y los principales anuncios de puesta en servicio, para garantizar que los movimientos año tras año tengan sentido. Cuando se encuentra una variación, volvemos a ejecutar los cálculos, revisamos los factores determinantes y volvemos a contactar a las fuentes si la brecha es significativa y está vinculada a un cambio específico en la cartera de proyectos.

Antes de la aprobación final, el modelo pasa por una revisión de analista de varios pasos, incluidas verificaciones lógicas sobre las participaciones tecnológicas, las tasas de crecimiento y los cambios abruptos inusuales que puedan reflejar una discrepancia en la definición. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando los cambios de política, las subastas o los grandes retrasos en proyectos generan un cambio significativo. Justo antes de la entrega, realizamos un nuevo rastreo para que los clientes reciban la visión más actualizada.

Comparación del tamaño del mercado de energía renovable de Portugal de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para la energía renovable de Portugal a menudo no coinciden porque los equipos miden cosas diferentes y luego las etiquetan de manera similar. Algunas cifras se expresan en términos monetarios, mientras que otras se expresan en términos de capacidad, y las ventanas de previsión y los años base tampoco siempre son iguales.

La brecha principal proviene de mezclar la capacidad instalada con los ingresos, donde Mordor Intelligence mantiene el total estrictamente como capacidad renovable puesta en servicio en GW y evita incorporar el valor de las ventas de electricidad, el gasto en EPC o los servicios de energía limpia más amplios que pueden inflar una estimación en USD. Las diferencias también pueden provenir de cómo se tratan las conexiones de red retrasadas, si la repotenciación se cuenta como capacidad neta nueva, y qué año de moneda y lógica de inflación se aplica cuando se utiliza un modelo basado en valor.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 22.49 B (2025) | |

| Editorial Sectorial A | USD 4.10 B (2025) | Utiliza una definición basada en valor que normalmente refleja los ingresos o la inversión asociados con las energías renovables, lo que hace que la cifra no sea comparable con un total de capacidad instalada. El alcance también puede variar según si se incluyen las mejoras de red y el gasto en servicios en el valor del mercado. |

| Boletín Energético B | USD 7.60 B (2034) | Informa una previsión de valor a más largo plazo, y el año no está alineado con un año de referencia de capacidad. Los resultados pueden variar según la inflación de precios asumida, el momento del tipo de cambio y si la previsión se inclina hacia una ejecución de proyectos agresiva. |

La dispersión en la tabla se explica principalmente por la elección de unidad y alcance, ya que una visión hace seguimiento de los gigavatios sobre el terreno y las otras hacen seguimiento de los flujos monetarios en torno a las energías renovables. Al mantener la definición de capacidad coherente y luego validar los movimientos año a año con señales de red y de proyectos, nuestra estimación se mantiene trazable a insumos claros y pasos repetibles.

Preguntas clave respondidas en el informe

¿Qué capacidad tiene actualmente el mercado de energías renovables en Portugal?

La capacidad instalada se situó en 24,8 GW en 2026 y se prevé que alcance los 40,45 GW en 2031 con una CAGR del 10,28%.

¿Qué segmento tecnológico se expande más rápido?

Se proyecta que la energía solar fotovoltaica crecerá a una CAGR del 20,1% hasta 2031, impulsada por precios de subasta en mínimos históricos e incentivos fiscales.

¿Cuál es el peso de la energía hidroeléctrica en Portugal?

La energía hidroeléctrica representó el 38,65% de la participación del mercado de energías renovables en Portugal en 2025 y continúa proporcionando una flexibilidad crítica de almacenamiento por bombeo.

¿Qué impulsa la demanda corporativa de electricidad limpia?

Los campus de centros de datos, las refinerías de hidrógeno verde y los PPA de empresas multinacionales impulsan contratos a largo plazo que sustentan las nuevas adiciones de capacidad.

¿Dónde se concentran los futuros proyectos de energía eólica marina?

Las zonas designadas cerca de Viana do Castelo y Sines totalizan 9,4 GW y serán asignadas mediante subastas a partir de 2025.

¿Cuál es el principal obstáculo para una implantación más rápida?

La congestión de la red en el corredor norte-sur y la disponibilidad limitada de embarcaciones de instalación son las principales restricciones al crecimiento a corto plazo.

Última actualización de la página el: