Tamaño y cuota del mercado de energía solar en Portugal

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

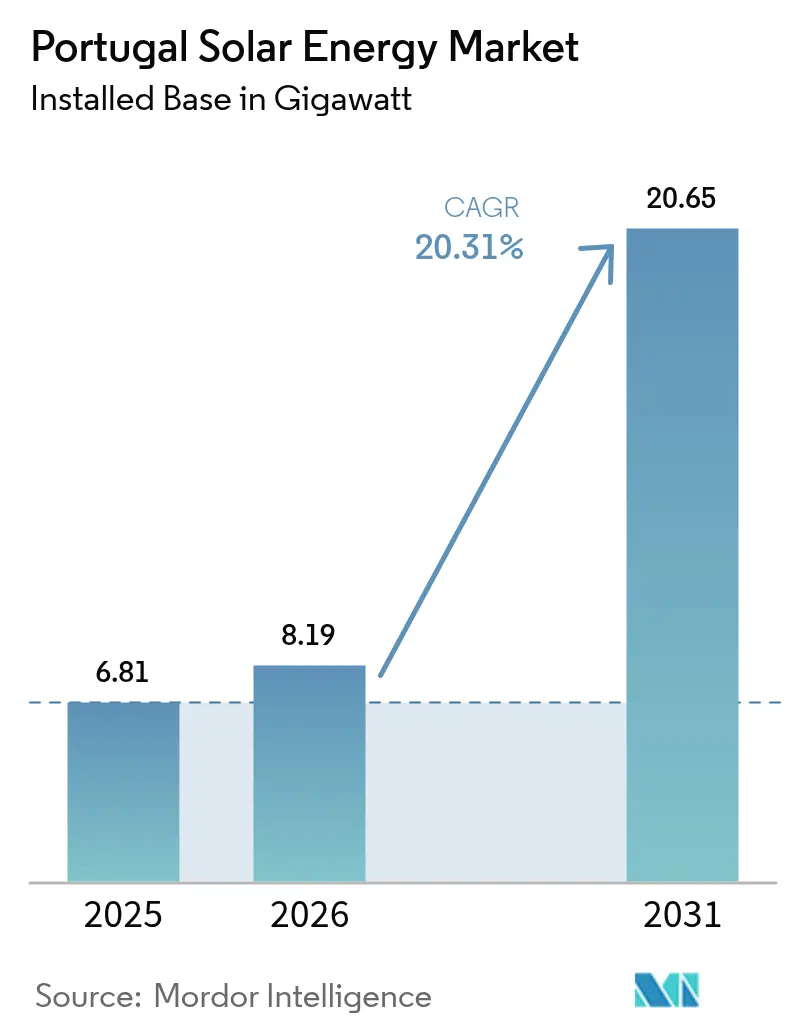

| Tamaño del mercado en el año base (2025) | 6.81 gigavatio |

| Volumen del Mercado (2026) | 8.19 gigavatio |

| Volumen del Mercado (2031) | 20.65 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 20.31% CAGR |

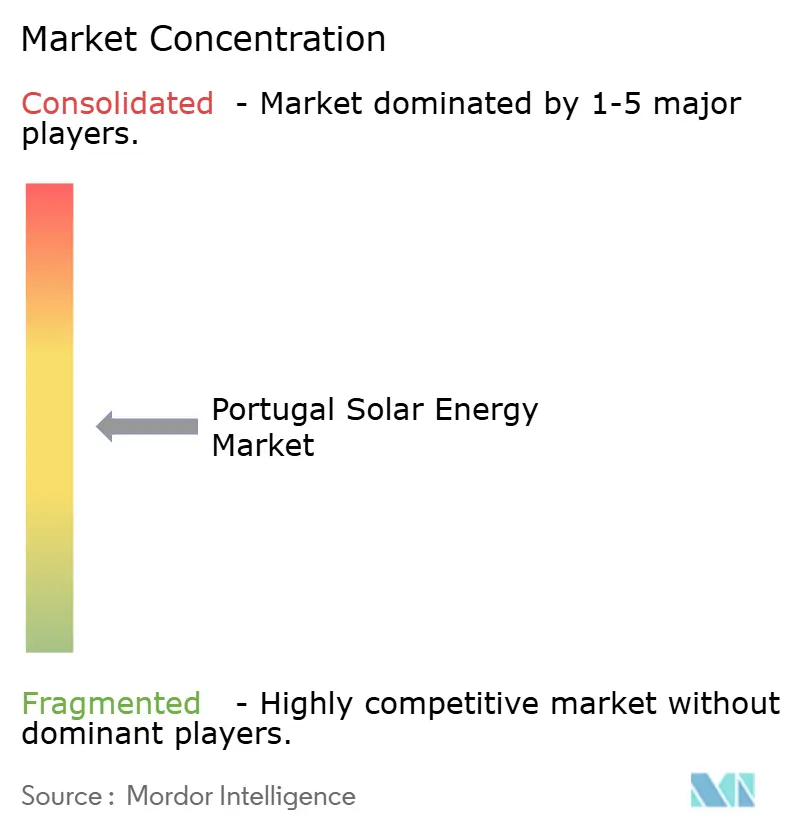

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía solar en Portugal por Mordor Intelligence

El tamaño del mercado de energía solar en Portugal fue valorado en 6,81 gigavatios en 2025 y se estima que crecerá de 8,19 gigavatios en 2026 para alcanzar 20,65 gigavatios en 2031, a una CAGR del 20,31% durante el período de pronóstico (2026-2031).

Las ganancias recientes provienen de los 1,77 GW añadidos en 2024, el pipeline vinculado a subastas que se alinea con el Plan Nacional de Energía y Clima 2030, y la liberación de 1,2 GW de capacidad de red tras el cierre de la central de carbón de Sines. Los precios de los módulos por debajo de USD 0,12 por W, la simplificación de licencias bajo el Decreto-Ley 99/2024, y un auge en los sistemas de autoconsumo han atraído tanto a fondos de infraestructura como a contratantes corporativos al mercado de energía solar en Portugal. La actividad competitiva se intensificó tras las adquisiciones completadas por Brookfield y EQT por un valor combinado de USD 3.910 millones, concentrando los pipelines a escala de servicios públicos entre los cinco principales desarrolladores. Mientras tanto, las señales de política, como la reversión del IVA para techos en julio de 2025, introducen incertidumbre a corto plazo; sin embargo, persiste el potencial alcista en proyectos de solar flotante, agrovoltaica y almacenamiento híbrido que alivian el riesgo de curtailment en la congestionada red del Alentejo.

Conclusiones clave del informe

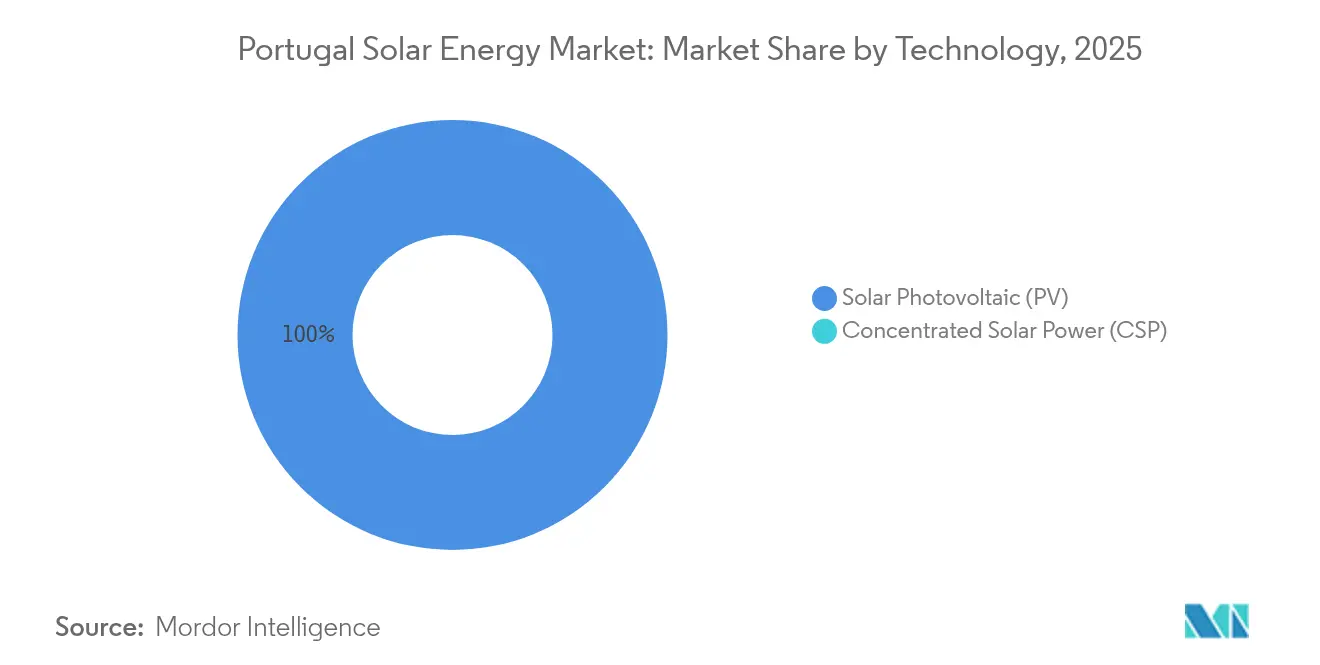

- Por tecnología, la energía solar fotovoltaica obtuvo el 100,00% de la cuota del mercado de energía solar en Portugal en 2025, mientras que la energía solar concentrada estuvo ausente.

- Por tipo de red, las instalaciones conectadas a la red representaron el 95,90% del tamaño del mercado de energía solar en Portugal en 2025; se proyecta que el nicho fuera de la red se expanda a una CAGR del 23,20% hasta 2031.

- Por usuario final, los activos a escala de servicios públicos controlaron una cuota del 84,50% del mercado de energía solar en Portugal en 2025, mientras que la capacidad residencial avanza a una CAGR del 24,30% hasta 2031 gracias al marco UPAC.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía solar en Portugal

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Subastas gubernamentales y objetivo solar del PNEC 2030 | +6.2% | Nacional (Alentejo, Ribatejo) | Largo plazo (≥ 4 años) |

| Caída de los precios de módulos y menor LCOE | +4.8% | Nacional; Azores, Madeira | Mediano plazo (2-4 años) |

| Impulso de los PPA corporativos | +3.5% | Lisboa, Oporto, a nivel nacional | Mediano plazo (2-4 años) |

| Capacidad de red liberada en Sines tras la salida del carbón | +2.9% | Alentejo, Setúbal | Corto plazo (≤ 2 años) |

| Auge del autoconsumo UPAC | +2.7% | Centros urbanos e industriales | Mediano plazo (2-4 años) |

| Despliegue de solar flotante y agrovoltaica | +1.1% | Alqueva, Cabril, sitios piloto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Subastas gubernamentales y objetivo solar del PNEC 2030

El objetivo de 20,8 GW para 2030 requiere adiciones anuales promedio de 2,5 GW, muy por encima del récord de 2024. Las subastas entre 2020 y 2023 adjudicaron 2,2 GW a algunas de las ofertas más bajas de Europa, reforzando el liderazgo en costes a largo plazo. Sin embargo, el aplazamiento de la subasta de 2024 reveló cuellos de botella en la conexión a la red, lo que llevó a los desarrolladores a pivotar hacia PPA bilaterales que intercambian la certeza de subasta por riesgo de contraparte. Las mejoras en subestaciones en el Alentejo se retrasan hasta 18 meses respecto a la puesta en servicio, subrayando el desajuste entre la ambición política y la preparación de infraestructuras. El mercado de energía solar en Portugal depende, por tanto, del refuerzo oportuno de la red para mantener intacta su curva de crecimiento.

Caída de los precios de módulos y menor LCOE

El exceso de oferta de polisilicio llevó los precios de los módulos a USD 0,10-0,12 por W en 2024, comprimiendo los LCOE a EUR 20-30 por MWh en zonas de alta irradiancia y haciendo que la energía solar fuera más barata que la eólica terrestre por primera vez en Portugal.(1)Agencia Internacional de la Energía, "World Energy Outlook 2024", iea.org Los desarrolladores especifican ahora módulos bifaciales y seguidores de un eje que elevan los rendimientos hasta un 20%, aunque los márgenes ultrabajos de los fabricantes podrían revertir las caídas de precios si surgen acciones comerciales o cierres de capacidad. Los proyectos contratados hasta 2025 están protegidos, pero las entregas de 2026 podrían enfrentarse a una nueva presión de costes, subrayando el riesgo de sincronización de adquisiciones para el mercado de energía solar en Portugal.

Impulso de los PPA corporativos

Más de 800 MW de contratación se cerraron a través de diez acuerdos en 2024, con precios contractuales de entre EUR 40-50 por MWh, aproximadamente la mitad del promedio mayorista de 2024. Los contratantes van desde cerámicas hasta agregaciones del sector público, diversificando la exposición crediticia. El emblemático PPA del sector público de 166 MW con eSPap ofrece un caso de referencia para estructuras de demanda agrupada, aunque replicarlas en el ámbito privado sigue siendo complejo. Esta oleada de PPA ancla los ingresos de los proyectos en el mercado y protege el mercado de energía solar en Portugal frente a los retrasos en las subastas.

Auge del autoconsumo UPAC

Los privilegios de medición neta impulsaron las instalaciones UPAC hasta 192.000 a finales de 2024, dado que las tarifas minoristas son de EUR 0,18 por kWh y la exención de las colas de acceso a la red. El cambio del IVA de julio de 2025, del 6% al 23%, aumentará el coste de un sistema de techo de 5 kW en EUR 600 y extenderá su período de recuperación más allá de siete años, lo que probablemente reducirá la demanda residencial. Los tejados comerciales esquivan el impacto del IVA, pero se enfrentan a restricciones estructurales, ya que solo el 35% de los tejados industriales en Lisboa y Oporto cumplen los criterios de idoneidad para instalaciones fotovoltaicas. No obstante, el autoconsumo sigue siendo una válvula de seguridad crucial que mantiene diversificado el mercado de energía solar en Portugal.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Congestión de la red y permisos lentos | -3.4% | Alentejo, Algarve, Beiras | Mediano plazo (2-4 años) |

| Entorno de financiación con tipos de interés elevados | -2.1% | A nivel nacional, proyectos en el mercado libre | Corto plazo (≤ 2 años) |

| Retorno del IVA sobre instalaciones fotovoltaicas residenciales al 23% | -1.6% | Zonas residenciales urbanas | Corto plazo (≤ 2 años) |

| Oposición local por uso del suelo y patrimonio | -0.9% | Periferia de Lisboa, Algarve, zonas rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Congestión de la red y permisos lentos

Las colas de conexión en la región del Alentejo se han extendido más allá de los 18 meses, y el plan de inversión de EUR 1.500-1.700 millones de REN no aliviará completamente los atrasos hasta 2027. Las reformas administrativas reducen el papeleo, pero persisten los cuellos de botella físicos, lo que obliga a los desarrolladores a aceptar el riesgo de curtailment o invertir en mejoras de subestaciones. Las evaluaciones medioambientales pueden añadir de seis a nueve meses cerca de zonas protegidas, y el mercado de energía solar en Portugal podría enfrentarse a una meseta a mediados de la década si se retrasa el refuerzo.

Entorno de financiación con tipos de interés elevados

Los recortes de tipos del BCE han comenzado, pero los costes de la deuda para la energía solar portuguesa se mantienen en un 4-6%, el doble de los niveles de 2021, recortando las TIR de los proyectos en el mercado libre en 200-300 puntos básicos.(2)Banco Central Europeo, "Decisiones de política monetaria 2024", ecb.europa.eu Los bancos ahora exigen un DSCR de 1,4x, presionando a los promotores más pequeños que carecen de solidez en el balance. A menos que los tipos bajen aún más, los vientos en contra de la financiación seguirán ensombreciendo el mercado de energía solar en Portugal hasta mediados de 2025.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por segmento

Por tecnología: El dominio del sistema fotovoltaico hace inviable la energía solar concentrada

La energía solar fotovoltaica capturó el 100,00% de la capacidad instalada en 2025 y está destinada a mantener esa posición, creciendo a una CAGR del 20,31% dentro del mercado de energía solar en Portugal. La convergencia de los costes de módulos y polisilicio ha ampliado la ventaja de la energía fotovoltaica sobre la energía solar concentrada, cuyos requisitos de irradiancia normal directa superan el perfil difuso de Portugal. Los módulos bifaciales ya representan el 60% de los envíos y, combinados con seguidores de un eje, ofrecen mejoras de rendimiento del 15-20% que compensan el leve riesgo de curtailment en la saturada red del Alentejo. Las células TOPCon y de unión heterogénea están llevando las eficiencias de conversión más allá del 24% y, cuando se combinan con inversores centrales que ofrecen funciones de servicios auxiliares, sustentan la próxima ola de eficiencia. Los híbridos de almacenamiento, como la batería de 17 MW de EDP en Alqueva, ilustran las rutas emergentes de apilamiento de valor que mitigan el riesgo de restricción de la red y anclan la competitividad a largo plazo de la industria de energía solar en Portugal.

El dominio absoluto de la energía fotovoltaica configura la dinámica de adquisiciones: los desarrolladores apuntan a mantener los costes de capital totales por debajo de EUR 500.000 por MW y a asegurar el suministro de módulos a precios de margen negativo antes de que posibles acciones comerciales restablezcan los costes. La energía solar concentrada permanece relegada y no hay proyectos piloto previstos hasta 2030, lo que indica que el mercado de energía solar en Portugal probablemente se mantendrá exclusivamente fotovoltaico en ausencia de un cambio significativo en la economía de la energía solar concentrada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de red: El nicho fuera de la red se expande

Los sistemas conectados a la red representaron el 95,90% del mercado de energía solar en Portugal en 2025, aprovechando la generosa medición neta y la compensación de red. La capacidad fuera de la red, aunque pequeña, registra una CAGR del 23,20% a medida que los territorios insulares y las granjas remotas adoptan microrredes de energía solar más batería cuando los costes de extensión de la red superan los USD 50.000 por km. El Decreto-Ley 15/2022 simplificó la concesión de licencias para sistemas de menos de 100 kW, impulsando la adopción entre viñedos y olivares que utilizan la energía solar para alimentar bombas de riego. Las soluciones híbridas diésel-fotovoltaica en las Azores desplazan hasta el 70% del combustible importado, validando la economía fuera de la red, donde los costes evitados de diésel ascienden a USD 0,22 por kWh.

Los autoconsumidores conectados a la red almacenan la generación excedente durante 12 meses, utilizando efectivamente la red como almacenamiento gratuito, pero la revisión tarifaria de ERSE de 2025 puede introducir cargos de capacidad que recorten del 10 al 15% los ahorros. Los usuarios fuera de la red se enfrentan a un mayor CAPEX en baterías, pero evitan el riesgo regulatorio. Como resultado, es probable que el mercado de energía solar en Portugal experimente una diversificación incremental fuera de la red que amortigüe los cambios de política en la medición neta.

Por usuario final: El auge residencial reconfigura la demanda

Los activos a escala de servicios públicos controlaron el 84,50% de la capacidad instalada en 2025; sin embargo, el segmento residencial se está expandiendo a una CAGR del 24,30% y está destinado a añadir una cuota desproporcionada de megavatios incrementales al mercado de energía solar en Portugal para 2031. Los propietarios de viviendas monetizan las tarifas minoristas casi el doble que los precios mayoristas, y la capacidad de esquivar las colas de la red agudiza la propuesta de valor. Los estudios de idoneidad para techos muestran que Lisboa y Oporto lideran la adopción, ayudados por subsidios municipales que cubren aproximadamente el 30% del coste inicial. El inminente aumento del IVA extenderá los plazos de recuperación más allá de siete años, moderando parte de la demanda, pero dejando los tejados comerciales y las instalaciones en suelo de uso comercial e industrial en gran medida ilesos.

Los sistemas corporativos e industriales se benefician de la alineación de la carga diurna y de estructuras de PPA que mitigan el riesgo de ingresos del proyecto. En 2024, las instalaciones de uso comercial e industrial aumentaron un 26,6% con ratios típicos de autoconsumo del 70-90%, y los PPA de Vidrala y Sakthi ilustran cómo la contratación industrial sustenta el crecimiento. Las construcciones a escala de servicios públicos siguen siendo el ancla de capacidad, con 1,2 GW en servicio en 2024; sin embargo, la generación distribuida está captando una cuota creciente de la inversión, consolidando un modelo de doble motor que sustenta el mercado de energía solar en Portugal.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

La región del Alentejo alberga el 54,20% de las adiciones a escala de servicios públicos debido a su alta irradiancia, cercana a 1.800 kWh/m², y a los bajos costes del suelo, que oscilan entre EUR 5.000 y EUR 10.000 por hectárea. Sin embargo, la subestación de Ferreira do Alentejo alcanzó el 95% de utilización en 2024, lo que obliga a los desarrolladores a financiar mejoras que cuestan hasta EUR 10 millones cada una. El Algarve añadió 280 MW, pero se enfrenta a conflictos de uso del suelo con el turismo y las zonas protegidas que cubren el 40% de su superficie. Lisboa y Oporto dominan el autoconsumo, albergando conjuntamente 120.000 sistemas UPAC. Las bonificaciones municipales impulsaron el impulso en 2024 y se espera que continúen en 2025.

Las Beiras están emergiendo como una frontera de crecimiento, impulsada por la energía solar flotante, especialmente el proyecto de 47,77 MW de Voltalia en Cabril, que evita el desplazamiento agrícola. En las Azores y Madeira, las instalaciones híbridas diésel-solar reducen las importaciones anuales de combustible por valor de EUR 150 millones, justificando los mayores costes de almacenamiento. Las regiones del norte, con menor irradiancia, atraen proyectos piloto de agrovoltaica que combinan el pastoreo y la generación, creando fuentes de ingresos duales para los agricultores y contribuyendo con megavatios incrementales al mercado de energía solar en Portugal.

Panorama regulatorio

Portugal continúa regulando el despliegue solar mediante la concesión de licencias liderada por la DGEG y la supervisión del mercado por parte de la ERSE, con la agenda de políticas vinculada al Plan Nacional de Energía y Clima actualizado (PNEC 2030). En 2026, la Lei n.o 29/2026 (23 de junio de 2026) actualizó el marco legal para los contratos de uso de energía renovable e introdujo un enfoque de aprobación tácita para la concesión de licencias de autoconsumo (UPAC), incluyendo un plazo máximo de 90 días para la concesión de licencias de autoconsumo basado en renovables, con el fin de reducir la friccion administrativa para la energía fotovoltaica distribuida.

La reforma de permisos también avanzó para proyectos de mayor escala. El Decreto-Lei n.o 130/2026 (29 de junio de 2026) transpuso disposiciones de la UE sobre Zonas de Aceleración de Energías Renovables (ZAER), permitiendo áreas designadas, incluidas en el mar o en aguas interiores, donde la concesión de licencias se simplifica. Para la energía fotovoltaica flotante que ya avanza mediante procesos respaldados por el gobierno, el Despacho n.o 126/MAEN/2026 (junio de 2026) concedió una extensión de 14 meses para los plazos del programa de subastas de energía solar flotante, mientras que la Portaria n.o 233/2026/1 (26 de mayo de 2026) estableció una tarifa de remuneración basada en el mercado para las plantas fotovoltaicas una vez finalizados los períodos iniciales de subvención, excluyendo explícitamente primas adicionales.

Panorama competitivo

Los cinco principales desarrolladores, EDP Renováveis, Iberdrola, Voltalia, Greenvolt y Acciona, controlan el 62% de los pipelines a escala de servicios públicos, situando al mercado de energía solar en Portugal en un nivel moderadamente concentrado. Las instalaciones residenciales y de uso comercial e industrial siguen estando fragmentadas entre más de 300 instaladores de ingeniería, aprovisionamiento y construcción de enfoque regional. Los grandes actores persiguen la integración vertical: EDP destinó EUR 2.500 millones a proyectos distribuidos, mientras que las empresas de nivel intermedio, como R.Power, se diferencian a través de la estructuración de PPA. Las adquisiciones de Greenvolt y Sonnedix en 2024 demuestran el apetito de los fondos de infraestructura por activos contratados, elevando los múltiplos de EBITDA a 12-14x y empujando a los desarrolladores más pequeños hacia estrategias de construcción y venta.

La tecnología sirve como campo de batalla. Los desarrolladores especifican módulos bifaciales combinados con seguidores para reducir el LCOE en EUR 2-3 por MWh. Los proveedores de inversores compiten por las funciones de soporte de red que desbloquean ingresos por servicios auxiliares de hasta EUR 10.000 por MW anuales. El exceso de oferta de módulos presiona los márgenes, pero los proveedores que ofrecen garantías de 25 a 30 años y garantías de producción del 90% ganan cuota residencial. Las normas de instaladores ISO 9001 de ERSE elevan los umbrales de entrada al mercado, desencadenando la consolidación entre los instaladores de tejados y profesionalizando el soporte posventa dentro del mercado de energía solar en Portugal.(4)Financial Times, "Brookfield compra Greenvolt por 2.100 millones de euros", ft.com

Líderes de la industria de energía solar en Portugal

SGS SA

Voltalia SA

Acciona SA

Gesto Energia SA

Iberdrola SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La ubicación acelerada y la concesión de permisos están creando oportunidades a corto plazo para proyectos a escala de servicios públicos que pueden asegurar el acceso a la red sin plazos administrativos de varios años. La implementación en junio de 2026 del Decreto-Lei n.o 130/2026 sobre Zonas de Aceleración de Energías Renovables (ZAER), junto con el proceso competitivo de junio de 2026 para identificar más de 1.000 áreas eólicas y solares cerca de la infraestructura de red existente, refuerza la capacidad de los desarrolladores para alinear la selección de terrenos con la viabilidad de conexión, un cuello de botella recurrente en Alentejo.

La hibridación y los nuevos modelos de construcción también están ampliando el conjunto invertible más allá de la energía fotovoltaica convencional montada en el suelo. Iniciativas anunciadas como el Clúster Alqueva-Portel propuesto por Chint Solar en Alentejo (1,25 GW de energía solar con 895 MW de almacenamiento en baterías) y grandes sistemas detrás del contador como el proyecto de la mina Neves-Corvo de 49 MWp, desarrollado por Boliden Somincor, EDP y Greenvolt (previsto para completarse en la segunda mitad de 2026), apuntan a un cambio hacia proyectos de servicios públicos respaldados por almacenamiento y sistemas distribuidos más grandes. En el lado de la implementación distribuida y regional, BNZ inauguró la planta Muro de 28,37 MWp en Trofa en junio de 2026 y ha comunicado un plan más amplio para desplegar nueve plantas solares bajo un programa de inversión de 600 millones de EUR, lo que indica un margen continuo para carteras multisitio más allá de los nodos meridionales más congestionados.

Desarrollos recientes del sector

- Junio de 2026: BNZ inauguró la planta solar Muro de 28,37 MWp en Trofa, ampliando su presencia operativa en Portugal a dos plantas (incluyendo Famalicao). La puesta en marcha respalda una estrategia multiactivo bajo un plan declarado de 600 millones de EUR para desplegar nueve plantas solares, añadiendo una vía creíble para capacidad incremental en el norte de Portugal, donde las restricciones de terreno y red difieren de las de Alentejo.

- Junio de 2025: Iberdrola firmó un PPA de 10 años con Gres Panaria Portugal para suministrar 92 GWh de electricidad fotovoltaica. El acuerdo refuerza la contratación corporativa como herramienta de bancabilidad para proyectos fuera de los calendarios de subastas y amplía la participación de la demanda industrial en el desarrollo solar de Portugal.

- Octubre de 2024: Acciona Energía firmó un PPA de 800 millones de EUR y 166 MW con la agencia del sector público eSPap, descrito como el mayor contrato público de energía renovable de Portugal. El acuerdo fortaleció la contratación de demanda agrupada como modelo para la contratación a largo plazo y proporcionó a los desarrolladores un canal de contratación adicional más allá de la exposición al mercado spot.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de energía solar de Portugal se define como la capacidad de energía solar instalada operando dentro de Portugal, rastreada en gigavatios y respaldada por las adiciones y retiros de proyectos a lo largo del tiempo.

Exclusiones de alcance: no contamos fuentes renovables no relacionadas (como la eólica o la hidroeléctrica) ni tratamos el gasto minorista general de electricidad como indicador del tamaño del mercado solar.

Descripción general de la segmentación

- Por tecnología

- Energía solar fotovoltaica

- Energía solar concentrada

- Por tipo de red

- Conectado a la red

- Fuera de la red

- Por usuario final

- Escala de servicios públicos

- Comercial e Industrial

- Residencial

- Por componente (Análisis cualitativo)

- Módulos/Paneles solares

- Inversores (de cadena, centrales, de microinversor)

- Sistemas de montaje y seguimiento

- Balance de sistema y componentes eléctricos

- Almacenamiento de energía e integración híbrida

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para construir la base fáctica de nuestro modelo, especialmente en lo relativo al historial de capacidad, el contexto de políticas y el progreso de la conexión a la red. Nos basamos en fuentes públicas como las actualizaciones por país del IEA PVPS, las estadísticas energéticas de Eurostat, las publicaciones del regulador portugués y del operador de red, y los conjuntos de datos de la Agencia Internacional de Energías Renovables, y luego cruzamos la información con comunicados de prensa y anuncios de adjudicación de proyectos.

Para evitar el doble conteo, las fuentes se examinaron en función de la sincronización y las definiciones. Algunas actualizaciones describen anuncios de proyectos en cartera, mientras que otras informan sobre capacidad puesta en servicio. Se utilizaron informes de empresas, presentaciones a inversores, sitios web de asociaciones y prensa de buena reputación para validar las fechas de puesta en marcha y los cambios de propiedad. En algunos casos, también utilizamos suscripciones de pago para datos financieros e inteligencia de empresas, además de bases de datos de patentes y vistas comerciales a nivel de envíos, para verificar la coherencia de los flujos de equipos cuando los datos públicos eran escasos. Las fuentes documentales aquí listadas son solo ilustrativas, y también se utilizaron otros documentos públicos durante la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en confirmar qué se está construyendo y poniendo en marcha realmente, y con qué rapidez los proyectos pasan de la adjudicación a la conexión a la red. Hablamos con desarrolladores, grupos de EPC, proveedores de equipos, financieros, empresas de servicios públicos y grandes compradores de energía en Portugal, y luego utilizamos verificaciones de seguimiento para poner a prueba supuestos clave, como el retraso en la puesta en marcha y los factores de capacidad típicos por tipo de planta.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXOs): 12% | |

| Nivel medio: 51% | Líderes funcionales/de unidad: 43% | |

| Actores más pequeños: 18% | Gerentes: 45% |

Dimensionamiento y previsión del mercado

La lógica central de dimensionamiento se construye utilizando un enfoque de arriba hacia abajo, en el que las series temporales de capacidad instalada nacional y las adiciones anuales se reconstruyen a partir de estadísticas energéticas oficiales y señales de conexión a la red, y luego se alinean con los años del estudio. Una vez establecida esa base, los totales se corroboran mediante aproximaciones selectivas de abajo hacia arriba, como la agregación de una muestra de plantas puestas en servicio, la verificación de las adjudicaciones de subastas que alcanzaron la COD, y la validación de bloques de MW y calendarios típicos a través de conversaciones con el canal.

Se utilizaron varios insumos de mercado (ilustrativos, no exhaustivos), incluida la cartera de puesta en servicio de energía fotovoltaica solar, los volúmenes de adjudicación de subastas frente a la COD realizada, el progreso de la cola de conexión a la red, los rangos de tamaño típicos de planta para sistemas de servicios públicos y distribuidos, y los supuestos de rendimiento esperados, como los rangos de factor de capacidad que varían con el seguimiento solar y la irradiación. Cuando la información pública presentaba lagunas, aplicamos reglas de sincronización conservadoras de manera explícita, y luego volvimos a comprobar los totales con la retroalimentación de las entrevistas para que la serie final siga siendo reproducible.

Para la previsión, se utilizó el análisis de escenarios, ya que las restricciones de políticas y de red pueden modificar rápidamente el ritmo de despliegue. En cada escenario, las adiciones anuales se ajustan utilizando variables como los calendarios de subastas, el rendimiento de la concesión de permisos, la preparación de la transmisión y el apetito de financiación, y luego se cotejan con lo que los entrevistados consideran ejecutable en los próximos años.

Validación de datos y ciclo de actualización

Los resultados se validan mediante un conjunto de verificaciones cruzadas antes de su aprobación final, de modo que la narrativa coincida con las cifras y las cifras coincidan con señales observables. Las trayectorias de capacidad se comparan con indicadores independientes, como anuncios de puesta en marcha, actualizaciones de red e hitos de política, y luego se revisan y corrigen los saltos o caídas inusuales si provienen de cambios de definición o proyectos puntuales.

Se realiza una segunda revisión por parte de un analista para comprobar la aritmética, la asignación de años y la razonabilidad de los supuestos, y se activan llamadas de seguimiento cuando un insumo clave presenta alta incertidumbre o cuando el modelo entra en conflicto con un dato público confiable. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurre un evento material, como el resultado de una subasta importante, un cambio de norma que afecte al autoconsumo, o un cambio visible en los plazos de conexión a la red. Justo antes de la entrega, se realiza una última revisión para que los clientes reciban la visión más actual disponible.

Tamaño del mercado de energía solar de Portugal según Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la energía solar en Portugal no siempre coinciden, incluso cuando se citan los mismos años, porque la unidad de medida y la actividad contabilizada pueden diferir. Algunas fuentes dimensionan la energía solar en términos de ingresos, otras hacen seguimiento de la capacidad instalada, y algunas incluyen expectativas de cartera en lo que parece ser una cifra de mercado actual.

Las diferencias suelen provenir de decisiones de alcance que parecen menores pero que cambian los totales rápidamente, como contabilizar solo la capacidad operativa frente a agregar proyectos planificados, tratar los sistemas distribuidos como parte del total frente a aislarlos, y aplicar diferentes reglas de sincronización de puesta en marcha. El año de referencia de la moneda y el tratamiento de la inflación también pueden alterar las cifras basadas en ingresos, y la periodicidad de actualización importa porque este mercado puede cambiar justo después de subastas y decisiones de red. Algunas estimaciones externas también incorporan un gasto solar más amplio, como módulos y servicios en distintas aplicaciones. En Mordor Intelligence, la cifra está vinculada a la capacidad solar instalada en operación en Portugal y se actualiza mediante verificaciones de puesta en marcha y conexión a la red, en lugar de gasto planificado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,01 mil millones de USD (2025) | |

| Editorial del sector A | 1,16 mil millones de USD (2025) | Utiliza una definición de energía solar basada en ingresos que puede incluir aplicaciones de uso final y categorías de gasto más amplias, por lo que no es directamente comparable con un tamaño de mercado basado en capacidad (GW). |

| Grupo de investigación comercial B | 0,01 mil millones de USD (2024) | Menciona el seguimiento de ingresos y volumen, pero no divulga claramente el tamaño numérico del mercado de 2024 en el resumen accesible, y también utiliza diferentes divisiones de tipo que pueden alterar lo que se contabiliza como energía solar. |

La comparación muestra que la mayor parte de la dispersión se explica por la elección de la unidad y lo que cada editorial decide contabilizar como actividad de mercado. Al mantener el modelo anclado a la capacidad instalada y validar la sincronización mediante verificaciones prácticas, la estimación permanece trazable a insumos claros y puede repetirse cada año sin depender de supuestos de ingresos poco claros.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de energía solar en Portugal en 2026?

La capacidad instalada se situó en 8,19 GW en 2026 y está en camino de alcanzar los 20,65 GW en 2031.

¿Cuál es la CAGR prevista para la energía solar en Portugal entre 2026 y 2031?

Se proyecta que la capacidad se expanda a una CAGR del 20,31% durante el período 2026-2031.

¿Qué tecnología domina los nuevos proyectos solares en Portugal?

Los sistemas fotovoltaicos tienen una cuota del 100,00%, y los módulos bifaciales y los seguidores de un eje se están convirtiendo en estándar en las construcciones a escala de servicios públicos.

¿Por qué son importantes los PPA corporativos en Portugal?

Proporcionan certeza de ingresos a los desarrolladores y fijan los costes de electricidad por debajo de las tarifas mayoristas para los contratantes, respaldando más de 800 MW de acuerdos en 2024.

¿Qué riesgos podrían frenar el crecimiento solar futuro?

La congestión de la red, los elevados costes de financiación y el aumento del IVA de julio de 2025 sobre los sistemas residenciales son los principales vientos en contra.

¿Dónde están las mejores oportunidades fuera de los proyectos en suelo?

La energía solar flotante en embalses y las instalaciones agrovoltaicas que combinan agricultura y generación son nichos emergentes de alto crecimiento.

Última actualización de la página el: