Tamaño y Cuota del Mercado de Energía de Portugal

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

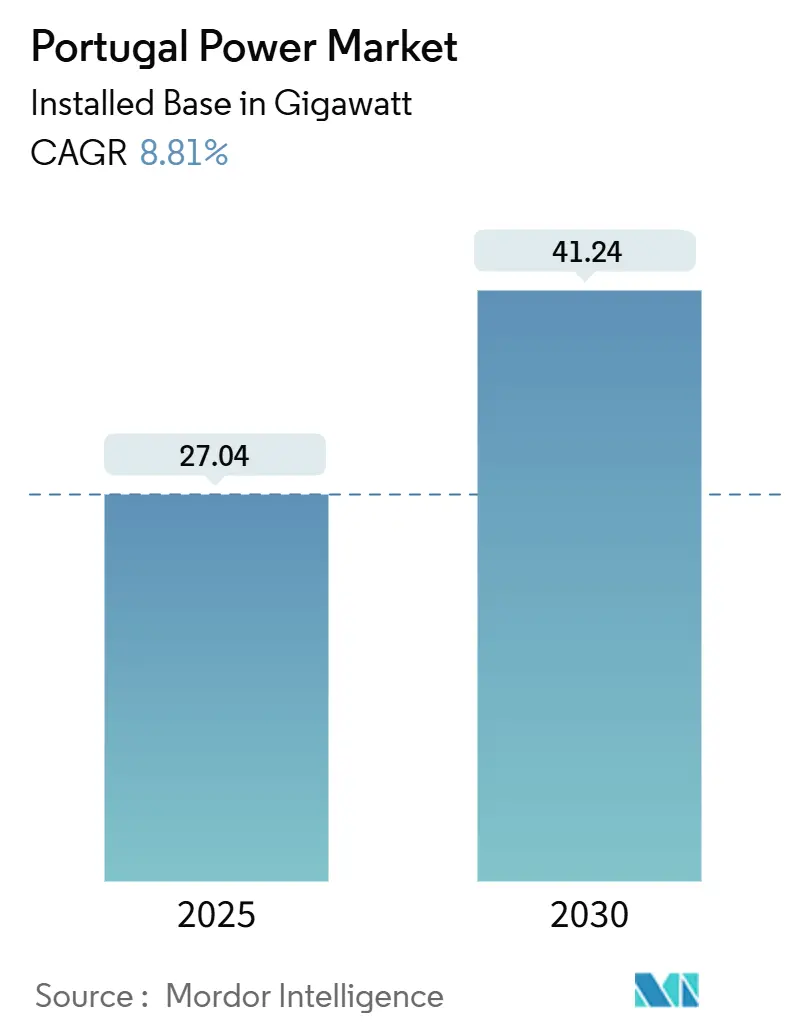

| Volumen del Mercado (2025) | 27.04 gigavatio |

| Volumen del Mercado (2030) | 41.24 gigavatio |

| Tasa de crecimiento (2025 - 2030) | 8.81% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía de Portugal por Mordor Intelligence

Se espera que el tamaño del Mercado de Energía de Portugal en términos de base instalada crezca de 27,04 gigavatios en 2025 a 41,24 gigavatios en 2030, a una CAGR del 8,81% durante el período de pronóstico (2025-2030).

La rápida expansión de la energía solar fotovoltaica (FV), la generación hidroeléctrica constante y una cartera de proyectos de energía eólica marina flotante de 9,4 GW sustentan las cifras principales, mientras que las mejoras en la red de transmisión respaldadas por el Banco Europeo de Inversiones (BEI) refuerzan la resiliencia de la red. Los objetivos del Plan Nacional de Energía y Clima (PNEC) 2030, que buscan alcanzar una cuota del 80% de electricidad renovable, constituyen el principal catalizador de política, respaldados por tarifas de subasta de récord mundial que continúan atrayendo a desarrolladores internacionales. El crecimiento de la demanda proviene de grandes proyectos de centros de datos e hidrógeno verde a lo largo de la costa atlántica, lo que lleva a las empresas de servicios públicos a firmar acuerdos de compra de energía limpia (PPA) disponibles las 24 horas del día, los 7 días de la semana, que combinan solar, eólica y almacenamiento. El extenso parque de embalses de la energía hidroeléctrica proporciona flexibilidad de respuesta rápida, mientras que los sistemas de bombeo hidráulico y baterías mitigan el riesgo de vertimiento a medida que los recursos variables representan más del 70% de la generación. A pesar del claro impulso, el mercado de energía portugués enfrenta obstáculos derivados de retrasos en los permisos, congestión en la red rural y una limitada interconexión transfronteriza con España, factores que pueden moderar la entrega a corto plazo de la capacidad subastada.

Conclusiones Clave del Informe

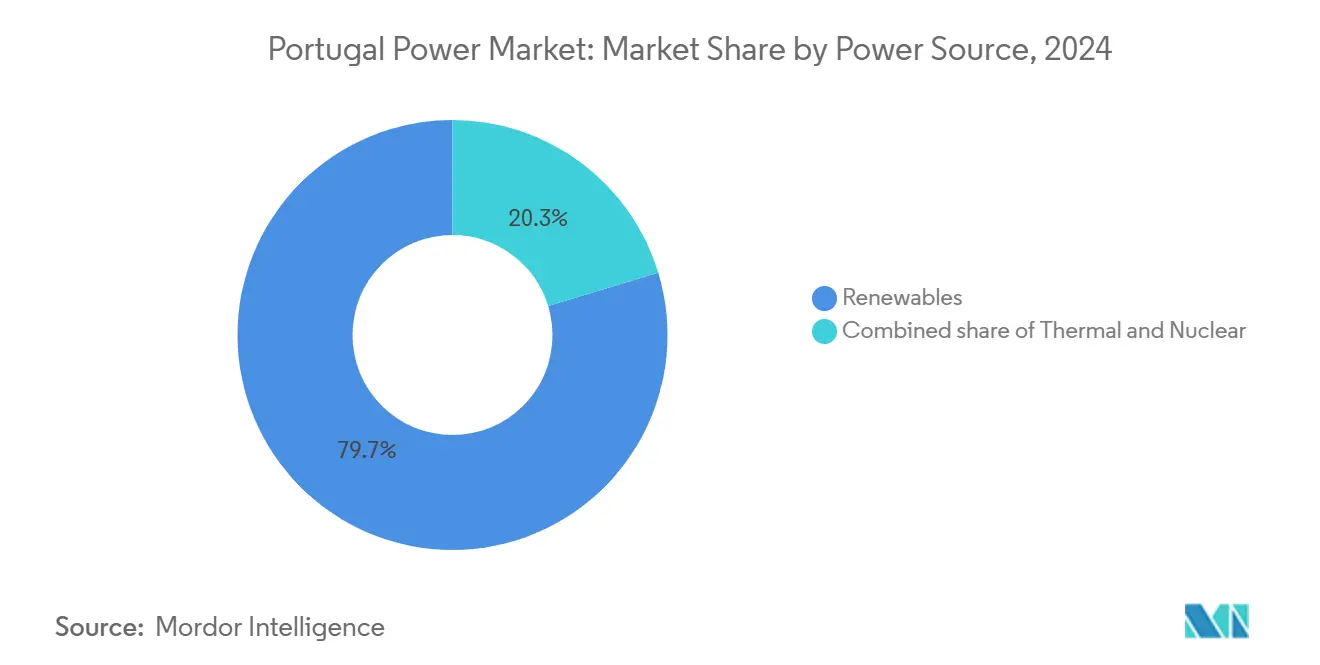

- Por fuente de energía, las renovables representaron el 79,7% de la cuota del mercado de energía de Portugal en 2024, mientras que se prevé que la energía solar FV registre una CAGR del 10,7% entre 2025 y 2030, la más rápida entre todas las tecnologías.

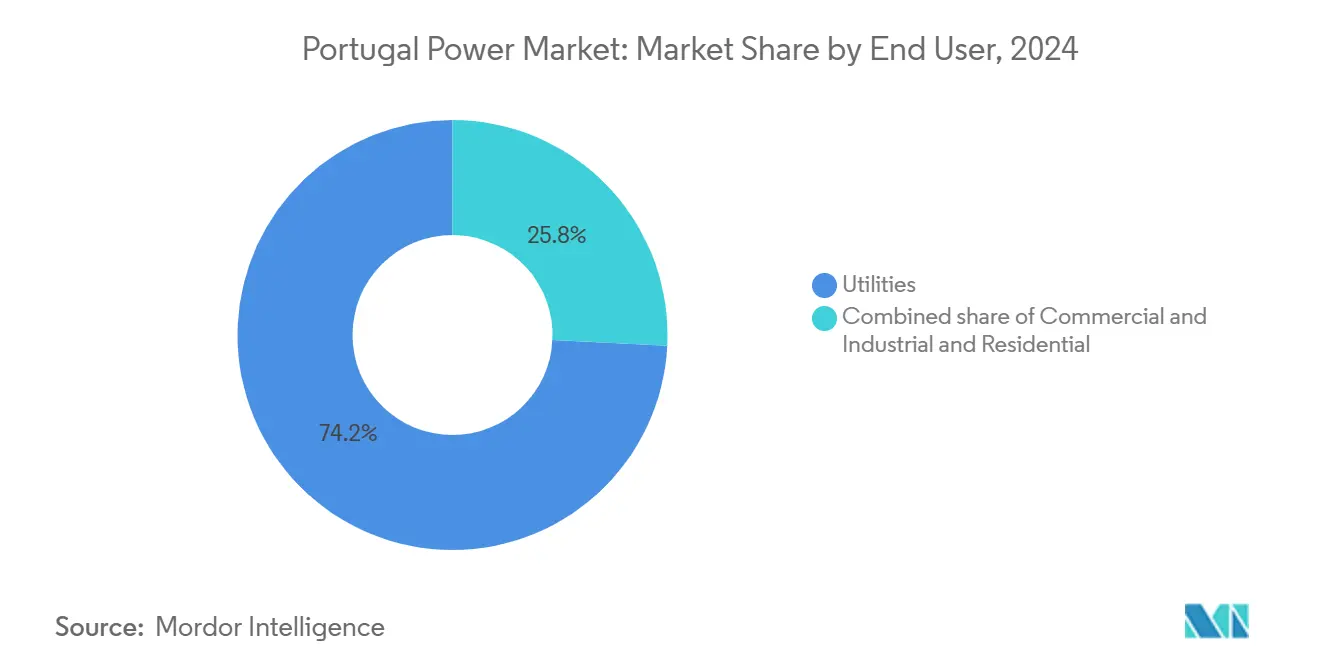

- Por usuario final, las empresas de servicios públicos lideraron con el 74,2% de la demanda en 2024, mientras que se proyecta que el segmento residencial se expanda a una CAGR del 10,5% hasta 2030, impulsado por la adopción de energía solar distribuida.

Tendencias e Información del Mercado de Energía de Portugal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Cartera acelerada de subastas de energías renovables para cumplir los objetivos del PNEC 2030 | +2.1% | Nacional, concentrado en Alentejo y Algarve | Mediano plazo (2-4 años) |

| Rápida caída del LCOE de la energía solar FV ibérica y la energía eólica terrestre | +1.6% | Nacional, con mayor impacto en las regiones del sur | Corto plazo (≤ 2 años) |

| Refuerzo de la red financiado por la UE y mejoras en la interconexión con España | +1.2% | Nacional, con enfoque transfronterizo en las regiones del norte | Largo plazo (≥ 4 años) |

| PPA de energía solar combinada con almacenamiento que habilitan energía verde las 24 horas del día, los 7 días de la semana | +0.9% | Nacional, adopción temprana en zonas industriales | Mediano plazo (2-4 años) |

| Auge de centros de datos e hidrógeno verde en la costa atlántica | +0.8% | Costa atlántica, concentrado en las regiones de Sines y Oporto | Mediano plazo (2-4 años) |

| Próximas subastas de energía eólica marina flotante que desbloquean una cartera de más de 10 GW | +0.7% | Regiones costeras, principalmente atlántico norte y central | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cartera Acelerada de Subastas de Energías Renovables para Cumplir los Objetivos del PNEC 2030

La licitación solar de Portugal en 2020 se adjudicó a EUR 11,14/MWh, un 25% por debajo del récord mundial anterior, consolidando la reputación del país en materia de subastas ultracompetitivas.[1]Gobierno de Portugal, "La Nueva Subasta Solar Garantiza Ahorros Anuales de 372 Millones a los Consumidores," portugal.gov.pt Aunque las extensiones de plazo —ya siete desde 2020— evidencian cuellos de botella en la ejecución, la cartera supera los 10 GW de capacidad contratada. Las normas revisadas para la subasta de energía eólica marina de octubre de 2025 tienen como objetivo adjudicar 9,4 GW de emplazamientos flotantes, basándose en los cinco años de rendimiento de WindFloat Atlantic. El impulso de las subastas posiciona al mercado de energía portugués como un destino preferente para los fondos globales de infraestructura, siempre que se agilicen las colas de conexión a la red y las aprobaciones municipales.

Rápida Caída del LCOE de la Energía Solar FV Ibérica y la Energía Eólica Terrestre

Los módulos solares ya se adjudican en licitaciones ibéricas por debajo de los EUR 20/MWh, lo que refleja bajos costes de arrendamiento de terrenos y abundante irradiación; el 86% de las incorporaciones de energías renovables en 2024 correspondieron a esta tecnología. El complejo de 272 MWp de Azambuja de Neoen ejemplifica los megaproyectos bancables, mientras que la licencia de Iberdrola para el mayor parque eólico terrestre del país mantiene la relevancia de la eólica. Una reducción del 3,4% en las tarifas minoristas reguladas confirma el traslado al consumidor de un menor LCOE, incluso cuando las tarifas de acceso a la red crean una categoría premium para los proyectos con permisos previos.

Refuerzo de la Red Financiado por la UE y Mejoras en la Interconexión con España

REN obtuvo un préstamo verde de EUR 450 millones del BEI para su plan de expansión 2022-2026, que añade 4,2 GW de capacidad de transmisión adicional.[2]Banco Europeo de Inversiones, "Acuerdo de Préstamo Verde de REN," eib.org Una nueva línea de 400 kV, prevista para su finalización a finales de 2025, aumentará el intercambio entre España y Portugal en 1.000 MW, un paso hacia el objetivo de interconexión del 15% de la UE. La automatización complementaria a nivel de distribución y las subastas de flexibilidad de E-Redes demuestran una adopción temprana de los mercados de respuesta a la demanda, reforzando la reputación del mercado de energía de Portugal como banco de pruebas para las redes inteligentes.

PPA de Energía Solar Combinada con Almacenamiento que Habilitan Energía Verde las 24 Horas del Día, los 7 Días de la Semana

Las subvenciones gubernamentales de EUR 100 millones en 2024 financiaron 43 proyectos de baterías con un total de 500 MW, habilitando plantas híbridas que se comprometen con el suministro continuo. EDP y Siemens Energy estructuraron un acuerdo de 180 MW para el módulo de centro de datos SIN02, que combina FV, eólica y baterías en un único acuerdo a precio fijo. Estas estructuras aumentan la certeza de venta y elevan al mercado de energía de Portugal como exportador de electrones verdes disponibles las 24 horas del día, los 7 días de la semana hacia clústeres industriales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Prolongado proceso de permisos medioambientales y municipales | -1.7% | Nacional, más severo en áreas protegidas | Corto plazo (≤ 2 años) |

| Capacidad transfronteriza restringida que causa dependencia de las importaciones | -1.0% | Nacional, con enfoque en la frontera norte | Mediano plazo (2-4 años) |

| Congestión de la red de media tensión rural en Alentejo/Algarve | -0.8% | Regiones del sur, concentrado en zonas rurales | Mediano plazo (2-4 años) |

| Riesgo de vertimiento por excedente hidroeléctrico estacional | -0.5% | Regiones norte y central con grandes embalses | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prolongado Proceso de Permisos Medioambientales y Municipales

El caso judicial del Ministerio Público contra el plan solar de 1.000 hectáreas de Iberdrola, que requeriría la tala de 1,5 millones de árboles, pone de relieve el escrutinio medioambiental. El consejero delegado de EDP califica la burocracia como el principal obstáculo para el desarrollo de energía limpia en la UE, citando ciclos de proyecto de 89 meses que socavan la economía de las subastas. Las objeciones de las comunidades en el Alentejo y el norte montañoso intensifican el desafío, en particular para las nuevas zonas de energía eólica marina que deben negociar los intereses pesqueros y de hábitat marino.

Capacidad Transfronteriza Restringida que Causa Dependencia de las Importaciones

La interconexión de Portugal se mantiene en el 3% de la capacidad instalada, una quinta parte del objetivo de la UE, lo que limita la exportación del excedente de FV al mediodía. El apagón ibérico de abril de 2025, ocurrido durante una penetración de energías renovables del 78%, subrayó la vulnerabilidad del sistema sin equilibrio externo.[3]Instituto Baker, "Apagón de la Península Ibérica," bakerinstitute.org Persisten diferenciales de precio de EUR 1,34/MWh con España, lo que reduce el arbitraje y diluye los rendimientos de los inversores, mientras que la reticencia de Francia a respaldar nuevas líneas en los Pirineos restringe la futura expansión de capacidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Energía: Las Renovables Dominan la Trayectoria de Crecimiento

Las renovables representaron el 79,7% de la cuota del mercado de energía de Portugal en 2024, lo que refleja los embalses hidroeléctricos, la energía eólica terrestre madura y un parque solar en rápido crecimiento. La energía solar FV captó el 86% de las nuevas instalaciones y está en camino de alcanzar una CAGR del 10,7%, asegurando el mayor crecimiento incremental en el mercado de energía portugués hasta 2030. La eólica contribuye con un constante 27% de la energía verde, con las perspectivas de la eólica marina flotante preparadas para desbloquear más de 10 GW de capacidad adicional en la próxima década.

La hidroeléctrica sigue siendo fundamental para la inercia y la reducción de picos; las precipitaciones de 2024 rellenaron los embalses e impulsaron las operaciones de Alqueva. Las mejoras en el bombeo hidráulico, como la extensión de 520 MW de Alqueva II, proporcionan respuesta rápida para integrar el excedente de FV. Las plantas de gas natural cubren ahora solo el 20,3% de la capacidad instalada y cada vez más proporcionan apoyo de punta en lugar de carga base. La biomasa, la energía de residuos y la geotérmica a pequeña escala completan la combinación, contribuyendo con un constante 6%, y reforzando la diversidad del suministro en el mercado de energía portugués.

Nota: Las cuotas de los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Empresas de Servicios Públicos Lideran Mientras el Segmento Residencial se Acelera

Las empresas de servicios públicos representaron el 74,2% de la demanda de electricidad en 2024, lo que refleja el despacho centralizado y la intensidad de capital de los activos a gran escala en manos de EDP y REN. Sin embargo, se proyecta que el segmento residencial avance a una CAGR del 10,5%, impulsado por las subvenciones para FV en tejados y los modelos de comunidades energéticas en los municipios del Algarve.[4]Servicio de Estudios del Parlamento Europeo, "Informe sobre Energía Renovable en Portugal," europarl.europa.eu La carga comercial e industrial crece al mismo ritmo que los proyectos de centros de datos e hidrógeno, ejemplificada por el compromiso de PPA a largo plazo de 1,2 GW de Start Campus.

Los compradores corporativos prefieren cada vez más contratos híbridos de energía solar combinada con almacenamiento que garanticen el suministro de energía limpia las 24 horas del día, los 7 días de la semana, como lo demuestra la cartera global de PPA de EDP de 15 GW, que asigna más del 20% al consumo de centros de datos. Los clientes residenciales se benefician de un plan de subvenciones para almacenamiento de EUR 100 millones que financia baterías domésticas combinadas con FV, ampliando la participación de los prosumidores y modificando los perfiles de demanda pico en el sector de la energía de Portugal.

Nota: Las cuotas de los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El litoral atlántico goza de una irradiación solar superior y velocidades de viento de clase II, lo que posiciona a Alentejo y Algarve como epicentros de la FV, anclados por el complejo Santa de 181 MW de Akuo.[5]TaiyangNews, "Akuo Completa una Planta Solar de 181 MW," taiyangnews.info Sin embargo, las líneas rurales de media tensión se saturan rápidamente, lo que obliga a los desarrolladores a cofinanciar mejoras o a reorientarse hacia el consumo in situ. Las cuencas fluviales del norte capturan casi la mitad de la producción hidroeléctrica a través de 66 plantas en cascada en el Duero, lo que otorga proximidad a las interconexiones con España que mejoran la flexibilidad del despacho.

Sines se ha convertido en el núcleo de la transición, albergando el principal terminal de GNL de Portugal y el campus de datos SIN01-SIN05, que requerirá 1,2 GW de suministro renovable. El calado de aguas profundas del puerto y los puntos de conexión a la red atraen a consorcios de electrolizadores que buscan exportar amoníaco al noroeste de Europa. Los municipios costeros están impulsando comunidades energéticas, con siete ayuntamientos del Algarve que agrupan FV en tejados y almacenamiento para reducir los picos durante la temporada turística.

La cartografía de recursos de la energía eólica marina flotante destaca las costas norte y central próximas a Viana do Castelo, donde las profundidades de 100 metros y los vientos de 10 m/s coinciden con los puntos de conexión a la red en tierra. Estas áreas acogerán las primeras rondas de subasta y consolidarán a Portugal como el análogo atlántico del clúster ScotWind de Escocia, potenciando aún más la diversidad geográfica del mercado de energía de Portugal.

Panorama Competitivo

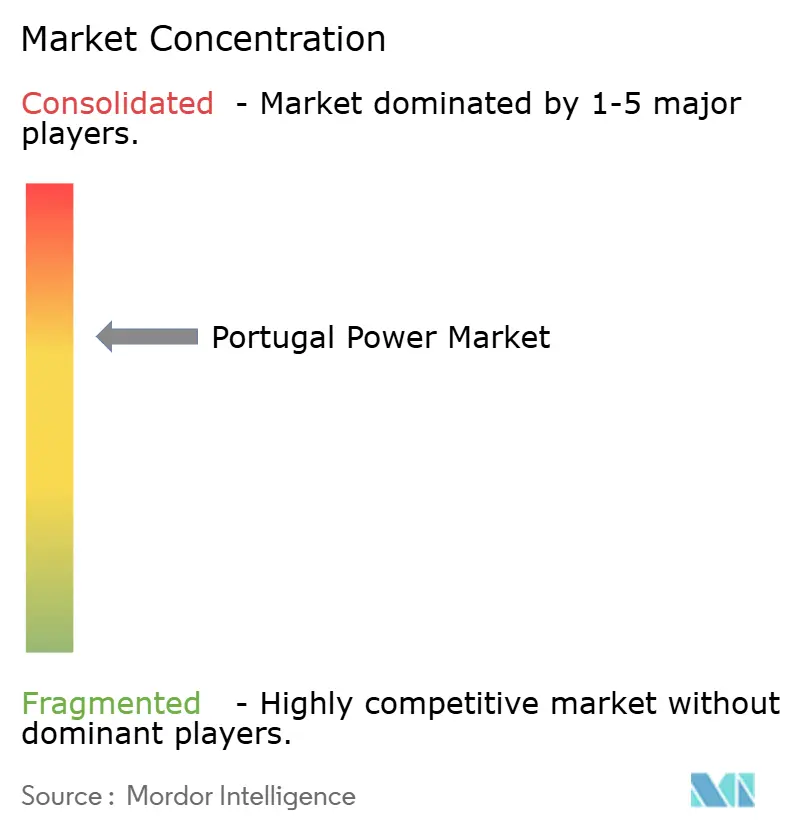

El mercado de energía portugués exhibe una concentración moderada, con EDP controlando el 76% de la capacidad renovable instalada y REN operando la única concesión de transmisión. Iberdrola, Voltalia, Greenvolt y Acciona Energía forman un segundo nivel de desarrolladores que amplían carteras de energía solar, eólica y almacenamiento que erosionan la cuota de los operadores establecidos. Las alianzas estratégicas proliferan: Iberdrola invierte capital de riesgo en tecnología limpia local, mientras que EDP aprovecha un préstamo del BEI de EUR 700 millones para reforzar las redes del sur de Europa.[6]Iberdrola, "Inversión en Empresas Emergentes Portuguesas," iberdrola.com

La adopción tecnológica diferencia las estrategias. Los operadores establecidos aprovechan los activos hidroeléctricos y de subestaciones heredados para combinar el almacenamiento por bombeo con la FV, mientras que los nuevos participantes se centran en energías renovables puras, financiadas mediante modelos de rotación de activos. La cartera de baterías de 2,6 GW de Greenvolt ejemplifica un giro hacia la monetización de los servicios de red, ampliando así la base de ingresos del mercado de energía portugués en los servicios auxiliares.

La complejidad regulatoria y la escasez de nodos de red favorecen a los operadores experimentados, pero la liberalización de las subastas y el apetito por los PPA corporativos reducen las barreras de entrada para especialistas de nicho en cimentaciones flotantes o integración de electrolizadores. A medida que comiencen las licitaciones de energía eólica marina, las configuraciones de consorcios que incluyan fabricantes de turbinas, fabricantes de cables y operadores portuarios podrían superar a las propuestas de una sola empresa de servicios públicos, reconfigurando el equilibrio competitivo sin desmantelar la integración vertical de los operadores establecidos.

Líderes del Sector de Energía de Portugal

Acciona SA

Finerge SA

Iberdrola SA

Energias de Portugal

Aquila Capital

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Neoen ha inaugurado un complejo solar de 272 MWp en Azambuja, Portugal, con el 80% de su producción vendida al gobierno portugués bajo dos acuerdos de compra de energía (PPA) a 15 años. El 20% restante de la energía, junto con sus correspondientes certificados de origen, se comercializa en el mercado eléctrico.

- Mayo de 2025: Start Campus lanzó el módulo de centro de datos SIN01 en Sines como parte de un campus de capacidad de TI de EUR 8.500 millones y 1,2 GW.

- Abril de 2025: Greenvolt desinvirtió su parque eólico Pelplin de 83,2 MW en Polonia a Enea Nowa Energia por EUR 174,4 millones. Esta venta forma parte de la estrategia de Greenvolt para monetizar activos en las etapas de Listo para Construir (RtB) o Fecha de Entrada en Operación Comercial (COD), permitiéndoles reinvertir en otros proyectos, específicamente en almacenamiento de energía.

- Marzo de 2025: Greenvolt Group ha firmado un acuerdo con BYD Energy Storage de China para desarrollar hasta 400 MW/1,6 GWh de proyectos de sistemas de almacenamiento de energía en baterías (BESS) en Polonia. El acuerdo, liderado por la plataforma Greenvolt Power, abarca el diseño y la operación de instalaciones BESS en dos ubicaciones: Turosn Koscielna y Nowa Wies Elcka, cada una con una capacidad de 200 MW/800 MWh.

- Enero de 2025: el Ministerio de Medio Ambiente y Energía aprobó 43 planes de almacenamiento, con un total de 500 MW, financiados con EUR 100 millones del Plan de Recuperación y Resiliencia.

Alcance del Informe del Mercado de Energía de Portugal

La generación de energía puede describirse como la producción de electricidad mediante diversos tipos de tecnología, incluyendo térmica, solar, eólica, hidroeléctrica y nuclear. El informe del mercado de energía de Portugal incluye:

| Térmica (Carbón, Gas Natural, Petróleo y Diésel) |

| Nuclear |

| Renovables (Solar, Eólica, Hidroeléctrica, Geotérmica, Biomasa y Residuos, Maremotriz) |

| Empresas de Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Transmisión de Alta Tensión (Superior a 230 kV) |

| Subtransmisión (69 a 161 kV) |

| Distribución de Media Tensión (13,2 a 34,5 kV) |

| Distribución de Baja Tensión (<1 kV) |

| Por Fuente de Energía | Térmica (Carbón, Gas Natural, Petróleo y Diésel) |

| Nuclear | |

| Renovables (Solar, Eólica, Hidroeléctrica, Geotérmica, Biomasa y Residuos, Maremotriz) | |

| Por Usuario Final | Empresas de Servicios Públicos |

| Comercial e Industrial | |

| Residencial | |

| Por Transmisión y Distribución (Solo Análisis Cualitativo) | Transmisión de Alta Tensión (Superior a 230 kV) |

| Subtransmisión (69 a 161 kV) | |

| Distribución de Media Tensión (13,2 a 34,5 kV) | |

| Distribución de Baja Tensión (<1 kV) |

Preguntas Clave Respondidas en el Informe

¿Cuál es la capacidad de generación instalada de Portugal en 2025?

La red totaliza 27,04 GW, con planes de expansión que apuntan hacia 41,24 GW para 2030.

¿Qué tecnología añadirá más capacidad en Portugal para 2030?

La energía solar FV lidera, con una CAGR proyectada del 10,7% hasta 2030 gracias a las tarifas de subasta históricamente bajas y los rápidos calendarios de construcción.

¿Por qué experimentó Portugal el apagón de abril de 2025?

El evento se debió a una penetración de energías renovables del 78% sin un equilibrio transfronterizo adecuado ni servicios de estabilidad de la red.

¿Qué impulsa el crecimiento de la electricidad residencial en Portugal?

Las subvenciones para FV en tejados, los proyectos de comunidades energéticas y las subvenciones para baterías domésticas aceleran la adopción residencial.

¿Cuánta capacidad de energía eólica marina tiene como objetivo Portugal?

Las subastas gubernamentales tienen como objetivo adjudicar 9,4 GW de capacidad de energía eólica marina flotante para 2030, basándose en el éxito de WindFloat Atlantic.

¿Quién domina el mercado de generación renovable de Portugal?

EDP controla el 76% de la capacidad renovable instalada y generó el 91% de electricidad renovable en el primer trimestre de 2025.

Última actualización de la página el: