Tamaño y Participación del Mercado de Pavimentadoras de Asfalto

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

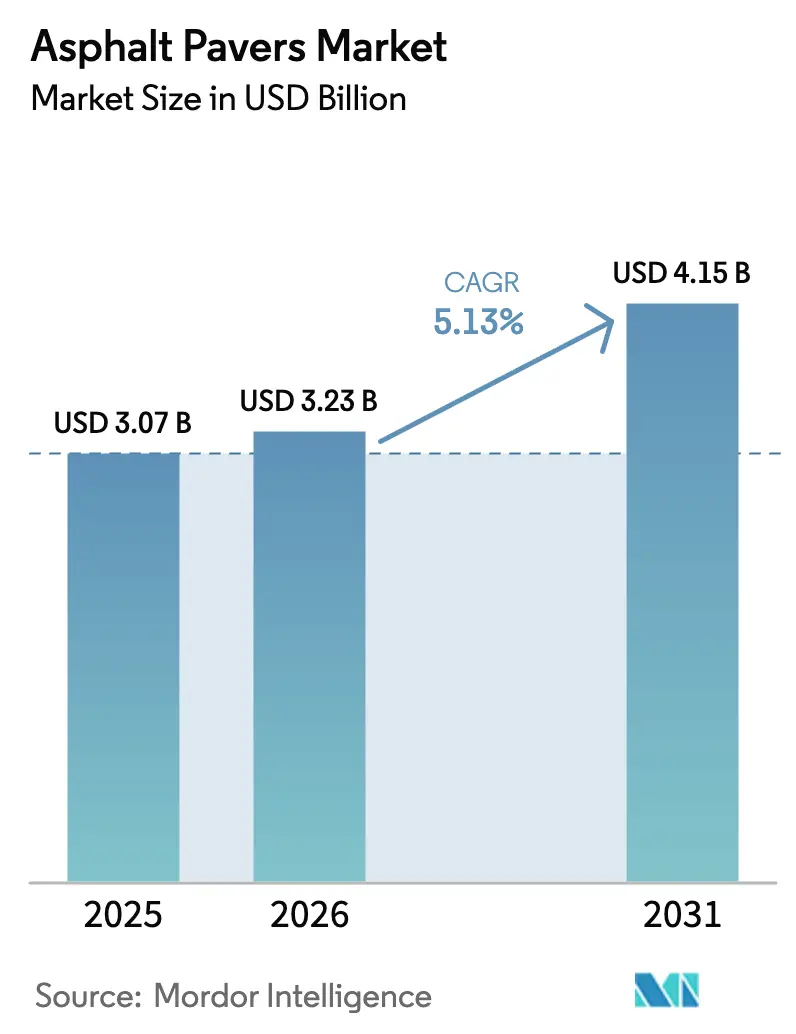

| Tamaño del Mercado (2026) | 3.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.13% CAGR |

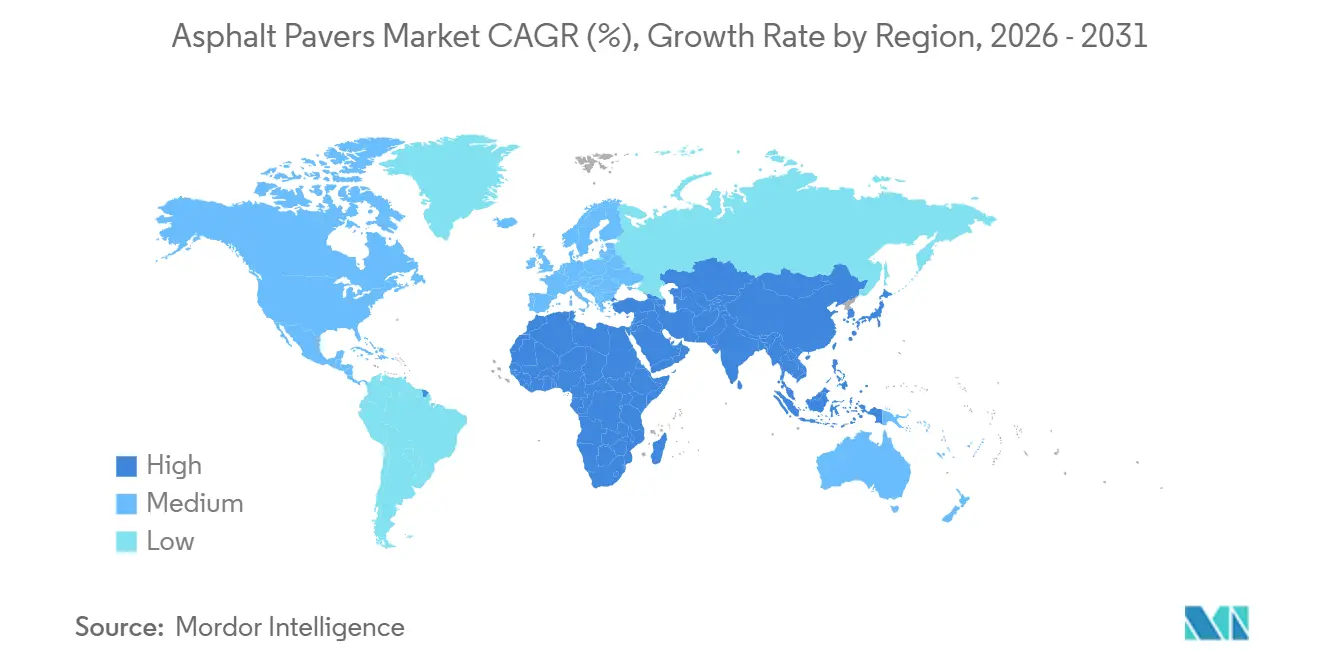

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

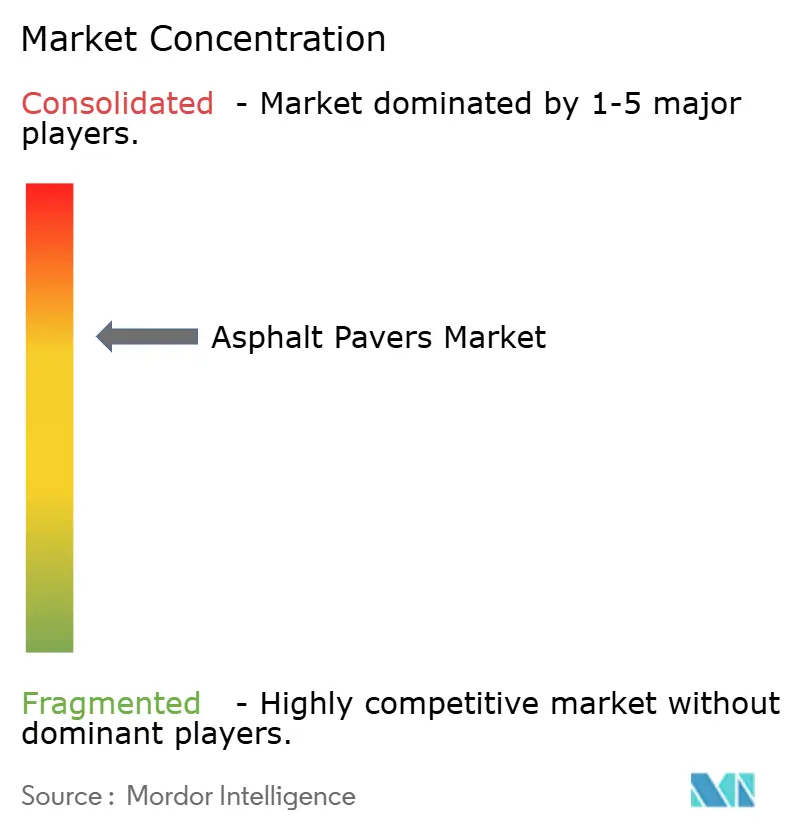

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pavimentadoras de Asfalto por Mordor Intelligence

Se espera que el tamaño del mercado de pavimentadoras de asfalto crezca de USD 3,07 mil millones en 2025 a USD 3,23 mil millones en 2026 y se prevé que alcance USD 4,15 mil millones en 2031 a una CAGR del 5,13% durante 2026–2031. Este crecimiento sostenido refleja las grandes asignaciones de obras públicas, el frenesí constructor en las megaciudades emergentes y los paquetes de tecnología de precisión que reducen el desperdicio de materiales y las horas de mano de obra. El acelerado financiamiento federal de carreteras en Estados Unidos, las ampliaciones de autopistas en China y el programa de carreteras Bharatmala de India mantienen las carteras de licitaciones llenas, mientras que las formulaciones de asfalto de mezcla tibia están prolongando las temporadas de construcción en climas templados. Los contratistas se inclinan por máquinas que combinan control de nivelación con telemática, ya que el flujo de datos respalda el mantenimiento predictivo y la documentación de cumplimiento. Al mismo tiempo, los compradores sensibles al precio en África y el Sudeste Asiático están acogiendo marcas chinas competitivas en costos, incluso cuando las normas de emisiones en América del Norte y Europa inclinan la demanda hacia motores conformes con la Etapa V y opciones de accionamiento eléctrico. El mercado de pavimentadoras de asfalto se encuentra en la intersección de la productividad, la sostenibilidad y la monetización de datos, creando nuevas oportunidades para los fabricantes de equipos originales que pueden combinar hardware con software y capacitación.

Conclusiones Clave del Informe

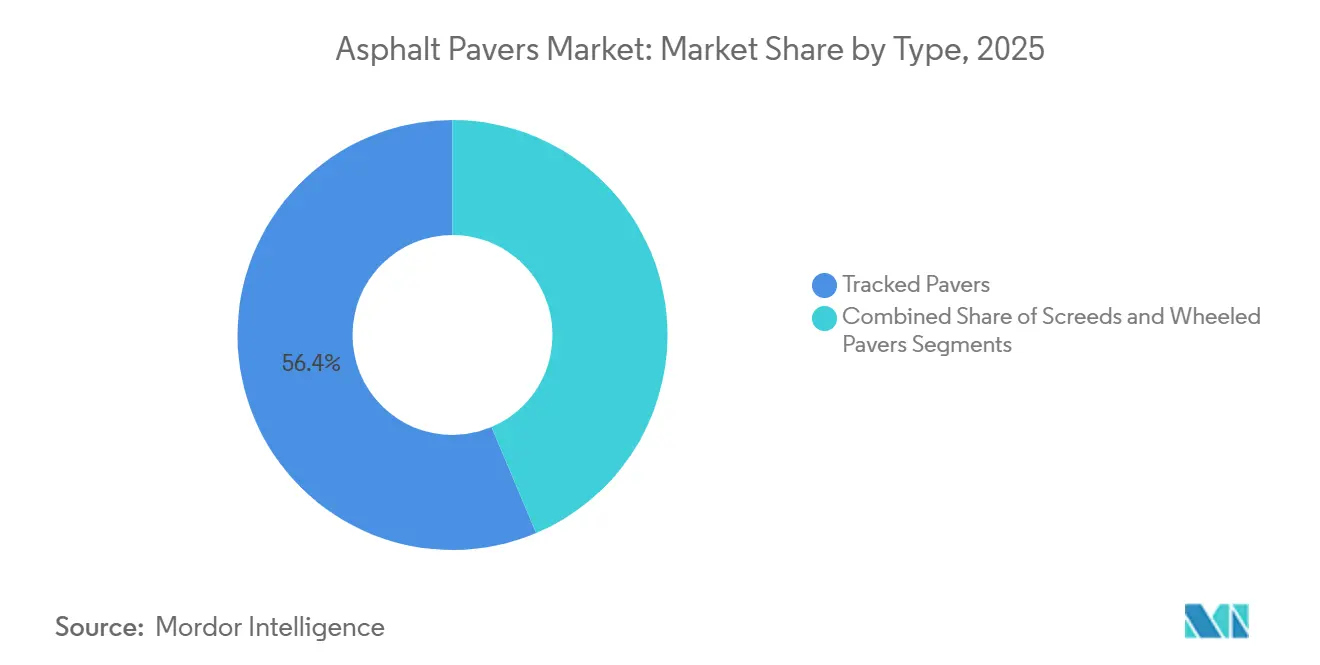

- Por tipo, las pavimentadoras de oruga lideraron con una participación del 56,36% del mercado de pavimentadoras de asfalto en 2025, mientras que las reglas de enrasado avanzan a una CAGR del 6,88% hasta 2031, el ritmo más rápido entre todos los segmentos.

- Por rango de pavimentación, la categoría de ancho estándar de 2,4-2,55 m representó el 35,87% de la participación en ingresos; se proyecta que las unidades superiores a 2,55 m registren una CAGR del 7,58% hasta 2031.

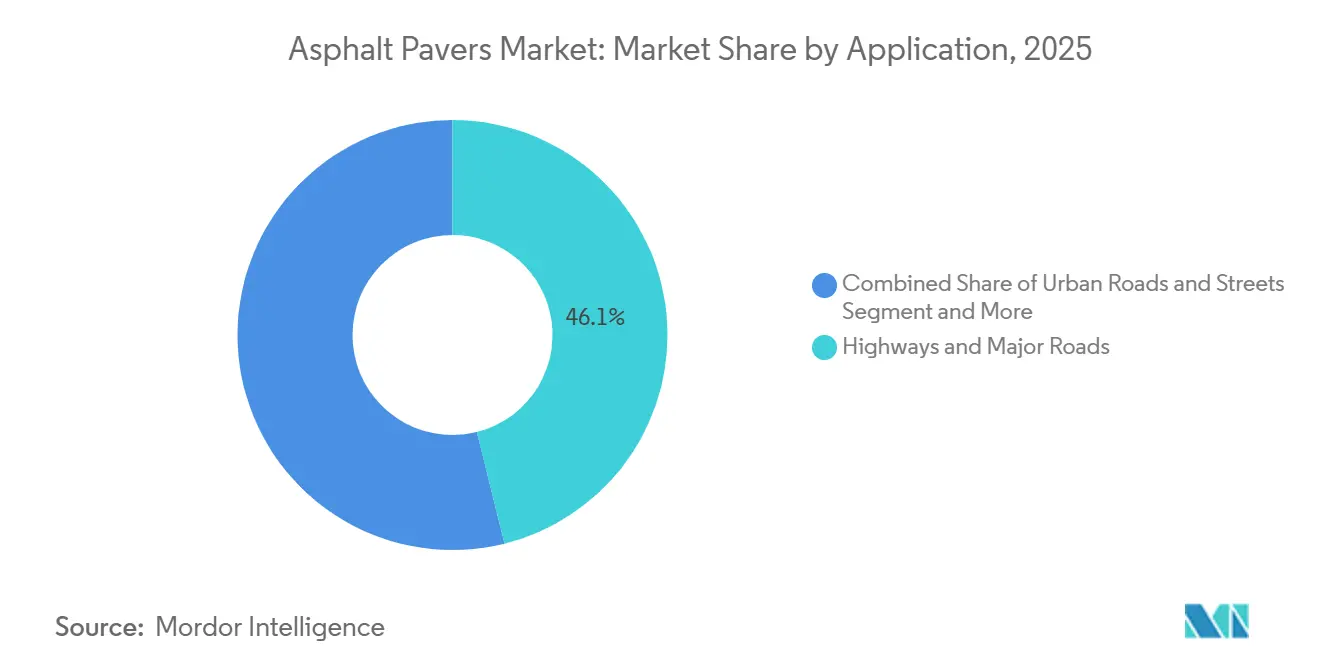

- Por aplicación, las autopistas y carreteras principales representaron el 46,12% de la demanda de 2025, mientras que los proyectos de pistas de aeropuertos están preparados para crecer a una CAGR del 7,99% hasta 2031.

- Por usuario final, los organismos gubernamentales y agencias públicas concentraron el 51,24% del gasto de 2025, aunque las empresas de alquiler se expanden a una CAGR del 6,17% a medida que los contratistas buscan flexibilidad de flota.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pavimentadoras de Asfalto

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Construcción de Carreteras y Urbanización | +1.8% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio | Largo plazo (≥ 4 años) |

| Financiamiento Acelerado de Infraestructura | +1.5% | América del Norte, programas selectivos de la UE | Mediano plazo (2-4 años) |

| Integración de Telemática y Control de Nivelación | +0.9% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de Asfalto de Mezcla Tibia | +0.7% | América del Norte, Norte de Europa | Corto plazo (≤ 2 años) |

| Demanda de Pavimentadoras Compactas en Ciudades Densas | +0.5% | Centros urbanos de Asia-Pacífico, metrópolis europeas | Largo plazo (≥ 4 años) |

| Tecnología de Revestimiento Adherido con Pavimentadora de Rociado | +0.4% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Construcción de Carreteras y la Urbanización en Asia-Pacífico

La rápida urbanización está impulsando una oleada de proyectos de autopistas y carreteras municipales en Asia-Pacífico. Guangdong, China, tenía planes de completar 12.000 km de nuevas autopistas en 2025, e India apunta a 17.000 km de mejoras para 2027, garantizando carteras de pedidos plurianuales para máquinas de oruga[1]GD Today, "Lograr 12.000 km de autopista en servicio en Guangdong para 2025 para acelerar la conectividad en la GBA", Oficina de Asuntos Exteriores del Gobierno Municipal de Guangzhou, eguangzhou.gov.cn. El financiamiento de la Franja y la Ruta está respaldando licitaciones de carreteras arteriales en Indonesia y Vietnam, cada una superando los USD 5 mil millones en 2025, mientras que las ciudades indias de segundo nivel están incorporando pavimentadoras compactas para calles de barrio. El Banco Asiático de Desarrollo estima que el Asia en desarrollo necesita USD 1,7 billones en inversión anual en infraestructura hasta 2030, asegurando que el mercado de pavimentadoras de asfalto supere a las regiones occidentales en crecimiento absoluto de unidades[2]"Satisfacer las Necesidades de Infraestructura de Asia", Banco Asiático de Desarrollo, adb.org.

Financiamiento Acelerado de Infraestructura en América del Norte

La Ley de Inversión en Infraestructura y Empleo de Estados Unidos destinó USD 110 mil millones para carreteras y puentes, con alrededor del 76% de los fondos ya comprometidos a mediados de 2025. Los departamentos estatales de transporte están enfatizando el mantenimiento preventivo, aumentando la demanda de reglas de enrasado para capas delgadas y pavimentadoras con rociado adherido. El programa Invertir en Canadá está inyectando CAD 33.500 millones en tránsito público, infraestructura verde e infraestructura social, orientando las especificaciones hacia pavimentadoras de oruga con paquetes para climas fríos. Los mandatos de asfalto de mezcla tibia permiten pavimentar a temperaturas tan bajas como 10 °C, añadiendo de cuatro a seis semanas de trabajo adicionales y elevando la utilización anual de las máquinas.

Integración de Telemática y Control de Nivelación que Impulsa el Retorno sobre la Inversión

La telemática y el control automatizado de nivelación están reduciendo significativamente los excesos de asfalto, según un estudio de campo de ingeniería civil de 2025. Los contratistas ahora monitorean de forma remota la temperatura de la regla de enrasado, el consumo de combustible y las horas de inactividad, programando el servicio antes de que ocurran averías. Las empresas de alquiler están pivotando hacia precios basados en el uso, facturando por metro cúbico de asfalto colocado, lo que acelera aún más la adopción de tecnología entre los contratistas más pequeños. Las normas europeas de trazabilidad exigen registros digitales de colocación, una ventaja de cumplimiento que los fabricantes de equipos originales de primer nivel aprovechan para proteger sus precios premium.

Adopción de Asfalto de Mezcla Tibia que Extiende las Temporadas de Pavimentación

El asfalto de mezcla tibia representó aproximadamente el 40% del tonelaje de Estados Unidos según los últimos informes, registrando un aumento significativo en los últimos 2-3 años. Las temperaturas de mezcla más bajas reducen el consumo de combustible y las emisiones de gases de efecto invernadero, alineándose con los objetivos climáticos estatales. Las temporadas de pavimentación más largas mejoran la utilización de la flota y aceleran la recuperación de la inversión en nuevas unidades, justificando el precio premium de las reglas de enrasado preparadas para mezcla tibia. Los fabricantes de equipos originales están ofreciendo placas de regla de enrasado calefaccionadas que mantienen la temperatura de compactación incluso con lecturas ambientales bajas, reduciendo las llamadas de retrabajo.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Capital y Mantenimiento | -0.6% | Global, agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Expansión del Modelo de Negocio de Alquiler | -0.5% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Volatilidad del Precio del Betún | -0.4% | Global, vinculado a los mercados de petróleo crudo | Corto plazo (≤ 2 años) |

| Escasez de Operadores Calificados | -0.3% | América del Norte, Europa, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Mantenimiento de Pavimentadoras Avanzadas

Las pavimentadoras de oruga equipadas con telemática pueden cotizarse entre USD 450.000 y USD 650.000, lo que excluye a muchos contratistas más pequeños del modelo de propiedad. Las necesidades de mantenimiento se vuelven más complejas a medida que los conjuntos de sensores, la hidráulica y el software integrado requieren proveedores de servicio certificados por el fabricante de equipos originales, que raramente se encuentran en regiones rurales. Los aranceles de importación y el acceso limitado al crédito elevan aún más el costo total de propiedad en las economías emergentes, empujando a los compradores hacia modelos básicos que prescinden de la electrónica premium. Las marcas chinas ofrecen máquinas simplificadas con un descuento considerable, pero la brecha tecnológica limita su atractivo en los mercados regulados.

Expansión del Modelo de Negocio de Alquiler de Equipos

La penetración del alquiler alcanzó más del 50% del gasto en equipos de construcción en América del Norte en 2025, ya que los contratistas buscaban flexibilidad y alivio en sus balances. Las tasas de utilización superiores al 70% incentivan a las empresas de alquiler a renovar las flotas en lugar de comprar nuevas, extendiendo los ciclos de reemplazo y comprimiendo los volúmenes de los fabricantes de equipos originales. Los descuentos por volumen de hasta el 25% erosionan los márgenes del fabricante, aunque las ventas de piezas de servicio y las suscripciones de telemática compensan parcialmente el déficit. La llegada del alquiler a India y el Sudeste Asiático señala una difusión global que reformará las estrategias de ventas durante la próxima década.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo – Las Pavimentadoras de Oruga Dominan mientras las Reglas de Enrasado Avanzan

Las pavimentadoras de oruga capturaron el 56,36% de los ingresos de 2025, ilustrando la confianza de los contratistas en su tracción sobre capas base blandas y pendientes pronunciadas. Las variantes de ruedas siguen siendo preferidas para el recapado urbano porque la reubicación más rápida reduce el tiempo de inactividad, aunque su participación de mercado se está erosionando a medida que los modelos de oruga añaden modos de mayor velocidad de desplazamiento. El segmento de reglas de enrasado destaca con una CAGR del 6,88% hasta 2031, impulsado por los presupuestos de conservación de pavimentos que enfatizan las capas delgadas y los revestimientos de rodadura adheridos. Los desembolsos de mantenimiento estatales en Estados Unidos canalizaron la mayoría de los fondos de autopistas de 2025 hacia tratamientos preventivos, impulsando los pedidos de reglas de enrasado extensibles. Esta demanda reforzó el atractivo de las reglas de enrasado inteligentes que autocorrigen la frecuencia de compactación ante variaciones de temperatura.

Las máquinas de oruga electrificadas debutaron en 2025, prometiendo pavimentación nocturna más silenciosa y cumplimiento con los mandatos de cero emisiones en ciudades densas. Las pavimentadoras de ruedas han respondido con radios de giro más ajustados y dirección semiautónoma para mantenerse relevantes. Los proveedores de reglas de enrasado ahora integran sensores que capturan la densidad y temperatura de la capa asfáltica, proporcionando a los propietarios de proyectos informes listos para auditoría y elevando los ingresos por software posventa. La convergencia de las categorías de tipo presagia plataformas multifunción capaces de alternar entre tareas de autopista, calle y revestimiento mediante módulos intercambiables.

Por Rango de Pavimentación – Las Pavimentadoras Anchas se Aceleran en Megaproyectos

Los anchos estándar de 2,4-2,55 m generaron el 35,87% de los ingresos de 2025, coincidiendo con las especificaciones de carril único de autopista en la mayoría de las regiones. Sin embargo, las máquinas superiores a 2,55 m crecen a una CAGR del 7,58% a medida que las pistas de aeropuertos y las autopistas de múltiples carriles demandan pasadas más rápidas y menos juntas frías. Los requisitos de carril de 3,75 m de China para el futuro transporte autónomo de camiones impulsan reglas de enrasado aún más anchas, inspirando modelos que colocan dos carriles en una sola pasada. Los rangos compactos inferiores a 1,5 m cubren carriles bici y zonas peatonales, beneficiándose de los planes de ciudades europeas que amplían las zonas libres de automóviles.

Las licitaciones de aeropuertos citan habitualmente costos de retraso de aerolíneas de USD 50.000-100.000 por hora, justificando la inversión en pavimentadoras anchas capaces de un rendimiento incesante. Los fabricantes de equipos originales europeos han capitalizado esto, con unidades insignia asegurando trabajos de pista de alto perfil en Fráncfort y Ámsterdam durante 2025. Los estrechos callejones urbanos de Yakarta y Ciudad Ho Chi Minh están impulsando la adopción de pavimentadoras de menos de 1,5 m, un nicho que los fabricantes asiáticos están explotando con diseños ligeros de oruga de goma. Los compradores ahora evalúan las categorías de rango a través de la economía total del proyecto en lugar del precio de etiqueta, segmentando aún más la demanda según la urgencia de la aplicación.

Por Aplicación – Los Aeropuertos Superan a las Autopistas

Las autopistas y carreteras principales absorbieron el 46,12% de la demanda de equipos de pavimentación en 2025, reflejando el dominio gubernamental en el gasto en transporte de superficie. Sin embargo, los aeropuertos se expandirán a una CAGR del 7,99% hasta 2031, impulsados por la recuperación de pasajeros y las mejoras de capacidad de pistas. La Asociación Internacional de Transporte Aéreo espera 5.200 millones de pasajeros en 2026, impulsando una carrera por mezclas de asfalto modificadas con polímeros que resisten el calor de los chorros de los motores. El tamaño del mercado de pavimentadoras de asfalto para trabajos en aeropuertos está destinado a aumentar a medida que se acortan los ciclos de reconstrucción. Las calles urbanas y las vías colectoras sustentan volúmenes estables para máquinas compactas, mientras que la pavimentación de estacionamientos sigue las tendencias del mercado inmobiliario comercial.

Los cierres de pistas conllevan fuertes penalizaciones, por lo que los propietarios de proyectos exigen operaciones 24/7 y telemetría para documentar la densidad de la capa asfáltica. Los proveedores de alquiler almacenan pavimentadoras anchas con reglas de enrasado guiadas por láser específicamente para estos plazos comprimidos. La pavimentación de autopistas está evolucionando hacia la compactación inteligente, donde los sensores a bordo guían las secuencias de rodillos, minimizando el agrietamiento prematuro. El trabajo nocturno municipal está impulsando la demanda de pavimentadoras eléctricas de batería que reducen el ruido y las emisiones, abriendo un nicho de prima verde aún por capturar plenamente.

Por Usuario Final – Las Empresas de Alquiler Reconfiguran la Adquisición

Los organismos gubernamentales y agencias públicas retuvieron una participación del 51,24% en 2025, impulsados por los mandatos soberanos de infraestructura. Los contratistas privados, aunque el segundo segmento más grande, están pivotando hacia el arrendamiento, transfiriendo la depreciación y el mantenimiento a especialistas en alquiler. La resultante CAGR del 6,17% para las empresas de alquiler reformará los modelos de ingresos de los fabricantes de equipos originales en torno a paquetes de flota, garantías extendidas y paneles de mantenimiento predictivo. La participación de mercado de las flotas de alquiler de pavimentadoras de asfalto podría ser de las más altas para 2031 si la utilización actual se mantiene.

Los fabricantes de equipos originales han comenzado a ofrecer unidades optimizadas para alquiler con reglas de enrasado de intercambio rápido y telemática reforzada, reduciendo el tiempo de inactividad entre alquileres. Los propietarios del sector público en regiones emergentes aún prefieren la compra directa por razones de control de activos, pero los prestamistas multilaterales que financian carreteras de asociación público-privada a menudo requieren análisis de costos del ciclo de vida, favoreciendo indirectamente el alquiler. Los modelos de suscripción que agrupan equipos, capacitación de operadores y consumibles en una tarifa mensual se están extendiendo desde Alemania hacia la UE en general, señalando otra capa de disrupción basada en servicios.

Análisis Geográfico

Asia-Pacífico contribuyó con el 37,92% de los ingresos de 2025 y avanza a una CAGR del 5,09%, anclado por el programa de carreteras Bharatmala de India y las autopistas provinciales en China. Oriente Medio y África, aunque más pequeños en términos absolutos, se acelerarán a una CAGR del 6,57% hasta 2031 a medida que los planes soberanos financiados con petróleo financian corredores de múltiples carriles y expansiones de aeropuertos. Arabia Saudita destinó USD 40 mil millones para transporte bajo la Visión 2030, y los Emiratos Árabes Unidos están modernizando 2.500 km de autopistas federales para apoyar los pilotos de vehículos autónomos. Los proyectos del África Subsahariana financiados bajo los términos de la Franja y la Ruta favorecen las pavimentadoras chinas de menor costo, aunque las brechas tecnológicas en telemática y cumplimiento de emisiones limitan la penetración en licitaciones de América del Norte y la UE.

América del Norte crece a una CAGR del 3,15% gracias a las apropiaciones federales en curso y los programas estatales de resiliencia climática que requieren asfalto de mezcla tibia y equipos de revestimiento por rociado. Europa registra una modesta CAGR del 2,88% ya que las restricciones fiscales pesan sobre las nuevas construcciones, aunque el Pacto Verde Europeo impulsa a los municipios hacia pavimentadoras eléctricas para el trabajo nocturno. La tasa del 2,01% de América del Sur refleja la volatilidad cambiaria y el exceso de deuda pública, aunque las mejoras de carreteras del programa Rota 2030 de Brasil vinculadas a corredores de carga de vehículos eléctricos proporcionan un viento de cola a mediano plazo. Oceanía se sitúa en una CAGR del 2,89%, impulsada por las retrofits de resiliencia sísmica en Nueva Zelanda y el plan de infraestructura continuo de Australia.

La regulación divergente configura las especificaciones de los productos. Las normas de motores Etapa V de la UE elevan el costo unitario pero crean una barrera de cumplimiento que protege a los fabricantes de equipos originales premium. Los compradores de Oriente Medio exigen características de alta temperatura y filtración de polvo para soportar los climas desérticos. La norma IS 16246 de India, introducida en 2024, hace cumplir la uniformidad de calefacción de la regla de enrasado y los umbrales de compactación, reduciendo la afluencia de importaciones de gama baja. Dicha fragmentación obliga a los fabricantes globales a gestionar carteras de certificación específicas por región, inflando los costos de investigación y desarrollo y los costos de mantenimiento de inventario.

Panorama regulatorio

El cumplimiento de emisiones es un factor regulatorio clave que da forma a las elecciones de tren motriz y postratamiento de las pavimentadoras de asfalto en los principales mercados. En Europa, los motores de maquinaria móvil no de carretera (NRMM) utilizados en equipos de pavimentación deben cumplir los límites de la Fase V según el Reglamento (UE) 2016/1628, lo que aumenta los requisitos de certificación e integración para los fabricantes que venden a licitaciones de la UE. En Estados Unidos, las normas EPA Tier 4 Final para motores de combustión interna no de carretera (40 CFR Parte 1039) se aplican a través de vías de certificación obligatorias y supervisión del cumplimiento, elevando el costo de entrada para las importaciones no conformes y reforzando la demanda de conformidad documentada del motor.

La regulación también se está ampliando más allá de los motores hacia especificaciones ambientales y operativas a nivel de unidad. China emitió la norma GB/T 46234-2025 (especificaciones técnicas de protección ambiental para unidades de reciclado en caliente in situ de pavimento de asfalto) el 29 de agosto de 2025, con implementación a partir del 1 de marzo de 2026, lo que indica expectativas más estrictas en torno a las emisiones y el desempeño ambiental de los equipos de construcción y mantenimiento de carreteras. Como complemento a los controles de equipos móviles, programas de aire a nivel estatal como las normas de la EPA de Illinois para plantas de asfalto de mezcla por lotes (que cubren PM, SO2 y VOM según los códigos administrativos de Illinois) influyen en el otorgamiento de permisos y la programación de proyectos, afectando indirectamente las ventanas de utilización de equipos y las necesidades de documentación de cumplimiento de los contratistas.

Análisis de la cadena de valor

La cadena de valor de las pavimentadoras de asfalto conecta las materias primas y los ecosistemas de materiales de pavimentación (agregados, proveedores de ligantes, productores de mezcla asfáltica) con contratistas de pavimentación, proveedores de logística y fabricantes de equipos originales que suministran pavimentadoras, terminadoras y sistemas de control digital. La volatilidad ascendente en los costos de ligantes y combustible influye en los ciclos de compra de los contratistas, mientras que las especificaciones descendentes basadas en el desempeño (calidad de rodadura, temperatura de la mezcla, documentación de densidad) impulsan cada vez más la demanda hacia pavimentadoras equipadas con control de nivelación y telemática para informes listos para auditoría.

Por el lado de la oferta, la creación de valor de los fabricantes se centra en los conjuntos principales (tractor y terminadora), la fabricación de precisión y la integración de electrónica (sensores, controladores, guiado GNSS/3D). Las asociaciones con proveedores de control de máquinas se están convirtiendo en una vía común para acelerar el despliegue de funciones, ejemplificado por Dynapac y Leica Geosystems al lanzar compatibilidad de dirección automatizada y control del borde de la terminadora en las pavimentadoras SD25 y XD25 en abril de 2025. El despliegue en campo de soluciones de pavimentación autónoma e inteligente en proyectos reales, incluidos los sistemas de XCMG operados en las obras de duplicación de la carretera Sultan Said bin Taimur en Omán durante 2026, también apunta a que las pilas de software, la conectividad y la integración de procesos en obra ganan peso junto a las redes tradicionales de repuestos y servicio.

Panorama Competitivo

La competencia está moderadamente concentrada, liderada conjuntamente por Caterpillar, Wirtgen Group, Volvo Construction Equipment, Fayat Group y Ammann. El éxito de Caterpillar depende de su red de distribuidores y su telemática propietaria, que fideliza a los clientes en contratos de servicio. Wirtgen aprovecha la ingeniería alemana para dominar las pavimentadoras anchas y las reglas de enrasado premium, respaldándose en software de nivelación automatizada patentado. La participación minoritaria de Volvo en el proveedor de telemática Trackunit le permite integrar análisis de mantenimiento predictivo a nivel de controlador, abriendo flujos de ingresos por suscripción.

Las marcas chinas XCMG, SANY y Zoomlion avanzan conjuntamente en África y el Sudeste Asiático combinando ventajas de costo con financiamiento de proyectos de la Franja y la Ruta. Los trenes de potencia conformes con las normas de emisiones y la telemática avanzada siguen siendo sus puntos débiles en los mercados regulados, pero las empresas conjuntas con firmas europeas de sensores apuntan a cerrar la brecha. Fayat Group está integrando el suministro de piezas de Dynapac y BOMAG para reducir la duplicación de inventario y la venta cruzada de rodillos de compactación, un movimiento que eleva los costos de cambio para los clientes.

Abundan las oportunidades de espacio en blanco en pavimentadoras de accionamiento eléctrico para contratos urbanos nocturnos y en reglas de enrasado modulares que permiten a los propietarios de flotas adaptar el ancho a los requisitos del trabajo sin adquirir múltiples máquinas. Las empresas emergentes escandinavas están pilotando prototipos de cero emisiones, aunque las pequeñas series de producción mantienen los precios elevados. La gestión de calidad ISO 9001 y las certificaciones regionales de motores, como EPA Tier 4 Final en América del Norte, se han convertido en umbrales de entrada al mercado, elevando las barreras para los nuevos participantes y respaldando los márgenes de los actores establecidos.

Líderes de la Industria de Pavimentadoras de Asfalto

Caterpillar Inc.

Fayat Group

Ammann Group

Wirtgen Group

Volvo Construction Equipment

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los paquetes de pavimentación digitalizados que combinan pavimentadoras y terminadoras con control automatizado de máquinas, documentación y herramientas de disponibilidad de flotas ofrecen una oportunidad clara, especialmente donde los requisitos de licitación especifican cada vez más una calidad de colocación medible y trazabilidad. La Ley de Inversión en Infraestructura y Empleos de EE. UU. (110 mil millones de USD para carreteras y puentes) continúa apoyando la actividad de adquisición a corto plazo, mientras que el cambio hacia el mantenimiento preventivo y las capas finas de recubrimiento respalda la demanda de terminadoras inteligentes y flujos de trabajo de pavimentadoras de rociado que minimizan los excesos de material.

La autonomía y la operación coordinada en obra están pasando de pilotos a implementaciones más repetibles en entornos controlados, lo que crea espacio en blanco para los fabricantes y socios tecnológicos que puedan industrializar la coordinación máquina a máquina y la supervisión remota. En mayo de 2026, el Ministerio de Transporte, Comunicaciones y Tecnología de la Información de Omán lanzó públicamente tecnologías de pavimentación asfáltica autónoma con inteligencia artificial en el Proyecto de Duplicación de la Carretera Sultan Said bin Taimur para optimizar el control de espesor y elevación, lo que brinda a los compradores un punto de referencia para el retorno de la inversión en automatización. Narrativas similares de coordinación multimáquina en Asia y Oriente Medio, junto con marcos de emisiones cada vez más estrictos en Europa y expectativas de cumplimiento Tier 4 Final en América del Norte, están moldeando el énfasis de la hoja de ruta de productos en plataformas listas para la electrificación, sistemas auxiliares hibridados (calefacción de terminadora e hidráulica) y presentación de informes de cumplimiento habilitados por software vinculados a las necesidades de precalificación de contratistas.

Desarrollos recientes del sector

- Marzo de 2026: Caterpillar anunció actualizaciones a sus pavimentadoras de asfalto sobre ruedas Cat AP1000 y sobre orugas AP1055, incluyendo cambios de diseño centrados en el mantenimiento y nuevas opciones de placa de terminadora lisa SDX. La actualización apunta a una mayor disponibilidad y consistencia de acabado, al mismo tiempo que refuerza el papel de las mejoras incrementales de la plataforma a medida que las flotas de alquiler y de contratistas se estandarizan en modelos comprobados.

- Enero de 2026: Wirtgen Group presentó las nuevas pavimentadoras de carretera de 10 pies de generación Dash 5 (Vogele SUPER 2000-5 X y SUPER 2003-5 X) en Conexpo 2026. El lanzamiento amplía la gama premium de pavimentadoras para la construcción de carreteras de alto rendimiento y respalda las estrategias de los fabricantes centradas en la automatización integrada y los flujos de trabajo de pavimentación digital.

- Noviembre de 2025: Ammann lanzó en India la pavimentadora hidrostática sobre orugas Apollo AP1000, conforme a CEV Stage V. La introducción de una configuración con mayor cumplimiento de emisiones para un mercado de gran crecimiento fortalece la capacidad de Ammann para competir en corredores financiados por el gobierno donde las especificaciones y las consideraciones del ciclo de vida se están endureciendo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de pavimentadoras de asfalto abarca los ingresos generados por las máquinas utilizadas para colocar y precompactar mezclas asfálticas en carreteras y otras superficies pavimentadas, incluidas las plataformas principales de pavimentadoras y sus sistemas de terminadora estándar.

Exclusiones del alcance: Se excluyen el fresado de carreteras, los rodillos de compactación independientes, las plantas de mezcla de asfalto y el equipo general de movimiento de tierras, a menos que se adquieran como una máquina pavimentadora de asfalto.

Descripción general de la segmentación

- Por Tipo

- Pavimentadoras de Oruga

- Pavimentadoras de Ruedas

- Reglas de Enrasado

- Por Rango de Pavimentación

- Menos de 1,5 m

- 1,5 a 2,3 m

- 2,4 a 2,55 m

- Más de 2,55 m

- Por Aplicación

- Autopistas y Carreteras Principales

- Vías Urbanas y Calles

- Estacionamientos y Accesos

- Pistas y Calles de Rodaje de Aeropuertos

- Por Usuario Final

- Organismos Gubernamentales y Agencias Públicas

- Contratistas Privados de Construcción

- Empresas de Alquiler de Equipos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Egipto

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando el lado de la demanda para comprender dónde se utilizan realmente las máquinas pavimentadoras. Se revisa el gasto público en carreteras y las carteras de proyectos a partir de fuentes como la Administración Federal de Carreteras de EE. UU., la Oficina de Estadísticas de Transporte, Eurostat y los ministerios de transporte nacionales, con un enfoque en la longitud de las carreteras, la actividad de repavimentación y los desembolsos presupuestarios.

Luego añadimos contexto del lado de la oferta utilizando fuentes como UN Comtrade para los flujos comerciales, las series macro de la OCDE y el Banco Mundial para las señales de actividad de construcción, y bases de datos de patentes para la dirección tecnológica (por ejemplo, automatización y control de terminadoras). También revisamos informes anuales de empresas, presentaciones a inversores y cobertura de prensa confiable para confirmar el posicionamiento de productos y la exposición regional. Cuando las divulgaciones son limitadas, se utilizan bases de datos de pago para las finanzas de las empresas y el seguimiento de noticias, y las fuentes aquí listadas son ilustrativas, con otras referencias públicas y de pago utilizadas para verificar datos, aclarar supuestos y resolver vacíos.

Entrevistas y encuestas primarias

El trabajo primario se centra en validar cómo la actividad de pavimentación se traduce en demanda de pavimentadoras, junto con los ciclos de reemplazo típicos y la combinación de unidades sobre orugas frente a sobre ruedas en las distintas regiones. Hablamos con expertos del lado de los fabricantes, distribuidores y canales de alquiler, y contratistas que ejecutan repavimentación de carreteras y urbana, y luego volvemos a verificar los supuestos con especialistas regionales de Asia-Pacífico, EMEA y América.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 14% | Asia-Pacífico: 39% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 33% | EMEA: 35% |

| Actores más pequeños: 19% | Gerentes: 53% | América: 26% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque descendente en el que la actividad de construcción y repavimentación de carreteras se reconstruye por región, y luego se convierte en demanda direccionable de pavimentadoras utilizando la intensidad de uso y la lógica de renovación de flotas. Para mantener los totales realistas, corroboramos los resultados mediante verificaciones ascendentes selectivas, como envíos de unidades muestreados por región, comentarios de canales sobre colocaciones anuales y instantáneas de precio de venta promedio (ASP) por volumen para las principales clases de pavimentadoras.

Las entradas clave incluyen la expansión de la red de carreteras y los presupuestos de repavimentación, los kilómetros pavimentados y rehabilitados, la antigüedad de la flota de contratistas y el momento de reemplazo, la combinación de pavimentadoras sobre orugas frente a sobre ruedas según el tipo de trabajo, las preferencias de ancho de terminadora y rango de pavimentación, y la intensidad de importación regional de equipos de pavimentación. Cuando faltan indicadores ascendentes, los vacíos se manejan aplicando rangos de mercados comparables y luego ajustándolos mediante retroalimentación de entrevistas y patrones comerciales observados.

Para la previsión, se utiliza un análisis de escenarios para que la demanda pueda ajustarse según el ritmo de financiación de infraestructura, los ciclos de construcción y el movimiento de los precios de los equipos. La visión prospectiva luego se ajusta utilizando el consenso de expertos sobre los plazos de entrega de adquisiciones, las tasas de utilización en temporadas altas y los cambios esperados hacia terminadoras de mayor capacidad y funciones de automatización.

Validación de datos y ciclo de actualización

La validación ocurre a través de múltiples verificaciones cruzadas que comparan los resultados del modelo con señales independientes, como el gasto en carreteras, los valores comerciales de equipos y el impulso de pedidos reportado en presentaciones públicas. Si una región muestra un salto interanual pronunciado que no coincide con estas señales, se reabren los supuestos y se vuelve a contactar a los encuestados para confirmar si el cambio refleja demanda real o un artefacto de datos.

Antes de la aprobación final, el modelo completo se revisa paso a paso para mantener la lógica de cálculo, las conversiones de moneda y la asignación de años coherentes entre regiones y períodos. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como grandes programas de financiación pública, cambios abruptos en los costos de los insumos o interrupciones inusuales de la demanda. Justo antes de la entrega, se completa una revisión final del analista para que los clientes reciban la vista más actualizada.

Tamaño del mercado de pavimentadoras de asfalto de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para las pavimentadoras de asfalto a menudo difieren porque los equipos no tratan el alcance de los equipos, la base de precios y el momento de la misma manera. Las diferencias en si se cuentan los accesorios, cómo se manejan los ASP entre regiones y con qué rapidez se actualizan los supuestos pueden cambiar el número final.

Algunas cifras publicadas incluyen dentro del total un equipo de construcción de carreteras más amplio, o incluyen plantas de asfalto y equipos de compactación que se ubican junto a las pavimentadoras en la flota de un contratista. En Mordor Intelligence, la estimación se limita a las máquinas pavimentadoras de asfalto con sus sistemas de terminadora estándar, y se excluyen las categorías adyacentes para que el valor se mantenga vinculado a las señales de demanda específicas de pavimentación y al comportamiento de reemplazo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,23 mil millones de USD (2026) | |

| Asociación de la Industria A | 2,80 mil millones de USD (2026) | Utiliza una definición más estrecha que en gran medida solo sigue las ventas de unidades nuevas, y puede subestimar el valor cuando las compras de flotas de alquiler y las configuraciones de terminadoras de mayor especificación elevan los precios de venta promedio. |

| Consultora Global B | 3,90 mil millones de USD (2026) | Aplica una canasta de equipos más amplia al agrupar maquinaria relacionada del tren de pavimentación e ingresos por servicios, y puede sobreestimar el mercado exclusivo de pavimentadoras cuando las categorías agrupadas no se separan por aplicación. |

La dispersión en la tabla proviene principalmente de lo que se agrupa dentro del conjunto de equipos y de cómo se traslada el precio a través del modelo. Al mantener el alcance vinculado a las plataformas de pavimentadoras y validar variables clave como la actividad de repavimentación, la renovación de flotas y el movimiento del ASP regional, el valor final se mantiene más fácil de rastrear y repetir cuando se actualizan los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pavimentadoras de asfalto?

El tamaño del mercado de pavimentadoras de asfalto fue de USD 3,23 mil millones en 2026 y se prevé que alcance USD 4,15 mil millones en 2031.

¿Qué tipo de pavimentadora genera más ingresos?

Las pavimentadoras de oruga lideraron con una participación de ingresos del 56,36% en 2025 debido a su tracción superior en superficies irregulares.

¿Qué aplicación crecerá más rápido hasta 2031?

Se proyecta que la pavimentación de pistas y calles de rodaje de aeropuertos registre una CAGR del 7,99%, la más alta entre todas las aplicaciones.

¿Cómo afectarán las flotas de alquiler a las ventas de equipos?

Las empresas de alquiler crecen a una CAGR del 6,17%, extendiendo los ciclos de reemplazo pero impulsando la demanda de contratos de servicio y suscripciones de telemática.

¿Qué región está preparada para el mayor crecimiento?

Oriente Medio y África se expandirá a una CAGR del 6,57%, impulsado por megaproyectos financiados con petróleo y expansiones de aeropuertos.

Última actualización de la página el: