Tamaño y Participación del Mercado de Adhesivos de Poliuretano (PU) en Electrónica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

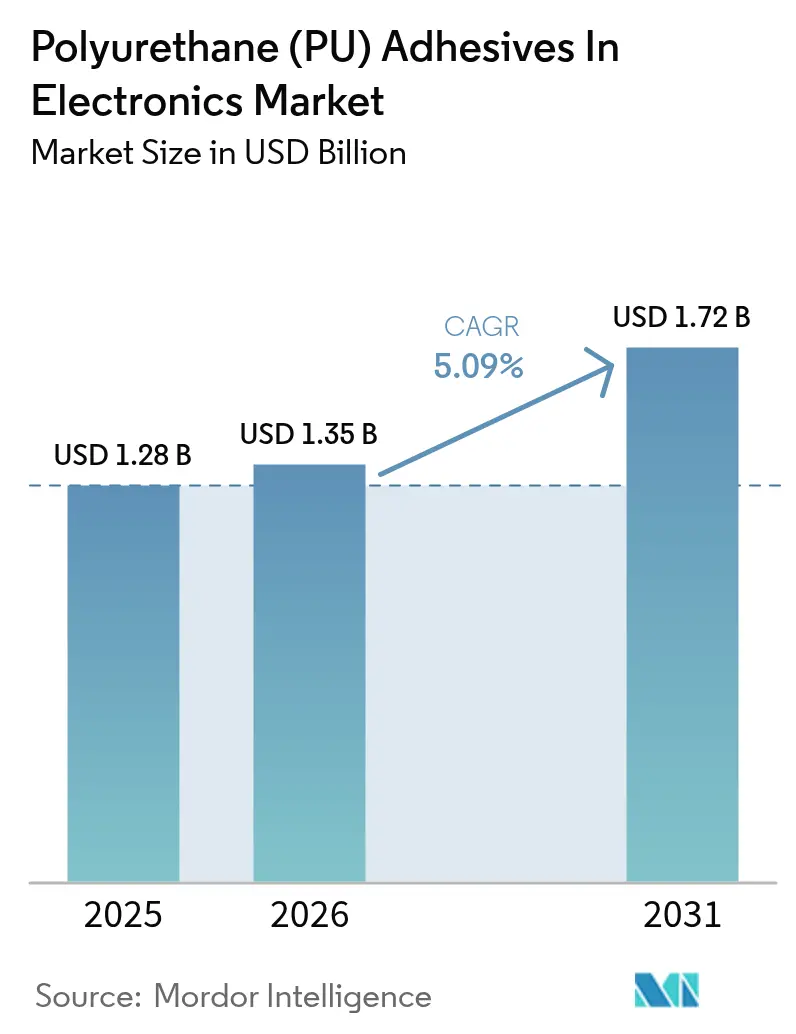

| Tamaño del Mercado (2026) | 1.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Adhesivos de Poliuretano (PU) en Electrónica por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Adhesivos de Poliuretano en Electrónica sea de USD 1.280 millones en 2025, USD 1.350 millones en 2026, y alcance USD 1.720 millones en 2031, creciendo a una CAGR del 5,09% de 2026 a 2031. Los avances en la miniaturización de dispositivos de consumo, el cambio hacia plataformas de baterías para vehículos eléctricos (EV) de 400 V y 800 V, y las regulaciones globales más estrictas sobre el contenido de diisocianato libre son factores clave que influyen en la selección de materiales en el ensamblaje de electrónica de alto volumen. El mercado de adhesivos de poliuretano en electrónica está respaldado por químicas de curado UV que permiten ciclos de curado de menos de un segundo en líneas de tecnología de montaje superficial (SMT), dispersiones a base de agua que cumplen con los requisitos de bajo contenido de compuestos orgánicos volátiles (COV) sin comprometer el rendimiento, y grados térmicamente conductores que disipan eficazmente el calor en módulos de potencia densamente empaquetados. La intensidad competitiva ha aumentado desde 2025, impulsada por proveedores multinacionales que amplían su capacidad en la región Asia-Pacífico mientras defienden cuentas de electrónica automotriz en América del Norte y Europa frente a competidores regionales que ofrecen formulaciones personalizadas rentables. La convergencia tecnológica, en particular los sistemas de doble curado que combinan iniciación UV con mecanismos de respaldo por humedad, continúa abordando los desafíos de curado en zonas de sombra en ensamblajes tridimensionales cada vez más complejos.

Conclusiones Clave del Informe

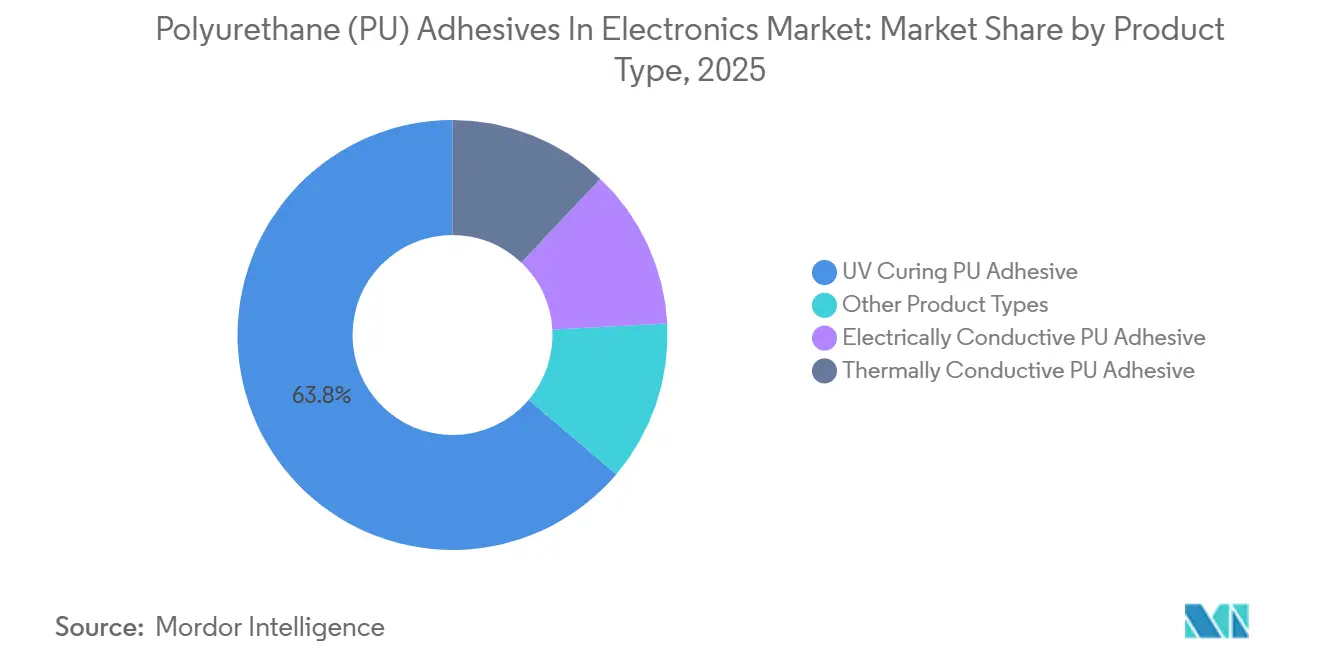

- Por tipo de producto, el adhesivo de PU de curado UV capturó el 63,78% de la participación del mercado de adhesivos de poliuretano en electrónica en 2025, y se proyecta que crezca a una CAGR del 5,33% hasta 2031.

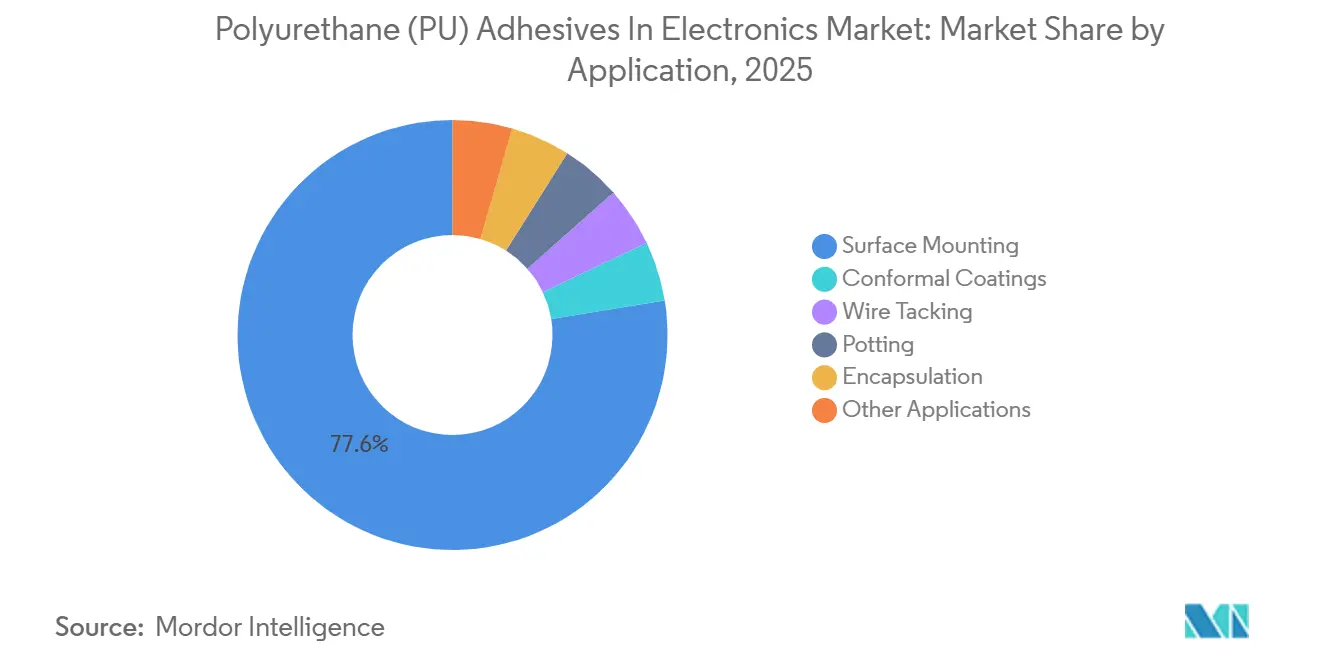

- Por aplicación, el montaje superficial representó el 77,56% de la participación del mercado de adhesivos de poliuretano en electrónica en 2025, y se proyecta que crezca a una CAGR del 5,12% hasta 2031.

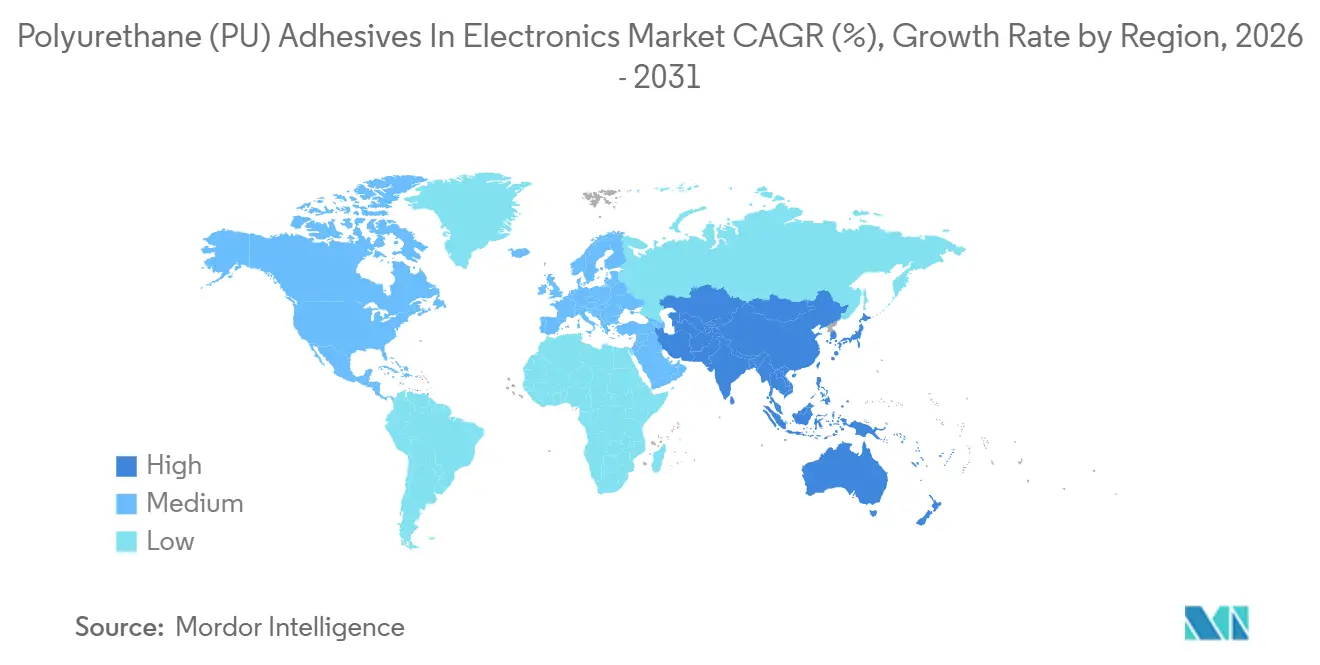

- Por geografía, Asia-Pacífico representó el 72,69% de la participación del mercado de adhesivos de poliuretano en electrónica en 2025, y se proyecta que crezca a una CAGR del 5,23% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Adhesivos de Poliuretano (PU) en Electrónica*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Miniaturización de Dispositivos de Consumo que Impulsa la Demanda de Adhesivos de Encapsulado de PU de Baja Viscosidad | +1.0% | Global, con concentración en Asia-Pacífico (China, Corea del Sur, Vietnam) y extensión hacia América del Norte | Mediano plazo (2-4 años) |

| Rellenos de Brecha Térmica para Baterías de EV Basados en PU Térmicamente Conductor | +1.3% | América del Norte, Europa, núcleo de Asia-Pacífico (China, Japón, Corea del Sur) | Largo plazo (≥ 4 años) |

| Impulso Ambiental hacia Dispersiones de PU a Base de Agua y Bajo Contenido de COV | +0.7% | Europa (cumplimiento de REACH), América del Norte (regulaciones de la EPA), adopción temprana en Japón | Corto plazo (≤ 2 años) |

| Electrónica Híbrida Flexible que Requiere Uniones de PU Elásticas y Autorreparables | +0.5% | América del Norte y la Unión Europea (centros de I+D), producción piloto en Corea del Sur y Taiwán | Largo plazo (≥ 4 años) |

| Módulos de Óptica de Alineación Activa – PU Ultradelgado Estable al Cizallamiento | +0.4% | Núcleo de Asia-Pacífico (Japón, Corea del Sur, Taiwán), extensión hacia el sector automotriz de América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Miniaturización de Dispositivos de Consumo que Impulsa la Demanda de Adhesivos de Encapsulado de PU de Baja Viscosidad

Los teléfonos plegables, los relojes inteligentes y los auriculares inalámbricos verdaderos ahora presentan trazas de circuito impreso (PCB) más estrechas que 50 µm, lo que requiere materiales de encapsulado capaces de fluir hacia espacios de menos de un milímetro sin atrapar aire. Productos como Loctite STYCAST US 8000, con una viscosidad de 350 cP a 25 °C, soportan 10.000 ciclos térmicos que van de −40 °C a 85 °C, lo que permite que los monitores médicos portátiles cumplan con las normas IEC 60601. Los diseños de PCB flexible en teléfonos plegables exigen una dureza Shore A inferior a 60 para soportar el doblado diario sin delaminación, un requisito que el poliuretano satisface de manera más rentable en comparación con el silicona. Además, las cámaras de asistencia al conductor para automóviles dependen del poliuretano de grado óptico con niveles de turbidez inferiores al 2% para mantener la claridad de la lente durante toda la vida útil del vehículo.

Rellenos de Brecha Térmica para Baterías de EV Basados en PU Térmicamente Conductor

A medida que los voltajes de los paquetes de vehículos eléctricos (EV) aumentan a 800 V, los fabricantes de equipos originales (OEM) requieren poliuretano térmicamente conductor con una conductividad superior a 2 W/m·K y una rigidez dieléctrica superior a 15 kV/mm para unir las celdas directamente a las placas frías de aluminio. Bostik XPU TCA 202 alcanza 3,2 W/m·K mientras mantiene una resistencia al cizallamiento por solape de 8 MPa tras el envejecimiento a 85 °C/85% de humedad relativa. La serie BETATECH de DuPont ofrece una conductividad de hasta 4 W/m·K y se alinea con el perfil de expansión térmica del aluminio, reduciendo la fatiga por ciclos en paquetes de baterías de alta capacidad. SikaForce 325 CB/L60 proporciona un tiempo abierto de 60 minutos, lo que permite la dispensación robótica en paquetes de 100 kWh sin necesidad de retrabajos. Los grados retardantes de llama conformes con UL 94 V-0 son esenciales en las regiones que adoptan el Reglamento UNECE R100, consolidando el papel del poliuretano en los sistemas de baterías de EV de próxima generación.

Regulaciones Ambientales que Impulsan la Adopción de Dispersiones de PU a Base de Agua y Bajo Contenido de COV

El Anexo XVII del Reglamento REACH limita el contenido de diisocianato libre a menos del 0,1% en peso, promoviendo el uso de dispersiones a base de agua y prepolímeros de isocianato bloqueado en el ensamblaje de electrónica[1]Agencia Europea de Sustancias y Mezclas Químicas, "Restricciones del Anexo XVII: Diisocianatos," echa.europa.eu . El sistema Bayhydrol de Covestro alcanza niveles de COV inferiores a 50 g/L mientras supera las pruebas de adhesión IPC-CC-830C en laminados FR-4. En los Estados Unidos, el límite de COV de 420 g/L de la EPA para operaciones de recubrimiento misceláneas, vigente desde enero de 2025, está acelerando la transición hacia soluciones de bajo contenido de COV en América del Norte.

Electrónica Híbrida Flexible que Requiere Uniones de PU Elásticas y Autorreparables

El intercambio dinámico de disulfuros permite que las uniones de poliuretano recuperen el 95% de su resistencia a la tracción en 24 horas a temperatura ambiente, tal como se demostró en experimentos de 2024. Los prototipos comerciales, como Master Bond EP42HT-2FG, logran una elongación en la rotura superior al 300%, cumpliendo con los requisitos de vida a la fatiga para biosensores flexibles integrados en ropa deportiva. La norma IPC-7351C ahora recomienda una resistencia al pelado superior a 5 N/cm y una temperatura de transición vítrea (Tg) inferior a −20 °C para los adhesivos utilizados en circuitos flexibles, parámetros de referencia que cumplen las últimas formulaciones de poliuretano.

Análisis del Impacto de las Restricciones del Mercado de Adhesivos de Poliuretano (PU) en Electrónica*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de Precios del Poliol y el Diisocianato | -0.9% | Global, aguda en América del Norte (suministro de óxido de propileno) y Europa (traslado de costos energéticos) | Corto plazo (≤ 2 años) |

| Auge del Prepolímero Terminado en Silano en Dispositivos Portátiles | -0.5% | América del Norte, Europa, Japón (centros de dispositivos portátiles) | Mediano plazo (2-4 años) |

| Fiabilidad del Curado por Humedad en el Envasado de Abanico Extendido | -0.3% | Núcleo de Asia-Pacífico (Taiwán, Corea del Sur, centros OSAT de China), extensión hacia América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios del Poliol y el Diisocianato

Las interrupciones en el suministro de óxido de propileno en las instalaciones de la Costa del Golfo de los Estados Unidos provocaron un aumento del 22% en los precios del poliol durante el cuarto trimestre de 2024, mientras que los costos del MDI aumentaron un 18% debido a las restricciones de producción en China. Los formuladores más pequeños sin capacidades de cobertura de riesgos enfrentaron dificultades para trasladar estos aumentos de costos a los subcontratistas de SMT que operan con márgenes reducidos, lo que resultó en varias salidas del mercado de adhesivos de poliuretano para electrónica en el Sudeste Asiático. En respuesta, las empresas multinacionales adoptaron estrategias de integración hacia atrás. Por ejemplo, la inversión de Henkel en 2024 en una unidad de poliol en Guangdong redujo su base de costos regional en un 12%.

Adopción de Prepolímeros Terminados en Silano en Dispositivos Portátiles

Los polímeros terminados en silano (STP) libres de isocianato han simplificado el cumplimiento de las regulaciones de la Administración de Seguridad y Salud Ocupacional, lo que ha llevado a los OEM de relojes inteligentes a adoptar el Polímero MS para la unión de vidrio de zafiro. Las pruebas realizadas por el Instituto Fraunhofer IFAM demostraron que los STP conservaron el 90% de la resistencia al cizallamiento por solape tras 2.000 horas de exposición a arco de xenón, superando a los equivalentes de poliuretano (PU) de isocianato aromático. Sin embargo, en entornos de fabricación de baja humedad, la cinética de curado más lenta de los STP ha permitido que los adhesivos de poliuretano de curado por humedad mantengan su participación de mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Adhesivos de Poliuretano (PU) en Electrónica

Por Tipo de Producto:

Los Adhesivos de Curado UV Lideran en Aplicaciones Críticas en VelocidadLos adhesivos de poliuretano de curado UV representaron el 63,78% de la participación de mercado de 2025 y se proyecta que crezcan a una CAGR del 5,33% hasta 2031. Productos como Dymax 9014-F-VT, que ofrece una resistencia a la tracción de 25 MPa y una elongación del 80%, se han convertido en referentes para PCB rígido-flexibles en módulos bajo el capó a 125 °C.

Los avances en materiales, como la combinación de óxido de aluminio esférico con plaquetas de nitruro de boro, han aumentado la conductividad térmica a casi 5 W/m·K sin reducir el tiempo abierto de 60 minutos requerido por los integradores de SMT. Además, los nanofillers de grafeno han reducido el contenido de plata en el PU eléctricamente conductor al 50% en peso, manteniendo al mismo tiempo un blindaje superior a 60 dB a 1 GHz. La adopción de fuentes LED a 365 nm y 405 nm ha reducido el consumo de energía en un 70% en comparación con las lámparas de mercurio, apoyando aún más la sostenibilidad de los adhesivos de poliuretano de curado UV en electrónica.

Por Aplicación:

El Montaje Superficial Impulsa el Crecimiento de los IngresosEl montaje superficial contribuyó con el 77,56% de los ingresos de 2025 y se espera que crezca a una CAGR del 5,12% hasta 2031, impulsado por la proliferación de componentes pasivos 01005, que requieren adhesivos con viscosidades inferiores a 3.000 cP y un índice tixotrópico superior a 3,5.

Los compuestos de encapsulado que cumplen con los estándares de aislamiento MIL-I-46058C de más de 10¹² Ω a 500 V y los índices térmicos UL 746E de ≥130 °C dominan la encapsulación de módulos de radar, reforzando las ventajas técnicas del poliuretano sobre los epóxidos. Los adhesivos de poliuretano ópticamente transparentes con niveles de turbidez inferiores al 1% soportan pilas de teléfonos inteligentes OLED de gama alta, mientras que los grados retardantes de llama UL 94 V-0 se utilizan para unir barras colectoras niqueladas en diseños de paquete de EV a chasis, destacando la relevancia de los adhesivos de poliuretano en diversas aplicaciones.

Análisis Geográfico

Mercado de Adhesivos de Poliuretano (PU) en Electrónica de APAC

Asia-Pacífico representó el 72,69% de los ingresos globales en 2025 y se proyecta que crecerá a una CAGR del 5,23% hasta 2031. Este crecimiento está impulsado por los fabricantes por contrato de China, que ensamblan dos tercios de los teléfonos inteligentes del mundo, así como por las instalaciones de producción de OLED de Corea del Sur y la industria de óptica de precisión de Japón. Las exportaciones electrónicas de Vietnam, valoradas en 150 mil millones de USD en 2025, también están impulsando el consumo local de adhesivos[2]Vietnam GSO, "Datos de Exportación de Electrónica 2025," gso.gov.vn .

Mercado de Adhesivos de Poliuretano (PU) en Electrónica de América del Norte

En América del Norte, la Ley de Reducción de la Inflación de EE. UU. ha incentivado las cadenas de valor nacionales de baterías para vehículos eléctricos. Se espera que la expansión de Henkel en 2024 en Connecticut suministre 5.000 t/año de grados térmicamente conductores para 2027. El clúster de Nuevo León en México consume 1.200 t/año para el ensamblaje de unidades de control, mientras que el sector de aviónica de Canadá demanda compuestos de encapsulado con especificación MIL.

Mercado de Adhesivos de Poliuretano (PU) en Electrónica de EMEA y América del Sur

En Europa, el ecosistema de electrónica automotriz de Alemania y la industria de semiconductores compuestos del Reino Unido lideran la demanda regional. Si bien América del Sur y Oriente Medio y África representan participaciones menores de los ingresos globales, la zona franca de Manaos en Brasil y las iniciativas Visión 2030 de Arabia Saudita están ampliando la presencia regional de los adhesivos de poliuretano en electrónica.

Panorama Competitivo

Cinco proveedores líderes, Henkel, 3M, Dow, H.B. Fuller y Covestro, controlan el 64% de los ingresos globales, lo que indica una concentración moderada. La línea de poliol de Guangdong de Henkel redujo los costos de entrega en un 12%, demostrando el uso de la integración vertical para mitigar la volatilidad de las materias primas. El acuerdo de codesarrollo de Dow con CATL sobre adhesivos de celda a paquete destaca la creciente tendencia de las asociaciones de ingeniería integradas. Los registros de patentes revelan competencia en el desarrollo de sistemas híbridos UV/humedad para abordar los huecos de curado en zonas de sombra; Henkel presentó 14 de estas patentes en 2025, mientras que 3M se concentró en estructuras modificadas con silano para eliminar los riesgos asociados con el manejo de isocianato libre.

Los actores regionales Huitian y Kangda aprovechan los menores costos de poliol para ganar programas de electrónica de consumo, mientras que especialistas de nicho como DELO y Master Bond se dirigen a la unión óptica de alto margen y la encapsulación hermética. Las tendencias clave, incluido el curado LED, el cumplimiento de REACH y los requisitos de gestión térmica de los vehículos eléctricos, continúan dando forma a las hojas de ruta de características de los adhesivos de poliuretano en el mercado de electrónica.

Líderes de la Industria de Adhesivos de Poliuretano (PU) en Electrónica

-

3M

-

Henkel AG & Co. KGaA

-

Dow

-

H.B. Fuller Company

-

Covestro AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Adhesivos de Poliuretano (PU) en Electrónica

- 3M

- Arkema

- Ashland

- Avery Dennison Corporation

- BASF

- Covestro AG

- DELO Industrie

- Dow

- Dymax

- Epic Resins

- H.B. Fuller Company

- Henkel AG & Co. KGaA

- Huitian New Materials

- Huntsman International LLC.

- INTERTRONICS

- ITW Performance Polymers

- Kangda New Materials (Group) Co., Ltd

- Master Bond

- Parker Hannifin Corp

- Permabond

- Sika AG

- TEX YEAR

Desarrollo Reciente de la Industria en el Mercado de Adhesivos de Poliuretano (PU) en Electrónica

- Abril de 2025: TEX YEAR lanzó R3220, un adhesivo termofusible reactivo de poliuretano de base biológica diseñado para el ensamblaje sostenible de productos electrónicos. Presentó un contenido biológico del 40%, proporcionando una solución de bajo olor y respetuosa con el medio ambiente que redujo las emisiones de carbono al tiempo que garantizaba una unión de alto rendimiento para la electrónica.

- Febrero de 2025: Investigadores de la Universidad de Reading, en colaboración con Domino Printing Sciences, desarrollaron un adhesivo de poliuretano (PU) modificado que permitía retirar las etiquetas de forma limpia de las botellas de plástico, mejorando la calidad de los materiales reciclados. Se espera que este desarrollo influya en el uso de adhesivos de PU en electrónica al promover procesos de reciclaje más limpios y eficientes.

Alcance del Informe del Mercado Global de Adhesivos de Poliuretano (PU) en Electrónica

Los adhesivos de poliuretano (PU) desempeñan un papel fundamental en la electrónica al proporcionar una excelente resistencia a la humedad y a los productos químicos, flexibilidad y amortiguación de vibraciones. Estas propiedades son esenciales para proteger los componentes sensibles en dispositivos como teléfonos inteligentes, dispositivos portátiles y vehículos eléctricos (EV). Su uso en aplicaciones como el encapsulado y el curado UV también está creciendo.

El Mercado de Adhesivos de Poliuretano (PU) en Electrónica está segmentado por tipo de producto, aplicación y geografía. Por tipo de producto, el mercado está segmentado en adhesivo de PU de curado UV, adhesivo de PU eléctricamente conductor, adhesivo de PU térmicamente conductor y otros tipos de producto. Por aplicación, el mercado está segmentado en montaje superficial, recubrimientos conformales, sujeción de cables, encapsulado, encapsulación y otras aplicaciones (por ejemplo, unión de pantallas y ensamblajes ópticos, ensamblaje de baterías). El informe también cubre el tamaño del mercado y los pronósticos de los adhesivos de poliuretano (PU) en electrónica en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

Resumen de la Segmentación

| Adhesivo de PU de Curado UV |

| Adhesivo de PU Eléctricamente Conductor |

| Adhesivo de PU Térmicamente Conductor |

| Otros Tipos de Producto |

| Montaje Superficial |

| Recubrimientos Conformales |

| Sujeción de Cables |

| Encapsulado |

| Encapsulación |

| Otras Aplicaciones (Unión de Pantallas y Ensamblajes Ópticos, Ensamblaje de Baterías, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Adhesivo de PU de Curado UV | |

| Adhesivo de PU Eléctricamente Conductor | ||

| Adhesivo de PU Térmicamente Conductor | ||

| Otros Tipos de Producto | ||

| Por Aplicación | Montaje Superficial | |

| Recubrimientos Conformales | ||

| Sujeción de Cables | ||

| Encapsulado | ||

| Encapsulación | ||

| Otras Aplicaciones (Unión de Pantallas y Ensamblajes Ópticos, Ensamblaje de Baterías, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de adhesivos de poliuretano (PU) en electrónica?

El mercado de adhesivos de poliuretano en electrónica se sitúa en USD 1.350 millones en 2026 y se proyecta que alcance USD 1.720 millones en 2031.

¿Qué tipo de producto tiene la mayor participación en el mercado de adhesivos de poliuretano en electrónica en 2025?

El adhesivo de poliuretano de curado UV lidera con el 63,78% de los ingresos de 2025.

¿Qué región geográfica domina la demanda en 2025?

Asia-Pacífico representa el 72,69% de las ventas globales de 2025.

¿Cómo están afectando las normas más estrictas sobre COV a las formulaciones?

Los proveedores están migrando hacia dispersiones a base de agua y sistemas de isocianato bloqueado que cumplen con los límites de REACH y la EPA sin reducir el rendimiento.

Última actualización de la página el: