Tamaño y participación del mercado de adhesivos termofusibles de poliuretano (PU)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

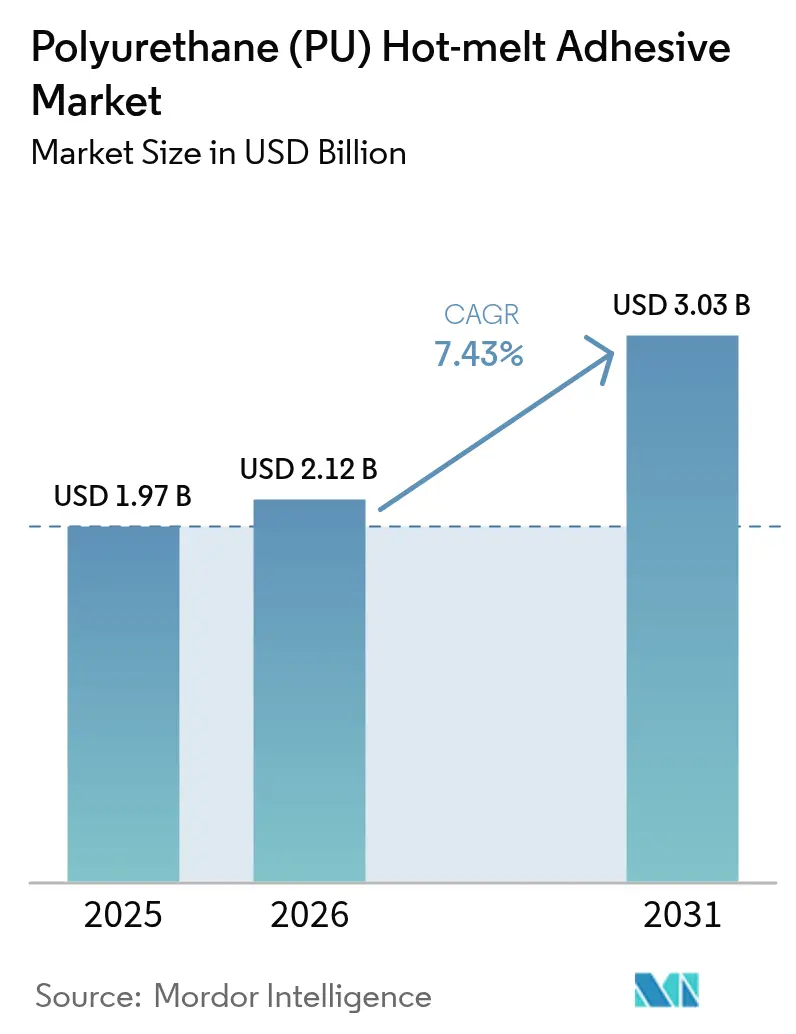

| Tamaño del Mercado (2026) | 2.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.43% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de adhesivos termofusibles de poliuretano (PU) por Mordor Intelligence

El tamaño del mercado de adhesivos termofusibles de poliuretano en 2026 se estima en USD 2,12 mil millones, creciendo desde el valor de 2025 de USD 1,97 mil millones con proyecciones para 2031 que muestran USD 3,03 mil millones, creciendo a una CAGR del 7,43% durante 2026-2031. La creciente automatización en los centros de cumplimiento de pedidos de comercio electrónico, la miniaturización de la electrónica de consumo y médica, y los estrictos límites sobre las emisiones de compuestos orgánicos volátiles están transformando la selección de adhesivos y orientando sistemáticamente la demanda hacia los sistemas reactivos de curado por humedad. Los proveedores que puedan garantizar una reología predecible para la robótica, una dosificación a baja temperatura para proteger las piezas sensibles al calor y formulaciones de microemisión conformes con las leyes de salud ocupacional en evolución están mejor posicionados para capturar participación en el mercado de adhesivos termofusibles de poliuretano. Las adiciones de capacidad para el diisocianato de difenilmetano (MDI) en los Estados Unidos y Tailandia señalan esfuerzos aguas arriba para estabilizar la disponibilidad de materias primas; sin embargo, las continuas oscilaciones de precios del MDI y el diisocianato de tolueno (TDI) mantienen a los formuladores centrados en la diversificación y la innovación en polioles de base biológica. El impulso regional continúa inclinándose hacia Asia-Pacífico, que representa casi la mitad del volumen mundial, aunque América del Sur ofrece ahora la expansión más rápida gracias a los programas de infraestructura brasileños que prefieren agentes de unión duraderos y resistentes al calor.

Conclusiones clave del informe

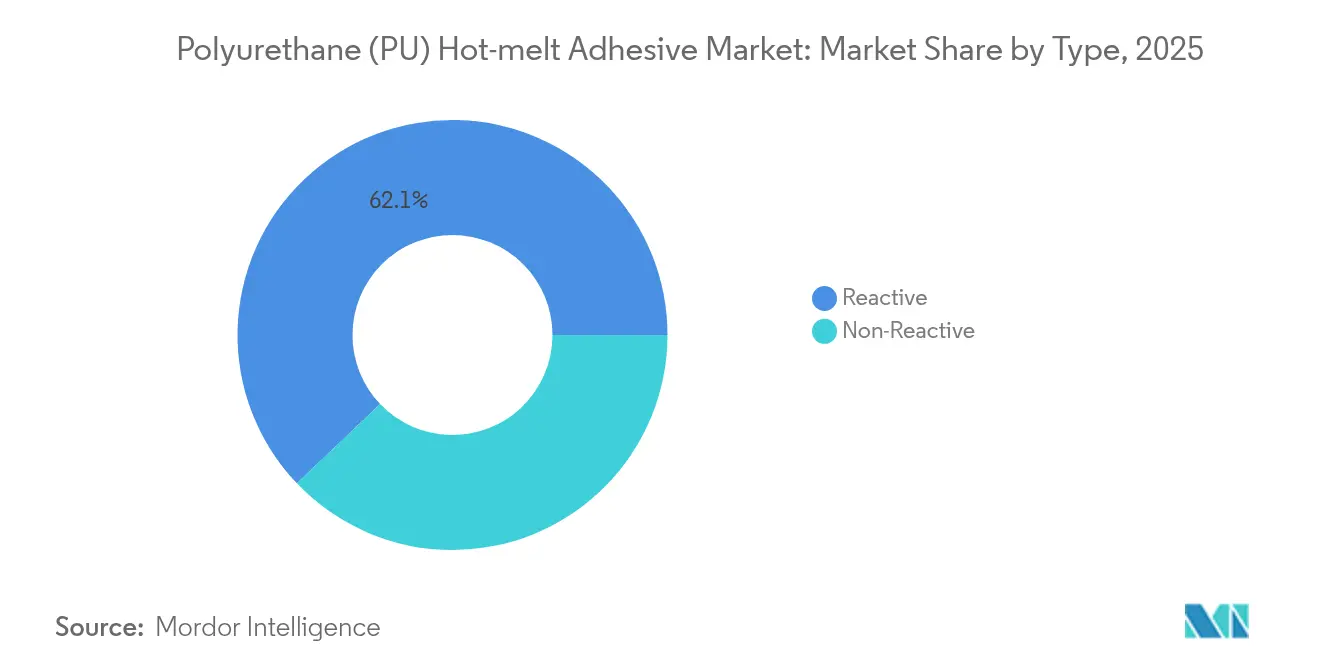

- Por tipo, los termofusibles de poliuretano reactivos representaron el 62,12% de la participación del mercado de adhesivos termofusibles de poliuretano en 2025, mientras que se proyecta que los grados no reactivos registren la CAGR más alta del 7,89% hasta 2031.

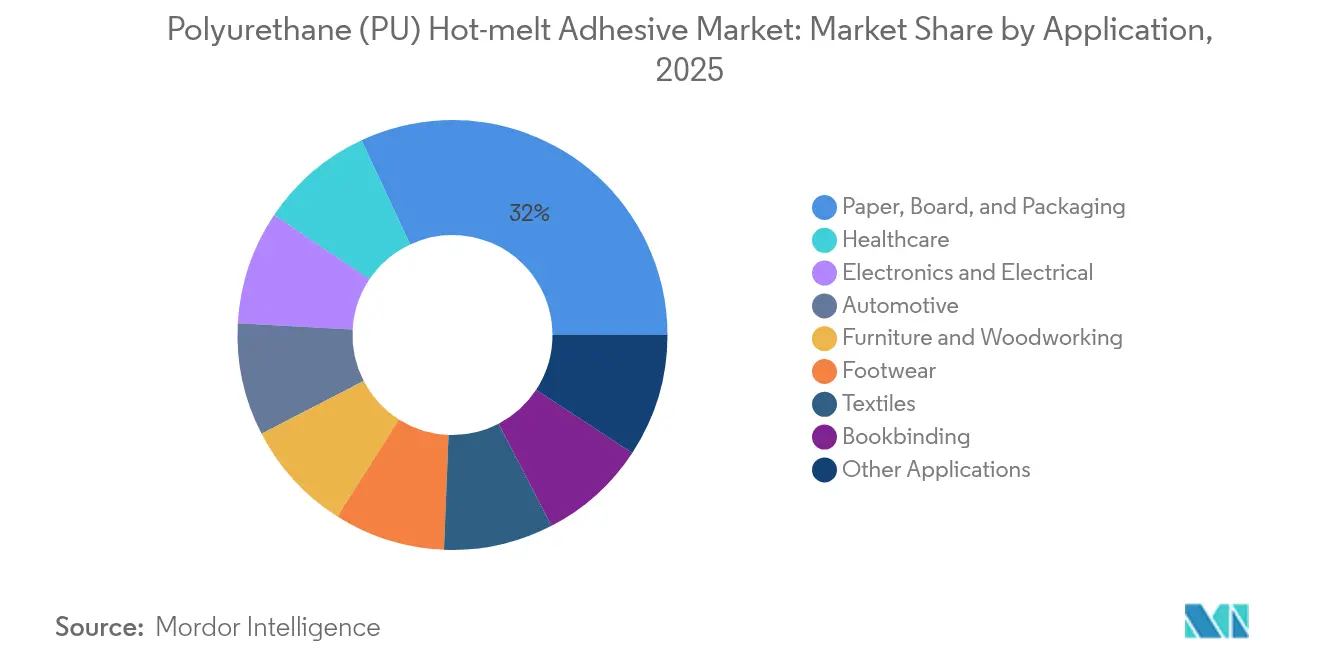

- Por aplicación, el papel, el cartón y el embalaje lideraron con una participación del 31,96% en los ingresos del tamaño del mercado de adhesivos termofusibles de poliuretano en 2025, mientras que la atención médica está preparada para registrar una CAGR del 8,08% hasta 2031.

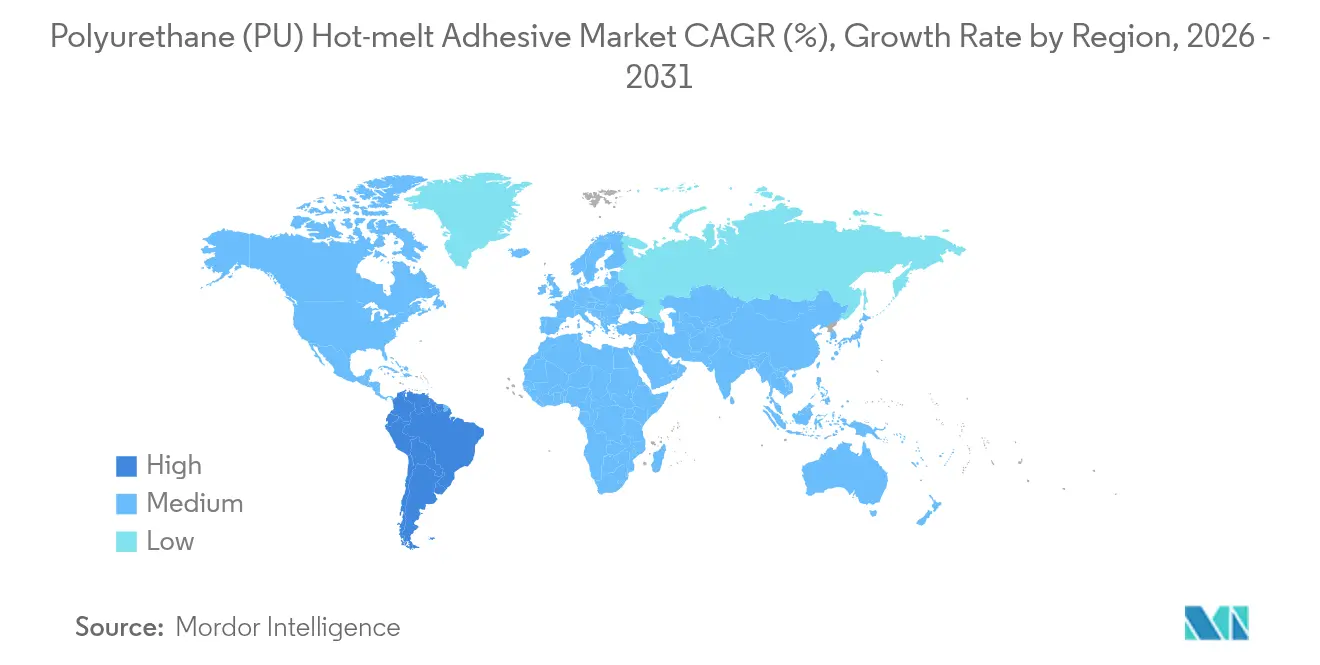

- Por región, Asia-Pacífico concentró el 45,78% del mercado de adhesivos termofusibles de poliuretano en 2025; América del Sur está previsto que publique la CAGR regional más rápida del 7,67% durante el horizonte de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de adhesivos termofusibles de poliuretano (PU)

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Automatización del comercio electrónico que impulsa la demanda de sellado de cajas | +2.0% | Global, más fuerte en Asia-Pacífico y América del Norte | Mediano plazo (2 a 4 años) |

| La miniaturización de la electrónica requiere adhesivos termofusibles de poliuretano (PUR HMA) a baja temperatura | +1.2% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte y Europa | Largo plazo (≥ 4 años) |

| Cambio impulsado por COV alejándose de los adhesivos a base de solventes | +0.8% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Aligeramiento automotriz e interiores modulares | +0.6% | Global, con énfasis en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Los polioles de base biológica obtienen etiquetas de sostenibilidad | +0.4% | Europa en primer lugar, América del Norte le sigue | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Automatización del comercio electrónico que impulsa la demanda de sellado de cajas

Los centros de cumplimiento de pedidos automatizados operan las veinticuatro horas del día y requieren adhesivos que desarrollen resistencia verde instantánea para que las cajas puedan desplazarse aguas abajo en cuestión de segundos sin provocar paradas en la línea ni retrabajo con cinta. Los adhesivos termofusibles de poliuretano reactivos superan a los grados de etileno-acetato de vinilo (EVA) al mantener la resistencia cohesiva en un rango de temperatura más amplio, lo que permite sellos uniformes incluso en centros de distribución sin climatización[1]H.B. Fuller, "Hoja de datos técnicos Advantra PHC9202," hbfuller.com. La viscosidad uniforme también facilita los equipos de dosificación de fusión bajo demanda, que eliminan el carbonizado en el depósito y reducen el tiempo de inactividad para la limpieza, una métrica de primer orden seguida por los integradores de encartonadoras de alta velocidad. Nordson ha reportado un crecimiento de pedidos de dos dígitos para su serie de fundidores de conexión rápida a medida que los operadores logísticos modernizan las líneas heredadas para gestionar la proliferación de SKU manteniendo los insumos de mano de obra estables. Dado que muchos paquetes ahora se encuentran con aceleración en transportadores, singulación automatizada y clasificación robótica, los adhesivos deben resistir cargas dinámicas repetitivas que pueden despegar fácilmente los termofusibles tradicionales. Por lo tanto, el mercado de adhesivos termofusibles de poliuretano se beneficia cada vez que un almacén de comercio electrónico agrega nuevas líneas de clasificación o adopta monitoreo de calidad habilitado por IoT que detecta incluso fallas menores en los sellos.

La miniaturización de la electrónica requiere adhesivos termofusibles de PUR a baja temperatura

Los fabricantes de teléfonos inteligentes, los especialistas en dispositivos portátiles y los proveedores de nivel 1 del sector automotriz diseñan cada vez más ensambles con huecos inferiores a un milímetro que no pueden tolerar las temperaturas de aplicación superiores a 160 °C asociadas con los termofusibles tradicionales. Los grados de poliuretano de nueva formulación fluyen a 100–120 °C, evitando la fatiga de soldadura en las matrices de bolas de paso fino y aún así formando enlaces cruzados para proporcionar permanencia a través de ciclos térmicos. Las pantallas plegables y los circuitos impresos flexibles generan tensiones de cizallamiento y pelado durante las flexiones repetidas, y el alargamiento a la rotura del poliuretano satisface ese requisito de fatiga mejor que las soluciones epoxi o acrílicas. Las carcasas de dispositivos que alojan antenas 5G también deben superar las pruebas de compatibilidad electromagnética; los adhesivos termofusibles de PUR (poliuretano) especiales ahora incorporan cargas conductoras en forma de placa que crean blindaje local sin agregar peso. En la electrónica médica, la esterilización mediante irradiación gamma o ciclos de autoclave hace que el poliuretano sea atractivo porque resiste la degradación hidrolítica y mantiene la integridad de la línea de unión. Con los módulos de computación en el borde proliferando en cada categoría de producto, el mercado de adhesivos termofusibles de poliuretano encuentra nuevas salidas dondequiera que converjan los factores de forma pequeños y la gestión térmica.

Cambio impulsado por COV alejándose de los adhesivos a base de solventes

Las regulaciones de Canadá de 2024 limitan el contenido de COV para los adhesivos a 30 g/L, un nivel prácticamente inalcanzable para la mayoría de las químicas a base de solventes[2]Gobierno de Canadá, "SOR/2021-268 Límites de COV para Ciertos Productos," canada.ca. Las normas REACH europeas añadieron restricciones sobre los fotoiniciadores y etiquetaron los diisocianatos, lo que impulsó a los fabricantes a acelerar los programas que preparan grados de poliuretano de microemisión que ofrecen ≤ 0,1% de isocianato libre. Las plantas de acabados de interiores automotrices aprecian el cambio porque los costos de capacitación y vigilancia médica disminuyen una vez que los operadores ya no manipulan productos ricos en tolueno o xileno. Los fabricantes de mobiliario (OEM, por sus siglas en inglés) que producen para catálogos con certificación de calidad del aire interior también exigen adhesivos termofusibles que minimicen las emisiones de aldehídos. Los proyectos de embalaje sostenible impulsan nuevamente el mercado de adhesivos termofusibles de poliuretano a medida que los propietarios de marcas avanzan hacia laminados monomateriales que requieren unión sin solventes para que el artículo terminado pueda reincorporarse a los flujos de reciclaje sin destintado.

Aligeramiento automotriz e interiores modulares

Los fabricantes de automóviles globales impulsan la unión adhesiva para reemplazar soldaduras y clips mecánicos siempre que las combinaciones de materiales abarquen aluminio, acero de alta resistencia y compuestos de fibra de carbono. Los adhesivos termofusibles de poliuretano reactivos exhiben propiedades de tracción que absorben las vibraciones mejor que los epoxis estructurales rígidos, lo que facilita la calificación para rigurosas simulaciones dinámicas de colisión. Los módulos de acabado interior, como los tableros de instrumentos con iluminación ambiental integrada y matrices de sensores, se apoyan en la unión con PUR para conciliar los diferentes coeficientes de expansión térmica entre sustratos. Para los vehículos eléctricos, los productores de paquetes de baterías emplean adhesivos termofusibles de PUR de baja viscosidad para asegurar canales de refrigeración y marcos de junta porque el adhesivo curado amortigua las frecuencias de resonancia que acortan la vida útil de las celdas. Estos diversos canales de adopción intensifican la demanda sobre el mercado de adhesivos termofusibles de poliuretano en los centros de diseño de Detroit, Wolfsburg, Shanghái y Seúl.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La volatilidad de precios del MDI/TDI comprime los márgenes | -1.80% | Global, con Asia-Pacífico más afectada | Corto plazo (≤ 2 años) |

| Regulaciones más estrictas sobre la exposición al isocianato libre | -0.90% | Europa y América del Norte liderando, Asia-Pacífico siguiendo | Mediano plazo (2 a 4 años) |

| Escasez de tackificantes reactivos de baja viscosidad especiales | -0.50% | Global, con América del Norte y Europa más afectadas | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad de precios del MDI/TDI comprime los márgenes

Los precios del MDI fluctuaron un 45% entre 2023 y 2025 a medida que las interrupciones en los Estados Unidos y las acciones comerciales en China perturbaron los flujos y empujaron a los compradores al mercado spot. Los convertidores de adhesivos más pequeños sin contratos a largo plazo tienen dificultades para trasladar dichos incrementos a los clientes de embalaje o carpintería sujetos a listas de precios anuales. La expansión de Dow por USD 500 millones en Texas entró en funcionamiento a finales de 2024; sin embargo, las restricciones logísticas y las rampas de puesta en marcha significan que el alivio se introducirá gradualmente. Las fluctuaciones de divisas frente al dólar estadounidense erosionaron aún más el poder adquisitivo de los formuladores de Brasil e India, denominados en contratos locales. El efecto neto recorta los márgenes brutos y puede retrasar la inversión en nuevas líneas de mezcla, amortiguando temporalmente las trayectorias de crecimiento en el mercado de adhesivos termofusibles de poliuretano.

Regulaciones más estrictas sobre la exposición al isocianato libre

Desde agosto de 2023, los importadores europeos y los usuarios intermedios de productos que contienen más del 0,1% de diisocianato monomérico deben garantizar la capacitación y certificación de los trabajadores cada cinco años en virtud de las disposiciones del Anexo XVII del REACH. La carga administrativa disuade a algunos usuarios finales —en particular a los pequeños talleres de mobiliario— de seleccionar los adhesivos termofusibles de PUR estándar, llevándolos hacia híbridos sin isocianato a pesar de los precios más altos por kilogramo. Los reguladores de América del Norte están considerando umbrales similares, y se espera un expediente de reglamentación de la Administración de Seguridad y Salud Ocupacional para 2026. Los fabricantes de dispositivos médicos enfrentan el requisito adicional de revalidar la biocompatibilidad cada vez que reformulan adhesivos, lo que puede extender los plazos de comercialización hasta 18 meses. La complejidad del cumplimiento, por lo tanto, suprime la adopción donde los recursos de administración de productos son escasos, moderando el potencial alcista del mercado de adhesivos termofusibles de poliuretano.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: los sistemas reactivos mantienen el dominio gracias a la resistencia del entrecruzamiento

En 2025, los grados reactivos representaron el 62,12% del valor mundial, una posición de liderazgo que mantendrán gracias a que su entrecruzamiento inducido por humedad consolida la resistencia al calor, la humedad y los productos químicos, inalcanzable con los análogos termoplásticos. Los proveedores líderes del mercado ahora añaden depuradores de silano que reducen la liberación de isocianato libre durante la dosificación, satisfaciendo los nuevos umbrales de lugar de trabajo europeos sin erosionar el rendimiento. Se prevé que las variantes no reactivas registren una CAGR del 7,89%, lo que ilustra que la repositonabilidad y la reciclabilidad también importan en sectores como el sellado de cajas de cartón corrugado o la laminación textil, donde los lazos permanentes no son obligatorios.

En ambas categorías, las inversiones en químicas híbridas difuminan las líneas entre la adherencia instantánea y el curado diferido. Henkel comercializa adhesivos termofusibles de PUR reactivos de microemisión que mantienen el diisocianato monomérico por debajo del 0,1% y aun así logran una resistencia al cizallamiento por tracción superior a 10 MPa después de 24 horas. Al mismo tiempo, los formuladores desarrollan mezclas de PUR termoplástico con cristalización rápida que permiten una manipulación casi a velocidad de línea antes del curado completo por humedad. Estas dinámicas de innovación aseguran que el mercado de adhesivos termofusibles de poliuretano continúe canalizando la I+D hacia ambos extremos de rendimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por aplicación: el embalaje aporta escala; la atención médica genera impulso

El embalaje representó el 31,96% de los ingresos de 2025 gracias a las líneas de cierre de cajas en el comercio electrónico de comestibles y la logística de alimentos congelados, que necesitan velocidades de fraguado rápidas y resistencia a la condensación del congelador. La maquinaria automatizada de erección de cajas a menudo supera las 400 unidades por minuto, y los adhesivos termofusibles de PUR reactivos mantienen la integridad del sello incluso cuando el cartón corrugado presenta alta humedad procedente del almacenamiento refrigerado. En el otro extremo del espectro de crecimiento, la unión en atención médica registra una CAGR del 8,08% a medida que los ensambles de catéteres, los parches transdérmicos y las carcasas de biosensores adoptan grados de PUR a baja temperatura que superan las pruebas de citotoxicidad ISO-10993.

La electrónica sigue siendo otro contribuidor sólido, con los ODM (fabricantes de diseño original) de teléfonos inteligentes que utilizan PUR para unir pantallas OLED (diodo orgánico emisor de luz) y módulos de altavoces donde la absorción de impactos es esencial. Las aplicaciones automotrices se agrupan en torno a los acabados interiores, las molduras de pilares y el aislamiento acústico, todos ellos beneficiándose de la flexibilidad del poliuretano en el rango de –40 °C a 120 °C. Las laminaciones de calzado y textiles dependen de las telas de PUR para unir malla, cuero y espuma sin endurecer el ensamble final; aquí, los sistemas no reactivos ven una mayor demanda a medida que las marcas establecen objetivos de reciclabilidad. En conjunto, estos diversos canales consolidan la salud a largo plazo del mercado de adhesivos termofusibles de poliuretano.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

Asia-Pacífico generó el 45,78% de la facturación mundial en 2025, ya que las exportaciones de dispositivos de mano de China y las líneas de ensamblaje automotriz de India arrastraron volúmenes de cisterna de prepolímeros de PUR reactivo. El maduro ecosistema de dispositivos médicos de Japón exige precios premium por grados de baja viscosidad y ultrapureza que fluyen hacia microcatéteres y sondas de diagnóstico por imagen. Los fabs de chips de memoria de Corea del Sur se apoyan en adhesivos termofusibles de PUR de bajo hilado para procesos de relleno bajo chip y unión de tapas, lo que refuerza el consumo incluso durante las caídas cíclicas.

América del Norte mantiene una gran base instalada de equipos de termofusión en el embalaje de cartón corrugado y la fabricación de mobiliario. Las estrictas regulaciones de COV de la región favorecen los bastones de PUR de microemisión que alcanzan los estándares de calidad del aire interior LEED (Liderazgo en Energía y Diseño Ambiental), lo que ayuda al mercado de adhesivos termofusibles de poliuretano a defender su participación frente a los termofusibles híbridos. La ola de relocalización próxima de México alienta a los proveedores de electrónica de consumo a replicar las líneas de producción asiáticas, requiriendo las mismas fórmulas de PUR de baja temperatura de aplicación.

Europa se diferencia por su liderazgo en sostenibilidad. Los compradores de adhesivos frecuentemente solicitan huellas de carbono completas de la cuna a la puerta, lo que lleva a los proveedores de PUR a certificar el contenido de base biológica a través de laboratorios independientes. Los clústeres automotrices en Alemania y España especifican adhesivos compatibles con sustratos interiores de polipropileno para facilitar el reciclaje de material único. América del Sur exhibe la CAGR regional más rápida del 7,67% porque las plantas de construcción y alimentos envasados de Brasil están omitiendo por completo los sistemas a base de solventes y pasando directamente al PUR para cumplir con los códigos de seguridad del mercado de exportación. Incluso con la volatilidad macroeconómica, estas dinámicas garantizan que el mercado de adhesivos termofusibles de poliuretano permanezca geográficamente diversificado y rico en oportunidades.

Panorama competitivo

El mercado de adhesivos termofusibles de poliuretano está moderadamente consolidado. Cada empresa sigue una estrategia de doble vía: desarrollar químicas sostenibles al tiempo que añaden centros de producción regionales que acortan los plazos de entrega y cubren las oscilaciones del tipo de cambio. H.B. Fuller inauguró una línea de PUR de 13.000 toneladas en Shandong a través de su empresa conjunta ADINO, reforzando la seguridad de suministro para las plantas de dispositivos inteligentes chinas. Henkel continúa destacando su serie Technomelt Micro Emission como respuesta directa al Anexo XVII del REACH. Sika amplió la capacidad de mezcla en América Latina a finales de 2024 para capturar la demanda de adhesivos de ingeniería civil vinculada a las mejoras de obras públicas. Las ampliaciones de capacidad por parte de Dow y BASF a nivel de materias primas sustentan la confianza en la demanda futura incluso cuando la volatilidad de los insumos complica los precios a corto plazo. En definitiva, las maniobras competitivas reiteran que la innovación y el dominio regulatorio dictan la captura de participación a largo plazo en el mercado de adhesivos termofusibles de poliuretano.

Líderes de la industria de adhesivos termofusibles de poliuretano (PU)

3M

Arkema

Henkel AG & Co. KGaA

H.B. Fuller Company

Jowat SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: en el condado de Tancheng, China, se inauguró Shandong ADINO New Materials Co., Ltd. Esta empresa es una empresa conjunta que fusiona a China's Lisheng con el ADINO Group de Alemania, marcando una significativa asociación sino-alemana en adhesivos termofusibles de alto rendimiento. La instalación cuenta con una capacidad anual de 13.000 toneladas para adhesivos de PUR y 40.000 toneladas para adhesivos de EVA.

- Abril de 2025: Tex Year Industries Inc. lanzó R3220, un adhesivo termofusible reactivo (PUR) de poliuretano de base biológica, compuesto de un 40% de materiales de base biológica, diseñado específicamente para el ensamblaje de productos electrónicos.

Alcance del informe del mercado global de adhesivos termofusibles de poliuretano (PU)

Los adhesivos termofusibles de poliuretano son un adhesivo que se calienta y se dosifica desde un cartucho o lingote, a diferencia del termofusible tradicional que se presenta en forma de barra o pellet. El mercado está segmentado por tipo (no reactivo y reactivo), aplicación (papel, cartón y embalaje, atención médica, automotriz, mobiliario, calzado, textil, eléctrica y electrónica, encuadernación y otras aplicaciones) y geografía (Asia-Pacífico, América del Norte, Europa, América del Sur y Oriente Medio y África). El informe ofrece el tamaño del mercado y pronósticos para 15 países en las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base de los ingresos (millones de USD) para todos los segmentos anteriores.

| Reactivo |

| No reactivo |

| Papel, cartón y embalaje |

| Electrónica y eléctrica |

| Automotriz |

| Mobiliario y carpintería |

| Calzado |

| Atención médica |

| Textiles |

| Encuadernación |

| Otras aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por tipo | Reactivo | |

| No reactivo | ||

| Por aplicación | Papel, cartón y embalaje | |

| Electrónica y eléctrica | ||

| Automotriz | ||

| Mobiliario y carpintería | ||

| Calzado | ||

| Atención médica | ||

| Textiles | ||

| Encuadernación | ||

| Otras aplicaciones | ||

| Por geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de adhesivos termofusibles de poliuretano en 2026?

El tamaño del mercado de adhesivos termofusibles de poliuretano es de USD 2,12 mil millones en 2026 y se prevé que alcance USD 3,03 mil millones en 2031.

¿Qué segmento crece más rápido dentro de los adhesivos termofusibles de poliuretano?

Las aplicaciones de unión en atención médica registran la CAGR más alta del 8,08% gracias a la miniaturización de los dispositivos médicos y la necesidad de adhesivos biocompatibles y esterilizables.

¿Qué participación tienen los termofusibles de poliuretano reactivos?

Los grados reactivos representan el 62,12% de los ingresos mundiales, liderando el campo en virtud de su capacidad de entrecruzamiento por curado con humedad.

¿Por qué Asia-Pacífico domina la demanda?

La escala de fabricación de electrónica en China, el aumento de la producción automotriz en India y el sólido crecimiento del embalaje en toda la región impulsan a Asia-Pacífico a una participación de mercado del 45,78%.

¿Cuál es la principal restricción al crecimiento del mercado?

La volatilidad en los precios de los insumos de MDI/TDI, con oscilaciones de hasta el 45% en los últimos años, comprime los márgenes y complica la planificación de compras.

Última actualización de la página el: