Tamaño y Participación del Mercado de Adhesivos de Poliuretano

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.26 Mil millones de dólares |

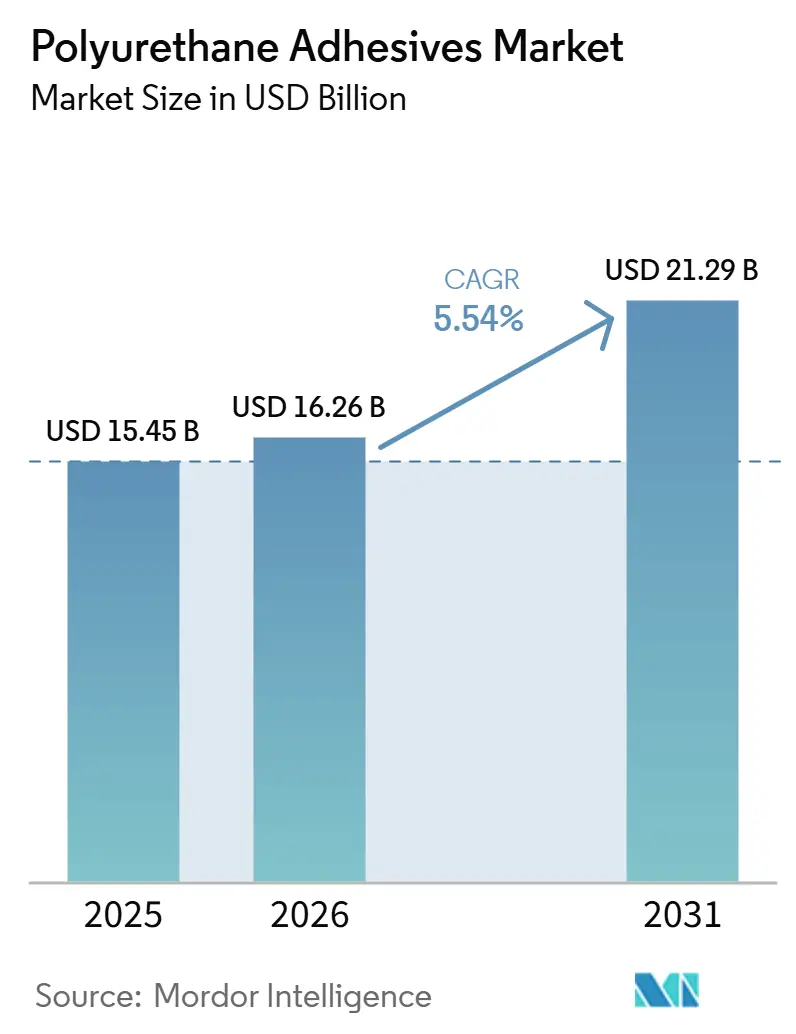

| Tamaño del Mercado (2031) | 21.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.54% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos de Poliuretano por Mordor Intelligence

Se espera que el tamaño del Mercado de Adhesivos de Poliuretano aumente de USD 15,45 mil millones en 2025 a USD 16,26 mil millones en 2026 y alcance USD 21,29 mil millones en 2031, creciendo a una CAGR del 5,54% durante 2026-2031. Las presiones regulatorias para reducir los compuestos orgánicos volátiles están acelerando la transición de las químicas base solvente hacia las reactivas y base agua, con los umbrales de la Unión Europea de mediados de 2026 liderando el proceso. Al mismo tiempo, los límites de REACH sobre la exposición a isocianatos y el Reglamento de Envases y Residuos de Envases 2025/40 están impulsando a las industrias hacia grados con monómero ultrabajo y libres de PFAS, particularmente en embalaje y construcción. La región Asia-Pacífico se posiciona como el principal centro de demanda, respaldada por las inversiones en infraestructura en China e India y la creciente adopción de vehículos de nueva energía, que impulsan un crecimiento regional significativo. En el frente de la oferta, las adquisiciones estratégicas de Henkel, Sika y Arkema apuntan a una tendencia de consolidación, centrada en tecnologías especializadas y alcance regional. Mientras tanto, las expansiones de capacidad en Suzhou y Sealy están reforzando el suministro local de sistemas de poliuretano de alta viscosidad y grado para techos.

Conclusiones Clave del Informe

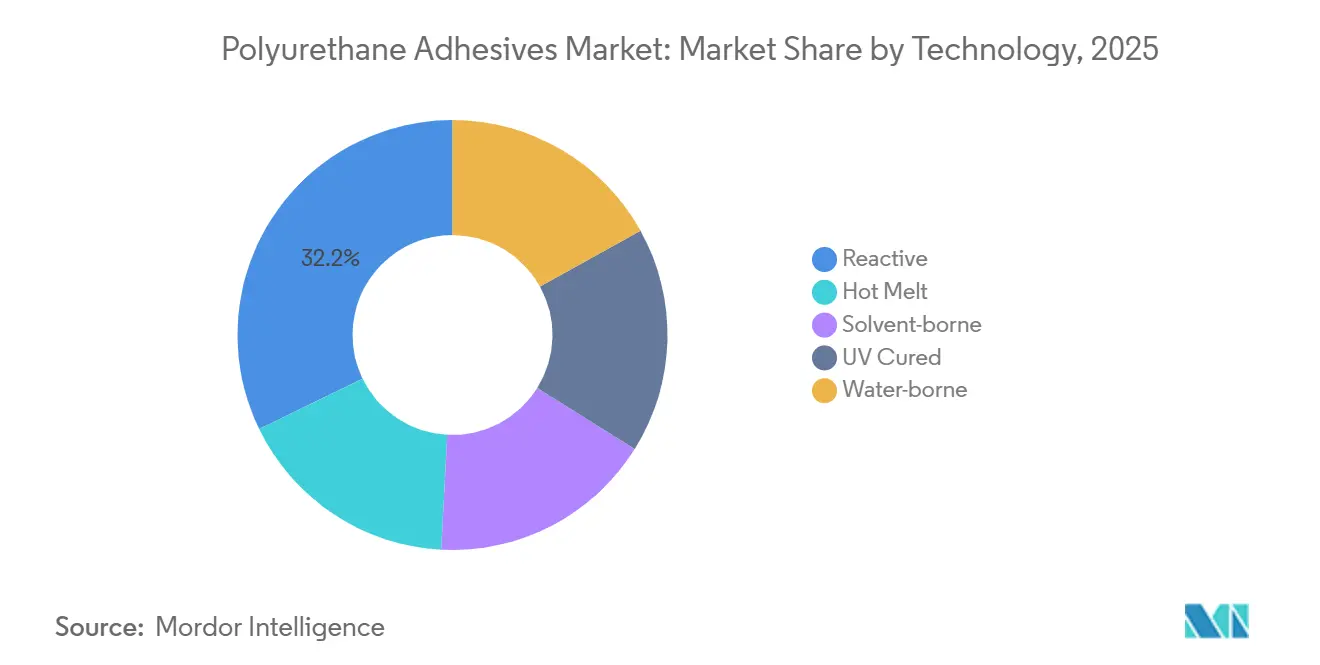

- Por tecnología, los adhesivos de poliuretano reactivos lideraron con una participación del 32,21% del mercado de adhesivos de poliuretano en 2025, mientras que se proyecta que los sistemas curados por UV se expandan a una CAGR del 7,12% entre 2026 y 2031.

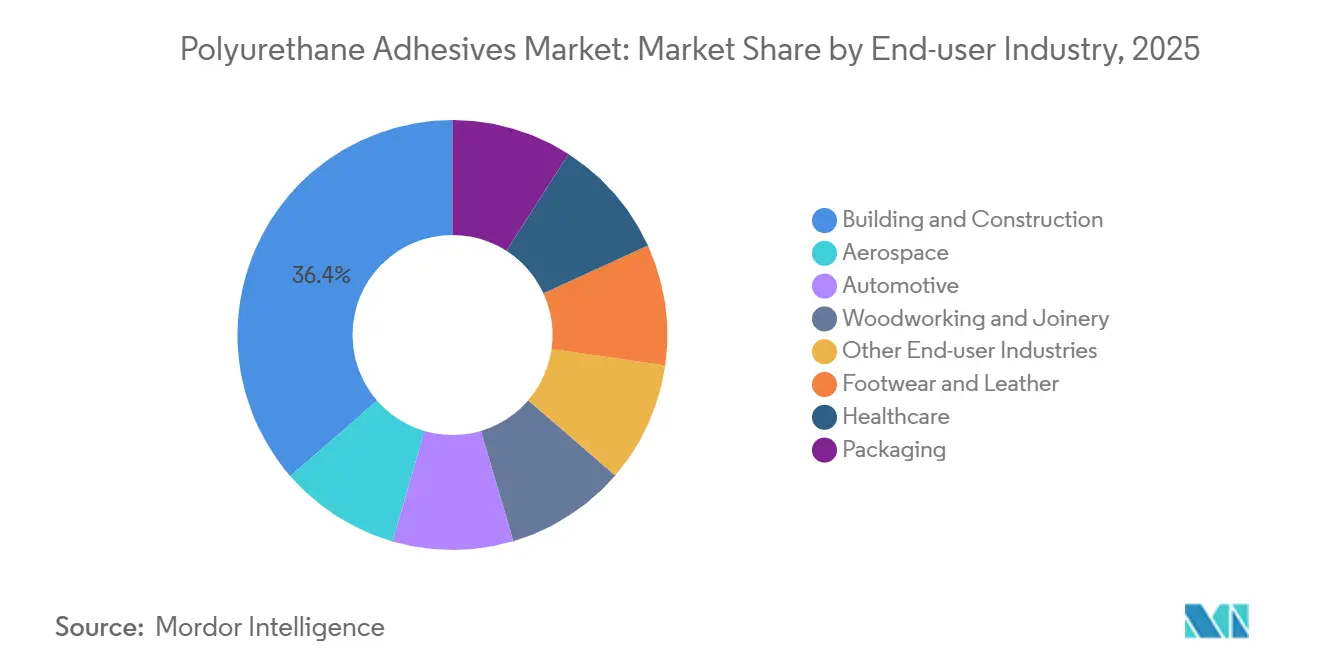

- Por industria de usuario final, la construcción y edificación representó el 36,40% de la participación del mercado de adhesivos de poliuretano en 2025, y el sector salud avanza a una CAGR del 7,45% entre 2026 y 2031.

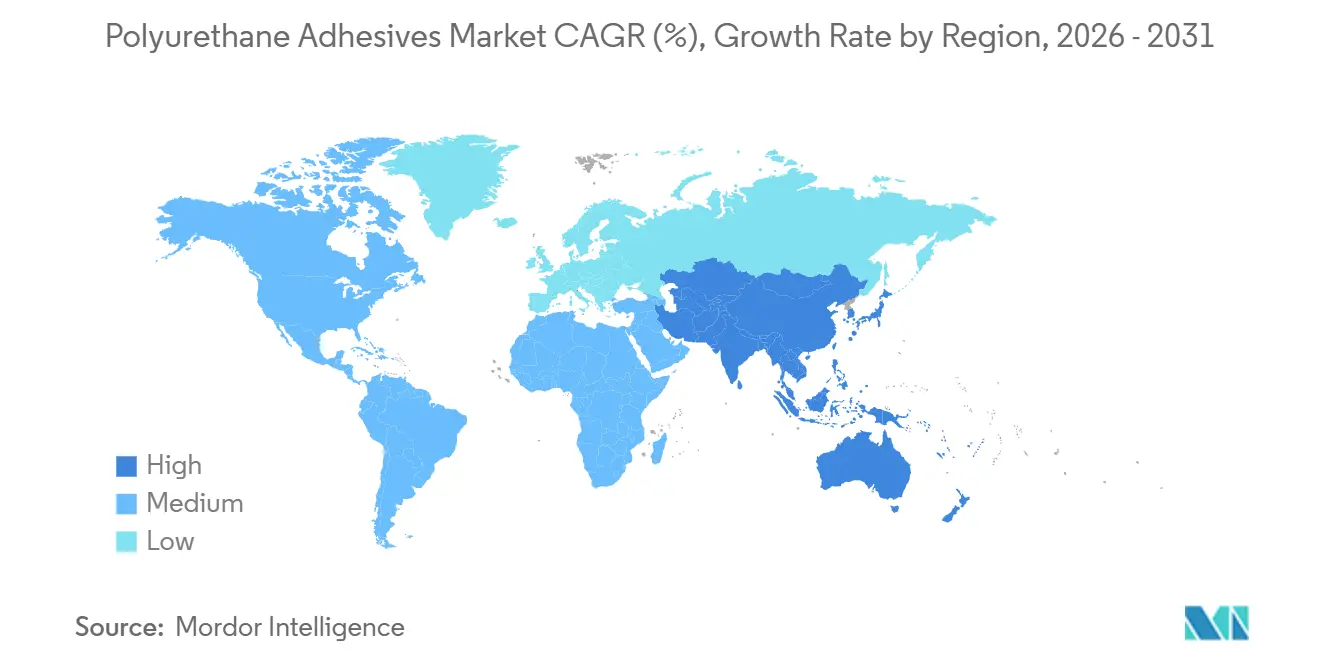

- Por geografía, Asia-Pacífico mantuvo el 45,20% de la participación del mercado de adhesivos de poliuretano en 2025 y se prevé que crezca a una CAGR del 7,34% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Adhesivos de Poliuretano

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la construcción en las economías emergentes de Asia-Pacífico | +1.20% | Asia-Pacífico (China, India, Indonesia, Tailandia) con repercusión en Oriente Medio y África | Mediano plazo (2-4 años) |

| Tendencia de reducción de peso en fabricantes de equipos originales del sector automotriz y aeroespacial | +0.90% | Global, con concentración en América del Norte, Europa y China | Largo plazo (≥ 4 años) |

| Transición de las químicas base solvente hacia las reactivas y ecológicas | +1.40% | Europa y América del Norte lideran; Asia-Pacífico sigue con rezago regulatorio | Corto plazo (≤ 2 años) |

| Surgimiento de procesos de construcción modular fuera de obra | +0.70% | Europa y América del Norte como núcleo; expansión hacia centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida adopción de robots dispensadores controlados por IA en líneas de ensamblaje | +0.50% | Global, con adopción temprana en centros automotrices y electrónicos (Alemania, Japón, Corea del Sur, Estados Unidos) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Construcción en las Economías Emergentes de Asia-Pacífico

El incremento del gasto de capital de India bajo el Plan Nacional de Infraestructura está estimulando la demanda de muros cortina, pisos e interiores prefabricados unidos con adhesivos de poliuretano estructurales. En China, las aplicaciones de construcción ya representan una parte importante del valor de producción de adhesivos, y el crecimiento se orienta hacia módulos de baterías, conjuntos fotovoltaicos y ensamblajes aeroespaciales que favorecen los grados de baja emisión de COV y curado rápido. Los proveedores que pueden certificar bajo contenido residual de monómero y durabilidad en el ciclo de vida están ganando estatus de proveedor preferido en grandes licitaciones públicas[1]Bond Tech Industries, "Por qué los adhesivos sin solvente ofrecen mayor practicidad para los fabricantes," bond-tech-industries.com. La escala de los programas de infraestructura regionales ofrece ventajas de adquisición que recompensan las químicas de alto volumen y alineadas con la sostenibilidad. A medida que los proyectos enfatizan los objetivos de cero emisiones netas, las formulaciones de poliuretano compatibles con la pulverización automatizada y la laminación de paneles están desplazando a los epóxidos base solvente.

Tendencia de Reducción de Peso en Fabricantes de Equipos Originales del Sector Automotriz y Aeroespacial

Los fabricantes de automóviles están reemplazando los refuerzos soldados por uniones adhesivas de múltiples materiales para mejorar la economía de combustible y la absorción de energía en impactos. Los sistemas de poliuretano proporcionan amortiguación de vibraciones y flexibilidad de relleno de huecos, complementando las estructuras rígidas de epóxido en los paquetes de baterías de vehículos eléctricos. En el sector aeroespacial, el poliuretano de inyección Modipur de Hexcel permite que los componentes compuestos complejos se curen a bajas temperaturas y en ciclos cortos, ampliando las aplicaciones de alto volumen. Ejemplos de fabricantes de equipos originales como el BMW i3/i8 y el Airbus A350 subrayan el requisito de adhesivos que preserven la integridad de las fibras en los compuestos de carbono. El consiguiente cambio en la demanda favorece los poliuretanos ajustados para elongación, ciclado térmico y resistencia química. Los contratos a largo plazo recompensan a los proveedores que ofrecen datos validados de compatibilidad con múltiples sustratos y vida útil a la fatiga.

Transición de las Químicas Base Solvente hacia las Reactivas y Ecológicas

Los límites de COV de la Unión Europea para mediados de 2026 obligan a los fabricantes a acelerar las conversiones a base agua y reactivas, y a publicar declaraciones ambientales de producto para mantener el acceso al mercado. En Estados Unidos, la Agencia de Protección Ambiental y la Regla 1168 del Distrito de Gestión de Calidad del Aire del Sur de California están impulsando especificaciones similares, con riesgos de retrasos en proyectos y garantías para los productos no conformes. Los adhesivos de laminación de poliuretano sin solvente reducen el peso de recubrimiento a 0,8-2,5 g/m² y permiten velocidades de línea de hasta 350 m/min, reduciendo los costos de energía y recuperación de solventes. Los mandatos libres de PFAS bajo el Reglamento de Envases y Residuos de Envases de la UE 2025/40 están acelerando la adopción de equipos de dosificación de precisión para proteger los grados de reciclabilidad. Los formuladores que ofrecen químicas de poliuretano con monómero ultrabajo obtienen una ventaja de cumplimiento al tiempo que acortan los ciclos de curado e inventario para los convertidores.

Surgimiento de Procesos de Construcción Modular Fuera de Obra

Los promotores en Europa y América del Norte están escalando módulos construidos en fábrica que dependen de adhesivos estructurales para distribuir el estrés de manera uniforme y eliminar los sujetadores pesados. Las formulaciones inteligentes de poliuretano con funciones de autocuración o antimicrobianas extienden la vida útil de las unidades sanitarias y residenciales. La laminación de paneles para camiones refrigerados y paneles estructurales aislados se beneficia de la expansión de relleno de huecos, la resistencia química y la compatibilidad con espumas y compuestos. Los contratistas prefieren los grados de curado rápido y bajo contenido de COV que se integran sin problemas con la dispensación robótica y apoyan el desmontaje al final de la vida útil. En consecuencia, los adhesivos de poliuretano que cumplen con los estándares de construcción modular aseguran acuerdos marco plurianuales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas de diisocianato de difenilmetileno y diisocianato de tolueno | -0.80% | Global, con Europa más presionada por los altos costos energéticos y la competencia de importaciones asiáticas | Corto plazo (≤ 2 años) |

| Regulaciones estrictas sobre COV y exposición a isocianatos, especialmente en la Unión Europea y Estados Unidos | -0.60% | Europa y América del Norte lideran; el endurecimiento regulatorio se extiende a Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente competencia de los sistemas de poliéter modificado con silano | -0.40% | Global, con adopción temprana en Europa para adhesivos de construcción y ensamblaje | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas de Diisocianato de Difenilmetileno y Diisocianato de Tolueno

La débil demanda aguas abajo mantuvo las tasas de operación de isocianatos en niveles moderados en 2025, y la recuperación de precios en 2026 depende más de interrupciones o consolidaciones que del crecimiento en volumen. Los productores europeos enfrentan presión sobre los márgenes por los elevados costos energéticos y las importaciones asiáticas más baratas, mientras que las suspensiones arancelarias entre Estados Unidos y China han estabilizado la logística sin impulsar la demanda[2]Regina Sousa, "Revisión del Mercado de MDI y TDI 2025 y Perspectivas para 2026," resourcewise.com. Los formuladores de adhesivos tienen dificultades para trasladar las fluctuaciones de costos, lo que comprime los márgenes y acelera la búsqueda de alternativas con monómero ultrabajo o libres de isocianatos. Esta dinámica empuja a los convertidores hacia poliuretanos alifáticos sin solvente o químicas híbridas que los aíslan de la volatilidad de las materias primas.

Regulaciones Estrictas sobre COV y Exposición a Isocianatos

REACH ahora limita el contenido de isocianatos y exige capacitación para los manipuladores, mientras que la Administración de Seguridad y Salud Ocupacional aplica límites de exposición sin una cláusula de capacitación específica, lo que crea complejidad de cumplimiento para las marcas globales. El Reglamento de Envases de la UE también limita la migración de aminas aromáticas primarias a 0,01 mg/kg, lo que impulsa a los formuladores hacia sistemas de curado más rápido con monómero ultrabajo. Los proyectos públicos guiados por LEED y WELL exigen adhesivos de baja emisión documentados, excluyendo efectivamente a los proveedores que carecen de certificaciones transparentes. Las inversiones en cumplimiento en análisis y precursores más seguros elevan las barreras de entrada, pero recompensan a los pioneros con un posicionamiento premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Grados Reactivos Dominan Mientras el Curado por UV Gana Velocidad

Los sistemas reactivos representaron una participación del 32,21% del mercado de adhesivos de poliuretano en 2025, lo que refleja su naturaleza sin solvente, perfil de curado por humedad y rendimiento probado en laminados, compuestos y películas multicapa. Dentro de este grupo, las variantes con monómero ultrabajo están aumentando las velocidades de línea y acortando las ventanas de curado, ampliando así el tamaño del mercado de adhesivos de poliuretano para líneas de embalaje flexible de alto rendimiento. Los grados curados por UV, proyectados para avanzar a una CAGR del 7,12% entre 2026 y 2031, atraen a los ensambladores de dispositivos médicos y electrónicos que necesitan uniones transparentes y mínimo estrés térmico.

Los iniciadores de UV de onda corta ahora ofrecen curado completo en menos de cinco segundos, lo que permite controles de calidad en línea y reduce el inventario en proceso. Las dispersiones de poliuretano base agua también están ganando participación en las estaciones de calzado que apuntan a perfiles de menor contenido de COV y entornos de trabajo más seguros. A medida que los convertidores modernizan las líneas para dosificación de precisión y colocación de cordón controlada por robots, el mercado de adhesivos de poliuretano registra una mayor demanda de químicas híbridas adaptadas a la dispensación automatizada. Los proveedores que ofrecen datos sobre la deriva reológica, la resistencia al taponamiento de boquillas y la resistencia verde poscurado consolidan el estatus de proveedor preferido, ampliando el tamaño del mercado de adhesivos de poliuretano entre los convertidores medianos que actualizan equipos.

Por Industria de Usuario Final: La Construcción Lidera Mientras el Sector Salud se Acelera

El segmento de construcción y edificación generó el 36,40% de la demanda global en 2025, respaldado por la unión de paneles, el sellado de muros cortina y la adhesión de vidrio a marcos que eliminan los sujetadores mecánicos y mejoran la estética. Las fachadas de gran altura en Asia-Pacífico a menudo especifican sellantes de poliuretano ultraclaro y estables a los rayos UV, manteniendo el tamaño del mercado de adhesivos de poliuretano firmemente anclado en los ciclos de infraestructura.

El sector salud es el uso final de más rápido crecimiento, proyectado a una CAGR del 7,45% entre 2026 y 2031, a medida que los reguladores eliminan gradualmente el PVC a base de DEHP y los fabricantes de dispositivos migran a elastómeros termoplásticos unidos con grados certificados por ISO 10993 como Loctite AA 3952. Los sensores portátiles, las películas para el cuidado de heridas y los dispositivos mínimamente invasivos requieren adhesivos compatibles con la piel y de bajo contenido extraíble, expandiendo el mercado de adhesivos de poliuretano mucho más allá de los roles de ensamblaje tradicionales. Los programas automotrices y aeroespaciales que priorizan la reducción de peso y la seguridad de las baterías diversifican aún más la demanda de uso final, asegurando un impulso sostenido para la industria de adhesivos de poliuretano en múltiples cadenas de valor.

Análisis Geográfico

Asia-Pacífico mantuvo el 45,20% del mercado en 2025 y se prevé que crezca al 7,34% durante 2026 a 2031. Las inversiones en infraestructura en la región están impulsando una demanda sostenida de ensamblajes de paneles, pisos y módulos. En respuesta, los líderes nacionales están ampliando las capacidades de diseño para satisfacer las crecientes necesidades regionales en embalaje flexible, módulos solares y vehículos de nueva energía. Además, a medida que las renovaciones urbanas se intensifican en Indonesia y Tailandia, existe una demanda creciente de sistemas de unión de fachadas e interiores de bajo contenido de COV, lo que amplifica aún más las oportunidades en el mercado de adhesivos de poliuretano.

América del Norte y Europa muestran una sólida demanda de reemplazo de adhesivos estructurales inteligentes en viviendas modulares, líneas automotrices automatizadas y compuestos aeroespaciales. La expansión de Sika en Sealy, Texas, y la plataforma de adhesivos para baterías habilitada por IA de Henkel ilustran el compromiso regional con los grados de alta viscosidad y especialidad que acortan los ciclos de desarrollo. Los límites más estrictos de REACH y del Distrito de Gestión de Calidad del Aire de California orientan los pedidos hacia híbridos base agua y reactivos, ampliando el tamaño del mercado de adhesivos de poliuretano para las químicas listas para el cumplimiento normativo.

América del Sur, Oriente Medio y África se benefician de las nuevas plantas de mortero y aditivos de Sika en Brasil y Marruecos. Los programas de vivienda pública y los parques de energía renovable en Brasil y Marruecos favorecen las líneas de unión duraderas y resistentes a la intemperie, extendiendo la penetración del mercado de adhesivos de poliuretano en climas con alta exposición a los rayos UV y ciclado térmico. Aunque el consumo per cápita está por detrás de las regiones desarrolladas, los sólidos programas de infraestructura prometen ganancias de volumen de dos dígitos para los proveedores que localicen el soporte técnico y los puntos de almacenamiento.

Panorama Competitivo

El Mercado de Adhesivos de Poliuretano está moderadamente fragmentado. La rivalidad en innovación se centra en polióles de base biológica, químicas híbridas de silano y formulación guiada por IA. La línea de polímeros híbridos de alta velocidad de Wacker en Alemania responde a la demanda europea de sellantes libres de isocianatos y libres de estaño. Henkel y Citrine Informatics utilizan el aprendizaje automático para predecir perfiles de curado y optimizar la resistencia de las uniones, reduciendo el tiempo de desarrollo a la mitad. Las plataformas de capital privado continúan incorporando especialistas regionales, elevando los múltiplos de valoración e intensificando la competencia por activos de nicho que amplían la huella del mercado de adhesivos de poliuretano.

Líderes de la Industria de Adhesivos de Poliuretano

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Arkema

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Henkel acordó adquirir la empresa neerlandesa de recubrimientos especiales Stahl por EUR 2.100 millones (USD 2.500 millones), reforzando su unidad de Tecnologías de Adhesivos. Se espera que este acuerdo fortalezca la innovación y amplíe las aplicaciones de adhesivos de poliuretano a nivel mundial.

- Febrero de 2026: Sika anunció su acuerdo para adquirir Akkim, un fabricante de adhesivos y sellantes con sede en Turquía. La adquisición se alinea con la Estrategia 2028 de Sika, mejorando la capacidad de producción, la distribución y las capacidades de investigación y desarrollo. Fortalece la innovación en adhesivos de poliuretano de Sika y su competitividad en mercados de alto crecimiento.

Alcance del Informe Global del Mercado de Adhesivos de Poliuretano

Los adhesivos de poliuretano son agentes de unión versátiles creados a partir de isocianatos poliméricos y polióles que se curan formando redes fuertes y duraderas. Proporcionan una excelente adhesión a diversos sustratos como madera, metal, plásticos, compuestos y vidrio. Conocidos por su flexibilidad, resistencia a la humedad y alta resistencia mecánica, se utilizan ampliamente en las industrias de construcción, automotriz, embalaje, calzado y salud, permitiendo estructuras ligeras, sellados confiables y un rendimiento duradero en aplicaciones exigentes.

El Mercado de Adhesivos de Poliuretano está segmentado por tecnología, industria de usuario final y geografía. Por tecnología, el mercado está segmentado en fusión en caliente, reactivo, base solvente, curado por UV y base agua. Por industria de usuario final, el mercado está segmentado en aeroespacial, automotriz, construcción y edificación, calzado y cuero, salud, embalaje, carpintería y ebanistería, y otras industrias de usuario final. El informe también cubre el tamaño del mercado y las previsiones para el Mercado de Adhesivos de Poliuretano en 22 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Fusión en Caliente |

| Reactivo |

| Base Solvente |

| Curado por UV |

| Base Agua |

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Calzado y Cuero |

| Salud |

| Embalaje |

| Carpintería y Ebanistería |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Malasia | |

| Singapur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tecnología | Fusión en Caliente | |

| Reactivo | ||

| Base Solvente | ||

| Curado por UV | ||

| Base Agua | ||

| Por Industria de Usuario Final | Aeroespacial | |

| Automotriz | ||

| Construcción y Edificación | ||

| Calzado y Cuero | ||

| Salud | ||

| Embalaje | ||

| Carpintería y Ebanistería | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Malasia | ||

| Singapur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Embalaje, Automotriz, Aeroespacial, Carpintería y Ebanistería, Calzado y Cuero, Salud y Otros son las industrias de usuario final consideradas en el mercado de adhesivos de poliuretano.

- Producto - Todos los productos de adhesivos de poliuretano son considerados en el mercado estudiado

- Resina - En el alcance del estudio se consideran los poliuretanos de base termoestable y termoplástica

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de adhesivos base agua, base solvente, reactivo, fusión en caliente y curado por UV.

| Palabra clave | Definición |

|---|---|

| Adhesivo de Fusión en Caliente | Los adhesivos de fusión en caliente son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo Base Solvente | Los adhesivos base solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo Base Agua | Los adhesivos base agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo Curado por UV | Los adhesivos de curado por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan a menudo adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan a altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración provocada por las altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones derivadas de diferentes coeficientes de expansión y contracción, lo que puede ser una ventaja adicional. |

| Relocalización | La relocalización es la práctica de trasladar la producción de bienes y la fabricación de vuelta al país donde se fundó la empresa. También se utilizan los términos repatriación, internalización y retorno. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costos laborales y de fabricación, es lo contrario de esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. La industria oleoquímica se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, lo que elimina la necesidad de un alto caudal de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | Un acuerdo comercial y un acuerdo de protección de inversiones fueron concluidos entre la Unión Europea y Vietnam el 30 de junio de 2019. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza frecuentemente para fabricar pinturas, adhesivos y barnices base agua, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Envases 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Envases 2025: el 100% de los envases debe ser reutilizable, reciclable o compostable para 2025, el 70% de los envases plásticos debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en los envases para 2025, y los envases plásticos de un solo uso problemáticos e innecesarios deben eliminarse gradualmente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un plan de "sustitución de importaciones", nombrando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, bobinas o cartones de papel con un gramaje base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra forma. |

| Material Aislante | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material Aislante. La variedad de materiales aislantes incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando se produce un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Se produce con mayor frecuencia en materiales con baja conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción