Tamaño y Participación del Mercado de Adhesivos de Poliuretano en Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

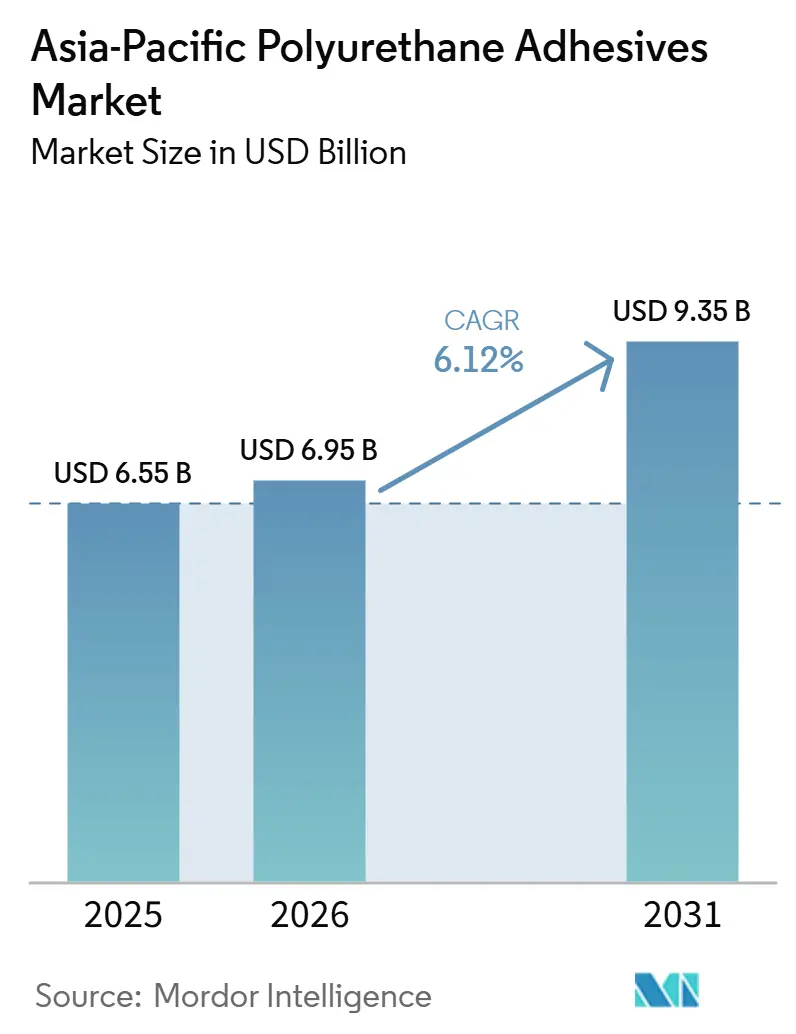

| Tamaño del mercado en el año base (2025) | 6.55 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

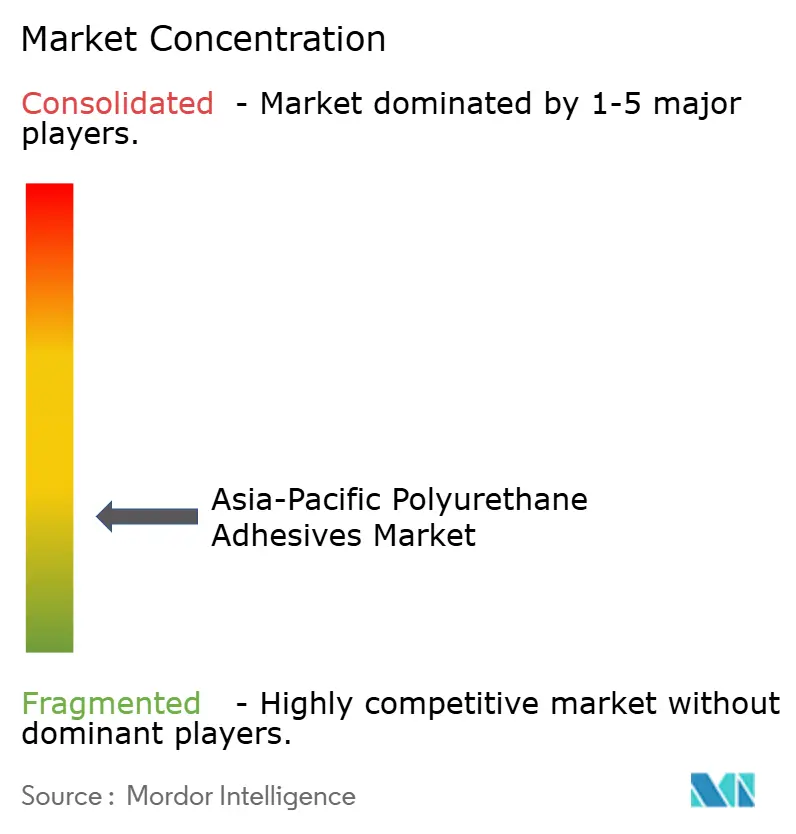

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos de Poliuretano en Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de adhesivos de poliuretano en Asia-Pacífico crezca de USD 6,55 mil millones en 2025 a USD 6,95 mil millones en 2026, y se prevé que alcance USD 9,35 mil millones en 2031 a una CAGR del 6,12% durante el período 2026-2031. El ensamblaje de baterías para vehículos eléctricos, el embalaje para comercio electrónico y los estrictos mandatos de construcción ecológica sustentan la demanda, mientras que el exceso de oferta de materias primas de isocianato mantiene los costos de materias primas volátiles. Los productores chinos mantuvieron el liderazgo en costos, pero enfrentaron desaceleraciones de construcción de dos dígitos que desplazaron el crecimiento hacia India, Vietnam e Indonesia. Los sistemas de fusión en caliente y de curado por humedad ganaron preferencia porque reducen la energía de procesamiento hasta en 15 °C y cumplen las normas de bajo contenido de COV en calzado, embalaje flexible y electrónica.

Conclusiones Clave del Informe

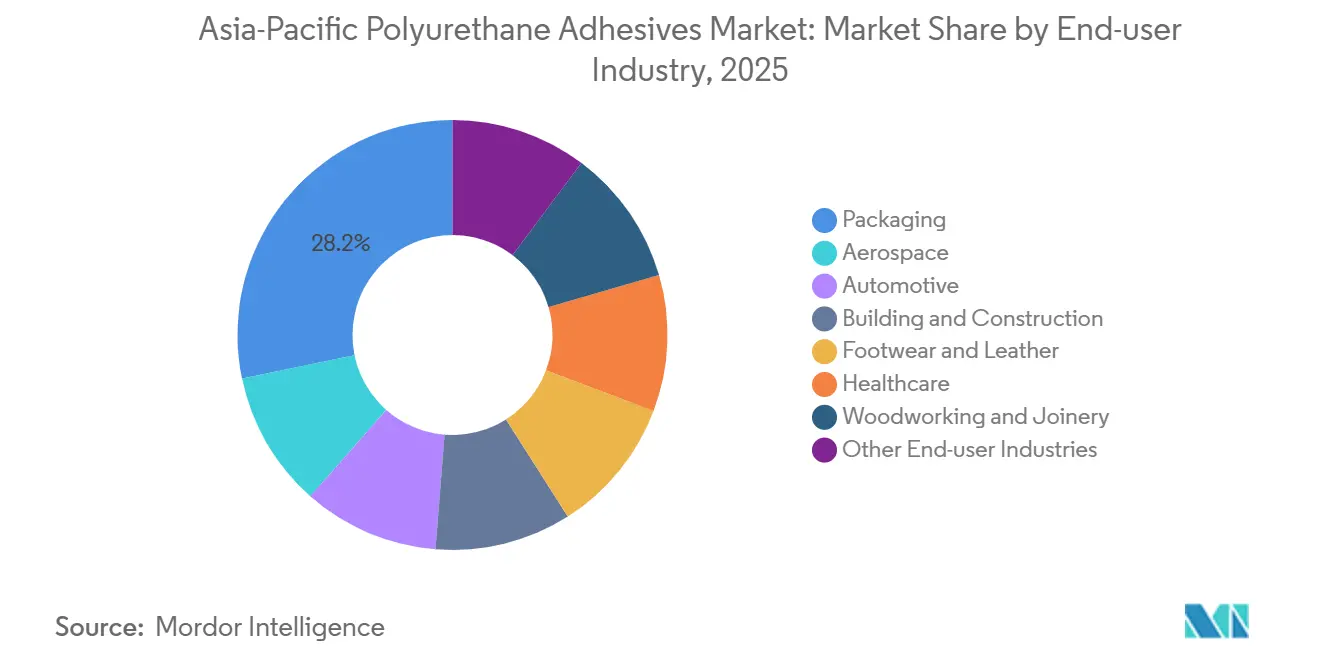

- Por industria de usuario final, el embalaje lideró con el 28,24% de la participación del mercado de adhesivos de poliuretano en Asia-Pacífico en 2025. Se prevé que el sector automotriz se expanda a una CAGR del 6,94% entre 2026 y 2031.

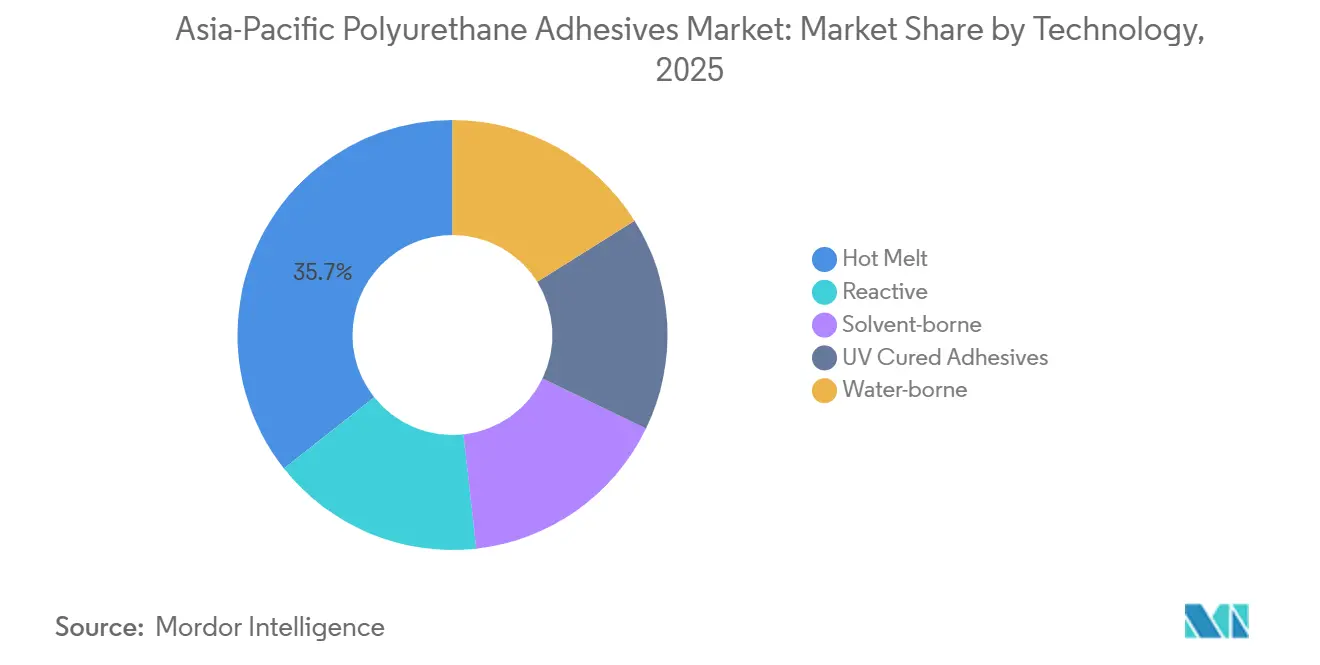

- Por tecnología, la fusión en caliente representó el 35,67% de la participación del mercado de adhesivos de poliuretano en Asia-Pacífico en 2025. Se proyecta que los sistemas reactivos registren la CAGR más rápida del 6,66% durante el período de pronóstico (2026-2031).

- Por geografía, China representó el 46,92% de los ingresos de 2025, e India es el país de más rápido crecimiento, avanzando a una CAGR del 7,12% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Adhesivos de Poliuretano en Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en las renovaciones de envolventes de edificios en la era post-COVID | +1.2% | China, India, Japón, Corea del Sur; concentrado en ciudades de nivel 1/2 | Mediano plazo (2-4 años) |

| Impulso de reducción de peso en la industria automotriz para la extensión de autonomía de vehículos eléctricos | +1.5% | China, Japón, Corea del Sur, India; con efecto en los clústeres automotrices de Tailandia | Largo plazo (≥ 4 años) |

| Cambio del embalaje de comercio electrónico hacia laminados de alto rendimiento | +1.1% | Sudeste Asiático (Vietnam, Indonesia, Malasia), provincias costeras de China | Corto plazo (≤ 2 años) |

| Adopción de adhesivos de fusión en caliente de poliuretano con bajo contenido de COV en electrónica 3C | +0.9% | China (Delta del Río Perla, Delta del Yangtsé), zonas electrónicas de Vietnam y Malasia | Mediano plazo (2-4 años) |

| Regulaciones de construcción ecológica que impulsan el pegado de paneles rígidos | +0.8% | Singapur, Australia, China (inversiones en transición ecológica), India (ciudades inteligentes) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en las Renovaciones de Envolventes de Edificios en la Era Post-COVID

A medida que los propietarios buscan reducir los costos operativos y se comprometen con objetivos de cero emisiones netas, los presupuestos de renovación en las principales ciudades están en aumento. En un movimiento significativo, China invirtió la enorme suma de USD 550 mil millones en construcción baja en carbono, impulsando posteriormente la demanda de poliuretanos, especialmente en el pegado de paneles de aislamiento y membranas impermeabilizantes. Bajo el Plan Maestro de Transporte Terrestre 2040 de Singapur, las nuevas estaciones de tren están optando por adhesivos de espuma rígida resistentes al fuego. Estos adhesivos están diseñados para adherirse al acero envejecido o al concreto, incluso a temperatura ambiente. Los grados de curado por humedad están floreciendo en el mercado debido a su capacidad para tolerar contaminantes superficiales, reduciendo así el tiempo de inactividad. Esta tendencia se refleja en los corredores de ciudades inteligentes de India y en los edificios de gran altura envejecidos de Japón. Sin embargo, la afluencia de MDI chino económico representa un desafío, ya que podría reducir los márgenes para los convertidores. No obstante, los proveedores de segmento que combinan imprimaciones únicas con capacitación en el sitio están logrando capturar participación de mercado, incluso en medio de presiones de precios.

Impulso de Reducción de Peso en la Industria Automotriz para la Extensión de Autonomía de Vehículos Eléctricos

Los fabricantes de automóviles recurren cada vez más a los poliuretanos de dos componentes, alejándose de los remaches y epoxi tradicionales. Estos poliuretanos son adeptos para unir módulos de celdas, sellar carcasas de aluminio y crear rellenos de huecos térmicamente conductores. El UR4515GF de H.B. Fuller logra una resistencia al cizallamiento por solapamiento de 20,05 MPa en acero con recubrimiento electrolítico después de un curado a 70 °C durante 120 minutos, lo que lo convierte en una opción perfecta para las líneas de ensamblaje automatizadas de vehículos eléctricos[1]H.B. Fuller, "Hoja de Datos Técnicos UR4515GF," hbfuller.com . Lanzado en 2025, el Technomelt PUR 6260 ECO de Henkel cuenta con más del 60% de materias primas renovables y se ablanda a tan solo 50 °C, lo que genera ahorros de energía en los hornos y protege los sustratos sensibles al calor[2]Henkel AG, "Comunicado de Prensa Technomelt PUR 6260 ECO," henkel.com. Con los fabricantes de equipos originales ampliando sus autonomías para superar los 600 km por carga, el cambio hacia la sustitución por adhesivos se hace evidente. Además, el sector automotriz de India, que crece a una CAGR del 7,12%, presenta oportunidades lucrativas para los formuladores locales que se alinean con las cuotas de localización.

Cambio del Embalaje de Comercio Electrónico hacia Laminados de Alto Rendimiento

En Vietnam e Indonesia, los volúmenes de venta minorista en línea aumentaron un 17% interanual, impulsando un cambio hacia conversiones de laminados flexibles que dependen de adhesivos de fusión en caliente de poliuretano de fraguado rápido. Estos adhesivos de fusión en caliente reactivos no solo reducen el tiempo de permanencia en almacenamiento, sino que también refuerzan la logística justo a tiempo. Con las exportaciones de calzado alcanzando 7.200 millones de pares en 2024, hubo una mayor demanda de películas adhesivas delgadas. Estas películas unen el caucho a las partes superiores sintéticas, garantizando un proceso libre de COV. Además, las dispersiones a base de agua han reducido el uso de solventes hasta en un 95%, facilitando el cumplimiento más fluido de la norma OEKO-TEX en las fábricas exportadoras. Los convertidores regionales, al incorporar dispensación con purga de nitrógeno y análisis de migración en línea, han acelerado sus medidas de seguridad para el contacto con alimentos, superando a los competidores y asegurando contratos de embalaje de corporaciones multinacionales.

Adopción de Adhesivos de Fusión en Caliente de Poliuretano con Bajo Contenido de COV en Electrónica 3C

Los teléfonos inteligentes, tabletas y dispositivos portátiles dependen cada vez más de adhesivos que se curan rápidamente, resisten los solventes de limpieza y se flexionan perfectamente con las placas miniaturizadas. Los acrilatos de poliuretano curables por UV alcanzan un estado libre de pegajosidad en tan solo 6 segundos bajo una luz de 100 mW/cm², mejorando el rendimiento en los módulos de pantalla táctil. Para cumplir con las auditorías de RoHS, los ensambladores en China y Vietnam ahora optan por grados de curado por humedad con menos de 50 ppm de isocianato libre. Mientras tanto, los fabricantes japoneses de cintas han introducido sistemas de uretano a base de agua, garantizando que los niveles de tolueno estén por debajo de los límites de detección, lo que lleva a una mayor adopción en electrodomésticos e interiores automotrices. A medida que los dispositivos de inteligencia artificial en el borde y las pantallas plegables ganan terreno, los proveedores que ofrecen formulaciones con curado a baja temperatura y conductividad eléctrica están en posición de beneficiarse significativamente.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas MDI/TDI | -1.3% | Global, con exposición aguda en el Sudeste Asiático e India, dependientes de importaciones | Corto plazo (≤ 2 años) |

| Escrutinio regulatorio de seguridad contra incendios en núcleos combustibles | -0.6% | Australia, Singapur, Japón; emergente en ciudades de nivel 1 de China | Mediano plazo (2-4 años) |

| Ciclos de calificación de fabricantes de equipos originales que retrasan la sustitución tecnológica | -0.4% | Sector automotriz de China, Japón, Corea del Sur; localización automotriz en India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio Regulatorio de Seguridad contra Incendios en Núcleos Combustibles

Los estándares elevados de seguridad contra incendios para los adhesivos de poliuretano en aplicaciones de construcción imponen cargas de prueba y restricciones de formulación que actúan como una restricción del mercado, ralentizando la adopción en ciertos segmentos de construcción. El esquema de número de grupo AS 5637.1 de Australia puede llevar a un conjunto de paneles que de otro modo cumpliría con los requisitos a costosas pruebas de incendio a escala completa si la capa adhesiva se contrae o se derrite. Investigadores coreanos redujeron la tasa máxima de liberación de calor en un 30% al añadir alcohol polivinílico fosforilado más hidróxidos dobles laminados de magnesio y aluminio al poliuretano a base de agua, aunque la resistencia de unión se mantuvo por encima de 0,70 MPa. Tales aditivos aumentan la viscosidad y el costo, por lo que la adopción se retrasa hasta que sea exigida por los aseguradores del proyecto.

Ciclos de Calificación de Fabricantes de Equipos Originales que Retrasan la Sustitución Tecnológica

Los adhesivos para paquetes de baterías enfrentan pruebas rigurosas, soportando choques térmicos de -40 °C a 80 °C, así como pruebas de vibración y aplastamiento. Este meticuloso proceso abarca de 18 a 36 meses antes de recibir la aprobación final. Los innovadores más pequeños, a menudo sin el lujo de múltiples líneas de prueba, encuentran difícil gestionar programas paralelos en cinco o más fabricantes de equipos originales, lo que actúa como una restricción del mercado al retrasar el flujo de caja. En contraste, las multinacionales establecidas, con laboratorios regionales situados en Suzhou o Pune, navegan hábilmente estos plazos. Al hacerlo, aseguran victorias tempranas en el diseño, consolidando aún más su posición dominante en el mercado de adhesivos de poliuretano en Asia-Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: El Embalaje Mantiene el Liderazgo, el Sector Automotriz Avanza

El embalaje representó el 28,24% del tamaño del mercado de adhesivos de poliuretano en Asia-Pacífico en 2025, gracias a los formatos de laminados flexibles utilizados para aperitivos, productos farmacéuticos y sobres de comercio electrónico. El crecimiento depende de los adhesivos de fusión en caliente reactivos de curado por humedad que proporcionan sellos herméticos en segundos y reducen la energía en comparación con las líneas a base de solvente. Las plantas de laminados regionales que instalan prensas de huecograbado con inercia de nitrógeno evitan defectos de condensación, lo que permite lotes más grandes para fideos instantáneos y condimentos. Los usos automotrices, aunque menores en tonelaje, crecen a una CAGR del 6,94% a medida que los módulos de baterías para vehículos eléctricos, los paneles de carrocería ligeros y las espumas acústicas demandan poliuretanos de dos componentes y películas de poliuretano termoplástico. El mercado de adhesivos de poliuretano en Asia-Pacífico ahora valora a los proveedores capaces de certificar una conductividad térmica ≥2 W/m·K y proporcionar datos de simulación de impacto que cumplan con los protocolos de impacto lateral GB/T 33014.

Los adhesivos de construcción se benefician de las renovaciones de aislamiento, pero enfrentan aprobaciones lentas de proyectos en las ciudades de nivel 3 de China. Las fábricas de calzado en Vietnam e Indonesia se convierten a dispersiones de poliuretano a base de agua que reducen los COV en un 90-95%. Las cintas médicas recubiertas con poliuretano transpirable interactúan bien con las capas de hidrocoloide, ampliando las exportaciones de cuidado de heridas desde Malasia. La carpintería aprovecha los adhesivos de fusión en caliente reactivos para pisos de madera de ingeniería porque los tiempos de sujeción se reducen un 50%, aumentando la capacidad de la línea sin nuevos hornos. Estas áreas de nicho sostienen colectivamente el crecimiento de referencia incluso si los ciclos de embalaje o automotrices se suavizan, manteniendo la demanda amplia dentro del mercado de adhesivos de poliuretano en Asia-Pacífico.

Por Tecnología: La Fusión en Caliente Domina, los Sistemas Reactivos Ascienden

En 2025, los grados de fusión en caliente representaron una participación del 35,67% del mercado de adhesivos de poliuretano en Asia-Pacífico. Su rápida consecución de resistencia en verde, compatibilidad con aplicadores de ranura o remolino estándar y operación sin solventes los convierten en una opción preferida. Este segmento está impulsado por variantes de baja viscosidad, que permanecen fundidas a 110-130 °C, para aplicaciones como partes superiores de calzado, pestañas de pañales y lomos de libros de bolsillo. Estas variantes forman uniones resistentes a los aceites de la piel y al talco. Su ventaja de costo por gramo garantiza volúmenes de referencia, lo que permite a los proveedores recuperar las inversiones en reactores. Se proyecta que los sistemas reactivos crezcan a una CAGR del 6,66%, duplicando su participación de mercado para 2031. El crecimiento de este segmento está impulsado por la demanda de entrecruzamientos químicos en módulos de vehículos eléctricos, unidades de acristalamiento y placas electrónicas, que ofrecen resistencia a gases ácidos, calor cíclico y vibración. Los grados de un componente, como el 3M TE100, alcanzan la resistencia de manipulación en tan solo 60 segundos, agilizando las líneas de ensamblaje vertical y minimizando los requisitos de plantillas.

Las dispersiones de poliuretano a base de agua se benefician de regulaciones favorables. Este segmento está respaldado por fábricas que pasan de sistemas a base de solvente a sistemas acuosos, lo que no solo reduce las primas de seguro de almacenamiento inflamable, sino que también cumple con los umbrales de REACH sin necesidad de oxidantes regenerativos. Si bien las formulaciones curables por UV representan menos del 4% del volumen, desempeñan un papel crucial al proporcionar uniones ópticamente transparentes para pantallas mini-LED y dispositivos médicos. Sus resistencias al cizallamiento por solapamiento de 14,0 MPa en policarbonato las hacen competitivas con los epoxi, todo sin necesidad de curado térmico. La investigación en soluciones de base biológica está ganando impulso. Por ejemplo, los polioles a base de lignina producen adhesivos de fusión en caliente con una impresionante resistencia al pelado en T de 68,37 N/25 mm y propiedades antibacterianas. Esto se alinea con el impulso de Japón hacia propuestas de impuesto cero al plástico. En general, los diversos avances tecnológicos señalan un cambio en el mercado de adhesivos de poliuretano en Asia-Pacífico hacia soluciones premium y ecológicas durante el horizonte de pronóstico.

Análisis Geográfico

En 2025, China mantuvo una participación dominante del 46,92% en el mercado de adhesivos de poliuretano en Asia-Pacífico. Sin embargo, con la caída del mercado inmobiliario que amortiguó la demanda de construcción, Sika tomó la decisión estratégica de reducir su red de plantas a 25 sitios para 2027. En otro orden de cosas, BASF está ampliando su instalación de Caojing, expandiéndose a una capacidad de resina de 18.800 t/año, todo impulsado por electricidad renovable, con un enfoque en recubrimientos de alto rendimiento e intermedios adhesivos. Mientras tanto, el impulso de Wanhua en su línea de Fujian está destinado a elevar su capacidad total de MDI a 4,5 millones de t/año a mediados de 2026, consolidando el dominio de China en materias primas y estabilizando los precios de paridad de exportación.

India emerge como el centro de más rápido crecimiento en el mercado de adhesivos de poliuretano en Asia-Pacífico, con una CAGR del 7,12%. Este crecimiento está impulsado por el desarrollo de infraestructura, la localización automotriz y un mercado de electrodomésticos en auge. Los formuladores nacionales están reforzando su integración hacia atrás en polioles de poliéster, reduciendo la dependencia de las importaciones y alineándose con los fabricantes de automóviles en Pune, Chennai y el Corredor Industrial Delhi-Mumbai. Además, los incentivos gubernamentales para el ensamblaje de módulos solares y electrónica están ampliando el uso del poliuretano en la laminación de láminas traseras y el sellado de dispositivos.

El Sudeste Asiático muestra un panorama dividido. Si bien Vietnam e Indonesia lideran en la producción de adhesivos para calzado, la dependencia de Vietnam de las importaciones de películas de fusión en caliente chinas expuso sus vulnerabilidades durante las interrupciones del envío en el Mar Rojo y el Estrecho de Taiwán. Por otro lado, Indonesia, Malasia y Filipinas se han convertido en centros de capacidad de embalaje, atrayendo negocios desde la más costosa China costera, respaldados por acuerdos de libre comercio y una población en crecimiento. Tailandia, a pesar de presenciar caídas en la producción debido al lento turismo y la producción automotriz, continúa albergando centros regionales de I+D para fabricantes de equipos originales japoneses, garantizando una demanda constante de importaciones de grado especial.

Australia y Singapur, a pesar de su tamaño, tienen un valor significativo en el mercado. El sector de la construcción de Singapur, proyectado para crecer a una CAGR del 4,1% hasta 2028, está impulsando la demanda de adhesivos para túneles de MRT y rascacielos ecológicos. En respuesta, Sika ha optimizado su planta automatizada de mortero, logrando una reducción del 30% en la energía del ciclo de lotes. Mientras tanto, el estricto código de incendios AS 5637.1 de Australia está impulsando la demanda de formulaciones premium, favoreciendo a los proveedores capaces de realizar pruebas de calorimetría de cono y pruebas a escala completa internamente. Estas dinámicas cambiantes en todas las regiones están orientando el mercado de adhesivos de poliuretano en Asia-Pacífico hacia un panorama de demanda más equilibrado, reduciendo la dependencia excesiva de cualquier nación en particular.

Panorama Competitivo

El mercado de adhesivos de poliuretano en Asia-Pacífico exhibe una naturaleza fragmentada. Las multinacionales como Henkel, Sika, H.B. Fuller, 3M, BASF y Dow están contrarrestando la volatilidad de las materias primas mediante el despliegue de plantas digitalizadas y laboratorios localizados. El programa Fast-Forward de Sika, que apunta a ahorros anuales de USD 165-220 millones para 2028, está aprovechando la armonización de ERP y el software de formulación de aprendizaje automático para reducir los ciclos de laboratorio en un 75%. Mientras tanto, el PUR 6260 ECO de base biológica de Henkel muestra una iniciativa de sostenibilidad de precio premium, y H.B. Fuller está mejorando los grados de relleno de huecos con una conductividad térmica superior a 3 W/m·K, apuntando a las celdas cilíndricas 4680 de próxima generación.

Los actores chinos como Kangda están aumentando sus capacidades, aprovechando los incentivos gubernamentales y su cercanía a los clústeres de fabricantes de equipos originales de vehículos eléctricos. En India, el líder del mercado Pidilite está ampliando sus selladores de poliuretano de la marca Fevicol hacia las líneas de fabricación de paneles, fortaleciendo su participación en el mercado local frente a las importaciones.

Están surgiendo innovaciones en áreas como las químicas de desunión bajo demanda para el reciclaje de baterías de vehículos eléctricos, los biopolioles a base de lignina y los adhesivos inteligentes adaptados para la conductividad de módulos 5G. Empresas emergentes como Algenesis han lanzado un isocianato sin fosgeno de base 100% biológica denominado "Bio-Iso", aunque la ampliación de escala plantea desafíos. En última instancia, las empresas que combinan una sólida I+D con cadenas de suministro integradas regionalmente están encontrando éxito comercial, lo que subraya un panorama de concentración moderada en el ámbito de los adhesivos de poliuretano en Asia-Pacífico.

Líderes de la Industria de Adhesivos de Poliuretano en Asia-Pacífico

3M

Sika AG

Henkel AG & Co. KGaA

H.B. Fuller Company

Huntsman International LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: BASF Coatings ha duplicado con éxito su capacidad de producción de resinas de poliéster y poliuretano (PU) en su planta de Caojing en Shanghái, China, a 18.800 toneladas métricas por año.

- Junio de 2025: Sika amplió su sitio de Suzhou para poliuretano de alta viscosidad para atender selladores automotrices y de construcción.

Alcance del Informe del Mercado de Adhesivos de Poliuretano en Asia-Pacífico

Los adhesivos de poliuretano (PU) son polímeros versátiles de alta resistencia formados por la reacción de isocianatos con polioles, conocidos por su excelente flexibilidad, durabilidad y resistencia al agua y a los productos químicos. Estos adhesivos son ideales para unir materiales disímiles, como plásticos, metales, madera y vidrio, lo que los hace populares en las industrias de la construcción, automotriz y del calzado.

El informe del mercado de adhesivos de poliuretano en Asia-Pacífico está segmentado por tecnología, industria de usuario final y geografía. Por industria de usuario final, el mercado está segmentado en aeroespacial, automotriz, construcción y edificación, calzado y cuero, salud, embalaje, carpintería y ebanistería, otras industrias de usuario final. Por tecnología, el mercado está segmentado en fusión en caliente, reactivo, a base de solvente, adhesivos curados por UV, a base de agua. El informe también cubre el tamaño del mercado y las previsiones de adhesivos de poliuretano en 9 países de la región Asia-Pacífico. Para cada segmento, el tamaño del mercado y las previsiones se proporcionan en términos de valor (USD).

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Calzado y Cuero |

| Salud |

| Embalaje |

| Carpintería y Ebanistería |

| Otras Industrias de Usuario Final |

| Fusión en Caliente |

| Reactivo |

| A Base de Solvente |

| Adhesivos Curados por UV |

| A Base de Agua |

| Australia |

| China |

| India |

| Indonesia |

| Japón |

| Malasia |

| Singapur |

| Corea del Sur |

| Tailandia |

| Resto de Asia-Pacífico |

| Por Industria de Usuario Final | Aeroespacial |

| Automotriz | |

| Construcción y Edificación | |

| Calzado y Cuero | |

| Salud | |

| Embalaje | |

| Carpintería y Ebanistería | |

| Otras Industrias de Usuario Final | |

| Tecnología | Fusión en Caliente |

| Reactivo | |

| A Base de Solvente | |

| Adhesivos Curados por UV | |

| A Base de Agua | |

| Por País | Australia |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Malasia | |

| Singapur | |

| Corea del Sur | |

| Tailandia | |

| Resto de Asia-Pacífico |

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Embalaje, Automotriz, Aeroespacial, Carpintería y Ebanistería, Calzado y Cuero, Salud y Otros son las industrias de usuario final consideradas en el mercado de adhesivos de poliuretano.

- Producto - Todos los productos de adhesivos de poliuretano son considerados en el mercado estudiado

- Resina - En el alcance del estudio se consideran los poliuretanos de base termoestable y termoplástica

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de adhesivos a base de agua, a base de solvente, reactivos, de fusión en caliente y curados por UV.

| Palabra clave | Definición |

|---|---|

| Adhesivo de Fusión en Caliente | Los adhesivos de fusión en caliente son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por lo tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo a Base de Solvente | Los adhesivos a base de solvente son mezclas de solventes y polímeros termoplásticos o ligeramente entrecruzados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo a Base de Agua | Los adhesivos a base de agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo Curado por UV | Los adhesivos de curado por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan a menudo adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan a altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración causada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que podría ser una ventaja adicional. |

| Relocalización de la Producción | La relocalización de la producción es la práctica de trasladar la producción de bienes y la fabricación de vuelta a la nación donde se fundó la empresa. Deslocalización nacional, internalización y retorno de la producción son otros términos utilizados. La deslocalización al extranjero, la práctica de producir artículos en el exterior para reducir los costos laborales y de fabricación, es lo opuesto a esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, lo que elimina el requisito de alto flujo de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | Un acuerdo comercial y un acuerdo de protección de inversiones fueron concluidos entre la Unión Europea y Vietnam el 30 de junio de 2019. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza a menudo para fabricar pinturas a base de agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Embalaje 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Embalaje 2025: el 100% del embalaje debe ser reutilizable, reciclable o compostable para 2025, el 70% del embalaje plástico debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en el embalaje para 2025, y el embalaje plástico de un solo uso problemático e innecesario debe eliminarse gradualmente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un esquema de "sustitución de importaciones", designando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, rollos o cartones de papel con un peso base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra manera. |

| Material de Aislamiento | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material de Aislamiento. La variedad de materiales de aislamiento incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente prevalente en materiales frágiles como las cerámicas. Cuando hay un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Se produce con mayor frecuencia en materiales con mala conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción