Tamaño y Participación del Mercado de Poliuretano Termoplástico (TPU)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Poliuretano Termoplástico (TPU) por Mordor Intelligence

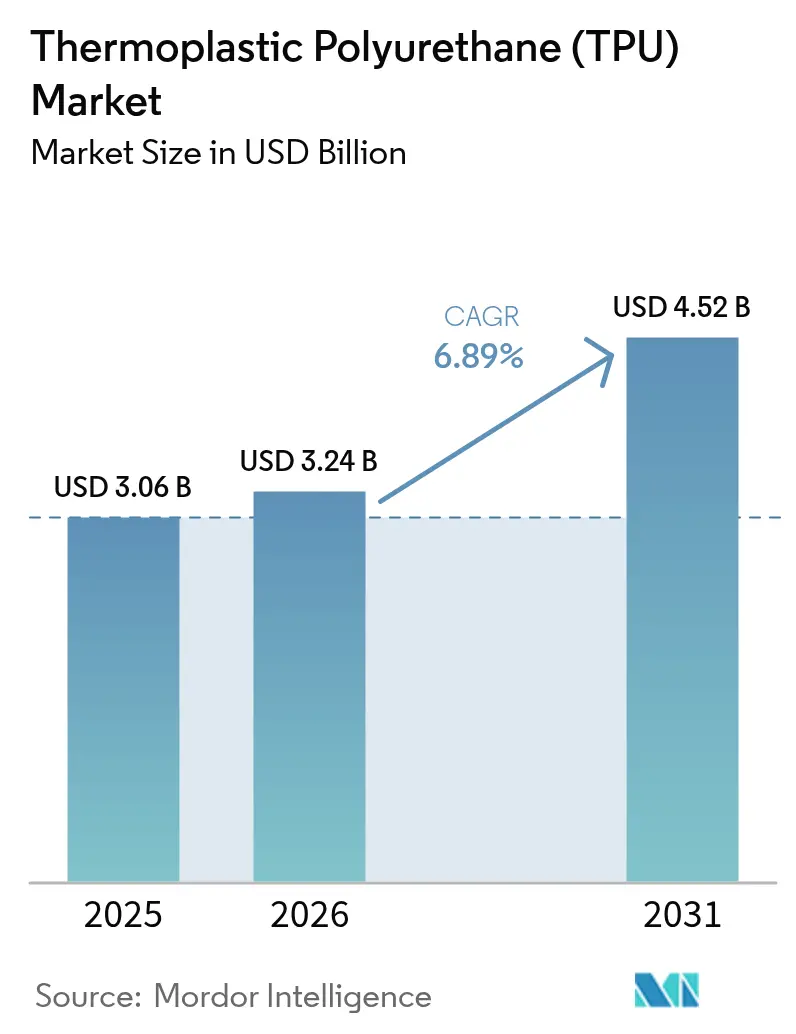

Se espera que el tamaño del Mercado de Poliuretano Termoplástico aumente de USD 3,06 mil millones en 2025 a USD 3,24 mil millones en 2026 y alcance USD 4,52 mil millones en 2031, creciendo a una CAGR del 6,89% durante 2026-2031. La presión regulatoria sobre las emisiones de compuestos orgánicos volátiles, un giro hacia materias primas de base biológica y el auge de los mandatos de diseño circular aceleran el cambio de los grados de poliéster de uso general hacia formulaciones especializadas. La demanda de grado médico se beneficia de los dispositivos portátiles sobre el cuerpo que requieren una dureza Shore A inferior a 70 y una biocompatibilidad ISO 10993 validada. En los vehículos eléctricos, los fabricantes de equipos originales especifican grados reactivos sin disolventes para la decoración en molde que eliminan las etapas de pintado posterior. Las marcas de calzado persiguen construcciones de material único que permitan el reciclaje mecánico, lo que obliga a los transformadores a elevar los umbrales de contenido reciclado por encima del 30%. La integración de materias primas y la capacidad de 1,4-BDO con integración hacia atrás determinan cada vez más los márgenes de los proveedores.

Conclusiones Clave del Informe

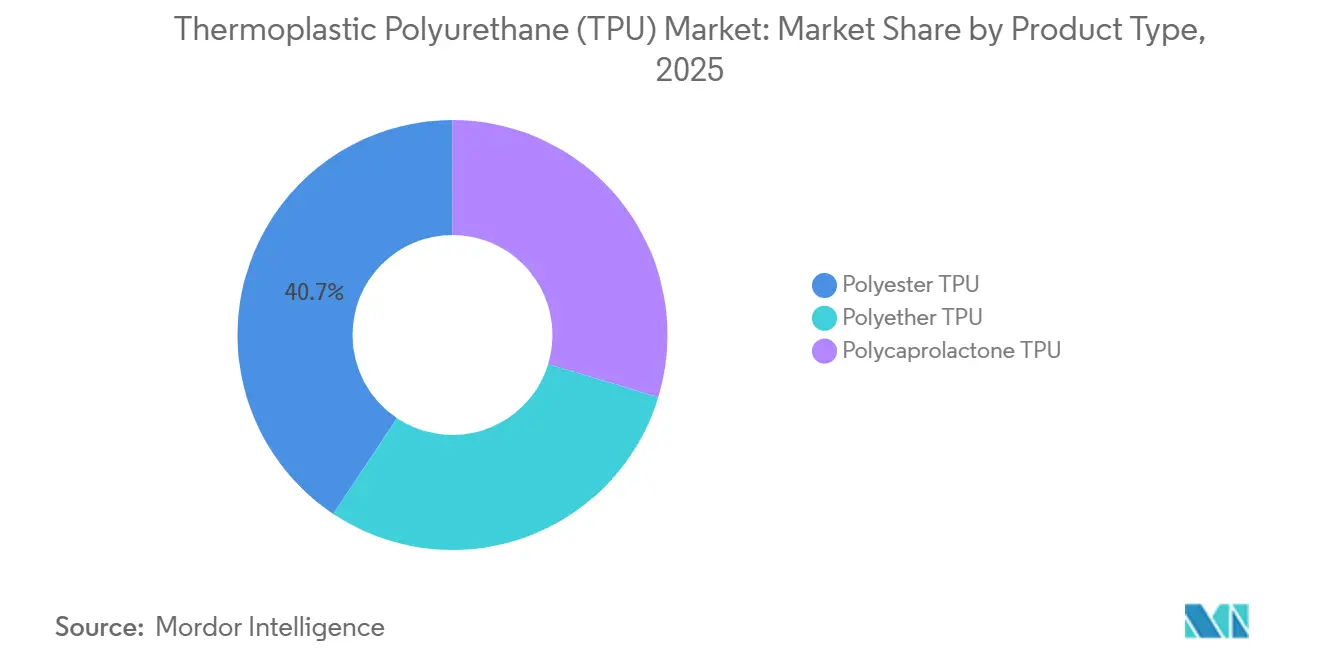

- Por tipo de producto, el TPU de poliéster lideró con una participación de ingresos del 40,65% en 2025 y se proyecta que se expanda a una CAGR del 7,92% hasta 2031.

- Por aplicación, los productos extruidos mantuvieron el 44,19% de la participación del mercado de poliuretano termoplástico en 2025, mientras que se espera que los productos moldeados por inyección registren la CAGR proyectada más alta del 7,99% hasta 2031.

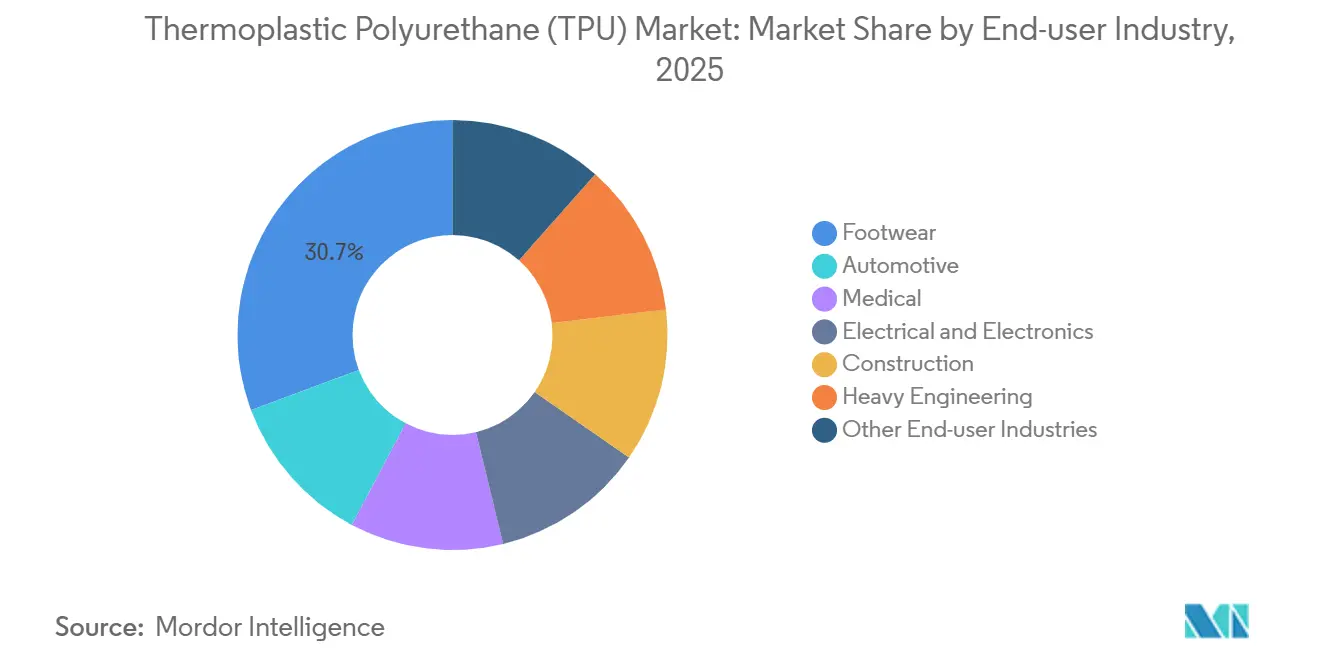

- Por industria de uso final, el calzado representó el 30,68% del tamaño del mercado de poliuretano termoplástico en 2025; los componentes automotrices están proyectados para crecer a una CAGR del 8,07% entre 2026-2031.

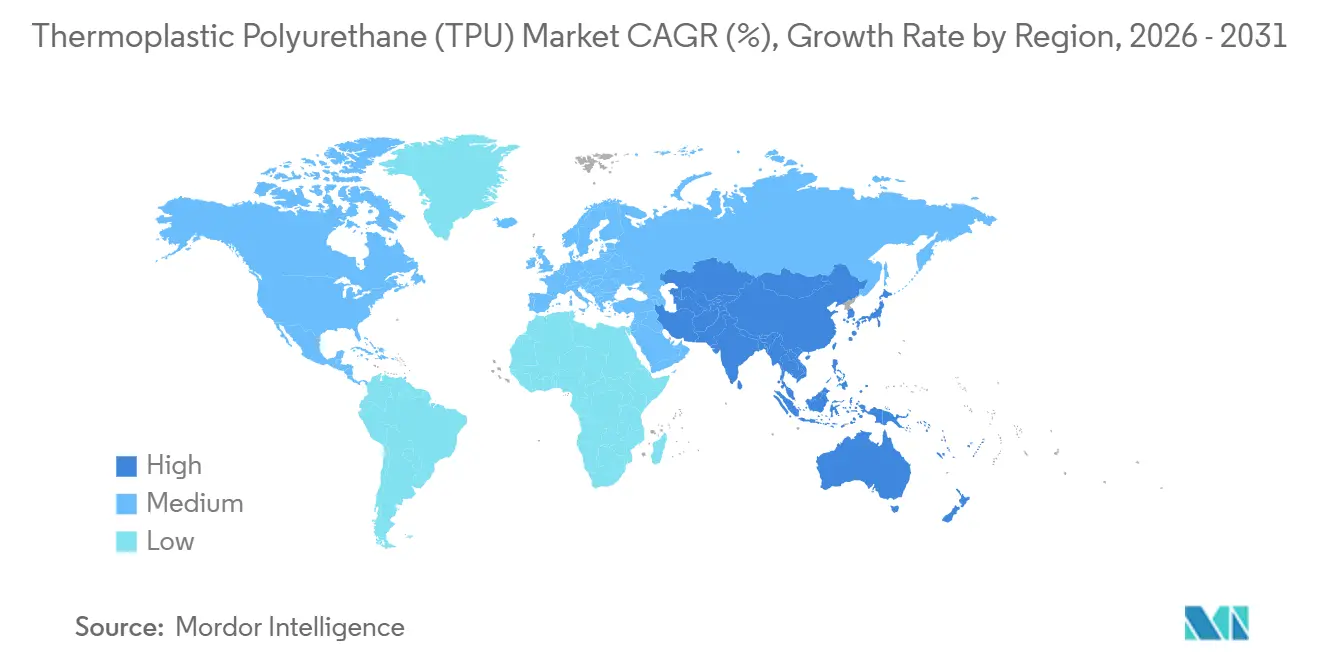

- Por región, Asia-Pacífico capturó el 58,72% de los ingresos globales en 2025 y avanza a una CAGR del 7,75% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Poliuretano Termoplástico (TPU)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Dispositivos Médicos Portátiles que Impulsan la Demanda de TPU de Grado Médico | +1.2% | Global, con América del Norte y Europa liderando las aprobaciones regulatorias | Mediano plazo (2-4 años) |

| Filamentos y Polvos para Impresión 3D que Aceleran la Adopción de Prototipos | +0.9% | América del Norte, Europa, centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Programas de Calzado de Material Único de Base Biológica que Impulsan el Consumo | +1.4% | Global, concentrado en la producción de Asia-Pacífico y la adopción de marcas en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Cambio de PVC a TPU en Membranas Solares Flexibles y Arquitectónicas | +0.8% | Proyectos de infraestructura en Europa, América del Norte y Oriente Medio | Mediano plazo (2-4 años) |

| Grados de Extrusión Reactiva sin Disolventes que Permiten la Decoración de Interiores de Vehículos Eléctricos en Molde | +1.3% | Núcleo de Asia-Pacífico (China, Corea del Sur), expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Dispositivos Médicos Portátiles que Impulsan la Demanda de TPU de Grado Médico

Los monitores continuos de glucosa y los parches cardíacos inteligentes han alcanzado una base instalada valorada en USD 40 mil millones. Requieren una resistencia a la tracción superior a 30 MPa y una validación completa de la norma ISO 10993. El TPU de poliéter domina debido a su superior resistencia a la hidrólisis. El FreeStyle Libre 3 de Abbott adoptó un grado de poliéter personalizado con una elongación superior al 500% para soportar ciclos de flexión[1]Sección de Dispositivos Médicos, "Autorización FDA del FreeStyle Libre 3," Abbott, abbott.com. Los fabricantes de dispositivos añaden masterbatches antimicrobianos al 2–5%, lo que eleva el costo de la resina en aproximadamente un 15%, pero permite precios premium para productos de Clase II. Los transformadores más pequeños tienen dificultades para financiar instalaciones de sala limpia, lo que concentra la participación en proveedores de resinas con integración vertical que ofrecen compoundización por encargo y expedientes regulatorios.

Filamentos y Polvos para Impresión 3D que Aceleran la Adopción de Prototipos

La fabricación aditiva consumió 12.000 t de TPU en 2025, distribuidas entre filamento y polvo. Los proveedores de primer nivel del sector automotriz reducen el tiempo de entrega de prototipos de 12 semanas a 48 horas y aplican estructuras de celosía que ajustan la absorción de energía en impactos. El Ultrasint TPU 88A de BASF introdujo un tratamiento hidrófobo que extiende la vida útil del polvo a 12 meses, resolviendo los fallos por absorción de humedad[2]Equipo de Fabricación Aditiva, "Documento Técnico del Ultrasint TPU 88A," BASF, basf.com. Las marcas de calzado imprimen suelas intermedias con ahorros de peso cercanos al 20% y una retención de rebote superior al 55%. La sensibilidad a la humedad sigue siendo el principal obstáculo técnico; el filamento debe secarse a menos del 0,02% de humedad antes de la impresión, o aparecerán vacíos de vapor.

Programas de Calzado de Material Único de Base Biológica que Impulsan el Consumo

Nike y Adidas tienen como objetivo zapatos totalmente reciclables para 2030. El Desmopan 37385A alcanza un contenido de carbono renovable del 69% y cumple con la certificación ASTM D6866, lo que permite a las marcas asignar declaraciones de renovabilidad en los informes climáticos. El Estane ETE 75DT3 de Lubrizol añade un 45% de contenido posconsumo manteniendo una resistencia a la tracción superior a 35 MPa. Los sistemas de recolección son el cuello de botella; solo el 8% del calzado deportivo ingresó a programas de devolución en 2025. Las próximas normas de ecodiseño de la Unión Europea a partir de enero de 2027 penalizarán el calzado que no pueda reciclarse mecánicamente.

Cambio de PVC a TPU en Membranas Solares Flexibles y Arquitectónicas

Las prohibiciones de ftalatos en virtud del Anexo XVII del REACH impulsan las láminas traseras fotovoltaicas hacia el TPU, extendiendo la vida útil del módulo en una década y reduciendo el costo nivelado de la energía en un 4%. El Platilon U 4201 AU de Covestro superó las pruebas de calor húmedo IEC 61215 a 3.000 h sin delaminación. Oriente Medio representa el 22% de la demanda global de membranas arquitectónicas con proyectos que enfrentan temperaturas ambientes superiores a 50°C.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de la Materia Prima 1,4-BDO que Infla los Precios del TPU de Poliéster/Poliéter | -1.1% | Global, aguda en los mercados spot de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Endurecimiento de las Regulaciones sobre Exposición a Isocianatos | -0.7% | Europa (REACH), América del Norte (OSHA), expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Riesgo de Desplazamiento por TPEE y TPV de Alta Temperatura en Aplicaciones Automotrices | -0.5% | Cadenas de suministro automotrices globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la Materia Prima 1,4-BDO que Infla los Precios del TPU de Poliéster/Poliéter

Los valores spot asiáticos fluctuaron entre USD 1.800 y USD 2.400 por tonelada en 2024-2025, reduciendo entre 4 y 6 puntos porcentuales el margen bruto de los productores no integrados. BASF y Wanhua se benefician de la capacidad de BDO con integración hacia atrás que protege los contratos de las fluctuaciones del mercado spot. Los actores más pequeños reformulan hacia TPU de policaprolactona pero aceptan una menor resistencia a la tracción. La capacidad está concentrada en China, que posee el 68% de la capacidad nominal global de BDO; el racionamiento de energía puede paralizar plantas sin previo aviso.

Endurecimiento de las Regulaciones sobre Exposición a Isocianatos

La enmienda REACH de agosto de 2023 obliga a la formación certificada para los manipuladores de formulaciones con más del 0,1% de diisocianato libre, lo que eleva los costos de cumplimiento en EUR 800 por trabajador. La OSHA propuso un límite máximo de 5 ppb para el MDI en octubre de 2024, lo que impulsó a los productores estadounidenses a instalar sistemas cerrados. Covestro invirtió EUR 15 millones en 2025 para modernizar Dormagen y cumplir con estos niveles. El TPU de poliéster está más expuesto que el de poliéter debido a su dependencia del MDI.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Poliéster Enmascara el Auge de Nicho de la Policaprolactona

El TPU de poliéster aportó el 40,65% de los ingresos de 2025 y mantendrá una trayectoria saludable dada su equilibrada resistencia mecánica y ventaja de costo. El TPU de policaprolactona, aunque pequeño en volumen, se expande a una tasa del 7,92% a medida que las marcas adoptan envases compostables. El TPU de poliéter de grado médico asegura aprobaciones ISO 10993, protegiéndolo de la presión de precios. Los grados de poliéster con contenido reciclado, incluido el Desmopan 2590A con un 25% de material reciclado postindustrial, cumplen los objetivos voluntarios de sostenibilidad sin afectar la dureza. La materia prima de ácido adípico sigue concentrada en China, lo que genera primas de riesgo de suministro que podrían erosionar la ventaja de costo a largo plazo del poliéster de uso general.

El TPU de policaprolactona depende de una base de monómero con una capacidad global inferior a 150 kt, lo que limita la escala. Sin embargo, en aplicaciones como los implantes ortopédicos temporales, su biodegradabilidad compensa las brechas de rendimiento. Las dispersiones de TPU en base acuosa que eliminan los disolventes están ganando terreno en los recubrimientos. Estas dispersiones contienen menos de 50 g/L de compuestos orgánicos volátiles y cumplen con la norma CARB 1168, posicionándolas para recubrimientos arquitectónicos en toda América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Moldeo por Inyección Gana Terreno mientras la Extrusión Enfrenta Presión sobre los Márgenes

Los productos extruidos mantuvieron una participación del 44,19% de los ingresos de 2025. Los transformadores asiáticos de alto volumen operan con una utilización elevada, comprimiendo los márgenes netos globales por debajo del 8%. Se prevé que los artículos moldeados por inyección crezcan a un 7,99%, impulsados por cubiertas de airbag, carcasas delgadas de electrónica de consumo y botas de esquí que requieren secciones de pared inferiores a 0,8 mm con acabado superficial premium. Los adhesivos, aunque de menor facturación, se benefician de los adhesivos termofusibles reactivos de curado por humedad que unen policarbonato con aluminio sin imprimaciones, favoreciendo la reducción de peso.

Los avances en agentes de nucleación reducen el tiempo de desmoldeo a 22 s para una pieza de 2 mm, mejorando el retorno de la inversión en utillaje. El TPU conductor con cargas de grafeno logra una resistividad superficial inferior a 10⁶ Ω/cuadrado, permitiendo carcasas disipativas de electricidad estática en fábricas de semiconductores. La regulación de baterías de la Unión Europea que exige baterías extraíbles para 2027 aumentará la demanda de TPU en adhesivos despegables que se ablandan a 80°C, facilitando la reparación y el reciclaje.

Por Industria de Uso Final: La Electrificación Automotriz Supera la Base de Volumen del Calzado

El calzado sigue aportando el 30,68% de la facturación, pero la intensidad de material por par disminuye a medida que las marcas adoptan TPU espumado y moldeo supercrítico. Las aplicaciones automotrices avanzan a una CAGR del 8,07% a medida que los interiores de vehículos eléctricos necesitan revestimientos ligeros y retardantes de llama que cumplan con UL 94 V-0 sin halógenos. Los dispositivos médicos utilizan grados de poliéter biocompatibles para satisfacer las vías ISO 10993 y FDA 510(k), vinculando a los proveedores a través de largos ciclos de validación.

La electrónica aprovecha el TPU en el revestimiento de cables y marcos de teléfonos inteligentes debido a una resistencia dieléctrica superior a 20 kV/mm. La construcción utiliza membranas de TPU en juntas de puentes donde los ciclos de congelación y deshielo son severos. Los segmentos de ingeniería pesada valoran una pérdida por abrasión inferior a 100 mg por 1.000 ciclos, accesible solo con TPU de poliéster de alto peso molecular. Los programas de marcas automotrices reportan una reducción de 1,2 kg de masa interior por vehículo al reemplazar los revestimientos de PVC por TPU, mejorando la autonomía en los modelos de vehículos eléctricos de batería.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 58,72% de los ingresos de 2025 y se proyecta que registre una CAGR del 7,75% hasta 2031. China localiza la resina de grado médico, con Wanhua, Shandong INOV y Miracll operando complejos integrados cerca de los clústeres de calzado y automotriz. El Incentivo Vinculado a la Producción de India ofrece un subsidio de capital del 15% para inversiones en resinas para calzado, aunque la capacidad local sigue siendo escasa, lo que obliga a importaciones que elevan el costo de entrega en un 18%. Japón y Corea del Sur se centran en dispersiones en base acuosa de bajo contenido en compuestos orgánicos volátiles para interiores premium, mientras que los países de la Asociación de Naciones del Sudeste Asiático suministran ensamblaje de calzado intensivo en mano de obra pero carecen de activos de compoundización significativos.

La participación de mercado de América del Norte está respaldada por las normas del Tratado entre México, Estados Unidos y Canadá que impulsan a los proveedores automotrices de primer nivel mexicanos. Las autorizaciones de la Administración de Alimentos y Medicamentos para 14 dispositivos médicos basados en TPU en 2025 sostienen la absorción de poliéter. Las membranas de techado de baja pendiente canadienses utilizan TPU para ciclos térmicos por debajo de -40°C. En Europa, el cumplimiento de la formación sobre diisocianatos del REACH consolida los volúmenes entre BASF, Covestro y Huntsman. Alemania especifica TPU de base biológica para interiores de vehículos eléctricos, mientras que los recintos nórdicos adoptan membranas de TPU translúcidas para vanos de 50 metros sin columnas.

En América del Sur y Oriente Medio y África, las exportaciones de calzado de Brasil crecen, aunque la producción interna de resinas es insuficiente, lo que obliga a importaciones asiáticas. El plan de infraestructura de USD 500 mil millones de Arabia Saudita atrae membranas de TPU para techos de estadios donde las temperaturas diurnas superan los 50°C. La planta de BASF en Abu Dabi con 25 kt inicia el suministro regional en 2024, atendiendo la demanda de construcción y automotriz del Consejo de Cooperación del Golfo.

Panorama Competitivo

El mercado de Poliuretano Termoplástico (TPU) está moderadamente concentrado. BASF y Covestro aprovechan el 1,4-BDO de producción propia, mientras que Lubrizol y Huntsman se especializan en grados médicos y automotrices con un intenso soporte regulatorio. El complejo de Yantai de Wanhua combina MDI y BDO integrados a un costo en efectivo cercano a USD 2,80 por kg. La oportunidad de espacio en blanco reside en los grados conductores para electrónica flexible y en las materias primas para fusión en lecho de polvo. Varias empresas emergentes se centran en el reciclaje enzimático, que podría desbloquear el TPU de ciclo cerrado dentro de la próxima década.

Líderes de la Industria de Poliuretano Termoplástico (TPU)

The Lubrizol Corporation

Covestro AG

Huntsman International LLC

Wanhua Chemical Group Co. Ltd

BASF

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Covestro inauguró una nueva instalación de producción de poliuretano termoplástico (TPU) en Zhuhai, ubicada en el sur de China. Comenzando con una capacidad de producción anual de 30.000 toneladas, se proyecta que la instalación aumente su producción a 120.000 toneladas anuales para la década de 2030, posicionándola como el mayor sitio de producción de TPU de Covestro a nivel mundial.

- Febrero de 2025: Lubrizol Corporation lanzó una nueva línea de producción de TPU ESTANE en Shanghái y publicó un documento técnico sobre el crecimiento en la industria de la Película de Protección de Pintura de Automóviles, reforzando su compromiso con la innovación y la satisfacción de la creciente demanda de productos de alta calidad para dicha aplicación.

Alcance del Informe Global del Mercado de Poliuretano Termoplástico (TPU)

El poliuretano termoplástico (TPU) es un elastómero termoplástico completo. Al igual que otros elastómeros termoplásticos, el TPU es elástico y puede fundirse. También puede procesarse en máquinas de extrusión, moldeo por inyección, moldeo por soplado y moldeo por compresión. Puede termoformarse al vacío o recubrirse en solución y es muy adecuado para diversos métodos de fabricación.

El mercado de poliuretano termoplástico (TPU) está segmentado por tipo de producto, aplicación, industria de uso final y geografía. Por tipo de producto, el mercado se segmenta en TPU de Poliéster, TPU de Poliéter y TPU de Policaprolactona. Por aplicación, el mercado se segmenta en productos extruidos, productos moldeados por inyección, adhesivos y otras aplicaciones. Por industria de uso final, el mercado se segmenta en construcción, automotriz, calzado, médico, eléctrico y electrónico, ingeniería pesada y otras industrias. El informe también cubre el tamaño y los pronósticos del mercado de poliuretano termoplástico en 18 países de las principales regiones. El dimensionamiento y los pronósticos de cada segmento se basan en ingresos (USD).

| TPU de Poliéster |

| TPU de Poliéter |

| TPU de Policaprolactona |

| Productos Extruidos |

| Productos Moldeados por Inyección |

| Adhesivos |

| Otras Aplicaciones |

| Calzado |

| Automotriz |

| Médico |

| Eléctrico y Electrónico |

| Construcción |

| Ingeniería Pesada |

| Otras Industrias de Uso Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la Asociación de Naciones del Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | TPU de Poliéster | |

| TPU de Poliéter | ||

| TPU de Policaprolactona | ||

| Por Aplicación | Productos Extruidos | |

| Productos Moldeados por Inyección | ||

| Adhesivos | ||

| Otras Aplicaciones | ||

| Por Industria de Uso Final | Calzado | |

| Automotriz | ||

| Médico | ||

| Eléctrico y Electrónico | ||

| Construcción | ||

| Ingeniería Pesada | ||

| Otras Industrias de Uso Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la Asociación de Naciones del Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se proyecta para el Poliuretano Termoplástico (TPU) hasta 2031?

Se pronostica una tasa de crecimiento anual compuesta del 6,89% de 2026 a 2031, llevando los ingresos a USD 4,52 mil millones.

¿Qué región lidera la demanda de TPU actualmente?

Asia-Pacífico mantuvo el 58,72% de los ingresos de 2025 y es la de mayor crecimiento debido a las cadenas de suministro integradas de China y los incentivos para el calzado en India.

¿Qué uso final se espera que crezca más rápido que el calzado?

Se prevé que los interiores automotrices se expandan a una CAGR del 8,07%, superando al calzado a medida que los fabricantes de vehículos eléctricos cambian a revestimientos ligeros y retardantes de llama.

¿Por qué la volatilidad del 1,4-BDO es una restricción clave?

Las fluctuaciones del BDO de USD 600 por tonelada presionan a los productores no integrados porque representa hasta el 30% del costo de materias primas del TPU de poliéster.

¿Cómo están dando forma las regulaciones a los grados de TPU?

Los límites de diisocianatos del REACH y los límites de compuestos orgánicos volátiles en cabina impulsan a los proveedores hacia formulaciones reactivas sin disolventes y de base biológica que reducen las emisiones y cumplen las normas de seguridad laboral.

Última actualización de la página el: