Tamaño y Cuota del Mercado de Películas Microperforadas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

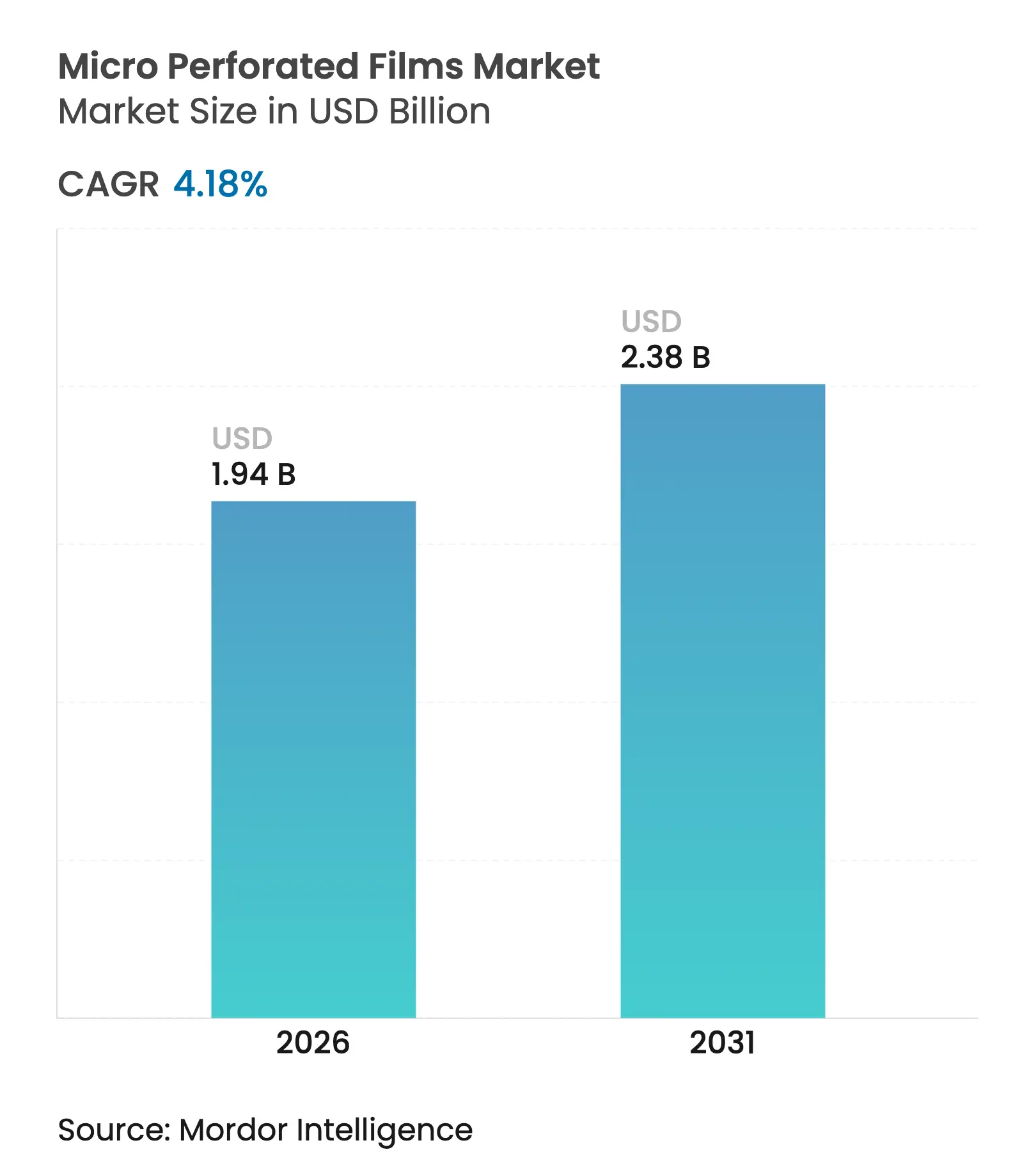

| Tamaño del Mercado (2026) | 1.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Películas Microperforadas por Mordor Intelligence

El tamaño del mercado de películas microperforadas en 2026 se estima en USD 1,94 mil millones, creciendo desde el valor de 2025 de USD 1,86 mil millones, con proyecciones para 2031 que muestran USD 2,38 mil millones, creciendo a una CAGR del 4,18% durante 2026-2031. La creciente demanda de películas de precisión que equilibran el intercambio de gases con la retención de humedad mantiene el crecimiento estable, incluso cuando la expansión global de volumen se modera. La consolidación minorista, la adopción del comercio electrónico de comestibles y los estrictos requisitos de vida útil en estante intensifican el interés en soluciones de microperforación láser que extienden la frescura entre 2 y 4 días para productos altamente perecederos. El polipropileno (PP) conserva el liderazgo por combinar claridad, resistencia y rentabilidad, aunque el tereftalato de polietileno (PET) gana terreno por su reciclabilidad y mayor resistencia de barrera. Asia-Pacífico sigue siendo el centro pivotal de producción y consumo, impulsado por la inversión en cadena de frío y la demanda de la clase media. Mientras tanto, las medidas regulatorias para limitar las PFAS en materiales en contacto con alimentos y las escaseces episódicas de agujas de perforación especializadas impulsan a los convertidores hacia la tecnología láser libre de contaminación.

Conclusiones Clave del Informe

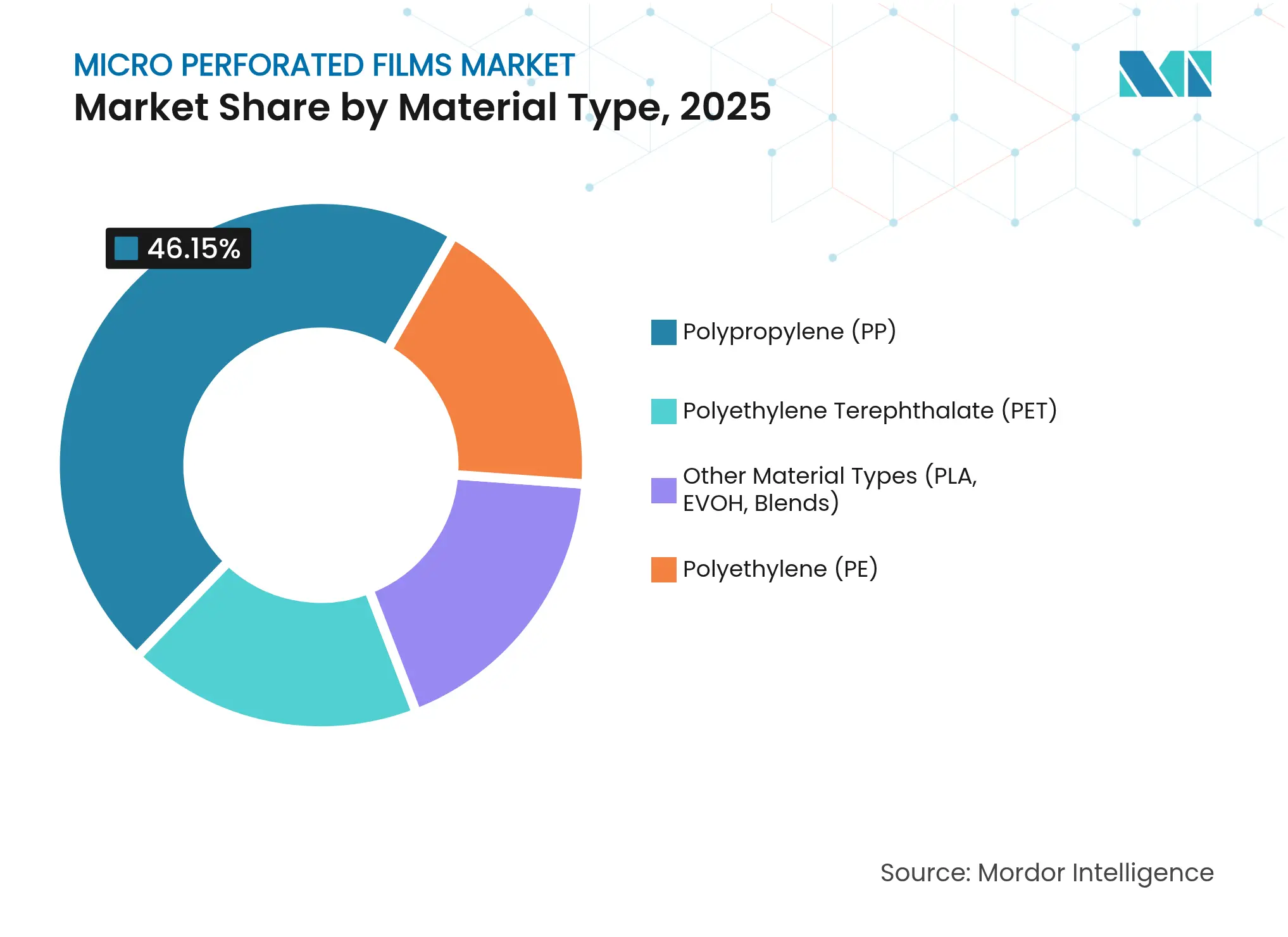

- Por tipo de material, el polipropileno (PP) lideró con una cuota de ingresos del 46,15% del mercado de películas microperforadas en 2025, mientras que se proyecta que el tereftalato de polietileno (PET) registre la CAGR más rápida del 5,43% hasta 2031.

- Por método de perforación, las líneas de agujas mecánicas representaron el 64,50% del tamaño del mercado de películas microperforadas en 2025, mientras que los sistemas láser avanzan a una CAGR del 5,52%.

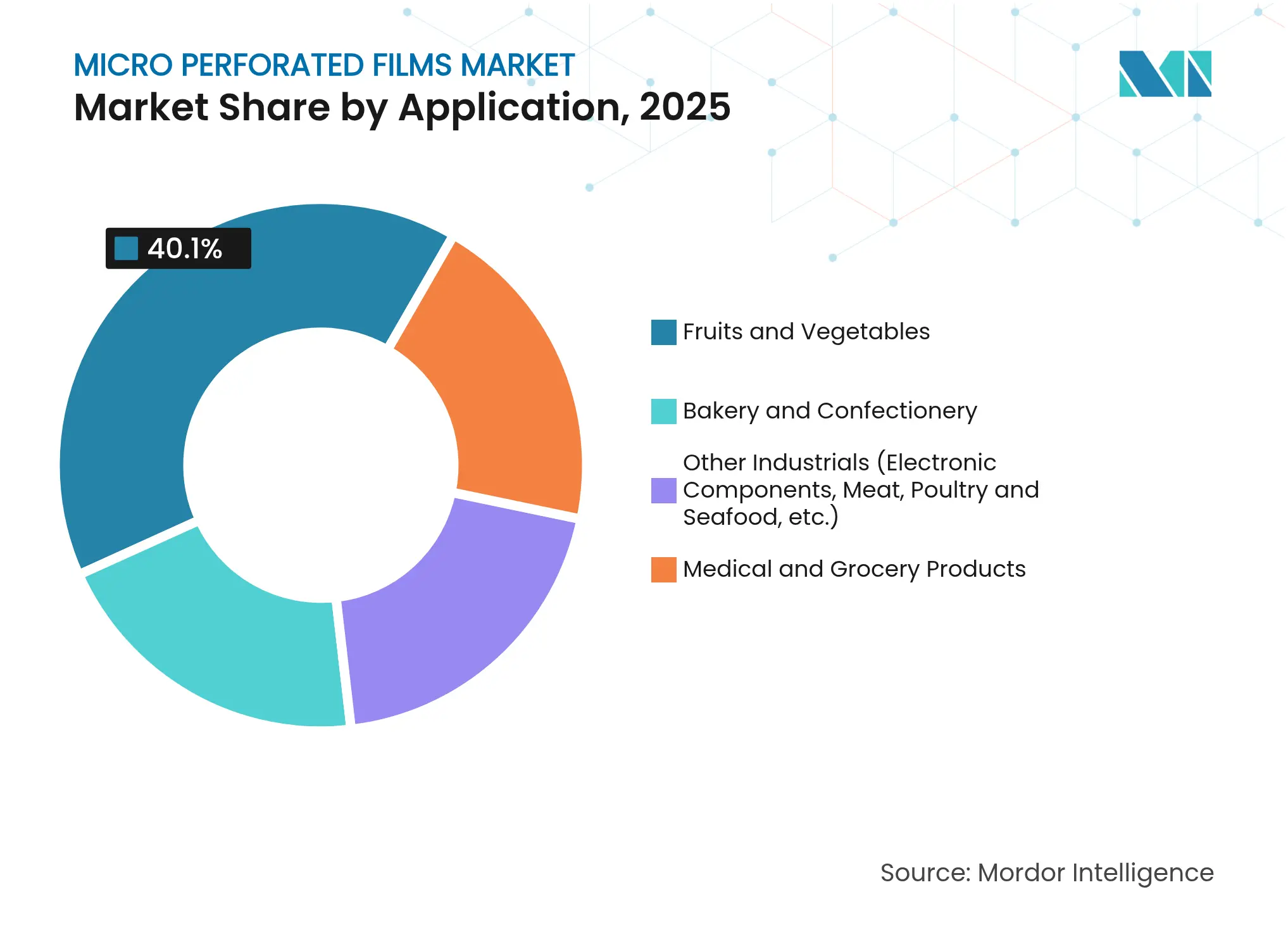

- Por aplicación, el envasado de frutas y verduras frescas representó el 40,10% del tamaño del mercado de películas microperforadas en 2025 y se espera que registre un crecimiento sostenido de un solo dígito medio hasta 2031.

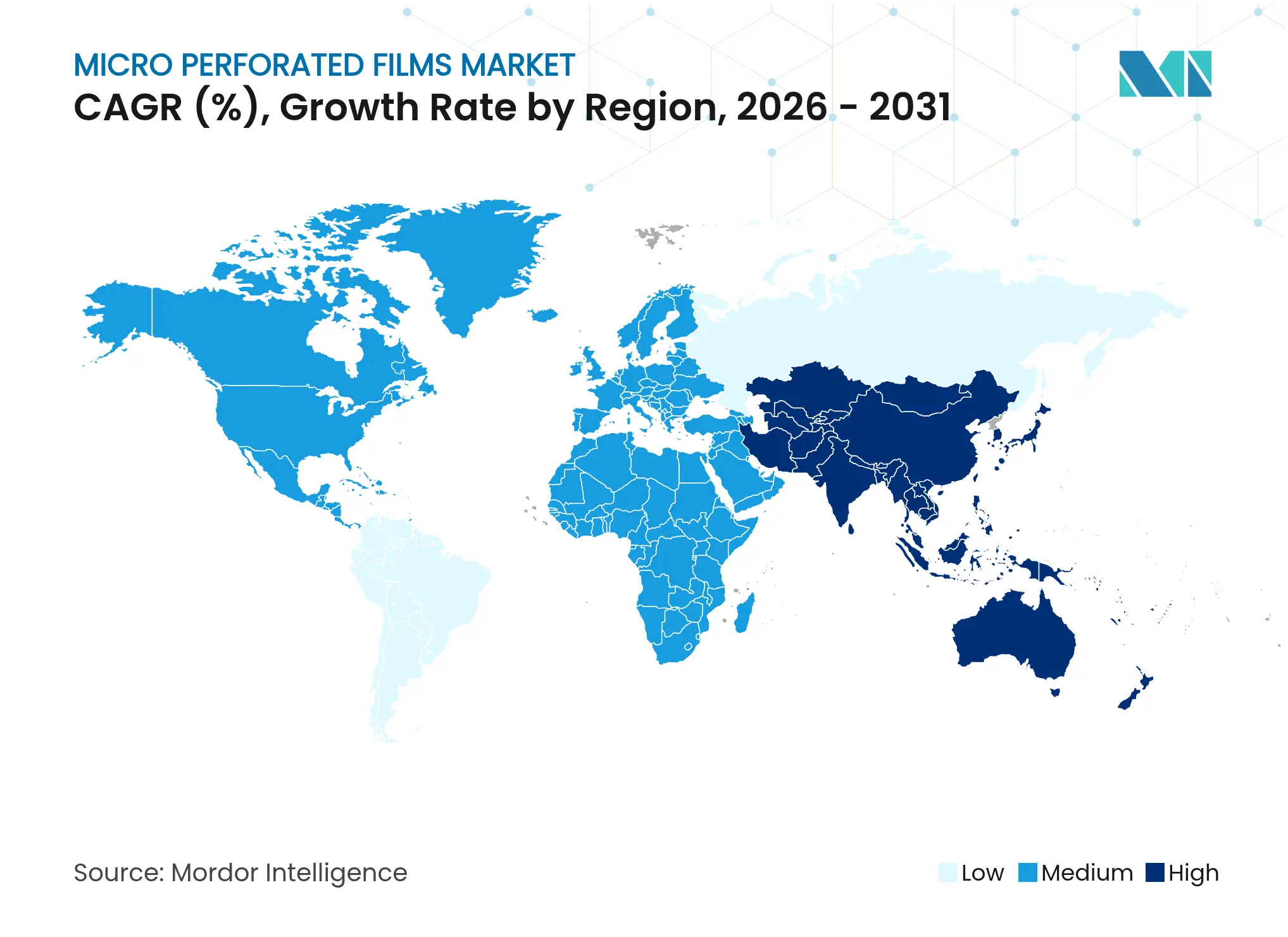

- Por geografía, Asia-Pacífico controló el 44,30% de los ingresos de 2025, mientras que América del Norte registrará la CAGR regional más alta del 5,36% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Películas Microperforadas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envasado de productos frescos con mayor vida útil en estante | +1.2% | Global, APAC y América del Norte | Mediano plazo (2-4 años) |

| Cadenas de frío de comercio minorista organizado y comercio electrónico | +0.8% | Núcleo APAC; expansión a Europa y América del Norte | Largo plazo (≥ 4 años) |

| Transición hacia la perforación láser | +0.7% | Europa y América del Norte primero; Asia-Pacífico al alza | Corto plazo (≤ 2 años) |

| Adopción de PP en envases flexibles | +0.6% | Global, más fuerte en APAC | Mediano plazo (2-4 años) |

| Adopción de kits de comida con ensaladas | +0.5% | América del Norte y Europa, en aumento en zonas urbanas de APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Envasado de Productos Frescos con Mayor Vida Útil en Estante

Los minoristas requieren envases que mantengan las verduras de hoja verde, los frutos del bosque y los productos de alta respiración comercializables durante varios días adicionales. Las películas microperforadas mantienen el dióxido de carbono entre el 3-5% y el oxígeno entre el 16-18% dentro de los envases, reduciendo la respiración y la pérdida de humedad. Las ganancias de vida útil de 4 a 8 días han reducido los costes de desperdicio hasta en un 25% para los principales distribuidores de comestibles. La perforación de precisión se traduce, por tanto, en una reducción de mermas y zonas de distribución más amplias para los proveedores de productos frescos. Las marcas encuentran ventajas de marketing en un aspecto visual más fresco, y los convertidores capaces de personalizar la densidad de orificios por tipo de cultivo aseguran contratos recurrentes.

Expansión del Comercio Minorista Organizado y las Cadenas de Frío del Comercio Electrónico

Los mercados emergentes construyen almacenes refrigerados y centros de clasificación automatizados que exponen los productos a temperaturas variadas durante los traslados. Las películas microperforadas adaptadas para rangos de 0 °C a 10 °C evitan la condensación excesiva y mantienen la firmeza a lo largo de ciclos de envío de 24 a 48 horas. Los operadores de kits de comida ahora especifican películas con puntos de temperatura integrados y seguimiento de condiciones basado en códigos QR. En consecuencia, el crecimiento de la cadena de frío impulsa la demanda de películas no solo en volumen, sino también en complejidad técnica, lo que permite fijar precios premium.

Transición de la Perforación por Agujas a la Microperforación Láser para una Transmisión de Gas Uniforme

Los sistemas láser generan orificios con una tolerancia de ±5 µm y evitan el contacto físico, eliminando las rebabas metálicas y los riesgos de transferencia microbiana. Los cambios de configuración se realizan mediante ajustes de software en lugar de cambios de agujas, aumentando el tiempo de actividad. Los sensores acústicos integrados en el cabezal láser verifican la profundidad de penetración, una salvaguarda que se ha vuelto crítica para los clientes auditados bajo los regímenes de Análisis de Peligros y Puntos de Control Críticos (HACCP). Los desembolsos de capital resultan justificables porque el ahorro en mano de obra y consumibles, sumado a las mejoras de calidad, recuperan las inversiones en menos de dos años para plantas de alto volumen.

Adopción Creciente de Películas de Polipropileno en Envases Flexibles

La resistencia mecánica, la claridad y la ventaja en costes del PP consolidan su papel, pero las expectativas de sostenibilidad impulsan el desarrollo de PP biocircular derivado del aceite de cocina usado, que iguala el rendimiento del grado convencional. Las variedades de BOPP que incorporan un 30% de resina reciclada posconsumo aún cumplen los objetivos ópticos y de barrera, ayudando a los propietarios de marcas a alcanzar los compromisos de contenido reciclado[1]"Grados de Película BOPP con Contenido Reciclado," EUROPLAS.COM . La fácil maquinabilidad del PP tanto en líneas de agujas como láser otorga a los convertidores flexibilidad operativa cuando el suministro o las regulaciones cambian.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de contaminación en líneas convencionales | -0.4% | Global, enfoque en grado alimenticio | Corto plazo (≤ 2 años) |

| Regulación de PFAS que limita las máscaras láser de fluoropolímero | -0.3% | Europa y América del Norte, con alcance global | Mediano plazo (2-4 años) |

| Escasez de agujas micropunzón de acero inoxidable especializadas | -0.2% | Global, crítico en APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Riesgo de Contaminación en Líneas Convencionales

Las puntas de las agujas contactan la película a velocidades que superan las 300 pasadas por minuto, generando rebabas y polvo metálico que amenazan la seguridad alimentaria. Las plantas deben detener la producción para intervalos de saneamiento, lo que incrementa el tiempo de inactividad y los costes de productos de limpieza. Las auditorías regulatorias señalan la perforación como un punto de control crítico, lo que lleva a algunos convertidores a limitar las velocidades de producción, restringiendo la capacidad durante los picos estacionales de demanda.

Regulación Emergente de PFAS que Limita las Máscaras Láser de Fluoropolímero

El plazo de 2026 de la Unión Europea establece un límite total de PFAS de 25 ppb, descalificando las máscaras de fluoropolímero populares que resisten el calor del láser pero pueden liberar compuestos traza[2]"Límites Regulatorios de PFAS en Envases de Alimentos," TENTAMUS.COM . Los sustitutos como los compuestos cerámicos presentan menores ciclos de vida y menor uniformidad de orificios, lo que significa que los primeros adoptantes enfrentan recalibraciones. Los fabricantes originales de equipos aceleran la I+D, aunque aún enfrentan períodos de transición en los que los clientes deben validar los nuevos materiales de máscara bajo estrictas pruebas de migración.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Liderazgo del Polipropileno se Encuentra con el Impulso del Tereftalato de Polietileno

El polipropileno poseía la mayor participación con el 46,15% del mercado de películas microperforadas en 2025, gracias a su equilibrio de coste, resistencia y barrera contra el vapor de agua. Los grados de BOPP permiten a los convertidores alcanzar tamaños de orificio precisos sin que la película se rompa. El PP biocircular derivado del aceite de cocina usado ahora ofrece idéntica maquinabilidad al tiempo que reduce la huella de carbono.

El PET se posiciona como el de mayor crecimiento a una CAGR del 5,43%. Su mayor barrera al oxígeno y su claridad son adecuadas para envases premium de ensaladas, frutos del bosque y productos médicos que requieren inspección visual. La reciclabilidad en los circuitos establecidos de botellas de PET refuerza su posicionamiento en regiones con normas de responsabilidad extendida del productor. El tamaño del mercado de películas microperforadas para PET se expande, por tanto, más rápido que la demanda general, especialmente en Europa, donde los minoristas prefieren esquemas de reciclabilidad de un solo polímero. El HDPE y el LDPE siguen siendo relevantes en envolturas de panadería de cadena de frío debido a su flexibilidad a temperaturas bajo cero, aunque el crecimiento se estabiliza. Las coextrusiones emergentes de PLA y EVOH satisfacen demandas de nicho de biodegradabilidad o protección extrema de aromas, pero aún representan cuotas de un solo dígito.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Método de Perforación: El Láser Avanza sobre el Dominio Mecánico

La perforación por agujas aún concentra el 64,50% de los ingresos de 2025 porque las líneas heredadas están completamente amortizadas y pueden alcanzar altas velocidades de bobina. Sin embargo, el tiempo de inactividad por cambios de agujas y limpieza continúa afectando el rendimiento. El tamaño del mercado de películas microperforadas atribuido a las soluciones láser crece rápidamente a medida que las marcas endurecen los estándares de tolerancia.

La CAGR del 5,52% del láser se sustenta en el procesamiento sin contacto, los cambios inmediatos de patrón de orificios y la eliminación de consumibles. Los cabezales de Nd:YAG y CO₂ procesan PP, PET y PE reciclable por igual, ofreciendo flexibilidad multimaterial. Los bucles de retroalimentación acústica detectan penetraciones incompletas, evitando microporos que podrían acelerar el deterioro. Las técnicas de pasador caliente y electrostáticas sirven a pequeños nichos donde se demanda una geometría de orificio irregular, pero ninguna tecnología muestra un potencial de despegue significativo.

Por Aplicación: El Envasado de Productos Frescos Domina, Emerge la Diversificación

Las frutas y verduras frescas representaron el 40,10% del valor de 2025 porque los cultivos sensibles a la respiración, como los frutos del bosque, las uvas y las verduras de hoja verde, no toleran películas genéricas. Los convertidores suministran patrones específicos por cultivo que equilibran la acumulación de CO₂ con el control de la deshidratación, ganando contratos de suministro plurianuales con los minoristas. Los aperitivos de panadería aprovechan matrices de orificios más pequeños que ventilan la humedad sin secar el contenido, manteniendo la suavidad más allá de los objetivos de fecha de caducidad en estante.

El envasado médico despierta un interés creciente, ya que las películas de PET esterilizables con microventilaciones permiten la desgasificación del óxido de etileno mientras bloquean la entrada de partículas. Las bolsas para electrónica ahora especifican películas microperforadas para gestionar simultáneamente la humedad y la carga estática. La cuota de mercado de películas microperforadas asociada a estos usos industriales sigue siendo modesta, aunque registra una CAGR del 5,74% a medida que los proveedores presentan casos de estudio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico capturó el 44,30% de los ingresos globales de 2025, lo que refleja tanto la ventaja en costes de fabricación como el creciente consumo de alimentos frescos refrigerados. China invirtió más de USD 20 mil millones en nodos de cadena de frío desde 2024, ampliando la base direccionable para el envasado avanzado de productos frescos. Los convertidores regionales integran matrices láser de alta velocidad para atender a los distribuidores domésticos y a los exportadores transfronterizos de fruta. El crecimiento de dos dígitos del comercio electrónico de comestibles en India obliga a los proveedores a cumplir ventanas de entrega de 24 horas a pesar del calor tropical, impulsando la adopción de formatos de película transpirable.

América del Norte ocupa una sólida segunda posición. Estados Unidos lidera la adopción tecnológica, con los principales procesadores de ensaladas modernizando sus plantas para la microperforación láser y cumplir con las auditorías de verificación de la Ley de Modernización de la Seguridad Alimentaria. Los exportadores canadienses de frutos del bosque adoptan estructuras laminadas de PP-PET en respuesta a corredores ferroviarios más largos que exigen ocho días de retención de firmeza. Los productos agrícolas latinoamericanos procedentes de México ahora llegan más frescos al comercio minorista del norte gracias a los envases con microventilaciones optimizadas. Europa hace hincapié en el cumplimiento normativo y la circularidad. Las cadenas minoristas requieren soluciones de un solo material compatibles con las líneas de depósito y devolución, favoreciendo las películas de PET y PP con un 30% de contenido reciclado. La aplicación anticipada de las prohibiciones de PFAS desencadena una transición más rápida hacia las máscaras láser de cerámica, lo que impulsa a los envasadores europeos a colaborar estrechamente con los proveedores de equipos en los protocolos de validación. América del Sur, Oriente Medio y África contribuyen colectivamente con cuotas menores, pero exhiben potencial de convergencia. Los exportadores brasileños de mangos y uvas prueban envases microperforados que minimizan la condensación durante los viajes transatlánticos. Los supermercados de los Estados del Golfo pilotean ensaladeras selladas con tapas microventiladas por láser para manejar la logística a 35 °C. Los exportadores africanos de cítricos comienzan a probar revestimientos transpirables para envíos marítimos, con el objetivo de reducir las tasas de desperdicio que anteriormente superaban el 15%.

Panorama Competitivo

El Mercado de Películas Microperforadas exhibe una fragmentación moderada. La introducción por parte de Amcor en 2025 de monitores de perforación guiados por IA redujo las tasas de defectos en los revestimientos para cítricos presentados en la IPPE. Sealed Air lanza software de mantenimiento predictivo que alerta a los operadores cuando la óptica láser se desajusta de la calibración, reduciendo el tiempo de inactividad no programado.

Los competidores de nivel medio se especializan en modernizaciones láser, ofreciendo módulos de aumento de velocidad que se acoplan a las líneas mecánicas más antiguas y elevan la producción en un 15%. Estos proveedores especializados ganan clientes en los casos en que los convertidores dudan en desechar activos amortizados, pero aún necesitan tolerancias más estrictas. Los convertidores asiáticos aprovechan las ventajas en costes de materias primas regionales para ofertar agresivamente en contratos de supermercados, aunque la falta de I+D interna limita la diferenciación.

Las tendencias regulatorias crean oportunidades para los innovadores disruptivos. Las empresas que comercialicen máscaras láser libres de PFAS antes del plazo europeo de 2026 podrían asegurar regalías por licencias tecnológicas. Los proveedores de pellets de PP biocircular forjan modelos de alianza con convertidores deseosos de anunciar bajas huellas de carbono en las etiquetas de productos frescos. Mientras tanto, la continua escasez de acero para agujas impulsa la formación de clubes de compra colaborativa entre convertidores más pequeños con el objetivo de asegurar asignaciones.

Líderes del Sector de Películas Microperforadas

Amcor plc

Bolloré ITF

Mondi

Sealed Air

Taghleef Industries

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: La Unión Europea finalizó el Reglamento 2025/40, que establece límites estrictos de PFAS en envases de alimentos, con vigor a partir de agosto de 2026. Los umbrales son 25 ppb para PFAS individuales, 250 ppb para la suma total y 50 ppm para PFAS poliméricas. Estas regulaciones afectarán a los sistemas de microperforación láser que utilizan máscaras de fluoropolímero, impactando en el Mercado de Películas Microperforadas.

- Agosto de 2023: Amcor adquirió Phoenix Flexibles, una planta de envases flexibles con sede en Gujarat que genera aproximadamente USD 20 millones anuales en aplicaciones de alimentos, cuidado del hogar y cuidado personal. Esta adquisición refuerza la capacidad de producción de Amcor y consolida su posición en el Mercado de Películas Microperforadas.

Alcance del Informe del Mercado Global de Películas Microperforadas

El informe del mercado de películas microperforadas incluye:

| Polipropileno (PP) |

| Tereftalato de Polietileno (PET) |

| Polietileno (PE) |

| Otros Tipos de Material (PLA, EVOH, Mezclas) |

| Perforación Mecánica por Agujas |

| Microperforación Láser (CO₂, Nd:YAG) |

| Electrostática / Pasador Caliente |

| Frutas y Verduras |

| Panadería y Confitería |

| Productos Médicos y de Comestibles |

| Otros Usos Industriales (Componentes Electrónicos, Carne, Aves de Corral y Mariscos, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Polipropileno (PP) | |

| Tereftalato de Polietileno (PET) | ||

| Polietileno (PE) | ||

| Otros Tipos de Material (PLA, EVOH, Mezclas) | ||

| Por Método de Perforación | Perforación Mecánica por Agujas | |

| Microperforación Láser (CO₂, Nd:YAG) | ||

| Electrostática / Pasador Caliente | ||

| Por Aplicación | Frutas y Verduras | |

| Panadería y Confitería | ||

| Productos Médicos y de Comestibles | ||

| Otros Usos Industriales (Componentes Electrónicos, Carne, Aves de Corral y Mariscos, etc.) | ||

| Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Películas Microperforadas?

El tamaño del mercado de películas microperforadas es de USD 1,94 mil millones en 2026.

¿A qué CAGR se espera que crezca el mercado de películas microperforadas hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 4,18% entre 2026 y 2031.

¿Qué segmento de material tiene la mayor cuota del mercado de películas microperforadas?

El polipropileno lidera con una cuota de ingresos del 46,15% a partir de 2025, debido a su equilibrio de coste, claridad y rendimiento de barrera.

¿Por qué los sistemas de perforación láser ganan popularidad en el mercado de películas microperforadas?

La perforación láser ofrece una precisión de tamaño de orificio de ±5 µm, elimina la contaminación por contacto y reduce el tiempo de inactividad asociado a los cambios de agujas.

Última actualización de la página el: