Tamaño y Participación del Mercado de Tratamiento de Endometriosis

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Endometriosis por Mordor Intelligence

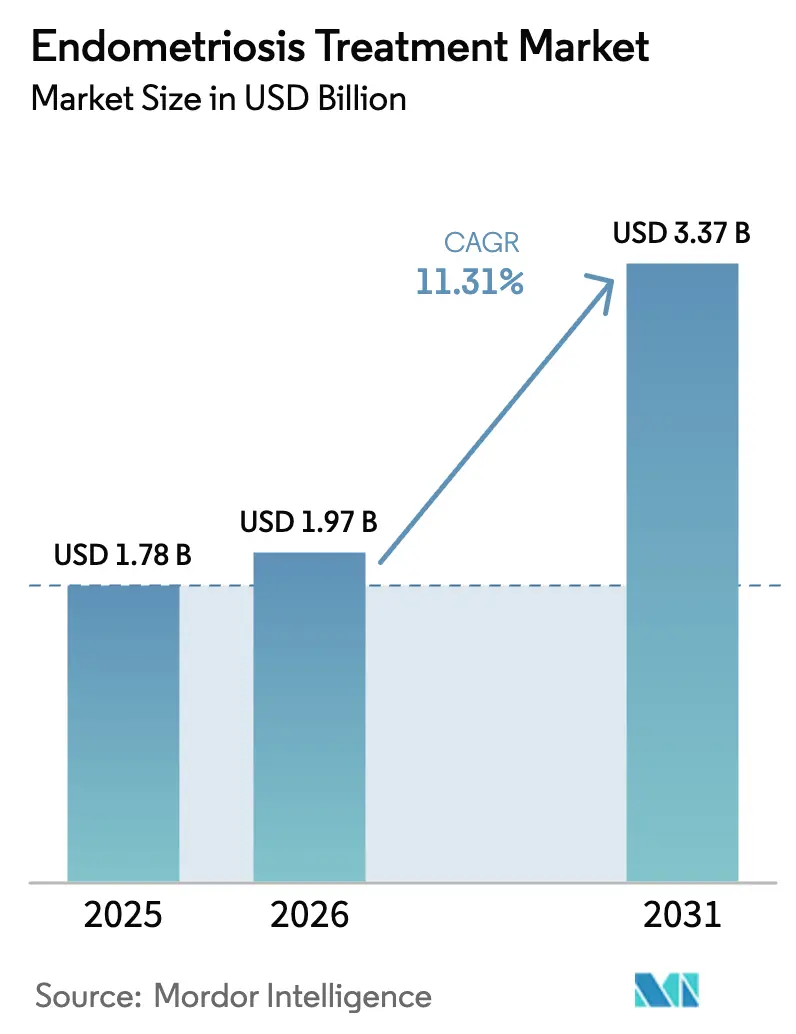

El tamaño del Mercado de Tratamiento de Endometriosis fue valorado en USD 1,78 mil millones en 2025 y se estima que crecerá desde USD 1,97 mil millones en 2026 hasta alcanzar USD 3,37 mil millones en 2031, a una CAGR del 11,31% durante el período de pronóstico (2026-2031).

La adopción de antagonistas orales de la hormona liberadora de gonadotropinas (GnRH) tras decisiones favorables de reembolso, iniciativas más amplias de detección y la aceleración de la financiación de capital de riesgo están ampliando el embudo de pacientes. Los formatos de administración de acción prolongada y el cumplimiento de pedidos a través de farmacias en línea están reformando la economía de la adherencia, mientras que los inmunomoduladores no hormonales que ingresan a ensayos en fase avanzada prometen opciones modificadoras de la enfermedad. América del Norte ancla actualmente la demanda sobre la base del alto gasto per cápita, pero Asia-Pacífico está cerrando la brecha a medida que China e India amplían la capacidad laparoscópica y aceleran la aprobación de biológicos innovadores. La competencia sigue siendo moderada porque cinco multinacionales aún capturan más de la mitad del valor comercial, aunque persiste espacio en terapias regenerativas y diagnósticos digitales.

Conclusiones Clave del Informe

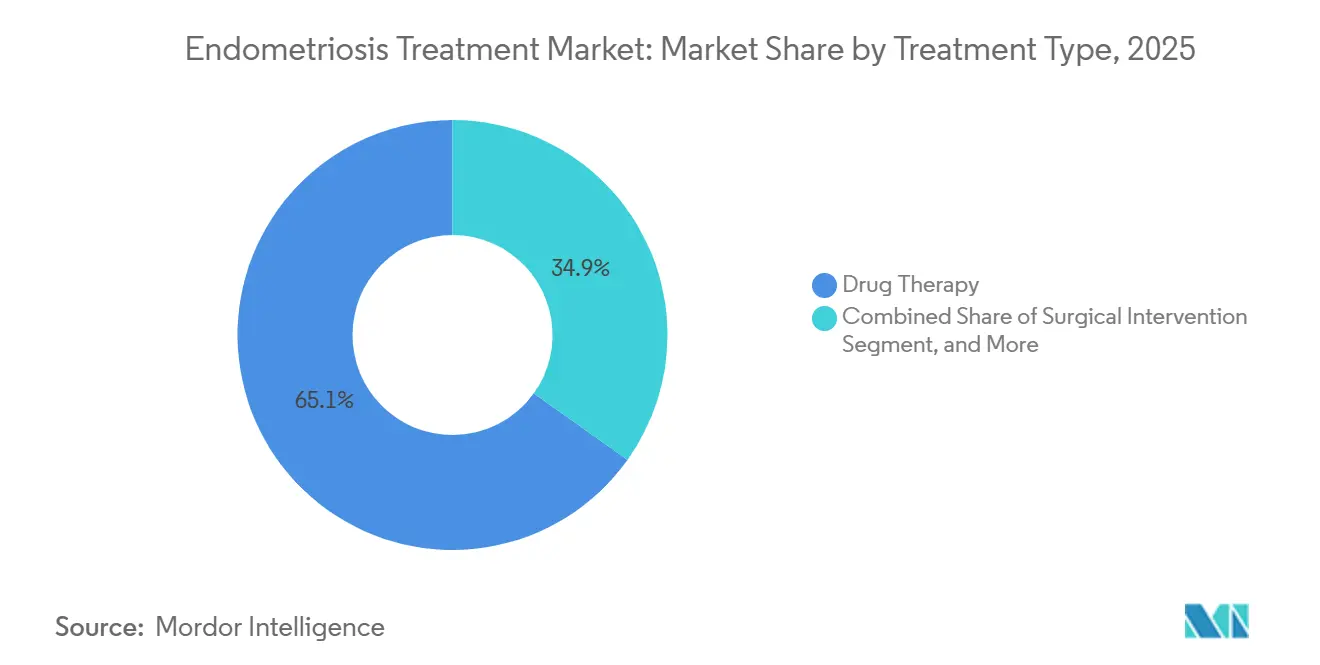

- Por tipo de tratamiento, la farmacoterapia representó el 65,12% de la participación del mercado de tratamiento de endometriosis en 2025, y los protocolos combinados o multimodales son el tipo de tratamiento de más rápido crecimiento, avanzando a una CAGR del 12,17% hasta 2031.

- Por clase de fármaco, los agonistas y antagonistas de GnRH lideraron con una participación del 42,07% en 2025, mientras que los antiinflamatorios no esteroideos están en camino de expandirse a una CAGR del 13,59% hasta 2031.

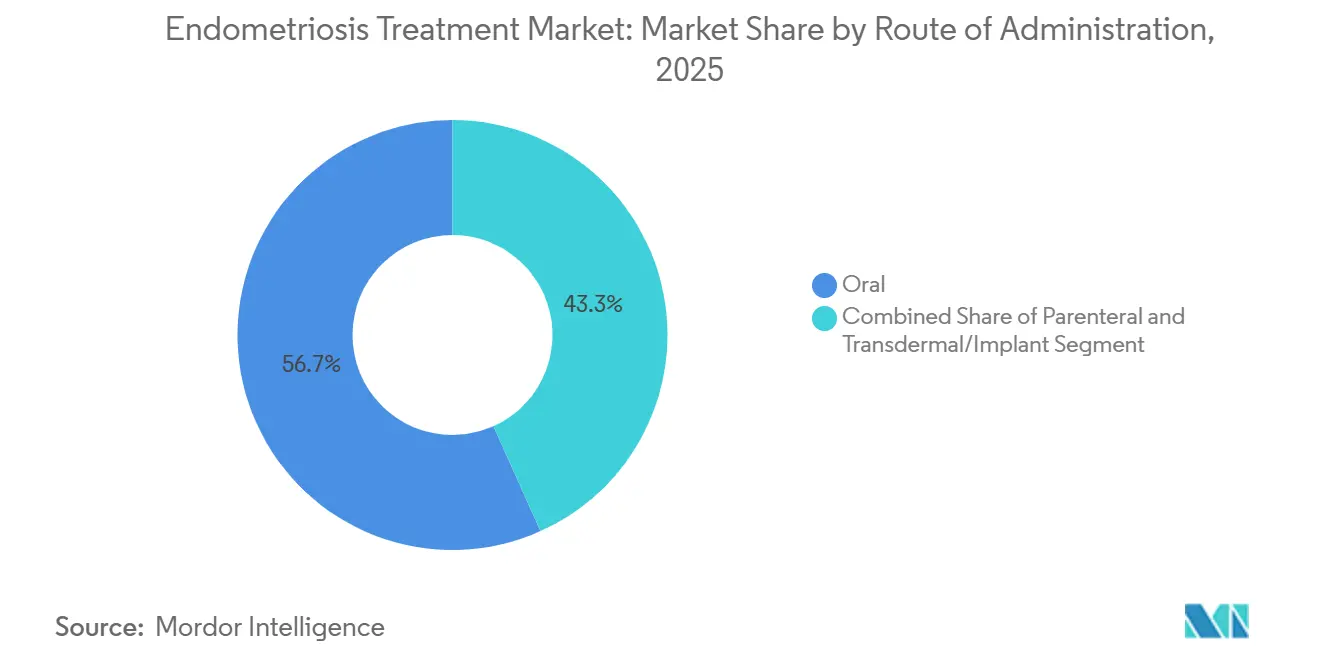

- Por vía de administración, las formulaciones orales representaron el 56,72% de los ingresos en 2025, aunque los parches transdérmicos y los implantes subdérmicos están creciendo a una CAGR del 14,09%.

- Por usuario final, las farmacias hospitalarias dispensaron el 47,28% de las terapias en 2025, pero las farmacias en línea están escalando a una CAGR del 14,91% gracias a los paquetes de telesalud.

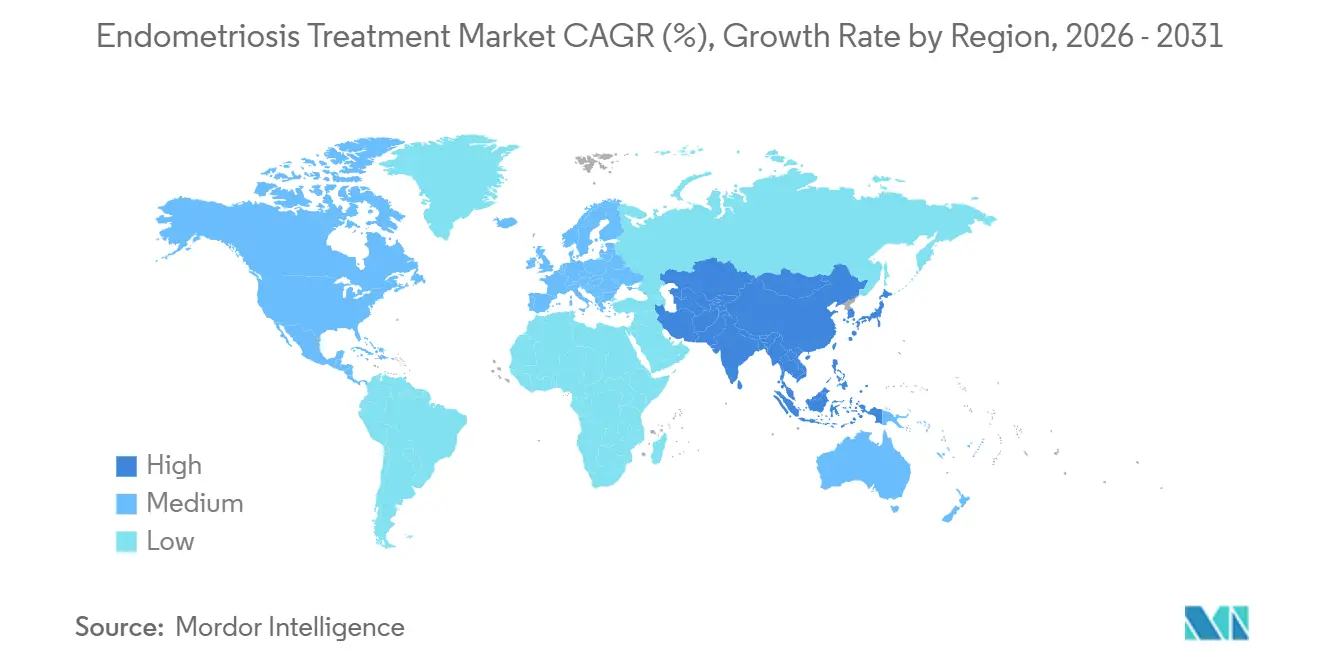

- Por geografía, América del Norte representó el 39,27% de las ventas de 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 13,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Endometriosis

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Prevalencia entre Mujeres en Edad Reproductiva | +2.1% | Global, agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Concienciación y Diagnóstico Más Temprano | +1.8% | América del Norte, Europa, Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Avances en Terapias Hormonales Mínimamente Invasivas | +1.5% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Surgimiento de Inmunomoduladores No Hormonales | +0.9% | Global, adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Entrada de Capital de Riesgo en Enfoques Regenerativos | +0.7% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Detección Temprana Basada en IA y Terapéutica Digital | +0.6% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia entre Mujeres en Edad Reproductiva

Aproximadamente el 10% de las mujeres de entre 15 y 49 años viven actualmente con esta afección, aunque la subestimación en entornos de bajos recursos significa que la cifra real es mayor.[1]Casa Blanca, "Informe de Acción sobre la Salud Menstrual," whitehouse.gov El informe de la Casa Blanca de 2024 valoró la carga económica anual en Estados Unidos en USD 78 mil millones, lo que llevó a varios programas estatales de Medicaid a ampliar la cobertura para el diagnóstico laparoscópico en 2025. La maternidad tardía amplifica el riesgo al prolongar la exposición acumulada al estrógeno, mientras que China registró un aumento del 12% en las consultas por infertilidad relacionada con la endometriosis entre 2024 y 2025. Estos datos amplían colectivamente el mercado de tratamiento de endometriosis y respaldan perspectivas de crecimiento sostenido de dos dígitos.

Creciente Concienciación y Diagnóstico Más Temprano

Etiquetas como #EndoWarrior generaron más de 50 millones de impresiones durante la campaña de concienciación de 2025, desencadenando oleadas de autorreferencias. Las directrices del NICE publicadas en marzo de 2025 redujeron el intervalo diagnóstico en Inglaterra en más de 2 años. Las clínicas nacionales de dolor pélvico de Francia incrementaron los volúmenes de procedimientos laparoscópicos un 23% interanual. Los proyectos piloto de agrupación de síntomas basados en IA en toda Europa clasificaron a los pacientes de alto riesgo para diagnóstico por imagen, y los pacientes que se presentan en etapas más tempranas mejoran los resultados postoperatorios y reducen la recurrencia. En conjunto, estos cambios amplían la población tratada y aceleran la captación de ingresos para el mercado de tratamiento de endometriosis.

Avances en Terapias Hormonales Mínimamente Invasivas

El relugolix y el linzagolix suprimen la señalización hipofisaria sin el aumento de estrógenos de los agonistas inyectables, y la dosificación una vez al día mejora la adherencia. Las formulaciones de reposición de estrógeno-progestina amplían las ventanas de tratamiento seguro más allá de los 12 meses, mitigando las preocupaciones sobre la densidad ósea. La adopción no indicada en ficha técnica de implantes de etonogestrel proporcionó un alivio del 40% de la dismenorrea en un estudio australiano del mundo real. Los parches reutilizados de la anticoncepción ofrecen dosificación semanal, lo que resulta atractivo para las pacientes que no desean tomar pastillas. Estas innovaciones renuevan el arsenal terapéutico e impulsan los fármacos de precio premium, expandiendo el mercado de tratamiento de endometriosis para la atención hormonal.

Surgimiento de Inmunomoduladores No Hormonales

HMI-115, un anticuerpo monoclonal del receptor de prolactina, redujo el dolor pélvico en la Fase II sin ablación de la función ovárica y obtuvo el estatus de avance en China en 2025. El merigolix de TiumBio, un modulador selectivo del receptor de progesterona, también alcanzó criterios de valoración significativos del dolor con un adelgazamiento endometrial mínimo. Dado que entre el 20% y el 30% de las pacientes interrumpen la terapia hormonal, estos candidatos abordan una necesidad insatisfecha clara. Sin embargo, las agencias reguladoras exigen criterios de valoración basados en biomarcadores, por lo que los patrocinadores deben combinar los resultados clínicos con ensayos traslacionales. Los lanzamientos exitosos diversificarían los mecanismos y reducirían la rotación impulsada por efectos secundarios que actualmente limita la industria del tratamiento de endometriosis.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Efectos Adversos del Uso Hormonal a Largo Plazo | -1.2% | Global | Corto plazo (≤ 2 años) |

| Alto Costo del Tratamiento y Cobertura de Seguro Irregular | -1.4% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Complejidad en el Reclutamiento para Ensayos Clínicos | -0.5% | Global, agudo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Estigma Social que Retrasa la Búsqueda de Atención | -0.8% | Global, pronunciado en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Efectos Adversos del Uso Hormonal a Largo Plazo

Los agonistas de GnRH inyectables pueden reducir la densidad ósea trabecular en más del 5% en seis meses, lo que restringe la duración sin reposición de estrógenos.[2]Colegio Americano de Obstetras y Ginecólogos, "Boletín de Práctica sobre Endometriosis," acog.org A pesar de las medidas de mitigación, el 12% de las pacientes con relugolix en el sistema de vigilancia del Reino Unido reportaron sangrado irruptivo que requirió ajustes. El sangrado irregular afecta hasta al 40% de las usuarias continuas de progestinas y está vinculado a una adherencia reducida. Una cohorte sueca también reportó un aumento de 1,3 veces en los marcadores de resistencia a la insulina tras 2 años de noretindrona. Estos problemas de seguridad provocan ciclos de terapia, lo que eleva los costos acumulados y reduce la efectividad en el mundo real en el mercado de tratamiento de endometriosis.

Alto Costo del Tratamiento y Cobertura de Seguro Irregular

Los antagonistas orales de GnRH cuestan entre USD 1.800 y USD 2.000 mensuales en Estados Unidos, aproximadamente el deducible anual de muchos planes de deducible elevado. La autorización previa generalmente exige el fracaso previo de tratamientos con AINE y anticonceptivos orales, retrasando el inicio hasta seis semanas. En Europa, Inglaterra financia el relugolix, pero Escocia y Gales esperan evaluaciones locales. Japón reembolsa los agonistas inyectables pero excluye los antagonistas orales, mientras que India rara vez cubre algo más allá de los AINE genéricos. La escisión laparoscópica puede costar entre USD 10.000 y USD 50.000 y a veces se clasifica como electiva.[3]Instituto de Costos de Atención Médica, "Análisis del Costo de la Cirugía de Endometriosis," healthcostinstitute.org Tales disparidades deprimen la adopción y limitan el tamaño del mercado global de tratamiento de endometriosis.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: Los Protocolos Multimodales Reconfiguran el Estándar de Atención

Los enfoques combinados que integran cirugía con supresión hormonal postoperatoria se están expandiendo a una CAGR del 12,17% y erosionando el dominio de la monoterapia. La cirugía sola tiene una tasa de recurrencia a 5 años superior al 40%, mientras que las hormonas adyuvantes pueden extender la remisión hasta 2 años. La farmacoterapia aún representó el 65,12% de la participación del mercado de tratamiento de endometriosis en 2025, pero las altas tasas de cambio revelan insatisfacción. La laparoscopia robótica ganó visibilidad, aunque la evidencia de 2025 no encontró superioridad en el alivio del dolor frente a las técnicas convencionales. La atención combinada desde el inicio reduce las revisiones a lo largo de la vida, orientando a los pagadores hacia modelos de reembolso agrupado que amplían el mercado de tratamiento de endometriosis.

Están surgiendo tendencias de secuenciación; la reducción hormonal preoperatoria puede reducir la pérdida de sangre intraoperatoria, aunque los ensayos sólidos son escasos. Las técnicas de escisión con preservación nerviosa ayudan a preservar la función orgánica, ampliando la elegibilidad de los candidatos. Los regímenes solo farmacológicos siguen siendo de primera línea para las mujeres que desean preservar la fertilidad, pero el enfoque de los pagadores en la durabilidad está orientando a los médicos hacia vías multimodales. El cambio de paradigma alinea el manejo de la endometriosis con otras enfermedades inflamatorias crónicas, reforzando los flujos de ingresos recurrentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Clase de Fármaco: Los AINE Ganan Participación ante las Presiones de Asequibilidad

Los moduladores de GnRH lideraron con una participación del 42,07% en 2025, aunque los AINE de venta libre están en camino de alcanzar una CAGR del 13,59% hasta 2031. El ibuprofeno y el naproxeno cuestan tan solo USD 10-20 mensuales, anclando el control del dolor de primera línea. Los datos alemanes del mundo real muestran que el 68% de los pacientes recién diagnosticados comienzan con monoterapia de AINE, lo que subraya la sensibilidad al costo. Los anticonceptivos orales representan aproximadamente el 18%, pero atienden a usuarias que buscan anticoncepción dual. La innovación dentro de la clase es mínima; el crecimiento proviene principalmente del volumen a medida que aumentan las tasas de diagnóstico, añadiendo nuevos participantes a la base del tamaño del mercado de tratamiento de endometriosis.

Los productos combinados de AINE que abordan la hinchazón o la gastroprotección amplían el espacio en los estantes minoristas. Los organismos de directrices también respaldan la continuación de los AINE después de la cirugía para moderar la dismenorrea residual. Si bien los biológicos premium atienden al segmento de dolor severo, los analgésicos accesibles continúan expandiendo el conjunto general de pacientes, reforzando su participación en el mercado de tratamiento de endometriosis.

Por Vía de Administración: La Administración de Acción Prolongada Gana Preferencia entre los Pacientes

Los formatos orales aún representaron el 56,72% de los ingresos de 2025, pero los parches transdérmicos y los implantes subdérmicos crecerán más rápido a una CAGR del 14,09%. La falta de adherencia a la dosificación diaria supera el 30%, por lo que la administración semanal o plurianual resulta atractiva. El implante de etonogestrel proporcionó una reducción del dolor del 40% y una disminución del 28% en la utilización de la atención médica en cohortes australianas. Las inyecciones de depósito mantienen un nicho entre las pacientes que prefieren visitas trimestrales a la clínica, aunque las advertencias sobre pérdida de densidad ósea con medroxiprogesterona moderan la demanda. Las recetas de agonistas de GnRH orales ya disminuyeron un 8% entre 2024 y 2025 a medida que los antagonistas de una vez al día canibalizaron el volumen. Los nuevos anillos de acción prolongada y las microesferas en desarrollo podrían ampliar las opciones de modalidad y amplificar el mercado de tratamiento de endometriosis, impulsado por la administración centrada en el paciente.

Las reacciones adhesivas afectan hasta al 15% de los usuarios de parches, lo que representa un elemento disuasorio manejable pero real. Los anillos intravaginales están bajo investigación temprana, prometiendo liberación hormonal localizada con una exposición sistémica mínima. En conjunto, las innovaciones en la administración elevan la calidad de vida de los pacientes y respaldan una expansión duradera del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Farmacias en Línea Interrumpen los Modelos Tradicionales

Las farmacias hospitalarias dispensaron el 47,28% de las unidades en 2025, ancladas por el suministro perioperatorio y la coordinación de medicamentos especializados. Sin embargo, se prevé que las farmacias en línea se expandan a una CAGR del 14,91% al combinar teleconsultas, recetas y entrega a domicilio. Treated.com ofrece precios hasta un 30% más bajos que el comercio minorista, mientras que Sesame Care ofrece consultas por USD 25 más USD 10 por genéricos. Las plataformas digitales atraen a consumidores más jóvenes y a quienes viven en zonas alejadas de los centros especializados, ejerciendo presión competitiva sobre los establecimientos físicos. Las normas preliminares del Reino Unido ahora exigen confirmación quirúrgica antes de prescribir antagonistas de GnRH en línea, un obstáculo que puede ralentizar la penetración en casos avanzados. A medida que los antagonistas orales se convierten en artículos de formulario convencional, el volumen debería desplazarse de los hospitales al comercio minorista y al comercio electrónico, redistribuyendo la participación de mercado en el tratamiento de endometriosis.

Las farmacias hospitalarias defenderán no obstante su participación en los depósitos inyectables y los suministros inmediatos posquirúrgicos. Las cadenas minoristas aprovechan las clínicas en tienda para mantener el tráfico de clientes, pero la comodidad, la confidencialidad y los servicios de atención crónica integrados favorecen a los dispensadores digitales para la supresión hormonal a largo plazo.

Análisis Geográfico

América del Norte contribuyó con el 39,27% de los ingresos de 2025, respaldada por una sólida cobertura de seguros para hormonas novedosas y marketing directo al consumidor. Las expansiones de Medicaid en varios estados de EE. UU. cubrieron el diagnóstico laparoscópico y los antagonistas de GnRH, reduciendo los costos de bolsillo. Canadá financia las hormonas genéricas, pero las provincias difieren en el reembolso de los antagonistas orales; Ontario añadió el relugolix en abril de 2025. Los aseguradores privados de México ahora subvencionan los procedimientos de endometriosis, aunque la adopción en el sector público sigue siendo limitada.

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 13,42%. La designación de avance de China para HMI-115 y el rápido despliegue de salas laparoscópicas en ciudades de segundo nivel acortan los retrasos en el diagnóstico. India tiene uno de los recuentos absolutos de pacientes más altos, pero el estigma y la escasez de médicos dificultan la detección. El sistema universal de Japón reembolsa los agonistas inyectables mientras continúan las negociaciones para los orales, creando espacio para biosimilares y genéricos nacionales. La inclusión de dienogest en el Esquema de Beneficios Farmacéuticos de Australia en 2024 redujo los copagos a AUD 6,60, impulsando un aumento del 35% en las prescripciones.

Los respaldos del NICE en marzo y mayo de 2025 desbloquearon la financiación del Servicio Nacional de Salud para el relugolix y el linzagolix. Las clínicas de dolor pélvico obligatorias de Francia incrementaron los volúmenes quirúrgicos un 23% interanual. Los aseguradores alemanes se inclinan hacia la iniciación rentable con AINE, reflejada en la alta adopción de ibuprofeno de primera línea. América del Sur y Oriente Medio y África siguen siendo mercados incipientes, pero están comenzando a incorporar beneficios dedicados a la salud de la mujer en los centros urbanos. En conjunto, la diversificación geográfica sustenta el panorama en expansión de los mercados de tratamiento de endometriosis.

Panorama Competitivo

Los actores establecidos AbbVie, Bayer, Pfizer, Takeda y Johnson & Johnson representan conjuntamente una porción significativa de los ingresos, lo que indica una concentración moderada. El compromiso de Bayer en enero de 2026 de elevar la salud de la mujer redirige nueva I+D hacia el dolor pélvico, mientras que AbbVie defiende Orilissa frente a los rivales de una vez al día enfatizando la experiencia de lanzamiento temprano. Los vencimientos de patentes entre 2027 y 2029 amenazan los márgenes de los agonistas heredados, catalizando un giro hacia activos no hormonales diferenciados y regenerativos.

Los innovadores más pequeños están aprovechando los nichos de necesidades insatisfechas. La recaudación de GBP 5 millones de Cyclana Bio respalda el descubrimiento de fármacos de matriz extracelular para la reversión de la fibrosis. Los organoides 3D de Metri Bio permiten la detección de alto rendimiento adaptada a fenotipos individuales. El HMI-115 de Hope Medicine podría ofrecer el primer mecanismo que deja intacta la función ovárica, potencialmente reconfigurando los algoritmos de tratamiento. Las farmacias digitales como Treated.com y Wisp amplían el acceso y recopilan datos de adherencia del mundo real valiosos para la diferenciación poscomercialización. Los aceleradores regulatorios, como las evaluaciones del NICE en el Reino Unido y las designaciones de avance en China y EE. UU., pueden reasignar participación prácticamente de la noche a la mañana. A medida que los genéricos erosionan el poder de fijación de precios y los nuevos participantes maduran, el campo competitivo se intensificará, recompensando la velocidad, la seguridad y la administración centrada en el paciente.

Líderes de la Industria del Tratamiento de Endometriosis

Bayer AG

Pfizer Inc.

AbbVie Inc.

AstraZeneca

Teva Pharmaceutical Industries Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: NHS England aprobó la terapia de una vez al día con relugolix-estradiol-noretisterona, comercializada como Ryeqo, para el tratamiento sintomático de la endometriosis.

- Mayo 2024: Gynica inició ensayos de Fase 1 para las formulaciones cannabinoides S-301 y S-302 administradas a través de su sistema IntraVag en el Hospital Universitario Careggi.

- Marzo 2024: Escocia lanzó el primer programa clínico que evalúa el dicloroacetato como terapia metabólica para la endometriosis.

- Febrero 2024: La Administración de Productos Terapéuticos de Australia autorizó Ryeqo, la primera terapia oral aprobada a nivel nacional para el dolor por endometriosis.

Alcance del Informe del Mercado Global de Tratamiento de Endometriosis

Según el alcance del informe, la endometriosis es una afección médica en la que tejidos similares al endometrio crecen en los ovarios y las trompas de Falopio. Puede afectar a mujeres de todas las edades, incluidas las adolescentes, y causar dolor o infertilidad.

El mercado de tratamiento de endometriosis está segmentado por tipo, tipo de tratamiento, clase de fármaco, vía de administración, canal de distribución y geografía. Por tipo de tratamiento, el mercado está segmentado en farmacoterapia, intervención quirúrgica y terapia combinada/multimodal. Por clase de fármaco, el mercado está segmentado en agonistas y antagonistas de la hormona liberadora de gonadotropinas (GnRH), progestinas, antiinflamatorios no esteroideos (AINE) y otras clases de fármacos. Por vía de administración, el mercado está segmentado en oral, parenteral y transdérmico/implante. Por canal de distribución, el mercado está segmentado en farmacias hospitalarias, farmacias minoristas y droguerías, y farmacias en línea. El informe también cubre los tamaños de mercado y las previsiones para el mercado de tratamiento de endometriosis en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Farmacoterapia |

| Intervención Quirúrgica |

| Terapia Combinada / Multimodal |

| Agonistas y Antagonistas de la Hormona Liberadora de Gonadotropinas (GnRH) |

| Progestinas |

| Antiinflamatorios No Esteroideos (AINE) |

| Anticonceptivos Orales |

| Moduladores Selectivos del Receptor de Estrógeno (MSRE) |

| Oral |

| Parenteral |

| Transdérmico / Implante |

| Farmacias Hospitalarias |

| Farmacias Minoristas y Droguerías |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Tratamiento | Farmacoterapia | |

| Intervención Quirúrgica | ||

| Terapia Combinada / Multimodal | ||

| Por Clase de Fármaco | Agonistas y Antagonistas de la Hormona Liberadora de Gonadotropinas (GnRH) | |

| Progestinas | ||

| Antiinflamatorios No Esteroideos (AINE) | ||

| Anticonceptivos Orales | ||

| Moduladores Selectivos del Receptor de Estrógeno (MSRE) | ||

| Por Vía de Administración | Oral | |

| Parenteral | ||

| Transdérmico / Implante | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas y Droguerías | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la demanda global de terapéuticos para la endometriosis?

Entre 2026 y 2031, se espera que el mercado de tratamiento de endometriosis se expanda a una CAGR del 11,31%, aumentando de USD 1,97 mil millones a USD 3,37 mil millones.

¿Qué enfoque terapéutico está ganando mayor impulso?

La cirugía combinada con supresión hormonal postoperatoria es la vía de más rápido crecimiento, avanzando a una CAGR del 12,17% a medida que la evidencia indica que reduce a la mitad la recurrencia a cinco años.

¿Por qué los AINE siguen siendo ampliamente utilizados a pesar de los nuevos fármacos hormonales?

Los AINE genéricos cuestan entre USD 10 y USD 20 al mes y siguen siendo el control del dolor de primera línea, especialmente para los pacientes con deducibles elevados o que desean evitar los efectos secundarios hormonales.

¿Qué región añadirá la mayor cantidad de nuevos pacientes en los próximos cinco años?

Asia-Pacífico superará a todas las demás regiones con una CAGR del 13,42% a medida que China e India amplían la infraestructura laparoscópica y aceleran las aprobaciones de biológicos innovadores.

¿Qué innovación en la cartera de desarrollo podría cambiar el paradigma de tratamiento?

Los biológicos no hormonales como HMI-115, que reduce el dolor sin suprimir la función ovárica, pueden ofrecer modificación de la enfermedad y reconfigurar las estrategias de manejo a largo plazo.

Última actualización de la página el: