Taille et Part du Marché des Outils de Gestion des Politiques et d'Audit

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

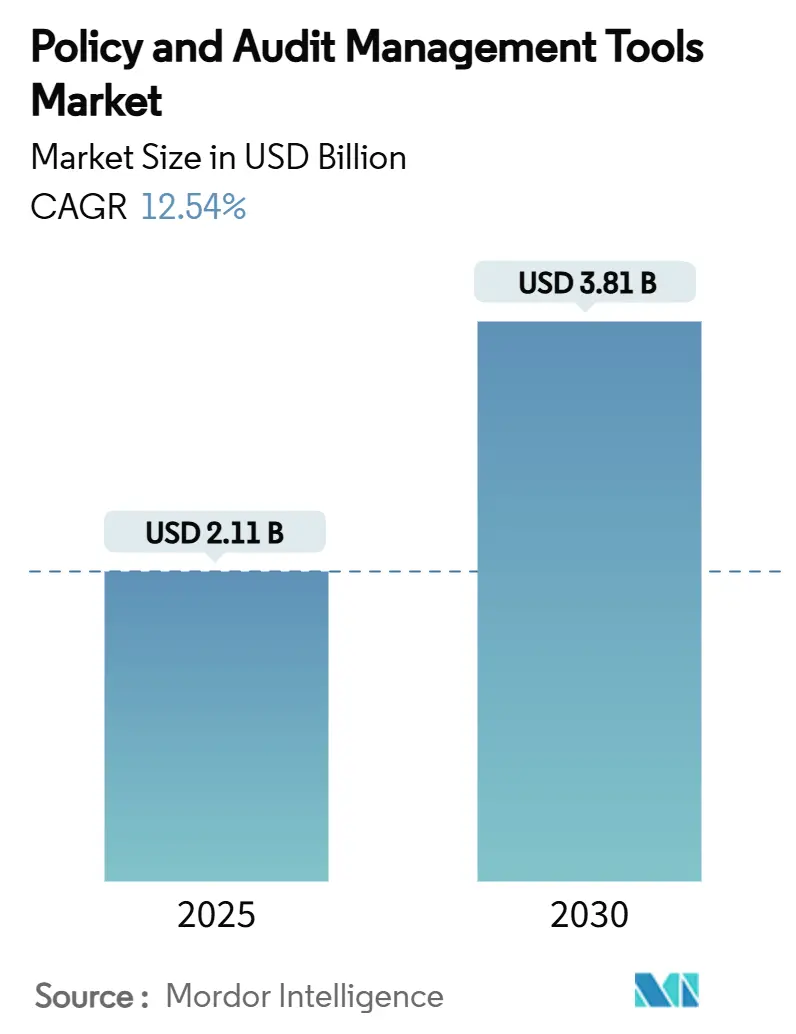

| Taille du Marché (2025) | 2.11 Milliards de dollars |

| Taille du Marché (2030) | 3.81 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Outils de Gestion des Politiques et d'Audit par Mordor Intelligence

La taille du marché des outils de gestion des politiques et d'audit s'établit à 2,11 milliards USD en 2025 et devrait progresser jusqu'à 3,81 milliards USD d'ici 2030 à un TCAC de 12,54 %. Cette expansion robuste reflète le passage des entreprises d'une remédiation réactive à une gouvernance à l'échelle de l'entreprise, facilitée par la technologie et capable de suivre le rythme des réglementations en rapide évolution. L'intensification du contrôle autour des divulgations ESG, de la résilience face aux cyber-risques et de la transparence transfrontalière des données continue d'amplifier la demande de suites intégrées combinant la rédaction de politiques, la surveillance en temps réel et la préparation automatisée aux audits. L'accélération de l'adoption du cloud, l'élargissement des cas d'usage de l'IA et un écosystème croissant de partenaires insurtech et regtech élargissent davantage le marché adressable des outils de gestion des politiques et d'audit, notamment parmi les primo-acheteurs dans les secteurs fortement réglementés. Parallèlement, la trajectoire de croissance bénéficie des normes de souscription plus strictes des assureurs qui exigent désormais la preuve de contrôles avant d'émettre une couverture, supprimant ainsi un obstacle persistant à l'adoption des logiciels de conformité. La différenciation concurrentielle pivote donc sur la configuration rapide, l'ouverture des API et les analyses intégrées qui transforment les preuves de conformité en indicateurs de résilience opérationnelle exploitables.

Principaux Enseignements du Rapport

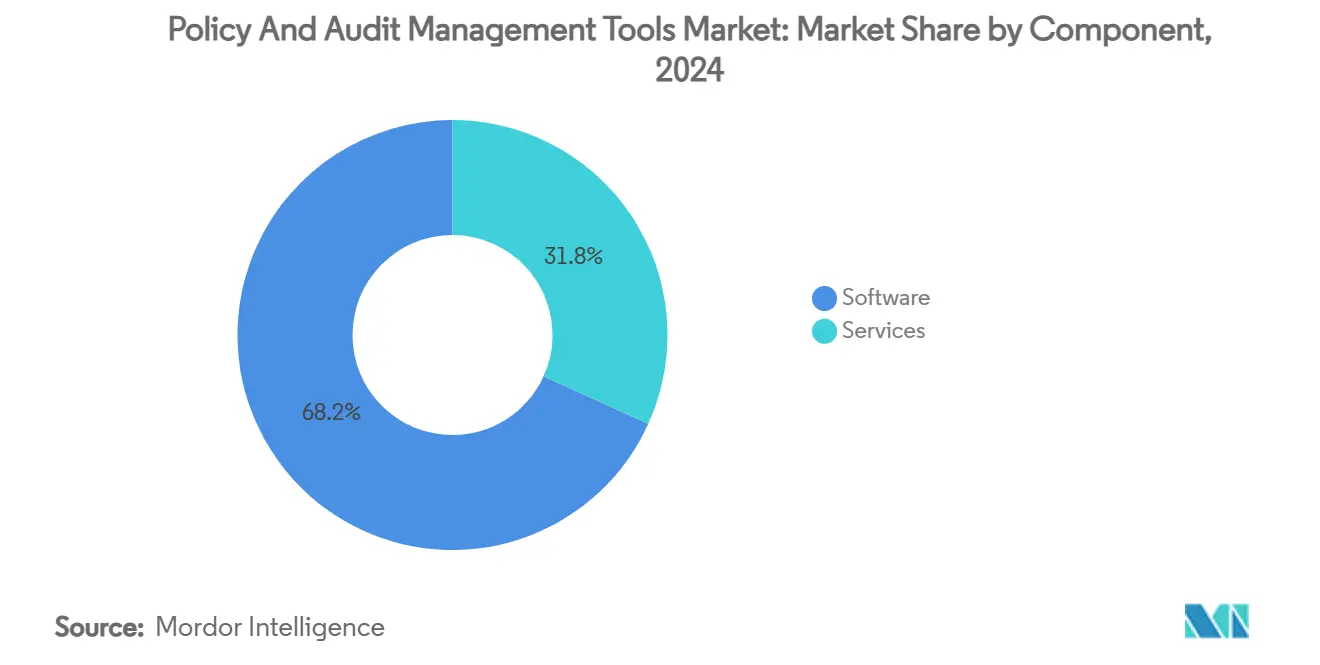

- Par composant, les logiciels ont représenté 68,23 % de la part du marché des outils de gestion des politiques et d'audit en 2024, tandis que les services devraient enregistrer le TCAC le plus élevé à 12,59 % jusqu'en 2030.

- Par mode de déploiement, les plateformes basées sur le cloud ont dominé avec une part de 57,34 % de la taille du marché des outils de gestion des politiques et d'audit en 2024 et devraient progresser à un TCAC de 12,67 % jusqu'en 2030.

- Par taille d'organisation, les grandes entreprises ont détenu 62,81 % de la taille du marché des outils de gestion des politiques et d'audit en 2024 ; les PME devraient afficher le TCAC le plus rapide à 12,93 % jusqu'en 2030.

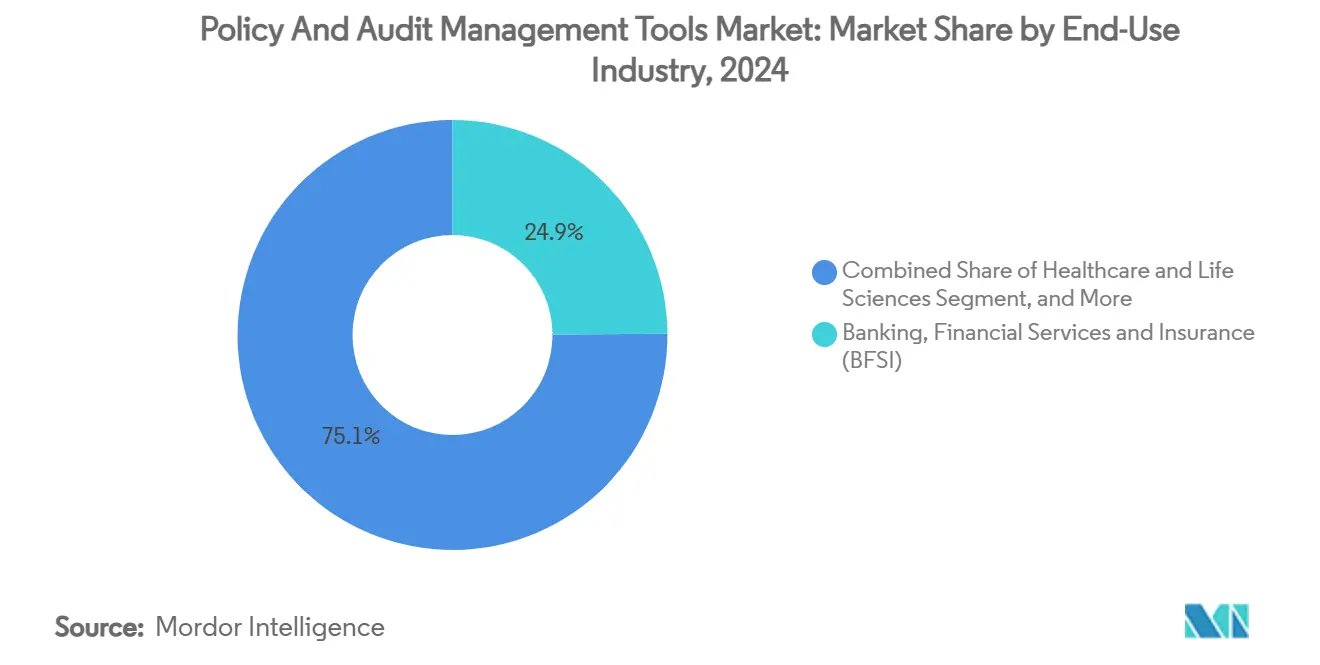

- Par secteur d'utilisation finale, le BFSI a capturé 24,91 % de la part du marché des outils de gestion des politiques et d'audit en 2024, tandis que le commerce de détail et le commerce électronique se positionnent pour un TCAC de 12,84 % jusqu'en 2030.

- Par application, la gestion de la conformité a représenté 27,48 % de la taille du marché des outils de gestion des politiques et d'audit en 2024, avec la gestion des incidents et des problèmes s'accélérant à un TCAC de 12,79 % jusqu'en 2030.

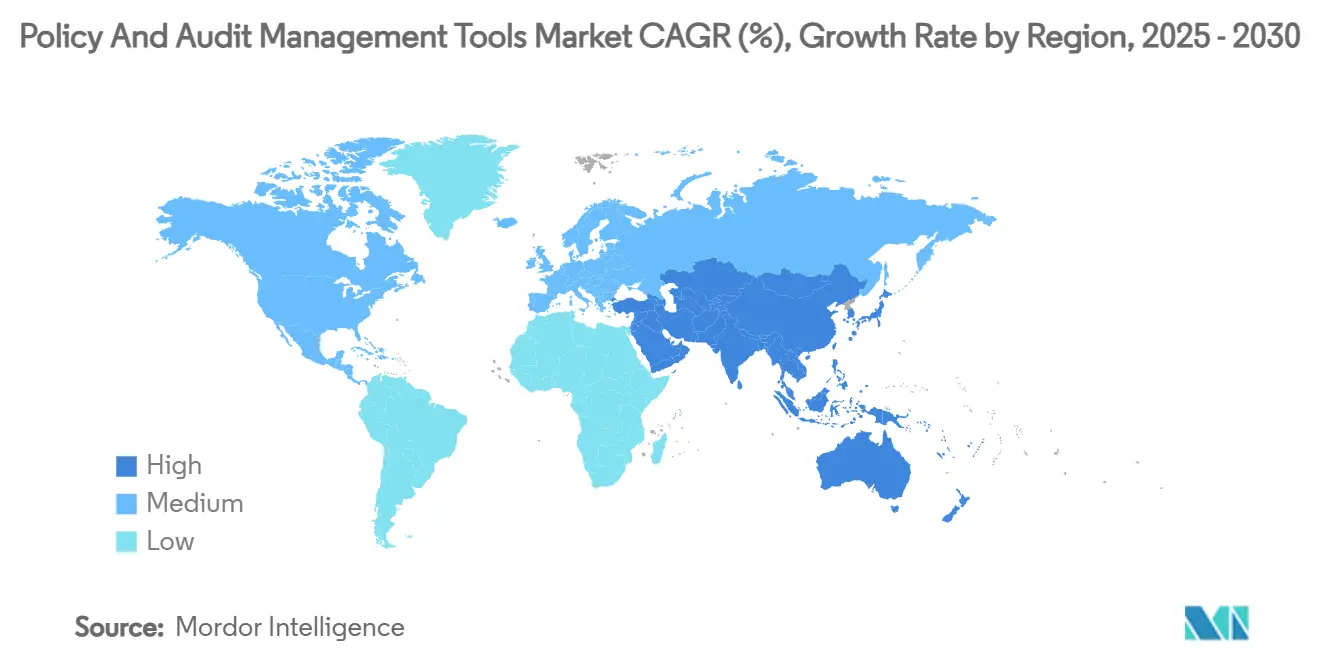

- Par géographie, l'Amérique du Nord a conservé 38,78 % de la part du marché des outils de gestion des politiques et d'audit en 2024, tandis que l'Asie-Pacifique se développe à un TCAC de 12,99 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Outils de Gestion des Politiques et d'Audit

Moteur*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité réglementaire mondiale croissante | +2.8% | L'UE et l'Asie-Pacifique en tête | Moyen terme (2 à 4 ans) |

| Responsabilité accrue des conseils d'administration en matière de conformité ESG | +2.1% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Hausse des audits de cyber-risques après des violations très médiatisées | +1.9% | BFSI et santé dans le monde entier | Court terme (≤ 2 ans) |

| Expansion des écosystèmes GRC natifs du cloud | +1.7% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Surveillance continue pilotée par l'IA réduisant les coûts d'audit | +1.4% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Souscripteurs d'assurance exigeant la preuve des contrôles de politique | +1.2% | Marchés développés dans le monde entier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité Réglementaire Mondiale Croissante

L'Autorité européenne des marchés financiers coordonne désormais l'application des règles de reporting en matière de durabilité dans l'Espace économique européen, contraignant les entreprises à aligner leurs divulgations sur les normes européennes de reporting en matière de durabilité en évolution tout en les mappant aux cadres de durabilité IFRS. [1]ENISA, "NIS Investments 2024," europa.eu Les multinationales font face à des mandats chevauchants en matière de lutte contre la corruption, de résidence des données et de déclaration fiscale qui varient selon les juridictions, créant un besoin prononcé de référentiels uniques de vérité qui réconcilient en permanence les obligations mondiales. La portée extraterritoriale de la directive sur le reporting en matière de durabilité des entreprises étend les exigences aux vendeurs non européens vers l'Europe, transformant les règles régionales en règles mondiales de facto. Les acheteurs du marché des outils de gestion des politiques et d'audit privilégient donc des modules qui automatisent la veille réglementaire, établissent des correspondances entre réglementations et déclenchent des mises à jour de flux de travail sans intervention de développeurs. Les fournisseurs disposant de bibliothèques multilingues et d'API de renseignement réglementaire en temps réel acquièrent un avantage décisif alors que les équipes de conformité cherchent à abandonner les suiveurs manuels qui ne peuvent pas évoluer.

Responsabilité Accrue des Conseils d'Administration en Matière de Conformité ESG

Les divulgations ESG obligatoires imposent désormais une responsabilité personnelle aux administrateurs, modifiant substantiellement les appétits pour le risque au plus haut niveau de la gouvernance. [2]Athennian, "2025 Compliance Roadmap," athennian.com Les conseils d'administration exigent de plus en plus des pistes d'audit immuables et une visibilité de niveau tableau de bord sur les indicateurs carbone, les objectifs de diversité et la diligence raisonnable des fournisseurs pour se protéger des amendes et des retombées réputationnelles. Les plateformes qui intègrent l'ingestion de données structurées, la génération de récits et les flux de travail de signature électronique permettent aux dirigeants de certifier les dépôts en toute confiance, comprimant les cycles de reporting sur le marché des outils de gestion des politiques et d'audit de trimestres à semaines. Le déploiement par Workiva de l'IA générative pour la rédaction de récits ESG illustre comment l'automatisation croise désormais l'exposition juridique, poussant l'allocation budgétaire pour la conformité de nouvelle génération des postes opérationnels vers des initiatives stratégiques parrainées par les conseils d'administration.

Hausse des Audits de Cyber-Risques Après des Violations Très Médiatisées

Les régulateurs post-incident ont resserré les cadences d'audit, incitant les entreprises à réserver 9 % de leurs budgets informatiques à la sécurité de l'information et à augmenter les effectifs bien avant la date limite de conformité à la directive NIS 2 de l'UE. Les pics de dépenses sectoriels — une croissance de 161 % dans les outils d'accès aux identités dans le secteur de la santé et une allocation de 10 à 12 % à la cybersécurité par les institutions financières — alimentent la demande de plateformes qui harmonisent les contrôles de sécurité avec les registres de risques d'entreprise. Au sein du marché des outils de gestion des politiques et d'audit, les entreprises intègrent désormais les flux SIEM et les manuels de réponse aux incidents directement dans les flux de travail de conformité, permettant aux gestionnaires de risques de prouver une surveillance continue plutôt que des vérifications périodiques. Cette intégration élargit les cas d'usage adressables au-delà des journaux d'audit traditionnels vers des tableaux de bord de résilience cyber qui satisfont à la fois les responsables informatiques et les responsables de la conformité.

Expansion des Écosystèmes GRC Natifs du Cloud

ServiceNow a enregistré 3 005 millions USD de revenus d'abonnement au premier trimestre 2025, soulignant un fort appétit pour les modules GRC livrés en SaaS. Les délais moyens de mise en œuvre sont tombés à 8,1 mois, réduisant presque de moitié la norme historique, car les architectures multi-instances suppriment la lourde charge de personnalisation soulignée par la RegTech Association. [3]RegTech Association, "RegTech/SupTech Report," regtechglobal.org Sur le marché des outils de gestion des politiques et d'audit, l'adoption du cloud démocratise l'accès pour les entreprises de taille intermédiaire en éliminant les dépenses d'investissement tout en offrant aux grandes entreprises une évolutivité élastique lors des pics d'audit de fin de trimestre. Les fournisseurs mettent l'accent sur les cadres de confiance zéro, les modèles de location granulaires et les centres de données régionaux pour convaincre les régulateurs et les acheteurs de conformité que le SaaS ne compromet plus la souveraineté ni la confidentialité.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts de migration élevés depuis les flux de travail sur tableurs hérités | -1.8% | Industries traditionnelles dans le monde entier | Moyen terme (2 à 4 ans) |

| Propriété fragmentée des données entre les unités opérationnelles | -1.3% | Grandes entreprises dans le monde entier | Long terme (≥ 4 ans) |

| Pénurie de professionnels GRC certifiés | -0.9% | Asie-Pacifique et marchés émergents | Long terme (≥ 4 ans) |

| Préoccupations relatives à la confidentialité concernant le stockage SaaS multi-locataires | -0.7% | Europe et secteurs réglementés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts de Migration Élevés depuis les Flux de Travail sur Tableurs Hérités

La dépendance de longue date aux tableurs sur mesure intègre des connaissances tacites et des macros de reporting de niche qui ne se traduisent pas aisément dans des plateformes structurées. Les services de mise en œuvre peuvent coûter 2 à 3 fois les frais de licence annuels pour des déploiements complexes, un fait fréquemment cité par les comités de risque pour justifier les mises à niveau différées. Le marché des outils de gestion des politiques et d'audit contrecarre néanmoins cette inertie grâce à une tarification basée sur les résultats et des accélérateurs de migration préconstruits qui chargent en masse les contrôles historiques dans des schémas relationnels. Des études de cas montrent des gains post-déploiement tels qu'une réduction de 90 % de l'effort de conformité et une augmentation de 67 % de la visibilité du reporting des risques parmi les clients de MetricStream, érodant progressivement la résistance à mesure que les arguments du coût du retard s'accumulent.

Propriété Fragmentée des Données Entre les Unités Opérationnelles

Les registres de risques cloisonnés dans les finances, les opérations et l'informatique masquent les expositions systémiques et produisent des attestations de conformité contradictoires. Le déploiement par Barclays de Citicus ONE a révélé l'ampleur des incohérences dans le suivi des problèmes lorsque les données ont finalement été centralisées. La hiérarchie héritée, les indicateurs territoriaux et les taxonomies divergentes compliquent les déploiements à l'échelle de l'entreprise sur le marché des outils de gestion des politiques et d'audit, obligeant les acheteurs à associer la technologie à des programmes de gestion du changement. Pourtant, à mesure que les initiatives transfonctionnelles telles que la résilience opérationnelle et les récits ESG intégrés gagnent l'attention des conseils d'administration, les plateformes centralisées deviennent de plus en plus incontournables, transformant cette contrainte en obstacle transitoire plutôt qu'en barrière structurelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : La Domination des Logiciels Stimule l'Innovation

Les solutions logicielles ont détenu 68,23 % de la part du marché des outils de gestion des politiques et d'audit en 2024, renforçant la préférence du secteur pour les plateformes configurables plutôt que les engagements de conseil ad hoc. Les fournisseurs se différencient par l'orchestration low-code, la création de modèles de politiques et les copilotes IA qui rédigent des plans de remédiation, alimentant un TCAC de 12,54 % sur l'ensemble du marché des outils de gestion des politiques et d'audit. Les services, bien que plus modestes, bénéficient de la complexité de mise en œuvre et des besoins d'optimisation post-démarrage, progressant à un rythme de 12,59 % alors que les acheteurs recherchent des conseillers de confiance pour l'harmonisation des taxonomies et la rationalisation des contrôles.

La taille du marché des outils de gestion des politiques et d'audit pour les services devrait dépasser 1,2 milliard USD d'ici 2030, les pénuries de compétences élevant le rôle des prestataires de support géré. Les boîtes à outils améliorées par l'IA telles que AiSPIRE de MetricStream réduisent les coûts de test de contrôle manuel de plus de 30 %, libérant les auditeurs internes pour se concentrer sur des tâches à forte valeur ajoutée. Simultanément, les sociétés de services indépendantes monétisent des accélérateurs qui intègrent des analyses prédictives dans les déploiements existants, assurant une fidélisation post-implémentation et un cycle vertueux d'innovation.

Par Mode de Déploiement : La Transformation Cloud s'Accélère

Les implémentations basées sur le cloud ont capturé 57,34 % de la part du marché des outils de gestion des politiques et d'audit en 2024 grâce à l'économie des abonnements et à l'intégration rapide. Les délais moyens de déploiement sont tombés en dessous de neuf mois, s'alignant sur les cycles de renouvellement de conformité et contraignant les secteurs en retard à reconsidérer leurs positions par défaut sur site. La taille du marché des outils de gestion des politiques et d'audit pour les déploiements cloud devrait augmenter à mesure que les fournisseurs établis étendent leurs installations d'hébergement régionales pour répondre aux sensibilités de souveraineté dans la finance et la santé.

Les installations sur site persistent dans les juridictions imposant la résidence physique des données ou des architectures de sécurité à isolation physique, mais leur poids relatif diminue chaque année. Les configurations SaaS multi-locataires séduisent les PME qui manquent de personnel informatique dédié, tandis que les clés gérées par le client à locataire unique rassurent les entités réglementées méfiantes à l'égard des infrastructures partagées. À mesure que les modèles de confiance zéro arrivent à maturité, le segment cloud du marché des outils de gestion des politiques et d'audit devient non seulement le moteur de croissance le plus rapide mais aussi le moteur par défaut, consolidant les silos de conformité disparates en plateformes unifiées avec des écosystèmes centrés sur les API.

Par Taille d'Organisation : La Croissance des PME Dépasse l'Adoption par les Grandes Entreprises

Les grandes entreprises représentent 62,81 % des revenus de 2024, reflétant des périmètres de conformité étendus à travers des opérations mondiales. Ces acheteurs privilégient des plateformes extensibles du marché des outils de gestion des politiques et d'audit qui intègrent des contrôles d'accès granulaires et des recueils de règles multi-juridictionnels. Pourtant, les PME, portées par la tarification SaaS et l'expansion réglementaire, progressent à un TCAC de 12,93 %, diluant la part des grandes entreprises au fil du temps. La taille du marché des outils de gestion des politiques et d'audit pour les PME devrait dépasser 1 milliard USD d'ici 2030 à mesure que les outils sont livrés avec des bibliothèques clés en main correspondant aux référentiels ISO, SOC 2 et PCI courants.

Le passage de Centennial Bank des listes de contrôle manuelles BSA/AML aux flux de travail automatisés tout en quadruplant ses actifs à 7,1 milliards USD illustre comment une intégration simplifiée abaisse les seuils d'entrée. Les plateformes matures intègrent désormais la cartographie des contrôles guidée par assistant, la rédaction de politiques par chat et la notation contextuelle des risques qui suppriment le besoin de personnel spécialisé, permettant aux entités plus petites de se conformer aux statuts en évolution au même niveau que leurs pairs multinationaux.

Par Secteur d'Utilisation Finale : Les Services Financiers Mènent l'Adoption Réglementaire

Le BFSI a dominé 2024 avec 24,91 % de la part du marché des outils de gestion des politiques et d'audit en raison des ratios de liquidité Bâle III, des tests de contrôle interne SOX et des règles strictes de lutte contre le blanchiment d'argent. Les pénalités élevées pour violation élèvent l'attention des conseils d'administration, orientant les budgets vers des suites intégrées qui relient le crédit, le marché et le risque opérationnel. Le commerce de détail et le commerce électronique, cependant, enregistrent le TCAC le plus élevé à 12,84 % alors que les lois sur la confidentialité des données et les menaces de fraude omnicanal convergent.

La santé, la fabrication et l'énergie suivent de près, chacun aux prises avec des mandats sectoriels spécifiques tels que HIPAA, FDA 21 CFR Partie 11 et ISO 55001 sur la fiabilité des actifs respectivement. Le déploiement par un constructeur automobile mondial de FreshGRC pour standardiser le reporting des risques dans ses usines souligne l'appétit pour des cadres configurables qui fusionnent les données de sécurité, de qualité et de durabilité. L'adoption par les gouvernements s'accélère parallèlement aux politiques de données ouvertes, tandis que les établissements d'enseignement s'appuient de plus en plus sur des attestations automatisées pour satisfaire la conformité aux financements de subventions.

Par Application : La Gestion de la Conformité Mène l'Adoption du Marché

La gestion de la conformité a représenté 27,48 % des revenus de 2024, reflétant des besoins urgents d'automatiser le suivi des règles, la collecte de preuves et la communication avec les régulateurs. La taille du marché des outils de gestion des politiques et d'audit liée aux modules de conformité devrait atteindre 1,25 milliard USD d'ici 2030 à mesure que les mandats prolifèrent dans les domaines ESG, cybersécurité et programmes d'éthique des tiers. La gestion des incidents et des problèmes, enregistrant un TCAC de 12,79 %, bénéficie d'une plus grande sensibilité des conseils d'administration à l'analyse des quasi-accidents et au reporting des lanceurs d'alerte.

La rédaction de politiques, la planification des audits et la cartographie thermique des risques se fondent en suites holistiques qui remplacent les solutions ponctuelles. Les acheteurs préfèrent les plateformes qui corrèlent les défaillances de contrôle avec les analyses des causes profondes, permettant une remédiation proactive plutôt qu'une gestion réactive des crises. Cette tendance à la consolidation soutient un écosystème plus riche de modules complémentaires tels que des coffres-forts de preuves sécurisés, des robots de notification en temps réel et des outils d'explication de politiques en langage naturel, consolidant le marché des outils de gestion des politiques et d'audit comme épine dorsale opérationnelle plutôt qu'une réflexion après coup en matière de conformité.

Analyse Géographique

L'Amérique du Nord a conservé 38,78 % de la part du marché des outils de gestion des politiques et d'audit en 2024, les entreprises du Fortune 500 consacrant plus de 20 millions USD chaque année aux outils de cybersécurité et de conformité. Les premiers mandats SOX ont semé une demande qui s'est depuis élargie aux modules de résilience opérationnelle intégrée et de responsabilité ESG. La maturité du cloud, associée à la profondeur des talents GRC certifiés, accélère les pilotes IA qui renforcent davantage le leadership nord-américain. Le Canada avance dans l'harmonisation avec les cadres américains, tandis que le secteur fintech florissant du Mexique pousse les entreprises locales à adopter des tests de contrôle automatisés pour satisfaire les investisseurs transfrontaliers.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 12,99 % jusqu'en 2030, alimentée par le renforcement de la lutte contre la corruption et le resserrement des statuts AML en Australie, en Chine, à Hong Kong, au Japon et à Singapour. La création de la Commission nationale australienne de lutte contre la corruption, combinée au régime de sanctions renforcé de la Chine pour les crimes financiers, oblige les entreprises à déployer une surveillance en temps réel et un dépôt automatisé de rapports d'activités suspectes. Les interfaces en langue locale et l'hébergement régional deviennent des différenciateurs décisifs sur le marché des outils de gestion des politiques et d'audit, car les nuances culturelles dans l'interprétation des politiques influencent la conception des flux de travail. Les PME à vocation numérique de la région amplifient la pénétration du cloud, tandis que les chaînes d'approvisionnement multinationales élèvent les exigences de transparence ESG.

L'Europe affiche une croissance régulière ancrée par la conformité au RGPD et la directive sur le reporting en matière de durabilité des entreprises effective en 2025, contraignant plus de 49 000 entreprises à adopter un reporting de durabilité unifié. Le mandat de l'Autorité européenne des marchés financiers pour le format électronique unique européen élève la demande de génération de documents compatibles XBRL au sein des plateformes GRC. La loi sur la résilience opérationnelle numérique élargit la base d'acheteurs au-delà de la finance vers les télécommunications et les secteurs d'infrastructure critique. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent naissants mais prometteurs : l'économie du cloud supprime les barrières aux dépenses d'investissement, et les agences de réglementation font de plus en plus référence aux meilleures pratiques internationales, accélérant la convergence avec les architectures de conformité matures.

Paysage Concurrentiel

Le marché des outils de gestion des politiques et d'audit reste modérément fragmenté : les cinq premiers fournisseurs détiennent environ 35 à 40 % des revenus combinés, laissant une marge suffisante pour les perturbateurs de niche. Les leaders du marché — ServiceNow, MetricStream, Archer Technologies et OpenPages d'IBM — offrent de vastes bibliothèques d'intégration et des programmes de co-innovation qui fidélisent les clients multinationaux. Les feuilles de route IA dominent les récits d'investissement. L'accord d'avril 2025 entre ServiceNow et NVIDIA pour co-développer le modèle de raisonnement Apriel Nemotron 15B souligne la course à l'intégration d'agents génératifs dans les flux de travail quotidiens, promettant une latence réduite et des informations contextuelles plus riches.

Les fusions-acquisitions stratégiques accélèrent la consolidation. Un consortium Goldman Sachs Alternatives et Blackstone a acquis une participation majoritaire dans NAVEX en juillet 2025, signalant la confiance du capital-investissement dans les flux de revenus récurrents liés à la conformité obligatoire. L'acquisition de Resolver par Kroll marie la criminalistique des incidents avec l'intelligence des risques cloud, tandis que l'acquisition de Prevalent par Mitratech approfondit la couverture des risques tiers. Les start-ups obtiennent des valorisations disproportionnées en automatisant des points de douleur adjacents ; la valorisation de 4,15 milliards USD de Vanta valide l'appétit des investisseurs pour des plateformes prêtes pour l'audit, axées sur l'IA, qui intègrent les clients en jours plutôt qu'en mois.

Des opportunités d'espace blanc persistent dans le reporting ESG interdomaines, la couverture des risques liés aux technologies opérationnelles en temps réel et la conformité intégrée dans les SaaS verticaux. Les fournisseurs conditionnent de plus en plus des connecteurs préconstruits dans les pipelines ERP, PLM et DevOps, garantissant que les contrôles préventifs se déclenchent avant que le code, les produits ou les paiements ne se déplacent en aval. À mesure que la sophistication des acheteurs augmente, les achats favorisent les plateformes offrant des micro-services composables, des licences granulaires et une explicabilité transparente de l'IA, remodelant le marché des outils de gestion des politiques et d'audit vers des places de marché de plateformes plutôt que des suites monolithiques.

Leaders du Secteur des Outils de Gestion des Politiques et d'Audit

Archer Technologies LLC

NAVEX Global, Inc.

MetricStream, Inc.

LogicManager, Inc.

SAI Global Pty Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Goldman Sachs Alternatives et Blackstone ont acquis une participation majoritaire dans NAVEX, amplifiant l'élan de consolidation sectorielle.

- Juillet 2025 : Vanta a levé 150 millions USD à une valorisation de 4,15 milliards USD pour développer l'automatisation de la conformité pilotée par l'IA.

- Juillet 2025 : Diligent a introduit ACL AI Studio, ajoutant des analyses génératives aux flux de travail d'audit.

- Juillet 2025 : PayChex a acquis SixFifty pour 70 à 85 millions USD afin d'intégrer la conformité automatisée au droit du travail dans les suites RH.

Périmètre du Rapport Mondial sur le Marché des Outils de Gestion des Politiques et d'Audit

| Logiciels |

| Services |

| Sur site |

| Basé sur le cloud |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Banque, Services Financiers et Assurance (BFSI) |

| Santé et Sciences de la Vie |

| Technologies de l'Information et Télécommunications |

| Fabrication |

| Énergie et Services Publics |

| Gouvernement et Secteur Public |

| Commerce de Détail et Commerce Électronique |

| Transport et Logistique |

| Éducation et Organisations à But Non Lucratif |

| Gestion des Politiques |

| Gestion des Audits |

| Gestion de la Conformité |

| Gestion des Risques |

| Gestion des Incidents et des Problèmes |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Composant | Logiciels | ||

| Services | |||

| Par Mode de Déploiement | Sur site | ||

| Basé sur le cloud | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises | |||

| Par Secteur d'Utilisation Finale | Banque, Services Financiers et Assurance (BFSI) | ||

| Santé et Sciences de la Vie | |||

| Technologies de l'Information et Télécommunications | |||

| Fabrication | |||

| Énergie et Services Publics | |||

| Gouvernement et Secteur Public | |||

| Commerce de Détail et Commerce Électronique | |||

| Transport et Logistique | |||

| Éducation et Organisations à But Non Lucratif | |||

| Par Application | Gestion des Politiques | ||

| Gestion des Audits | |||

| Gestion de la Conformité | |||

| Gestion des Risques | |||

| Gestion des Incidents et des Problèmes | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des outils de gestion des politiques et d'audit en 2030 ?

Le marché des outils de gestion des politiques et d'audit devrait atteindre 3,81 milliards USD d'ici 2030 à un TCAC de 12,54 %.

Quel mode de déploiement se développe le plus rapidement dans le secteur ?

Les plateformes basées sur le cloud affichent le TCAC le plus élevé à 12,67 % alors que les entreprises privilégient l'évolutivité et la réduction des coûts initiaux.

Pourquoi les PME adoptent-elles les plateformes de conformité de manière plus agressive ?

La tarification SaaS abordable et l'élargissement de la couverture réglementaire permettent aux PME d'accéder à des contrôles de niveau entreprise sans lourdes dépenses d'investissement.

Quelle région géographique devrait afficher la croissance la plus forte ?

L'Asie-Pacifique est en tête avec un TCAC de 12,99 % en raison de la modernisation réglementaire et de la transformation numérique dans les économies clés.

Comment les assureurs influencent-ils la demande de logiciels de conformité ?

Les souscripteurs exigent de plus en plus la preuve des contrôles de politique avant d'approuver la couverture, poussant les organisations vers des suites GRC automatisées.

Qu'est-ce qui distingue les principaux fournisseurs sur ce marché ?

Les leaders combinent des analyses pilotées par l'IA, une configurabilité low-code et de vastes écosystèmes de partenaires pour offrir une gouvernance de bout en bout et une visibilité des risques en temps réel.

Dernière mise à jour de la page le: