Marktgröße und Marktanteil für Richtlinien- und Prüfungsverwaltungstools

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

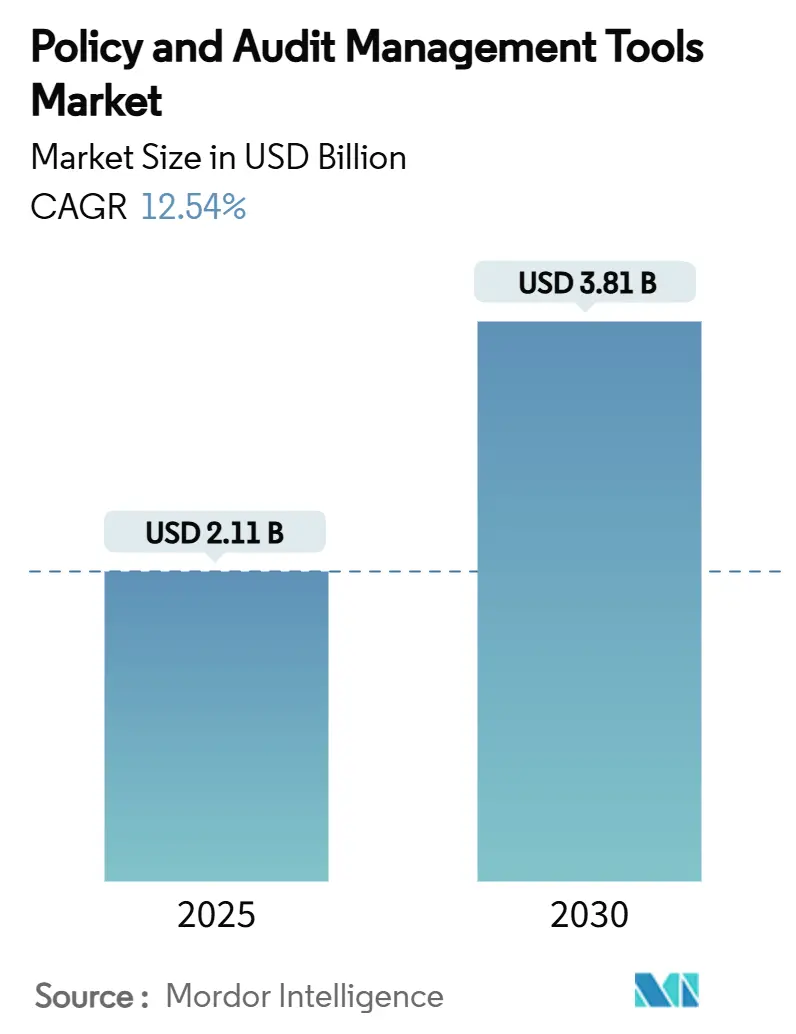

| Marktgröße (2025) | 2.11 Milliarden US-Dollar |

| Marktgröße (2030) | 3.81 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Richtlinien- und Prüfungsverwaltungstools von Mordor Intelligence

Die Marktgröße für Richtlinien- und Prüfungsverwaltungstools beläuft sich im Jahr 2025 auf 2,11 Milliarden USD und wird bis 2030 voraussichtlich auf 3,81 Milliarden USD bei einer CAGR von 12,54 % anwachsen. Das robuste Wachstum spiegelt den Wandel der Unternehmen von reaktiver Schadensbehebung hin zu einer unternehmensweiten, technologiegestützten Governance wider, die mit dem schnellen Wandel der Regulierungslandschaft Schritt hält. Die zunehmende Prüfung von ESG-Offenlegungen, der Resilienz gegenüber Cyberrisiken und der grenzüberschreitenden Datentransparenz verstärkt die Nachfrage nach integrierten Suiten, die Richtlinienerstellung, Echtzeit-Überwachung und automatisierte Prüfungsbereitschaft kombinieren. Die beschleunigte Cloud-Einführung, wachsende KI-Anwendungsfälle und ein sich erweiterndes Ökosystem aus Insurtech- und Regtech-Partnern vergrößern den adressierbaren Markt für Richtlinien- und Prüfungsverwaltungstools weiter, insbesondere bei Erstkäufern in stark regulierten Branchen. Gleichzeitig profitiert die Wachstumsdynamik von den strengeren Zeichnungsstandards der Versicherer, die nun den Nachweis von Kontrollen vor der Deckungserteilung verlangen und damit eine langjährige Adoptionsbarriere für Compliance-Software beseitigen. Die Wettbewerbsdifferenzierung dreht sich daher um schnelle Konfiguration, API-Offenheit und eingebettete Analysen, die Compliance-Nachweise in umsetzbare Kennzahlen zur Unternehmensresilienz umwandeln.

Wichtigste Erkenntnisse des Berichts

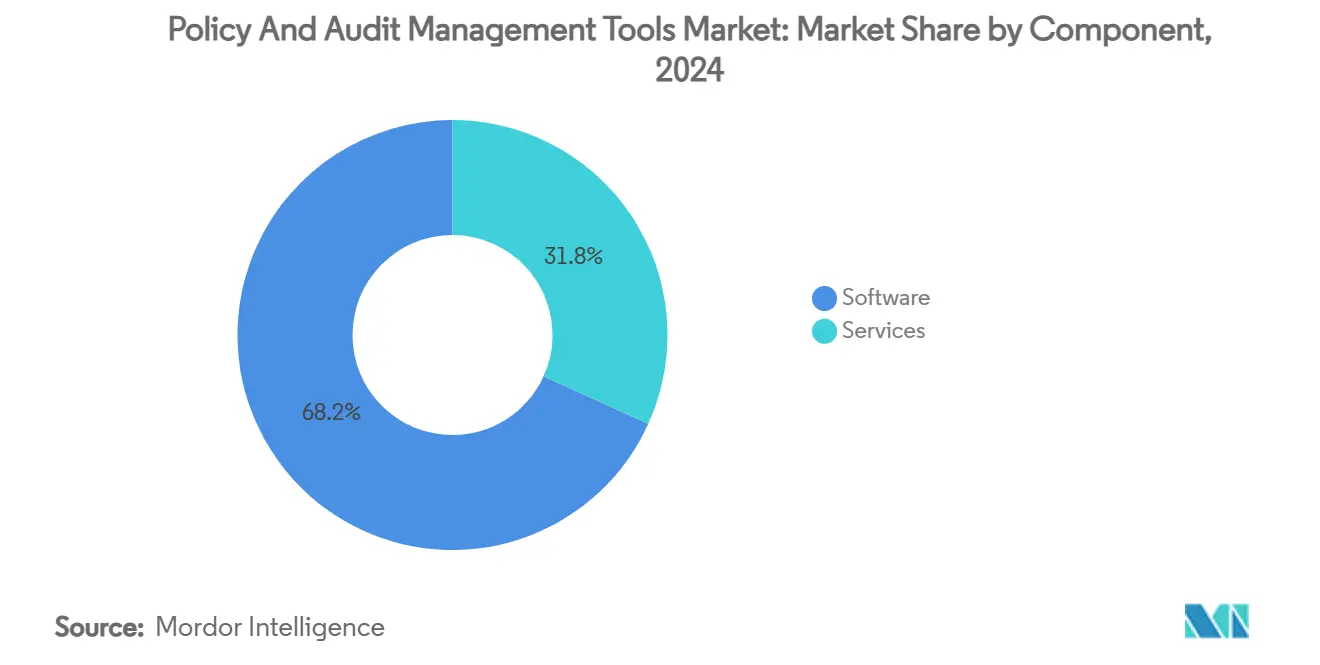

- Nach Komponente entfiel im Jahr 2024 ein Marktanteil von 68,23 % auf Software im Markt für Richtlinien- und Prüfungsverwaltungstools, während Dienstleistungen bis 2030 die höchste CAGR von 12,59 % verzeichnen sollen.

- Nach Bereitstellungsmodus führten Cloud-basierte Plattformen im Jahr 2024 mit einem Anteil von 57,34 % an der Marktgröße für Richtlinien- und Prüfungsverwaltungstools und sollen bis 2030 mit einer CAGR von 12,67 % wachsen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2024 einen Anteil von 62,81 % an der Marktgröße für Richtlinien- und Prüfungsverwaltungstools; KMU werden bis 2030 die schnellste CAGR von 12,93 % verzeichnen.

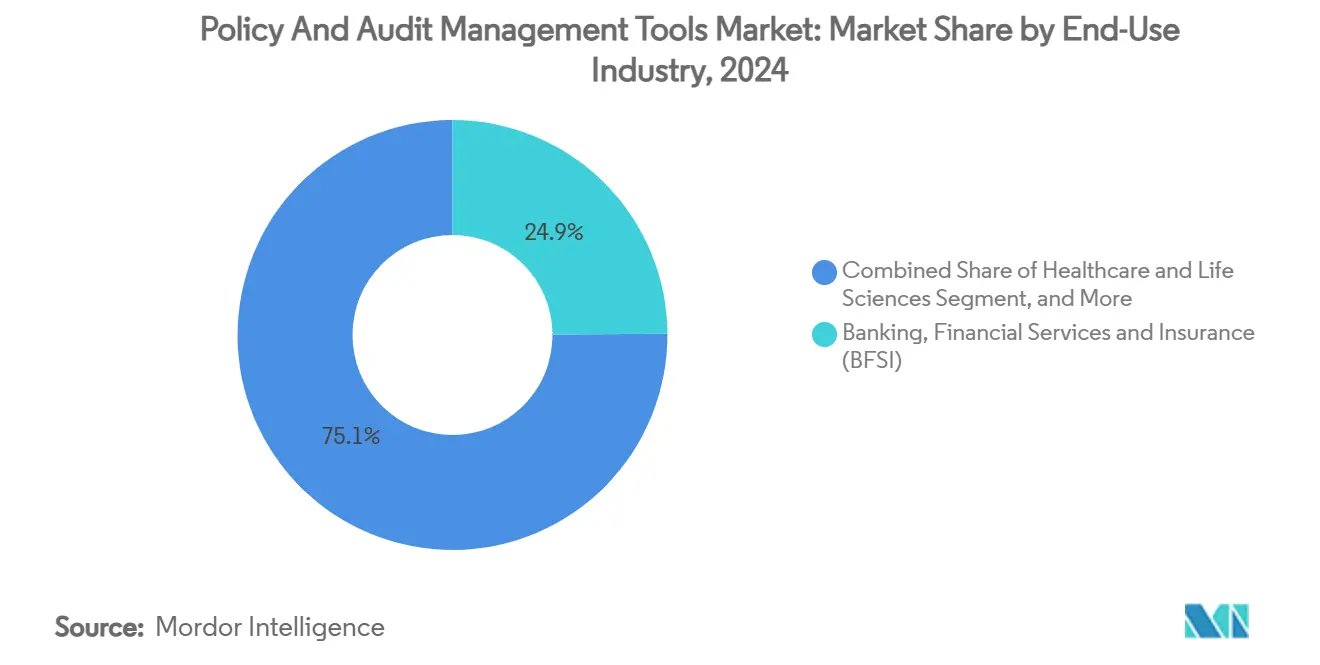

- Nach Endverbrauchsbranche entfielen im Jahr 2024 24,91 % des Marktanteils für Richtlinien- und Prüfungsverwaltungstools auf BFSI, während Einzel- und E-Commerce bis 2030 eine CAGR von 12,84 % erzielen soll.

- Nach Anwendung entfielen im Jahr 2024 27,48 % der Marktgröße für Richtlinien- und Prüfungsverwaltungstools auf das Compliance-Management, wobei das Vorfalls- und Problemmanagement mit einer CAGR von 12,79 % bis 2030 beschleunigt.

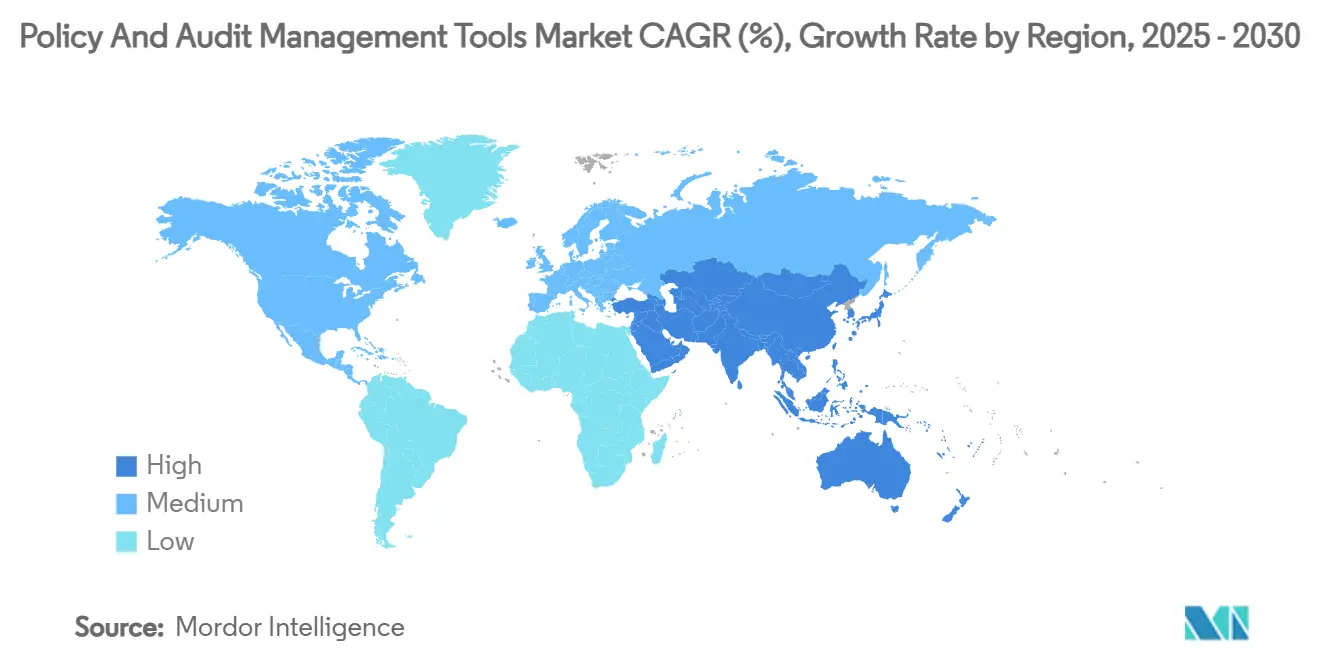

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Marktanteil von 38,78 % für Richtlinien- und Prüfungsverwaltungstools, während der asiatisch-pazifische Raum bis 2030 mit einer CAGR von 12,99 % wächst.

Globale Markttrends und Erkenntnisse für Richtlinien- und Prüfungsverwaltungstools

Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende globale regulatorische Komplexität | +2.8% | EU und asiatisch-pazifischer Raum führend | Mittelfristig (2–4 Jahre) |

| Wachsende Verantwortung auf Vorstandsebene für ESG-Compliance | +2.1% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Anstieg von Cyberrisiko-Prüfungen nach aufsehenerregenden Datenpannen | +1.9% | BFSI und Gesundheitswesen weltweit | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Cloud-nativen GRC-Ökosystemen | +1.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützte kontinuierliche Überwachung zur Senkung von Prüfungskosten | +1.4% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Versicherungszeichner verlangen Nachweis von Richtlinienkontrollen | +1.2% | Entwickelte Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale regulatorische Komplexität

Die Europäische Wertpapier- und Marktaufsichtsbehörde koordiniert nun die Durchsetzung der Nachhaltigkeitsberichterstattung im gesamten Europäischen Wirtschaftsraum und verpflichtet Unternehmen, ihre Offenlegungen an den sich entwickelnden Europäischen Standards für Nachhaltigkeitsberichterstattung auszurichten und diese gleichzeitig den IFRS-Nachhaltigkeitsrahmen zuzuordnen. [1]ENISA, „NIS-Investitionen 2024”, europa.eu Multinationale Unternehmen sehen sich mit überlappenden Mandaten zu Korruptionsbekämpfung, Datenspeicherung und Steuerberichterstattung konfrontiert, die je nach Rechtsordnung variieren, was einen ausgeprägten Bedarf an zentralen Wahrheitsquellen schafft, die globale Verpflichtungen kontinuierlich abgleichen. Die extraterritoriale Reichweite der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen erstreckt die Anforderungen auf Nicht-EU-Verkäufer in Europa und wandelt regionale Regeln in de-facto globale um. Käufer im Markt für Richtlinien- und Prüfungsverwaltungstools priorisieren daher Module, die das Horizon-Scanning automatisieren, Vorschriften übergreifend zuordnen und Workflow-Aktualisierungen ohne Entwicklereingriff auslösen. Anbieter mit mehrsprachigen Bibliotheken und Echtzeit-APIs für regulatorische Informationen verschaffen sich einen entscheidenden Vorteil, da Compliance-Teams manuelle Tracker ablösen möchten, die nicht skalierbar sind.

Wachsende Verantwortung auf Vorstandsebene für ESG-Compliance

Obligatorische ESG-Offenlegungen legen Direktoren nun persönliche Haftung auf und verschieben die Risikobereitschaft auf der obersten Governance-Ebene erheblich. [2]Athennian, „2025 Compliance-Fahrplan”, athennian.com Vorstände verlangen zunehmend unveränderliche Prüfpfade und Dashboard-taugliche Transparenz bei Kohlenstoffkennzahlen, Diversitätszielen und der Sorgfaltspflicht gegenüber Lieferanten, um sich vor Bußgeldern und Reputationsschäden zu schützen. Plattformen, die strukturierte Datenerfassung, Berichtserstellung und Workflows mit elektronischer Signatur integrieren, ermöglichen es Führungskräften, Einreichungen mit Zuversicht zu zertifizieren und die Berichtszyklen im Markt für Richtlinien- und Prüfungsverwaltungstools von Quartalen auf Wochen zu verkürzen. Workivas Einsatz von generativer KI für die Erstellung von ESG-Berichten veranschaulicht, wie Automatisierung nun mit rechtlicher Haftung zusammentrifft und die Budgetzuweisung für Compliance der nächsten Generation von operativen Posten zu strategischen Initiativen auf Vorstandsebene verschiebt.

Anstieg von Cyberrisiko-Prüfungen nach aufsehenerregenden Datenpannen

Regulierungsbehörden haben nach Vorfällen die Prüfungsintervalle verschärft und veranlassen Unternehmen, 9 % ihrer IT-Budgets für Informationssicherheit einzuplanen und weit vor der EU-NIS-2-Compliance-Frist Personal aufzustocken. Branchenspezifische Ausgabenspitzen – 161 % Wachstum bei Identitätszugriffs-Tools im Gesundheitswesen und eine Cybersicherheitszuweisung von 10–12 % durch Finanzinstitute – treiben die Nachfrage nach Plattformen an, die Sicherheitskontrollen mit unternehmensweiten Risikoregistern harmonisieren. Im Markt für Richtlinien- und Prüfungsverwaltungstools betten Unternehmen nun SIEM-Feeds und Incident-Response-Runbooks direkt in Compliance-Workflows ein, sodass Risikomanager eine kontinuierliche Überwachung anstelle periodischer Prüfungen nachweisen können. Diese Integration erweitert die adressierbaren Anwendungsfälle über traditionelle Prüfprotokolle hinaus auf Dashboards zur Cyberresilienz, die sowohl IT- als auch Compliance-Verantwortliche zufriedenstellen.

Ausweitung von Cloud-nativen GRC-Ökosystemen

ServiceNow verzeichnete im ersten Quartal 2025 einen Abonnementumsatz von 3.005 Millionen USD, was auf eine starke Nachfrage nach SaaS-basierten GRC-Modulen hindeutet. Die durchschnittlichen Implementierungszeiten sind auf 8,1 Monate gesunken und haben sich damit fast halbiert, da Multi-Instanz-Architekturen den hohen Anpassungsaufwand beseitigen, den die RegTech Association hervorgehoben hat. [3]RegTech Association, „RegTech/SupTech-Bericht”, regtechglobal.org Im Markt für Richtlinien- und Prüfungsverwaltungstools demokratisiert die Cloud-Einführung den Zugang für mittelgroße Unternehmen durch den Wegfall von Investitionsausgaben, während sie Großunternehmen elastische Skalierbarkeit bei Prüfungsspitzen zum Quartalsende bietet. Anbieter betonen Zero-Trust-Frameworks, granulare Mandantenmodelle und regionale Rechenzentren, um Regulierungsbehörden und Compliance-Käufer davon zu überzeugen, dass SaaS die Datensouveränität oder Vertraulichkeit nicht mehr gefährdet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Wechselkosten durch veraltete Tabellenkalkulationsworkflows | -1.8% | Traditionelle Branchen weltweit | Mittelfristig (2–4 Jahre) |

| Fragmentiertes Dateneigentum über Geschäftsbereiche hinweg | -1.3% | Großunternehmen weltweit | Langfristig (≥ 4 Jahre) |

| Mangel an zertifizierten GRC-Fachkräften | -0.9% | Asiatisch-pazifischer Raum und Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Datenschutzbedenken bei mandantenfähiger SaaS-Speicherung | -0.7% | Europa und regulierte Sektoren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Wechselkosten durch veraltete Tabellenkalkulationsworkflows

Die langjährige Abhängigkeit von maßgeschneiderten Tabellenkalkulationen verankert implizites Wissen und spezifische Berichtsmakros, die sich nicht ohne Weiteres in strukturierte Plattformen übertragen lassen. Implementierungsdienstleistungen können bei komplexen Einführungen das 2- bis 3-Fache der jährlichen Lizenzgebühr kosten – ein Umstand, der von Risikoausschüssen häufig als Begründung für aufgeschobene Upgrades angeführt wird. Der Markt für Richtlinien- und Prüfungsverwaltungstools begegnet dieser Trägheit jedoch durch ergebnisbasierte Preisgestaltung und vorgefertigte Migrationsbeschleuniger, die historische Kontrollen in großen Mengen in relationale Schemata laden. Fallstudien zeigen Gewinne nach der Einführung, wie eine 90-prozentige Reduzierung des Compliance-Aufwands und eine 67-prozentige Steigerung der Transparenz bei der Risikoberichterstattung bei MetricStream-Kunden, was den Widerstand allmählich abbaut, da die Argumente für die Kosten einer Verzögerung zunehmen.

Fragmentiertes Dateneigentum über Geschäftsbereiche hinweg

Isolierte Risikoregister in Finanzen, Betrieb und IT verdecken systemische Risiken und führen zu widersprüchlichen Compliance-Bestätigungen. Barclays' Einsatz von Citicus ONE offenbarte das Ausmaß der Inkonsistenzen bei der Problemverfolgung, als die Dateneingaben schließlich zentralisiert wurden. Veraltete Hierarchien, territoriale Kennzahlen und abweichende Taxonomien erschweren unternehmensweite Einführungen im Markt für Richtlinien- und Prüfungsverwaltungstools und zwingen Käufer, Technologie mit Change-Management-Programmen zu verbinden. Da jedoch funktionsübergreifende Initiativen wie operative Resilienz und integrierte ESG-Berichte auf Vorstandsebene an Bedeutung gewinnen, werden zentralisierte Plattformen zunehmend unverzichtbar und wandeln dieses Hemmnis von einer strukturellen Barriere in eine vorübergehende Hürde um.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Dominanz treibt Innovation voran

Softwarelösungen hielten im Jahr 2024 einen Marktanteil von 68,23 % im Markt für Richtlinien- und Prüfungsverwaltungstools und unterstreichen die Präferenz des Sektors für konfigurierbare Plattformen gegenüber Ad-hoc-Beratungsleistungen. Anbieter differenzieren sich durch Low-Code-Orchestrierung, Richtlinienvorlagen und KI-Copiloten, die Abhilfepläne entwerfen, und treiben eine CAGR von 12,54 % im gesamten Markt für Richtlinien- und Prüfungsverwaltungstools an. Dienstleistungen profitieren zwar in geringerem Umfang, aber von der Implementierungskomplexität und dem Optimierungsbedarf nach der Inbetriebnahme und wachsen mit einem Tempo von 12,59 %, da Käufer vertrauenswürdige Berater für die Harmonisierung von Taxonomien und die Rationalisierung von Kontrollen suchen.

Die Marktgröße für Dienstleistungen im Markt für Richtlinien- und Prüfungsverwaltungstools soll bis 2030 1,2 Milliarden USD übersteigen, da Fachkräftemangel die Rolle von Managed-Support-Anbietern aufwertet. KI-gestützte Toolkits wie MetricStream AiSPIRE reduzieren die Kosten für manuelle Kontrollprüfungen um mehr als 30 % und ermöglichen es internen Prüfern, sich auf urteilsintensive Aufgaben zu konzentrieren. Gleichzeitig monetarisieren unabhängige Dienstleistungsunternehmen Beschleuniger, die prädiktive Analysen in bestehende Implementierungen einbinden und so eine nachhaltige Bindung nach der Implementierung sowie einen positiven Innovationszyklus sicherstellen.

Nach Bereitstellungsmodus: Cloud-Transformation beschleunigt sich

Cloud-basierte Implementierungen eroberten im Jahr 2024 einen Marktanteil von 57,34 % im Markt für Richtlinien- und Prüfungsverwaltungstools, gestützt auf Abonnementwirtschaft und schnelles Onboarding. Die durchschnittlichen Bereitstellungszeiten sanken auf unter neun Monate, was mit den Compliance-Erneuerungszyklen übereinstimmt und nachzüglerische Branchen dazu veranlasst, ihre standardmäßigen On-Premise-Positionen zu überdenken. Die Marktgröße für Cloud-Bereitstellungen im Markt für Richtlinien- und Prüfungsverwaltungstools soll steigen, da etablierte Anbieter regionale Hosting-Einrichtungen ausbauen, um Souveränitätsbedenken im Finanz- und Gesundheitswesen zu begegnen.

On-Premise-Installationen bleiben in Rechtsordnungen bestehen, die physische Datenspeicherung oder Air-Gap-Sicherheitsarchitekturen vorschreiben, doch ihr relativer Anteil sinkt jährlich. Mandantenfähige SaaS-Konfigurationen sprechen KMU an, denen dediziertes IT-Personal fehlt, während einzelne Mandanten mit kundenverwalteten Schlüsseln regulierte Einrichtungen beruhigen, die geteilter Infrastruktur gegenüber skeptisch sind. Da Zero-Trust-Muster reifen, wird das Cloud-Segment des Marktes für Richtlinien- und Prüfungsverwaltungstools nicht nur zum schnellsten, sondern zum standardmäßigen Wachstumsmotor, der disparate Compliance-Silos in einheitliche Plattformen mit API-zentrierten Ökosystemen konsolidiert.

Nach Unternehmensgröße: KMU-Wachstum übertrifft die Einführung durch Großunternehmen

Großunternehmen repräsentieren 62,81 % des Umsatzes im Jahr 2024 und spiegeln den weitreichenden Compliance-Umfang über globale Operationen hinweg wider. Diese Käufer bevorzugen erweiterbare Plattformen im Markt für Richtlinien- und Prüfungsverwaltungstools, die fein abgestufte Zugriffskontrollen und mehrjurisdiktionelle Regelwerke integrieren. KMU hingegen, gestützt auf SaaS-Preisgestaltung und regulatorische Ausweitung, wachsen mit einer CAGR von 12,93 % und verwässern den Unternehmensanteil im Laufe der Zeit. Die Marktgröße für KMU im Markt für Richtlinien- und Prüfungsverwaltungstools soll bis 2030 1 Milliarde USD übersteigen, da Tools mit schlüsselfertigen Bibliotheken ausgeliefert werden, die gängige ISO-, SOC-2- und PCI-Benchmarks abdecken.

Der Sprung der Centennial Bank von manuellen BSA/AML-Checklisten zu automatisierten Workflows bei gleichzeitiger Vervierfachung der Bilanzsumme auf 7,1 Milliarden USD veranschaulicht, wie ein optimiertes Onboarding die Einstiegshürden senkt. Ausgereifte Plattformen betten nun assistentengeführtes Kontroll-Mapping, chatbasierte Richtlinienerstellung und kontextbezogene Risikobewertung ein, die den Bedarf an Fachpersonal beseitigen und kleineren Einheiten ermöglichen, sich mit sich entwickelnden Gesetzen auf Augenhöhe mit multinationalen Unternehmen zu halten.

Nach Endverbrauchsbranche: Finanzdienstleistungen führen bei der regulatorischen Einführung

BFSI dominierte im Jahr 2024 mit einem Marktanteil von 24,91 % im Markt für Richtlinien- und Prüfungsverwaltungstools aufgrund von Basel-III-Liquiditätskennzahlen, SOX-internen Kontrollprüfungen und strengen Geldwäschebekämpfungsregeln. Hohe Bußgelder bei Datenpannen erhöhen die Aufmerksamkeit auf Vorstandsebene und lenken Budgets in integrierte Suiten, die Kredit-, Markt- und operationelle Risiken verknüpfen. Einzel- und E-Commerce verzeichnet jedoch die stärkste CAGR von 12,84 %, da Datenschutzgesetze und Omnichannel-Betrugsbedrohungen konvergieren.

Gesundheitswesen, Fertigung und Energie folgen dicht dahinter, wobei jeder Sektor mit branchenspezifischen Mandaten wie HIPAA, FDA 21 CFR Teil 11 und ISO 55001 zur Anlagenzuverlässigkeit zu kämpfen hat. Der Einsatz von FreshGRC durch einen globalen Automobilhersteller zur Standardisierung der Risikoberichterstattung über Werke hinweg unterstreicht den Appetit auf konfigurierbare Frameworks, die Sicherheits-, Qualitäts- und Nachhaltigkeitsdaten zusammenführen. Die staatliche Einführung beschleunigt sich im Einklang mit Open-Data-Richtlinien, während Bildungseinrichtungen zunehmend auf automatisierte Bestätigungen setzen, um die Compliance bei der Förderfinanzierung zu erfüllen.

Nach Anwendung: Compliance-Management führt bei der Markteinführung

Das Compliance-Management entfiel im Jahr 2024 auf 27,48 % des Umsatzes und spiegelt den dringenden Bedarf wider, die Regelüberwachung, Beweiserhebung und Kommunikation mit Regulierungsbehörden zu automatisieren. Die Marktgröße für Compliance-Module im Markt für Richtlinien- und Prüfungsverwaltungstools soll bis 2030 1,25 Milliarden USD erreichen, da Mandate in den Bereichen ESG, Cybersicherheit und Ethikprogramme für Dritte zunehmen. Das Vorfalls- und Problemmanagement mit einer CAGR von 12,79 % profitiert von der wachsenden Sensibilität der Vorstände für die Analyse von Beinahe-Unfällen und die Meldung von Hinweisgebern.

Richtlinienerstellung, Prüfungsplanung und Risiko-Heatmapping verschmelzen zu ganzheitlichen Suiten, die Einzellösungen ersetzen. Käufer bevorzugen Plattformen, die Kontrollversagen mit Ursachenanalysen korrelieren und so proaktive Abhilfe statt reaktiver Schadensbegrenzung ermöglichen. Dieser Konsolidierungstrend unterstützt ein reichhaltigeres Ökosystem aus Plug-ins wie sicheren Beweisspeichern, Echtzeit-Benachrichtigungs-Bots und Richtlinien-Erklärern in natürlicher Sprache und festigt den Markt für Richtlinien- und Prüfungsverwaltungstools als operatives Rückgrat statt als nachträgliche Compliance-Überlegung.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Marktanteil von 38,78 % im Markt für Richtlinien- und Prüfungsverwaltungstools, da Fortune-500-Unternehmen jährlich mehr als 20 Millionen USD für Cybersicherheits- und Compliance-Tools aufwenden. Frühe SOX-Mandate haben eine Nachfrage geschaffen, die sich seitdem auf integrierte Module für operative Resilienz und ESG-Rechenschaftspflicht ausgeweitet hat. Die Cloud-Reife in Verbindung mit der Tiefe an zertifizierten GRC-Fachkräften beschleunigt KI-Pilotprojekte, die die nordamerikanische Führungsposition weiter festigen. Kanada treibt die Harmonisierung mit US-amerikanischen Frameworks voran, während Mexikos aufstrebende Fintech-Szene lokale Unternehmen dazu drängt, automatisierte Kontrollprüfungen einzuführen, um grenzüberschreitende Investoren zufriedenzustellen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 12,99 % bis 2030, angetrieben durch verschärfte Maßnahmen gegen Bestechung und strengere Geldwäschebekämpfungsgesetze in Australien, China, Hongkong, Japan und Singapur. Die Einrichtung der australischen Nationalen Antikorruptionskommission in Verbindung mit Chinas verschärftem Strafregime für Finanzkriminalität verpflichtet Unternehmen zur Einführung von Echtzeit-Überwachung und automatisierter SAR-Einreichung. Lokale Sprachoberflächen und regionales Hosting werden zu entscheidenden Differenzierungsmerkmalen im Markt für Richtlinien- und Prüfungsverwaltungstools, da kulturelle Nuancen bei der Richtlinieninterpretation das Workflow-Design beeinflussen. Die digital-first-orientierten KMU der Region verstärken die Cloud-Durchdringung, während multinationale Lieferketten die Anforderungen an ESG-Transparenz erhöhen.

Europa verzeichnet ein stetiges Wachstum, das durch die DSGVO-Compliance und die ab 2025 geltende Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen verankert ist und über 49.000 Unternehmen zur Einführung einer einheitlichen Nachhaltigkeitsberichterstattung verpflichtet. Das Mandat der Europäischen Wertpapier- und Marktaufsichtsbehörde für das Europäische Einheitliche Elektronische Format erhöht die Nachfrage nach XBRL-fähiger Dokumentenerstellung innerhalb von GRC-Plattformen. Das Gesetz zur digitalen operativen Resilienz erweitert die Käuferbasis über den Finanzsektor hinaus auf Telekommunikation und kritische Infrastruktursektoren. Südamerika sowie der Nahe Osten und Afrika bleiben noch in einem frühen Stadium, sind aber vielversprechend: Cloud-Wirtschaftlichkeit beseitigt Investitionsausgabenhürden, und Regulierungsbehörden beziehen sich zunehmend auf internationale Best Practices, was die Konvergenz mit ausgereiften Compliance-Architekturen beschleunigt.

Wettbewerbslandschaft

Der Markt für Richtlinien- und Prüfungsverwaltungstools ist mäßig fragmentiert: Die fünf größten Anbieter halten zusammen etwa 35–40 % des Umsatzes, was ausreichend Spielraum für Nischen-Disruptoren lässt. Marktführer – ServiceNow, MetricStream, Archer Technologies und IBMs OpenPages – bieten umfangreiche Integrationsbibliotheken und Co-Innovationsprogramme, die multinationale Kunden binden. KI-Roadmaps dominieren die Investitionsnarrative. Die im April 2025 geschlossene Vereinbarung zwischen ServiceNow und NVIDIA zur gemeinsamen Entwicklung des Apriel-Nemotron-15B-Reasoning-Modells unterstreicht den Wettlauf um die Einbettung generativer Agenten in alltägliche Workflows und verspricht geringere Latenz und reichhaltigere kontextuelle Erkenntnisse.

Strategische Fusionen und Übernahmen beschleunigen die Konsolidierung. Ein Konsortium aus Goldman Sachs Alternatives und Blackstone erwarb im Juli 2025 eine Mehrheitsbeteiligung an NAVEX, was das Vertrauen von Private-Equity-Investoren in wiederkehrende Umsatzströme aus obligatorischer Compliance signalisiert. Krolls Übernahme von Resolver verbindet forensische Vorfallsanalyse mit Cloud-Risikointelligenz, während Mitratechs Übernahme von Prevalent die Tiefe im Bereich Drittanbieterrisiko erweitert. Start-ups sichern sich überproportionale Bewertungen durch die Automatisierung angrenzender Schmerzpunkte; Vantas Preisschild von 4,15 Milliarden USD bestätigt den Investorenappetit für prüfungsbereite, KI-first-Plattformen, die Kunden in Tagen statt Monaten onboarden.

Weißraum-Chancen bestehen weiterhin in der bereichsübergreifenden ESG-Berichterstattung, der Echtzeit-Risikoabdeckung für operative Technologien und der eingebetteten Compliance innerhalb vertikaler SaaS-Lösungen. Anbieter bündeln zunehmend vorgefertigte Konnektoren in ERP-, PLM- und DevOps-Pipelines und stellen sicher, dass präventive Kontrollen ausgelöst werden, bevor Code, Produkte oder Zahlungen nachgelagert weitergeleitet werden. Da die Käuferkompetenz steigt, bevorzugt die Beschaffung Plattformen, die kompositionsfähige Mikrodienste, granulare Lizenzierung und transparente KI-Erklärbarkeit bieten, und gestaltet den Markt für Richtlinien- und Prüfungsverwaltungstools in Richtung Plattform-Marktplätze statt monolithischer Suiten um.

Branchenführer im Bereich Richtlinien- und Prüfungsverwaltungstools

Archer Technologies LLC

NAVEX Global, Inc.

MetricStream, Inc.

LogicManager, Inc.

SAI Global Pty Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Goldman Sachs Alternatives und Blackstone erwarben eine Mehrheitsbeteiligung an NAVEX und verstärkten damit den Sektorkonsolidierungsimpuls.

- Juli 2025: Vanta erhielt eine Finanzierung von 150 Millionen USD bei einer Bewertung von 4,15 Milliarden USD zur Skalierung der KI-gestützten Compliance-Automatisierung.

- Juli 2025: Diligent führte ACL AI Studio ein und ergänzte Prüfungsworkflows um generative Analysen.

- Juli 2025: PayChex erwarb SixFifty für 70–85 Millionen USD, um automatisierte Arbeitsrechts-Compliance in HR-Suiten einzubetten.

Berichtsumfang des globalen Marktes für Richtlinien- und Prüfungsverwaltungstools

| Software |

| Dienstleistungen |

| On-Premise |

| Cloud-basiert |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Informationstechnologie und Telekommunikation |

| Fertigung |

| Energie und Versorgungsunternehmen |

| Regierung und öffentlicher Sektor |

| Einzel- und E-Commerce |

| Transport und Logistik |

| Bildung und gemeinnützige Organisationen |

| Richtlinienverwaltung |

| Prüfungsverwaltung |

| Compliance-Management |

| Risikomanagement |

| Vorfalls- und Problemmanagement |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud-basiert | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endverbrauchsbranche | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Gesundheitswesen und Biowissenschaften | |||

| Informationstechnologie und Telekommunikation | |||

| Fertigung | |||

| Energie und Versorgungsunternehmen | |||

| Regierung und öffentlicher Sektor | |||

| Einzel- und E-Commerce | |||

| Transport und Logistik | |||

| Bildung und gemeinnützige Organisationen | |||

| Nach Anwendung | Richtlinienverwaltung | ||

| Prüfungsverwaltung | |||

| Compliance-Management | |||

| Risikomanagement | |||

| Vorfalls- und Problemmanagement | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Richtlinien- und Prüfungsverwaltungstools im Jahr 2030 erreichen?

Der Markt für Richtlinien- und Prüfungsverwaltungstools soll bis 2030 bei einer CAGR von 12,54 % einen Wert von 3,81 Milliarden USD erreichen.

Welcher Bereitstellungsmodus wächst innerhalb des Sektors am schnellsten?

Cloud-basierte Plattformen verzeichnen mit 12,67 % die höchste CAGR, da Unternehmen Skalierbarkeit und niedrigere Vorabkosten priorisieren.

Warum setzen KMU Compliance-Plattformen aggressiver ein?

Erschwingliche SaaS-Preisgestaltung und eine wachsende regulatorische Abdeckung ermöglichen es KMU, auf Unternehmensqualität ausgerichtete Kontrollen ohne hohe Investitionsausgaben zu nutzen.

Welche geografische Region wird das stärkste Wachstum zeigen?

Der asiatisch-pazifische Raum führt mit einer CAGR von 12,99 % aufgrund der regulatorischen Modernisierung und der digitalen Transformation in wichtigen Volkswirtschaften.

Wie beeinflussen Versicherer die Nachfrage nach Compliance-Software?

Versicherungszeichner verlangen zunehmend den Nachweis von Richtlinienkontrollen, bevor eine Deckung genehmigt wird, und drängen Organisationen zur Einführung automatisierter GRC-Suiten.

Was unterscheidet führende Anbieter in diesem Markt?

Führende Anbieter kombinieren KI-gestützte Analysen, Low-Code-Konfigurierbarkeit und umfangreiche Partnerökosysteme, um eine durchgängige Governance und Echtzeit-Risikotransparenz zu liefern.

Seite zuletzt aktualisiert am: