ポリシーおよび監査管理ツール市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

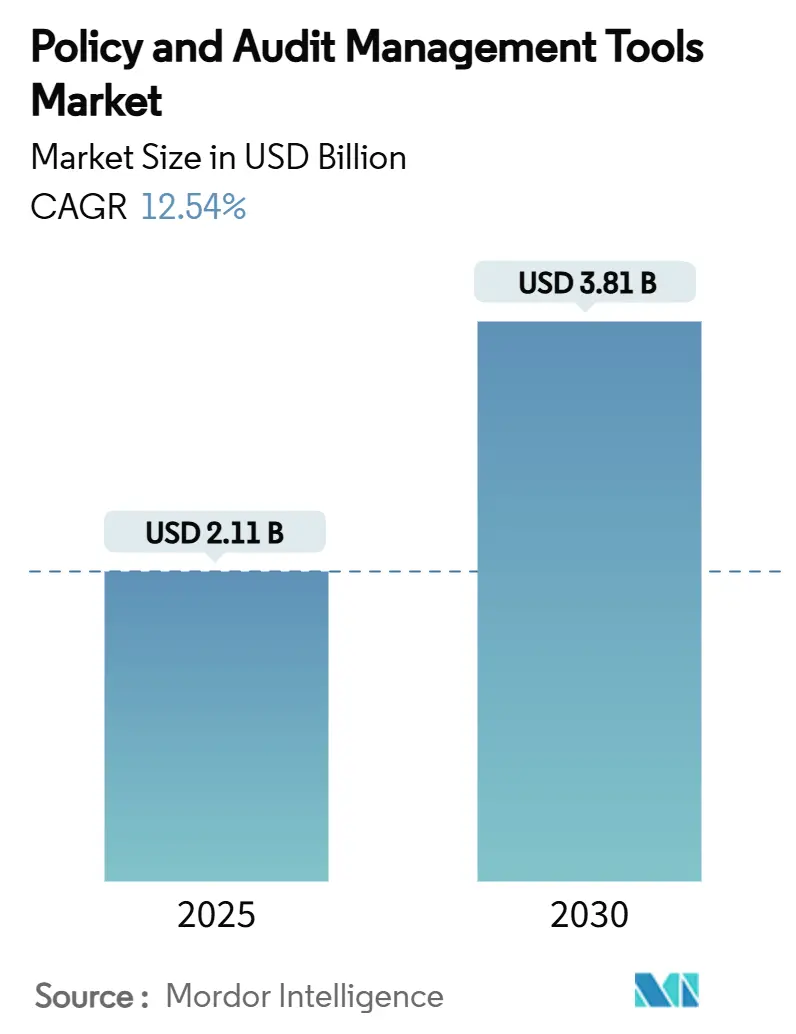

| 市場規模 (2025) | 2.11 十億米ドル |

| 市場規模 (2030) | 3.81 十億米ドル |

| 成長率 (2025 - 2030) | 12.54% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリシーおよび監査管理ツール市場分析

ポリシーおよび監査管理ツール市場規模は2025年に21億1,000万米ドルとなり、12.54%のCAGRで2030年までに38億1,000万米ドルへ拡大する見通しです。この力強い成長は、企業が事後的な是正対応から、急速に変化する規制に対応する全社的・テクノロジー主導のガバナンスへと移行していることを反映しています。ESG開示、サイバーリスクレジリエンス、国境を越えたデータ透明性に関する監視の強化が続いており、ポリシー作成、リアルタイムモニタリング、自動化された監査対応を統合したスイートへの需要が高まっています。クラウド導入の加速、AIユースケースの拡大、インシュアテックおよびレグテックパートナーのエコシステムの拡充が、特に規制の厳しい業種における初めての購入者を中心に、ポリシーおよび監査管理ツール市場の対象範囲をさらに広げています。同時に、保険会社が引受基準を厳格化し、補償提供前にコントロールの証明を求めるようになったことで、コンプライアンスソフトウェアの長年の導入障壁が取り除かれ、成長軌道を後押ししています。競争上の差別化は、迅速な設定、APIの開放性、コンプライアンスエビデンスを実用的なビジネスレジリエンス指標へと変換する組み込み型アナリティクスを軸に展開しています。

レポートの主要ポイント

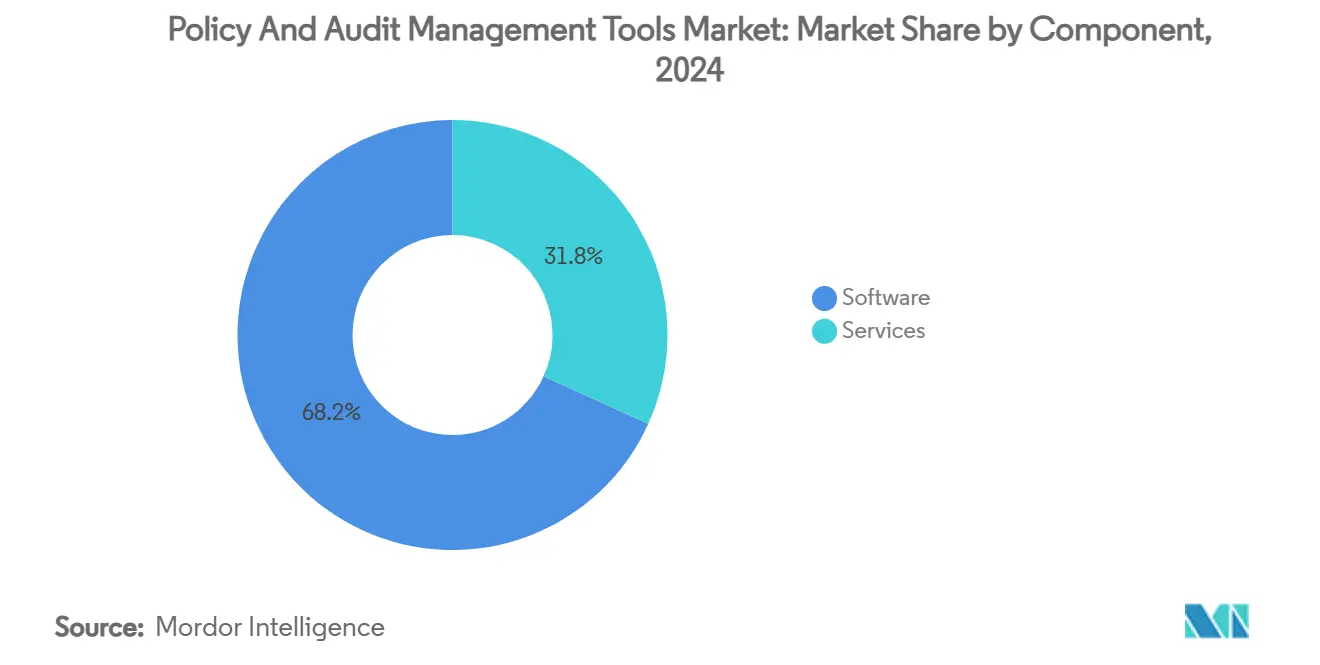

- コンポーネント別では、ソフトウェアが2024年のポリシーおよび監査管理ツール市場シェアの68.23%を占め、サービスは2030年にかけて最高のCAGR12.59%を記録する見込みです。

- 展開モード別では、クラウドベースのプラットフォームが2024年のポリシーおよび監査管理ツール市場規模の57.34%のシェアをリードし、2030年にかけてCAGR12.67%で成長する見通しです。

- 組織規模別では、大企業が2024年のポリシーおよび監査管理ツール市場規模の62.81%のシェアを保持し、中小企業は2030年にかけて最速のCAGR12.93%を記録すると予測されています。

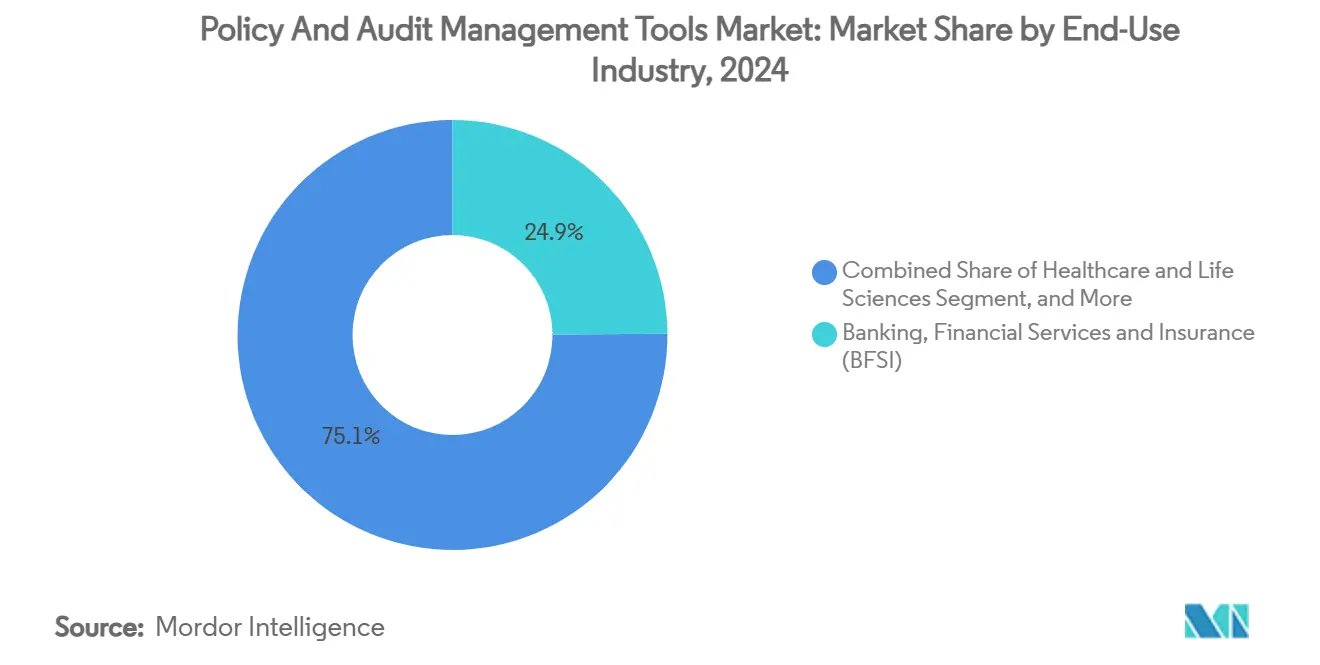

- 最終用途産業別では、BFSIが2024年のポリシーおよび監査管理ツール市場シェアの24.91%を獲得し、小売・eコマースは2030年にかけてCAGR12.84%が見込まれています。

- アプリケーション別では、コンプライアンス管理が2024年のポリシーおよび監査管理ツール市場規模の27.48%を占め、インシデントおよび課題管理はCAGR12.79%で加速しています。

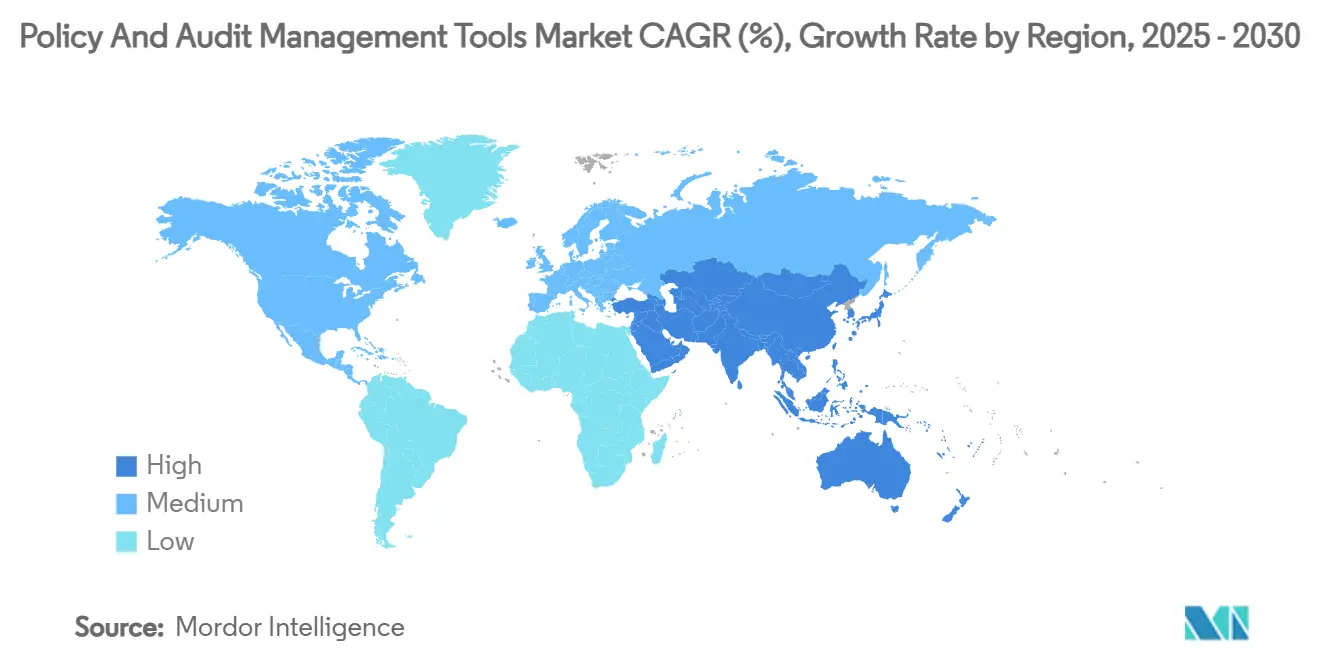

- 地域別では、北米が2024年のポリシーおよび監査管理ツール市場シェアの38.78%を維持し、アジア太平洋地域は2030年にかけてCAGR12.99%で拡大しています。

グローバルポリシーおよび監査管理ツール市場のトレンドとインサイト

推進要因*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グローバルな規制の複雑性の加速 | +2.8% | EUおよびアジア太平洋地域がリード | 中期(2〜4年) |

| ESGコンプライアンスに対する取締役会レベルの説明責任の高まり | +2.1% | 北米およびヨーロッパ | 長期(4年以上) |

| 注目度の高い情報漏洩後のサイバーリスク監査の急増 | +1.9% | 世界のBFSIおよびヘルスケア | 短期(2年以内) |

| クラウドネイティブGRCエコシステムの拡大 | +1.7% | 北米およびヨーロッパ | 中期(2〜4年) |

| AIによる継続的モニタリングによる監査コストの低減 | +1.4% | 北米およびヨーロッパ | 長期(4年以上) |

| 保険引受業者によるポリシーコントロールの証明義務化 | +1.2% | 世界の先進市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

グローバルな規制の複雑性の加速

欧州証券市場監督機構は現在、欧州経済領域全体でサステナビリティ報告の執行を調整しており、企業はIFRSサステナビリティフレームワークへのマッピングを行いながら、進化する欧州サステナビリティ報告基準に開示を整合させることを求められています。[1]ENISA、「NIS投資2024」、europa.eu 多国籍企業は、管轄区域ごとに異なる汚職防止、データ居住、税務報告の義務が重複しており、グローバルな義務を継続的に照合する単一の信頼できる情報源リポジトリへの明確なニーズが生じています。企業サステナビリティ報告指令の域外適用は、EU域外の欧州向け販売業者にも要件を拡大し、地域規則を事実上のグローバル規則へと転換しています。ポリシーおよび監査管理ツール市場の購入者は、開発者の介入なしに規制の動向を自動スキャンし、規制をクロスマッピングし、ワークフローの更新をトリガーするモジュールを優先しています。多言語ライブラリとリアルタイム規制インテリジェンスAPIを持つベンダーは、コンプライアンスチームがスケールできない手動トラッカーを廃止しようとする中で、決定的な優位性を獲得しています。

ESGコンプライアンスに対する取締役会レベルの説明責任の高まり

ESG開示の義務化により取締役に個人的な法的責任が課されるようになり、ガバナンスの最上位層においてリスク許容度が大きく変化しています。[2]Athennian、「2025年コンプライアンスロードマップ」、athennian.com 取締役会は、罰金や評判の失墜から身を守るため、炭素指標、多様性目標、サプライヤーデューデリジェンスに関する改ざん不可能な監査証跡とダッシュボードレベルの可視性をますます求めています。構造化データの取り込み、ナラティブ生成、電子署名ワークフローを統合したプラットフォームにより、経営幹部は確信を持って申告書を認証でき、ポリシーおよび監査管理ツール市場における報告サイクルを四半期から数週間に短縮しています。WorkivaによるESGナラティブ作成への生成AIの導入は、自動化が法的リスクと交差する現状を示しており、次世代コンプライアンスへの予算配分を業務上の費用項目から取締役会主導の戦略的イニシアチブへと押し上げています。

注目度の高い情報漏洩後のサイバーリスク監査の急増

インシデント後の規制当局は監査頻度を強化しており、企業はITバジェットの9%を情報セキュリティに充て、EU NIS 2コンプライアンス期限よりかなり前に人員を増強しています。セクター別の支出急増(ヘルスケアのアイデンティティアクセスツールで161%成長、金融機関によるサイバーセキュリティへの10〜12%の配分)が、セキュリティコントロールをエンタープライズリスク台帳と統合するプラットフォームへの需要を高めています。ポリシーおよび監査管理ツール市場において、企業はSIEMフィードとインシデント対応ランブックをコンプライアンスワークフローに直接組み込み、リスクマネージャーが定期的なチェックではなく継続的なモニタリングを証明できるようにしています。この統合により、対象ユースケースは従来の監査ログを超え、ITとコンプライアンス担当者の双方を満足させるサイバーレジリエンスダッシュボードへと拡大しています。

クラウドネイティブGRCエコシステムの拡大

ServiceNowは2025年第1四半期にサブスクリプション収益30億500万米ドルを計上し、SaaS提供のGRCモジュールへの強い需要を裏付けています。マルチインスタンスアーキテクチャがレグテック協会の指摘する重いカスタマイズ負担を解消したことで、平均導入期間は8.1ヶ月に短縮され、従来の標準をほぼ半減させています。[3]レグテック協会、「レグテック/スップテックレポート」、regtechglobal.org ポリシーおよび監査管理ツール市場において、クラウド導入は設備投資を不要にすることで中規模企業のアクセスを民主化する一方、大企業には四半期末の監査急増時に弾力的なスケーラビリティを提供しています。ベンダーはゼロトラストフレームワーク、詳細なテナンシーモデル、地域データセンターを強調し、SaaSがもはや主権や機密性を損なわないことを規制当局とコンプライアンス購入者に納得させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシースプレッドシートワークフローからの高い移行コスト | -1.8% | 世界の伝統的産業 | 中期(2〜4年) |

| 事業部門間のデータ所有権の分断 | -1.3% | 世界の大企業 | 長期(4年以上) |

| 認定GRC専門家の不足 | -0.9% | アジア太平洋地域および新興市場 | 長期(4年以上) |

| マルチテナントSaaSストレージに関するプライバシー懸念 | -0.7% | ヨーロッパおよび規制対象セクター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レガシースプレッドシートワークフローからの高い移行コスト

独自のスプレッドシートへの長年の依存は、構造化プラットフォームにはうまく移行できない暗黙知やニッチな報告マクロを埋め込んでいます。複雑な展開では導入サービスが年間ライセンス料の2〜3倍に達することがあり、リスク委員会がアップグレードの先送りを正当化する際によく引用される事実です。ポリシーおよび監査管理ツール市場は、成果ベースの価格設定と、過去のコントロールをリレーショナルスキーマに一括ロードする事前構築済みの移行アクセラレーターによってこの慣性に対抗しています。MetricStreamの顧客においてコンプライアンス工数が90%削減され、リスク報告の可視性が67%向上したといった導入後の成果事例が、遅延コストの議論が高まる中で徐々に抵抗を侵食しています。

事業部門間のデータ所有権の分断

財務、業務、ITにおけるサイロ化されたリスク台帳は、システム的なリスクを隠蔽し、矛盾するコンプライアンス証明をもたらします。BarclaysによるCiticus ONEの導入は、データ入力が最終的に一元化された際に課題追跡の不整合がいかに大規模であったかを明らかにしました。レガシーの階層構造、縄張り的な指標、分岐する分類体系が、ポリシーおよび監査管理ツール市場における企業展開を複雑にし、購入者はテクノロジーと変革管理プログラムを組み合わせることを余儀なくされています。しかし、オペレーショナルレジリエンスや統合ESGナラティブのような部門横断的なイニシアチブが取締役会の支持を得るにつれ、一元化されたプラットフォームはますます不可欠なものとなり、この抑制要因は構造的な障壁ではなく過渡的なハードルへと変わりつつあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの優位性がイノベーションを牽引

ソフトウェアソリューションは2024年のポリシーおよび監査管理ツール市場シェアの68.23%を占め、アドホックなコンサルティング契約よりも設定可能なプラットフォームを好むセクターの傾向を裏付けています。ベンダーはローコードオーケストレーション、ポリシーテンプレート、是正計画を作成するAIコパイロットで差別化を図り、ポリシーおよび監査管理ツール市場全体でCAGR12.54%を促進しています。サービスは規模は小さいものの、導入の複雑さと稼働後の最適化ニーズから恩恵を受け、購入者が分類体系の調和とコントロールの合理化のための信頼できるアドバイザーを求める中、12.59%のペースで拡大しています。

スキル不足が管理サポートプロバイダーの役割を高める中、サービスのポリシーおよび監査管理ツール市場規模は2030年までに12億米ドルを超えると予測されています。MetricStreamのAiSPIREなどのAI強化ツールキットは手動コントロールテストのコストを30%以上削減し、社内監査人が判断を要するタスクに集中できるようにしています。同時に、独立系サービス会社は既存の展開に予測分析を組み込むアクセラレーターを収益化し、導入後の定着性とイノベーションの好循環を確保しています。

展開モード別:クラウド変革の加速

クラウドベースの導入は、サブスクリプション経済と迅速なオンボーディングの強みにより、2024年のポリシーおよび監査管理ツール市場シェアの57.34%を獲得しました。平均展開期間は9ヶ月を下回り、コンプライアンス更新サイクルと一致したことで、遅れていた業種がオンプレミスのデフォルト姿勢を再考するよう促しています。クラウド展開のポリシーおよび監査管理ツール市場規模は、確立されたベンダーが金融・ヘルスケアにおける主権への懸念に対応するため地域ホスティング施設を拡充するにつれ、上昇すると予測されています。

オンプレミスインストールは、物理的なデータ居住またはエアギャップセキュリティアーキテクチャを義務付ける管轄区域では継続していますが、その相対的な比重は毎年低下しています。マルチテナントSaaS構成は専任ITスタッフを持たない中小企業に魅力的であり、シングルテナントの顧客管理キーは共有インフラを警戒する規制対象事業体を安心させます。ゼロトラストパターンが成熟するにつれ、ポリシーおよび監査管理ツール市場のクラウドセグメントは最速であるだけでなくデフォルトの成長エンジンとなり、分散したコンプライアンスサイロをAPIセントリックなエコシステムを持つ統合プラットフォームへと統合しています。

組織規模別:中小企業の成長が大企業の導入を上回る

大企業は2024年収益の62.81%を占め、グローバル事業全体にわたる広範なコンプライアンス範囲を反映しています。これらの購入者は、詳細なアクセスコントロールと複数管轄のルールブックを統合する拡張可能なポリシーおよび監査管理ツール市場プラットフォームを好みます。しかし中小企業は、SaaS価格設定と規制拡大に後押しされ、CAGR12.93%で前進し、時間とともに大企業のシェアを希薄化しています。ポリシーおよび監査管理ツール市場における中小企業向け市場規模は、一般的なISO、SOC 2、PCIベンチマークに対応したターンキーライブラリを搭載したツールが普及する中、2030年までに10億米ドルを超えると予測されています。

Centennial Bankが手動のBSA/AMLチェックリストから自動化されたワークフローへと移行しながら資産を71億米ドルへ4倍に拡大した事例は、合理化されたオンボーディングが参入障壁を下げることを示しています。成熟したプラットフォームは現在、ウィザードガイドによるコントロールマッピング、チャットベースのポリシー作成、文脈的リスクスコアリングを組み込み、専門スタッフの必要性を排除し、小規模事業体が多国籍企業と同等に進化する法令を遵守できるようにしています。

最終用途産業別:金融サービスが規制導入をリード

BFSIは、バーゼルIII流動性比率、SOX内部統制テスト、厳格なマネーロンダリング防止規則により、2024年のポリシーおよび監査管理ツール市場シェアの24.91%を占めてリードしました。高額の違反ペナルティが取締役会の注目を高め、信用、市場、オペレーショナルリスクを相互リンクする統合スイートへの予算を誘導しています。しかし小売・eコマースは、データプライバシー法とオムニチャネル詐欺の脅威が収束する中、CAGR12.84%で最も急激な成長を記録しています。

ヘルスケア、製造、エネルギーがそれぞれHIPAA、FDA 21 CFR第11部、ISO 55001資産信頼性などのセクター固有の義務に取り組みながら続いています。あるグローバル自動車メーカーがFreshGRCを展開して工場全体のリスク報告を標準化した事例は、安全、品質、サステナビリティデータを統合する設定可能なフレームワークへの需要を裏付けています。政府の導入はオープンデータ政策と並行して加速し、教育機関は補助金コンプライアンスを満たすために自動化された証明にますます依存しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

アプリケーション別:コンプライアンス管理が市場導入をリード

コンプライアンス管理は2024年収益の27.48%を占め、ルール追跡、エビデンス収集、規制当局とのコミュニケーションを自動化する緊急ニーズを反映しています。コンプライアンスモジュールに関連するポリシーおよび監査管理ツール市場規模は、ESG、サイバーセキュリティ、第三者倫理プログラム全体で義務が増殖する中、2030年までに12億5,000万米ドルに達すると予測されています。インシデントおよび課題管理はCAGR12.79%を記録し、ニアミス分析と内部告発者報告に対する取締役会の感度の高まりから恩恵を受けています。

ポリシー作成、監査スケジューリング、リスクヒートマッピングが統合されたスイートへと収束し、ポイントソリューションを置き換えています。購入者は、コントロール障害を根本原因分析と相関させ、事後的な消火活動ではなく事前的な是正を可能にするプラットフォームを好みます。この統合トレンドは、セキュアなエビデンスボールト、リアルタイム通知ボット、自然言語ポリシー解説器などのプラグインの豊かなエコシステムを支え、ポリシーおよび監査管理ツール市場をコンプライアンスの後付けではなく業務の基盤として確立しています。

地域分析

北米は2024年のポリシーおよび監査管理ツール市場シェアの38.78%を維持し、フォーチュン500企業がサイバーセキュリティとコンプライアンスツールに年間2,000万米ドル以上を投じています。初期のSOX義務が需要の種をまき、その後、統合されたオペレーショナルレジリエンスおよびESG説明責任モジュールへと拡大しています。クラウドの成熟度と認定GRC人材の厚みが、北米のリーダーシップをさらに強固にするAIパイロットを加速しています。カナダは米国フレームワークとの調和を進め、メキシコの急成長するフィンテックシーンは地元企業が国境を越えた投資家を満足させるために自動化されたコントロールテストを採用するよう促しています。

アジア太平洋地域は2030年にかけてCAGR12.99%で最も急成長する地域であり、オーストラリア、中国、香港、日本、シンガポールにおける贈収賄取り締まりの強化とAML法規の厳格化が牽引しています。オーストラリア国家汚職防止委員会の設立と、中国の金融犯罪に対する罰則強化体制の整備により、企業はリアルタイム監視と自動化されたSAR申告を導入することが求められています。ポリシーの解釈における文化的ニュアンスがワークフロー設計に影響を与える中、現地語インターフェースと地域ホスティングがポリシーおよび監査管理ツール市場における決定的な差別化要因となっています。同地域のデジタルファーストの中小企業がクラウド普及を加速させ、多国籍サプライチェーンがESG透明性への要求を高めています。

ヨーロッパは、2025年に発効する企業サステナビリティ報告指令とGDPRコンプライアンスを基盤に安定した成長を示し、49,000社以上が統合サステナビリティ報告を採用することを余儀なくされています。欧州単一電子フォーマットに関するESMAの義務は、GRCプラットフォーム内でのXBRL対応文書生成への需要を高めています。デジタルオペレーショナルレジリエンス法は、購入者基盤を金融を超えて通信および重要インフラセクターへと拡大しています。南米、中東・アフリカは依然として初期段階にありますが有望であり、クラウド経済が設備投資の障壁を取り除き、規制当局が国際的なベストプラクティスをますます参照することで、成熟したコンプライアンスアーキテクチャへの収束が加速しています。

競争環境

ポリシーおよび監査管理ツール市場は依然として中程度に分散しており、上位5社の合算収益シェアは約35〜40%にとどまり、ニッチな新規参入者に十分な余地を残しています。市場リーダーであるServiceNow、MetricStream、Archer Technologies、IBMのOpenPagesは、多国籍クライアントを囲い込む広範な統合ライブラリと共同イノベーションプログラムを提供しています。AIロードマップが投資ナラティブを支配しています。ServiceNowとNVIDIAの2025年4月の合意によるApriel Nemotron 15B推論モデルの共同開発は、日常的なワークフローに生成エージェントを組み込む競争を象徴しており、低レイテンシと豊かな文脈的インサイトを約束しています。

戦略的M&Aが統合を加速しています。ゴールドマン・サックス・オルタナティブズとBlackstoneのコンソーシアムが2025年7月にNAVEXの過半数株式を取得したことは、義務的コンプライアンスに紐付いた経常収益ストリームへのプライベートエクイティの信頼を示しています。KrollによるResolverの買収はインシデントフォレンジクスとクラウドリスクインテリジェンスを統合し、MitratechによるPrevalentの買収はサードパーティリスクの深度を拡大しています。スタートアップは隣接するペインポイントを自動化することで高い評価額を確保しており、Vantaの41億5,000万米ドルの評価額は、数ヶ月ではなく数日でクライアントをオンボードする監査対応のAIファーストプラットフォームへの投資家の需要を裏付けています。

クロスドメインESG報告、リアルタイムのオペレーショナルテクノロジーリスクカバレッジ、垂直型SaaSへの組み込みコンプライアンスにはホワイトスペースの機会が残っています。ベンダーはERP、PLM、DevOpsパイプラインへの事前構築済みコネクターをパッケージ化し、コード、製品、支払いが下流に移動する前に予防的コントロールがトリガーされるようにしています。購入者の洗練度が高まるにつれ、調達はコンポーザブルなマイクロサービス、詳細なライセンス、透明なAI説明可能性を提供するプラットフォームを優先し、ポリシーおよび監査管理ツール市場をモノリシックなスイートではなくプラットフォームマーケットプレイスへと再形成しています。

ポリシーおよび監査管理ツール産業リーダー

Archer Technologies LLC

NAVEX Global, Inc.

MetricStream, Inc.

LogicManager, Inc.

SAI Global Pty Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:ゴールドマン・サックス・オルタナティブズとBlackstoneがNAVEXの過半数株式を取得し、セクター統合の勢いを加速。

- 2025年7月:Vantaが41億5,000万米ドルの評価額で1億5,000万米ドルを調達し、AI主導のコンプライアンス自動化を拡大。

- 2025年7月:DiligentがACL AI Studioを導入し、監査ワークフローに生成型アナリティクスを追加。

- 2025年7月:PayChexが7,000万〜8,500万米ドルでSixFiftyを買収し、自動化された雇用法コンプライアンスをHRスイートに組み込む。

グローバルポリシーおよび監査管理ツール市場レポートの調査範囲

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウドベース |

| 大企業 |

| 中小企業 |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| 情報技術および通信 |

| 製造 |

| エネルギーおよびユーティリティ |

| 政府および公共セクター |

| 小売およびeコマース |

| 輸送および物流 |

| 教育および非営利 |

| ポリシー管理 |

| 監査管理 |

| コンプライアンス管理 |

| リスク管理 |

| インシデントおよび課題管理 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 展開モード別 | オンプレミス | ||

| クラウドベース | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| 最終用途産業別 | 銀行・金融サービス・保険(BFSI) | ||

| ヘルスケアおよびライフサイエンス | |||

| 情報技術および通信 | |||

| 製造 | |||

| エネルギーおよびユーティリティ | |||

| 政府および公共セクター | |||

| 小売およびeコマース | |||

| 輸送および物流 | |||

| 教育および非営利 | |||

| アプリケーション別 | ポリシー管理 | ||

| 監査管理 | |||

| コンプライアンス管理 | |||

| リスク管理 | |||

| インシデントおよび課題管理 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年のポリシーおよび監査管理ツール市場の予測値は?

ポリシーおよび監査管理ツール市場はCAGR12.54%で2030年までに38億1,000万米ドルに達すると予測されています。

セクター内で最も急速に拡大している展開モードは?

クラウドベースのプラットフォームは、企業がスケーラビリティと低い初期コストを優先する中、最高のCAGR12.67%を記録しています。

中小企業がコンプライアンスプラットフォームをより積極的に採用している理由は?

手頃なSaaS価格設定と規制対象範囲の拡大により、中小企業は多額の設備投資なしにエンタープライズグレードのコントロールにアクセスできます。

最も強い成長が見込まれる地域は?

アジア太平洋地域は、主要経済圏における規制の近代化とデジタルトランスフォーメーションにより、CAGR12.99%でリードしています。

保険会社はコンプライアンスソフトウェアへの需要にどのような影響を与えていますか?

引受業者は補償承認前にポリシーコントロールの証明をますます求めており、組織を自動化されたGRCスイートへと誘導しています。

この市場における主要ベンダーの差別化要因は何ですか?

リーダー企業はAI主導のアナリティクス、ローコードの設定可能性、広範なパートナーエコシステムを組み合わせ、エンドツーエンドのガバナンスとリアルタイムのリスク可視性を提供しています。

最終更新日: