Tamaño y cuota del mercado de energía para centros de datos de Polonia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

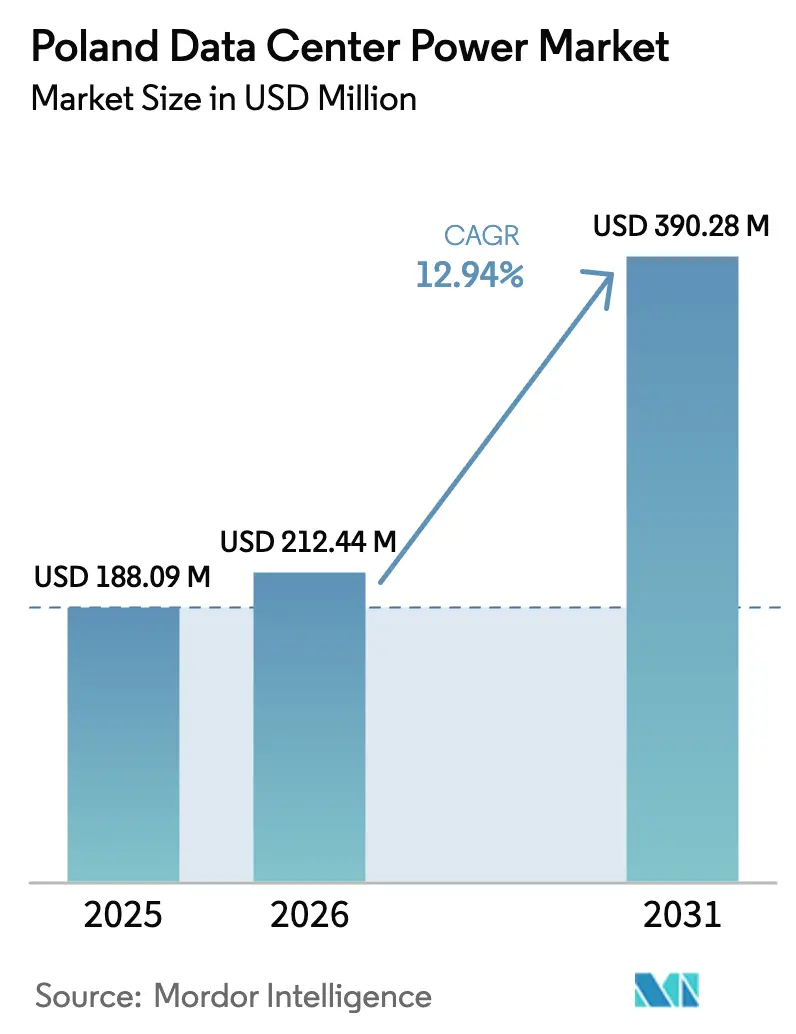

| Tamaño del mercado en el año base (2025) | 188.09 Millones de dólares |

| Tamaño del Mercado (2026) | 212.44 Millones de dólares |

| Tamaño del Mercado (2031) | 390.28 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.94% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía para centros de datos de Polonia por Mordor Intelligence

Se espera que el tamaño del mercado de energía para centros de datos de Polonia crezca de USD 188,09 millones en 2025 a USD 212,44 millones en 2026 y se prevé que alcance USD 390,28 millones en 2031 a una CAGR del 12,94% durante el período 2026-2031. El impulso de crecimiento refleja la estrategia de Polonia para convertirse en el centro de infraestructura digital de Europa Central, un papel reforzado cuando Microsoft confirmó una expansión de USD 704 millones de su región de nube en Varsovia en febrero de 2025. La generosa financiación de la UE para el almacenamiento interactivo con la red eléctrica y un presupuesto digital nacional de USD 7.400 millones mantienen el flujo de capital hacia instalaciones de alta densidad energética que pueden albergar clústeres de entrenamiento de inteligencia artificial. La red eléctrica de Polonia también es más limpia que antes: las energías renovables proporcionaron el 27% de la electricidad en 2024 en comparación con la combinación intensiva en carbón observada dos años antes. La demanda de equipos sigue estos cambios en las políticas y las inversiones.

Conclusiones clave del informe

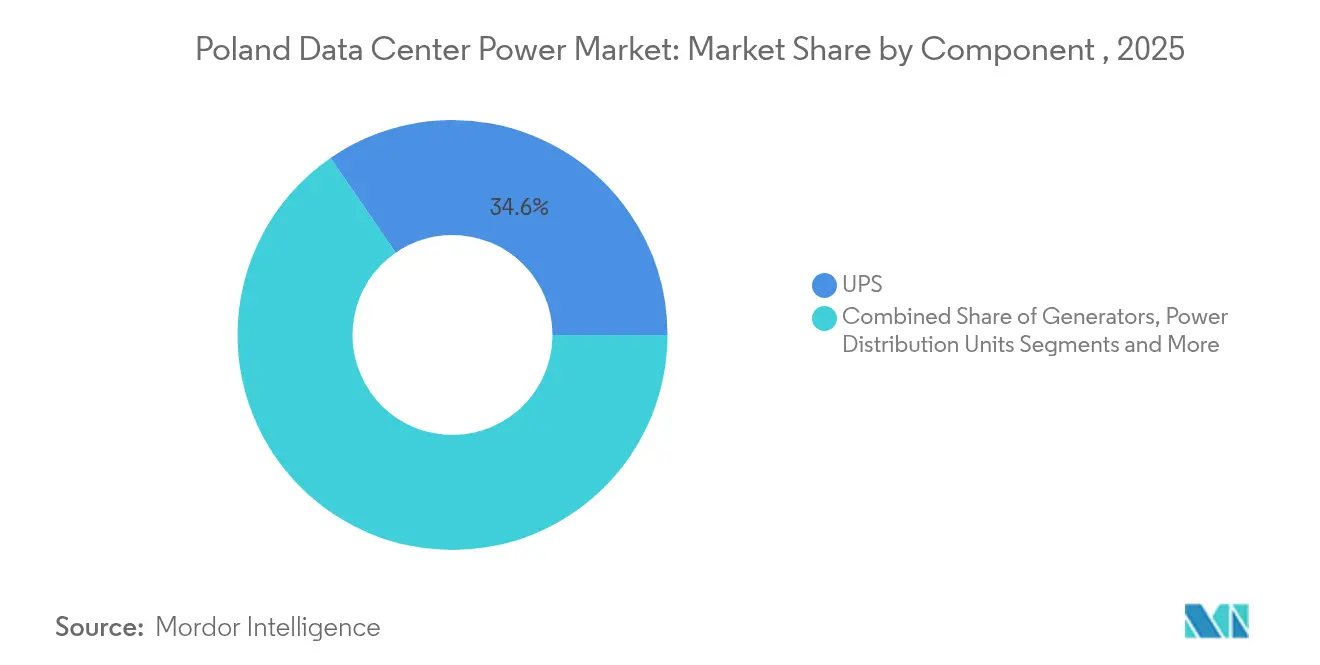

- Por componente, los sistemas de alimentación ininterrumpida (SAI) lideraron con el 34,60% de la cuota del mercado de energía para centros de datos de Polonia en 2025, mientras que se prevé que las unidades de distribución de energía (PDU) se expandan a una CAGR del 13,42% hasta 2031.

- Por tipo de centro de datos, los proveedores de colocación representaron el 51,20% de los ingresos en 2025; se proyecta que los operadores de hiperescala y en la nube crezcan más rápido a una CAGR del 14,49% hasta 2031.

- Por tamaño del centro de datos, las instalaciones de gran tamaño captaron el 30,40% del tamaño del mercado de energía para centros de datos de Polonia en 2025, mientras que los proyectos de escala mega están preparados para avanzar a una CAGR del 15,05% hasta 2031.

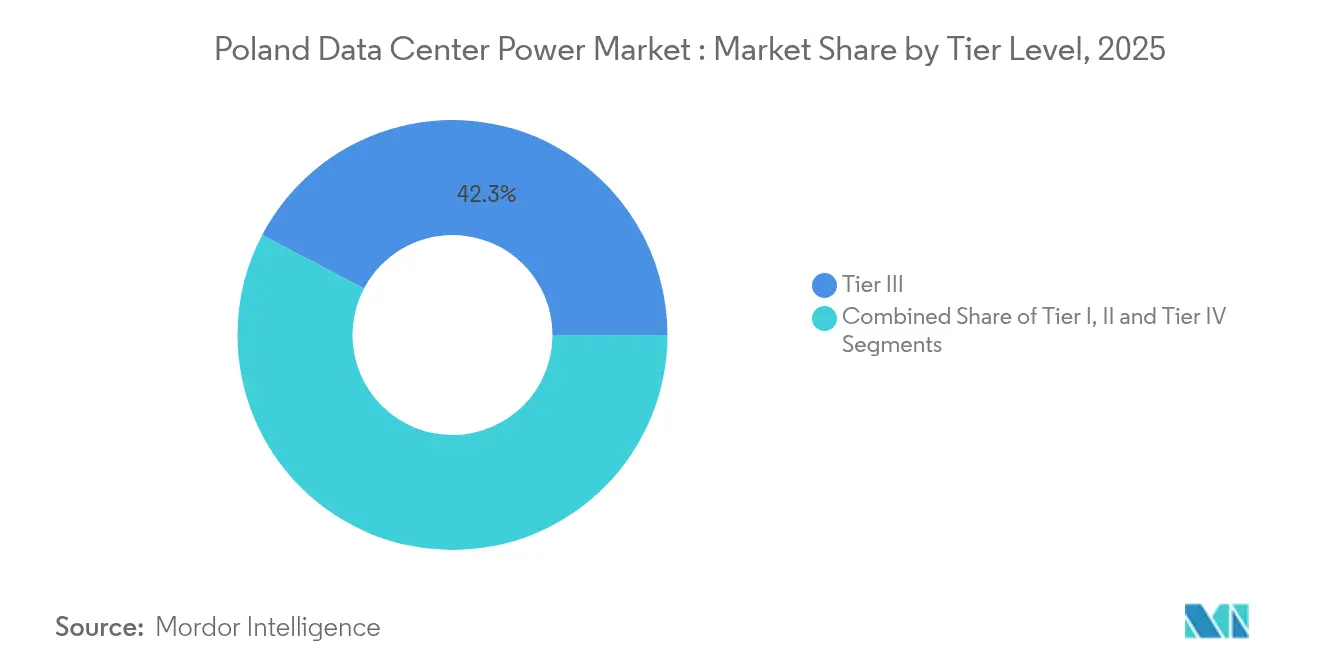

- Por nivel de clasificación, las instalaciones de Nivel III dominaron con una cuota del 42,30% en 2025, mientras que el Nivel IV es la categoría de mayor crecimiento a una CAGR del 15,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía para centros de datos de Polonia

Análisis del impacto de los impulsores*

| Impulsor | (~)% Impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Expansiones de nube e hiperescala aceleran los ciclos de actualización de SAI y generadores | +3.2% | Área metropolitana de Varsovia, ciudades secundarias | Mediano plazo (2-4 años) |

| Densidades de bastidores impulsadas por IA (>60 kW) que impulsan la transición hacia SAI de iones de litio y de estado sólido | +2.8% | Principales centros de datos a nivel nacional | Corto plazo (≤ 2 años) |

| Subsidios de la UE para almacenamiento de baterías interactivo con la red eléctrica coubicado con centros de datos | +2.1% | Nacional, con concentración en Mazowieckie | Largo plazo (≥ 4 años) |

| Los "módulos" de energía modulares reducen los plazos de construcción en Polonia en un 40% | +1.9% | Despliegue nacional, centro de fabricación de Bielsko-Biała | Mediano plazo (2-4 años) |

| Las energías renovables in situ y los acuerdos de compra de energía (PPA) mejoran el PUE y desbloquean tarifas eléctricas preferenciales | +1.6% | Nacional, con adopción temprana en la región de Varsovia | Largo plazo (≥ 4 años) |

| La nueva planta de equipos de conmutación de Flex en Bielsko-Biała localiza la cadena de suministro, reduciendo el CAPEX | +1.4% | Optimización de la cadena de suministro nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las expansiones de nube e hiperescala aceleran los ciclos de actualización de SAI y generadores

Los operadores de hiperescala están desmantelando el antiguo modelo de depreciación a diez años al reemplazar las flotas de SAI heredadas cada cinco a siete años para satisfacer las necesidades de los servidores de inteligencia artificial. La expansión actual de Microsoft por USD 704 millones está condicionada a equipos eléctricos de mayor eficiencia que puedan soportar bastidores de superdensidad sin interrupciones no planificadas. Beyond.pl refleja la tendencia con un campus de 150 MW diseñado para el entrenamiento de inteligencia artificial, donde las clasificaciones de los equipos de energía se sitúan entre un 40 y un 60% por encima de las normas de colocación. Como resultado, los contratos fluyen, los fabricantes obtienen pedidos repetidos y surge un mercado secundario para marcos de SAI reacondicionados. Los integradores locales también se benefician porque los ciclos de intercambio rápido se traducen en ingresos por servicios plurianuales. La conclusión es un círculo de retroalimentación positiva: una mejor resiliencia energética fomenta que más cargas en la nube se instalen en Polonia, reforzando el mercado de energía para centros de datos de Polonia como un centro regional de referencia.

Las densidades de bastidores impulsadas por IA impulsan la transición hacia SAI de iones de litio y de estado sólido

Los clústeres de inteligencia artificial que consumen más de 60 kW por bastidor obligan a los operadores a replantear la química de las baterías. Los bancos de iones de litio ofrecen una huella entre un 50 y un 70% menor y reducen la producción de calor en un 40% en comparación con las baterías VRLA, aliviando las cargas de refrigeración dentro de los reducidos espacios inmobiliarios de Varsovia.[1]Legrand, "Impulsar el futuro de la innovación y la eficiencia de la IA", legrand.comLa implementación interna de inteligencia artificial de Cisco demostró que curvas de descarga más limpias mejoraron la precisión del entrenamiento de redes neuronales, un hallazgo que lleva a otros operadores de hiperescala a adoptar bloques de SAI de estado sólido a pesar del mayor costo inicial cisco.com. Los acuerdos de suministro ahora incluyen garantías de rendimiento de ocho años como estándar, lo que inclina aún más la ecuación de costo-beneficio. La adopción temprana de Polonia envía una señal a los fabricantes de equipos para que prueben sus químicas más nuevas aquí, y esos bancos de pruebas revierten en mejores diseños de productos a nivel mundial.

Un plan de almacenamiento de EUR 1.200 millones sancionado por la UE compensa parcialmente el gasto de capital de las baterías que protegen los servidores y estabilizan la red eléctrica polaca. [2]Comisión Europea, "State aid: Commission approves €1.2 billion Polish scheme to support electricity storage facilities," Comisión Europea, ec.europa.eu El subsidio puede cubrir hasta el 45% de las inversiones calificadas, lo que hace que el caso de negocio sea atractivo para las empresas de colocación deseosas de monetizar activos energéticos inactivos al pujar en el mercado de equilibrio liberalizado lanzado en junio de 2024. Los primeros en moverse prevén períodos de recuperación de la inversión inferiores a cinco años una vez contabilizados los ingresos por respuesta en frecuencia. Mazowieckie, donde la mayoría de las instalaciones se conectan, es el principal beneficiario porque la congestión de la red es mayor cerca de Varsovia. Los operadores también presentan el programa como una cobertura contra el aumento de las tarifas mayoristas de electricidad, defendiéndolo como prueba de que los centros de datos pueden ser parte de la solución de emisiones netas cero.

Los módulos de energía modulares reducen los plazos de construcción en Polonia en un 40%

Flex duplicó la superficie de su planta de Bielsko-Biała a 1,2 millones de pies cuadrados para producir en masa módulos de energía probados en fábrica que encajan en los sitios polacos como piezas de Lego. La prefabricación reduce la mano de obra in situ en aproximadamente un 60%, algo crítico en un país con escasez de electricistas de Nivel IV. Vertiv logra resultados similares, afirmando que sus construcciones fuera del sitio reducen en un 30% los plazos estándar.[3]Vertiv, "Centro de datos prefabricado", vertiv.comLa ventaja en velocidad ofrece a los desarrolladores locales una manera de asegurar contratos en la nube que dependen de plazos de entrega ajustados. Los módulos estandarizados también ayudan a los inversores a modelar el gasto de capital con menor varianza, fomentando construcciones repetidas que multiplican la demanda de equipos de conmutación, transformadores y sistemas de monitoreo.

Análisis del impacto de las restricciones*

| Restricción | (~)% Impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento interanual del 25% en los precios mayoristas de electricidad en Polonia tras 2022 | -2.4% | Nacional, con impacto agudo en zonas industriales | Corto plazo (≤ 2 años) |

| Retrasos en los permisos de conexión a la red con una media de 18 meses en Mazowieckie | -1.8% | Área metropolitana de Varsovia, que se extiende a ciudades secundarias | Mediano plazo (2-4 años) |

| Escasez de ingenieros eléctricos certificados de Nivel IV en Polonia | -1.2% | Escasez de competencias a nivel nacional, concentrada en centros técnicos | Largo plazo (≥ 4 años) |

| El aumento de los costos del diésel infla los presupuestos de OPEX de los generadores en más del 15% | -0.9% | Impacto nacional en los sistemas de energía de respaldo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento interanual del 25% en los precios mayoristas de electricidad en Polonia tras 2022

El tope tarifario para hogares fijado por el gobierno en 500 PLN/MWh no ofrece alivio a los compradores comerciales, por lo que los actores de la colocación se apresuran a buscar acuerdos de compra de energía (PPA) renovables y reformas de eficiencia energética. Los proyectos en fase de diseño inicial ahora modelan costos de servicios públicos mucho más elevados y pueden enfrentar retrasos en la financiación hasta que los prestamistas estén convencidos de que las estrategias de cobertura son sólidas. Si bien esas presiones estimulan el interés en la energía solar in situ, frenan el crecimiento general, en particular para los pequeños participantes que carecen de economías de escala.

Retrasos en los permisos de conexión a la red con una media de 18 meses en Mazowieckie

Asegurar una conexión de media tensión a la red de Varsovia puede llevar un año y medio, ya que el operador de transmisión PSE gestiona solicitudes en competencia de parques eólicos, fábricas y centros de datos. Los promotores a menudo asumen entre EUR 2 y 5 millones en costos de mejora de la red, lo que eleva los presupuestos totales del proyecto y reduce las tasas internas de retorno (TIR). Algunos operadores de hiperescala consideran ahora Poznan o Wroclaw para evitar el cuello de botella de Varsovia, pero esos traslados aumentan la latencia y complican la agrupación del ecosistema. La Oficina Reguladora de Energía afirma que las reformas facilitarán las denegaciones puramente técnicas en 2026, aunque los atrasos actuales moderan las perspectivas por lo demás sólidas del mercado de energía para centros de datos de Polonia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: Los sistemas SAI anclan el gasto mientras las PDU inteligentes avanzan rápidamente

Los sistemas SAI generaron la mayor parte de los ingresos, controlando el 34,60% del mercado de energía para centros de datos de Polonia en 2025. Esa posición se debe a la necesidad innegociable de energía acondicionada cuando las cargas de entrenamiento de inteligencia artificial colapsarían en milisegundos ante una caída de tensión. Las topologías de iones de litio dominan las nuevas instalaciones porque liberan espacio en los bastidores y reducen la demanda de refrigeración. Los diseños híbridos de diésel más batería ahora se comercializan con monitoreo avanzado para que los operadores puedan cambiar al modo de soporte de red en menos de cuatro segundos cuando la frecuencia se desvía. Mientras tanto, el tamaño del mercado de energía para centros de datos de Polonia asociado a las PDU crece a una CAGR del 13,42%, reflejo de los bastidores que evolucionan de marcos metálicos pasivos a nodos de energía inteligentes. Las PDU modernas cuentan con medición a nivel de circuito que alimenta los paneles de control de DCIM en tiempo real, lo que permite a los operadores reducir las cargas no críticas durante los picos de precios o eventos en la red. Los fabricantes aprovechan estos flujos de datos ofreciendo análisis que predicen los disparos de los interruptores con días de antelación.

Los contratos de servicio se expanden en paralelo. Las químicas complejas de litio necesitan técnicos certificados, lo que impulsa la demanda de paquetes de mantenimiento y soporte que amplían la cobertura de garantía más allá de los cinco años. Los módulos de formación ahora combinan recorridos de realidad aumentada para que el reducido grupo de talentos de Polonia pueda actualizar sus competencias sin abandonar las instalaciones, una ventaja tanto para el empleador como para el ingeniero.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de centro de datos: La aceleración de la hiperescala redefine las normas de diseño

La colocación sigue representando el 51,20% de los ingresos del sector porque las empresas locales prefieren alquilar espacio en lugar de financiar una construcción completa. Sin embargo, los operadores de hiperescala registrarán la CAGR más rápida del 14,49% hasta 2031, ya que las cargas de trabajo de inteligencia artificial se agrupan en campus dedicados diseñados para superar los 60 kW por bastidor. Esos campus importan salas eléctricas estandarizadas que se ensamblan como contenedores de envío, reduciendo drásticamente las horas de cableado en campo y elevando el perfil del mercado de energía para centros de datos de Polonia ante los equipos de adquisición globales. Las instalaciones perimetrales y empresariales desempeñan un papel complementario. Los bancos y las agencias públicas, sujetos a mandatos de soberanía, mantienen salas locales que raramente superan los 5 MW pero exigen una disponibilidad casi equivalente al Nivel III, lo que refuerza una sólida demanda de equipos de conmutación y generadores de respaldo de tamaño mediano.

Por tamaño del centro de datos: Los megaproyectos tiran al alza de la curva de gasto

Las instalaciones de gran tamaño lideraron la participación en los ingresos con una cuota del 30,40% en 2025, aunque los sitios de escala mega crecerán a una tasa del 15,05% durante el período previsto. La economía impulsa este giro: duplicar la capacidad solo eleva el gasto de capital eléctrico en aproximadamente un 65% porque las carcasas de los equipos de conmutación y las salas de control escalan de forma no lineal. Los campus mega que se extienden por más de 40 hectáreas también ofrecen espacio para instalaciones de energía solar in situ lo suficientemente grandes como para compensar entre el 5 y el 10% de la carga, una proporción que redujo de manera significativa el tamaño del mercado de energía para centros de datos de Polonia para las compras externas de electricidad en 2024. Los sitios masivos y medianos siguen siendo relevantes para usos sensibles a la latencia, en particular las plataformas de juegos en línea que deben mantenerse por debajo de los 15 milisegundos para los usuarios regionales. Los centros de datos pequeños, a menudo reformas en sótanos de oficinas, ven menos nuevas construcciones pero abundante trabajo de modernización, ya que los inquilinos solicitan actualizaciones de SAI de litio que evitan los problemas del código de incendios comunes en las salas con baterías VRLA.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por nivel de clasificación: La adopción del Nivel IV premium señala una economía de tiempo de inactividad cero

El Nivel III sigue siendo el caballo de batalla comercial con una cuota del 42,30% gracias a su pragmática redundancia N+1 y sus rutinas de operación y mantenimiento conocidas. Los operadores toleran el riesgo de tiempo de inactividad incremental porque reduce aproximadamente USD 4 millones del gasto de capital para una sala de 10 MW en comparación con un diseño de Nivel IV puro. Sin embargo, el apetito de los clientes por el entrenamiento de inteligencia artificial y las operaciones de alta frecuencia está impulsando el indicador de CAGR: las instalaciones de Nivel IV, cada una con rutas eléctricas completamente independientes, crecerán un 15,28% anual hasta 2031. Esa tendencia eleva el mercado de energía para centros de datos de Polonia porque el Nivel IV duplica la cantidad de cadenas de SAI, líneas de bus y conmutadores de transferencia automáticos. Los costos son entre un 25 y un 40% superiores al Nivel III, pero las penalizaciones financieras derivadas de cualquier interrupción superan fácilmente esas primas para los operadores de comercio algorítmico o los modeladores de inteligencia artificial generativa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Varsovia ofrece las rutas de fibra óptica más profundas, los hoteles de operadores y los clústeres de demanda empresarial. La concentración eleva los precios del suelo, pero garantiza una latencia inferior a 20 milisegundos para la mayoría de las capitales de Europa Central y Oriental, una estadística que consolida a Varsovia como la puerta de entrada para los operadores de hiperescala que entran en la región. La congestión de la red, sin embargo, lleva a los promotores a considerar más seriamente Cracovia, Poznan y Wroclaw. Cracovia se beneficia del sur de Polonia, rico en energía hidráulica; Poznan está cerca de la interconexión 50Hertz de Alemania, y Wroclaw llama la atención por sus menores costos inmobiliarios y su mano de obra cualificada procedente de las universidades locales.

Las provincias del norte podrían beneficiarse a medida que los parques eólicos marinos se conecten a las subestaciones de 400 kV que ahora está modernizando SPIE bajo contratos con PSE spie.com. Los planificadores de centros de datos ven una oportunidad para anclar campus cerca de esas subestaciones donde la energía es verde y las tarifas de interconexión son modestas. Mientras tanto, el clima frío de Polonia permite la refrigeración por aire libre durante aproximadamente la mitad del año, reduciendo el PUE en 0,1 a 0,2 puntos en comparación con Viena o Fráncfort. Esa ventaja climática apoya la narrativa del mercado de energía para centros de datos de Polonia de que el país puede albergar clústeres de inteligencia artificial de cómputo intensivo con una menor carga energética.

Panorama competitivo

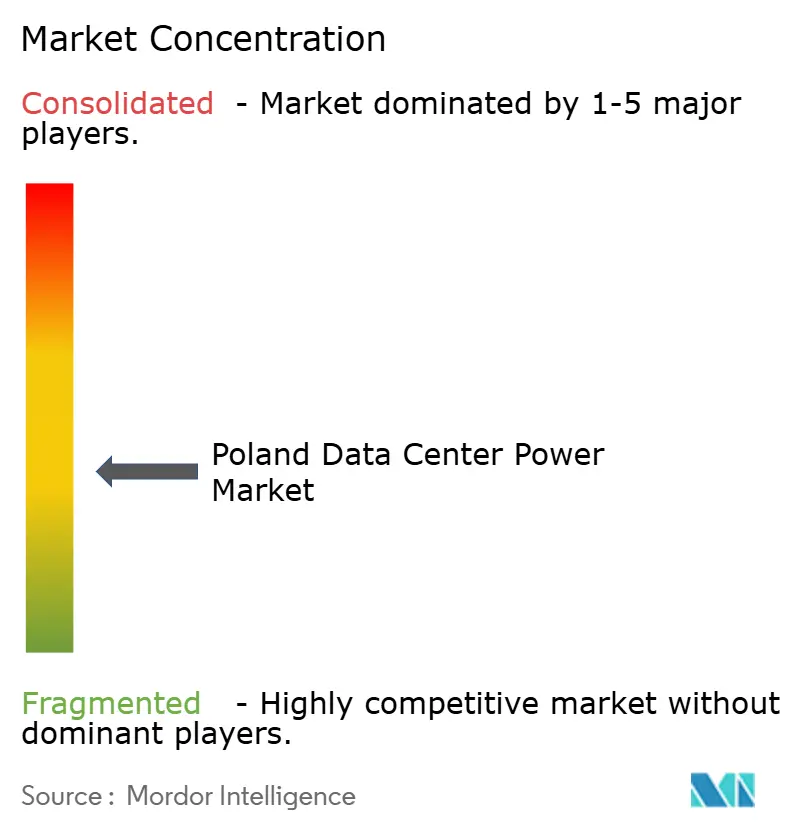

ABB, Schneider Electric y Vertiv aprovechan sus presupuestos globales de investigación y desarrollo para lanzar equipos de conmutación preparados para iones de litio y software de mantenimiento predictivo. Delta Electronics y Riello ocupan el nicho de valor, ganando contratos en sitios perimetrales al adaptar bloques compactos de SAI. Los proveedores nacionales como Atman y Beyond.pl se diferencian por sus ofertas integradas: son propietarios del espacio blanco y suministran la planta de energía, lo que elimina el riesgo de interfaz para los inquilinos. La combinación produce una concentración de mercado de nivel medio donde ningún proveedor supera un octavo de los ingresos, dejando espacio para la especialización. El mercado está moderadamente consolidado.

Estratégicamente, la modularización es el campo de batalla. La expansión de la planta de Flex pone los módulos de fabricación polaca en un plazo de entrega de cuatro semanas frente al ciclo de importación de diez semanas desde Asia flex.com. Esa velocidad obliga a los fabricantes de equipos originales (OEM) extranjeros a considerar líneas de ensamblaje locales, aumentando la presencia de Polonia en la cadena de suministro global de centros de datos. Otro diferenciador es la participación en los servicios de red. Enel X firma acuerdos de planta de energía virtual para que los centros de datos puedan pujar por reserva rotante, una característica que atrae a los operadores preocupados por los márgenes reducidos de los arrendamientos de espacio y energía puros. Los prototipos de celdas de combustible de hidrógeno de Eaton y Ballard también están sometidos a pruebas de campo, impulsados por operadores ansiosos por cumplir los objetivos de emisiones netas cero antes de los plazos de la UE.

Líderes del sector de energía para centros de datos de Polonia

ABB Ltd

Caterpillar Inc.

Eaton Corporation

Vertiv Group Corp.

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Mayo de 2025: Flex anunció la expansión de la huella de fabricación de su negocio de energía crítica en Bielsko-Biała, duplicando la capacidad de producción a 1,2 millones de pies cuadrados y añadiendo 700 empleos.

- Mayo de 2025: Greykite y White Star Real Estate completaron Digital Ursus, convirtiendo un almacén en Varsovia en una instalación de 18 MW con un plan de USD 339 millones para alcanzar los 65 MW.

- Marzo de 2025: BlackRock lanzó la Asociación de Infraestructura de Inteligencia Artificial con Microsoft y otros, movilizando USD 30.000 millones para centros de datos de inteligencia artificial y activos energéticos.

- Febrero de 2025: Microsoft confirmó una expansión adicional de USD 704 millones de su región de nube polaca, con el objetivo de completarse en el verano de 2026.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la energía para centros de datos en Polonia como el gasto anual en infraestructura eléctrica y servicios asociados que mantienen energizados los centros de datos nacionales. La cesta incluye sistemas de alimentación ininterrumpida, generadores de respaldo, unidades de distribución de energía, interruptores de transferencia, conmutadores, monitorización crítica, además de servicios de instalación y mantenimiento utilizados en instalaciones de colocación, hiperescala, empresariales y de borde. Las compras se contabilizan cuando el hardware físico se entrega in situ; se excluyen las tasas de arrendamiento y las facturas de servicios públicos para mantener las cifras vinculadas a activos tangibles.

Exclusiones del ámbito de aplicación: Los equipos de refrigeración, los bastidores mecánicos, la construcción civil y las tarifas eléctricas minoristas quedan fuera de esta revisión.

Segmentación

- Por componente

- Soluciones eléctricas

- Sistemas SAI

- Generadores

- Generadores diésel

- Generadores de gas

- Generadores de celdas de combustible de hidrógeno

- Unidades de distribución de energía

- Equipos de conmutación

- Interruptores de transferencia

- Paneles de energía remotos

- Sistemas de almacenamiento de energía

- Servicio

- Instalación y puesta en marcha

- Mantenimiento y soporte

- Formación y consultoría

- Soluciones eléctricas

- Por tipo de centro de datos

- Proveedores de servicios en la nube/hiperescala

- Proveedores de colocación

- Centro de datos empresarial y perimetral

- Por tamaño del centro de datos

- Centros de datos de tamaño pequeño

- Centros de datos de tamaño mediano

- Centros de datos de tamaño grande

- Centros de datos de tamaño masivo

- Centros de datos de tamaño mega

- Por nivel de clasificación

- Nivel I y II

- Nivel III

- Nivel IV

Metodología de investigación detallada y validación de datos

Investigación primaria

A continuación, los analistas de Mordor realizan entrevistas estructuradas con ingenieros de instalaciones, contratistas eléctricos, socios del canal OEM y planificadores de redes regionales en Varsovia, Poznan, Cracovia y Breslavia. Los datos sobre precios medios de venta, preferencias de redundancia, retrasos en los plazos de entrega y costes de actualización de la red permiten afinar las hipótesis y colmar las lagunas de información detectadas durante el trabajo de gabinete.

Investigación documental

Construimos un universo inicial de instalaciones a partir de los registros de la Oficina Reguladora de la Energía de Polonia, los códigos aduaneros de importación de SAI y grupos electrógenos, el registro de la Asociación Polaca de Centros de Datos y las licitaciones de proyectos. Los informes 10-K de las empresas, los informes de los inversores, la prensa especializada de renombre y fuentes de pago como D&B Hoovers y Dow Jones Factiva proporcionan los valores de los envíos, las divisiones de los proveedores y los plazos de las operaciones. Estas fuentes públicas y de suscripción, junto con muchas otras, proporcionan el conjunto de datos de referencia que sustenta nuestro modelo.

Dimensionamiento y previsión del mercado

Un modelo de gasto descendente comienza con la carga de TI instalada y las previsiones de aumento de megavatios anunciadas por los operadores, que se convierten en capex eléctrico utilizando ratios de $ por MW derivados de las entrevistas. Una serie de comprobaciones ascendentes, los roll-ups de proveedores y las muestras de ASP x volumen de SAI, fijan el realismo de las unidades antes de finalizar los totales. Entre las variables clave se incluyen los nuevos proyectos de carga de TI, los niveles de PUE previstos, las tendencias de los precios del gasóleo, los tipos de cambio PLN-USD y los plazos de autorización de los proyectos. Una regresión multivariante sobre estos factores arroja las perspectivas para 2025-2030, con un análisis de escenarios en el que se estratifican los precios de la energía o los incentivos.

Ciclo de validación y actualización de datos

Los resultados se comparan con las estadísticas de importación, las divisiones de ingresos de los proveedores y las previsiones anteriores, seguidas de una revisión de dos niveles por parte de los analistas. Actualizamos el modelo anualmente y publicamos actualizaciones provisionales cada vez que un proyecto de más de 5 MW alcanza el cierre financiero, para garantizar que los clientes reciben la visión más actualizada.

Por qué la línea de base de energía para centros de datos de Polonia de Mordor manda en fiabilidad

Las estimaciones publicadas suelen divergir porque las empresas mezclan distintas cestas de equipos, fijan los ASP para años distintos o congelan la moneda a tipos variados.

Al revelar el alcance, reconstruir la economía unitaria en cada actualización y alinear los valores con el año de entrega, Mordor ofrece una línea de base equilibrada en la que los responsables de la toma de decisiones pueden confiar.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 188,09 millones de euros | Inteligencia de Mordor | - |

| 176,24 millones de euros (2024) | Consultoría regional A | Incluye sistemas de almacenamiento de energía y usos 2021 ASP |

| 166,30 millones de euros | Consultoría global B | Aplica los ASP paneuropeos, omite los servicios de instalación |

| 215,00 millones de euros (2025) | Diario profesional C | Combina gastos eléctricos y mecánicos, asume un agresivo crecimiento a hiperescala |

La comparación muestra que una vez que se armonizan el alcance, la moneda y el calendario, las diferencias se reducen rápidamente, lo que refuerza que el marco disciplinado y actualizado anualmente de Mordor proporciona la línea de base más transparente y reproducible para la oportunidad energética de los centros de datos de Polonia.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de energía para centros de datos de Polonia y qué tan rápido está creciendo?

El mercado está valorado en USD 212,44 millones en 2026 y se prevé que alcance USD 390,28 millones en 2031 con una trayectoria de CAGR del 12,94%.

¿Qué componente captura la mayor cuota de ingresos en el gasto en energía para centros de datos de Polonia?

Los sistemas SAI lideran el panorama de componentes, con el 34,60% de los ingresos del mercado en 2025 debido a los estrictos requisitos de calidad de energía para las cargas de trabajo de inteligencia artificial.

¿Por qué los operadores de hiperescala y en la nube están expandiéndose tan agresivamente en Polonia?

Se benefician de grandes presupuestos para la economía digital, subsidios de la UE para almacenamiento y módulos de energía modulares que reducen los tiempos de construcción en aproximadamente un 40%, impulsando una CAGR del 14,49% para el segmento de hiperescala hasta 2031.

¿Qué importancia tiene la redundancia de Nivel IV en las perspectivas del mercado polaco?

Las instalaciones de Nivel IV son la categoría de nivel de mayor crecimiento a una CAGR del 15,28% porque las aplicaciones de misión crítica de entrenamiento de inteligencia artificial y de operaciones bursátiles no pueden tolerar ningún tiempo de inactividad no planificado.

Última actualización de la página el: