Tamaño y Cuota del Mercado de Energía para Centros de Datos de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.6 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.23% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía para Centros de Datos de Alemania por Mordor Intelligence

Se espera que el tamaño del mercado de energía para centros de datos de Alemania crezca de 1,18 mil millones de USD en 2025 a 1,24 mil millones de USD en 2026, y se prevé que alcance 1,6 mil millones de USD en 2031 a una CAGR del 5,23% durante el período 2026-2031. La expansión está impulsada por el hub dominante pero con capacidad limitada de Fráncfort, el despliegue de campus hiperescala optimizados para IA, y la Ley de Eficiencia Energética que obliga a los operadores a utilizar íntegramente energía eléctrica renovable para 2027. Los operadores invierten en sistemas de respaldo con celdas de combustible de hidrógeno, unidades de SAI interactivas con la red y almacenamiento de baterías a gran escala para afrontar el aumento de los costes energéticos, los cuellos de botella en la red y los objetivos de descarbonización. Las densidades de bastidores que superan los 30 kW para los clústeres de entrenamiento de IA están forzando un rediseño de las arquitecturas de distribución, mientras que la refrigeración líquida combinada con unidades de distribución de energía de alta eficiencia reduce el PUE de las instalaciones para cumplir el objetivo de ≤1,3 de la Ley para 2030. Los mercados secundarios como Berlín y Múnich atraen ahora nuevas construcciones porque hay terreno disponible, la energía renovable es más fácil de asegurar y las tarifas de acceso a la red son más bajas.

Conclusiones Clave del Informe

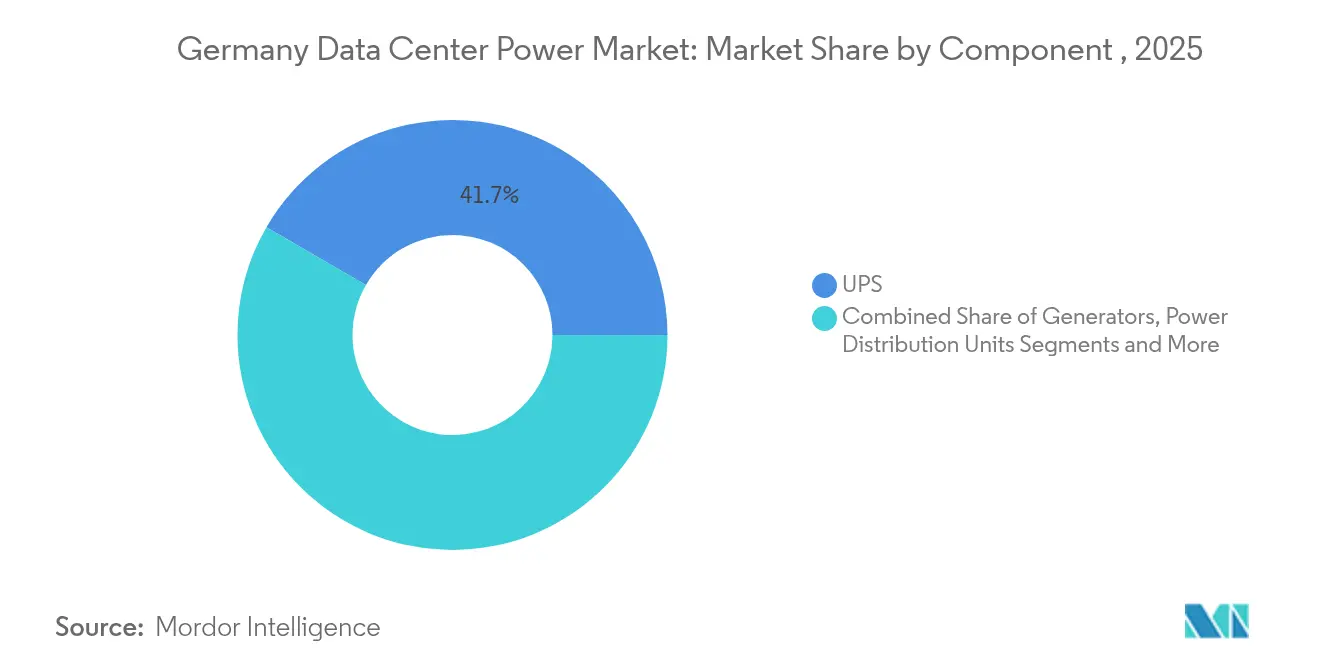

- Por componente, los sistemas SAI lideraron con el 41,65% de la cuota del mercado de energía para centros de datos de Alemania en 2025; las unidades de distribución de energía registran el crecimiento más rápido con una CAGR del 7,04% hasta 2031.

- Por tipo de centro de datos, los proveedores de colocación mantuvieron el 53,85% de la cuota del mercado de energía para centros de datos de Alemania en 2025, mientras que los despliegues hiperescala/nube avanzan a una CAGR del 8,12% hasta 2031.

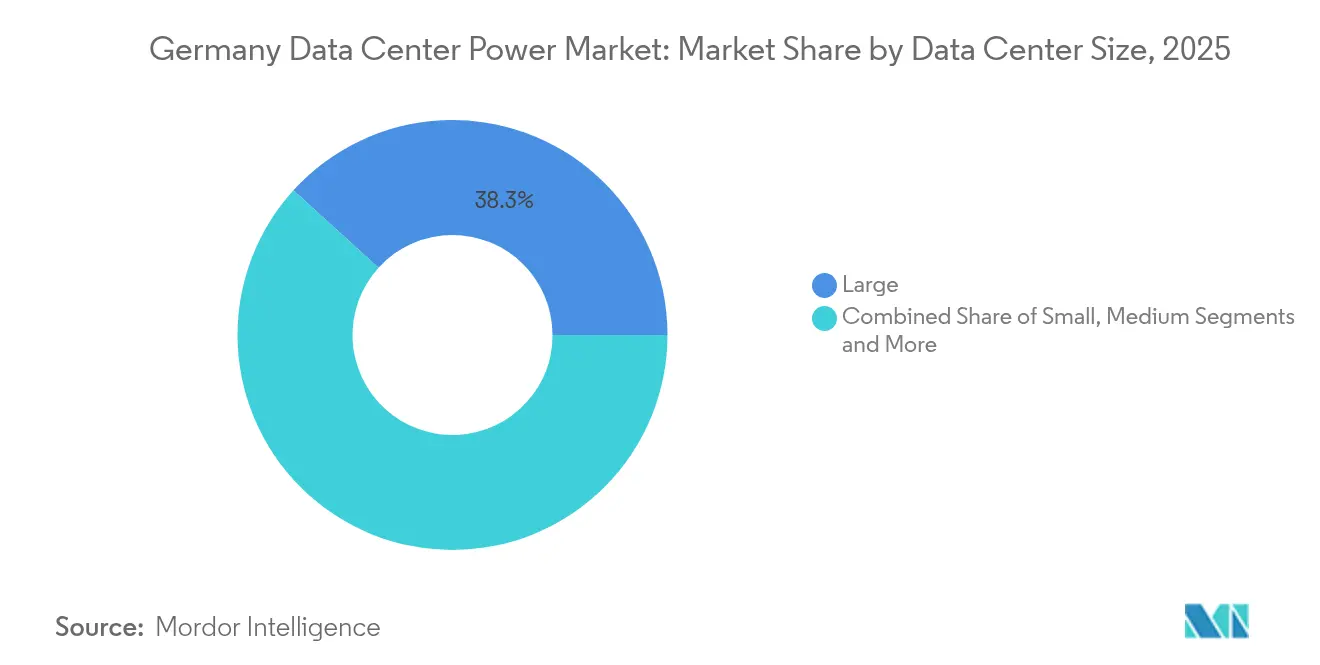

- Por tamaño de centro de datos, las instalaciones grandes representaron el 38,25% del tamaño del mercado de energía para centros de datos de Alemania en 2025; los centros mega se expanden más rápidamente con una CAGR del 7,05% hasta 2031.

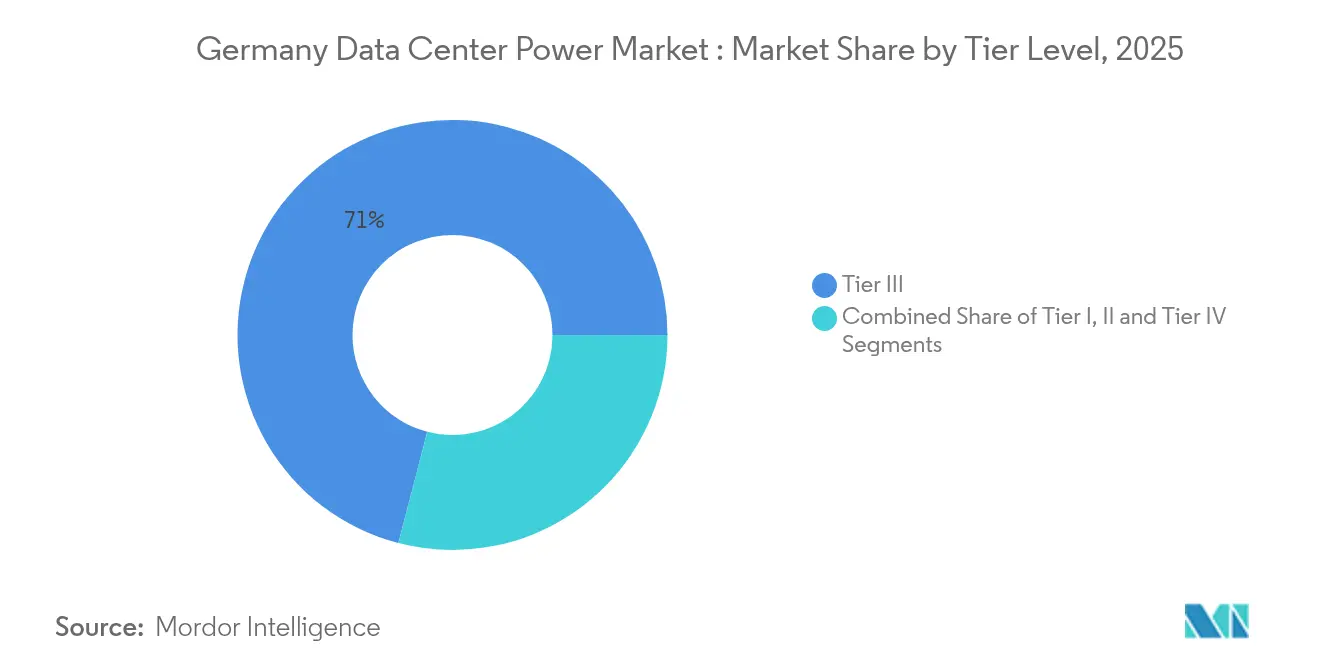

- Por nivel, las instalaciones de Nivel III controlaron el 70,95% del tamaño del mercado de energía para centros de datos de Alemania en 2025; el Nivel IV crece a una CAGR del 7,32% a medida que las cargas de trabajo de misión crítica ganan protagonismo.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía para Centros de Datos de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto | Impulsor |

|---|---|---|---|---|

| Aumento de las inversiones en hiperescala | +1.8% | Nacional, con concentración en Fráncfort, Berlín, Múnich | Mediano plazo (2-4 años) | Aumento de las inversiones en hiperescala |

| Creciente adopción de soluciones de respaldo alimentadas por energías renovables | +1.2% | Nacional | Largo plazo (≥ 4 años) | Creciente adopción de soluciones de respaldo alimentadas por energías renovables |

| Aumento de instalaciones de borde para 5G e Industria 4.0 | +0.9% | Nacional, con ganancias tempranas en regiones industriales | Mediano plazo (2-4 años) | Aumento de instalaciones de borde para 5G e Industria 4.0 |

| Desnuclearización y eliminación del carbón que incrementan la demanda de redundancia in situ | +0.7% | Nacional | Corto plazo (≤ 2 años) | Desnuclearización y eliminación del carbón que incrementan la demanda de redundancia in situ |

| Incentivos para el almacenamiento de baterías bajo el §8 de la Ley de Energías Renovables | +0.4% | Nacional | Mediano plazo (2-4 años) | Incentivos para el almacenamiento de baterías bajo el §8 de la Ley de Energías Renovables |

| Crecimiento de la densidad de bastidores para IA/ML | +0.3% | Nacional, concentrado en Fráncfort | Mediano plazo (2-4 años) | Crecimiento de la densidad de bastidores para IA/ML |

| Fuente: Mordor Intelligence | ||||

Aumento de las Inversiones en Hiperescala: Las Cargas de Trabajo de IA Redefinen los Requisitos de Energía

El gasto de capital récord en infraestructura de IA está redefiniendo el mercado de energía para centros de datos de Alemania. Los propietarios de instalaciones hiperescala están poniendo en marcha campus que consumen entre tres y cuatro veces más energía por bastidor que los servidores tradicionales, impulsando la demanda de bastidores de 30 kW y superiores. Fráncfort alberga múltiples proyectos de más de 100 MW, incluida la expansión de 117 MW de Colt DCS, y planos similares aparecen ahora en Berlín y Múnich. Los operadores especifican unidades de SAI interactivas con la red que proporcionan respuesta rápida de frecuencia, ayudando a estabilizar una red con alta proporción de renovables mientras generan ingresos por servicios auxiliares. Estas instalaciones adoptan refrigeración líquida para gestionar el calor de manera eficiente, cumpliendo los objetivos de PUE y liberando capacidad residual para nodos de cómputo adicionales.

Creciente Adopción de Soluciones de Respaldo Alimentadas por Energías Renovables: El Hidrógeno Emerge como Alternativa al Diésel

La regulación ahora restringe el tiempo de funcionamiento del diésel y favorece los sustitutos bajos en carbono, lo que lleva a los operadores a pilotar generadores de celdas de combustible de hidrógeno, como las unidades H2 Kibou de 10 kW de Panasonic. La eficiencia eléctrica alcanza el 57%, y la recuperación combinada de calor añade un 47%, garantizando el cumplimiento de las normativas de emisiones y ampliando la autonomía durante las perturbaciones de la red. Los consorcios industriales, coordinados por el Centro de Innovación para Cero Emisiones Netas, están estandarizando módulos de celdas de combustible para despliegues de varios megavatios que pueden escalarse al nivel del gigavatio. Los primeros adoptantes anticipan la paridad de costes con el diésel para 2028 a medida que la producción de hidrógeno verde de Alemania aumenta, respaldada por subsidios federales y la caída de los costes de los electrolizadores.

Aumento de Instalaciones de Borde para 5G e Industria 4.0: La Computación Distribuida Impulsa la Innovación en Energía

Las regiones industriales despliegan micro centros de datos que procesan datos de sensores localmente para casos de uso sensibles a la latencia bajo el programa TACNET 4.0. Los nodos de borde requieren bastidores de SAI compactos y modulares y baterías de iones de litio que toleren ciclos rápidos. Algunas instalaciones alcanzan valores de PUE tan bajos como 1,03, lo que refleja un seguimiento eficiente de la carga y sistemas simplificados de refrigeración de aire a líquido. La arquitectura distribuida aumenta la demanda de energía agregada, pero suaviza la tensión sobre la red al desplazar la carga desde las subestaciones metropolitanas congestionadas.

Desnuclearización y Eliminación del Carbón: La Transición Energética Redefine las Estrategias de Energía de Respaldo

El cierre definitivo del último reactor de Alemania en 2023 y la aceleración de la salida del carbón amplifican la dependencia de las energías renovables intermitentes, intensificando las preocupaciones sobre la estabilidad de la red. Los operadores de centros de datos responden combinando paneles fotovoltaicos en cubierta, turbinas de gas o motores de biogás con grandes conjuntos de baterías, creando microrredes híbridas capaces de operar en modo isla durante los cortes. Los incentivos gubernamentales para el almacenamiento bajo la Estrategia de Almacenamiento de Electricidad acortan los períodos de recuperación de la inversión para los sistemas de iones de litio y de vanadio-redox.[1]Ministerio Federal de Asuntos Económicos y Acción Climática, "Estrategia de Almacenamiento de Electricidad", bmwk.dLas instalaciones que alcanzan un PUE ≤1,3 también pueden suministrar el excedente de energía renovable a los distritos adyacentes, asegurando acuerdos de aprovechamiento de calor que mejoran la economía del proyecto y refuerzan la licencia social para operar.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto | Restricción |

|---|---|---|---|---|

| Cuellos de botella en la conexión a la red | -0.7% | Nacional, más grave en Fráncfort | Mediano plazo (2-4 años) | Cuellos de botella en la conexión a la red |

| Límites de emisiones de generadores diésel | -0.5% | Nacional, zonas urbanas | Mediano plazo (2-4 años) | Límites de emisiones de generadores diésel |

| Precios volátiles del gas tras 2022 | -0.3% | Nacional | Corto plazo (≤ 2 años) | Precios volátiles del gas tras 2022 |

| Escasez de mano de obra cualificada en media tensión | -0.2% | Nacional | Largo plazo (≥ 4 años) | Escasez de mano de obra cualificada en media tensión |

| Fuente: Mordor Intelligence | ||||

Cuellos de Botella en la Conexión a la Red: Las Limitaciones de Infraestructura Restringen el Crecimiento

Asegurar nuevos alimentadores de 110 kV puede llevar hasta cuatro años porque los plazos de entrega de transformadores superan las 80 semanas y las aprobaciones de las empresas de servicios públicos exigen análisis detallados de carga armónica. Los cargos de conexión pueden representar el 20% de los costes de adquisición de terrenos y a menudo desencadenan costosas actualizaciones de subestaciones.[2]DLA Piper, "Conexiones a la red eléctrica para centros de datos en Alemania", dlapiper.com La cola de espera en Fráncfort obliga a los promotores a prearrendar capacidad en Berlín o Múnich, mientras que algunos operadores hiperescala adoptan plantas de turbinas de gas in situ de 500 MW, como lo demuestra el concepto modular de Siemens Energy–Eaton. Estos esquemas de autogeneración reducen la dependencia de la red, pero aumentan el gasto de capital y la complejidad, moderando el crecimiento del mercado a corto plazo.

Límites de Emisiones de Generadores Diésel: Las Presiones Regulatorias Impulsan Soluciones Alternativas de Respaldo

Las ordenanzas municipales limitan las emisiones de partículas del diésel, restringiendo el tiempo de funcionamiento de los generadores durante las pruebas y las emergencias. Los operadores deben obtener permisos individuales que imponen monitoreo de cumplimiento y fuertes sanciones por excederse. Las restricciones aumentan el interés en los motores de hidrógeno y las secuencias de funcionamiento con prioridad en baterías que retrasan el arranque del generador. El proyecto piloto de hidrógeno de NorthC en los Países Bajos informa los proyectos alemanes, mientras que INNIO Jenbacher promueve motores de gas de doble combustible que cambian a hidrógeno verde cuando está disponible. La adopción eleva los costes iniciales y exige formación en seguridad para los técnicos de media tensión, lo que ralentiza el despliegue entre los operadores más pequeños.[3]Innio Group,"Suministro de Energía Basado en Hidrógeno", innio.group

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Sistemas SAI Anclan las Estrategias de Energía Crítica

Los sistemas SAI aseguran el 41,65% del mercado de energía para centros de datos de Alemania y siguen siendo indispensables para sostener las cargas de trabajo de misión crítica. El segmento creció a medida que los operadores reemplazaron los diseños de doble conversión heredados por modelos de baterías de iones de litio que ofrecen mayor vida útil de ciclo y menor huella. Las unidades de SAI interactivas con la red permiten ahora el flujo de energía bidireccional, habilitando la participación en la respuesta de frecuencia y generando nuevas fuentes de ingresos de hasta 5 EUR/MWh según las subastas de las empresas de servicios públicos. La integración con sistemas avanzados de gestión de baterías mejora el rendimiento térmico y respalda el mantenimiento predictivo, reduciendo así el coste total de propiedad.

Las unidades de distribución de energía registran el crecimiento más rápido, con una CAGR del 7,04% de 2026 a 2031. Las unidades de distribución de energía inteligentes equipadas con medición a nivel de toma ofrecen información en tiempo real sobre la carga del circuito derivado, las condiciones ambientales y el estado de redundancia. Esta funcionalidad ayuda a los operadores a ajustar la planificación de capacidad para los bastidores de IA sin violar el PUE mandatado de ≤1,3. Los generadores continúan evolucionando, con prototipos de celdas de combustible de hidrógeno que avanzan más allá de la escala piloto. El diseño de aparamenta prioriza la mitigación del arco eléctrico y la operación remota para proteger al personal mientras sirve alimentaciones de alta corriente.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Centro de Datos: La Colocación Domina, la Hiperescala se Acelera

Los operadores de colocación suministran el 53,85% del mercado de energía para centros de datos de Alemania y siguen siendo centrales para las estrategias híbridas empresariales. Proveedores como Iron Mountain ofrecen campus neutros en carbono que garantizan el 100% de energía renovable, tranquilizando a los clientes bajo la Ley de Eficiencia Energética. La diferenciación del servicio depende de las interconexiones de valor añadido, los accesos a la nube de baja latencia y las garantías de reutilización del calor residual que satisfacen los requisitos de sostenibilidad municipales. La compra anticipada de energía bajo acuerdos de compra de energía a largo plazo mitiga la volatilidad de precios y mejora la estabilidad de los márgenes.

Los proveedores de hiperescala y nube crecerán a una CAGR del 8,12% hasta 2031, impulsados por los clústeres de entrenamiento de IA que requieren bastidores densos y refrigeración líquida. Estas instalaciones típicamente oscilan entre 50 MW y más de 150 MW por sala, lo que lleva a los operadores a negociar acuerdos de conexión plurianuales y reservar con antelación nuevos espacios de fabricación de transformadores.

Por Tamaño de Centro de Datos: Las Grandes Instalaciones Mantienen su Posición mientras los Mega Proyectos se Disparan

Las instalaciones grandes mantienen el 38,25% de la capacidad instalada, lo que refleja un equilibrio entre la eficiencia de capital y la flexibilidad de despliegue. Los operadores valoran su capacidad para escalonar la construcción, ajustar el consumo de energía a la demanda de los clientes y negociar actualizaciones incrementales de la red. Los bloques de energía típicos oscilan entre 15 MW y 30 MW, suministrados a través de distribución de 20 kV con redundancia N+1.

Los mega centros de datos se expandirán a una CAGR del 7,05% hasta 2031, impulsados por los arrendamientos hiperescala y la economía de los clústeres de IA. Varios campus de clase 100 MW cuentan ahora con conexiones directas a subestaciones de alta tensión y plantas de gas de ciclo combinado in situ para redundancia; la escasez en Fráncfort impulsa la inversión hacia parcelas de nueva construcción cerca de los suburbios industriales de Berlín y los corredores de investigación de Múnich, donde los acuerdos de compra de energía renovable pueden firmarse de manera eficiente.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel: El Nivel III Lidera mientras el Nivel IV Gana Impulso

El Nivel III representa el 70,95% de la capacidad de energía instalada, ofreciendo redundancia N+1 que equilibra la fiabilidad con el desembolso de capital. Instalaciones como el sitio de Biere de T-Systems alcanzan un PUE de 1,3 y consumen un 30% menos de energía que los diseños anteriores. Los operadores aprovechan la contención de pasillos calientes, los variadores de velocidad y los controles de iluminación inteligente para alcanzar estos niveles de eficiencia.

El Nivel IV, aunque parte de una base más pequeña, crecerá a una CAGR del 7,32% a medida que los servicios financieros, la sanidad y las nubes del sector público exigen una disponibilidad casi perfecta. Estas instalaciones incorporan trenes de energía 2N+1, alimentaciones de servicios públicos diversificadas y respaldo robusto de celdas de combustible de grado informático. Los Niveles I y II siguen siendo relevantes para tareas de almacenamiento y archivo no críticas, principalmente en regiones donde el terreno es económico y las restricciones de latencia son mínimas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los promotores han respondido reservando terrenos en el corredor de Brandeburgo de Berlín, donde el suministro de energía renovable es abundante y las tarifas de interconexión a la red son más bajas. El clúster tecnológico y automovilístico de Múnich es otro punto focal, ya que los operadores aprovechan las sinergias con los presupuestos de I+D empresarial.

Los mercados secundarios prosperan combinando acuerdos de compra de energía renovable, acuerdos de calefacción urbana e incentivos inmobiliarios. El campus Westside de Fráncfort de CyrusOne canaliza el calor residual hacia las redes municipales, reduciendo la demanda de gas de la ciudad para 20.000 hogares. Maguncia albergará un campus de Green Mountain–KMW alimentado íntegramente por fuentes renovables y refrigerado con agua del río Rin, alcanzando un PUE inferior a 1,3 y demostrando la viabilidad económica de la reutilización del calor a gran escala.

Panorama Competitivo

El mercado de energía para centros de datos de Alemania está moderadamente concentrado, con líderes multinacionales en equipos como ABB, Schneider Electric, Siemens AG y Legrand impulsando la innovación en SAI, aparamenta y software de gestión energética. Las asociaciones dominan la estrategia: Eaton y Siemens Energy codesarrollan un bloque modular de generación de energía de 500 MW que se suministra con turbinas integradas, aparamenta y SAI para sortear los retrasos en la red; Schneider Electric colabora con NVIDIA en diseños de referencia listos para IA, combinando refrigeración líquida y el SAI Galaxy VXL.

Los especialistas aprovechan oportunidades en espacios no cubiertos. Panasonic comercializa celdas de combustible de hidrógeno compactas, mientras que el centro de I+D de Matthews International en Vreden escala la producción de pilas para abordar despliegues de varios megavatios. Los proveedores de SAI interactivos con la red posicionan sus flotas como plantas de energía virtuales, monetizando la capacidad de batería inactiva durante los ciclos de reposo. La diferenciación tecnológica se centra en la eficiencia energética, la gestión térmica y el cumplimiento de los estrictos mandatos de PUE y energía renovable.

Líderes de la Industria de Energía para Centros de Datos de Alemania

ABB Ltd.

Eaton Corporation

Schneider Electric SE

Caterpillar Inc.

Vertiv Group Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Matthews International inauguró un avanzado centro de I+D en Vreden, Alemania, centrado en escalar la producción de celdas de combustible de hidrógeno para la energía de respaldo de centros de datos, marcando un paso adelante en las alternativas de energía limpia a los generadores diésel.

- Abril de 2025: Colt DCS anunció cuatro centros de datos adicionales en Alemania, con un total de 117 MW, ampliando su presencia para satisfacer la creciente demanda de colocación.

- Marzo de 2025: Hitachi Energy publicó una investigación que detalla cómo las cargas de trabajo de IA crean desafíos de calidad de energía, destacando la necesidad de arquitecturas de distribución de energía más inteligentes.

- Marzo de 2025: El Centro de Innovación para Cero Emisiones Netas para Centros de Datos emitió una Solicitud de Información para energía de respaldo de cero emisiones, con la participación de Google, Microsoft, Schneider Electric y Vertiv.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de energía para centros de datos de Alemania como los ingresos generados dentro de Alemania por la venta, el alquiler o la entrega gestionada de infraestructura eléctrica, sistemas de alimentación ininterrumpida, unidades de distribución de energía, generadores de respaldo (diésel, gas o celdas de combustible de hidrógeno), aparamenta, interruptores de transferencia, paneles de energía remotos y almacenamiento de baterías a gran escala, que mantienen energizados los bastidores de TI en instalaciones de colocación, hiperescala, empresariales y de borde. Según Mordor Intelligence, solo se contabiliza el valor del producto y los servicios de instalación relacionados directamente vinculados a la carga de TI utilizable.

Exclusión del alcance: Los equipos de refrigeración, la construcción de edificios, la seguridad de las instalaciones y las tarifas de electricidad en curso quedan fuera de los límites de este mercado.

Descripción General de la Segmentación

- Por Componente

- Soluciones Eléctricas

- Sistemas SAI

- Generadores

- Generadores Diésel

- Generadores de Gas

- Generadores de Celdas de Combustible de Hidrógeno

- Unidades de Distribución de Energía

- Aparamenta

- Interruptores de Transferencia

- Paneles de Energía Remotos

- Sistemas de Almacenamiento de Energía

- Servicio

- Instalación y Puesta en Marcha

- Mantenimiento y Soporte

- Formación y Consultoría

- Soluciones Eléctricas

- Por Tipo de Centro de Datos

- Proveedores de Servicios en la Nube/Hiperescala

- Proveedores de Colocación

- Centro de Datos Empresarial y de Borde

- Por Tamaño de Centro de Datos

- Centros de Datos de Pequeño Tamaño

- Centros de Datos de Tamaño Mediano

- Centros de Datos de Gran Tamaño

- Centros de Datos de Tamaño Masivo

- Centros de Datos de Tamaño Mega

- Por Nivel

- Nivel I y II

- Nivel III

- Nivel IV

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor mantuvieron conversaciones estructuradas con fabricantes de componentes de energía, operadores de colocación en Fráncfort, Berlín y Múnich, y consultores de ingeniería que certifican salas de Nivel III y IV. Estos diálogos refinaron los precios de venta medios, los cambios en el diseño de redundancia y la adopción de SAI de iones de litio, lo que nos permitió ajustar los supuestos basados en investigación documental.

Investigación Documental

Recopilamos datos fundamentales de las estadísticas energéticas del BMWK y Destatis, registros de envíos aduaneros y textos de la Ley de Eficiencia Energética que describen los mandatos de abastecimiento renovable. Organismos sectoriales como la Asociación Alemana de Centros de Datos, Bitkom y el Instituto Borderstep proporcionaron la carga de TI anual, las tendencias de PUE y los proyectos en cartera. Los informes anuales de las empresas, las presentaciones para inversores y los resúmenes de patentes enriquecieron la perspectiva tecnológica, mientras que D&B Hoovers y Dow Jones Factiva cubrieron las brechas de ingresos de los proveedores privados. Las fuentes mencionadas son ilustrativas; muchos conjuntos de datos públicos y de suscripción adicionales informaron la validación.

Dimensionamiento del Mercado y Previsión

Una construcción descendente comienza con la carga de TI activa anual por clase de instalación, multiplicada por las ratios estándar de vatios por kilovatio de infraestructura para derivar la demanda de equipos de energía crítica. Los valores de envío y los cálculos de precio de venta medio muestral × volumen sirven como verificaciones cruzadas ascendentes. Las variables clave incluyen el nuevo espacio de suelo de colocación, la densidad de energía por bastidor, la combinación de combustibles de los generadores, la penetración de SAI de iones de litio y la cuota renovable requerida. La regresión multivariante con el PIB, el crecimiento de las cargas de trabajo en la nube y los recuentos de proyectos en cartera ancla las perspectivas, tras lo cual el análisis de escenarios ajusta el momento de las restricciones de la red.

Validación de Datos y Ciclo de Actualización

Cada ejecución supera las verificaciones de varianza frente a los derechos de importación históricos, los resultados de los fabricantes de equipos originales y las auditorías energéticas de Borderstep. Un revisor senior resuelve las anomalías, y los informes se actualizan anualmente, con actualizaciones intermedias desencadenadas por anuncios de proyectos importantes o cambios regulatorios.

Por qué la Base de Referencia de Energía para Centros de Datos de Alemania de Mordor Merece Confianza

Las estimaciones publicadas a menudo difieren porque los editores eligen distintas combinaciones de componentes, inclusiones de servicios y cadencias de actualización.

Nuestro alcance disciplinado, el ritmo de actualización anual y la reconciliación de doble vía proporcionan una base de referencia fiable para los planificadores.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| 1,18 mil millones de USD (2025) | ||

| 1,15 mil millones de USD (2024) | Consultora Global A | Contabiliza solo hardware de SAI, UDE y generadores, omitiendo los servicios de instalación y utilizando un año base diferente |

| 0,54 mil millones de USD (2024) | Empresa de Perspectivas de Mercado B | Rastrea equipos nuevos por debajo de 1 MVA, excluyendo las renovaciones hiperescala |

| 2,50 mil millones de USD (2024) | Casa de Investigación C | Combina refrigeración, almacenamiento de baterías y gastos operativos de instalaciones, ampliando el alcance más allá del equipamiento de energía principal |

La comparación muestra que, una vez normalizados el alcance y las inclusiones de costes, la cifra moderada de Mordor ofrece una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden replicar y someter a pruebas de estrés con un esfuerzo mínimo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de energía para centros de datos de Alemania?

El mercado está valorado en 1,24 mil millones de USD en 2026 y se proyecta que alcance 1,6 mil millones de USD en 2031 a una CAGR del 5,23%.

¿Qué componente tiene la mayor cuota del mercado de energía para centros de datos de Alemania?

Los sistemas SAI lideran con una cuota del 41,65%, lo que refleja su papel crítico en el mantenimiento de operaciones ininterrumpidas para las cargas de trabajo digitales.

¿Cómo influye la regulación en las decisiones sobre infraestructura de energía?

La Ley de Eficiencia Energética exige el 100% de energía eléctrica renovable para 2027 y un PUE ≤1,3 para 2030, impulsando a los operadores hacia celdas de combustible de hidrógeno, unidades de SAI interactivas con la red y refrigeración líquida.

¿Qué desafíos plantean los cuellos de botella en la conexión a la red?

Los largos plazos de entrega de transformadores y las costosas actualizaciones de subestaciones pueden retrasar los proyectos hasta cuatro años, lo que lleva a algunas empresas a instalar plantas de energía in situ.

¿Qué ciudades más allá de Fráncfort están emergiendo para nuevas construcciones?

Berlín, Múnich y Maguncia atraen inversiones debido a la disponibilidad de energía renovable, menores costes de terreno y menos restricciones de red, lo que ayuda a diversificar la capacidad nacional.

Última actualización de la página el: