Tamaño y Cuota del Mercado de Racks para Centros de Datos de Polonia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

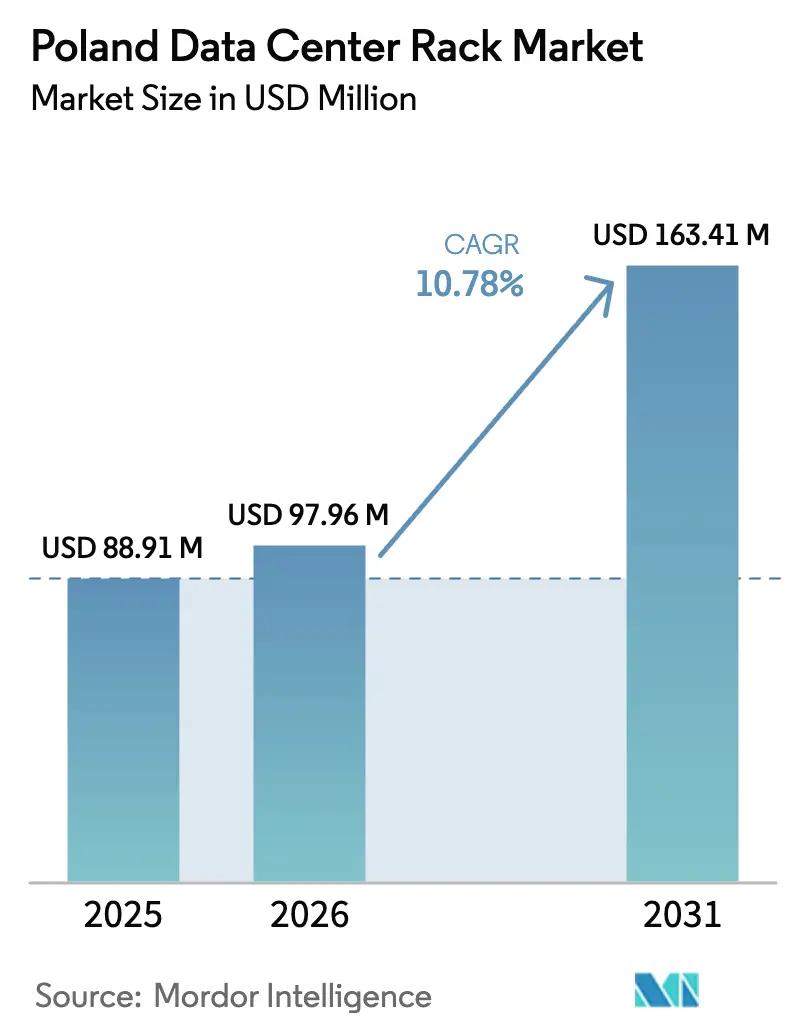

| Tamaño del mercado en el año base (2025) | 88.91 Millones de dólares |

| Tamaño del Mercado (2026) | 97.96 Millones de dólares |

| Tamaño del Mercado (2031) | 163.41 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.78% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Racks para Centros de Datos de Polonia por Mordor Intelligence

El tamaño del mercado de racks para centros de datos de Polonia fue valorado en USD 88,91 millones en 2025 y se estima que crecerá desde USD 97,96 millones en 2026 hasta alcanzar USD 163,41 millones en 2031, a una CAGR del 10,78% durante el período de previsión (2026-2031). La acelerada transición de Polonia hacia un centro de infraestructura digital de Europa Central se sustenta en el gasto de capital de los hiperescaladores, los mandatos de nube soberana y los incentivos de eficiencia energética. La expansión de Microsoft en Varsovia por PLN 2.800 millones (USD 704 millones), la región de nube de Google por USD 2.000 millones y el campus de Switch Datacenters por EUR 720 millones (USD 792 millones) subrayan la creciente demanda de racks de alta densidad que soportan clústeres de entrenamiento de inteligencia artificial. La capacidad instalada nacional está en camino de alcanzar 1.200 megavatios en 2034, mientras que las densidades de rack escalan desde 10-15 kilovatios hacia 40-100 kilovatios a medida que las empresas pivotan hacia arquitecturas de inteligencia artificial en el edge. La intensidad competitiva se mantiene moderada, con operadores globales compitiendo contra proveedores nacionales, aunque los cuellos de botella en la capacidad de la red eléctrica cerca de Varsovia y una aguda brecha de competencias digitales continúan moderando el ritmo de expansión.

Conclusiones Clave del Informe

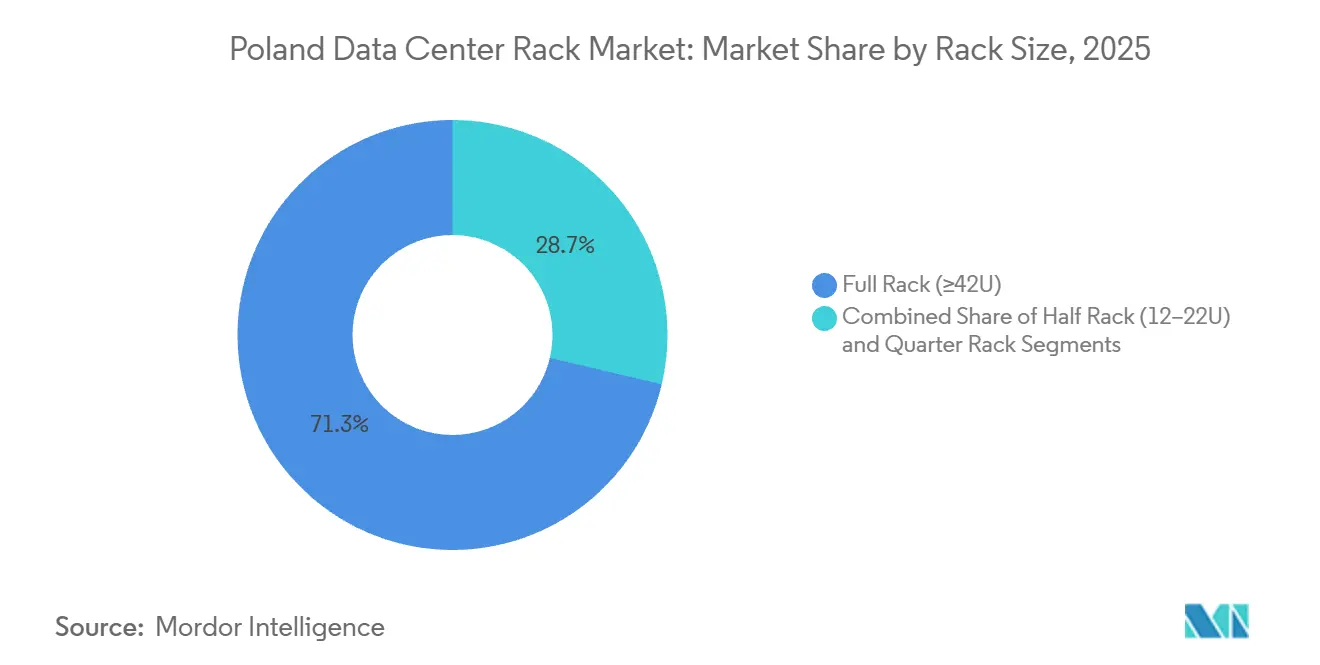

- Por tamaño de rack, las configuraciones de rack completo representaron el 71,32% de la cuota de mercado en 2025, mientras que se prevé que las unidades de rack medio se expandan a una CAGR del 11,54% hasta 2031.

- Por tipo de rack, los diseños de gabinete cerrado capturaron el 75,33% de la cuota del mercado de racks para centros de datos de Polonia en 2025 y se proyecta que avancen a una CAGR del 11,46% hasta 2031.

- Por clasificación de nivel, las instalaciones de nivel 3 representaron el 53,21% de la cuota en 2025, pero el nivel 4 es el segmento de mayor crecimiento con una CAGR del 11,62% durante 2026-2031.

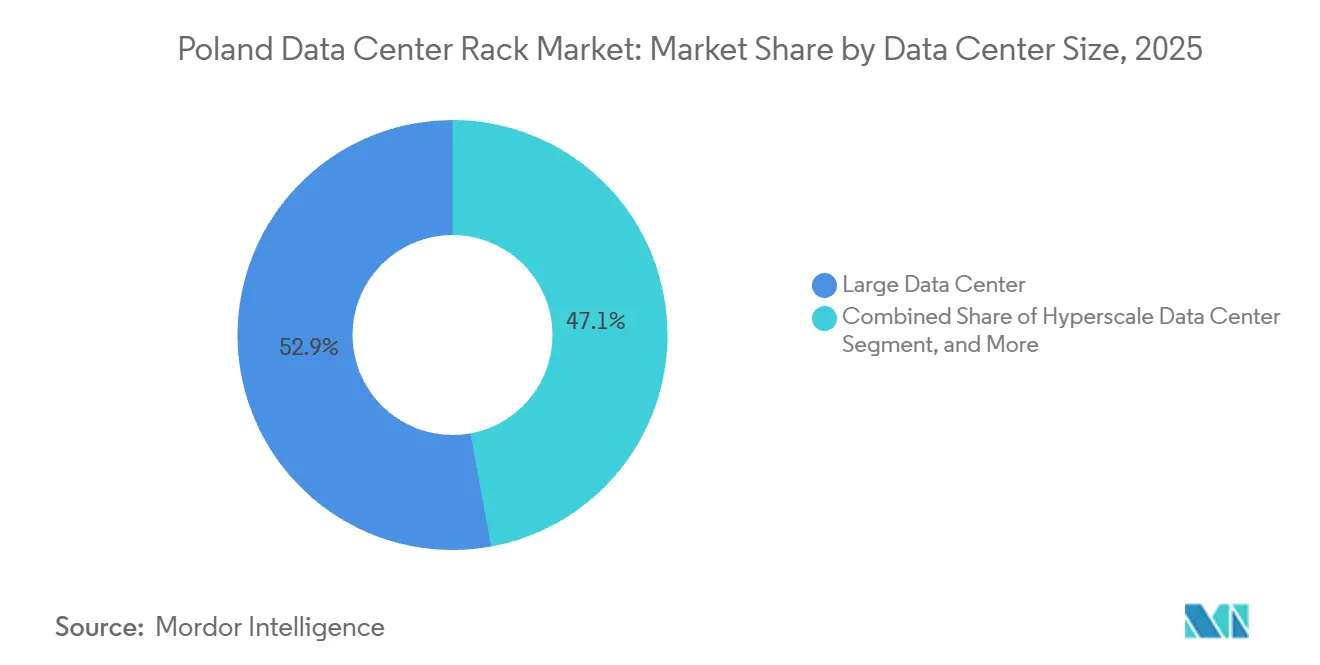

- Por tamaño de centro de datos, los centros de datos grandes representaron el 52,88% del tamaño del mercado de racks para centros de datos de Polonia en 2025, mientras que los campus de hiperescala lideran el crecimiento con una CAGR del 11,24%.

- Por tipo de centro de datos, los sitios de colocación representaron el 51,68% de la cuota en 2025, y los centros de datos de hiperescaladores/CSPs se expanden a una CAGR del 11,78% a lo largo del horizonte de previsión.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Racks para Centros de Datos de Polonia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de la UE hacia el Cumplimiento de la Nube Soberana | +2.8% | Polonia, UE en general con efecto secundario en Europa Central y Oriental | Mediano plazo (2-4 años) |

| Adopción Acelerada de Servicios en la Nube | +2.5% | Polonia, con Varsovia como centro principal | Corto plazo (≤ 2 años) |

| Localización de Cargas de Trabajo de Inteligencia Artificial en el Edge | +2.2% | Polonia, con Varsovia y Cracovia a la cabeza, expansión hacia Poznań | Mediano plazo (2-4 años) |

| Externalización Acelerada de TI Empresarial | +1.8% | Polonia, a nivel nacional con concentración en Varsovia, Cracovia y Breslavia | Corto plazo (≤ 2 años) |

| Explosión de Datos del IoT y Dispositivos Inteligentes | +1.2% | Polonia, por debajo de la media de la UE pero en aceleración en centros urbanos | Largo plazo (≥ 4 años) |

| Incentivos Fiscales Nacionales de Eficiencia Energética | +0.9% | Polonia, política nacional con implementación regional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impulso de la UE hacia el Cumplimiento de la Nube Soberana

El Reglamento General de Protección de Datos, la Directiva sobre Redes y Sistemas de Información 2 y la Ley de Resiliencia Operativa Digital exigen que las cargas de trabajo sensibles permanezcan dentro de las fronteras de la UE, orientando a las empresas hacia instalaciones de Nivel 3 y Nivel 4 dentro del país que garanticen la notificación de incidentes y ventanas de respuesta de 24 horas.[1]Comisión Europea, "Directiva NIS2," DIGITAL-STRATEGY.EC.EUROPA.EU El rigor en la aplicación es visible en los EUR 1.200 millones de sanciones por el Reglamento General de Protección de Datos registradas en 2025, un nivel que persuade a las empresas a migrar hacia operadores con marcos de cumplimiento certificados.[2]DLA Piper, "Encuesta sobre Multas del RGPD y Brechas de Datos 2025," DLAPIPER.COM La tendencia amplifica la demanda de entornos de rack tolerantes a fallos que admitan control de acceso granular, rutas de alimentación redundantes y monitoreo continuo. Los hiperescaladores aprovechan este foso regulatorio ubicando nuevas zonas de disponibilidad en Varsovia, lo que permite a los clientes satisfacer las cláusulas de residencia de datos sin construir infraestructuras propias. En consecuencia, el mercado de racks para centros de datos de Polonia experimenta una adopción sostenida de gabinetes cerrados equipados con cerraduras biométricas y sensores ambientales.

Adopción Acelerada de Servicios en la Nube

Microsoft, Google y Switch Datacenters destinaron conjuntamente más de USD 3.400 millones en infraestructura de nube polaca entre 2024 y 2026, catalizando ciclos inmediatos de instalación de racks en cuanto el espacio de obra queda disponible. La migración a la nube podría añadir un 4% al PIB de Polonia en 2030, impulsando el gasto de los proveedores de servicios en gabinetes de alta densidad, sistemas de distribución de energía y colectores de refrigeración líquida. Las cargas de trabajo sensibles a la latencia, incluidos los análisis en tiempo real y el comercio minorista inmersivo, ahora requieren tiempos de ida y vuelta inferiores a 20 milisegundos, lo que lleva a los operadores a instalar racks micro-modulares en nodos de agregación urbanos. Los campus de ciudades secundarias reciben demanda excedente una vez que la asignación de red eléctrica de Varsovia se agota, garantizando un flujo constante de pedidos para los fabricantes de racks durante el horizonte de corto plazo.

Localización de Cargas de Trabajo de Inteligencia Artificial en el Edge

Los clústeres de entrenamiento e inferencia basados en NVIDIA GB200 NVL72 consumen aproximadamente 120 kilovatios por rack, superando el límite de refrigeración por aire de 40-50 kilovatios y forzando la adopción de refrigeración líquida. El director ejecutivo de Vertiv confirma que mercados como India ya operan unidades de 600 kilovatios, una densidad que se espera que Polonia emule una vez que las normas de transparencia de la inteligencia artificial bajo la Ley de Inteligencia Artificial de la UE impulsen el entrenamiento de modelos dentro de las fronteras soberanas. El campus WAW-3 de Atman preinstala circuitos de refrigerante directo al chip para preparar las salas para dichas cargas de trabajo.[3]Atman, "Campus Atman WAW-3," ATMAN.PL La localización de la inteligencia artificial en el edge también impulsa la demanda de Rack Medio, ya que los micrositios en fábricas, torres de telefonía móvil y quioscos de ciudades inteligentes requieren recintos compactos y autónomos que toleren 30-50 kilovatios y puedan ser atendidos por dos técnicos.

Externalización Acelerada de TI Empresarial

La Directiva de la UE 2023/1791 obliga a los estados miembros a reducir el consumo final de energía en un 11,7% para 2030, lo que lleva a las empresas a externalizar sus salas de servidores propias en favor de salas de colocación que ya operan con niveles de PUE por debajo de 1,3. La Ley de Eficiencia Energética de Polonia endulza el cambio mediante créditos fiscales vinculados a ahorros verificados, vinculando directamente el gasto operativo con los hitos de sostenibilidad. Los ingresos por servicios de integración de Orange Polska aumentaron un 5% interanual en el tercer trimestre de 2025, a medida que los clientes adoptaron la colocación gestionada para contrarrestar la escasez de talento interno. La externalización se traduce así en pedidos recurrentes de racks que se alinean con las oleadas de migración, minimizando el riesgo de capacidad ociosa para los operadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos Crecientes de Brechas de Seguridad de Datos | -1.5% | Polonia, a nivel de la UE con aplicación del Reglamento General de Protección de Datos y la Directiva NIS2 | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra Cualificada | -1.3% | Polonia, a nivel nacional con escasez aguda en Varsovia, Cracovia y Breslavia | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Capacidad de la Red Eléctrica cerca de Varsovia | -0.8% | Polonia, concentrado en el área metropolitana de Varsovia | Mediano plazo (2-4 años) |

| Aumento de las Restricciones de Uso del Agua | -0.5% | Polonia, política nacional con aplicación regional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos Crecientes de Brechas de Seguridad de Datos

Las sanciones del Reglamento General de Protección de Datos alcanzaron EUR 1.200 millones en 2025, igualando a 2024 y elevando las sanciones acumuladas a EUR 7.100 millones. Las notificaciones diarias de brechas crecieron un 22% interanual, destacando el enfoque de los adversarios en los nodos híbridos y de edge donde los controles de seguridad son deficientes. Bajo la Directiva NIS2, los gestores de centros de datos asumen responsabilidad personal y se enfrentan a multas de hasta EUR 10 millones o el 2% de la facturación por incumplimiento. Los operadores más pequeños deben ahora financiar Centros de Operaciones de Seguridad de 24 horas y capas de confianza cero, reduciendo el capital disponible para ampliaciones de capacidad. Las primas de seguros para la cobertura de responsabilidad cibernética también se incrementan, haciendo que las decisiones de expansión de racks sean más cautelosas.

Escasez de Mano de Obra Cualificada

Solo el 44,3% de los polacos posee competencias digitales básicas, muy por debajo del objetivo del 80% de la UE para 2030. Un estudio prospectivo de la Comisión Europea cita brechas del 50% en ciberseguridad y del 49% en ciencia de datos en toda Polonia, lo que infla los salarios y alarga los plazos de los proyectos. Los hiperescaladores pueden importar especialistas o impartir cursos intensivos, pero las empresas de colocación de nivel medio se enfrentan a escasez de talento que dificulta las operaciones de 24 horas y el mantenimiento de los circuitos de refrigeración líquida. Los retrasos en la puesta en marcha de módulos de Nivel 4 con alta demanda de personal comprimen el reconocimiento de ingresos y ralentizan la adopción de racks en mercados laborales restringidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Rack: Auge del Rack Medio Impulsado por Despliegues en el Edge

Se prevé que las unidades de Rack Medio superen al mercado de racks para centros de datos de Polonia en general con una CAGR del 11,54% durante 2026-2031, acortando distancias con los sistemas de Rack Completo que dominaron el 71,32% de la cuota en 2025. Los operadores prefieren las huellas de Rack Medio para pods de torre de telefonía móvil, planta de fábrica y edge minorista donde el espacio en el suelo es limitado pero los presupuestos de energía ahora se extienden hacia los 50 kilovatios. JLL proyecta que la economía global del edge alcanzará USD 317.000 millones en 2026, una trayectoria que se refleja a nivel nacional a medida que proliferan los servicios sensibles a la latencia.

Los gabinetes de Rack Completo siguen siendo el ancla de las salas de hiperescala porque los marcos consolidados de 42U-48U simplifican el cableado estructurado y maximizan el rendimiento por metro cuadrado. La solución de refrigeración líquida Liebert DSE de Vertiv maneja densidades de 100 kilovatios y ya está especificada para los clústeres NVIDIA GB200 NVL72 que se envían a Varsovia en 2026. Los recintos de Rack de Cuarto siguen siendo un nicho, apoyando los despliegues de quioscos inteligentes y oficinas sucursales, pero el mercado de racks para centros de datos de Polonia continúa diversificándose a medida que se multiplican los casos de uso de la computación en el edge.

Por Tipo de Rack: Los Gabinetes Cerrados Dominan por Mandatos de Seguridad

Los Gabinetes Cerrados controlaron el 75,33% de la cuota en 2025 y se espera que se expandan a una CAGR del 11,46% hasta 2031. Este crecimiento está impulsado por las cláusulas de seguridad física de la Directiva NIS2 que exigen acceso controlado, detección ambiental y registro de incidentes. La plataforma EcoStruxure de Schneider Electric integra sondas de temperatura y humedad a nivel de gabinete, lo que permite el mantenimiento predictivo y las pistas de auditoría para minimizar el tiempo de inactividad no planificado.

Los racks de Marco Abierto persisten en laboratorios de pruebas y cobertizos de edge de bajo riesgo donde el flujo de aire libre tiene prioridad sobre la resistencia a la manipulación. Las cajas de micro-edge de montaje en pared satisfacen las necesidades de automatización minorista e industrial por debajo de 5 kilovatios y a menudo integran el SAI 93PM de Eaton para respaldo de corta duración. A medida que se acelera la externalización empresarial, los gabinetes cerrados se convierten en el estándar de facto para las salas de Nivel 3 y Nivel 4 orientadas a inquilinos del sector financiero y sanitario, reforzando su liderazgo dentro del mercado de racks para centros de datos de Polonia.

Por Tipo de Nivel: El Nivel 4 Gana Terreno por las Demandas de Tolerancia a Fallos de la Inteligencia Artificial

Se prevé que las instalaciones de Nivel 4 crezcan a una CAGR del 11,62% hasta 2031. Este crecimiento supera al mercado de racks para centros de datos de Polonia en general, ya que los clústeres de entrenamiento de inteligencia artificial exigen una disponibilidad del 99,995% y redundancia 2N. El Uptime Institute señala más de 2.800 certificaciones globales, con una proporción creciente de instalaciones polacas que buscan la certificación de Nivel 4 para ganar contratos de nube soberana.

El Nivel 3 dominó el mercado con el 53,21% de la cuota de mercado en 2025, equilibrando la economía N+1 frente a un tiempo de actividad del 99,982%, aunque la exposición a un único fallo los hace menos atractivos para las cargas de trabajo reguladas bajo la Ley de Resiliencia Operativa Digital. Las salas de Nivel 1 y Nivel 2 continúan sirviendo casos de uso de desarrollo y archivo donde las interrupciones breves son aceptables. El campus WAW-3 de Atman ilustra un modelo mixto, albergando salas de Nivel 3 y Nivel 4 para satisfacer los distintos apetitos de resiliencia de los clientes.

Por Tamaño de Centro de Datos: Las Instalaciones de Hiperescala Lideran la Trayectoria de Crecimiento

Los campus de hiperescala, definidos como aquellos que superan los 10 megavatios y los 10.000 servidores, están en camino de alcanzar una CAGR del 11,24% durante 2026-2031, superando a los Centros de Datos Grandes que representaron el 52,88% del tamaño del mercado de racks para centros de datos de Polonia en 2025. La expansión de Microsoft en Varsovia por PLN 2.800 millones (USD 704 millones) y la región de nube de Google por USD 2.000 millones destacan la búsqueda de los operadores de economías de escala en la adquisición de energía y el abastecimiento de energías renovables. El campus de Switch Datacenters en Varsovia por EUR 720 millones (USD 792 millones), diseñado para 90 megavatios, combina refrigeración líquida con paneles solares en el sitio para llevar el PUE hacia 1,2, demostrando cómo el diseño de hiperescala comprime los costos operativos. Las crecientes cargas de trabajo de inteligencia artificial que demandan 40-100 kilovatios por rack refuerzan aún más el modelo de hiperescala, permitiendo amortizar la gestión térmica centralizada y los sistemas de distribución de energía de alta densidad entre miles de gabinetes.

Los Centros de Datos Medianos y Pequeños proporcionan topología de recuperación ante desastres y sirven cargas de trabajo del sector público regional que requieren residencia nacional pero no densidad de hiperescala. El Campus de Inteligencia Artificial de Poznań apunta a 150 megavatios y aprovecha la energía eólica marina del Báltico para atraer clústeres de entrenamiento de modelos de lenguaje de gran escala, ilustrando la diversificación geográfica fuera de la red congestionada de Varsovia. Ciudades secundarias como Cracovia y Breslavia reciben ahora ofertas de conexión a la red que superan los 100 megavatios, lo que indica que el ecosistema está madurando más allá de la capital. Sus precios del suelo, a menudo un 30-40% más bajos que los niveles de Varsovia, añaden un margen de coste que atrae a los operadores que buscan topologías distribuidas y tolerantes a fallos.

Por Tipo de Centro de Datos: Los Hiperescaladores y los CSPs Capturan la Migración a la Nube

Los Centros de Datos de Hiperescaladores/CSPs registrarán una CAGR del 11,78%, la más rápida entre los tipos de centros de datos, a medida que las empresas retiran salas de servidores obsoletas para cumplir con los mandatos de energía y seguridad. Schneider Electric registró 1,5 gigavatios de pedidos de centros de datos de inteligencia artificial en 2025, en gran parte de CSPs que adoptan módulos prefabricados que reducen los tiempos de construcción en un 60%. Los operadores también están incorporando enclaves de computación confidencial y acuerdos de compra de energía sin carbono en estos campus, satisfaciendo tanto los requisitos regulatorios como los criterios ESG. La capacidad de añadir bloques de energía prefabricados permite a los proveedores de nube escalar la capacidad en ciclos de nueve meses que siguen las impredecibles curvas de demanda de la inteligencia artificial.

Las salas de colocación, que representaron el 51,68% de la cuota de mercado en 2025, siguen siendo fundamentales para las empresas medianas y los organismos públicos que necesitan jaulas dedicadas sin la sobrecarga total de la hiperescala. El crecimiento de los servicios gestionados de Orange Polska subraya la relevancia de la colocación para los clientes que carecen de competencias digitales internas. Las empresas de software nacionales colocan cada vez más sus entornos de pruebas en las mismas salas para minimizar las penalizaciones por gravedad de datos. A medida que Polonia se acerca a los 500 megavatios de capacidad instalada en 2030, los proveedores de colocación se diferencian mediante seguridad gestionada integrada e informes de cumplimiento que se corresponden directamente con los requisitos de evidencia de la Directiva NIS2. Los pods de edge continúan emergiendo a lo largo de los corredores de 5G, integrando gabinetes de Rack Medio para tareas de inferencia críticas en cuanto a latencia, ampliando la base general de clientes para los proveedores de racks en Polonia.

Análisis Geográfico

Varsovia alberga aproximadamente 30 instalaciones operativas y ancla el mercado de racks para centros de datos de Polonia, aunque el operador del sistema de transmisión PSE ya ha recibido solicitudes de interconexión de 500-1.000 megavatios que desafían las subestaciones existentes. Los promotores pivotan por tanto hacia Cracovia, Breslavia y Poznań, donde los precios del suelo son un 30-40% más bajos que en Varsovia y el margen de capacidad de la red eléctrica sigue disponible. La construcción de Cisco en Cracovia, programada para su entrega a mediados de 2026, posiciona el corredor sur como una alternativa viable para las cargas de trabajo transfronterizas que sirven a Eslovaquia y la República Checa.

Poznań aprovecha la proximidad a los clústeres industriales alemanes y los flujos de energía renovable procedentes de los parques eólicos marinos del Báltico, sustentando el campus de inteligencia artificial de 150 megavatios anunciado en 2025. El proyecto Warsaw-4 de EdgeConneX combina suites de hiperescala y edge, señalando el apetito de los operadores por huellas híbridas que distribuyen los nodos de inferencia más cerca de los consumidores mientras centralizan los trabajos de entrenamiento. La legislación de eficiencia energética de la UE orienta las nuevas construcciones hacia climas compatibles con la refrigeración gratuita, un factor que favorece los emplazamientos costeros y de gran altitud en el norte y el sur de Polonia.

Ciudades secundarias como Łódź, Gdańsk y Katowice atraen ahora suites de recuperación ante desastres a medida que las empresas buscan redundancia geográfica dentro de las fronteras nacionales. El sitio HOSTKEY Tier II+ LIM DC en Varsovia ilustra el enfoque modular donde los operadores despliegan incrementos de 2,5 megavatios para ajustarse a la demanda en lugar de arriesgar capacidad ociosa. El objetivo nacional de 1.200 megavatios en 2034 sigue siendo factible siempre que los refuerzos de la red eléctrica se alineen con la hoja de ruta de inversión continental de EUR 176.000 millones de la Asociación Europea de Centros de Datos.

Panorama Competitivo

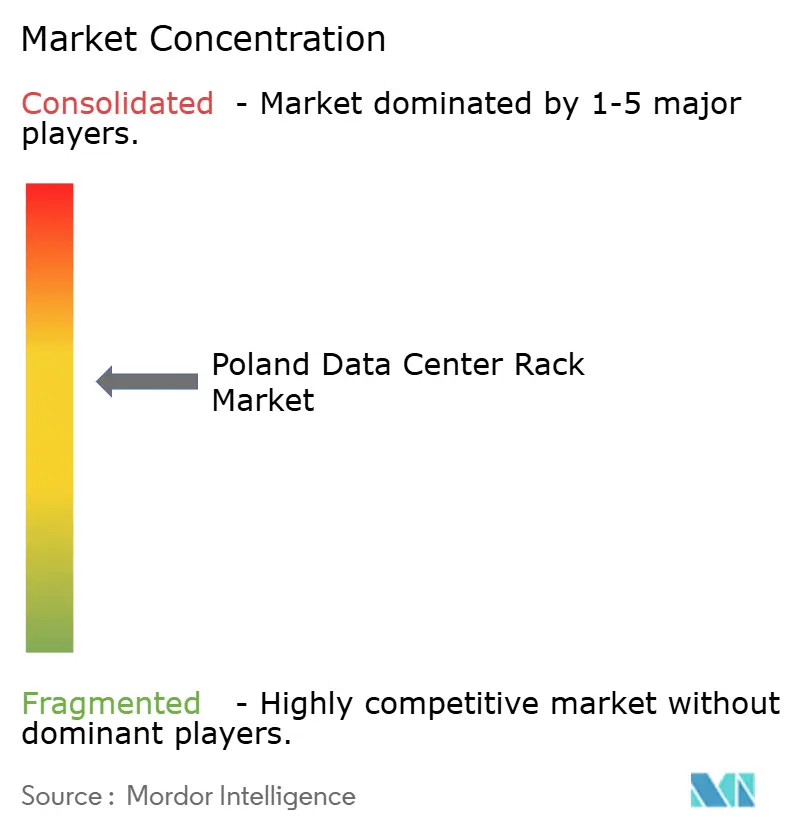

Los gigantes globales de la colocación Equinix, Data4, EdgeConneX y Vantage compiten con los operadores nacionales establecidos Atman, Beyond.pl, Netia y Orange Polska, creando un ámbito moderadamente fragmentado. Schneider Electric envió sistemas integrados de energía y refrigeración por un total de 1,5 gigavatios en 2025, aprovechando su suite de gemelo digital EcoStruxure para comprimir las ventanas de entrega de proyectos a menos de nueve meses. Los ingresos por gestión térmica de Vertiv aumentaron un 35% interanual hasta USD 2.900 millones ante la creciente demanda de circuitos de refrigeración líquida directa al chip que manejan racks por encima de los 100 kilovatios. Rittal y Eaton están ampliando la intensidad competitiva al introducir pods de micro-centros de datos prefabricados que pueden instalarse junto a la acera en ocho semanas, ofreciendo a los proveedores de servicios polacos más pequeños una vía rápida hacia los mercados de edge. Los fondos de capital privado, atraídos por los flujos de caja respaldados por acuerdos de compra de energía, han comenzado a explorar campus en ciudades secundarias, lo que indica que las rondas de consolidación podrían acelerarse en los próximos 12-24 meses.

El campus WAW-3 de Atman por PLN 1.350 millones ejemplifica el giro de los operadores nacionales hacia los módulos de Nivel 4 y la preparación para la refrigeración líquida, posicionando a la empresa para los inquilinos de entrenamiento de inteligencia artificial que impulsarán la demanda premium de racks. Mientras tanto, Switch Datacenters y el Campus de Inteligencia Artificial de Poznań apuntan a sortear las restricciones de la red eléctrica de Varsovia desplegando parcelas de hiperescala en corredores infrautilizados, desafiando las cuotas de mercado de los operadores establecidos. La reciente adquisición de terrenos de Data4 cerca de Łódź y el compromiso de Vantage con una instalación de 20 megavatios en Cracovia indican que los clústeres secundarios son ahora parte integral de los planes de despliegue nacional, en lugar de nodos de redundancia de emergencia. El creciente interés de los fabricantes de automóviles que buscan alojar la telemetría de vehículos autónomos dentro de Polonia amplía aún más la combinación de inquilinos e intensifica la competencia por los permisos a lo largo de las líneas de transmisión de alta capacidad.

Los proveedores de equipos Dell Technologies y HPE disfrutan de un crecimiento de dos dígitos en servidores optimizados para inteligencia artificial, canalizando chasis de alta densidad tanto en proyectos de hiperescala como de edge empresarial. Las aseguradoras ahora fijan las primas de responsabilidad cibernética en función del cumplimiento de la Directiva NIS2, incentivando a los operadores a actualizar los dispositivos de seguridad y los kits de monitoreo, lo que indirectamente aumenta la demanda de unidades de distribución de energía para racks inteligentes y matrices de sensores en todo el mercado de racks para centros de datos de Polonia. nVent y Panduit están capitalizando este cambio integrando troncos de fibra a prueba de manipulaciones y módulos de acceso biométrico en sus gabinetes más recientes, convirtiendo la infraestructura física en una capa de seguridad de primera línea. Los crecientes mandatos de economía circular también están llevando a los proveedores a diseñar racks con marcos de aluminio reutilizables sin herramientas, creando un flujo de valor residual que mejora el costo total de propiedad para los operadores centrados en los criterios de sostenibilidad.

Líderes de la Industria de Racks para Centros de Datos de Polonia

Atman Sp. z o.o.

Orange Polska S.A.

Equinix Inc.

Beyond.pl Sp. z o.o.

Netia S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Nokia y Telefónica España completaron una red de edge a nivel nacional que logra una latencia inferior a 10 milisegundos, mostrando una arquitectura de referencia para racks de centros de datos distribuidos.

- Enero de 2026: DLA Piper confirmó EUR 1.200 millones en multas del Reglamento General de Protección de Datos durante 2025, subrayando la presión regulatoria sobre los presupuestos de cumplimiento de los centros de datos.

- Diciembre de 2025: Vertiv registró un crecimiento de ingresos interanual del 18% en el cuarto trimestre de 2025, elevando las ventas de gestión térmica a USD 2.900 millones en el año.

- Noviembre de 2025: Dell Technologies reportó ingresos del Grupo de Soluciones de Infraestructura del tercer trimestre del ejercicio fiscal 2026 de USD 11.400 millones, un aumento del 34% impulsado por servidores de inteligencia artificial.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio considera el mercado de racks para centros de datos de Polonia como el valor anual de los recintos de acero o aluminio de nueva fabricación que albergan servidores, almacenamiento y equipos de red dentro de instalaciones empresariales, de colocación, de edge y de hiperescala construidas específicamente para este fin. Se contabilizan todos los factores de forma, desde el rack de cuarto hasta el rack completo, tanto los diseños de marco abierto como los de gabinete, expresados en USD a precios de salida de fábrica.

Exclusión del Alcance: Los armarios de telecomunicaciones utilizados en edificios de oficinas y los complementos de contención de adaptación fueron excluidos del alcance porque sus factores de compra y precios difieren notablemente.

Descripción General de la Segmentación

- Por Tamaño de Rack

- Rack de Cuarto (Más de 11U)

- Rack Medio (12-22U)

- Rack Completo (≥42U)

- Por Tipo de Rack

- Gabinete Cerrado

- Marco Abierto

- Gabinete de Montaje en Pared y Micro-Edge

- Por Tipo de Nivel

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por Tamaño de Centro de Datos

- Centro de Datos Pequeño

- Centro de Datos Mediano

- Centro de Datos Grande

- Centro de Datos de Hiperescala

- Por Tipo de Centro de Datos

- Centro de Datos de Colocación

- Centro de Datos de Hiperescaladores/CSPs

- Centro de Datos Empresarial y de Edge

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestro equipo realizó entrevistas con operadores de colocación, integradores de racks y especialistas en distribución de energía en Varsovia, Cracovia y Breslavia. A continuación, realizamos encuestas a directores de información que revelaron las alturas de rack preferidas, los puntos críticos en los plazos de entrega y los rangos de precios esperados. Estas conversaciones nos ayudaron a confirmar los hallazgos secundarios y a cubrir las brechas de datos.

Investigación Documental

Extrajimos indicadores macroeconómicos del Główny Urząd Statystyczny, Eurostat, los datos de energía de ENTSO-E y la Oficina de Comunicaciones Electrónicas para evaluar las tarifas eléctricas, el alcance de la fibra y la adopción de la nube. Las pistas sobre envíos provienen de los paneles de aduanas y del análisis de patentes de Questel, mientras que Dow Jones Factiva y la prensa especializada local rastrearon los anuncios de construcción de hiperescala. Los informes anuales de las empresas, las presentaciones para inversores y las notas de la Cámara Polaca de Tecnología de la Información completaron el panorama. Las fuentes mencionadas son ilustrativas únicamente, y muchos otros conjuntos de datos abiertos contribuyeron a la validación.

Dimensionamiento del Mercado y Previsión

Comenzamos con una reconstrucción descendente que multiplica la carga de TI instalada por los kilovatios promedio por rack y por los precios de venta combinados de los racks. Estos se contrastan luego con muestras de envíos de proveedores ascendentes y verificaciones de canales. Las variables clave que alimentan la regresión multivariante incluyen las canalizaciones de gasto de capital de hiperescala, las colas de conexión a la red eléctrica, la densidad promedio de rack, el gasto empresarial en la nube y los índices de costos del acero. El análisis de escenarios cubre las variaciones cambiarias y los choques en los precios de la energía, y cualquier dato de envío faltante se completa mediante extrapolación de órdenes de compra verificadas.

Validación de Datos y Ciclo de Actualización

Cada pasada del modelo se somete a revisión por pares; los indicadores de anomalías desencadenan un nuevo contacto con las fuentes, y los resultados se comparan con datos independientes de comercio y aduanas. Mordor actualiza el modelo anualmente y emite actualizaciones intermedias cuando grandes anuncios de campus o cambios regulatorios alteran los supuestos de demanda. Una revisión final de los analistas garantiza que los clientes obtengan la línea de base más actualizada.

Por Qué la Línea de Base del Mercado de Racks para Centros de Datos de Polonia de Mordor Merece Confianza

Las cifras publicadas a menudo divergen porque las empresas eligen diferentes combinaciones de racks, bases de precios y horizontes de previsión. Al anclar en métricas de carga de TI verificadas y actualizar los supuestos anualmente, Mordor Intelligence ofrece cifras que las partes interesadas pueden rastrear hasta sus impulsores claros.

Los principales factores de brecha incluyen: algunos editores incorporan los servicios de instalación en los totales de hardware, otros aplican los precios de Europa Occidental a Polonia, y algunos proyectan escenarios agresivos de hiperescala sin tener en cuenta las restricciones locales de la red eléctrica.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 88,91 millones (2025) | ||

| USD 380 millones (2024) | Consultora Regional A | Ingresos por servicios combinados y precios de venta promedio de Europa Occidental aplicados |

| USD 250 millones (2024) | Consultora Global B | La suposición constante de 15 kW por rack ignora la cuota de autoinstalación empresarial |

La comparación muestra que nuestras disciplinadas elecciones de alcance, la triangulación multicapa y la cadencia de actualización oportuna ofrecen a los responsables de la toma de decisiones una línea de base equilibrada y transparente en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es la previsión de ingresos para los racks instalados en los centros de datos polacos en 2031?

Se espera que el tamaño del mercado de racks para centros de datos de Polonia alcance USD 163,41 millones en 2031.

¿Qué configuración de rack se expande más rápidamente hasta 2031?

Se proyecta que las unidades de Rack Medio crezcan a una CAGR del 11,54%, superando a otros tamaños.

¿Por qué se prefieren los gabinetes cerrados frente a los racks de marco abierto en Polonia?

Los requisitos de seguridad de la Directiva NIS2 y la demanda empresarial de recintos con cerradura y control climático impulsan la preferencia por los gabinetes cerrados.

¿Cómo influirán las instalaciones de Nivel 4 en la demanda futura de racks?

Las cargas de trabajo de inteligencia artificial y financieras que requieren un tiempo de actividad del 99,995% impulsan las construcciones de Nivel 4, aumentando la demanda de racks de alta densidad y totalmente redundantes.

¿Qué ciudades fuera de Varsovia están emergiendo para nueva capacidad de centros de datos?

Cracovia, Breslavia y Poznań están atrayendo proyectos debido a la capacidad disponible de la red eléctrica y los menores costos del suelo.

¿Cuál es el principal desafío que ralentiza los despliegues de racks en Varsovia?

Los cuellos de botella en la capacidad de la red eléctrica, con solicitudes de interconexión que superan los límites actuales de las subestaciones, están restringiendo las nuevas construcciones en la capital.

Última actualización de la página el: