Tamaño y Participación del Mercado de Servicios de Oleoductos y Gasoductos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

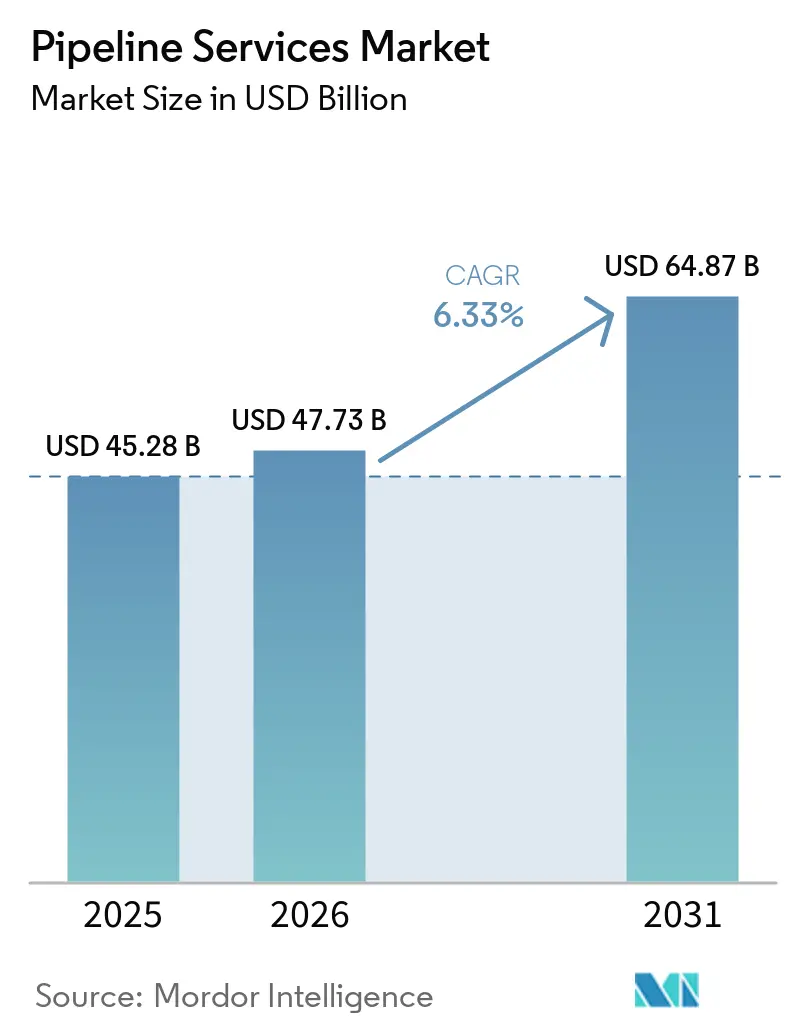

| Tamaño del Mercado (2026) | 47.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 64.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Oleoductos y Gasoductos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Servicios de Oleoductos y Gasoductos se expanda desde USD 45,28 mil millones en 2025 y USD 47,73 mil millones en 2026 hasta USD 64,87 mil millones en 2031, registrando una CAGR del 6,33% entre 2026 y 2031. El sólido gasto en programas de extensión de vida útil para líneas de petróleo y gas envejecidas, junto con una oleada de proyectos de tuberías de hidrógeno y dióxido de carbono, está impulsando una demanda sostenida de paquetes de precomisionamiento, inspección y mantenimiento. Los operadores están pasando de reparaciones reactivas hacia programas de integridad ricos en datos que despliegan sensores en línea, análisis en la nube y robótica para identificar puntos problemáticos antes de que ocurran fugas. Las empresas municipales de agua también están escalando inversiones para reemplazar tuberías de hierro fundido instaladas hace un siglo, mientras que los complejos petroquímicos están instalando tuberías de aleaciones resistentes a la corrosión para manejar medios agresivos. La intensidad competitiva está aumentando a medida que los proveedores de servicios de campo petrolero de servicio completo aprovechan los gemelos digitales para asegurar contratos de integridad plurianuales, y las empresas de inspección especializadas se diferencian con herramientas de fuga de flujo magnético mejoradas con inteligencia artificial capaces de detección submilimétrica [1]ROSEN Group, "Lanzamiento de RoCorr MFL-A Ultra," rosen-group.com. Al mismo tiempo, los precios volátiles del crudo y la escasez crónica de inspectores certificados están presionando los presupuestos, lo que impulsa la exploración de contratos de servicio basados en resultados que comparten el riesgo entre operadores y proveedores [2]Vibha Rani, "Aramco Adjudica Contrato del Sistema de Gas por USD 8,8 mil millones," Reuters, reuters.com.

Conclusiones Clave del Informe

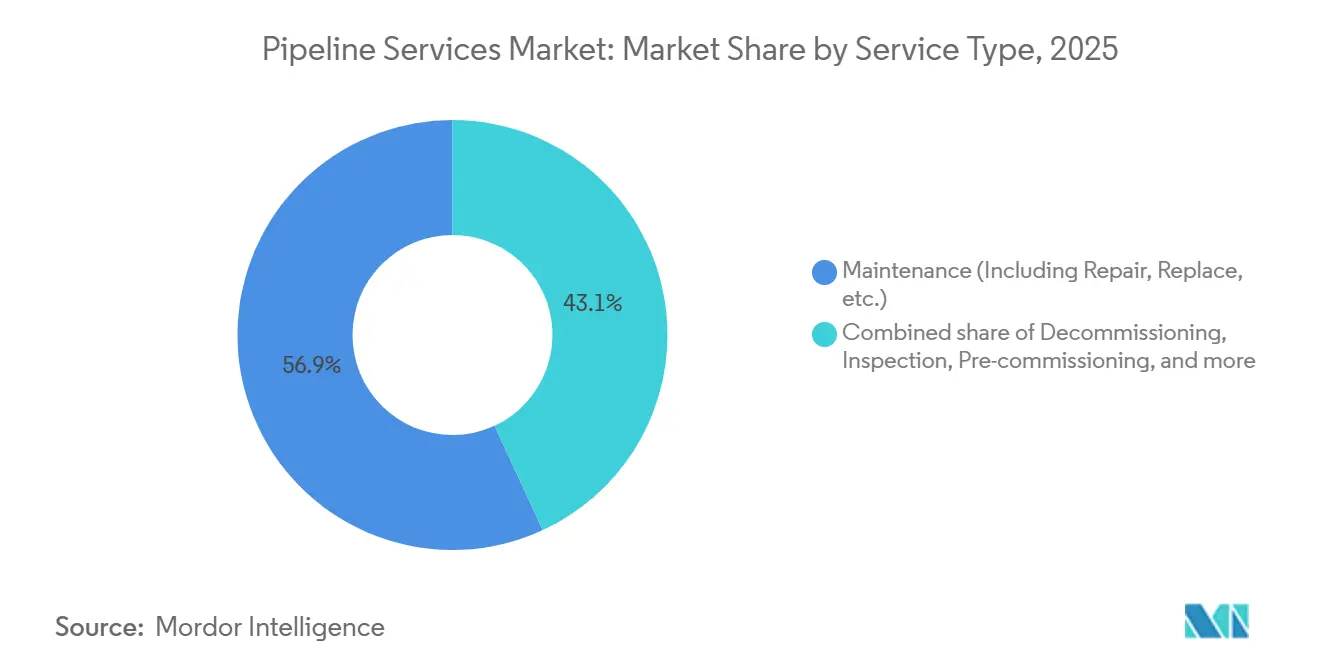

- Por tipo de servicio, los servicios de mantenimiento representaron el 56,90% de la participación del mercado de procesamiento y servicios de oleoductos y gasoductos en 2025, mientras que se proyecta que los servicios de precomisionamiento registren el crecimiento más rápido hasta 2031.

- Por tipo de oleoducto o gasoducto, las tuberías de petróleo representaron el 40,10% del tamaño del mercado de procesamiento y servicios de oleoductos y gasoductos en 2025, mientras que se prevé que las tuberías de agua e industriales se expandan a una CAGR del 7,90% hasta 2031.

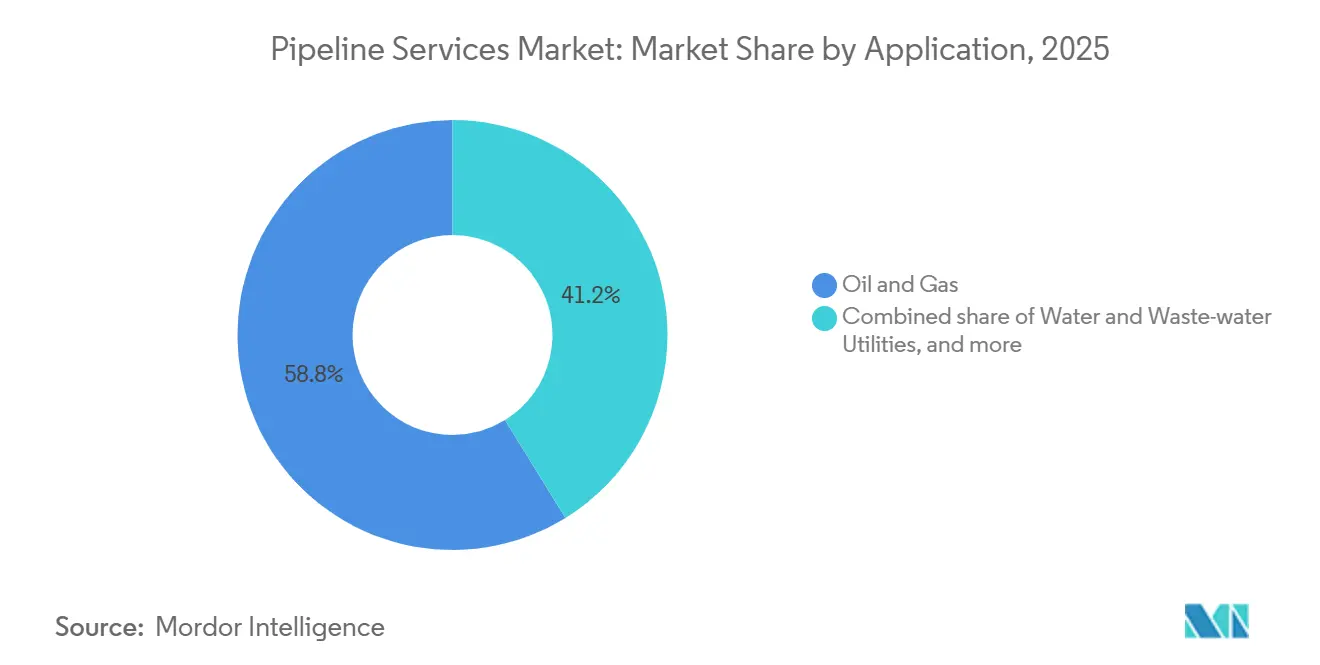

- Por aplicación, el petróleo y el gas representaron el 58,80% de los ingresos del mercado de procesamiento y servicios de oleoductos y gasoductos en 2025, mientras que se espera que las empresas de servicios de agua y aguas residuales crezcan a la CAGR más alta del 8,50% hasta 2031.

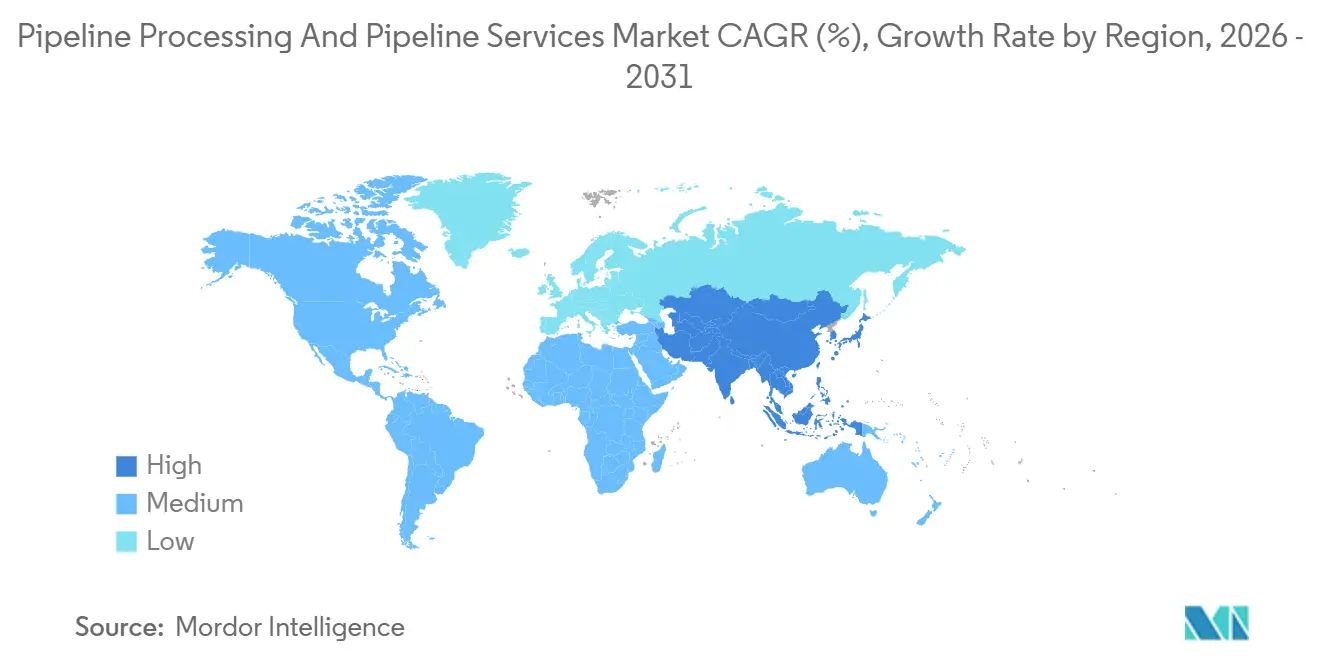

- Por geografía, América del Norte dominó con el 36,30% de la participación del mercado global de procesamiento y servicios de oleoductos y gasoductos en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR más rápida del 7,80% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Oleoductos y Gasoductos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda global de petróleo y gas; expansión de la red de tuberías | + 1.8% | Global, con concentración en Oriente Medio, Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Aumento del CAPEX transfronterizo en tuberías y contratos de ingeniería, adquisición y construcción | + 1.3% | Oriente Medio y África como núcleo, con expansión hacia Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Activos de tuberías envejecidos que requieren servicios de extensión de vida útil | + 1.5% | América del Norte y Europa como núcleo, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Impulso a la eficiencia operativa: inspección en línea, análisis de limpieza de tuberías | + 1.2% | Global, adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Surgimiento de tuberías de hidrógeno y CO₂ que requieren limpieza y comisionamiento novedosos | + 0.9% | Europa y Oriente Medio como núcleo, con expansión hacia Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Demanda Global de Petróleo y Gas Impulsa la Expansión de la Red de Tuberías

Megaproyectos como el Sistema Maestro de Gas Fase 3 de Saudi Aramco por USD 8,8 mil millones y la adición Permian de Energy Transfer por USD 2,1 mil millones están añadiendo miles de kilómetros de líneas de recolección y transmisión, asegurando contratos de servicio de varias décadas para pruebas hidrostáticas e inspección inteligente de tuberías [3]Vibha Rani, "Aramco Adjudica Contrato del Sistema de Gas por USD 8,8 mil millones," Reuters, reuters.com. En el Sudeste Asiático, el marco Trans-ASEAN tiene como objetivo 4.500 kilómetros de tuberías interconectadas para 2030, lo que requerirá especialistas en precomisionamiento capaces de lograr tasas de falsas alarmas inferiores al 1% durante las verificaciones de fugas [4]Redacción, "Naciones de la ASEAN Firman Acuerdo de Corredor de Gas," Financial Times, ft.com. El planeado Gasoducto Nigeria-Marruecos de África Occidental se extiende 5.660 kilómetros a través de 13 países, lo que subraya el alcance global de la actividad de nuevas construcciones. Cada uno de estos corredores exige una selección de materiales a medida, diseño basado en deformaciones y monitoreo continuo de integridad para navegar por desiertos, climas tropicales y cruces costeros. Los proveedores capaces de agrupar ingeniería, despliegue de sensores y soporte regulatorio están mejor posicionados para capitalizar la emergente ola de capacidad.

Activos de Tuberías Envejecidos que Requieren Servicios de Extensión de Vida Útil

Aproximadamente el 65% de las líneas de transmisión de gas natural de los Estados Unidos fueron instaladas antes de 1970, un perfil que se refleja en la red del Mar del Norte de Europa, donde la edad promedio de los activos supera los 40 años. Los datos de inspección en línea revelan grietas por corrosión bajo tensión y defectos en las soldaduras de costura que, si no se abordan, pueden provocar rupturas. El reemplazo del Mainline de Enbridge por USD 5,3 mil millones y el programa de integridad costa afuera de India por USD 1,2 mil millones ilustran el capital en juego. Los recubrimientos compuestos, la detección acústica por fibra óptica y el análisis predictivo están extendiendo la vida útil de los activos entre 15 y 20 años, aplazando miles de millones en gastos de reemplazo. La presión regulatoria está aumentando: la PHMSA ahora exige inspecciones en áreas de alta consecuencia cada 5 años, acelerando la adopción del mantenimiento basado en datos. Las primas de seguros vinculadas a métricas de historial de pérdidas refuerzan aún más los ciclos de inspección proactiva.

Impulso a la Eficiencia Operativa Mediante Inspección en Línea y Análisis de Limpieza de Tuberías

Nuevas herramientas como el RoCorr MFL-A Ultra de ROSEN detectan pérdidas de pared de 0,3 milímetros a 3 metros por segundo, reduciendo a la mitad los tiempos de ejecución en comparación con las flotas heredadas. El SmartPlug de T.D. Williamson aísla tuberías en servicio sin despresurización, reduciendo el tiempo de inactividad de 72 a 18 horas y ahorrando USD 4,2 millones por evento. Los paneles de control en la nube agregan datos de limpieza de tuberías, protección catódica y detección de fugas para que los operadores puedan identificar primero las juntas de mayor riesgo, reduciendo el tiempo medio de reparación en un 35%. Están surgiendo contratos de servicio basados en resultados, en los que los proveedores garantizan la precisión de la inspección o comparten las penalizaciones. Los ahorros del 12-18% en los presupuestos operativos se están canalizando hacia la robótica capaz de navegar por ramales no inspeccionables.

Surgimiento de Tuberías de Hidrógeno y CO₂ que Requieren Limpieza y Comisionamiento Novedosos

Proyectos como HyNet North West del Reino Unido y la actualización de preparación para hidrógeno de OGE en Alemania requieren purga de nitrógeno, secado al vacío y pruebas de fugas con helio para evitar la fragilización y la contaminación por oxígeno. La línea de CO₂ Habshan-Fujairah de ADNOC emplea acero inoxidable dúplex y controles ultrasónicos trimestrales para rastrear el agrietamiento por tensión. Los proveedores de servicios con experiencia en compatibilidad de materiales no metálicos, fatiga por ciclos de presión y monitoreo según ISO 14064 disfrutan de ventajas de primer movimiento. A medida que proliferan los corredores de hidrógeno, se están expandiendo los grupos de alquiler de equipos para unidades de secado, plataformas de pruebas de fugas y cerdos resistentes a la corrosión. Los operadores prefieren a los proveedores que pueden certificar líneas según API 1171 e ISO 16708 en una sola movilización, comprimiendo los cronogramas de comisionamiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de servicio e impacto en el tiempo de inactividad | -0.7% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Estricta carga de cumplimiento de HSE y normativa ambiental | -0.5% | América del Norte y Europa como núcleo, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Precios volátiles del crudo y el gas que aplazan los presupuestos de operación y mantenimiento | -0.6% | Global, más severo en América del Norte y América del Sur | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada para limpieza avanzada de tuberías y robótica | -0.4% | América del Norte y Europa como casos agudos, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Servicio e Impacto en el Tiempo de Inactividad

Las inspecciones en línea de gran diámetro promedian entre USD 18.000 y 25.000 por milla, con la movilización y el análisis de datos añadiendo entre un 30% y un 40%, una carga para las empresas intermedias que carecen de economías de escala. Una interrupción de 72 horas en una línea de crudo de 500.000 barriles por día equivale a USD 36 millones en rendimiento perdido a USD 72 por barril, lo que incentiva a los operadores a aplazar las ejecuciones no críticas durante los períodos de alto margen. Los inspectores certificados según API 1169 exigen salarios de entre USD 120.000 y 160.000, y las tasas de vacantes superan el 18%, lo que infla las tarifas de los contratistas. Los precios volátiles del petróleo aplazaron USD 12 mil millones en desembolsos de capital intermedios en América del Norte en 2024, reduciendo los presupuestos para proyectos de optimización. Los acuerdos basados en resultados, en los que los proveedores absorben parte del riesgo de rendimiento, están ganando terreno, pero aún no se han escalado entre los operadores más pequeños.

Estricta Carga de Cumplimiento de HSE y Normativa Ambiental

La norma de diciembre de 2024 de la PHMSA exige encuestas de fugas de metano cada seis meses e inspecciones en línea quinquenales en áreas de alta consecuencia, añadiendo entre USD 8.000 y 12.000 por milla a los costos operativos anuales. La Directiva de Emisiones Industriales revisada de Europa limita las emisiones fugitivas al 0,05% del caudal, lo que obliga a instalar sistemas de monitoreo continuo y auditorías trimestrales de terceros. Las inminentes Regulaciones de Combustible Limpio de Canadá penalizarán a las tuberías que superen los 12 g de CO₂e por megajulio transportado, acelerando el cambio hacia compresores de accionamiento eléctrico y contratos de energía renovable. Los permisos para líneas transfronterizas pueden implicar expedientes de 40.000 páginas y retrasos de 18 a 24 meses, lo que infla el gasto previo a la construcción hasta en USD 30 millones. Los operadores ahora integran especialistas en HSE dentro de los equipos de proyecto y despliegan registros de auditoría en cadena de bloques para agilizar el papeleo, pero el cumplimiento sigue siendo un lastre para los márgenes a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Dominio del Mantenimiento Refleja una Base de Activos Envejecidos

El segmento de mantenimiento representó el 56,9% del mercado de procesamiento y servicios de oleoductos y gasoductos en 2025, ya que los operadores priorizaron la extensión de la vida útil sobre las nuevas construcciones. Los recubrimientos compuestos, el aislamiento por conexión en caliente y el análisis en la nube comprimen los ciclos de reparación al tiempo que evitan costosas paradas. Los algoritmos predictivos que combinan datos de limpieza de tuberías con mapas de corrosión del suelo permiten a los operadores retrasar las excavaciones no críticas hasta que se alcancen los umbrales de riesgo. El precomisionamiento, centrado en la purga de nitrógeno y el secado al vacío, está ganando participación a medida que proliferan las líneas de hidrógeno y CO₂, aunque desde una base más pequeña. Los servicios de gestión de integridad se benefician de las normas de la PHMSA que exigen intervalos de inspección de cinco años en áreas de alta consecuencia.

Los servicios de inspección continúan evolucionando, con la detección submilimétrica que reduce las tasas de falsos positivos y permite el aplazamiento seguro de la remediación. El descomisionamiento está emergiendo en el Mar del Norte, donde las líneas de 40 años se retiran mediante corte robótico y remoción de escombros submarinos. Los proveedores capaces de integrar robótica, sensores mejorados con inteligencia artificial y visualización en la nube reducen el tiempo medio de reparación en un 35% y son recompensados con acuerdos de servicio maestro plurianuales. Como resultado, se prevé que el tamaño del mercado de procesamiento y servicios de oleoductos y gasoductos vinculado al mantenimiento aumente en consonancia con los presupuestos globales de renovación.

Por Tipo de Tubería: La Infraestructura de Agua Supera a los Hidrocarburos Tradicionales

Las tuberías de petróleo mantuvieron una participación de ingresos del 40,1% en 2025, aunque las tuberías de agua e industriales se están expandiendo a una CAGR del 7,9% a medida que las emisiones de bonos municipales superan los USD 18 mil millones para la detección de fugas y el reemplazo de líneas. Los corredores de gas natural en China e India sustentan un crecimiento sostenido de los servicios de inspección y compresión. Las líneas de productos refinados integran el seguimiento por lotes y agentes reductores de arrastre que reducen las pérdidas de energía y contaminación. La Asociación Americana de Obras Hidráulicas estima que se requerirán USD 1 billón hasta 2035 para renovar las redes de tuberías municipales de los Estados Unidos, lo que garantiza un tamaño duradero del mercado de procesamiento y servicios de oleoductos y gasoductos para los proveedores de rehabilitación sin zanjas y detección acústica de fugas.

Los complejos petroquímicos a lo largo de la Costa del Golfo de los Estados Unidos y en Oriente Medio instalan aleaciones resistentes a la corrosión para manejar materias primas agresivas, lo que exige inspecciones ultrasónicas trimestrales y modelado avanzado de corrosión. El giro hacia la resiliencia hídrica y la diversificación industrial señala un reequilibrio alejándose de los corredores heredados de petróleo crudo. Los proveedores que ofrecen flotas de inspección de múltiples materiales y análisis específicos para el agua están en posición de capturar participaciones desproporcionadas a medida que los municipios priorizan la gestión ambiental.

Por Aplicación: Las Empresas de Agua Aumentan en Medio de la Renovación de Infraestructura

El petróleo y el gas siguieron siendo la aplicación dominante con el 58,8% en 2025, impulsados por la fase de expansión de gas de Saudi Aramco por USD 8,8 mil millones y la nueva capacidad de evacuación del Permian. Sin embargo, las empresas de agua y aguas residuales registraron una CAGR del 8,5%, la más rápida del período de estudio, impulsada por estrictos mandatos de reemplazo de líneas de servicio de plomo bajo la Regla de Plomo y Cobre revisada de la EPA. Los municipios despliegan medidores inteligentes y zonas de gestión de presión para reducir el agua no contabilizada entre un 20% y un 30%, amplificando la demanda de talento en encuestas de fugas y análisis.

Los operadores químicos y petroquímicos invierten en líneas de aleación y monitoreo de corrosión en tiempo real para manejar óxido de etileno, ácido sulfúrico y medios agresivos similares. Los lodos mineros y las redes de calefacción urbana añaden oportunidades de nicho para la detección de vibraciones y la optimización del flujo mediante gemelos digitales. La transferencia de tecnología entre aplicaciones, como los analizadores de humedad construidos originalmente para plantas de gas natural licuado ahora utilizados en tuberías de agua, amplía el mercado de procesamiento y servicios de oleoductos y gasoductos direccionable.

Análisis Geográfico

América del Norte contribuyó con el 36,3% de los ingresos globales en 2025, respaldada por la expansión Trans Mountain de USD 30,9 mil millones y el reemplazo del Mainline de Enbridge. La región opera 2,7 millones de millas de tuberías, el 65% de las cuales fueron tendidas antes de 1970, lo que sitúa la mitigación de la corrosión en el centro de los planes de gasto. Las nuevas normas de la PHMSA exigen encuestas de metano cada seis meses en áreas de alta consecuencia, acelerando la adopción de drones de imagen óptica de gas y detección por fibra óptica. Los proveedores integrados aprovechan los gemelos digitales para ganar acuerdos de integridad plurianuales, mientras que las empresas especializadas capturan alcances de descomisionamiento para líneas costa afuera redundantes.

Asia-Pacífico registra el crecimiento más rápido al 7,8% hasta 2031, ya que China añade 15.000 kilómetros de líneas troncales e India completa el tramo Mehsana-Bhatinda de 450 kilómetros. El corredor de gas Trans-ASEAN y la renovación del agua urbana de Indonesia impulsan la demanda de detección de fugas y rehabilitación sin zanjas. Los operadores costa afuera en Australia experimentan con vehículos de inspección autónomos para conexiones en aguas profundas, reduciendo el tiempo de ciclo en un 40%. Los reguladores regionales endurecen las normas de emisiones fugitivas, impulsando a los operadores hacia plataformas de monitoreo continuo.

Europa equilibra los activos de hidrocarburos envejecidos con proyectos de transición energética. Los recubrimientos compuestos y la protección electroquímica extienden las tuberías del Mar del Norte hasta 20 años, mientras que los corredores de hidrógeno HyNet North West y MosaHYc requieren verificaciones novedosas de limpieza y compatibilidad de materiales. La modernización de OGE en Alemania demuestra cómo la inversión específica puede hacer que las líneas heredadas estén listas para el hidrógeno en dos años. Mientras tanto, el enlace de gas de 5.660 kilómetros de Nigeria a Marruecos subraya el apetito de Oriente Medio y África por los megaproyectos que exigen sólidos programas de integridad. América del Sur sigue siendo más pequeña, aunque los desarrollos en aguas ultraprofundas de Brasil y el esquisto de Vaca Muerta en Argentina impulsan la integridad submarina y las instalaciones de sistemas de recolección.

Panorama Competitivo

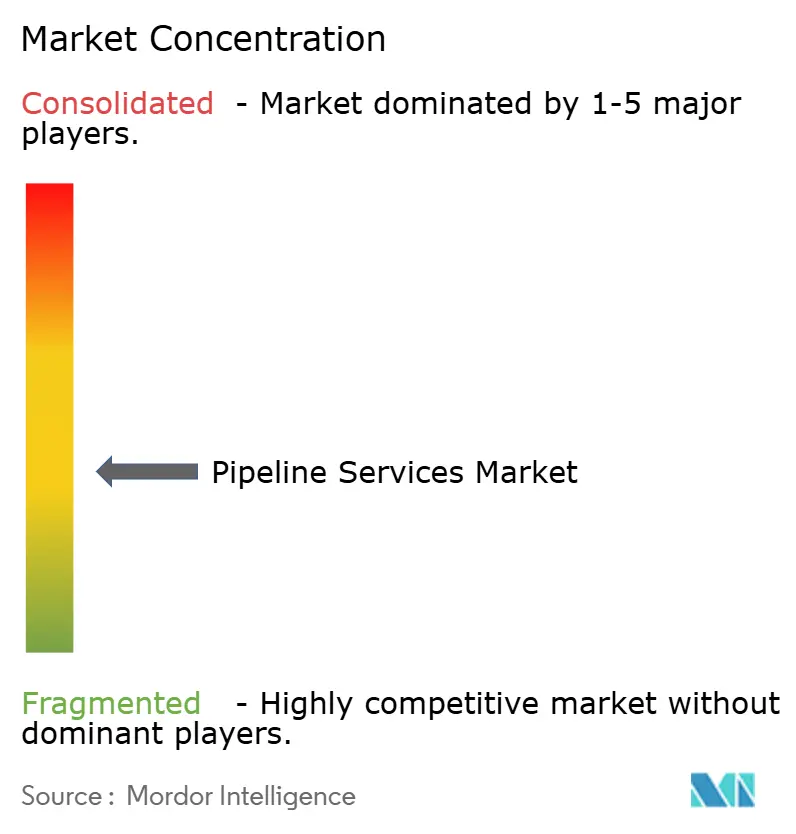

El mercado de servicios de oleoductos y gasoductos está semifragmentado. Baker Hughes, Halliburton y Schlumberger desempeñan un papel importante en el mercado a través de amplias carteras de servicios, plataformas de gemelos digitales y acuerdos a nivel empresarial. Las empresas especializadas como ROSEN Group y T.D. Williamson ostentan entre el 15% y el 20% al centrarse en la inspección en línea de alta resolución y el aislamiento por conexión en caliente. Los grandes proveedores integrados agrupan la inspección con el análisis en la nube para fidelizar a los clientes, mientras que los actores de nicho explotan los espacios en blanco en el descomisionamiento y el precomisionamiento de hidrógeno, donde los riesgos de fragilización requieren protocolos nuevos.

La adopción de tecnología impulsa las ventajas competitivas. La patente de transductor electromagnético-acústico híbrido de ROSEN permite el mapeo de corrosión y el dimensionamiento de grietas en una sola pasada de limpieza de tuberías, reduciendo a la mitad los costos de inspección. La adquisición de Eddyfi por parte de Schlumberger en 2025 aumenta las capacidades de corriente de Foucault pulsada para encuestas de corrosión bajo aislamiento. Los organismos de certificación SGS e Intertek amplían las auditorías según API 1163 e ISO 16708, proporcionando una barrera de cumplimiento que las empresas más pequeñas tienen dificultades para superar.

Las empresas emergentes de robótica despliegan rastreadores autónomos capaces de navegar por ramales no inspeccionables mediante navegación por visión artificial. Los proveedores de software integran informes en línea, lecturas de protección catódica y alertas de fugas en paneles de control en la nube, reduciendo el tiempo medio de reparación en porcentajes de dos dígitos. Los operadores favorecen cada vez más las ofertas integrales que combinan hardware de inspección, análisis y certificación regulatoria en un solo contrato, empujando a los proveedores de un solo servicio hacia asociaciones o consolidación.

Líderes de la Industria de Servicios de Oleoductos y Gasoductos

Baker Hughes Co

Schlumberger Limited (SLB)

Halliburton Company

ROSEN Group

T.D. Williamson Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Applus+ en Singapur ha asegurado un contrato para prestar servicios de inspección en línea para seis nuevas tuberías costa afuera de 8 pulgadas utilizando su herramienta ultrasónica de natación libre DTI Trekscan. Esta herramienta está diseñada específicamente para tuberías costa afuera complejas y no inspeccionables con curvas cerradas y sin instalaciones de lanzador o receptor.

- Junio de 2025: El artículo titulado "Técnicas de Aprendizaje Automático en la Detección de Defectos y Caracterización de Materiales Basadas en Ultrasonidos: Una Revisión Exhaustiva" examina la aplicación del aprendizaje automático en la mejora de la evaluación no destructiva ultrasónica y el monitoreo de la salud estructural.

- Marzo de 2025: El artículo titulado "Técnicas de Aprendizaje Automático en la Detección de Defectos y Caracterización de Materiales Basadas en Ultrasonidos: Una Revisión Exhaustiva" examina la aplicación del aprendizaje automático en la mejora de la evaluación no destructiva ultrasónica y el monitoreo de la salud estructural.

Alcance del Informe del Mercado Global de Servicios de Oleoductos y Gasoductos

El Mercado de Servicios de Oleoductos y Gasoductos abarca empresas, tecnologías y servicios dedicados al transporte, tratamiento, monitoreo, mantenimiento y optimización de fluidos, incluidos petróleo crudo, gas natural, productos derivados del petróleo refinado, agua y productos químicos, a través de redes de tuberías.

El mercado global de servicios de oleoductos y gasoductos está segmentado por tipo de servicio, tipo de tubería, aplicación y geografía. Por tipo de servicio, el mercado está segmentado en precomisionamiento, gestión e inspección de integridad, inspección, mantenimiento y descomisionamiento. Por tipo de tubería, el mercado está segregado en petróleo, gas natural, productos refinados, agua e industrial. Por aplicación, el mercado está dividido en petróleo y gas, productos químicos y petroquímicos, empresas de agua y aguas residuales, y otros. El dimensionamiento y los pronósticos del mercado para cada segmento se basan en los ingresos generados (en USD).

| Precomisionamiento |

| Gestión e Inspección de Integridad |

| Inspección (Limpieza de Tuberías, Lavado y Limpieza Química, Pruebas Hidrostáticas, Secado y Otros) |

| Mantenimiento (Incluye Reparación, Reemplazo, etc.) |

| Descomisionamiento |

| Tuberías de Petróleo |

| Tuberías de Gas Natural |

| Tuberías de Productos Refinados |

| Tuberías de Agua e Industriales |

| Petróleo y Gas |

| Productos Químicos y Petroquímicos |

| Empresas de Agua y Aguas Residuales |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Nigeria | |

| Argelia | |

| Resto de Oriente Medio y África |

| Por Tipo de Servicio | Precomisionamiento | |

| Gestión e Inspección de Integridad | ||

| Inspección (Limpieza de Tuberías, Lavado y Limpieza Química, Pruebas Hidrostáticas, Secado y Otros) | ||

| Mantenimiento (Incluye Reparación, Reemplazo, etc.) | ||

| Descomisionamiento | ||

| Por Tipo de Tubería | Tuberías de Petróleo | |

| Tuberías de Gas Natural | ||

| Tuberías de Productos Refinados | ||

| Tuberías de Agua e Industriales | ||

| Por Aplicación | Petróleo y Gas | |

| Productos Químicos y Petroquímicos | ||

| Empresas de Agua y Aguas Residuales | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Nigeria | ||

| Argelia | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de procesamiento y servicios de oleoductos y gasoductos para 2031?

Se prevé que el tamaño del mercado de procesamiento y servicios de oleoductos y gasoductos alcance los USD 64,87 mil millones para 2031, basándose en una CAGR del 6,33% para el período 2026-2031.

¿Qué segmento de servicio lidera actualmente el gasto?

Los servicios de mantenimiento dominan con una participación del 56,9% en 2025, lo que refleja el impulso por extender la vida útil de las tuberías envejecidas.

¿Por qué las empresas de agua están invirtiendo fuertemente en servicios de oleoductos y gasoductos?

Las normas revisadas de la EPA y el aumento de la financiación mediante bonos municipales han acelerado la detección de fugas y el reemplazo de líneas de servicio de plomo, elevando el gasto de las empresas de agua a una CAGR del 8,5%.

¿Qué región se está expandiendo más rápidamente?

Se proyecta que Asia-Pacífico crezca al 7,8% hasta 2031, ya que China e India añaden una amplia capacidad de gasoductos de gas y líneas de agua municipales.

¿Cómo están influyendo las tuberías de hidrógeno emergentes en la demanda de servicios?

Los proyectos de hidrógeno requieren verificaciones novedosas de limpieza, secado y compatibilidad de materiales, fomentando una nueva demanda de especialistas en precomisionamiento y tecnologías de inspección.

Última actualización de la página el: