Tamaño y Participación del Mercado de Sistemas de Tuberías Virtuales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.71% CAGR |

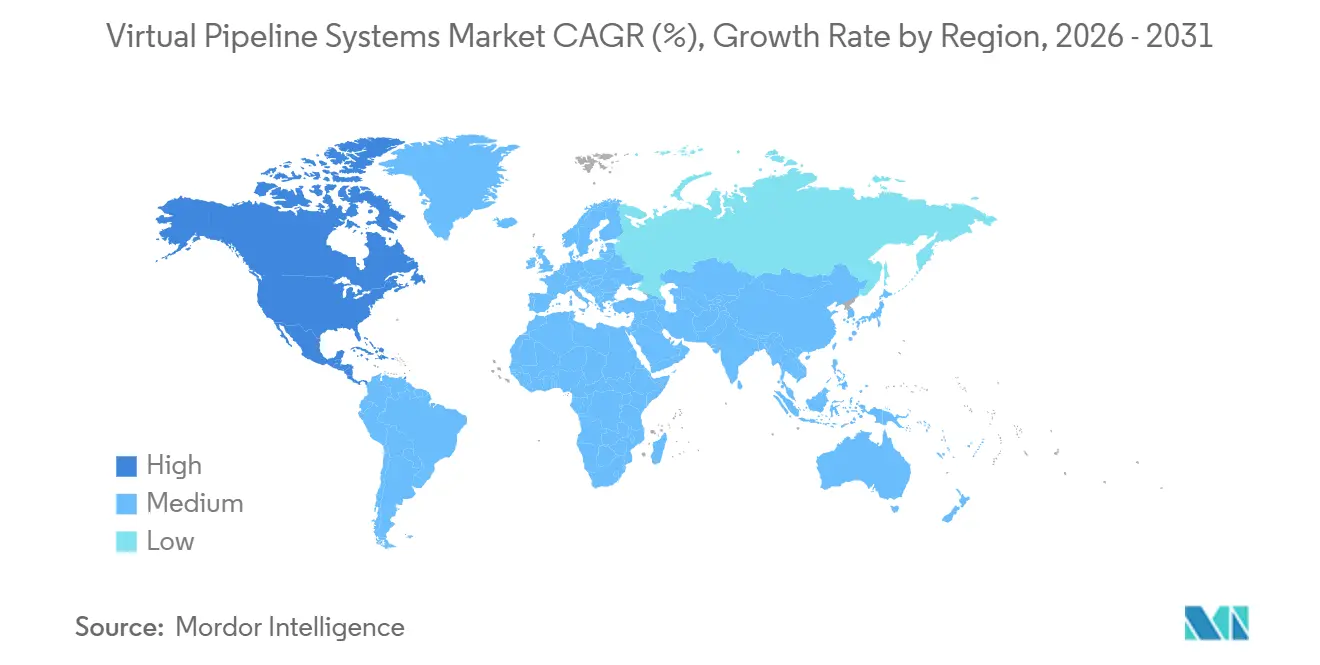

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Tuberías Virtuales por Mordor Intelligence

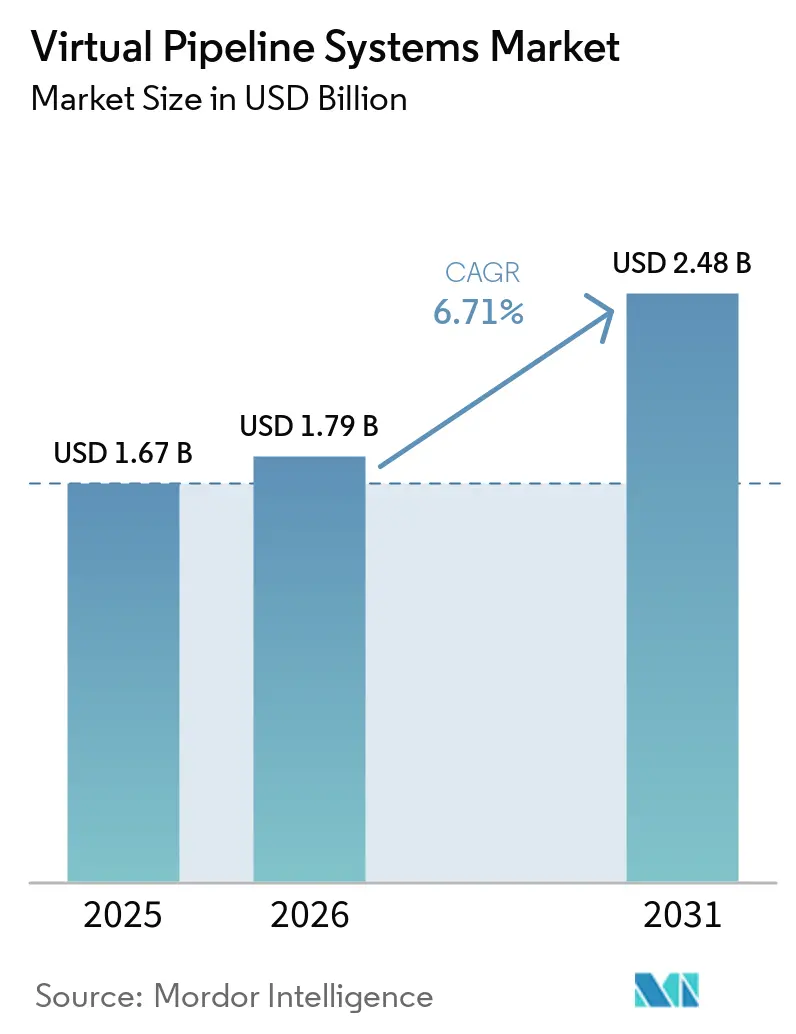

El tamaño del Mercado de Sistemas de Tuberías Virtuales fue valorado en USD 1.670 millones en 2025 y se estima que crecerá desde USD 1.790 millones en 2026 hasta alcanzar USD 2.480 millones en 2031, a una CAGR del 6,71% durante el período de pronóstico (2026-2031). La fuerte demanda industrial fuera de la red, el lanzamiento de remolques preparados para hidrógeno y las regulaciones favorables en América del Norte y Europa están redefiniendo la logística de gas natural de última milla. El gas natural comprimido mantuvo la mayor contribución de ingresos, aunque las mezclas de gas natural renovable e hidrógeno están ganando terreno porque generan créditos de carbono premium bajo la Ley de Incentivos al GNR de EE. UU. y el Reglamento de Metano de la UE. La innovación en remolques está reduciendo los costos de entrega, ya que los cilindros de fibra de carbono reducen el peso en vacío en un 40%, mientras que las plataformas de gemelos digitales recortan el tiempo de inactividad no programado en un 20%. América del Norte lidera la adopción gracias a los incentivos de la Ley de Reducción de la Inflación y una densa red de centros de datos que requieren GNL para gestión de picos. Sin embargo, los precios volátiles del GNL en el mercado spot y las normativas fragmentadas sobre materiales peligrosos introducen incertidumbre en los márgenes, especialmente para los operadores en mercados emergentes.

Conclusiones Clave del Informe

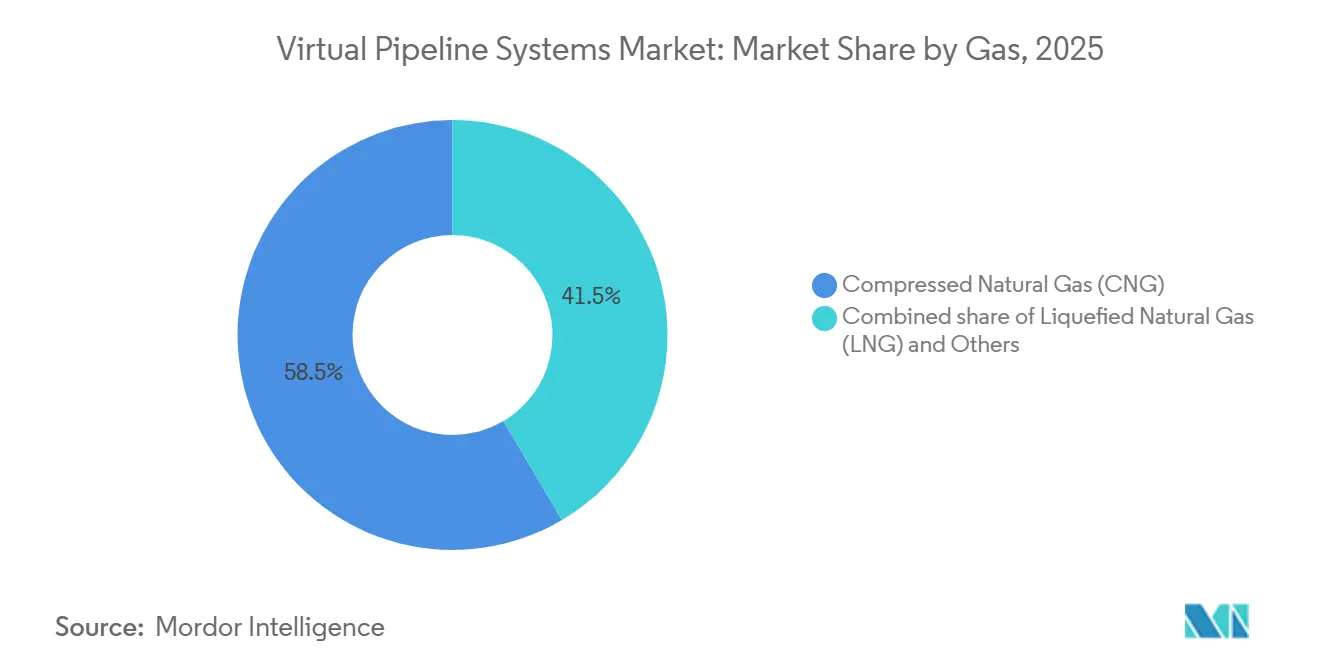

- Por gas, el gas natural comprimido lideró con el 58,5% de la participación del mercado de sistemas de tuberías virtuales en 2025, mientras que el segmento Otros (biogás, GNR e hidrógeno) proyecta registrar una CAGR del 15,5% hasta 2031.

- Por tipo, los remolques estándar mantuvieron el 75,8% de la participación de ingresos en 2025; los remolques remolcables son los de mayor crecimiento con una CAGR del 9,1% hasta 2031.

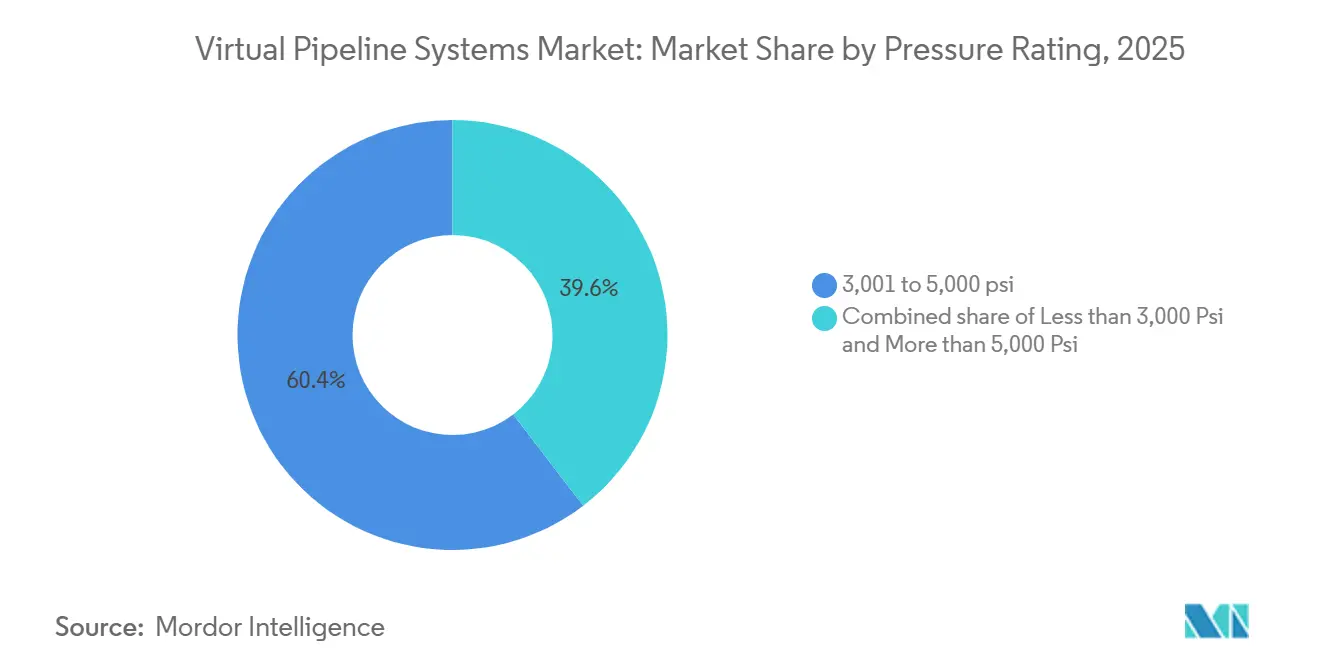

- Por clasificación de presión, los módulos de 3.001 a 5.000 psi representaron el 60,4% del tamaño del mercado de sistemas de tuberías virtuales en 2025, aunque se prevé que los sistemas de más de 5.000 psi se expandan a una CAGR del 8,4%.

- Por aplicación, los usuarios industriales captaron el 50,2% del tamaño del mercado de sistemas de tuberías virtuales en 2025, mientras que el transporte avanza a una CAGR del 7,8% impulsado por las conversiones de camiones pesados a GNL.

- Por geografía, América del Norte concentró el 40,6% de la participación del mercado de sistemas de tuberías virtuales en 2025 y se espera que registre una CAGR del 7,2% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Tuberías Virtuales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento vertiginoso de la demanda de gas natural fuera de la red en minería y generación remota de energía | +1.2% | Global, concentrado en América del Norte, Australia y corredores mineros de Asia-Pacífico | Mediano plazo (2-4 años) |

| Innovaciones en remolques modulares que reducen los costos de entrega de última milla | +1.0% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Primas por créditos de carbono para mezclas renovables de GNC y GNL | +1.3% | América del Norte, UE, partes de América del Sur | Mediano plazo (2-4 años) |

| Mandatos de descarbonización industrial en la UE y América del Norte | +1.1% | UE, América del Norte, con extensión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cilindros compuestos preparados para hidrógeno que amplían el mercado potencial | +0.9% | UE, América del Norte, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Agencias de defensa y socorro en desastres que adoptan centros móviles de gas | +0.6% | América del Norte, Oriente Medio, ASEAN | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento Vertiginoso de la Demanda de Gas Natural Fuera de la Red en Minería y Generación Remota de Energía

Las minas remotas, los centros de datos y las instalaciones militares están prescindiendo de la construcción prolongada de gasoductos en favor de sistemas de tuberías virtuales que pueden desplegarse en cuestión de semanas. Altaaqa Global erigió una planta móvil de turbinas de gas de 40 MW para un centro de datos kazajo en tan solo 27 días, destacando la ventaja en velocidad frente a la infraestructura fija [1]Altaaqa Global, "Planta Móvil de Gas de 40 MW en Kazajistán," powerengineeringint.com. Los sitios mineros australianos que utilizan sistemas híbridos de energía solar y baterías aún dependen del GNC o GNL móvil para la generación de carga base, reduciendo el consumo de diésel en un 77,9%. En Texas, MPLX suministra gas de la Cuenca Delaware a un campus de minería de criptomonedas de 400 MW que planea escalar a 1,5 GW bajo un contrato de tubería virtual a largo plazo. La Fuerza Aérea de EE. UU. validó el modelo con un generador multifuel de 250 kW en la Base Aérea Travis, demostrando su idoneidad para la resiliencia de la defensa. Las cargas de trabajo de alta intensidad energética y las preocupaciones sobre la seguridad energética mantienen esta tendencia de demanda firmemente positiva a mediano plazo.

Innovaciones en Remolques Modulares que Reducen los Costos de Entrega de Última Milla

Los avances en cilindros de fibra de carbono y la mejora del aislamiento criogénico están reduciendo el peso en vacío en aproximadamente un 40%, aumentando las cargas útiles y reduciendo los costos de entrega por unidad. El módulo TITAN 53 de GNC de Hexagon Agility transporta 492.000 scf, un 40% más que los diseños de acero convencionales, lo que reduce la frecuencia de viajes para clientes de alto volumen [2]Hexagon Agility, "Lanzamiento del TITAN 53," hexagonagility.com. CIMC ENRIC duplicó la capacidad de producción de cilindros de GNL tras un pedido de 1.000 unidades que permite autonomías de conducción de 3.500 km para camiones pesados. Los tanques de GNL de segunda generación de Cryoshelter añaden un 30% de capacidad de combustible dentro del mismo espacio, ampliando la adopción comercial. El enrutamiento mediante gemelos digitales de Intangles reduce el tiempo de inactividad no programado en un 20%, reduciendo aún más el costo total de propiedad. En conjunto, estas innovaciones ejercen una presión continua a la baja sobre los precios del gas entregado.

Primas por Créditos de Carbono para Mezclas Renovables de GNC y GNL

Los reguladores están monetizando los combustibles bajos en carbono, creando un incremento directo en los márgenes para los operadores que distribuyen gas renovable a través de tuberías virtuales. La Ley de Incentivos al GNR de EE. UU. otorga un crédito de USD 1 por galón para el gas natural renovable utilizado en transporte, amortiguando los costos operativos de las flotas [3]Congreso de EE. UU., "Ley de Incentivos al GNR," congress.gov. La Sección 45Z del IRS recompensa adicionalmente los combustibles con emisiones de ciclo de vida inferiores a 50 kg de CO₂e por MMBtu, situando al GNR en el nivel superior según el IRS.GOV. La planta South Fork Dairy de Clean Energy Fuels convierte el estiércol de 16.000 vacas en 2,6 millones de galones de GNR anuales bajo contratos de tránsito a largo plazo. El suministro de GNR en EE. UU. alcanzó 225 TBtu en 2025 y ya abastece al 94% de los vehículos de gas natural. Estos créditos premium aceleran la recuperación de la inversión e intensifican el cambio hacia materias primas de origen biológico.

Mandatos de Descarbonización Industrial en la UE y América del Norte

Los aranceles fronterizos al carbono y las normas sobre fugas de metano están impulsando a los fabricantes a sustituir el carbón y el petróleo por gases más limpios que puedan llegar a instalaciones fuera de la red. El Mecanismo de Ajuste en Frontera por Carbono de la UE comenzará a imponer aranceles sobre las importaciones de alta intensidad de carbono en 2026, elevando el costo de los bienes de alta emisión e incentivando el uso de insumos con menor huella de carbono. El Reglamento de Metano de la UE endurece la detección de fugas desde 2024, fomentando el uso de flotas de tuberías virtuales equipadas con monitoreo en tiempo real [4]Parlamento Europeo, "Reglamento de Metano de la UE," europarl.europa.eu. Las Regulaciones de Electricidad Limpia de Canadá apuntan a una red de emisiones netas cero para 2035, impulsando proyectos de cogeneración que dependen del GNL móvil para su fiabilidad. En Estados Unidos, la EPA introdujo una tarifa de USD 900-1.500 por tonelada de metano efectiva desde 2024, orientando a las industrias hacia cadenas de suministro con menores fugas. Estos mandatos amplían colectivamente el mercado potencial para los servicios de tuberías virtuales conformes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado CAPEX inicial para módulos ISO criogénicos y de Tipo IV | -0.8% | Global, agudo en mercados emergentes con financiamiento limitado | Corto plazo (≤ 2 años) |

| Mosaico de regulaciones sobre transporte de materiales peligrosos entre regiones | -0.5% | ASEAN, América del Sur, África | Mediano plazo (2-4 años) |

| Escasez de conductores y técnicos calificados para el manejo de GNL | -0.4% | Asia-Pacífico, Oriente Medio, América del Sur | Mediano plazo (2-4 años) |

| Precios volátiles del GNL/GNC en el mercado spot que afectan las TIR de los proyectos | -0.6% | Global, más agudo en Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado CAPEX Inicial para Módulos ISO Criogénicos y de Tipo IV

Los tanques ISO criogénicos y los remolques de hidrógeno de Tipo IV cuestan entre un 50% y un 100% más que las unidades convencionales de GNC en acero, lo que disuade a los pequeños operadores de actualizar sus flotas. Un solo contenedor de Tipo IV con capacidad para 1,1 t de hidrógeno se vende por más de USD 500.000, mientras que los remolques de GNC en acero promedian entre USD 200.000 y 300.000. Los tanques criogénicos jumbo de 1.700 m³ de Chart Industries requieren fabricación especializada en Luisiana, manteniendo elevados los precios a nivel global. Los compradores en mercados emergentes suelen recurrir a equipos usados que carecen de características de seguridad avanzadas, ampliando la brecha tecnológica. Las instalaciones de arrendamiento limitadas y las altas tasas de interés locales prolongan los ciclos de recuperación de la inversión. Esta barrera financiera ralentiza la difusión tecnológica incluso donde la demanda de combustible es sólida.

Mosaico de Regulaciones sobre Transporte de Materiales Peligrosos entre Regiones

Los operadores se enfrentan a regulaciones dispares como el 49 CFR de EE. UU., el ADR europeo y el Código IMDG marítimo, cada uno con requisitos de prueba y documentación independientes. Los países de la ASEAN exigen permisos específicos por país, añadiendo papeleo y tiempo de inactividad para las flotas transfronterizas. Los mercados sudamericanos como Brasil, Argentina y Chile aplican diferentes intervalos de inspección de cilindros, reduciendo la utilización de activos. Los costos de cumplimiento escalan con el tamaño de la flota, favoreciendo a los operadores establecidos con equipos jurídicos más grandes. Estas normas fragmentadas retrasan la entrada al mercado e incrementan las primas de seguros, recortando la rentabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Gas: El Hidrógeno y el GNR Aceleran la Diversificación

El GNC aportó el 58,5% de los ingresos del mercado de sistemas de tuberías virtuales en 2025, gracias a su papel consolidado en la calefacción industrial y el transporte pesado. Se prevé que la categoría Otros (biogás, GNR e hidrógeno) crezca a una CAGR del 15,5% hasta 2031, impulsada por los créditos de carbono premium y los nuevos centros de hidrógeno. La producción de GNR en América del Norte alcanzó 225 TBtu en 2025, validando la escalabilidad de las materias primas. Hexagon Purus envió las primeras unidades de hidrógeno de Tipo IV de Europa en marzo de 2026, abriendo nuevas vías de descarbonización.

La adopción de GNR está aumentando en las regiones con alta concentración de producción láctea, con la instalación South Fork de Clean Energy Fuels, valorada en USD 85 millones, generando 2,6 millones de galones anuales bajo contratos de tránsito a largo plazo. La planta micro-GNL Cryobox de 40 t/d de Indonesia demuestra cómo el GNL a pequeña escala puede desplazar al diésel en islas sin gasoductos. La demanda de hidrógeno sigue siendo incipiente, pero está escalando en Alemania, Japón y Corea del Sur a medida que avanzan los proyectos piloto de acero verde.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo: Los Remolques Remolcables Ganan Nichos de Velocidad de Despliegue

Los remolques estándar ocuparon el 75,8% del mercado de sistemas de tuberías virtuales en 2025 debido a sus cargas útiles de alto volumen y ciclos de entrega predecibles. Sin embargo, se proyecta que las plataformas remolcables se expandan a una CAGR del 9,1%, ya que los campamentos mineros y las agencias de socorro en desastres prefieren el despliegue rápido. Altaaqa Global reposicionó módulos de GNL remolcables para alimentar un sitio kazajo de 40 MW en 27 días.

Las unidades estándar siguen dominando los grandes contratos industriales; el TITAN 53 de Hexagon Agility reduce los viajes de entrega en un 30% gracias a su capacidad de 492.000 scf. En entornos urbanos, los tanques remolcables desacoplados alivian la congestión al permitir que los tractores intercambien cargas sin tiempo de inactividad en el sitio, mejorando la productividad de la flota.

Por Clasificación de Presión: Los Módulos de Alta Presión Habilitan la Logística del Hidrógeno

Los sistemas clasificados entre 3.001 y 5.000 psi mantuvieron el 60,4% del tamaño del mercado de sistemas de tuberías virtuales en 2025, ya que equilibran el costo y la eficiencia de carga útil del GNC. Los módulos de más de 5.000 psi están en camino de alcanzar una CAGR del 8,4% hasta 2031, porque el transporte de hidrógeno a hasta 70 MPa exige presiones más altas. CIMC-Hexagon entregó remolques de hidrógeno a 30 MPa a clientes chinos en 2025, aprovechando cilindros compuestos que son un 40% más ligeros que los tanques con revestimiento metálico.

Los módulos de menor presión siguen siendo relevantes para el biogás, que a menudo requiere limpieza adicional antes de la alta compresión. Los costos de cumplimiento aumentan con la clasificación de presión porque las normas ISO 11120 e ISO 16924 imponen intervalos de prueba más estrictos, orientando a los operadores más pequeños hacia equipos de presión media.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Transporte Supera la Demanda Industrial

Los usuarios industriales captaron el 50,2% de los ingresos del mercado de sistemas de tuberías virtuales en 2025, dependiendo del GNL y el GNC para la cogeneración y el calor de proceso en zonas con escasez de gasoductos. El segmento de transporte crece a una CAGR del 7,8% a medida que las flotas se convierten a camiones de GNL; China vendió 152.000 unidades en 2023, alcanzando una penetración del 16,7%.

Clean Energy Fuels firmó acuerdos de GNR en marzo de 2026 que cubren más de 8.000 vehículos de residuos y tránsito, subrayando el impulso de las flotas. Las microrredes comerciales también contribuyen: la microrred de GNL de Crowley en Puerto Rico entró en funcionamiento en 2026 para salvaguardar las operaciones portuarias durante los cortes de suministro.

Análisis Geográfico

América del Norte mantuvo el 40,6% de la participación del mercado de sistemas de tuberías virtuales en 2025 y se prevé que alcance una CAGR del 7,2% hasta 2031, respaldada por los créditos fiscales de la Ley de Reducción de la Inflación y los objetivos del Departamento de Energía de EE. UU. de un costo del hidrógeno de USD 4 por kg para 2031. El operador NG Advantage ya ha entregado más de 25 Bcf de GNC a clientes industriales fuera de la red de gasoductos, un volumen récord para la región. La política de red de emisiones netas cero de Canadá impulsa a los mineros remotos hacia el GNL móvil para la generación in situ. El proyecto de exportación de GNL Amigo de México, con 7,8 Mtpa, suministrará a los corredores industriales del norte a través de tuberías virtuales a partir de 2028.

Europa se está expandiendo a un ritmo constante debido a las normas sobre fugas de metano y los proyectos piloto de hidrógeno. Hexagon Purus obtuvo un pedido de EUR 6,2 millones (~ USD 7,21 millones) para unidades de distribución de hidrógeno en marzo de 2026, marcando el primer despliegue comercial de contenedores de Tipo IV en Europa. El sur de Europa está adoptando el GNL a pequeña escala para la generación de energía en islas; INOXCVA puso en marcha terminales en las Bahamas y Escocia que pueden recargar tanques ISO para su entrega posterior en camión.

La región de Asia-Pacífico muestra el mayor crecimiento absoluto en volumen. El auge de los camiones de GNL en China y el desarrollo de la red de gas urbano en India anclan la demanda, aunque la fragmentación de las normas sobre materiales peligrosos limita la utilización de las flotas. El despliegue del micro-GNL Cryobox en Indonesia demuestra la viabilidad en islas pequeñas. Japón y Corea del Sur están canalizando subsidios hacia la logística del hidrógeno, impulsando las importaciones de cilindros compuestos.

América del Sur y Oriente Medio constituyen bolsas emergentes. Brasil está evaluando el micro-GNL para abastecer plataformas de presal, mientras que el esquisto de Vaca Muerta en Argentina produce gas excedente apto para el transporte en camión hacia los centros de demanda costeros. Los productores del Golfo están añadiendo remolques de GNL para diversificar los ingresos más allá del crudo, mientras que las minas sudafricanas en el Cabo Norte despliegan remolques de GNC para compensar la volatilidad del diésel.

Panorama Competitivo

El mercado de sistemas de tuberías virtuales está semifragmentado. Chart Industries registró una cartera de pedidos de USD 5.890 millones en el cuarto trimestre de 2025 por el aumento de los pedidos de equipos micro-GNL. Hexagon Purus envió los primeros contenedores de hidrógeno de Tipo IV de Europa en 2026 y registró su entrega número 6.000 de cilindros de fibra de carbono a Processkontroll ese mismo año. NG Advantage aprovecha las estaciones automatizadas de intercambio de remolques para entregar más de 25 Bcf de GNC con una fiabilidad del 99%, ilustrando cómo la innovación en servicios puede compensar las brechas de escala.

La diferenciación se centra en la escalabilidad modular, la optimización digital de flotas y la capacidad de doble combustible. El software de mantenimiento predictivo de Intangles redujo el tiempo de inactividad en un 20%, mientras que la detección de fugas mediante inteligencia artificial de PipeSense mejoró la precisión a 15 m, otorgando a las flotas conformes una ventaja regulatoria. Los gastos de certificación según las normas ISO 11120 e ISO 16924 crean una barrera que favorece a los proveedores integrados verticalmente con capacidad de prueba interna.

Las oportunidades de espacios en blanco se encuentran en Asia Central, el África subsahariana y determinados estados de la ASEAN donde la cobertura de gasoductos es escasa. Sin embargo, el financiamiento limitado de equipos, la escasez de conductores y los códigos de materiales peligrosos no armonizados inclinan el campo de juego a favor de los fabricantes globales que pueden combinar el arrendamiento con la formación.

Líderes de la Industria de Sistemas de Tuberías Virtuales

Xpress Natural Gas (XNG)

Hexagon Composites ASA

Chart Industries Inc.

NG Advantage LLC

Clean Energy Fuels Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Baker Hughes firmó un acuerdo definitivo para adquirir todas las acciones en circulación de Chart Industries, valorando la operación en un valor empresarial total de USD 13.600 millones.

- Diciembre de 2024: Chart Industries obtuvo un contrato por 16 cajas frías y tecnología IPSMR para el proyecto de GNL de Luisiana de Woodside Energy, valorado en USD 200-300 millones.

- Octubre de 2024: Hexagon Agility recibió pedidos por USD 4,3 millones para sistemas de combustible GNR/GNC para camiones de Clase 8 con motor X15N de Cummins, ampliando su base de flota potencial.

- Junio de 2024: Peru LNG inauguró su segunda bahía de carga de camiones de GNL, duplicando la capacidad de distribución para clientes domésticos fuera de la red.

Alcance del Informe del Mercado Global de Sistemas de Tuberías Virtuales

Los Sistemas de Tuberías Virtuales ofrecen una solución flexible y rentable frente a los gasoductos tradicionales, transportando combustibles como el Gas Natural Comprimido (GNC) y el Gas Natural Licuado (GNL) a través de transportistas móviles, incluidos camiones, ferrocarril o barcos. Estos sistemas permiten el acceso a la energía en regiones remotas o con infraestructura limitada. Si bien ofrecen ventajas como el despliegue rápido, la escalabilidad y una menor inversión inicial, generalmente son más adecuados para volúmenes menores y distancias más cortas debido a los mayores costos operativos y los desafíos logísticos en comparación con las redes de gasoductos permanentes.

El mercado de sistemas de tuberías virtuales está segmentado por tipo de gas, tipo de sistema, clasificación de presión, aplicación y geografía. Por gas, el mercado se categoriza en GNC, GNL y otros. Por tipo, el mercado se segmenta en remolques estándar y remolques remolcables. Según la clasificación de presión, el mercado se divide en menos de 3.000 psi, 3.001 a 5.000 psi y más de 5.000 psi. Por aplicación, el mercado se segmenta en sectores industrial, de transporte, comercial y residencial. Geográficamente, el informe cubre las principales regiones, incluidas América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. Para cada segmento, el dimensionamiento del mercado y los pronósticos se proporcionan en función del valor (USD).

| Gas Natural Comprimido (GNC) |

| Gas Natural Licuado (GNL) |

| Otros (Biogás, Hidrógeno, etc.) |

| Remolque Estándar |

| Remolque Remolcable |

| Menos de 3.000 psi |

| 3.001 a 5.000 psi |

| Más de 5.000 psi |

| Industrial |

| Transporte |

| Comercial y Residencial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Gas | Gas Natural Comprimido (GNC) | |

| Gas Natural Licuado (GNL) | ||

| Otros (Biogás, Hidrógeno, etc.) | ||

| Por Tipo | Remolque Estándar | |

| Remolque Remolcable | ||

| Por Clasificación de Presión | Menos de 3.000 psi | |

| 3.001 a 5.000 psi | ||

| Más de 5.000 psi | ||

| Por Aplicación | Industrial | |

| Transporte | ||

| Comercial y Residencial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crece la demanda de soluciones de distribución móvil de gas?

Se prevé que el mercado de sistemas de tuberías virtuales alcance USD 2.480 millones en 2031, a una CAGR del 6,71%.

¿Qué mezcla de combustible se expande más rápidamente?

Se proyecta que el biogás, el gas natural renovable y el hidrógeno en conjunto registren una CAGR del 15,5% hasta 2031, a medida que los incentivos por créditos de carbono profundizan la adopción.

¿Por qué América del Norte es el mayor adoptante regional?

Los créditos fiscales de la Ley de Reducción de la Inflación, la densa construcción de centros de datos y los objetivos federales de costo del hidrógeno ayudan a la región a mantener el 40,6% de la participación de mercado y a liderar el crecimiento con una CAGR del 7,2%.

¿Qué limita un despliegue más rápido de los remolques de alta presión?

Los costos de capital iniciales que superan los USD 500.000 por contenedor de hidrógeno de Tipo IV y las regulaciones fragmentadas sobre materiales peligrosos ralentizan la expansión de las flotas en los mercados emergentes.

¿Qué empresas dominan los nuevos pedidos de equipos?

Chart Industries y Hexagon Purus tienen las carteras de pedidos actuales más grandes, mientras que CIMC-Hexagon y Clean Energy Fuels aseguran contratos regionales de considerable envergadura.

Última actualización de la página el: