Tamaño y Cuota del Mercado de Recubrimientos de Silicona

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos de Silicona por Mordor Intelligence

El tamaño del Mercado de Recubrimientos de Silicona fue valorado en 7,11 mil millones de USD en 2025 y se estima que crecerá desde 7,43 mil millones de USD en 2026 hasta alcanzar 9,27 mil millones de USD en 2031, a una CAGR del 4,52% durante el período de previsión (2026-2031). Los mandatos continuos de eficiencia energética en cubiertas comerciales, la acelerada miniaturización de la electrónica y la comprobada estabilidad térmica de los polímeros de silicona continúan llevando el mercado de recubrimientos de silicona de un estatus de nicho hacia un segmento de materiales de protección ampliamente adoptado. La durabilidad estructural, la resistencia a los rayos UV y la impermeabilidad a la humedad posicionan a los recubrimientos de silicona como soluciones preferidas en climas que imponen un alto choque térmico y exposición solar. El auge de la construcción en Asia-Pacífico y su predominio en la fabricación de electrónica anclan la demanda global, mientras que los cambios de política que eliminan gradualmente las formulaciones basadas en PFAS inclinan aún más la selección de los clientes hacia los sistemas de silicona. Por el lado de la oferta, los productores con cadenas de siloxano verticalmente integradas y un sólido soporte de ingeniería de aplicaciones capturan márgenes más altos incluso cuando los precios de las materias primas fluctúan.

Conclusiones Clave del Informe

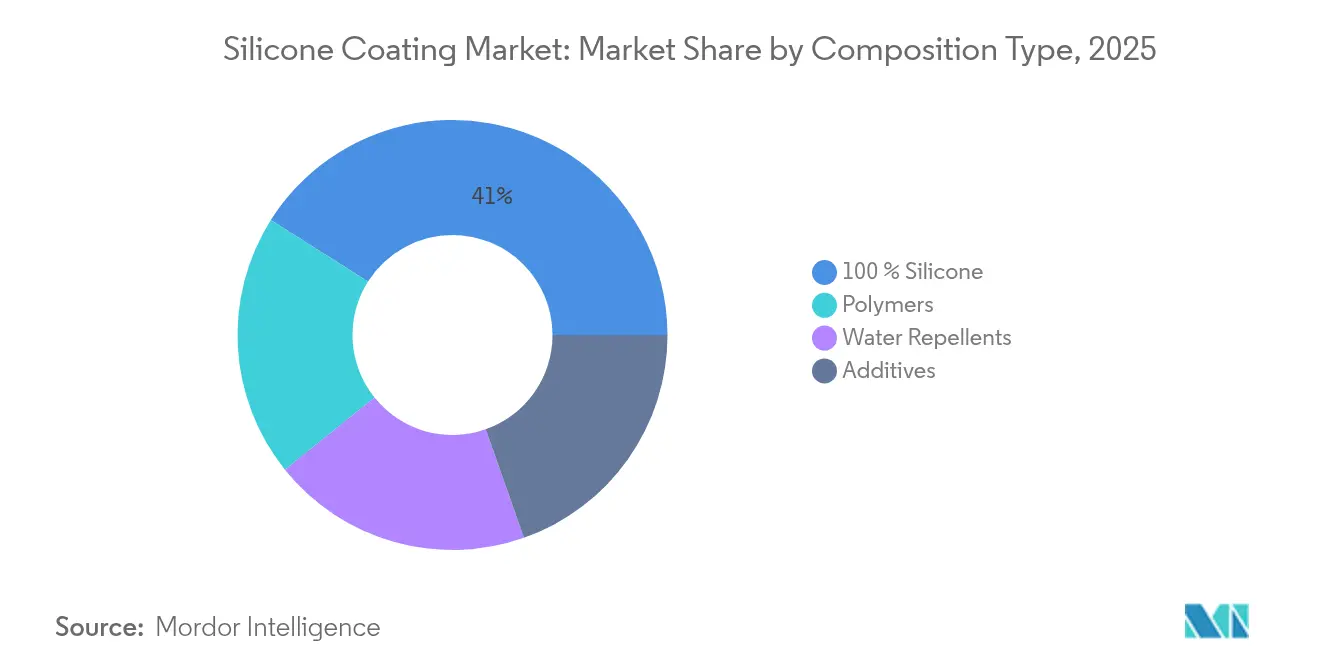

- Por tipo de composición, los recubrimientos elastoméricos de silicona al 100% representaron el 41,02% de la cuota del mercado de recubrimientos de silicona en 2025; se prevé que los sistemas repelentes de agua registren una CAGR del 5,28% hasta 2031.

- Por tecnología, las plataformas sin disolvente lideraron con una cuota de ingresos del 37,85% en 2025, mientras que las formulaciones curadas por UV están preparadas para la CAGR más rápida del 5,33% entre 2026 y 2031.

- Por sustrato, las superficies metálicas representaron el 54,62% de los ingresos totales en 2025; se proyecta que las aplicaciones de concreto y mampostería se expandan a una CAGR del 5,25% hasta 2031.

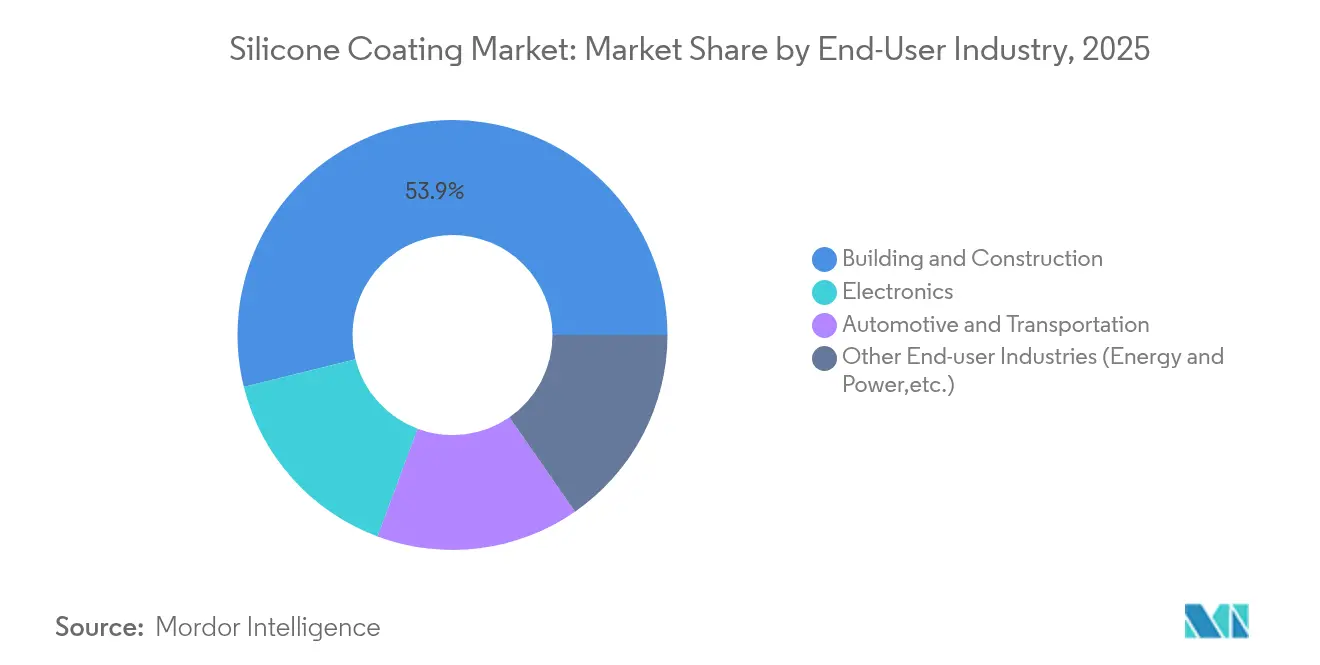

- Por industria de usuario final, la construcción y edificación dominó con una cuota de ingresos del 53,88% en 2025, mientras que se espera que la electrónica registre la CAGR más alta del 5,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Recubrimientos de Silicona

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en las renovaciones de cubiertas frescas para edificios energéticamente eficientes | +1.2% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Creciente demanda de la industria de construcción y edificación | +1.0% | APAC como núcleo, con extensión hacia MEA | Largo plazo (≥ 4 años) |

| Adopción rápida en recubrimientos conformales para electrónica de consumo e industrial | +0.8% | Global, liderado por los centros de electrónica de APAC | Corto plazo (≤ 2 años) |

| Demanda creciente de recubrimientos de silicona por parte de la industria automotriz | +0.7% | Global, con concentración de vehículos eléctricos en China, la UE y América del Norte | Mediano plazo (2-4 años) |

| Programas de mitigación de la isla de calor urbana que impulsan cubiertas de silicona reflectivas | +0.5% | Centros urbanos a nivel global, con prioridad en las megaciudades de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en las Renovaciones de Cubiertas Frescas para Edificios Energéticamente Eficientes

El código Título 24 de California establece una reflectancia solar envejecida mínima de 0,63 y una emisividad térmica de 0,75 en cubiertas comerciales de baja pendiente, convirtiendo el lenguaje normativo en demanda inmediata de membranas de silicona de alta reflectancia[1]Comité Técnico, "Especificaciones de Calificación de Cubiertas", Consejo de Calificación de Cubiertas Frescas, coolroofs.org. Los propietarios de edificios eligen con frecuencia la restauración con silicona en lugar de la sustitución completa de la cubierta, reduciendo el gasto de capital hasta en un 40% y prolongando la vida útil del servicio. Estudios de campo de la Comisión de Energía de California indican que las cubiertas frescas reducen el consumo anual de energía hasta en un 15% en climas cálidos[2]División de Investigación, "Guía de Cumplimiento del Título 24", Comisión de Energía de California, energy.ca.gov. Códigos similares basados en el desempeño aparecen ahora en toda Europa y en las megaciudades asiáticas de rápido crecimiento, integrando las soluciones de silicona en los presupuestos de renovación a largo plazo. A medida que las tarifas eléctricas continúan aumentando, el período de recuperación de la inversión de los sistemas de cubierta fresca de silicona se acorta, reforzando un impulsor de demanda duradero en el mercado de recubrimientos de silicona.

Creciente Demanda de la Industria de Construcción y Edificación

El sector de la construcción está pasando de las reparaciones reactivas a la protección proactiva de la envolvente del edificio, y la química de la silicona se encuentra en ese punto de inflexión estratégico. La infiltración de humedad sigue siendo el mecanismo de degradación dominante en el concreto, pero las barreras de silicona permeables al vapor prolongan la vida estructural entre dos y tres décadas al tiempo que permiten respirar a los sustratos. Los recubrimientos de silano modificados con nanotitanio probados en puentes de gran vano han demostrado una vida útil potencial superior a 70 años. Los marcos de garantía en la contratación de infraestructura pública especifican cada vez más intervalos de servicio mínimos que la tecnología de silicona satisface de manera única, anclando la influencia a largo plazo de este impulsor. Los incentivos gubernamentales emergentes para la contabilidad del "carbono a lo largo del ciclo de vida completo" elevan aún más las tasas de especificación de membranas de silicona de alta durabilidad, amplificando el impulso de crecimiento en el mercado de recubrimientos de silicona.

Adopción Rápida en Recubrimientos Conformales para Electrónica de Consumo e Industrial

La miniaturización de componentes aumenta las densidades de potencia y la sensibilidad a la humedad, lo que impulsa a los proveedores de electrónica a migrar hacia recubrimientos conformales de silicona libres de PFAS con un rendimiento dieléctrico superior. Los encapsulantes térmicamente conductores de Momentive operan de manera confiable desde −50 °C hasta +200 °C, cumpliendo con el rango requerido para los módulos de estaciones base 5G. La investigación sobre deposición de capas atómicas demuestra ahora una cobertura uniforme de silicona dentro de vías con una relación de aspecto de 60:1 sin deteriorar la integridad de la señal. Los despliegues globales de sensores IoT añaden miles de millones de tarjetas que demandan recubrimientos resistentes a la corrosión y de bajo módulo. En consecuencia, los fabricantes de equipos originales de electrónica ven los recubrimientos de silicona no como un seguro opcional, sino como un elemento de diseño habilitador, reforzando un sólido impulso a corto plazo sobre el mercado de recubrimientos de silicona.

Demanda Creciente de la Industria Automotriz

El cambio de motores de combustión interna a plataformas eléctricas de batería multiplica los desafíos de gestión térmica, elevando los materiales de interfaz de silicona de componentes auxiliares a componentes críticos. El gel DOWSIL TC-3080 de Dow proporciona una disipación uniforme del calor a nivel del paquete de baterías al tiempo que permite las velocidades de dosificación automatizada requeridas para la escala de gigafábricas. Los sistemas CoolTherm de Parker combinan el sellado contra la humedad con una conductividad de 2 W/m·K, protegiendo las tarjetas de control del polvo y las vibraciones. Los fabricantes de equipos originales incorporan cada vez más las especificaciones de recubrimiento en la planificación avanzada de la calidad del producto, impulsando a los proveedores de silicona hacia la acreditación IATF 16949 para el rigor del proceso. Los sistemas avanzados de asistencia al conductor y los inversores de alta tensión amplían aún más el alcance del uso de silicona, traduciendo las tendencias de electrificación automotriz en crecimiento a mediano plazo para el mercado de recubrimientos de silicona.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios de las materias primas (siloxanos, sílice pirogénica) | -0.9% | Global, con concentración en las regiones de fabricación de silicona | Corto plazo (≤ 2 años) |

| Concentración de la cadena de suministro de materias primas de monómero de silano | -0.6% | Global, con vulnerabilidad en las cadenas de suministro de APAC | Mediano plazo (2-4 años) |

| Códigos más estrictos de seguridad contra incendios en interiores que limitan el uso interior de silicona | -0.4% | Jurisdicciones regulatorias de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de las Materias Primas de Siloxanos y Sílice Pirogénica

Las fluctuaciones del precio del metal de silicio se propagan hacia los intermediarios de siloxano y sílice pirogénica, socavando la previsibilidad de costos para los formuladores de recubrimientos. La capacidad de fundición concentrada en provincias de uso intensivo de energía implica que los cortes de suministro eléctrico local o los cierres medioambientales en China pueden elevar los índices globales de materias primas en cuestión de semanas. Los productores de recubrimientos responden mediante coberturas en contratos de suministro y mayor contenido de reciclado, con tecnologías de despolimerización emergentes que convierten la silicona post-consumo de vuelta en materias primas monoméricas. La integración vertical intensiva en capital protege los márgenes, pero favorece solo a un puñado de actores multinacionales. La volatilidad a corto plazo se traduce, por tanto, en estrategias de inventario cautelosas entre los usuarios intermedios, frenando moderadamente la expansión en el mercado de recubrimientos de silicona.

Concentración de la Cadena de Suministro de Materias Primas de Monómero de Silano

Las plantas de silano de alta pureza operan en menos de diez ubicaciones a nivel mundial, dejando la cadena de valor expuesta a interrupciones en un único punto. Los silanos especializados modulan la adhesión y la repelencia al agua, y los ciclos de calificación para los sustitutos pueden superar un año, lo que desincentiva la sustitución rápida de proveedores. Las ampliaciones de capacidad en curso en los Estados Unidos y en Oriente Medio no entrarán en funcionamiento antes de 2026, prolongando las condiciones de escasez de suministro. Las empresas constructoras con cláusulas de daños y perjuicios liquidados incurren en sobrecostos cuando los silanos clave se retrasan, erosionando la confianza en la contratación justo a tiempo. La prima de riesgo resultante modera el crecimiento que de otro modo sería sólido en el mercado de recubrimientos de silicona durante el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Composición: El Dominio Elastomérico Enfrenta la Innovación en Repelentes de Agua

En 2025, las gamas de silicona al 100% generaron el 41,02% de los ingresos totales, reflejando su durabilidad sin igual bajo ciclos severos de UV y choque térmico. Estos productos anclan los presupuestos de mantenimiento industrial en los mercados petroquímico, marino y de cubiertas, donde los costos de tiempo de inactividad superan las primas de los materiales. Las formulaciones repelentes al agua, aunque de menor volumen, registran la CAGR más alta del 5,28% hasta 2031, ya que los arquitectos especifican cada vez más fachadas transpirables pero bloqueadoras de humedad para edificios de consumo neto cero de energía. Los avances en las resinas de silicona superhidrofóbicas han logrado ángulos de contacto estáticos superiores a 160°, abriendo paneles de fachada, monumentos e incluso módulos solares a nuevos paradigmas de protección.

Las líneas de investigación combinan ahora alquil-polisioxanos de base biológica que mantienen altos ángulos de contacto al tiempo que reducen la intensidad de carbono, respondiendo a las licitaciones de sostenibilidad en infraestructura pública. Al mismo tiempo, los paquetes de aditivos que contienen silsesquioxanos y nano-zirconia permiten la resistencia a la abrasión sin elevar los niveles de COV, una ventaja en las cabinas de pulverización reguladas por emisiones. La diferenciación competitiva migra, por tanto, de la conversión básica de polímeros al control propietario de la energía superficial, fidelizando a los clientes y sustentando el poder de fijación de precios en todo el mercado de recubrimientos de silicona.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología: El Liderazgo Sin Disolvente es Desafiado por la Innovación en Curado por UV

Los sistemas sin disolvente capturaron el 37,85% de los ingresos en 2025, impulsados por regulaciones medioambientales que limitan el contenido de COV en instalaciones arquitectónicas y de fabricantes de equipos originales. La ausencia de disolventes portadores inflamables también simplifica las auditorías de seguridad en planta, reduciendo las primas de seguro para los aplicadores. Sin embargo, las plataformas curadas por UV, con una previsión de crecimiento del 5,33% de CAGR, están cerrando rápidamente la brecha a medida que las líneas de producción buscan tiempos sin pegajosidad inferiores a un minuto y menores huellas energéticas. Los avances en fotoiniciadores de infrarrojo cercano logran profundidades de curado superiores a 25 mm, desbloqueando adhesivos estructurales y encapsulados de sección gruesa que anteriormente recurrían a tratamientos térmicos en horno.

Los híbridos de base acuosa se introducen en escuelas y hospitales donde las regulaciones de calidad del aire interior restringen la exposición a disolventes, mientras que los epoxi curados por radiación protegen los paneles de retroiluminación mini-LED contra el procesado de soldadura por flujo. En conjunto, estas opciones tecnológicas amplían el alcance del mercado de recubrimientos de silicona, ofreciendo a los especificadores un kit de herramientas cada vez más granular alineado tanto con las métricas de rendimiento como con las de sostenibilidad.

Por Sustrato: Las Aplicaciones en Metal Impulsan el Volumen mientras el Concreto Gana Impulso

Los sustratos metálicos dominaron las ventas de 2025 con el 54,62%, anclados por las tuberías de plantas de proceso, las estructuras en alta mar y los sistemas de escape de locomotoras que exigen tolerancia al choque térmico e inhibición de la corrosión. Las empresas de servicios eléctricos también recubren las barras colectoras de aluminio para amortiguar la descarga de corona en climas húmedos. Sin embargo, los recubrimientos de concreto y mampostería registrarán una CAGR del 5,25% a medida que los túneles de tránsito, puentes y estacionamientos de las megaciudades buscan impermeabilización transpirable. Los imprimadores de siloxano bifuncionales se acoplan ahora químicamente al silicato cálcico hidratado, mejorando la durabilidad a los ciclos de hielo-deshielo y reduciendo la colonización de algas en más de un 70%.

Los plásticos y compuestos representan despliegues de nicho pero estratégicos en carenados aeroespaciales y palas de turbinas eólicas, donde la baja energía superficial combate la acumulación de hielo. Para las fachadas de vidrio, los recubrimientos transparentes monocomponente de silicona ofrecen un rendimiento autolimpiante y reducen la adhesión de partículas, atributos valorados en densos corredores urbanos. El diversificado panorama de sustratos demuestra que la ciencia de la formulación, más que el volumen bruto, sustenta la creación de valor en el mercado de recubrimientos de silicona.

Por Industria de Usuario Final: La Estabilidad de la Construcción Se Combina con la Aceleración de la Electrónica

La construcción y edificación mantuvo una sólida cuota de ingresos del 53,88% en 2025, consolidada por la restauración de cubiertas, la hidrofobización de fachadas y el sellado de juntas. Los subsidios gubernamentales para la renovación canalizan el gasto hacia recubrimientos reflectivos que tanto reducen la demanda energética en horas pico como extienden los ciclos de mantenimiento más allá de 20 años. La electrónica, beneficiándose de una CAGR del 5,55% hasta 2031, abraza el doble papel de la silicona como barrera dieléctrica y disipador térmico. Los recubrimientos conformales que incorporan redes de organosilicio de bajo módulo protegen las tarjetas de alta densidad contra la condensación capilar sin inducir tensiones en las uniones de soldadura.

En el sector automotriz, las carcasas de baterías ligeras integran ahora el encapsulado de silicona para amortiguar las vibraciones y evitar la propagación del fallo térmico. Los activos de la red eléctrica, mientras tanto, emplean carcasas de silicona de alta distancia de fuga que repelen los flashovers por contaminación, ilustrando la fertilización cruzada del ecosistema. En conjunto, estas tendencias subrayan cómo la innovación de los usuarios finales continúa redefiniendo los contornos de oportunidades dentro del mercado de recubrimientos de silicona.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

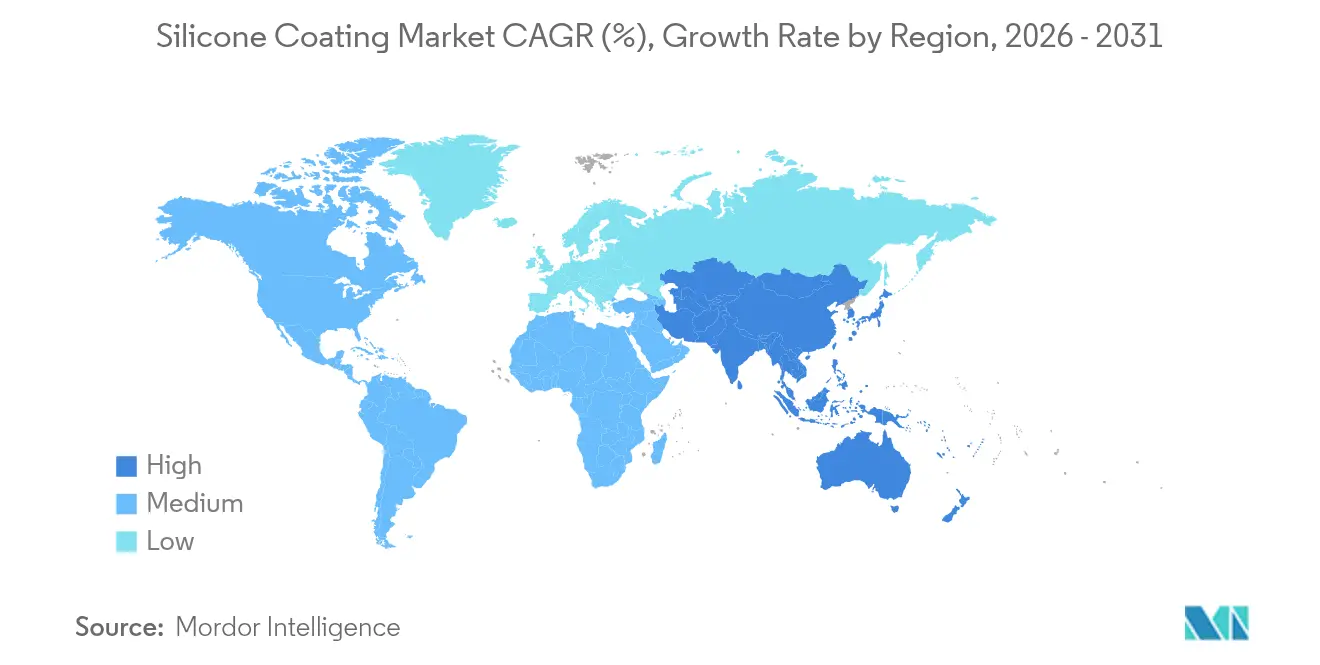

Asia-Pacífico representó el 45,70% de los ingresos globales en 2025 y se proyecta que registre una CAGR del 4,92% hasta 2031, reflejando la inversión concertada en infraestructura en China, India y Vietnam junto con la saturación de la fabricación de electrónica en Corea del Sur y Taiwán. Las empresas locales canalizan cada vez más la I+D hacia la gestión térmica de vehículos eléctricos y el encapsulado de semiconductores, ampliando la captura de valor regional más allá del volumen básico. Los productores multinacionales profundizan las empresas conjuntas para asegurar la proximidad a los usuarios finales y amortiguar la exposición logística, manteniendo así el liderazgo dentro del mercado de recubrimientos de silicona.

América del Norte sigue siendo un entorno tecnológicamente maduro donde los códigos energéticos, como el Título 24 de California, institucionalizan la demanda de cubiertas frescas. Los contratistas de cubiertas aprovechan los sistemas de restauración con silicona para evitar las tarifas de eliminación en vertederos, impulsando la adopción en los estados del cinturón solar. En Canadá, los estándares federales de construcción ecológica elevan los recubrimientos de fachada permeables al vapor, mientras que los clústeres automotrices de México generan una demanda constante de siliconas de interfaz térmica. Estas dinámicas anclan un crecimiento de valor estable, incluso cuando los volúmenes unitarios globales se estabilizan.

El mercado de Europa persigue objetivos de economía circular que recompensan las formulaciones de larga vida y bajo mantenimiento, posicionando a la silicona como la opción predeterminada para la rehabilitación de puentes y los monopilos de parques eólicos marinos. Alemania y los países nórdicos son pioneros en el reciclaje en proceso de residuos de recubrimientos de silicona, reforzando la resiliencia local de la cadena de suministro. En otros lugares, la ola de renovación en el sur de Europa canaliza los fondos de estímulo hacia recubrimientos reflectivos en cubiertas para mitigar las islas de calor urbano. Las economías emergentes de América del Sur y Oriente Medio y África añaden demanda incremental a través de expansiones portuarias y proyectos energéticos, aunque la volatilidad cambiaria y la limitada experiencia de los aplicadores moderan la adopción en estas regiones.

Panorama Competitivo

El mercado de recubrimientos de silicona refleja una consolidación moderada. Dow, WACKER y Momentive encabezan el listado de primer nivel, cada uno operando cadenas de siloxano integradas, presencias de servicio técnico global y laboratorios de aplicaciones que acortan los ciclos de adopción de los clientes. La adquisición de Momentive por parte de KCC Corporation en 2024 consolida los activos de I+D y otorga al conglomerado coreano un mayor acceso a las cuentas premium de automoción y semiconductores.

La reorganización de Evonik en 2025 de sus negocios de Sílice y Silanos bajo el emblema «Smart Effects» ilustra la racionalización de la cartera diseñada para concentrar el capital en recubrimientos de alto crecimiento para vehículos eléctricos y dispositivos médicos. Mientras tanto, Siltech consolida su liderazgo en sostenibilidad a través de aditivos de polisioxano de alquilo de origen biológico que reducen el aporte de carbono fósil manteniendo el rendimiento hidrofóbico, apelando a los esquemas europeos de ecoetiquetado. Los formuladores regionales más pequeños prosperan en nichos regulados —como los recubrimientos de clausura de bajo humo especificados por los operadores ferroviarios japoneses— al adaptar las formulaciones a los códigos locales y ofrecer una respuesta de servicio de campo rápida.

Líderes de la Industria de Recubrimientos de Silicona

Shin-Etsu Chemical Co., Ltd

Momentive

Wacker Chemie AG

Dow

Elkem ASA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Evonik Coating Additives ha ampliado su gama TEGO Rad con un nuevo aditivo de acrilato de silicona para recubrimientos y tintas de curado por radiación. Ofreciendo una excelente humectación, deslizamiento y baja formación de espuma, es adecuado para tintas, barnices y recubrimientos de madera transparentes o pigmentados.

- Junio de 2025: Hempel ha lanzado Hempaguard NB, un recubrimiento de silicona de alto rendimiento para el casco de buques de nueva construcción. Parte de la gama Hempaguard, proporciona ahorro de combustible y protección antiincrustante durante la construcción.

Alcance del Informe Global del Mercado de Recubrimientos de Silicona

El informe del mercado de recubrimientos de silicona incluye:

| Polímeros |

| Silicona 100% |

| Repelentes de Agua |

| Aditivos |

| Sin Disolvente |

| Base Disolvente |

| Base Acuosa |

| Curado por Radiación/UV |

| Metal |

| Concreto y Mampostería |

| Plásticos y Compuestos |

| Vidrio y Cerámica |

| Construcción y Edificación |

| Electrónica |

| Automotriz y Transporte |

| Otras Industrias de Usuario Final (Energía y Potencia, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Composición | Polímeros | |

| Silicona 100% | ||

| Repelentes de Agua | ||

| Aditivos | ||

| Por Tecnología | Sin Disolvente | |

| Base Disolvente | ||

| Base Acuosa | ||

| Curado por Radiación/UV | ||

| Por Sustrato | Metal | |

| Concreto y Mampostería | ||

| Plásticos y Compuestos | ||

| Vidrio y Cerámica | ||

| Por Industria de Usuario Final | Construcción y Edificación | |

| Electrónica | ||

| Automotriz y Transporte | ||

| Otras Industrias de Usuario Final (Energía y Potencia, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Recubrimientos de Silicona?

El tamaño del mercado de recubrimientos de silicona se sitúa en 7,43 mil millones de USD en 2026 y se prevé que alcance los 9,27 mil millones de USD en 2031.

¿Qué sector de usuario final tiene la mayor cuota de ingresos?

Las aplicaciones de construcción y edificación representan el 53,88% de los ingresos de 2025, convirtiéndolas en el sector dominante.

¿Qué segmento se está expandiendo más rápidamente por tecnología?

Los recubrimientos de silicona curados por UV lideran el crecimiento con una CAGR proyectada del 5,33% entre 2026 y 2031.

¿Por qué los recubrimientos de silicona se utilizan cada vez más en electrónica?

La miniaturización, la eliminación progresiva de PFAS y los altos requisitos de gestión térmica hacen que los materiales de silicona sean la opción preferida de recubrimiento conformal.

Última actualización de la página el: