Tamaño y Participación del Mercado de Seguridad Física en América del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

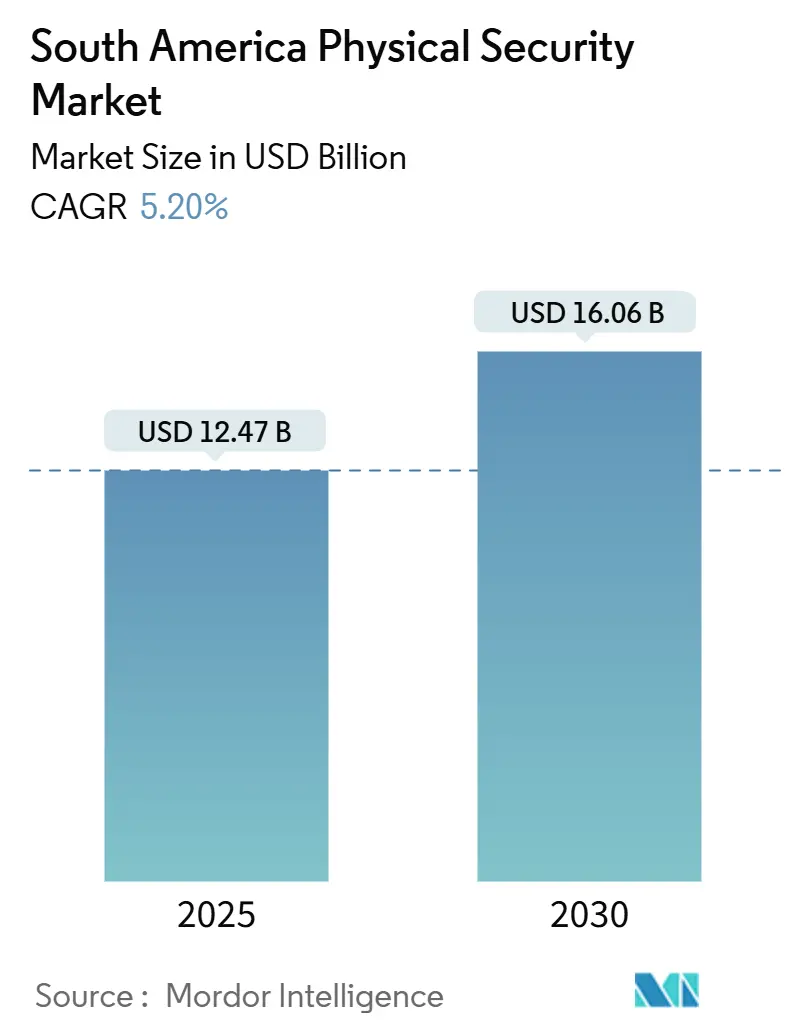

| Tamaño del Mercado (2025) | 12.47 Mil millones de dólares |

| Tamaño del Mercado (2030) | 16.06 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.20% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad Física en América del Sur por Mordor Intelligence

El tamaño del mercado de Seguridad Física en América del Sur se sitúa en USD 12,47 mil millones en 2025 y se prevé que alcance los USD 16,06 mil millones en 2030, expandiéndose a una CAGR del 5,20%. La expansión está anclada en el rápido crecimiento urbano, la persistente delincuencia en las áreas metropolitanas y las inversiones del sector público en infraestructura de ciudades inteligentes. Los programas gubernamentales que exigen verificación biométrica, la caída del precio de las cámaras basadas en IP y el creciente apetito por los modelos de implementación en la nube se combinan para ampliar la base de clientes potenciales. El nearshoring está impulsando a los fabricantes a renovar los sistemas de control de perímetro y acceso para cumplir con los estándares internacionales de cumplimiento, mientras que la analítica impulsada por inteligencia artificial ayuda a los organismos de seguridad a responder más rápidamente en los corredores urbanos densamente poblados. Los aranceles de importación y las normas de contenido local en Brasil y Argentina siguen siendo obstáculos de costos, sin embargo, el cambio hacia la Videovigilancia como Servicio (VSaaS) y el Control de Acceso como Servicio (ACaaS) basados en suscripción continúa atrayendo a clientes con presupuesto limitado hacia plataformas escalables.

Conclusiones Clave del Informe

- Por tipo de sistema, la videovigilancia lideró con el 39,63% de la participación del mercado de Seguridad Física en América del Sur en 2024; los sistemas biométricos avanzan a una CAGR del 5,88% hasta 2030.

- Por modelo de servicio, el VSaaS representó una participación del 32,61% del tamaño del mercado de Seguridad Física en América del Sur en 2024, mientras que el ACaaS registró la mayor CAGR proyectada del 5,77%.

- Por modelo de implementación, las soluciones en la nube representaron el 54,73% del tamaño del mercado de Seguridad Física en América del Sur en 2024 y se están expandiendo a una CAGR del 6,22%.

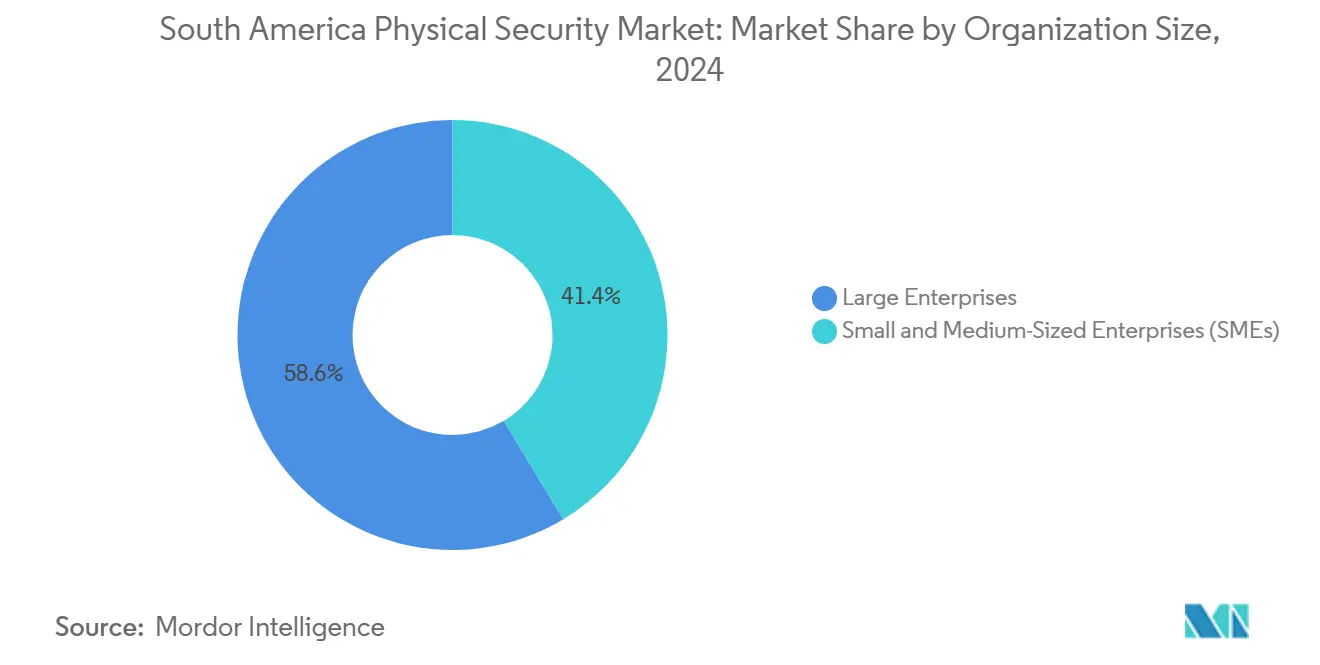

- Por tamaño de organización, las grandes empresas mantuvieron una participación del 58,62% en el mercado de Seguridad Física en América del Sur en 2024; las pequeñas y medianas empresas crecen a una CAGR del 6,31%.

- Por industria de usuario final, el gobierno y la seguridad pública captaron una participación de ingresos del 27,93% en 2024 en el mercado de Seguridad Física en América del Sur; se prevé que el sector sanitario crezca a una CAGR del 5,76% hasta 2030.

- Por país, Brasil representó el 29,98% de la participación del mercado de Seguridad Física en América del Sur en 2024 y avanza a una CAGR del 6,01% hasta 2030.

Tendencias e Información del Mercado de Seguridad Física en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Las regulaciones gubernamentales exigen protocolos de alta seguridad | +1.2% | Global, con ganancias tempranas en Colombia, Brasil y México | Mediano plazo (2-4 años) |

| Expansión de iniciativas de ciudades inteligentes y edificios inteligentes | +0.9% | Brasil, México y Colombia como núcleo, con extensión a Argentina | Largo plazo (≥ 4 años) |

| Adopción de VSaaS y ACaaS basados en la nube por parte de las pymes | +0.8% | Global, particularmente Brasil y México | Corto plazo (≤ 2 años) |

| Reducción de costos y mayor retorno de inversión del hardware basado en IP | +0.7% | Global | Mediano plazo (2-4 años) |

| Actualizaciones de seguridad en fábricas impulsadas por el nearshoring | +0.6% | México, Brasil y Colombia | Mediano plazo (2-4 años) |

| Analítica de video con inteligencia artificial para combatir puntos críticos de delincuencia urbana | +0.5% | Brasil, Colombia y México | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Regulaciones Gubernamentales Exigen Protocolos de Alta Seguridad

Los mandatos gubernamentales están obligando a las empresas a adoptar sistemas de seguridad avanzados. La Política Nacional de Transformación Digital de Colombia promueve la implementación de reconocimiento facial a nivel nacional, mientras que Brasil obliga a la verificación biométrica para el desembolso de beneficios sociales. [1]Richard Santa, "El Progreso de Colombia Hacia las Ciudades Inteligentes y los Desafíos," AVI Latinoamérica, avilatinoamerica.comEl piloto biométrico CURP de México en Veracruz señala un avance hacia la gestión unificada de identidades. Estos estatutos impulsan actualizaciones continuas a medida que las empresas protegen sus activos frente al endurecimiento del cumplimiento normativo. El gasto está, por tanto, desvinculado de las fluctuaciones económicas a corto plazo, lo que sustenta un crecimiento constante en el mercado de Seguridad Física en América del Sur. Los efectos secundarios incluyen la demanda de dispositivos de borde reforzados en ciberseguridad que procesen de forma segura datos biométricos sensibles.

Expansión de Iniciativas de Ciudades Inteligentes y Edificios Inteligentes

Las autoridades municipales consideran la seguridad integrada como la columna vertebral de la transformación digital. Medellín ofrece conectividad de metro gratuita que atiende a 80.000 usuarios diarios, mientras que Mompox planea una renovación de ciudad inteligente de USD 20 mil millones para sus 45.000 residentes. Estos proyectos especifican circuitos cerrados de televisión, control de acceso y sensores de IoT que deben interoperar con plataformas de tráfico, iluminación y Wi-Fi público. El consiguiente flujo de adquisiciones favorece a los proveedores que ofrecen soluciones integrales y ciberseguras. Los promotores comerciales reflejan esta tendencia al fusionar la seguridad con los sistemas de gestión de edificios para mejorar la seguridad de los inquilinos y el uso de energía. A medida que las implementaciones maduran, la demanda se desplaza hacia el software de analítica que extrae datos de video para obtener información sobre planificación urbana, reforzando los ingresos recurrentes.

Adopción de VSaaS y ACaaS Basados en la Nube por Parte de las Pymes

Las pymes optan cada vez más por modelos de suscripción para obtener vigilancia de nivel empresarial sin grandes desembolsos de capital. Prosegur ofrece paquetes híbridos que combinan guardias en el lugar, cámaras en la nube y análisis centralizado de inteligencia artificial a través de sus Centros de Operaciones de Seguridad Inteligente. Las cuotas mensuales predecibles ayudan a las empresas más pequeñas a gestionar el flujo de caja mientras escalan su plantilla. Brasil y México, hogar de vibrantes ecosistemas de pymes, son testigos de la adopción más rápida. Los proveedores se benefician de ingresos recurrentes a medida que los clientes dependen de las actualizaciones continuas de firmware en la nube y los módulos de analítica. La tendencia también impulsa la demanda de infraestructura de red resiliente dentro de los parques industriales y los campus de uso mixto.

Reducción de Costos y Mayor Retorno de Inversión del Hardware Basado en IP

Las economías de escala en las fábricas de semiconductores y la mayor competencia entre proveedores están reduciendo los precios de las cámaras y los lectores de acceso. Hanwha Vision prevé cámaras con inteligencia artificial en el borde con analítica generativa integrada que reducen el uso de ancho de banda al tiempo que producen metadatos más ricos. La funcionalidad mejorada mejora el retorno de inversión al reducir las falsas alarmas y permitir el diagnóstico remoto que reduce los costos de mantenimiento. Los integradores pueden ahora justificar proyectos con un retorno de la inversión basado en eficiencias operativas en lugar de narrativas basadas en el miedo. El hardware IP asequible también acelera la migración de analógico a digital, expandiendo la industria de Seguridad Física en América del Sur hacia propiedades comerciales de nivel medio sensibles al costo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto gasto de capital inicial para soluciones integradas | -0.8% | Global, con especial impacto en las pymes de Brasil, México y Argentina | Corto plazo (≤ 2 años) |

| Preocupaciones sobre privacidad de datos y ciberseguridad | -0.6% | Brasil, Argentina y Chile como núcleo, con extensión a Colombia | Mediano plazo (2-4 años) |

| Brechas en conectividad rural e infraestructura eléctrica | -0.5% | Resto de América del Sur, zonas rurales de Brasil y Colombia | Largo plazo (≥ 4 años) |

| Aranceles de importación y normas de contenido local | -0.4% | Brasil y Argentina como núcleo, con impacto moderado en México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial para Soluciones Integradas

Los conjuntos completos de vigilancia, control de acceso e intrusión exigen hardware, licencias y servicios profesionales sustanciales. Incluso con opciones en la nube, muchas entidades prefieren el almacenamiento en instalaciones propias para evidencia sensible, lo que mantiene elevados los costos iniciales. La integración de subsistemas dispares a menudo requiere middleware personalizado e instalación especializada, lo que puede llevar los costos del proyecto más allá de los presupuestos de las pymes. Las restricciones de financiamiento resultan en implementaciones por fases que ralentizan la conversión de ingresos para los proveedores en la industria de Seguridad Física en América del Sur. Aunque los precios de los equipos muestran una tendencia a la baja, la mano de obra de instalación y la documentación de cumplimiento siguen siendo componentes de costo significativos.

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

La oposición pública a la vigilancia indiscriminada ganó impulso tras estudios que criticaron el programa de reconocimiento facial Smart Sampa de São Paulo por sesgo algorítmico. Las organizaciones ahora exigen cifrado de extremo a extremo y políticas estrictas de retención de datos, lo que prolonga los ciclos de adquisición. Las brechas que afectan a los flujos de video o a los repositorios biométricos conllevan sanciones reputacionales y regulatorias, especialmente bajo el marco LGPD de Brasil. Los proveedores deben invertir en firmware seguro por diseño y pruebas de penetración continuas, lo que puede inflar los presupuestos de investigación y desarrollo. Estos problemas frenan la adopción, particularmente entre las entidades públicas que temen el rechazo de la sociedad civil.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sistema: La Videovigilancia Mantiene la Posición Predominante

La videovigilancia representó el 39,63% de la participación del mercado de Seguridad Física en América del Sur en 2024, a medida que las organizaciones actualizaron de ecosistemas analógicos a IP que admiten analítica de inteligencia artificial. El dominio del segmento refleja su adaptabilidad en el comercio minorista, el transporte y la vigilancia urbana. Las cámaras IP se integran perfectamente con las redes de tecnología de la información existentes, reduciendo los costos de configuración incrementales al tiempo que desbloquean la analítica en la nube que eleva la conciencia situacional. Las implementaciones híbridas ayudan a los propietarios a preservar las inversiones realizadas en infraestructura coaxial, impulsando la adopción en municipios sensibles al presupuesto. Las soluciones biométricas y de perímetro complementan a las cámaras, expandiendo el tamaño del mercado de Seguridad Física en América del Sur al simplificar la verificación de identidad en las entradas de las instalaciones y al proteger superficies más grandes, como los parques industriales.

El crecimiento en los sistemas biométricos está respaldado por mandatos regulatorios y una mayor asequibilidad de los sensores. Los algoritmos de reconocimiento de huellas dactilares y facial ahora operan en dispositivos de borde de bajo consumo, minimizando la latencia al tiempo que garantizan el cumplimiento de la residencia de datos. Los proveedores agrupan la biometría con software de control de acceso para ofrecer paneles de control unificados que correlacionan los registros de entrada con la evidencia de video. Esta convergencia simplifica las pistas de auditoría, atrayendo a operadores de infraestructura crítica que deben documentar la cadena de custodia. A medida que las plataformas híbridas maduran, los compradores esperan una escalabilidad fluida, un requisito que favorece a los proveedores que ofrecen kits de desarrollo de software abiertos y microservicios nativos de la nube.

Por Modelo de Servicio: Los Servicios en la Nube Aceleran los Ingresos Recurrentes

El VSaaS capturó el 32,61% del tamaño del mercado de Seguridad Física en América del Sur en 2024. Las organizaciones externalizan el almacenamiento, las actualizaciones de firmware y la analítica a proveedores especializados que garantizan acuerdos de nivel de servicio. El ACaaS, que se expande a una CAGR del 5,77%, resulta igualmente atractivo ya que elimina el mantenimiento de servidores en el lugar y admite el aprovisionamiento rápido de credenciales para el personal transitorio. La monitorización remota genera valor para las pymes que carecen de centros de operaciones de seguridad; los analistas externos clasifican las alarmas las 24 horas del día, los 7 días de la semana, remitiendo los incidentes verificados a los equipos de respuesta locales.

Los marcos de servicio híbridos integran guardias humanos con analítica de inteligencia artificial. Los centros de operaciones de seguridad inteligente multinacionales de Prosegur fusionan los flujos en tiempo real de cámaras, sensores de IoT y rastreadores GPS para despachar patrullas móviles cuando se detectan anomalías. Para los clientes, el modelo de suscripción convierte los gastos de capital impredecibles en presupuestos operativos fijos. Para los proveedores, los contratos plurianuales aseguran el flujo de caja al tiempo que permiten la venta adicional de módulos de analítica avanzada como actualizaciones de software.

Por Modelo de Implementación: Las Soluciones en la Nube Lideran la Transformación Digital

Los modelos de implementación en la nube dominan con una participación de mercado del 54,73% en 2024 y mantienen la tasa de crecimiento más alta con una CAGR del 6,22% hasta 2030, lo que refleja la preferencia de las organizaciones por soluciones de seguridad escalables y rentables. Las implementaciones en instalaciones propias continúan sirviendo a organizaciones con estrictos requisitos de soberanía de datos o necesidades de integración de sistemas heredados, particularmente en los sectores gubernamental y de servicios financieros. Las implementaciones en el borde e híbridas están ganando terreno a medida que las organizaciones buscan equilibrar los beneficios de la nube con las capacidades de procesamiento local para aplicaciones en tiempo real.

La integración de la computación en el borde se está volviendo cada vez más importante a medida que las organizaciones buscan procesar la analítica de video localmente mientras mantienen la conectividad en la nube para las funciones de gestión y almacenamiento. La hoja de ruta tecnológica 2025 de Hanwha Vision enfatiza las cámaras con inteligencia artificial en el borde que reducen los requisitos de ancho de banda al tiempo que proporcionan capacidades de procesamiento en tiempo real.

Por Tamaño de Organización: Las Pymes Impulsan la Democratización del Mercado

Las grandes empresas mantienen la mayor participación de mercado con el 58,62% en 2024, aprovechando sus sustanciales presupuestos para implementar sistemas de seguridad integrales en múltiples instalaciones. Las pequeñas y medianas empresas representan el segmento de más rápido crecimiento con una CAGR del 6,31% hasta 2030, impulsadas por la reducción de los costos tecnológicos y la disponibilidad de modelos de servicio basados en la nube que eliminan las barreras de entrada.

La democratización de las tecnologías de seguridad avanzadas está permitiendo a las pymes acceder a capacidades anteriormente reservadas para grandes organizaciones, incluida la analítica de video impulsada por inteligencia artificial y los sistemas de control de acceso biométrico. Los modelos de servicio basados en la nube son particularmente atractivos para las pymes, ya que proporcionan funcionalidad de nivel empresarial con costos mensuales predecibles en lugar de una inversión de capital sustancial.

Por Industria de Usuario Final: El Sector Sanitario Lidera el Crecimiento en Medio de la Diversificación

Los sectores de Gobierno y Seguridad Pública mantienen la mayor participación de usuarios finales con el 27,93% en 2024, impulsados por la sustancial inversión pública en infraestructura de ciudades inteligentes y capacidades de aplicación de la ley. El sector sanitario emerge como el segmento de más rápido crecimiento con una CAGR del 5,76% hasta 2030, lo que refleja una mayor conciencia de seguridad tras las vulnerabilidades relacionadas con la pandemia y la necesidad de proteger los datos sensibles de los pacientes y los activos farmacéuticos. El sector de Banca, Servicios Financieros y Seguros (BFSI) representa un segmento de mercado significativo debido a los requisitos regulatorios y las necesidades de protección de activos de alto valor. Las empresas de Tecnología de la Información y Telecomunicaciones están implementando sistemas de seguridad avanzados para proteger la infraestructura crítica y cumplir con las regulaciones de protección de datos.

Los sectores de Transporte y Logística están experimentando un mayor gasto en seguridad impulsado por las tendencias de nearshoring y la necesidad de proteger la infraestructura de la cadena de suministro. Las organizaciones del comercio minorista están adoptando analítica de video avanzada para combatir el robo y optimizar las operaciones de las tiendas mediante el análisis del comportamiento del cliente. El mercado de seguridad residencial está creciendo a medida que aumenta la urbanización y se expanden las poblaciones de clase media en toda la región.

Análisis Geográfico

Brasil ancla el panorama regional, con una participación del 29,98% del mercado de Seguridad Física en América del Sur en 2024. La verificación biométrica obligatoria para el bienestar social y el proyecto Smart Sampa a gran escala, con más de 31.000 cámaras y USD 1,8 millones de financiación mensual, impulsan una adquisición constante. El campeón local Intelbras proporciona cámaras y grabadores de video digital fabricados en el país, reduciendo los costos de importación y satisfaciendo las cuotas de contenido local. La volatilidad cambiaria es un riesgo persistente, lo que lleva a los proveedores extranjeros a cubrirse mediante empresas conjuntas con integradores brasileños.

México se beneficia de los flujos de nearshoring a medida que las empresas de electrónica, automotriz y aeroespacial trasladan plantas desde Asia. Asegurar parques industriales de varios hectáreas exige radar de perímetro, torniquetes de acceso con credenciales y salas de control redundantes. El mando de seguridad integrado C5 en Ciudad de México ejemplifica el compromiso federal con la modernización de la vigilancia. Las pruebas biométricas CURP en Veracruz demuestran la penetración de las soluciones de identidad a nivel de base, sentando un precedente para una implementación más amplia.

Argentina y Colombia son candidatos emergentes para proyectos piloto de ciudades inteligentes. Buenos Aires aprovecha un paquete de defensa de USD 750 millones para modernizar los terminales portuarios y ferroviarios, mientras que la asignación de vigilancia de USD 100 millones de Colombia cubre 20 ciudades medianas equipadas con reconocimiento facial. El gasto de Uruguay en equipos de seguridad de USD 322 millones en 2023 subraya el apetito en las economías más pequeñas. Los proveedores que localizan las interfaces y cumplen con los estatutos de soberanía de datos obtienen ventaja competitiva a medida que las adquisiciones se desplazan hacia contratos basados en el rendimiento.

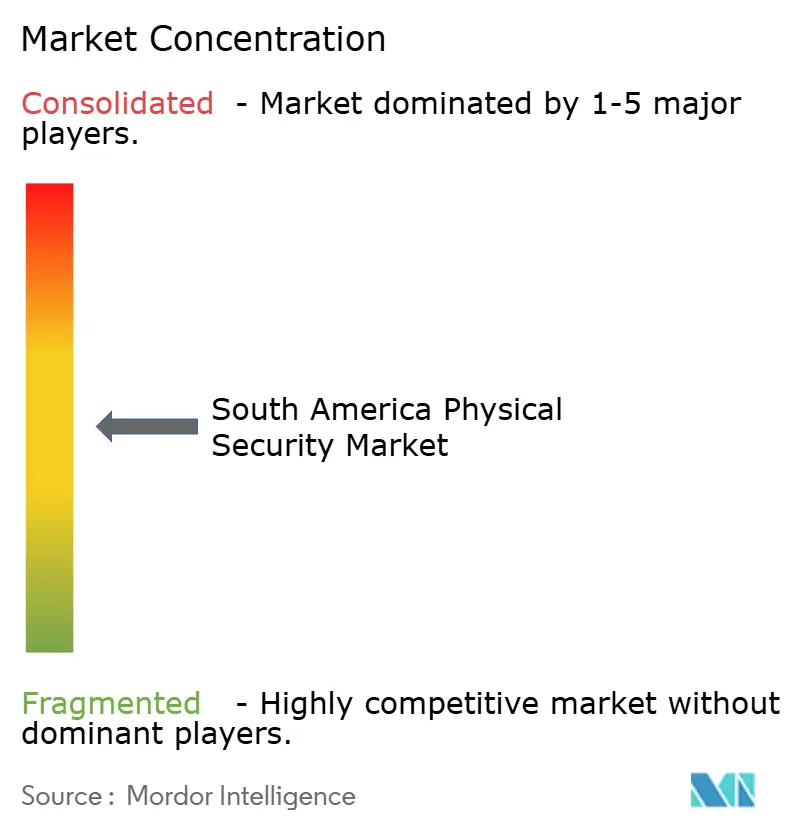

Panorama Competitivo

La industria de Seguridad Física en América del Sur presenta una fragmentación moderada. Los proveedores chinos Hikvision y Dahua combinan eficiencia de costos con amplios catálogos de unidades de mantenimiento de existencias, mientras que las multinacionales diversificadas Honeywell, Bosch y Johnson Controls aprovechan plataformas integradas que vinculan los controles de video, intrusión y climatización en paneles de control unificados. El referente regional Intelbras ocupa el puesto 11 a nivel mundial con USD 434,44 millones en ingresos, lo que demuestra la viabilidad de fabricar cerca de los mercados finales.[2]William Pao, "Security 50: El Optimismo Prevalece a Medida que la Seguridad Regresa a la Trayectoria de Crecimiento," asmag.com, asmag.com

La convergencia de las disciplinas física y cibernética está reconfigurando los tableros de ajedrez competitivos. Motorola Solutions integra Alta SOS en su suite Avigilon para reenviar alertas geolocalizadas directamente a los centros de llamadas de emergencia.[3]Comunicado de Prensa de Motorola Solutions, "Avigilon Alcanza una Tasa de Ventas Anuales de USD 1,5 mil millones tras la Adquisición por Motorola," bctechnology.comAllied Universal ejecutó cinco adquisiciones en 2025, incluida Celar Security en Colombia, para mejorar sus capacidades de analítica en la nube e ingeniería. Los actores centrados en servicios como Prosegur escalan centros de operaciones de seguridad inteligente que fusionan la vigilancia humana con la vigilancia de inteligencia artificial, diferenciándose a través de la capacidad de respuesta y la cobertura de múltiples activos.

La innovación se concentra en torno a la inteligencia artificial en el borde, la arquitectura de confianza cero y las interfaces de programación de aplicaciones abiertas. Los fabricantes que lanzan kits de desarrollo de firmware atraen un ecosistema de socios que adapta módulos de analítica minorista o de seguridad industrial. Las presiones de consolidación aumentan sobre los distribuidores de nivel medio que carecen de capacidad de investigación y desarrollo. No obstante, nichos como la protección del perímetro marítimo y la integración de datos sanitarios ofrecen espacio para participantes especializados.

Líderes de la Industria de Seguridad Física en América del Sur

Bosch Security Systems GmbH

Dahua Technology Co., Ltd

Genetec Inc.

Hangzhou Hikvision Digital Technology Co., Ltd.

Johnson Controls International plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Allied Universal adquirió Celar Security y Soltes Technology en Colombia, añadiendo USD 490 millones de ingresos anuales en América del Sur.

- Marzo de 2025: Motorola Solutions mejoró Avigilon con Alta SOS, alcanzando una tasa de ventas anuales de USD 1,5 mil millones.

- Febrero de 2025: Prosegur reportó un aumento del 32% en el ingreso neto consolidado a EUR 17 millones (USD 19,70 millones) con un crecimiento orgánico del 45,3%, impulsado por servicios basados en tecnología.

- Enero de 2025: ASSA ABLOY amplió su cartera de control de acceso mediante la adquisición de 3millID y Third Millennium Systems.

Alcance del Informe del Mercado de Seguridad Física en América del Sur

La seguridad física se refiere a la prevención del acceso de personas no autorizadas a instalaciones controladas. Las tecnologías de seguridad física han experimentado un desarrollo significativo recientemente, ofreciendo protección avanzada a precios competitivos. Los dispositivos de seguridad física utilizan tecnología en la nube e inteligencia artificial para un procesamiento de datos en tiempo real aún más sofisticado. Varios componentes automatizados de seguridad física pueden realizar múltiples funciones en un sistema de seguridad física.

El mercado de seguridad física en América del Sur está segmentado por tipo de sistema (sistema de videovigilancia [vigilancia IP, vigilancia analógica y vigilancia híbrida], sistema de control de acceso físico (PACS), sistema biométrico, seguridad perimetral y detección de intrusiones), tipo de servicio (Control de Acceso como Servicio (ACaaS) y Videovigilancia como Servicio (VSaaS)), tipo de implementación (en instalaciones propias y en la nube), tamaño de organización (pymes y grandes empresas), industria de usuario final (servicios gubernamentales, banca y servicios financieros, tecnología de la información y telecomunicaciones, transporte y logística, comercio minorista, sanidad, residencial y otras industrias de usuarios finales) y país (Brasil, México, Argentina y el Resto de América del Sur). El informe ofrece los tamaños de mercado y los pronósticos para todos los segmentos anteriores en términos de valor (USD).

| Videovigilancia | Vigilancia IP |

| Vigilancia Analógica | |

| Vigilancia Híbrida | |

| Sistemas de Control de Acceso Físico (PACS) | |

| Sistemas Biométricos | |

| Seguridad Perimetral | |

| Detección de Intrusiones |

| Control de Acceso como Servicio (ACaaS) |

| Videovigilancia como Servicio (VSaaS) |

| Monitorización Remota como Servicio (RMaaS) |

| En Instalaciones Propias |

| Nube |

| Borde / Híbrido |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| Gobierno y Seguridad Pública |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Tecnología de la Información y Telecomunicaciones |

| Transporte y Logística |

| Comercio Minorista |

| Sanidad |

| Residencial |

| Energía y Servicios Públicos |

| Otras Industrias de Usuarios Finales |

| Brasil |

| México |

| Argentina |

| Colombia |

| Resto de América del Sur |

| Por Tipo de Sistema | Videovigilancia | Vigilancia IP |

| Vigilancia Analógica | ||

| Vigilancia Híbrida | ||

| Sistemas de Control de Acceso Físico (PACS) | ||

| Sistemas Biométricos | ||

| Seguridad Perimetral | ||

| Detección de Intrusiones | ||

| Por Modelo de Servicio | Control de Acceso como Servicio (ACaaS) | |

| Videovigilancia como Servicio (VSaaS) | ||

| Monitorización Remota como Servicio (RMaaS) | ||

| Por Modelo de Implementación | En Instalaciones Propias | |

| Nube | ||

| Borde / Híbrido | ||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (Pymes) | |

| Grandes Empresas | ||

| Por Industria de Usuario Final | Gobierno y Seguridad Pública | |

| Banca, Servicios Financieros y Seguros (BFSI) | ||

| Tecnología de la Información y Telecomunicaciones | ||

| Transporte y Logística | ||

| Comercio Minorista | ||

| Sanidad | ||

| Residencial | ||

| Energía y Servicios Públicos | ||

| Otras Industrias de Usuarios Finales | ||

| Por País | Brasil | |

| México | ||

| Argentina | ||

| Colombia | ||

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración del mercado de Seguridad Física en América del Sur en 2025?

El mercado está valorado en USD 12,47 mil millones en 2025.

¿A qué velocidad se espera que crezca el mercado de Seguridad Física en América del Sur?

Se proyecta que se expanda a una CAGR del 5,20% hasta 2030.

¿Qué país tiene la mayor participación en el gasto?

Brasil representa el 29,98% de los ingresos regionales en 2024.

¿Qué tipo de sistema lidera la adopción en todos los segmentos?

La videovigilancia lidera con una participación del 39,63% en 2024.

¿Por qué las pymes están adoptando plataformas de seguridad en la nube?

Los modelos de suscripción como el VSaaS y el ACaaS reducen el gasto de capital y ofrecen funcionalidad escalable.

Última actualización de la página el: