Tamaño y Participación del Mercado de Soluciones de Tokenización

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.57% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones de Tokenización por Mordor Intelligence

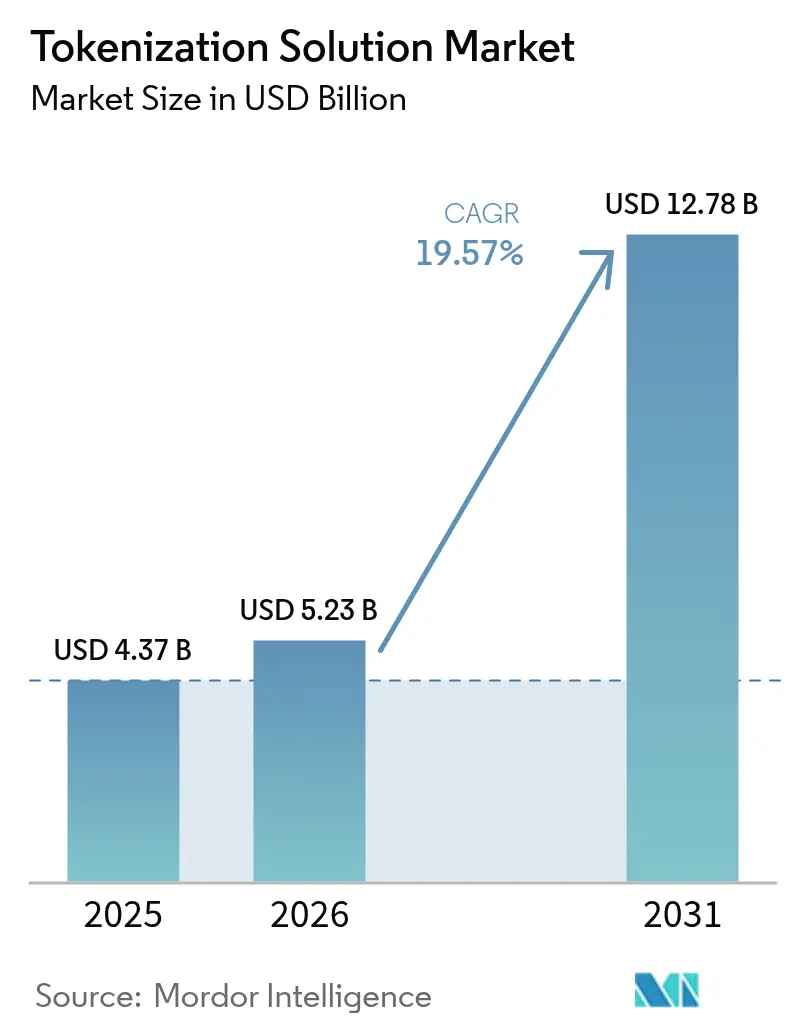

Se espera que el tamaño del mercado de soluciones de tokenización crezca de USD 4,37 mil millones en 2025 a USD 5,23 mil millones en 2026 y se prevé que alcance USD 12,78 mil millones en 2031 a una CAGR del 19,57% durante 2026-2031. El impulso inversor proviene del comercio digital generalizado, mandatos más estrictos de seguridad en pagos y rápidos cambios hacia infraestructuras nativas en la nube. Los plazos obligatorios de PCI DSS 4.0, especialmente en Estados Unidos y Canadá, han obligado a las empresas a priorizar la modernización de bóvedas de tokens o la migración sin bóveda, comprimiendo los ciclos de decisión y acelerando los despliegues. La convergencia de la urgencia regulatoria con la promesa de agilidad operativa posiciona al mercado de soluciones de tokenización como piedra angular de la arquitectura de pagos de próxima generación. A nivel geográfico, América del Norte representa el 39% de los ingresos de 2024, aunque Asia Pacífico crece al ritmo más rápido impulsado por la ubicuidad de las billeteras móviles y los sistemas de pago en tiempo real respaldados por los gobiernos. La intensidad competitiva aumenta a medida que las empresas fintech pioneras en diseños sin bóveda y los grandes procesadores integran la tokenización de red directamente en los servicios de emisores.

Conclusiones Clave del Informe

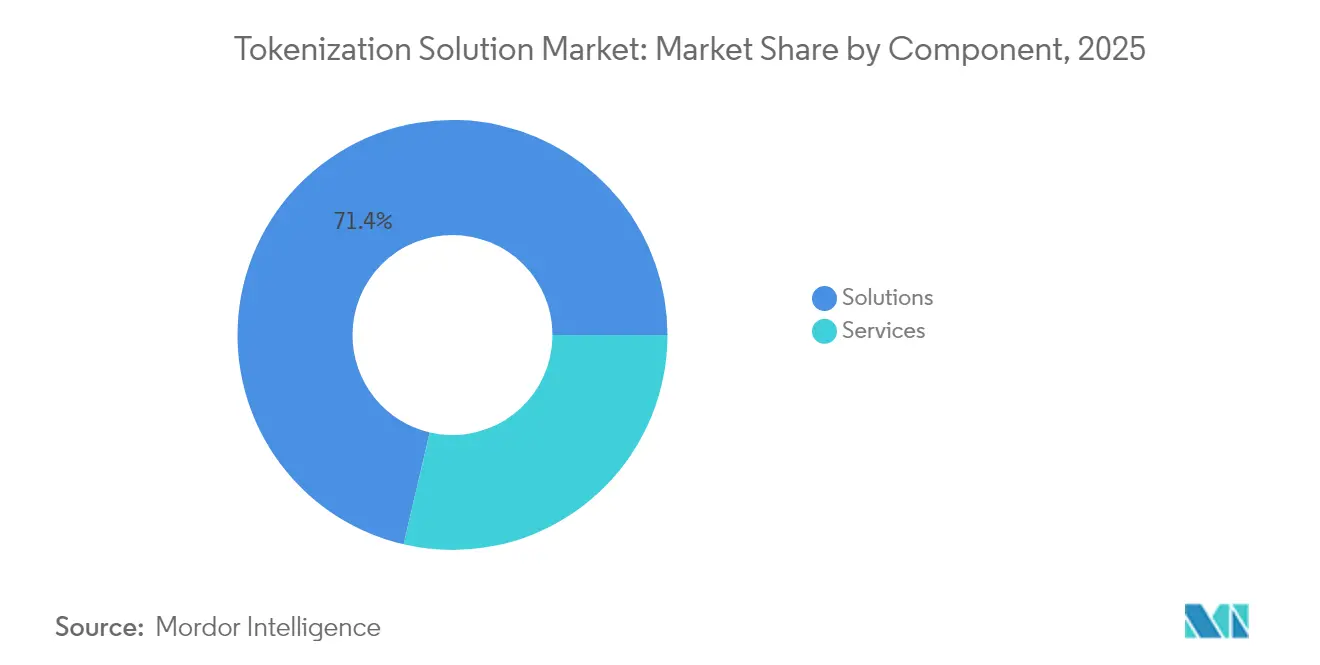

- Por componente, las soluciones lideraron con una participación de ingresos del 71,35% en 2025; se proyecta que los servicios se expandirán a una CAGR del 20,35% hasta 2031.

- Por modo de implementación, la nube capturó el 63,10% de la participación del mercado de soluciones de tokenización en 2025, mientras que la nube híbrida registra la CAGR prevista más alta del 20,90% hasta 2031.

- Por técnica de tokenización, los enfoques sin bóveda representaron el 57,40% del tamaño del mercado de soluciones de tokenización en 2025 y están preparados para crecer a una CAGR del 22,70%.

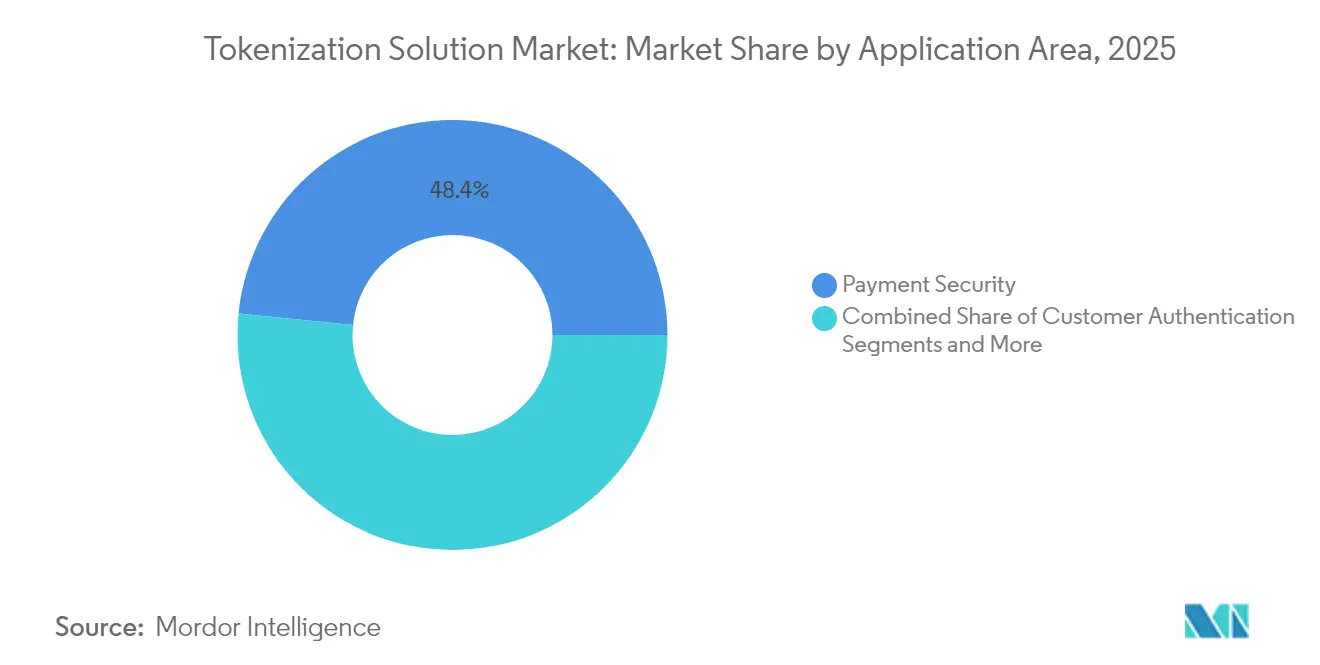

- Por aplicación, la seguridad de pagos mantuvo una participación de ingresos del 48,40% en 2025; la prevención del fraude registra el crecimiento más rápido con una CAGR del 22,55% hasta 2031.

- Por usuario final, el sector BFSI dominó con una participación del 27,70% en 2025, mientras que se espera que el comercio minorista y el comercio electrónico registren una CAGR del 21,95% hasta 2031.

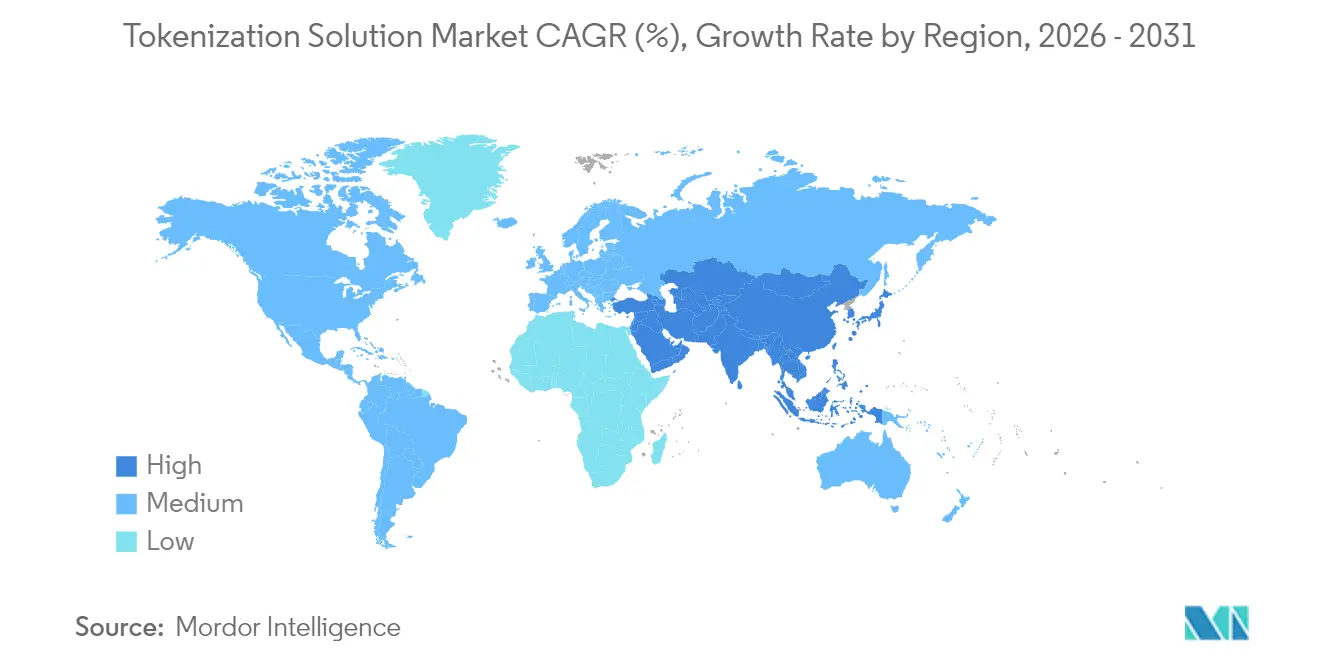

- Por geografía, América del Norte mantuvo una participación del 38,60% en 2025; se prevé que Asia Pacífico entregue una CAGR del 19,95% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Soluciones de Tokenización

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la Adopción de Tokenización para Pagos sin Contacto y con Billetera Móvil en Asia | +3.0% | Asia Pacífico, con efecto secundario en MEA | Mediano plazo (2-4 años) |

| Plazos Obligatorios de Cumplimiento de PCI DSS 4.0 que Impulsan las Inversiones en Tokenización en América del Norte | +2.4% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Aumento de las Pérdidas por Fraude en Transacciones sin Tarjeta Presente que Impulsan la Adopción de Tokenización sin Bóveda en Europa | +2.0% | Europa, con expansión a mercados globales | Mediano plazo (2-4 años) |

| Expansión de las Plataformas de "Compra Ahora, Paga Después" que Demandan la Integración de Credenciales Tokenizadas | +1.6% | Global, con concentración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Surgimiento de Programas de Tokenización de Red por Parte de los Esquemas de Tarjetas que Aceleran la Inscripción de Comerciantes | +1.8% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Adopción de Tokenización para Pagos sin Contacto y con Billetera Móvil en Asia

Las transacciones de pago móvil en Asia Pacífico se más que duplicaron interanualmente a principios de 2024, incorporando la tokenización al núcleo de la infraestructura de pagos de la región. El plan de Japón para una red QR conjunta de la ASEAN para el año fiscal 2025, que abarca 2 millones de comerciantes nacionales, muestra la escala a la que la interoperabilidad entre billeteras depende ahora de los tokens de red. El volumen de pagos móviles de China, proyectado por encima de CNY 1.100 billones para 2029, depende de credenciales tokenizadas para asegurar los ecosistemas de superaplicaciones. Con la proporción de pagos sin efectivo de Japón superando el 39,3% en 2024, los objetivos de política regional impulsan a los comerciantes hacia la tokenización como condición previa para la elegibilidad de subsidios. [1]Instituto de Investigación Daiwa, "Estado actual y perspectivas de los pagos sin efectivo", dir.co.jp Este efecto de red obliga a los procesadores globales a profundizar las asociaciones asiáticas para mantener el volumen direccionable.

Plazos Obligatorios de Cumplimiento de PCI DSS 4.0 que Impulsan las Inversiones en Tokenización en América del Norte

PCI DSS 4.0 eleva las obligaciones de datos de titulares de tarjetas, convirtiendo la tokenización en el camino más rápido hacia la reducción del alcance y la contención de los costos de auditoría. Las empresas que tokenizan campos sensibles pueden poner en cuarentena menos sistemas bajo evaluación anual, liberando presupuestos de seguridad para la búsqueda proactiva de amenazas e iniciativas de confianza cero. Las cláusulas de monitoreo continuo en el nuevo estándar se alinean con los análisis en tiempo real integrados en las plataformas de tokens modernas, lo que permite a los consejos de administración evidenciar el cumplimiento a demanda. Los servicios de tokenización entregados en la nube comprimen aún más los plazos de implementación, acelerando el tiempo de obtención de valor para los minoristas omnicanal y los emisores fintech.

Aumento de las Pérdidas por Fraude en Transacciones sin Tarjeta Presente que Impulsan la Adopción de Tokenización sin Bóveda en Europa

El fraude en transacciones sin tarjeta presente representa ahora la categoría de pérdidas de más rápido crecimiento en Europa. La tokenización sin bóveda mitiga esta exposición al generar tokens criptográficos sin una bóveda central, eliminando objetivos atractivos para las brechas de seguridad. La alineación con los estándares de tokens EMV de 2024 garantiza la interoperabilidad a nivel de esquema, simplificando la aceptación para los comerciantes de comercio electrónico de alto volumen. Las instituciones financieras reportan autorizaciones más rápidas y menores rechazos falsos una vez que los modelos sin bóveda alimentan señales de comportamiento más enriquecidas en los motores de riesgo.

Expansión de las Plataformas de Compra Ahora Paga Después que Demandan la Integración de Credenciales Tokenizadas

La orquestación de Compra Ahora Paga Después multiplica los puntos de pago, cada uno responsable de la gestión del ciclo de vida del token. Marqeta Flex ilustra cómo los tokens integrados permiten a los consumidores seleccionar planes de cuotas dentro de un único flujo de pago mientras protegen las tarjetas subyacentes. La hoja de ruta de Mastercard hacia la tokenización total del comercio electrónico para 2030 subraya la Compra Ahora Paga Después como un vector estratégico porque las cuotas en serie amplían la superficie de exposición al compromiso de credenciales.[2]PYMNTS, "Mastercard New Use Cases Prep for Total Ecommerce Tokenization by 2030," pymnts.comLos tokens simplifican la toma de decisiones crediticias al proporcionar flujos de datos de alias que cumplen con las regulaciones de privacidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de Interoperabilidad entre Proveedores de Servicios de Tokens Propietarios | -1.0% | Global, con impacto agudo en entornos de múltiples proveedores | Mediano plazo (2-4 años) |

| Preocupaciones por Alta Latencia en Arquitecturas de Bóveda de Tokens para Empresas de Negociación de Alta Frecuencia | -0.6% | América del Norte y Europa, concentrado en centros financieros | Corto plazo (≤ 2 años) |

| Escasa Conciencia sobre los Casos de Uso de Tokenización No Relacionados con Pagos en Proveedores de Atención Médica de Nivel Medio | -0.4% | Global, con concentración en mercados emergentes | Largo plazo (≥ 4 años) |

| Riesgo de Dependencia del Proveedor que Restringe la Adopción por Parte de Organismos Gubernamentales | -0.3% | Global, con énfasis en la contratación del sector público | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Interoperabilidad entre Proveedores de Servicios de Tokens Propietarios

Los formatos de tokens dispares y las API propietarias dificultan la aceptación de pagos en múltiples canales, elevando el costo de integración y el riesgo de dependencia del proveedor. Los organismos gubernamentales obligados a diversificar proveedores deben a menudo mantener infraestructuras de tokens paralelas, agotando el gasto de capital y complicando la gobernanza. La ausencia de un protocolo universal de intercambio de tokens también dificulta el comercio transfronterizo, donde los esquemas incompatibles requieren complejas pasarelas de traducción que inflan las tarifas de procesamiento.

Preocupaciones por Alta Latencia en Arquitecturas de Bóveda de Tokens para Empresas de Negociación de Alta Frecuencia

Las consultas a la bóveda central añaden entre 10 y 50 milisegundos a los ciclos de autorización, lo cual es inaceptable para las mesas de negociación algorítmica que operan en microsegundos.[3]USPTO, "Patent Application 20170346807 - Tokenization System and Method," uspto.report La distancia física entre los motores de negociación y las bóvedas en la nube agrava el retraso, mientras que los intercambios de protocolo de canal cifrado erosionan aún más el rendimiento. Aunque los modelos sin bóveda eliminan este cuello de botella, la migración implica una rearquitectura criptográfica y un estricto control de cambios, lo que lleva a las empresas a retrasar la transición hasta tener claridad sobre el análisis costo-beneficio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Escalan a Medida que las Empresas Buscan Ejecución Gestionada

Las soluciones representaron el 71,35% de los ingresos de 2025, lo que atestigua el papel fundamental del software de plataforma en el mercado de soluciones de tokenización. Se prevé que los servicios profesionales y gestionados crezcan a una CAGR del 20,35%, impulsados por la escasa experiencia interna y las obligaciones de cumplimiento continuas que favorecen la externalización. Las empresas aprovechan los compromisos de asesoría para mapear los flujos de datos y reducir la exposición a PCI, y luego pasan a contratos de servicio continuos para el mantenimiento de tokens. Los marcos de Tokenización como Servicio difuminan la frontera entre producto y servicio, reduciendo las barreras de entrada para los adoptantes del mercado medio. Las herramientas de documentación habilitadas por inteligencia artificial, como Marqeta Docs AI, aceleran aún más la incorporación al automatizar la generación de fragmentos de código.

El segmento de soluciones sigue siendo crítico para las empresas que exigen extensibilidad hacia flujos de pago propietarios o implementaciones híbridas locales. Las hojas de ruta de características integran cada vez más análisis de inteligencia artificial que detectan patrones de fraude dentro del flujo de tokens, convirtiendo los controles pasivos en motores de decisión activos. Los proveedores que combinan API extensibles con certificación de cumplimiento están mejor posicionados para fidelizar cuentas empresariales de ciclo largo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modo de Implementación: El Dominio de la Nube Valida la Seguridad de Pago por Uso

La nube mantuvo el 63,10% de los ingresos de 2025 y sostendrá el liderazgo con una CAGR del 20,65%, reflejando la ventaja estructural de la cobertura global de puntos de presencia y el escalado elástico. Las integraciones con las pilas existentes de gestión de identidad y acceso permiten a los equipos de seguridad unificar la aplicación de políticas, acelerando las auditorías y la preparación ante brechas. Las extensiones de computación en el borde reducen los saltos de red, cerrando la brecha de latencia que antes favorecía las implementaciones locales. Las hojas de ruta de criptografía poscuántica alojadas por los hiperescaladores inclinan aún más la balanza al reducir el riesgo de futuras transiciones algorítmicas.

Las instalaciones locales persisten en industrias con mandatos estrictos de residencia de datos o dependencias de mainframe. Las arquitecturas híbridas ofrecen un camino intermedio, manteniendo la custodia local de claves mientras se transfieren las cargas de trabajo de tokenización a la nube durante los picos estacionales. A medida que los marcos de confianza cero maduran, incluso los sectores más conservadores pueden externalizar cargas de trabajo no esenciales, reduciendo la huella local durante el horizonte de pronóstico.

Por Técnica de Tokenización: Las Arquitecturas sin Bóveda Migran de Nicho a Corriente Principal

Los métodos sin bóveda representaron el 57,40% de los ingresos de 2025 y exhiben la trayectoria de crecimiento más sólida con una CAGR del 22,70%. Al generar tokens que preservan el formato sin almacenamiento central, las plataformas sin bóveda eliminan un objetivo de alto valor para las brechas y simplifican la planificación de recuperación ante desastres. Los participantes del mercado financiero valoran los tiempos de respuesta por debajo del milisegundo y el escalado determinista. Los equipos de cumplimiento acogen favorablemente los modelos sin bóveda porque menos sistemas quedan bajo la clasificación de datos sensibles.

Los enfoques con bóveda perduran donde las integraciones heredadas y la documentación de cumplimiento están profundamente arraigadas. Algunos emisores mantienen bóvedas para el mapeo determinista de token a número de cuenta primario requerido por los procesos de disputas administrativas. No obstante, las especificaciones de EMVCo de 2024 refuerzan el cambio de la industria hacia los esquemas sin bóveda, legitimando el enfoque para los emisores previamente limitados por las reglas de los esquemas.

Por Área de Aplicación: La Prevención del Fraude Ocupa el Centro del Escenario

La seguridad de pagos representa el 48,40% del gasto de 2025, sustentando casi todos los casos de uso de tarjeta en archivo en el mercado de soluciones de tokenización. Sin embargo, la prevención del fraude y la gestión de riesgos registrarán una CAGR del 22,55% a medida que las empresas utilizan análisis de comportamiento en flujos de transacciones tokenizadas. Los motores de inteligencia artificial entrenados con metadatos de tokens enriquecidos ofrecen puntuaciones de riesgo adaptativas que minimizan los rechazos falsos sin sacrificar la protección.

La autenticación de clientes crece de manera constante a medida que los mandatos de autenticación reforzada de clientes en Europa y Asia integran desafíos multifactor tokenizados. Los sectores emergentes —datos de salud, telemetría del Internet de las Cosas e identidad digital— ocupan el segmento "Otros", pero demuestran un alto valor estratégico al extender la tokenización más allá de los pagos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: El Comercio Minorista y el Comercio Electrónico Superan al Sector BFSI

Las instituciones del sector BFSI contribuyeron con el 27,70% de la facturación de 2025, consolidando su papel como inquilinos ancla de las plataformas de tokenización. Sin embargo, se proyecta que el comercio minorista y el comercio electrónico se expandan a una CAGR del 21,95% a medida que los comerciantes omnicanal integran tokens de red para conectar los recorridos en aplicación, en línea y en tienda.

Los modelos de Compra Ahora Paga Después y de pago integrado amplifican los volúmenes de tokens porque cada cuota desencadena un nuevo evento de autorización, haciendo que la automatización del ciclo de vida de las credenciales sea crítica. Los proveedores de telecomunicaciones y tecnología de la información aplican la tokenización a la facturación de suscripciones y la monetización de API, mientras que los proyectos piloto en el sector sanitario protegen los identificadores de pacientes en conjuntos de datos de investigación clínica.

Análisis Geográfico

América del Norte generó el 38,60% de los ingresos de 2025 del mercado de soluciones de tokenización, anclada por la temprana adopción de la nube y un estricto régimen de cumplimiento de seguridad en pagos. Los plazos de PCI DSS 4.0 han comprimido los ciclos de actualización, inclinando a muchos adoptantes tardíos hacia los servicios de tokenización gestionados. La saturación del mercado se aproxima en los segmentos principales de tarjetas de crédito, por lo que los proveedores están pivotando hacia casos de uso adyacentes como los pagos en el sector sanitario y los desembolsos gubernamentales.

Asia Pacífico lidera el campo con una CAGR del 19,95% hasta 2031, catalizada por la penetración de las billeteras móviles y los fondos de digitalización del sector público. El proyecto QR de la ASEAN de Japón y la expansión de comerciantes de Alipay+ ejemplifican cómo las billeteras transfronterizas aprovechan los tokens de red para la liquidación independiente de la moneda. Los ecosistemas de superaplicaciones de China continúan escalando, demandando motores de tokens de ultra alto rendimiento capaces de gestionar los picos de los festivales de compras. La infraestructura de pagos unificados de India ofrece un terreno fértil para los proveedores de tokenización que puedan adaptarse a las normas de identidad Aadhaar locales.

Europa sigue siendo un adoptante constante, equilibrando las restricciones del RGPD con fuertes incentivos de prevención del fraude. Las implementaciones sin bóveda resuenan con los reguladores cautelosos ante los almacenes de datos centralizados, mientras que los programas nacionales de identidad digital abren nuevas oportunidades para la tokenización de servicios ciudadanos. Los conjuntos de normas fragmentados aún complican los despliegues paneuropeos, pero la armonización a nivel de esquema está reduciendo gradualmente las barreras técnicas.

Panorama regulatorio

Las implementaciones de tokenización en pagos siguen estando determinadas por los requisitos del PCI Security Standards Council. PCI DSS v4.0.1 endurece los controles operativos en torno a la gestión de claves criptográficas, incluyendo el criptoperíodo y la retirada de claves, y refuerza que la tokenización puede reducir el alcance sin eliminar las obligaciones de PCI para los componentes de destokenización y almacenamiento de PAN. Para las evaluaciones de 2026, las organizaciones están alineando la modernización de bóvedas de tokens o las migraciones sin bóveda con estos controles para limitar el entorno de datos del titular de la tarjeta dentro del alcance, cumpliendo al mismo tiempo con las expectativas de monitoreo continuo integradas en el estándar.

En Europa, la política de identidad digital está añadiendo presión regulatoria a favor de identificadores pseudónimos similares a tokens y de incorporación de alta seguridad. El Reglamento (UE) 2024/1183 exige que los Estados miembros proporcionen Carteras Europeas de Identidad Digital (EUDI Wallets) para finales de 2026, y el Reglamento de Ejecución de la Comisión (UE) 2026/798 (abril de 2026) especifica normas de referencia para la incorporación remota de usuarios, alineando los ecosistemas de carteras con requisitos técnicos comunes. A nivel internacional, el trabajo de política del FMI en 2026 destaca las prioridades regulatorias en torno a la seguridad jurídica, la interoperabilidad y la firmeza de la liquidación para las finanzas tokenizadas, lo que refuerza la demanda de funciones de auditabilidad y gobernanza transfronteriza en las plataformas de tokenización empresarial.

Análisis de la cadena de valor

La cadena de valor de las soluciones de tokenización abarca (i) normas y anclas de confianza, (ii) plataformas de tokenización principales, y (iii) distribución y operaciones. En la capa ascendente, las normas de pago y seguridad (PCI DSS v4.0.1 y las directrices de tokenización del PCI SSC) y los marcos de identidad (Arquitectura y Marco de Referencia de la Cartera EUDI) definen los requisitos técnicos y de garantía. La capa intermedia de plataforma incluye motores de tokenización (con bóveda y sin bóveda), servicios de ciclo de vida de tokens, políticas y analítica, e infraestructura criptográfica como HSM en la nube y gestión de claves, que se ofrecen cada vez más como servicios gestionados para acortar los plazos de cumplimiento.

En la etapa descendente, la adopción se canaliza a través de redes y procesadores de pago (tokenización de red y Click to Pay), emisores y adquirentes, y canales empresariales como el comercio minorista, BFSI y programas gubernamentales de identidad digital. Los socios de implementación y los proveedores de seguridad gestionada se encargan del alcance de las evaluaciones, la integración con las plataformas de IAM y antifraude, y las operaciones continuas como la rotación de claves, la vinculación de dispositivos y la gobernanza de los solicitantes de tokens. La interoperabilidad entre proveedores de servicios de tokens propietarios y la complejidad de integración con los sistemas heredados siguen siendo cuellos de botella clave, lo que impulsa a los compradores hacia plataformas que ofrecen API certificadas, herramientas de migración y orquestación de tokens entre esquemas, equilibrando el riesgo de dependencia del proveedor.

Panorama Competitivo

La intensidad competitiva es moderada, con procesadores heredados, especialistas en ciberseguridad y nuevos participantes fintech compitiendo por cuota de mercado. Los "carriles" de tokenización de red integrados por Visa y Mastercard otorgan a los actores establecidos ventajas de escala, aunque los pioneros en soluciones sin bóveda y computación en el borde se diferencian por la latencia y la puntuación de riesgo configurable. La colaboración de Marqeta con Klarna y Affirm ilustra el cambio estratégico hacia asociaciones de plataforma que monetizan datos tokenizados a través de financiación flexible en cuotas. Thales aprovecha los contratos de identidad digital gubernamental para anclar la expansión multisectorial, evidenciada por la adjudicación de la billetera nacional de Mauricio.

Las solicitudes de patentes que cubren la orquestación distribuida de tokens, los algoritmos seguros ante la computación cuántica y la auditabilidad de tokens subrayan la carrera tecnológica armamentista. Los proveedores más grandes están superponiendo observabilidad impulsada por inteligencia artificial sobre los flujos de tokens, permitiendo la mitigación predictiva de riesgos y la rotación adaptativa de credenciales. La fragmentación moderada del ecosistema crea espacio para especialistas de nicho que se dirigen a sectores como el sanitario o el Internet de las Cosas, pero el éxito sostenido dependerá de las alianzas de interoperabilidad y las certificaciones de cumplimiento.

Líderes de la Industria de Soluciones de Tokenización

Thales Group

Broadcom Inc. (Symantec Enterprise)

Visa Inc.

Mastercard Inc.

Fiserv Inc. (First Data)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo un espacio en blanco más claro para la tokenización más allá de los datos de tarjetas, especialmente donde las empresas necesitan usar conjuntos de datos sensibles dentro de flujos de trabajo de analítica e IA sin exponer texto claro. En junio de 2026, un trabajo de Capital One Software con PwC Research comparó la tokenización con el enmascaramiento en un caso de uso de encuesta de salud estructurada, reportando una precisión predictiva materialmente mayor en datos tokenizados que en datos enmascarados. Esto respalda la adopción de la tokenización en la ingesta para lagos de datos gobernados y el desarrollo de modelos, ampliando el mercado direccionable para los proveedores de tokenización hacia la salud y las ciencias de la vida, la analítica de clientes y los programas de gobernanza de IA empresarial que requieren controles reversibles, pistas de auditoría y separación de funciones.

Las oportunidades lideradas por los pagos también se están concentrando en torno a la ampliación de escala de los tokens de red, los controles de comercio agéntico y los ecosistemas de carteras de identidad. El paso a los requisitos de PCI DSS v4.0.1 para las evaluaciones de 2026 está impulsando la demanda de operaciones de tokenización gestionadas, incluyendo el monitoreo continuo de controles, la gestión del ciclo de vida de claves y las arquitecturas segmentadas. También está sosteniendo el interés en diseños sin bóveda que reducen la latencia y concentran menos objetivos de vulneración. En paralelo, los hitos de implementación de la Cartera de Identidad Digital de la UE hasta finales de 2026 crean necesidades de integración para la pseudonimización, la incorporación de alta seguridad y la interoperabilidad de servicios de confianza, añadiendo una línea presupuestaria empresarial dedicada donde los proveedores de tokenización pueden empaquetar la protección de credenciales orientada a carteras, identificadores de privacidad por diseño y flujos de trabajo de verificación transfronteriza.

Desarrollos recientes del sector

- Julio de 2026: Thales se unió al Visa Digitalization Ready Program (VDRP) en Asia-Pacífico para acelerar las implementaciones de soluciones de pago digital y las capacidades de Click to Pay. La iniciativa alinea más estrechamente los servicios de tokenización y habilitación de pagos de Thales con las implementaciones de comerciantes y emisores lideradas por Visa, apoyando una escalabilidad regional más rápida para los programas de tokenización de red.

- Diciembre de 2025: Fiserv anunció una colaboración con Visa para implementar el Visa Trusted Agent Protocol en todo el ecosistema de comerciantes de Fiserv con el fin de asegurar las transacciones agénticas impulsadas por IA. Esto integra los controles de tokenización y credenciales en los flujos emergentes de comercio liderados por agentes, extendiendo los requisitos de gobernanza de tokens más allá de las implementaciones tradicionales de tarjeta en archivo.

- Junio de 2024: Visa informó que había emitido más de 10.000 millones de tokens desde 2014 y vinculó la tokenización a un aumento medible de los ingresos incrementales del comercio electrónico. Este hito reforzó la escala de tokens de red como diferenciador competitivo y animó a comerciantes y procesadores a priorizar la adopción de tokens para reducir la exposición al fraude y mejorar el rendimiento de la autorización.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

En esta metodología, el mercado de soluciones de tokenización se define como los ingresos obtenidos por software y servicios relacionados que reemplazan datos sensibles (como identificadores de pago o de clientes) con tokens, de modo que los datos sigan siendo utilizables pero estén menos expuestos durante el almacenamiento y la transferencia.

Exclusiones de alcance: se excluyen los módulos de seguridad de hardware, las herramientas genéricas solo de cifrado y la consultoría pura que no implica la implementación de tokenización.

Descripción general de la segmentación

- Por Componente

- Soluciones

- Servicios

- Por Modo de Implementación

- Local

- Nube

- Por Técnica de Tokenización

- Tokenización con Bóveda

- Tokenización sin Bóveda

- Por Área de Aplicación

- Seguridad de Pagos

- Autenticación de Clientes

- Prevención del Fraude y Gestión de Riesgos

- Gestión de Cumplimiento y Auditoría

- Otros

- Por Industria de Usuario Final

- BFSI

- Comercio Minorista y Comercio Electrónico

- Tecnología de la Información y Telecomunicaciones

- Atención Médica y Ciencias de la Vida

- Transporte y Logística

- Gobierno y Sector Público

- Energía y Servicios Públicos

- Medios de Comunicación y Entretenimiento

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Países Nórdicos

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza recopilando señales públicas que muestran la rapidez con la que avanzan los pagos digitales, la protección de datos y la adopción de la nube, ya que estos factores determinan la demanda de tokenización. Normalmente recurrimos a fuentes como las directrices del National Institute of Standards and Technology (NIST), los materiales del PCI Security Standards Council, las actualizaciones de protección al consumidor de la Federal Trade Commission (FTC) y las referencias de la International Organization for Standardization (ISO), que ayudan a fijar definiciones y límites de cumplimiento.

Para cuantificar y verificar cruzadamente la adopción, también revisamos informes anuales de empresas, presentaciones para inversionistas, presentaciones auditadas y cobertura de prensa confiable sobre vulneraciones y acciones regulatorias. Se utiliza una suscripción de pago para datos financieros e inteligencia empresarial con el fin de acelerar el filtrado de las líneas de ingresos relevantes y las descripciones de negocio, y se consulta selectivamente una base de datos de patentes para entender las áreas de enfoque de las soluciones y las tendencias de actividad. Estas fuentes documentales no son exhaustivas, y también se consultaron muchos otros documentos y conjuntos de datos públicos para recopilar, validar y aclarar el análisis final.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba lo observado en la investigación documental y para llenar vacíos sobre precios, patrones típicos de implementación y dónde se está adoptando primero la tokenización. Hablamos con una combinación de proveedores de soluciones, integradores de sistemas y equipos de usuarios finales en BFSI, comercio minorista, TI, salud y gobierno, y el aporte se equilibró entre APAC, EMEA y América, de modo que las agregaciones regionales no se sesgaran.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 12% | APAC: 49% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 39% | EMEA: 29% |

| Actores más pequeños: 19% | Gerentes: 49% | América: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque de arriba hacia abajo y de abajo hacia arriba, donde la visión de arriba hacia abajo se forma reconstruyendo el fondo de gasto direccionable para la tokenización a partir del crecimiento de las transacciones digitales, la intensidad del cumplimiento regulatorio y el ritmo de migración a la nube en las industrias clave. Una vez formado el fondo de demanda, se convierte en ingresos utilizando tasas de adopción prácticas y valores de contrato promedio verificados durante las entrevistas.

Para mantener el modelo con base sólida, corroboramos los totales utilizando aproximaciones selectivas de abajo hacia arriba, como la exposición de ingresos de los proveedores muestreados a la tokenización, verificaciones de canal con socios de implementación y comprobaciones de coherencia utilizando el gasto anual típico por gran empresa para programas de seguridad de pagos y protección de datos. Cuando aparecen vacíos (por ejemplo, cuando los ingresos por servicios están agrupados dentro de un trabajo de seguridad más amplio), los supuestos se ajustan utilizando rangos respaldados por entrevistas y luego se aplican de manera consistente en todas las regiones.

La previsión se apoya en un análisis de escenarios respaldado por una regresión multivariante ligera, donde los factores clave incluyen el crecimiento de las transacciones sin presencia de tarjeta, la penetración de la tokenización en los flujos de pago, la proporción de cargas de trabajo en la nube, el ritmo de las actualizaciones impulsadas por el cumplimiento normativo y las tendencias observadas en la frecuencia de vulneraciones. La trayectoria futura se finaliza solo después de alinear los rangos de factores supuestos con lo que los profesionales del sector consideran realista en términos de presupuestos, plazos y complejidad de implementación.

Validación de datos y ciclo de actualización

La validación se realiza por etapas, comenzando con comprobaciones de consistencia interna entre componentes (soluciones frente a servicios), regiones y patrones de adopción de usuarios finales, de modo que el crecimiento no se contabilice accidentalmente por duplicado. Los valores atípicos se revisan frente a señales independientes como el crecimiento de los pagos digitales, la dirección del gasto en seguridad y cambios regulatorios notables, y luego el modelo se reelabora si persiste una discrepancia.

Antes de la aprobación final, la salida es revisada por otro analista que verifica los supuestos clave, las conversiones de divisas y si los totales finales siguen siendo rastreables hasta las entradas declaradas. Los informes se actualizan anualmente, y si ocurre un evento significativo (como un cambio regulatorio importante o un cambio brusco en las tendencias de vulneraciones), volvemos a contactar a las fuentes y actualizamos el modelo. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actualizada.

El tamaño del mercado de soluciones de tokenización de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para la tokenización pueden verse diferentes incluso cuando el tema suena similar, porque los autores no siempre contabilizan las mismas fuentes de ingresos ni utilizan el mismo momento para el año base. Las diferencias también aparecen cuando un estudio se centra en la tokenización de pagos, mientras que otro se expande hacia una tokenización de activos más amplia o añade categorías de seguridad adyacentes.

Al hacer seguimiento de los ingresos a nivel de componente y actualizar los supuestos de adopción y de precio medio de venta (ASP) con verificaciones de entrevistas, Mordor Intelligence mantiene el total del mercado de soluciones de tokenización vinculado a las soluciones y servicios utilizados para tokenizar datos sensibles, en lugar de mezclarlo con la actividad más amplia de plataformas de activos digitales u otras herramientas de seguridad no relacionadas. El momento de conversión de divisas, si los servicios se incluyen por completo y con qué agresividad se supone que avanzarán las implementaciones en la nube pueden mover la cifra de manera notable.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,23 mil millones de USD (2026) | |

| Consultora Global A | 5,97 mil millones de USD (2026) | Utiliza un marco de tokenización más amplio que puede extenderse a plataformas de tokenización de activos e infraestructura relacionada, lo que infla el fondo de gasto más allá de las soluciones y servicios empresariales de tokenización de datos. |

| Editorial Sectorial B | 3,95 mil millones de USD (2025) | Utiliza un año base anterior y aplica una progresión de adopción y precios más conservadora, lo que reduce el valor a corto plazo en comparación con un punto de partida de 2026 y puntos de referencia contractuales actualizados. |

La dispersión en las estimaciones se explica principalmente por lo que se contabiliza dentro de los límites del mercado y el año en que se ancla el modelo. Cuando el alcance se mantiene limitado a las soluciones y servicios de tokenización, y los supuestos se verifican frente a señales prácticas de adopción y precios, el resultado se vuelve más fácil de rastrear y de replicar para las discusiones de planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento proyectada del mercado de soluciones de tokenización hasta 2031?

Se prevé que el mercado crezca a una CAGR del 19,57%, avanzando de USD 5,23 mil millones en 2026 a USD 12,78 mil millones en 2031.

¿Qué región se expandirá más rápido en el mercado de soluciones de tokenización?

Se espera que Asia Pacífico registre la CAGR más sólida del 19,95% hasta 2031, impulsada por el auge de las billeteras móviles y los programas gubernamentales de apoyo.

¿Por qué las técnicas de tokenización sin bóveda están ganando terreno?

Los diseños sin bóveda eliminan los puntos de almacenamiento central, reducen la latencia y simplifican el cumplimiento, lo que explica su CAGR del 22,70% y una participación de ingresos del 57,40% en 2025.

¿Cómo influye PCI DSS 4.0 en el gasto empresarial en tokenización?

Las reglas mejoradas de protección de datos del estándar impulsan a las empresas a adoptar la tokenización para reducir el alcance de las auditorías y disminuir los gastos de cumplimiento.

¿Qué papel desempeña la tokenización en las plataformas de Compra Ahora Paga Después?

Los tokens aseguran las múltiples autorizaciones de cuotas inherentes a la Compra Ahora Paga Después, permitiendo experiencias de consumo fluidas mientras protegen las credenciales de pago subyacentes.

¿Qué sector industrial más allá del BFSI está acelerando su adopción?

Se prevé que el comercio minorista y el comercio electrónico crezcan a una CAGR del 21,95% a medida que los comerciantes omnicanal integran el pago tokenizado, la fidelización y las capacidades de finanzas integradas.

Última actualización de la página el: