Tamaño y Participación del Mercado de Fidelidad de Luz (Li-Fi)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

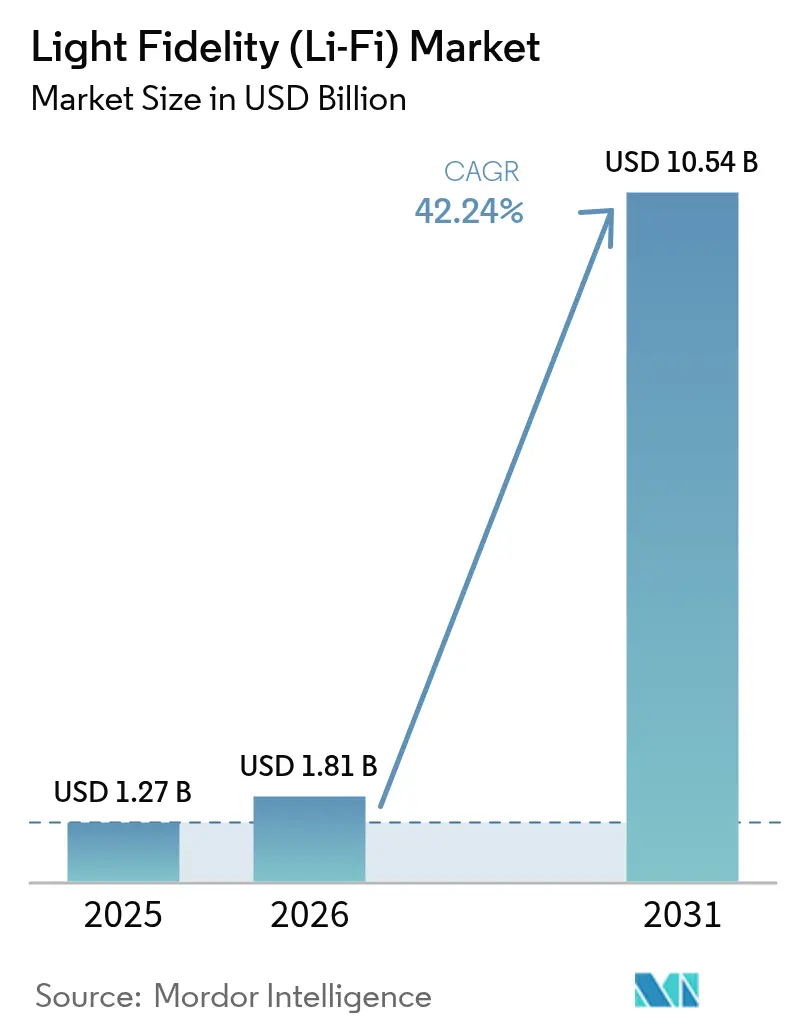

| Tamaño del Mercado (2026) | 1.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 42.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fidelidad de Luz (Li-Fi) por Mordor Intelligence

Se espera que el tamaño del mercado de Fidelidad de Luz (Li-Fi) aumente de USD 1,27 mil millones en 2025 a USD 1,81 mil millones en 2026 y alcance USD 10,54 mil millones para 2031, creciendo a una CAGR del 42,24% durante 2026-2031. El impulso comercial se aceleró después de que el estándar de interoperabilidad IEEE 802.11bb eliminara el riesgo de dependencia de un único proveedor, mientras que los despliegues a gran escala del Ejército de los EE. UU. validaron la resiliencia en campo. Las empresas ahora consideran la comunicación óptica inalámbrica como una capa segura que complementa el Wi-Fi, especialmente en entornos donde la congestión del espectro, la interferencia electromagnética o las amenazas de espionaje socavan las soluciones de radio. Los primeros adoptantes en el sector sanitario, la aviación y la automatización industrial reportan menos interrupciones de red, menor latencia y mayor confianza en la seguridad de los datos, generando una demanda impulsada por pares que va más allá de los ciclos tradicionales de renovación de iluminación. El consiguiente aumento en la actividad de proyectos piloto respalda un sólido flujo de proyectos de modernización y nuevas instalaciones programados para iniciarse durante 2026-2028.

Conclusiones Clave del Informe

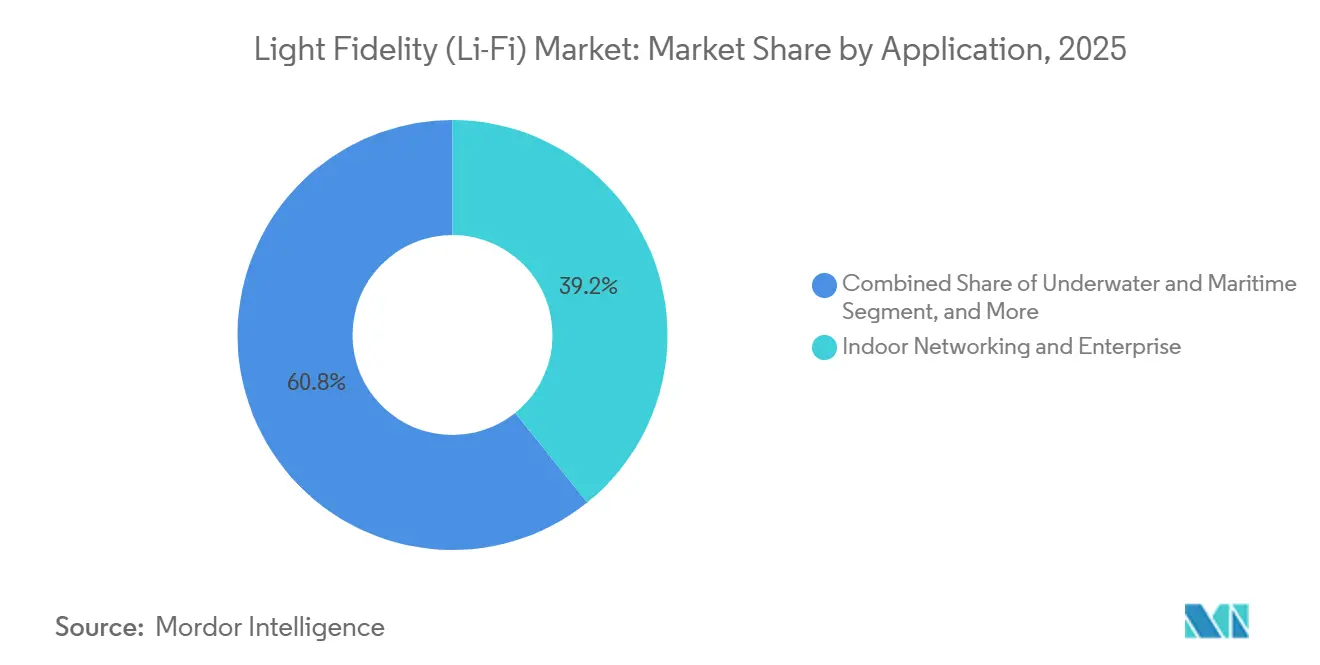

- Por aplicación, las redes interiores y empresas lideraron con el 39,21% de la participación del mercado de Fidelidad de Luz (Li-Fi) en 2025, mientras que se proyecta que las aplicaciones submarinas y marítimas se expandirán a una CAGR del 43,66% hasta 2031.

- Por componente, los LED representaron el 47,38% de los ingresos de 2025, mientras que se prevé que los fotodetectores crezcan a una CAGR del 43,26% durante 2026-2031.

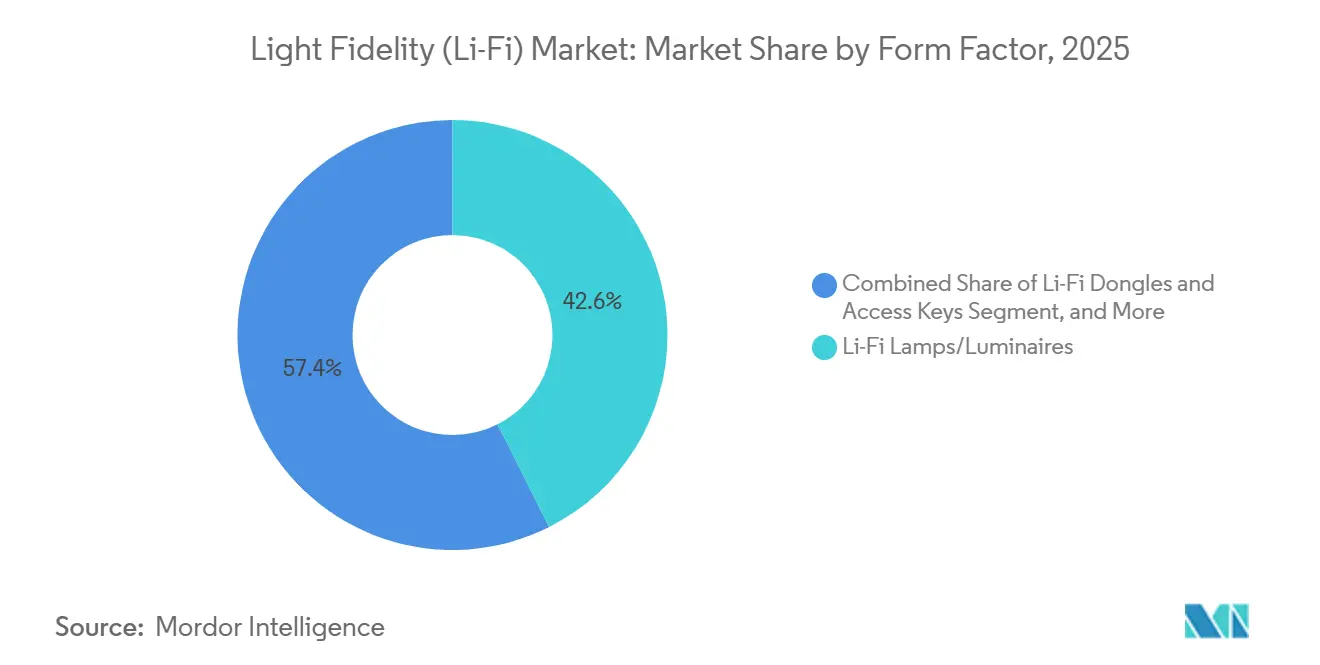

- Por factor de forma, las lámparas y luminarias Li-Fi representaron el 42,57% de la participación del mercado de Fidelidad de Luz (Li-Fi) en 2025, mientras que se espera que los dongles y llaves de acceso crezcan a una CAGR del 43,04% hasta 2031.

- Por usuario final, las empresas representaron el 36,89% de los ingresos de 2025, aunque se prevé que el transporte y la logística registren el crecimiento más rápido con una CAGR del 43,21% durante el período de pronóstico.

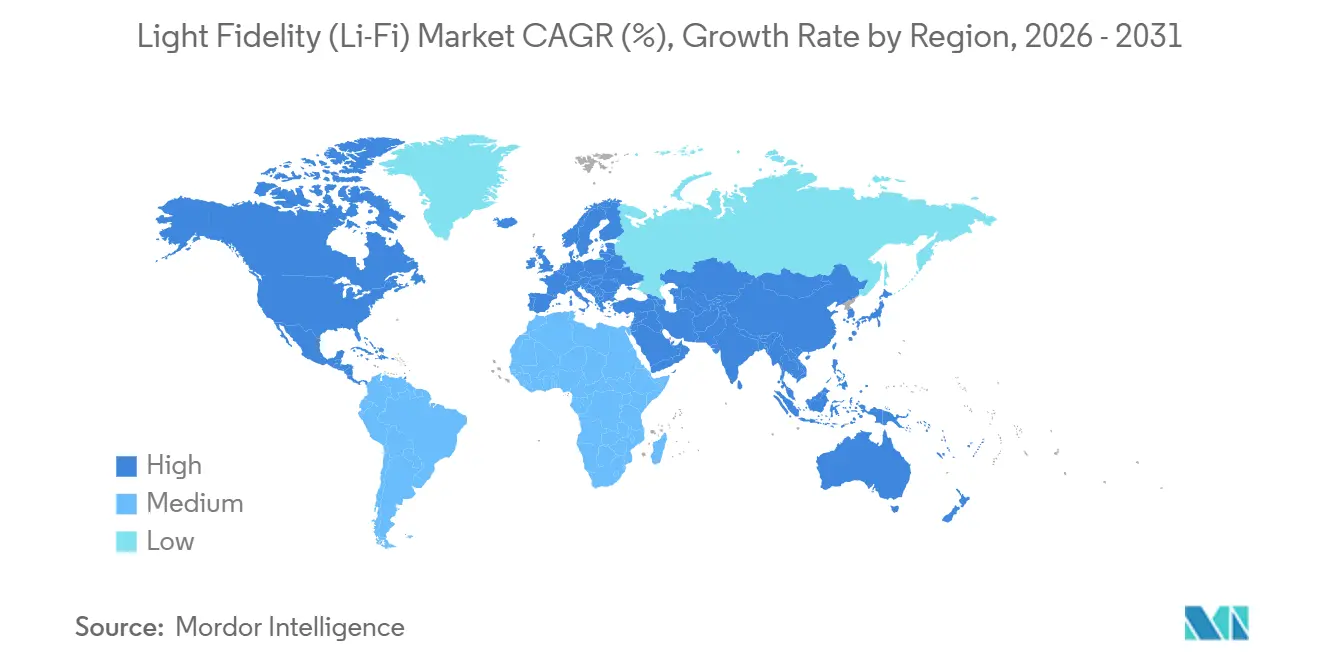

- Por geografía, América del Norte dominó con el 38,42% de los ingresos de 2025, mientras que Asia-Pacífico está preparada para la mayor expansión regional con una CAGR del 43,29% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fidelidad de Luz (Li-Fi)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ola de Modernización de Iluminación LED | +8.5% | Global, con concentración temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Estándar de Interoperabilidad IEEE 802.11bb | +7.2% | Global | Corto plazo (≤ 2 años) |

| Enlaces Seguros sin Radiofrecuencia para Defensa y Sanidad | +6.8% | América del Norte, Europa, Asia-Pacífico (centros de defensa y sanidad) | Mediano plazo (2-4 años) |

| Adopción de Conectividad en Cabina de Vuelo | +5.1% | Global, liderado por los mercados de aviación de Europa y América del Norte | Mediano plazo (2-4 años) |

| Enlaces Industriales Basados en VCSEL por Encima de 10 Gbps | +4.3% | Centros de manufactura de Asia-Pacífico, América del Norte, Europa | Largo plazo (≥ 4 años) |

| Mandatos de Sala Limpia con Restricción de Radiofrecuencia | +3.6% | Global, concentrado en regiones de manufactura de semiconductores y farmacéutica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ola de Modernización de Iluminación LED

Las organizaciones que reemplazaron luminarias fluorescentes por LED durante 2020-2025 ahora consideran Li-Fi como una actualización incremental en lugar de una nueva instalación desde cero. Wieland Electric demostró el modelo en 2025 al integrar moduladores ópticos en luminarias existentes, evitando nuevos tendidos de cable y poniendo en línea enlaces de 250 Mbps en días.[1]Wieland Electric, "Wieland Electric utiliza tecnología LiFi en su producción interna," wieland-electric.com Los gestores de instalaciones fusionan los presupuestos de iluminación y redes, por lo que los ahorros energéticos combinados y las ganancias en conectividad acortan los períodos de recuperación de la inversión en comparación con los despliegues inalámbricos separados. A medida que más proveedores de iluminación comercializan accesorios "listos para Li-Fi", los equipos de adquisiciones especifican la capacidad desde el principio, asegurando la demanda futura. La dinámica de modernización, por tanto, convierte un ciclo de mantenimiento rutinario en un gran embudo direccionable para la comunicación óptica inalámbrica.

Estándar de Interoperabilidad IEEE 802.11bb

La ratificación formal del IEEE 802.11bb en 2023, seguida de avisos de adquisición gubernamental que exigen hardware compatible, eliminó el riesgo de múltiples proveedores que antes frenaba los proyectos piloto.[2]Instituto de Ingenieros Eléctricos y Electrónicos, "Estándar IEEE 802.11bb," ieee.org Las empresas ahora integran puntos de acceso Li-Fi en los marcos existentes de seguridad IP y calidad de servicio, eliminando la necesidad de pilas de TI paralelas. Los fabricantes de chipsets cuentan con reglas de diseño claras que respaldan la producción en volumen y reducen la brecha de costos con el Wi-Fi. La alineación con estándares también facilita la certificación global, permitiendo a los fabricantes comercializar una única familia de productos en todo el mundo. La confianza resultante acorta los ciclos de ventas y eleva las previsiones de envíos a corto plazo.

Enlaces Seguros sin Radiofrecuencia para Defensa y Sanidad

Las señales de luz permanecen dentro de conos de cobertura definidos, evitando fugas de radio que adversarios o espías pueden explotar. El despliegue de 4.000 unidades Kitefin del Ejército de los EE. UU. en Europa y África demostró que la comunicación óptica inalámbrica resiste entornos en disputa manteniendo las firmas de radiofrecuencia cerca de cero.[3]British Broadcasting Corporation, "Empresa de tecnología de luz firma acuerdo con el Ejército de los EE. UU.," bbc.com El Ministerio de Defensa de India siguió con pruebas navales que citan beneficios de seguridad y menores tarifas espectrales. Los hospitales adoptan el mismo principio para proteger los datos de los pacientes y evitar interferencias electromagnéticas con los dispositivos médicos. Los avales militares y clínicos tienen alta credibilidad, por lo que industrias adyacentes como las finanzas y la infraestructura crítica están ahora realizando proyectos piloto con Li-Fi para reforzar sus redes.

Adopción de Conectividad en Cabina de Vuelo

Las aerolíneas necesitan más ancho de banda por pasajero del que los enlaces satelitales o aire-tierra pueden suministrar económicamente. La integración de transmisores Li-Fi en la iluminación superior proporciona a cada asiento un canal gigabit dedicado sin introducir ruido de radiofrecuencia que complique la certificación de aviónica. Los primeros ensayos europeos reportan una transmisión más fluida y menos quejas de los clientes, aumentando la probabilidad de modernizaciones en toda la flota antes de 2030. Los fabricantes de aeronaves exploran opciones de instalación en fábrica que podrían integrar redes troncales ópticas durante el ensamblaje, ahorrando peso y mano de obra de instalación. El éxito en la aviación eleva la conciencia pública y demuestra que Li-Fi opera de forma segura en uno de los entornos más regulados del mundo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo del Dispositivo frente al Wi-Fi | -5.8% | Global, especialmente en segmentos residenciales y de pequeñas empresas sensibles al precio | Corto plazo (≤ 2 años) |

| Bloqueo de Línea de Visión y Corto Alcance | -4.2% | Global | Mediano plazo (2-4 años) |

| Normativas Fragmentadas del Espectro Óptico | -2.7% | Global, con variaciones regionales en los límites de seguridad fotobiológica | Mediano plazo (2-4 años) |

| Brechas de Seguridad en Sistemas Híbridos Li-Fi y Wi-Fi | -1.9% | América del Norte, Europa (sectores empresarial y gubernamental) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Dispositivo frente al Wi-Fi

Los puntos de acceso Li-Fi y los receptores USB todavía cuestan entre tres y cinco veces más que el equipo Wi-Fi comparable, una prima que disuade a escuelas, empresas emergentes y propietarios de viviendas. El kit LiFiMAX Compact de Oledcomm reduce la fricción de instalación, pero sigue teniendo un precio orientado a sitios sensibles a la seguridad en lugar de a la adopción masiva. El requisito de doble hardware —transceptores tanto en lámparas como en dispositivos cliente— duplica el costo de materiales. Hasta que los chipsets integrados aparezcan en portátiles y tabletas convencionales, los costos de dongle por usuario mantendrán alto el costo total de propiedad. Los proveedores están experimentando con modelos de arrendamiento y suscripción, aunque la adopción a corto plazo sigue dependiendo de aplicaciones donde la seguridad o la evitación de interferencias justifican el gasto adicional.

Bloqueo de Línea de Visión y Corto Alcance

Los haces ópticos no pueden atravesar paredes ni rodear obstáculos, por lo que los usuarios pierden conectividad cuando salen de las zonas iluminadas. El Bridge XC de pureLiFi mueve señales gigabit a través de ventanas, pero la solución solo ayuda a los equipos de instalaciones fijas para el cliente, no a los dispositivos en itinerancia. Los grandes recintos deben instalar redes densas de accesorios para lograr cobertura total, lo que eleva los costos de capital y energía en comparación con la radio. La luz solar intensa o la iluminación de tareas de alta intensidad pueden saturar los receptores, forzando una modulación adaptativa que reduce el rendimiento en las horas de mayor luz diurna. Los diseños híbridos de Li-Fi y Wi-Fi mitigan algunas deficiencias, aunque la complejidad añadida supone un reto para los equipos de TI con poco personal. Estas limitaciones físicas moderan el entusiasmo por las redes totalmente ópticas en proyectos sensibles al costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Validación en Defensa Acelera la Adopción Comercial

Las redes interiores y los despliegues empresariales representaron el 39,21% de la participación del mercado de Fidelidad de Luz (Li-Fi) en 2025, confirmando que las salas de conferencias seguras, las suites ejecutivas y los pisos de negociación forman el mayor grupo de ingresos actual. Los hospitales, fábricas y aeropuertos añadieron un volumen constante de proyectos piloto, aumentando la confianza en que Li-Fi funciona de manera fiable fuera de los laboratorios. El nicho submarino y marítimo, aunque pequeño hoy en día, se proyecta que se expandirá a una CAGR del 43,66% hasta 2031 a medida que las armadas y los operadores en alta mar reemplacen los enlaces de radio atenuados con sistemas láser azul-verde. Las instalaciones sanitarias continúan ganando aceptación porque las señales ópticas no interfieren con los equipos de soporte vital, permitiendo que las áreas de atención al paciente se conviertan en zonas fiables de alto ancho de banda. En general, el sólido desempeño inicial en entornos de misión crítica valida Li-Fi para despliegues empresariales más amplios.

Los avales de defensa crean un efecto dominó que acelera la adquisición en industrias civiles. Las pruebas de campo militares demostraron que los enlaces ópticos permanecen resistentes a interferencias y libres de emisiones detectables, un hallazgo que resuena con los operadores de servicios financieros e infraestructura crítica que temen el espionaje. Los ensayos en aviación muestran que los pasajeros pueden recibir contenido gigabit sin añadir ruido de radiofrecuencia a la aviónica, ampliando aún más el atractivo de la tecnología. El interés en el hogar inteligente sigue siendo un nicho, aunque los jugadores y los usuarios de oficina en casa ya pagan primas por enlaces ópticos de baja latencia, lo que sugiere una gradual expansión hacia los consumidores. En conjunto, las diversas vías de adopción diversifican el riesgo y sustentan una perspectiva sólida para el tamaño del mercado de Fidelidad de Luz (Li-Fi) vinculado a la amplitud de aplicaciones.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Componente: Los Fotodetectores Toman la Delantera en la Carrera por la Velocidad

Los LED representaron el 47,38% de los ingresos por componentes en 2025, ya que la mayoría de las organizaciones modernizan los accesorios existentes en lugar de invertir en emisores independientes. Su dominio refleja la realidad práctica de que las luces de techo ya cubren oficinas y fábricas, por lo que añadir modulación de datos requiere hardware adicional mínimo. Sin embargo, los fotodetectores están en camino de registrar el crecimiento más rápido, con una CAGR del 43,26% de 2026 a 2031, a medida que los fotodiodos de avalancha y los fotomultiplicadores de silicio amplían el alcance y desbloquean un rendimiento de múltiples gigabits. Los filtros ópticos y las lentes de precisión complementan los nuevos receptores al enfocar el haz y bloquear la luz ambiental, esencial para atrios soleados y fábricas con paredes de vidrio. Los ingresos por software y servicios aumentan en paralelo a medida que las empresas necesitan paneles de control que orquesten el roaming entre Li-Fi y Wi-Fi.

Está en marcha una transición hacia transmisores de cavidad vertical de emisión superficial basados en láser, especialmente en entornos de manufactura que exigen latencia determinista. Si bien los láseres todavía representan solo una pequeña parte del mercado de Fidelidad de Luz (Li-Fi), su capacidad para alcanzar 10 Gbps respalda la visión artificial en tiempo real y la robótica, creando nueva demanda de detectores avanzados. Los microcontroladores y moduladores se vuelven más complejos porque la codificación adaptativa mantiene los enlaces estables durante las variaciones de iluminación, aumentando así el contenido de semiconductores por accesorio. A medida que los proveedores persiguen los límites de seguridad ocular en lugar del brillo bruto, las mejoras en la sensibilidad del receptor se convierten en la palanca principal para las ganancias de cobertura. Este cambio redirige el valor desde los LED de uso general hacia componentes fotónicos y de procesamiento de señales de mayor margen.

Por Factor de Forma: Los Dongles Cubren la Brecha Hasta que Lleguen los Chipsets Nativos

Las lámparas y luminarias Li-Fi representaron el 42,57% de los ingresos de 2025, lo que indica que la iluminación y la conectividad integradas siguen siendo el punto de entrada más sencillo para los propietarios de edificios. Los accesorios integrados reducen el desorden en el techo y simplifican la distribución de energía, permitiendo a los ingenieros especificar un único dispositivo en lugar de puntos de acceso y luces separados. Los dongles y llaves de acceso, en cambio, se espera que registren una CAGR del 43,04% hasta 2031 porque las culturas de dispositivo propio requieren formas rápidas de conectar portátiles y tabletas existentes. Los módulos y chipsets atraen a los fabricantes de equipos originales ansiosos por integrar transceptores ópticos en portátiles, monitores y sensores industriales, reduciendo el tamaño del factor de forma. Cada categoría respalda una etapa de adopción distinta, asegurando que ningún tipo de hardware único domine la participación del mercado de Fidelidad de Luz (Li-Fi) en todos los casos de uso.

Los proyectos piloto iniciales suelen comenzar con memorias USB-C para que los equipos de TI puedan validar el rendimiento sin abrir dispositivos sellados. Una vez que los resultados satisfacen los criterios de seguridad y rendimiento, las instalaciones a menudo cambian a accesorios de techo que cubren habitaciones enteras y no requieren accesorios para el usuario. Las luminarias integradas se benefician de ciclos de reemplazo de 10 a 15 años, asegurando ingresos recurrentes por software a medida que los proveedores envían actualizaciones de firmware. Los proveedores de dongles contrarrestan añadiendo funciones sin controlador y de conexión y uso que reducen los tickets de soporte técnico y permiten reconfiguraciones rápidas de escritorios compartidos. Con el tiempo, se espera que la integración de chipsets en la electrónica de consumo convencional reduzca los volúmenes de dongles, pero la demanda intermedia garantiza una combinación de ingresos equilibrada que estabiliza el tamaño general del mercado de Fidelidad de Luz (Li-Fi).

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: La Logística Lidera la Próxima Ola de Adopción

Las empresas representaron el 36,89% de los ingresos de 2025, lo que subraya que las oficinas corporativas, los bancos y los laboratorios de investigación son actualmente quienes financian a los proveedores de Li-Fi. Estos usuarios valoran los enlaces ópticos para proteger conversaciones confidenciales y propiedad intelectual, evitando al mismo tiempo la congestión de radiofrecuencia típica de los campus urbanos densos. Se prevé que el transporte y la logística registren el ascenso más pronunciado, con una CAGR del 43,21% hasta 2031, a medida que los vehículos de guiado automático y las estanterías inteligentes requieren conectividad inalámbrica determinista en almacenes ricos en metal. Los clientes gubernamentales y de defensa siguen siendo anclas estratégicas porque la resiliencia de campo validada acelera las aprobaciones internas, incluso si los volúmenes de pedidos fluctúan con los ciclos presupuestarios. La demanda residencial sigue limitada por el precio, aunque los consumidores preocupados por la privacidad están creando un nicho creciente para los hogares inteligentes sin radiofrecuencia.

Los fabricantes industriales instalan Li-Fi en las líneas de producción para conectar brazos robóticos, sensores y cámaras de inspección sin licencias de espectro, mejorando el tiempo de actividad en plantas sensibles al ruido. Los despliegues en almacenes también aprovechan el posicionamiento por luz visible para una precisión a nivel de centímetros, eliminando la necesidad de etiquetas de localización en tiempo real separadas y reduciendo el desembolso de capital. Las instituciones sanitarias, otra clase de clientes de alta confianza, despliegan enlaces ópticos en quirófanos para eliminar las interferencias electromagnéticas, reforzando las credenciales del proveedor. En conjunto, estos sectores verticales distribuyen el riesgo y respaldan la expansión incremental de la participación del mercado de fidelidad de luz, asegurando que el crecimiento no dependa de ninguna categoría de usuario final en particular.

Análisis Geográfico

América del Norte comandó el 38,42% de los ingresos de 2025, colocando a la región en la cima del ranking de participación del mercado de fidelidad de luz. Los mandatos federales de ciberseguridad y el financiamiento sostenido de defensa continúan anclando la demanda en los sectores gubernamental y de servicios financieros. Los proveedores también se benefician de la amplia penetración de LED, que acelera las modernizaciones de Li-Fi en los campus corporativos. Las inversiones en manufactura local acortan las cadenas de suministro y satisfacen las normas de contenido nacional, reforzando aún más la confianza de los compradores. Las perspectivas de crecimiento de la región siguen siendo sólidas aunque su expansión prevista queda por detrás de la de Asia-Pacífico.

Se proyecta que Asia-Pacífico crezca a una CAGR del 43,29% hasta 2031, la tasa de crecimiento regional más alta registrada para el mercado de fidelidad de luz. Los proyectos piloto respaldados por el gobierno en China, India, Japón y Corea del Sur canalizan subvenciones hacia fábricas inteligentes y corredores de ciudades inteligentes, creando pedidos ancla tempranos para los proveedores nacionales. Los ministerios de defensa financian comunicaciones seguras para flotas que evitan las bandas de radio congestionadas, y las instituciones educativas instalan Li-Fi en laboratorios de investigación para proteger la propiedad intelectual. Se espera que los ecosistemas de componentes que emergen en torno a matrices VCSEL y fotodetectores reduzcan los costos y permitan lanzamientos comerciales a gran escala. A medida que mejora la alineación con estándares, los despliegues transfronterizos permitirán a los proveedores asiáticos exportar soluciones llave en mano.

Europa sigue de cerca, impulsada por estrictos códigos de compatibilidad electromagnética y regulaciones de privacidad que favorecen el confinamiento óptico. Las aerolíneas modernizan las cabinas con arneses de iluminación Li-Fi, mientras que los propietarios de oficinas instalan salas de reuniones seguras para atraer a inquilinos de primer nivel. Los gobiernos de Oriente Medio y África realizan proyectos piloto de la tecnología en sitios de infraestructura crítica, y los operadores logísticos latinoamericanos la prueban en almacenes de gran altura donde las reflexiones de radio degradan la fiabilidad del Wi-Fi. Aunque estas regiones actualmente tienen participaciones modestas, los ensayos exitosos podrían liberar una demanda reprimida, añadiendo volumen incremental al tamaño global del mercado de fidelidad de luz durante el período de pronóstico.

Panorama Competitivo

El mercado de fidelidad de luz sigue siendo moderadamente fragmentado, sin que ningún proveedor controle más de la mitad de los ingresos globales. Signify aprovecha su vasta base de iluminación instalada y ahora ofrece el Trulifi 6004 con validación FIPS 140-3, una credencial que abre las puertas a los compradores federales de los EE. UU. pureLiFi se posiciona como líder en innovación, comercializando chipsets que demuestran un rendimiento de 10 Gbps y forjando alianzas con proveedores de acceso inalámbrico fijo. Oledcomm y Velmenni se centran en los sectores verticales de aviación e industrial, mientras que Panasonic apunta a las modernizaciones empresariales en Asia.

Los movimientos estratégicos recientes subrayan la intensificación de la competencia. En 2025, Signify aseguró múltiples contratos con agencias tras recibir la certificación criptográfica, consolidando su papel como la opción predeterminada para enlaces interiores seguros. En marzo de 2026, pureLiFi presentó Connectivity DNA y la unidad de ventana Bridge XC Flex, un producto de autoinstalación en cinco minutos dirigido a las operadoras de telecomunicaciones que buscan soluciones de última milla. Terra Ferma abrió una planta en Colorado Springs para localizar las cadenas de suministro de defensa, y Latécoère integró hardware Li-Fi en las estructuras de cabina de aeronaves para ofrecer servicio gigabit a nivel de asiento.

Especialistas en componentes como KYOCERA SLD Laser, Broadcom y Lite-On están llevando al mercado matrices VCSEL y fotodetectores de alta sensibilidad, permitiendo a los integradores de segundo nivel entrar sin una investigación y desarrollo óptico completa. Se espera que la creciente disponibilidad de chipsets reduzca los costos de hardware y desplace la competencia hacia el software, la seguridad y las funciones de gestión de redes. A medida que los grupos de trabajo del IEEE amplíen los estándares desde la infraestructura fija a los dispositivos móviles, el campo de juego probablemente se ampliará, favoreciendo a las empresas que combinen experiencia en silicio con orquestación en la nube escalable.

Líderes de la Industria de Fidelidad de Luz (Li-Fi)

Signify N.V.

pureLiFi Ltd

Oledcomm SAS

LiFi Group

Panasonic Holdings Corp

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: pureLiFi presentó su plataforma Connectivity DNA de 10 Gbps en el Mobile World Congress, confirmando las entregas de la unidad de ventana de autoinstalación Bridge XC Flex para más adelante en 2026.

- Enero de 2026: Investigadores del ISEL-IPL y CTS-UNINOVA-LASI demostraron un sistema de coordinación de vehículos de guiado automático por luz visible que sostiene 500 llegadas de vehículos por hora en SPIE Photonics West.

- Noviembre de 2025: Terra Ferma confirmó una instalación de manufactura de Li-Fi de USD 1,3 millones en Colorado Springs, creando 120 empleos para atender a compradores de defensa y aeroespacial.

- Octubre de 2025: Nav Wireless Technology completó el primer despliegue comercial de Li-Fi en hospitales de Nueva York, transmitiendo registros de pacientes sin interferencias de radiofrecuencia.

Alcance del Informe Global del Mercado de Fidelidad de Luz (Li-Fi)

El Informe del Mercado de Fidelidad de Luz está segmentado por Aplicación (Redes Interiores y Empresas, Sanidad y Dispositivos Médicos, Vehículos y Transporte, Submarino y Marítimo, Aeroespacial y Defensa, Hogar Inteligente y Electrónica de Consumo, Automatización Industrial y Almacén), Componente (LED, Fotodetectores, Microcontroladores y Moduladores, Filtros Ópticos y Lentes, Software y Servicios), Factor de Forma (Lámparas/Luminarias Li-Fi, Dongles y Llaves de Acceso Li-Fi, Módulos/Chipsets Li-Fi, Accesorios Li-Fi Integrados), Usuario Final (Empresas, Gobierno y Defensa, Residencial, Transporte y Logística, Manufactura Industrial) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Redes Interiores y Empresas |

| Sanidad y Dispositivos Médicos |

| Vehículos y Transporte |

| Submarino y Marítimo |

| Aeroespacial y Defensa |

| Hogar Inteligente y Electrónica de Consumo |

| Automatización Industrial y Almacén |

| LED |

| Fotodetectores |

| Microcontroladores y Moduladores |

| Filtros Ópticos y Lentes |

| Software y Servicios |

| Lámparas/Luminarias Li-Fi |

| Dongles y Llaves de Acceso Li-Fi |

| Módulos/Chipsets Li-Fi |

| Accesorios Li-Fi Integrados |

| Empresas |

| Gobierno y Defensa |

| Residencial |

| Transporte y Logística |

| Manufactura Industrial |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Aplicación | Redes Interiores y Empresas | ||

| Sanidad y Dispositivos Médicos | |||

| Vehículos y Transporte | |||

| Submarino y Marítimo | |||

| Aeroespacial y Defensa | |||

| Hogar Inteligente y Electrónica de Consumo | |||

| Automatización Industrial y Almacén | |||

| Por Componente | LED | ||

| Fotodetectores | |||

| Microcontroladores y Moduladores | |||

| Filtros Ópticos y Lentes | |||

| Software y Servicios | |||

| Por Factor de Forma | Lámparas/Luminarias Li-Fi | ||

| Dongles y Llaves de Acceso Li-Fi | |||

| Módulos/Chipsets Li-Fi | |||

| Accesorios Li-Fi Integrados | |||

| Por Usuario Final | Empresas | ||

| Gobierno y Defensa | |||

| Residencial | |||

| Transporte y Logística | |||

| Manufactura Industrial | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué velocidad de transmisión de datos puede alcanzar Li-Fi en despliegues reales?

Los sistemas comerciales actuales operan a 1-2 Gbps, y las demostraciones de proveedores han alcanzado 10 Gbps, lo que respalda aplicaciones empresariales e industriales de alto ancho de banda.

¿Cuáles son los principales factores de costo al adoptar Li-Fi para oficinas?

El gasto inicial se centra en luminarias habilitadas para Li-Fi y dongles por usuario, aunque los proyectos de modernización compensan parte del gasto al reutilizar los accesorios LED y el cableado existentes.

¿Qué sector vertical tiene previsto crecer más rápido en la adopción de Li-Fi para 2031?

Se proyecta que el transporte y la logística, impulsados por la coordinación de vehículos de guiado automático en almacenes, registren la CAGR más pronunciada hasta 2031.

¿Cómo mejora Li-Fi la seguridad de la red en comparación con el Wi-Fi?

Las señales ópticas permanecen dentro del área iluminada y no pueden atravesar paredes, creando un enlace físicamente contenido que reduce el riesgo de escuchas no autorizadas e interferencias.

¿Cuándo aparecerán los chipsets nativos de Li-Fi en portátiles y teléfonos convencionales?

Se prevé que las primeras integraciones lleguen a determinados dispositivos comerciales después de 2026, con un lanzamiento más amplio al consumidor esperado una vez que los volúmenes del estándar 802.11bb reduzcan el costo de los chipsets.

¿Qué región tiene previsto atraer la inversión más agresiva en Li-Fi durante el período de pronóstico?

Asia-Pacífico está preparada para la tasa de crecimiento más alta a medida que los proyectos piloto respaldados por el gobierno en China, India, Japón y Corea del Sur escalan hacia despliegues completos.

Última actualización de la página el: