Tamaño y participación del mercado de semillas de arroz de Filipinas

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

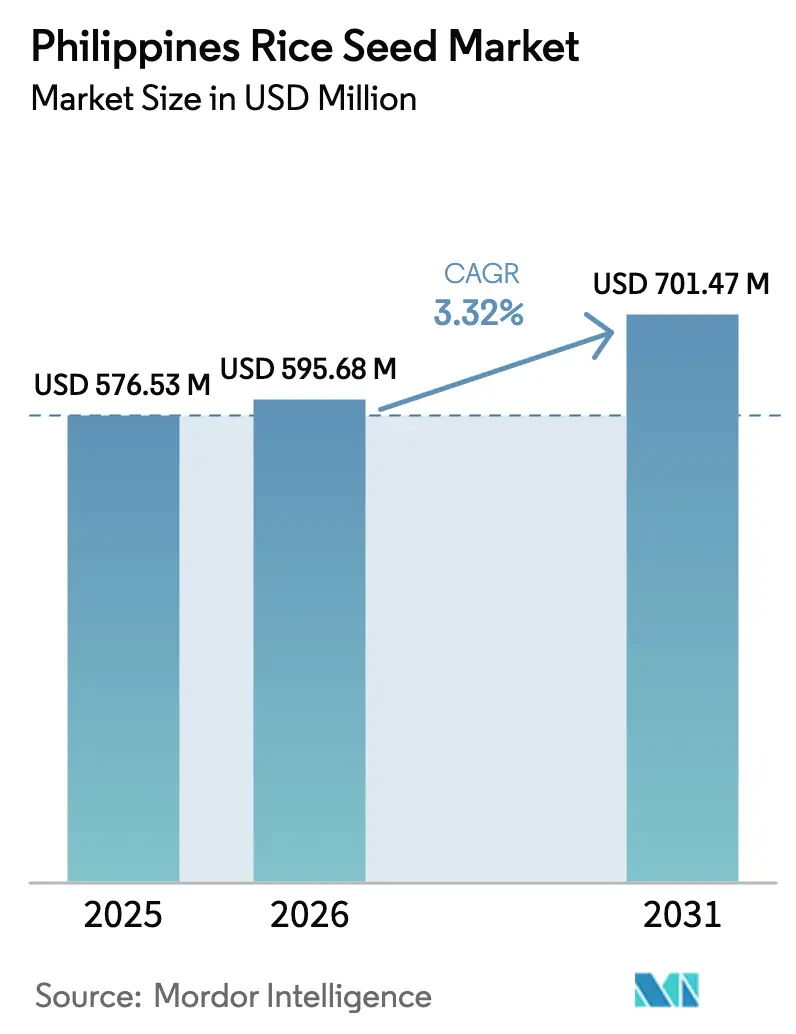

| Tamaño del mercado en el año base (2025) | 576.53 Millones de dólares |

| Tamaño del Mercado (2026) | 595.68 Millones de dólares |

| Tamaño del Mercado (2031) | 701.47 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.32% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de semillas de arroz de Filipinas por Mordor Intelligence

El tamaño del mercado de semillas de arroz de Filipinas en 2026 se estima en USD 595,68 millones, creciendo desde el valor de 2025 de USD 576,53 millones, con proyecciones para 2031 de USD 701,47 millones, creciendo a una CAGR del 3,32% durante 2026-2031. La demanda aumenta a medida que los pequeños agricultores transitan hacia la producción a escala comercial, impulsados por la decisión del gobierno de triplicar el Fondo de Mejora de la Competitividad del Arroz (RCEF) a PHP 30 mil millones (USD 518 millones) hasta 2031. Las perturbaciones climáticas, como el evento de El Niño de 2024, han acelerado la adopción de variedades climáticamente inteligentes, mientras que los incentivos de mecanización impulsan la adquisición de semilla certificada entre las granjas de tamaño mediano. Al mismo tiempo, las normas de bioseguridad revisadas en 2024 abrieron el camino para eventos transgénicos privados, ampliando las opciones tecnológicas disponibles para los productores en grandes explotaciones y las grandes cooperativas. Estas tendencias respaldan una trayectoria de crecimiento estable pero moderada para el mercado de semillas de arroz de Filipinas, a medida que los agricultores equilibran costo, riesgo y rendimiento en un entorno de producción cada vez más volátil.

Conclusiones clave del informe

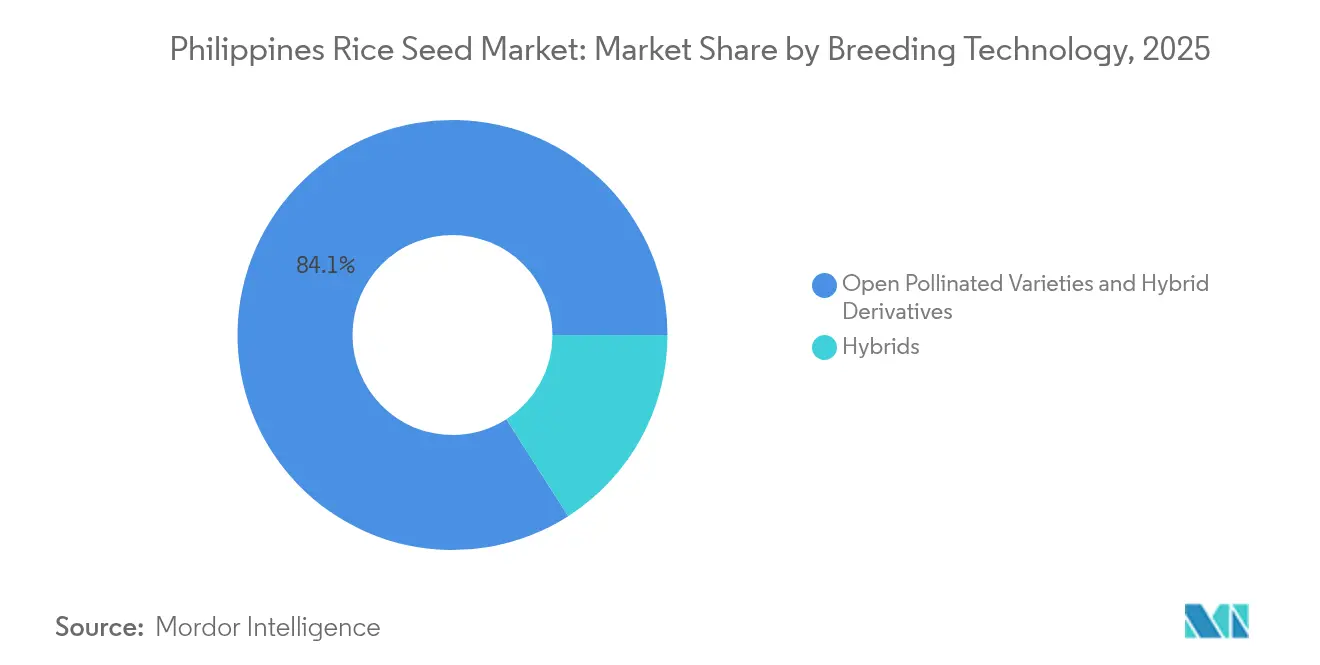

- Por tecnología de mejoramiento, las variedades de polinización abierta y los derivados híbridos lideraron con el 84,05% de la participación del mercado de semillas de arroz de Filipinas en 2025; se proyecta que los híbridos se expandirán a una CAGR del 4,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de semillas de arroz de Filipinas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansión del subsidio gubernamental para semillas híbridas | +1.2% | Nacional, concentrado en Luzón Central y Mindanao | Mediano plazo (2-4 años) |

| Reingreso de eventos transgénicos privados tras la revisión de las normas de bioseguridad | +0.8% | Nacional, adopción temprana en granjas comerciales de Luzón | Largo plazo (≥ 4 años) |

| Demanda de semillas climáticamente inteligentes tras las pérdidas del El Niño de 2024 | +0.6% | Visayas Occidental, Luzón Central y Valle del Cagayán | Corto plazo (≤ 2 años) |

| Rápida mecanización de granjas de tamaño mediano que impulsa la adopción de semilla certificada | +0.5% | Granjas de grandes explotaciones en Luzón Central y Mindanao | Mediano plazo (2-4 años) |

| Crecientes ambiciones exportadoras de arroz de los productores de grandes explotaciones de Mindanao | +0.3% | Mindanao, con repercusión en Visayas | Largo plazo (≥ 4 años) |

| Las redes digitales de agrodistribuidores están acortando los ciclos de reemplazo | +0.2% | Zonas agrícolas adyacentes a áreas urbanas y Luzón Central | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión del subsidio gubernamental para semillas híbridas

El gobierno extendió el RCEF hasta 2031 y triplicó la financiación anual a PHP 30 mil millones (USD 518 millones), canalizando recursos hacia la distribución de semillas híbridas, el apoyo a la mecanización y los servicios de extensión[1]Fuente: Agencia Filipina, "Extensión del Fondo de Mejora de la Competitividad del Arroz," pna.gov.ph. La plataforma de vales Binhi e-Padala emite códigos de canje por mensaje de texto, eliminando cuellos de botella y permitiendo a los agricultores elegir marcas de semillas adaptadas a las condiciones locales. Combinado con las líneas de crédito del Banco de Desarrollo de Filipinas, el subsidio reduce los costos iniciales de semillas para los pequeños agricultores sensibles al precio y acelera la penetración de semilla certificada en el mercado de semillas de arroz de Filipinas. Los participantes de la industria informan que los agricultores que canjean vales aumentaron su frecuencia de reemplazo de semillas de cada dos ciclos a cada ciclo, mejorando la previsibilidad de la demanda para los proveedores. Dado que el subsidio está integrado en un presupuesto a largo plazo, las empresas semilleras pueden planificar contratos de producción plurianuales con productores externos, estabilizando el suministro. Este flujo de caja predecible también sustenta la inversión privada en el procesamiento doméstico de semillas y la capacidad de almacenamiento en frío, un habilitador crítico para la viabilidad de los híbridos en las provincias insulares.

Reingreso de eventos transgénicos privados tras la revisión de las normas de bioseguridad

La Ley de la República 12078, promulgada en 2024, simplificó los protocolos de bioseguridad y revivió el interés del sector privado en el arroz editado genéticamente, posicionando el mercado de semillas de arroz de Filipinas como un centro de innovación regional[2]Fuente: Servicio Agrícola Exterior del USDA, "Informe anual de granos y piensos de Filipinas," fas.usda.gov. La colaboración entre el Instituto Internacional de Investigación del Arroz y BASF en variedades habilitadas por CRISPR subraya la convergencia de la tecnología global y los recursos locales de germoplasma. El enfoque comercial inicial apunta a la tolerancia a herbicidas y la resistencia a virus, rasgos que los productores en grandes explotaciones consideran sustitutos rentables del control químico. La adopción depende de la percepción de los agricultores, los mecanismos de segregación y el cumplimiento de la propiedad intelectual, dimensiones que pueden retrasar la difusión generalizada. Las empresas con equipos internos de gestión están desarrollando protocolos de cumplimiento en campo que integran semillas, capacitación y servicios de auditoría, aliviando así las cargas regulatorias para las cooperativas. Durante el período de pronóstico, se espera que estas ofertas integradas anclen un nicho premium dentro del mercado de semillas de arroz de Filipinas para productores con uso intensivo de tecnología.

Demanda de semillas climáticamente inteligentes tras las pérdidas del El Niño de 2024

El episodio de El Niño de 2024 redujo los rendimientos de la temporada principal en un 3% por debajo del promedio de cinco años en Visayas Occidental, Luzón Central y Valle del Cagayán[3]Fuente: DOST-PCAARRD, "Proyecto SARAi CL-SEAMS y SPidTech," dost-pcaarrd.dost.gov.ph. Los agricultores respondieron trasladándose hacia cultivares de maduración temprana y tolerantes a la sequía con ciclos de 90 a 110 días en lugar de los 120 días habituales. La herramienta de mapeo climáticamente inteligente de PhilRice y los consejos basados en satélites del Proyecto SARAi orientan la selección de cultivares, alineando la elección de semillas con los pronósticos de lluvia localizados. El seguro indexado al clima incluido con la compra de semillas amortigua aún más el riesgo, fomentando la adopción de variedades de mayor valor a pesar de su prima de precio. La interacción entre las finanzas de riesgo, los consejos de precisión y la genética resiliente añade una nueva dimensión al mercado de semillas de arroz de Filipinas, intensificando la competencia entre los proveedores de semillas para demostrar el rendimiento de las variedades bajo estrés. A medida que persiste la volatilidad climática, la curva de demanda probablemente se inclinará a favor de los híbridos que combinan tolerancia a la sequía con un alto índice de cosecha, sosteniendo la expansión del mercado a largo plazo.

Rápida mecanización de granjas de tamaño mediano que impulsa la adopción de semilla certificada

Las sembradoras de precisión y las máquinas de siembra directa ahora proliferan en granjas de 2 a 5 hectáreas, un grupo que apenas sembró semilla certificada en 2024 según encuestas de campo. Estas máquinas requieren tamaño de semilla y germinación uniformes, atributos que rara vez se logran con semilla guardada por los agricultores. Bajo el componente de mecanización del RCEF, los subsidios para trasplantadoras de alta velocidad reducen los costos de capital, inclinando la economía a favor de los paquetes de semilla certificada. El nexo mecanización-calidad de semilla profundiza el compromiso de los proveedores, ya que las empresas integran asesoramiento agronómico, calibración de maquinaria y semillas. Estos servicios de valor agregado representan una palanca estratégica de diferenciación en el mercado de semillas de arroz de Filipinas.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Brotes persistentes de saltahojas parda que reducen el retorno de inversión de los híbridos | -0.9% | Visayas Occidental, Luzón Central y Mindanao | Corto plazo (≤ 2 años) |

| Altos costos de regalías sobre las líneas CMS patentadas | -0.6% | Nacional, afecta la fijación de precios de semillas híbridas | Mediano plazo (2-4 años) |

| Reutilización informal de semillas por parte de pequeños agricultores | -0.4% | Zonas rurales, particularmente Visayas | Largo plazo (≥ 4 años) |

| Infraestructura fragmentada de almacenamiento en frío en la última milla | -0.3% | Zonas agrícolas remotas, provincias insulares | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brotes persistentes de saltahojas parda que reducen el retorno de inversión de los híbridos

La infestación de saltahojas parda resurgió en 18 provincias, causando USD 308.000 en pérdidas de cultivos y erosionando los márgenes de beneficio de los híbridos. El uso excesivo de insecticidas destruyó los depredadores naturales, reforzando la resurgencia de plagas y propagando los virus del enanismo accidentado y del enanismo herbáceo. La vigilancia bajo el Proyecto Prime de PhilRice detectó tasas de incidencia en Antique, Aklan, Capiz, Iloilo y Negros Occidental. La ausencia de tratamientos curativos obliga a una resistencia varietal preventiva, aumentando los gastos en I+D para las empresas semilleras. Los híbridos sin resistencia incorporada pierden atractivo económico, lo que lleva a algunos agricultores a revertir a líneas de polinización libre, limitando así las posibles ganancias en el mercado de semillas de arroz de Filipinas.

Altos costos de regalías sobre las líneas de Esterilidad Masculina Citoplasmática (CMS) patentadas

La tecnología de Esterilidad Masculina Citoplasmática (CMS) sigue concentrada en un puñado de multinacionales, y los honorarios de licencia pueden añadirse a los costos de producción de semillas híbridas. Las patentes superpuestas que cubren las líneas restauradoras y la heterosis asistida por marcadores agravan esta carga, llevando las participaciones de regalías acumuladas por encima del 30% de los ingresos brutos por semilla en casos extremos. Los fitomejoradores nacionales con flujo de caja limitado tienen dificultades para soportar estos costos y frecuentemente abandonan el segmento de híbridos, reduciendo el campo competitivo. Como resultado, los pequeños agricultores sensibles al precio dudan en cambiar la semilla guardada por híbridos, frenando el crecimiento en volumen del mercado de semillas de arroz de Filipinas hasta que las estructuras de regalías se flexibilicen o maduren las alternativas locales de CMS.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de mejoramiento: el crecimiento de los híbridos supera a las líneas tradicionales

Las variedades de polinización abierta y los derivados híbridos representaron el 84,05% de la participación del mercado de semillas de arroz de Filipinas en 2025, reflejando la preferencia de los pequeños agricultores por semillas reciclables que se adaptan a ciclos de efectivo ajustados. Los productores que operan en menos de 2 hectáreas valoran la familiaridad genética y la libertad de guardar semillas entre temporadas, limitando así el gasto anual en efectivo y preservando las variedades locales adaptadas. Las líneas de polinización libre certificadas distribuidas bajo programas de subsidio gubernamental refuerzan aún más este segmento, ya que muchos agricultores continúan con las variedades recibidas a través de canales públicos.

Los híbridos registran el avance más rápido, con una CAGR del 4,18% hasta 2031, erosionando gradualmente el dominio de las líneas de polinización libre. Las granjas comerciales en Mindanao y las explotaciones mecanizadas de precisión en Luzón Central valoran los híbridos por su ventaja en rendimiento y la calidad uniforme del grano que cumple con los estándares de exportación. Los estudios piloto bajo la Agricultura Arrocera Agrupada Digital destacan las ganancias en ingreso neto cuando los híbridos reemplazan la semilla guardada por el agricultor, reforzando el argumento económico para el cambio. A medida que la mecanización se expande y los vales de subsidio reducen los costos de adquisición, el tamaño del mercado de semillas de arroz de Filipinas atribuido a los híbridos está destinado a expandirse, aunque el dominio absoluto de las líneas de polinización abierta persistirá en el corto plazo.

Análisis geográfico

Luzón Central genera una buena parte de la producción nacional de arroz en cáscara y exhibe las tasas más altas de penetración de semilla certificada del país. La irrigación bien desarrollada, las propiedades contiguas y la proximidad a los mercados de insumos de Manila sustentan la adopción temprana de híbridos y tecnologías de agricultura de precisión, convirtiendo a la región en la piedra angular del crecimiento en volumen del mercado de semillas de arroz de Filipinas. Los centros piloto gubernamentales para mecanización y ensayos aprobados en materia de bioseguridad también se concentran aquí, brindando a las empresas semilleras un campo de prueba concentrado para el despliegue de tecnologías.

Mindanao sigue como la geografía de crecimiento más rápido, impulsada por operaciones de grandes explotaciones orientadas a canales de exportación premium. Las lluvias durante todo el año y los calendarios de cultivos múltiples amplifican la rotación de semillas, por lo que las grandes explotaciones adoptan híbridos para asegurar una recuperación de molienda y resistencia a la tracción consistentemente altas. La mejora de la infraestructura portuaria en Davao del Sur reduce los cuellos de botella de flete, permitiendo que las plantas semilleras en Bukidnon entreguen lotes frescos en 48 horas, salvaguardando la viabilidad. A medida que se multiplican los contratos de exportación premium, la contribución de Mindanao al tamaño del mercado de semillas de arroz de Filipinas se proyecta que se ampliará a un ritmo acelerado, superando los promedios nacionales.

Visayas Occidental, a pesar de su fuerte potencial productivo, lidia con brotes recurrentes de saltahojas parda y estructuras agrícolas fragmentadas que limitan la mecanización. La capacidad limitada de cadena de frío y las brechas en el flete interinsular restringen aún más la disponibilidad de semilla certificada. Los esquemas de vales gubernamentales y los consejos del Proyecto SARAi están mejorando gradualmente el acceso, pero la dependencia de los agricultores en la semilla guardada sigue siendo alta. La región ilustra el techo estructural que enfrenta el mercado de semillas de arroz de Filipinas hasta que la gestión integrada de plagas, las inversiones en logística y el cambio de comportamiento converjan para liberar la demanda reprimida.

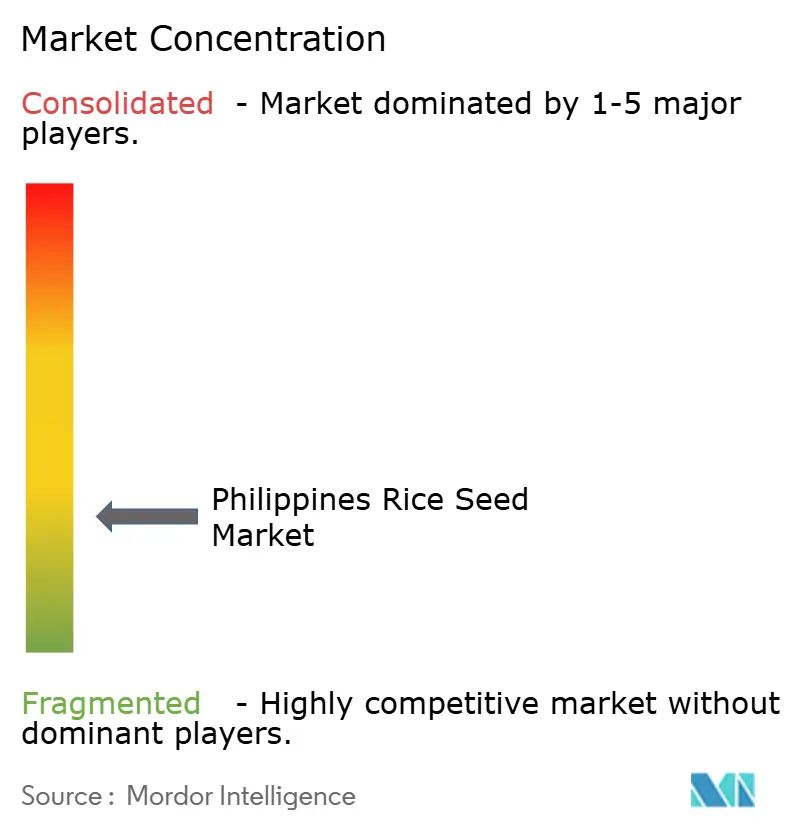

Panorama competitivo

La estructura del mercado está fragmentada, con multinacionales como Bayer AG, Syngenta Group, Yuan Longping High-Tech Agriculture Co. Ltd y Advanta Seeds - UPL compitiendo junto a líderes locales como SL Agritech Corporation (SLAC). Las multinacionales aprovechan plataformas CMS propietarias y redes globales de I+D para impulsar híbridos con rasgos apilados, mientras que SL Agritech capitaliza la profundidad de su red local y la agilidad en precios. La liberalización regulatoria en 2024 inyectó nueva vida en las cadenas transgénicas, permitiendo a las empresas con activos de biotecnología diferenciarse mediante ofertas resistentes a virus o tolerantes a herbicidas. La propiedad intelectual en torno a CMS y CRISPR crea altas barreras de entrada, canalizando la actividad de híbridos hacia empresas con sólidas carteras de patentes.

La transformación digital está reformando la competencia. Las empresas semilleras ahora integran diagnósticos de cultivos basados en satélites, puntuación crediticia móvil y comercio electrónico de insumos con las ventas de semillas para fidelizar a los agricultores. Por ejemplo, el piloto de Corteva con un socio de monitoreo agrícola con IoT en Nueva Écija registra la temperatura del dosel en tiempo real y emite alertas de riego, anclando el rendimiento de los híbridos. Los distribuidores más pequeños que carecen de alcance digital corren el riesgo de quedar marginados, acelerando la concentración dentro del mercado de semillas de arroz de Filipinas.

La resurgencia de plagas y el estrés climático han empujado a las empresas hacia la I+D colaborativa. Bayer y PhilRice co-invierten en líneas resistentes a la saltahojas parda utilizando genes de arroz silvestre introgresos, compartiendo datos de campo para acortar los ciclos de mejoramiento. SL Agritech firmó un memorando con un proveedor regional de almacenamiento en frío para asegurar almacenamiento durante todo el año, con el objetivo de reducir la pérdida de germinación. Estas alianzas sugieren una carrera competitiva no solo en genética, sino en servicio integral y logística, agudizando la diferenciación en los próximos años.

Líderes de la industria de semillas de arroz de Filipinas

Advanta Seeds - UPL

Bayer AG

SL Agritech Corporation (SLAC)

Syngenta Group

Yuan Longping High-Tech Agriculture Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: El Instituto Internacional de Investigación del Arroz se asoció con BASF para acelerar el arroz resistente a enfermedades derivado de CRISPR, con ensayos de campo programados para 2025.

- Diciembre de 2024: El gobierno filipino extendió el RCEF hasta 2031 y triplicó su asignación anual a PHP 30 mil millones (USD 518 millones), ampliando el apoyo en semillas, mecanización y extensión.

- Diciembre de 2024: La Ley de la República (RA) 12078, promulgada en Filipinas en diciembre, mantiene las regulaciones de bioseguridad vigentes para el arroz transgénico. La ley modifica la Ley de Arancelización del Arroz (RA 11203) mediante la extensión del Fondo de Mejora de la Competitividad del Arroz.

Alcance del informe del mercado de semillas de arroz de Filipinas

Los híbridos y las variedades de polinización abierta y derivados híbridos están cubiertos como segmentos por tecnología de mejoramiento.| Híbridos | Híbridos no transgénicos |

| Híbridos transgénicos | |

| Otros rasgos | |

| Variedades de polinización abierta y derivados híbridos |

| Tecnología de mejoramiento | Híbridos | Híbridos no transgénicos |

| Híbridos transgénicos | ||

| Otros rasgos | ||

| Variedades de polinización abierta y derivados híbridos |

Definición de mercado

- Semilla comercial - A los efectos de este estudio, solo se han incluido dentro del alcance las semillas comerciales. Las semillas guardadas en la granja, que no están etiquetadas comercialmente, quedan excluidas del alcance, aunque un pequeño porcentaje de semillas guardadas en la granja se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas que pueden venderse comercialmente en el mercado.

- Superficie de cultivo - Al calcular la superficie bajo diferentes cultivos, se ha considerado el Área Bruta Cultivada. También conocida como Área Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), incluye el área total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de reemplazo de semillas - La tasa de reemplazo de semillas es el porcentaje de área sembrada del área total de cultivo plantada en la temporada mediante el uso de semillas certificadas/de calidad distintas de la semilla guardada en la granja.

- Cultivo protegido - El informe define el cultivo protegido como el proceso de cultivar plantas en un entorno controlado. Esto incluye invernaderos, casas de vidrio, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja el cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto con acolchado plástico queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en hilera | Son generalmente los cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos de fibra como el algodón, leguminosas y cultivos forrajeros. |

| Solanáceas | Son la familia de plantas con flores que incluye tomate, chile, berenjenas y otros cultivos. |

| Cucurbitáceas | Representa la familia de las calabazas, que consta de aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados en este estudio incluyen pepino y pepinillo, calabaza y zapallo, y otros cultivos. |

| Brasicáceas | Es un género de plantas de la familia de la col y la mostaza. Incluye cultivos como zanahorias, col, coliflor y brócoli. |

| Raíces y bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Verduras no clasificadas | Este segmento del informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como okra, espárragos, lechuga, guisantes, espinacas y otros. |

| Semilla híbrida | Es la primera generación de semilla producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla transgénica | Es una semilla modificada genéticamente para contener ciertos rasgos de entrada y/o salida deseables. |

| Semilla no transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de polinización abierta y derivados híbridos | Las variedades de polinización abierta producen semillas fiel al tipo, ya que se polinizan de forma cruzada solo con otras plantas de la misma variedad. |

| Otras solanáceas | Los cultivos considerados bajo otras solanáceas incluyen pimientos morrones y otros pimientos diferentes según la localidad de los respectivos países. |

| Otras brasicáceas | Los cultivos considerados bajo otras brasicáceas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras raíces y bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen batatas y yuca. |

| Otras cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza nervada, calabaza serpiente y otras). |

| Otros granos y cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, semilla canaria, triticale, avena, mijos y centeno. |

| Otros cultivos de fibra | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen cacahuete, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y linaza. |

| Otros cultivos forrajeros | Los cultivos considerados bajo otros forrajes incluyen pasto Nápier, pasto de avena, trébol blanco, ballico y fleo de los prados. Los demás cultivos forrajeros se consideraron según la localidad de los respectivos países. |

| Leguminosas | Las guandules, lentejas, habas y habas de caballo, vezas, garbanzos, caupíes, altramuces y frijoles de Bambara son los cultivos considerados bajo leguminosas. |

| Otras verduras no clasificadas | Los cultivos considerados bajo otras verduras no clasificadas incluyen alcachofas, hojas de yuca, puerros, achicoria y judías verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de desarrollar una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en diferentes niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción