Tamaño y Cuota del Mercado de Servicios de Alimentación de Filipinas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

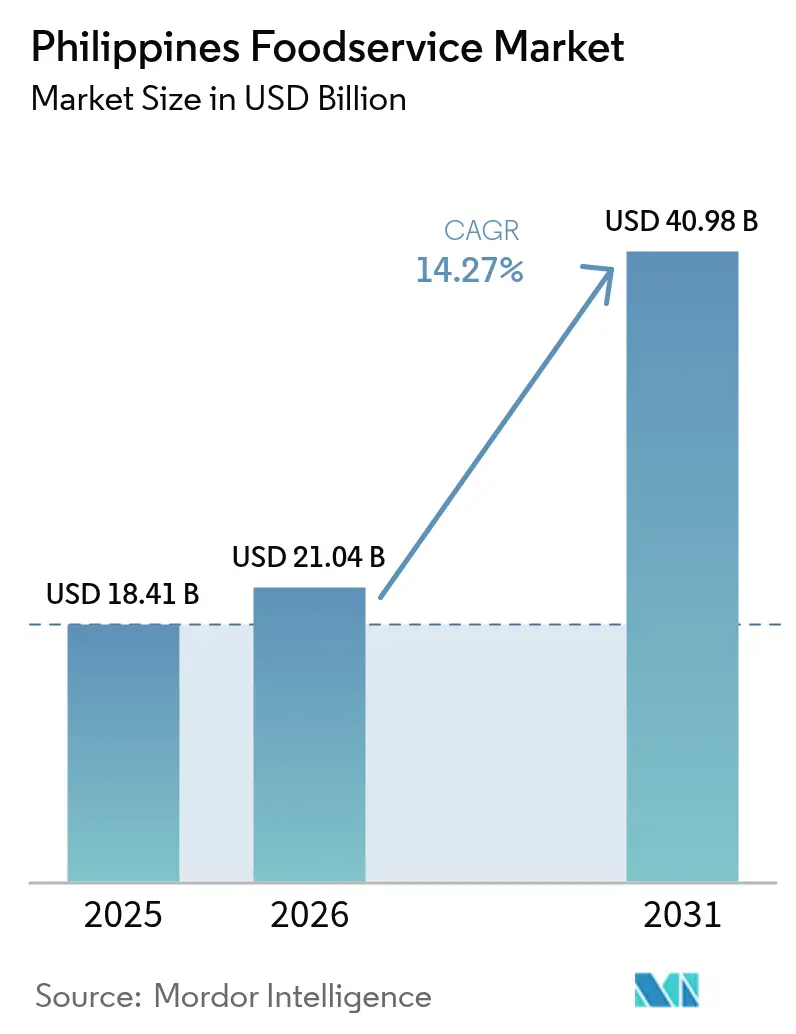

| Tamaño del mercado en el año base (2025) | 18.41 Mil millones de dólares |

| Tamaño del Mercado (2026) | 21.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.27% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Alimentación de Filipinas por Mordor Intelligence

Se espera que el tamaño del mercado de servicios de alimentación de Filipinas crezca de USD 18,41 mil millones en 2025 a USD 21,04 mil millones en 2026 y se prevé que alcance USD 40,98 mil millones en 2031 a una CAGR del 14,27% durante el período 2026-2031. Este crecimiento se traduce en una robusta CAGR del 14,52%, superando a muchos de sus homólogos del Sudeste Asiático. Factores como la sostenida migración urbana, una clase media en auge con mayor poder adquisitivo y una mayor penetración de los teléfonos inteligentes están impulsando el tráfico tanto en el ámbito físico como en el digital. Este entorno dinámico es propicio para formatos innovadores y una expansión amplia de las franquicias. Los operadores hábiles en la distribución omnicanal, la gestión rigurosa de la cadena de suministro y la localización del menú están obteniendo recompensas significativas, especialmente en las zonas densamente pobladas del Área Metropolitana de Manila. A medida que los propietarios reevalúan los espacios comerciales, las cocinas virtuales están pasando de ser actores de nicho a contendientes principales. Mientras tanto, los espacios para consumo en el local, diseñados para su atractivo en redes sociales, están aprovechando el deseo de los consumidores por experiencias aptas para Instagram. En este panorama competitivo, la adopción de tecnología, que abarca desde la automatización de cocinas hasta las promociones impulsadas por IA, está resultando ser el diferenciador clave para asegurar la fidelización de clientes.

Conclusiones Clave del Informe

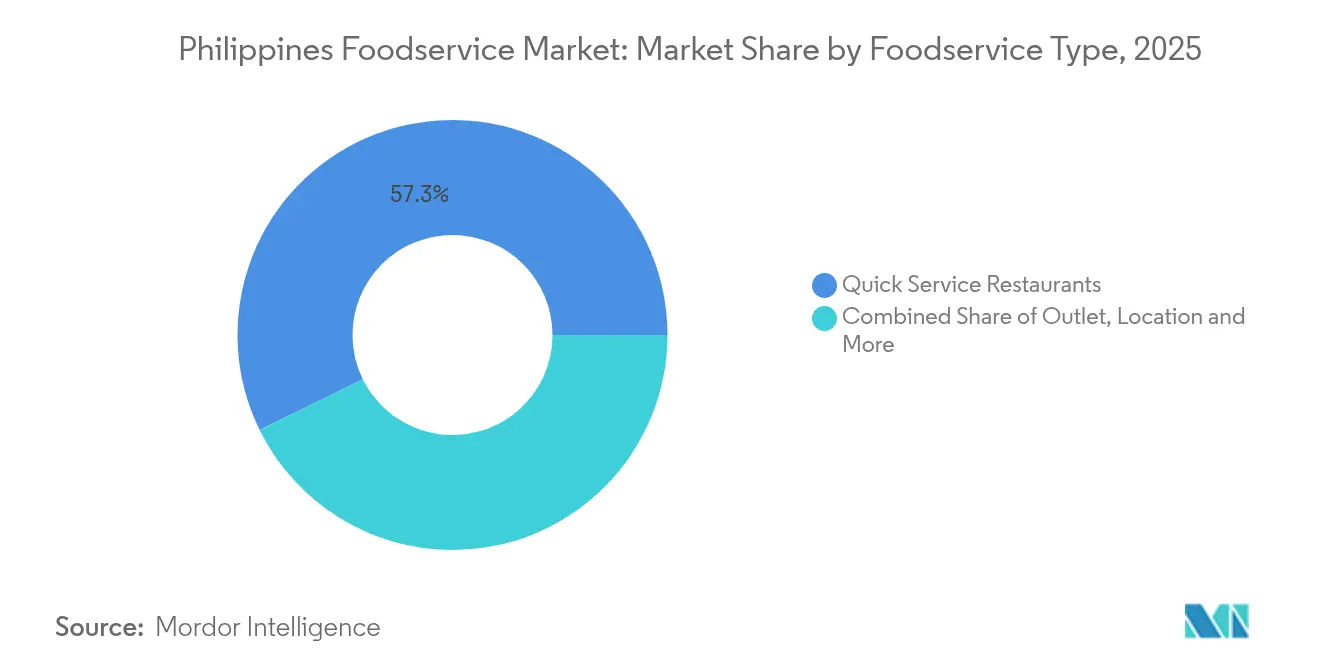

- Por tipo de servicio de alimentación, los Restaurantes de Servicio Rápido lideraron con una cuota de ingresos del 57,28% en 2025, mientras que se prevé que las Cocinas Virtuales se expandan a una CAGR del 24,85% hasta 2031.

- Por establecimiento, los operadores independientes mantuvieron el 74,42% de la cuota del mercado de servicios de alimentación de Filipinas en 2025, aunque los establecimientos en cadena están avanzando a una CAGR del 14,18% hasta 2031.

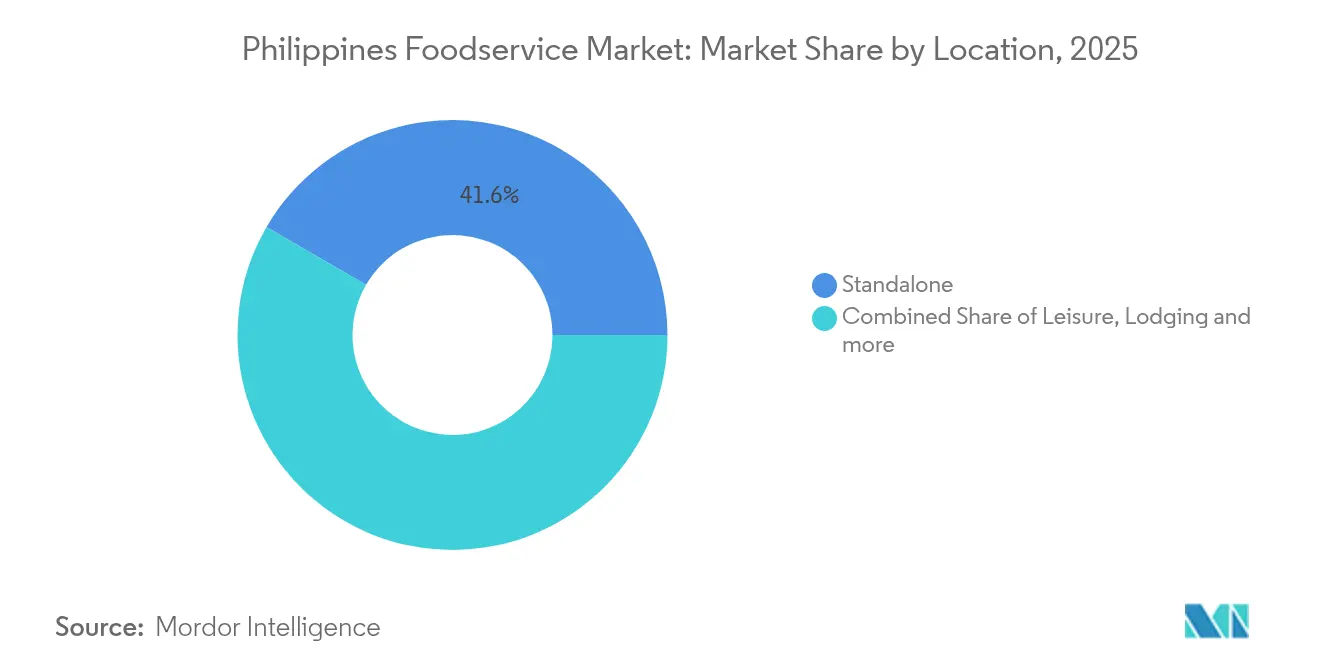

- Por ubicación, los establecimientos independientes captaron el 41,63% del gasto en 2025, mientras que se proyecta que los locales en establecimientos de alojamiento crezcan a una CAGR del 14,9% hasta 2031 a medida que el gasto turístico se recupera.

- Por tipo de servicio, el consumo en el local mantuvo una cuota del 52,64% en 2025, pero la entrega a domicilio se está acelerando a una CAGR del 15,78% respaldada por el alcance de las plataformas digitales y los avances en la infraestructura de recogida en la acera.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de Alimentación de Filipinas

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de las Cocinas Virtuales en las Principales Ciudades | +3.2% | Área Metropolitana de Manila, Cebú, Davao con extensión a ciudades provinciales | Mediano plazo (2-4 años) |

| Formatos de Consumo en el Local Experienciales y Aptos para Redes Sociales | +2.8% | Centros urbanos a nivel nacional, concentrados en la Región de la Capital Nacional y centros regionales | Corto plazo (≤ 2 años) |

| Sólida Cultura de Cafeterías y Conceptos Modernos de Té que Impulsan los Períodos del Día | +2.1% | Nacional, con primeras ganancias en Manila, Cebú, Baguio | Mediano plazo (2-4 años) |

| Formatos Omnicanal e Infraestructura de Recogida en la Acera | +2.4% | Área Metropolitana de Manila y principales centros urbanos, en expansión hacia ciudades de Nivel 2 | Corto plazo (≤ 2 años) |

| Enfoque en la Sostenibilidad: Reducción del Desperdicio Alimentario y Abastecimiento Responsable | +1.9% | Implementación nacional, liderada por las principales cadenas | Largo plazo (≥ 4 años) |

| Personalización y Formatos de Composición Propia que Impulsan la Fidelización | +2.6% | Millennials urbanos y demografía de la Generación Z a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las Cocinas Virtuales en las Principales Ciudades

Las cocinas virtuales están transformando el sector de servicios de alimentación en Filipinas al eliminar la necesidad de operaciones en sala y permitir que múltiples marcas operen desde una única instalación de producción. Este modelo reduce significativamente la inversión de capital en un 40-50% en comparación con los restaurantes tradicionales, lo que permite a las empresas probar nuevas ideas con un menor riesgo financiero. La creciente preferencia por los modelos en línea a fuera de línea (O2O, por sus siglas en inglés), con la mayoría de los consumidores favoreciendo este enfoque, ha llevado a GrabFood a centrarse en experiencias omnicanal integradas. Este cambio ha generado una fuerte demanda de cocinas virtuales, especialmente en las zonas urbanas densamente pobladas del Área Metropolitana de Manila. Además, el Departamento de Comercio e Industria, en asociación con Jollibee Foods Corporation, está apoyando el crecimiento de las micro, pequeñas y medianas empresas (MiPyMEs) mediante la introducción de marcos de cocinas virtuales. Estos marcos proporcionan a los operadores más pequeños acceso a plataformas de entrega, lo cual es especialmente importante en un mercado donde los establecimientos independientes representan el 75% de la cuota de mercado, pero a menudo carecen de los recursos para establecer puntos de venta tradicionales en zonas de alto tráfico.

Formatos de Consumo en el Local Experienciales y Aptos para Redes Sociales

Los restaurantes se están transformando en espacios diseñados para la creación de contenido, impulsados por el hecho de que la mayoría de los consumidores dependen de las reseñas dentro de las aplicaciones antes de elegir dónde comer, y las audiencias más jóvenes están fuertemente influenciadas por el contenido generado por los usuarios. Un ejemplo notable es el lanzamiento en septiembre de 2024 del concepto de café JolliBrews de Jollibee, que combina bebidas de alta calidad con interiores visualmente atractivos y aptos para Instagram para fomentar el uso compartido en redes sociales. Según los operadores, las ubicaciones optimizadas para las redes sociales atraen entre un 25 y un 30% más de tráfico peatonal y pueden cobrar precios más altos por experiencias únicas que los formatos tradicionales de Restaurantes de Servicio Rápido no pueden ofrecer. Este cambio va más allá de la estética, incorporando comidas interactivas, presentaciones de alimentos personalizadas y preparación teatral de comidas, todo lo cual convierte el acto de comer en experiencias compartibles. En el mercado altamente competitivo del Área Metropolitana de Manila, este enfoque ha demostrado ser eficaz, ya que crear experiencias memorables y atractivas ahora desempeña un papel más crítico para atraer clientes que simplemente competir en precio o comodidad.

Sólida Cultura de Cafeterías y Conceptos Modernos de Té que Impulsan los Períodos del Día

La cultura de cafeterías en Filipinas está evolucionando rápidamente, llenando vacíos en las ocasiones de consumo que los restaurantes de servicio rápido y de servicio completo tradicionales no han abordado plenamente. Estos vacíos son más evidentes durante los períodos de media mañana y tarde, cuando los trabajadores de oficina buscan alternativas a las opciones estándar de comida. La adquisición por parte de Jollibee por USD 340 millones de Compose Coffee en octubre de 2024 pone de relieve la creciente importancia del café premium para capturar estas franjas horarias específicas. Compose Coffee, la segunda cadena de café más grande de Corea del Sur con más de 2.400 tiendas, representa un movimiento estratégico para fortalecer la posición de Jollibee en este mercado. Los consumidores filipinos están adquiriendo mayor conocimiento sobre el café, mostrando interés en factores como el origen, las técnicas de preparación y los perfiles de sabor. Este cambio ha impulsado el crecimiento de los conceptos modernos de té y las tiendas especializadas de café, que están aprovechando la tendencia de premiumización. La expansión hacia estas franjas horarias es particularmente rentable en las zonas comerciales, donde el tráfico constante a lo largo del día ofrece oportunidades para generar ingresos más allá de los habituales picos del almuerzo y la cena.

Enfoque en la Sostenibilidad: Reducción del Desperdicio Alimentario y Abastecimiento Responsable

Jollibee se ha asociado con SWAPP y Nutricycle para convertir 1.572 toneladas métricas de residuos alimentarios en fertilizante. Esta iniciativa no solo pone de relieve la escala operativa necesaria para lograr una sostenibilidad significativa, sino que también reduce los costos al disminuir las tarifas de eliminación de residuos. Del mismo modo, Mang Inasal ha alcanzado el estado de cero residuos al vertedero en sus operaciones de comisaría, estableciendo un alto estándar para el sector. Sin embargo, los operadores más pequeños pueden encontrar difícil replicar este logro sin una inversión de capital sustancial. El Programa Mundial de Alimentos ha identificado riesgos relacionados con el clima que amenazan la seguridad alimentaria en Filipinas, enfatizando la necesidad de prácticas de abastecimiento responsable para fortalecer la resiliencia de la cadena de suministro en lugar de centrarse únicamente en reducciones de costos a corto plazo. Además, la concienciación de los consumidores sobre los problemas medioambientales está creciendo, especialmente entre los millennials urbanos que consideran cada vez más la sostenibilidad al elegir dónde comer. Esta tendencia proporciona una ventaja competitiva a las empresas que pueden demostrar genuinamente sus esfuerzos medioambientales, al tiempo que eleva las expectativas generales para todos los participantes del mercado.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas en la Cadena de Suministro de Productos Perecederos y Limitaciones de la Cadena de Frío | -1.8% | Nacional, agudo en áreas provinciales y provincias insulares | Mediano plazo (2-4 años) |

| Costos Generales de Cumplimiento en Seguridad Alimentaria, Trazabilidad y Sostenibilidad | -1.4% | Implementación nacional, mayor impacto en los operadores más pequeños | Largo plazo (≥ 4 años) |

| Resistencia de los Consumidores a los Productos Ultraprocesados | -1.2% | Centros urbanos, extendiéndose a mercados provinciales | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra y Alta Rotación de Personal | -1.5% | Nacional, más agudo en el Área Metropolitana de Manila y destinos turísticos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Brechas en la Cadena de Suministro de Productos Perecederos y Limitaciones de la Cadena de Frío

La geografía archipelágica de Filipinas crea importantes desafíos logísticos, con costos de envío con control de temperatura que aumentan entre un 15 y un 25% en comparación con el transporte a temperatura ambiente a través de sus 7.641 islas. Esta disparidad de costos complica el movimiento de bienes perecederos, especialmente para las empresas que dependen de la logística de cadena de frío. El análisis del Programa Mundial de Alimentos sobre las vulnerabilidades climáticas y los riesgos de seguridad alimentaria pone de relieve la naturaleza frágil de la cadena de suministro, que impacta directamente en la disponibilidad de ingredientes y la estabilidad de los precios. Aunque el Departamento de Agricultura introdujo la Orden Administrativa N.° 20 en abril de 2024 para simplificar los procedimientos de importación agrícola, no aborda la falta de infraestructura adecuada de almacenamiento en frío en las áreas provinciales[1]The Lawphil Project, "Fortalecimiento de Procedimientos y Políticas Administrativas y Eliminación de Barreras No Arancelarias en las Importaciones Agrícolas", lawphil.net. Esta deficiencia interrumpe la coherencia del menú para los operadores que gestionan múltiples ubicaciones. Los operadores más pequeños se ven afectados de manera desproporcionada, ya que carecen de los recursos para invertir en sistemas dedicados de cadena de frío o negociar mejores tarifas con los proveedores de logística.

Escasez de Mano de Obra y Alta Rotación de Personal

El sector de servicios de alimentación de Filipinas continúa enfrentando importantes desafíos laborales, incluso con su gran población en edad de trabajar. Estos desafíos provienen principalmente de la competencia con el sector de la externalización de procesos de negocio (BPO, por sus siglas en inglés), que atrae trabajadores ofreciendo salarios más altos y mejores condiciones laborales. Para abordar los problemas de la fuerza laboral, McDonald's se ha asociado con la Autoridad de Educación Técnica y Desarrollo de Habilidades (TESDA) para crear un programa de formación especializado para los restaurantes de servicio rápido (QSR), lo que indica el reconocimiento del sector de la necesidad de un desarrollo sistemático de la fuerza laboral. La alta rotación de empleados, especialmente en los puestos de nivel inicial, sigue siendo un problema crítico. Esta rotación eleva los gastos de formación e impacta negativamente en la calidad del servicio durante los períodos en que los nuevos empleados aún están aprendiendo los procesos operativos. El problema es más pronunciado en el Área Metropolitana de Manila y los principales destinos turísticos, donde el aumento del costo de vida supera el crecimiento salarial. Como resultado, muchos trabajadores se ven obligados a desempeñar varios empleos o a trasladarse a zonas más asequibles. La adopción de servicios de cajero a distancia, donde el personal con base en Filipinas atiende a mercados internacionales, muestra cómo la tecnología puede ayudar a mitigar la escasez de mano de obra. Sin embargo, esta solución está en gran medida limitada a los operadores más grandes con los recursos financieros para invertir en sistemas avanzados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio de Alimentación: El Dominio de los Restaurantes de Servicio Rápido Frente a la Innovación de las Cocinas Virtuales

En 2025, los Restaurantes de Servicio Rápido (QSR, por sus siglas en inglés) poseen una cuota de mercado predominante del 57,28%, impulsada por los actores locales que combinan eficazmente la asequibilidad con la relevancia cultural para atraer a los consumidores filipinos. Jollibee Foods Corporation ejemplifica este enfoque ofreciendo opciones de menú localizadas y expandiendo su presencia a través de aproximadamente 200.000 establecimientos de franquicia en todo el país. Esta estrategia destaca cómo los operadores de Restaurantes de Servicio Rápido logran eficiencia operativa al tiempo que atienden las preferencias de sabor regionales. El segmento se beneficia de redes de cadena de suministro bien establecidas, programas estandarizados de formación de empleados y una sólida fidelidad a la marca, que en conjunto reducen los costos de adquisición de clientes en comparación con los competidores más nuevos. El modelo de Restaurante de Servicio Rápido sigue siendo resiliente al satisfacer las necesidades de los consumidores urbanos ocupados que valoran la velocidad y la consistencia por encima de las experiencias gastronómicas elaboradas, garantizando ingresos estables incluso durante los desafíos económicos.

Las Cocinas Virtuales están emergiendo como el segmento de más rápido crecimiento, con una CAGR proyectada del 24,85% hasta 2031. Este modelo está transformando la economía del sector de servicios de alimentación al eliminar los gastos de sala, que típicamente representan entre el 30 y el 40% del presupuesto de un restaurante tradicional. Al centrarse en la entrega a domicilio, los operadores pueden probar múltiples conceptos de marca desde una única cocina, reduciendo la inversión de capital entre un 40 y un 50% en comparación con los restaurantes convencionales, al tiempo que ofrecen diversas opciones de menú para satisfacer las variadas preferencias de los consumidores. El Departamento de Comercio e Industria, en asociación con Jollibee Foods Corporation, está apoyando el crecimiento de las MiPyMEs mediante la introducción de marcos de cocinas virtuales. Estos marcos proporcionan a los operadores más pequeños acceso a plataformas de entrega, evitando los altos costos asociados con los puntos de venta tradicionales. En zonas densamente pobladas como el Área Metropolitana de Manila, donde los altos costos inmobiliarios hacen que los espacios de restaurantes tradicionales sean inasequibles para las nuevas marcas, las cocinas virtuales ofrecen una solución práctica. El rápido crecimiento del segmento refleja los hábitos cambiantes de los consumidores, con la mayoría de los consumidores prefiriendo ahora opciones omnicanal que priorizan la comodidad sobre los aspectos sociales de comer fuera.

Por Establecimiento: Resiliencia Independiente en Medio de la Consolidación de Cadenas

En 2025, los establecimientos independientes dominan el mercado de servicios de alimentación filipino con una cuota del 74,42%, lo que refleja la sólida cultura gastronómica empresarial del país. Estos establecimientos de propiedad familiar actúan como centros comunitarios, preservando las tradiciones culinarias regionales que las cadenas tienen dificultades para replicar. Su flexibilidad permite ajustes rápidos del menú en función de los ingredientes de temporada, los festivales locales y las preferencias del vecindario, evitando los retrasos de los procesos corporativos. Las bajas barreras de entrada y la preferencia de los filipinos por apoyar a los negocios locales otorgan a los independientes una ventaja competitiva duradera. Ofrecen platos regionales auténticos como el Bicol Express y el Lechón, manteniendo la autenticidad cultural y las prácticas de abastecimiento que las cadenas encuentran difíciles de estandarizar.

Los establecimientos en cadena están creciendo a una CAGR del 14,18% hasta 2031, impulsados por la demanda de calidad consistente, servicio estandarizado y marcas fiables. La inversión de USD 12,8 millones de Fruitas Holdings en agosto de 2024, incluida una participación del 60% en la cadena de pollo asado Mang Bok's, pone de relieve la sólida confianza de los inversores en los modelos escalables. Las cadenas se benefician de ahorros en ingredientes del 10-15% gracias a las eficiencias de la cadena de suministro y utilizan la tecnología para la gestión de inventarios, la gestión de clientes y la optimización del menú. La consolidación se está acelerando a medida que las cadenas aprovechan el reconocimiento de marca para asegurar ubicaciones privilegiadas en centros comerciales y distritos comerciales. El plan de expansión de PHP 100 millones (USD 1,8 millones) de Kuya J Food Group en junio de 2024, junto con la apertura a asociaciones con inversores, subraya la importancia de escalar para competir con los líderes del mercado.

Por Ubicación: Flexibilidad de los Establecimientos Independientes Frente al Crecimiento en Alojamiento

En 2025, las ubicaciones independientes poseen una cuota de mercado del 41,63%, lo que destaca el enfoque de los operadores en el control de la marca y la flexibilidad. Esta estrategia ayuda a los restaurantes a construir identidades únicas, establecer sus propios horarios y adaptarse rápidamente a los cambios del mercado sin depender de las aprobaciones de centros comerciales u establecimientos de hospitalidad. A mediados de 2025, los operadores de alimentos y bebidas lideraron la demanda de espacios comerciales, favoreciendo los sitios independientes por su capacidad de ofrecer experiencias gastronómicas a medida. Este formato funciona bien para las cadenas locales y los operadores independientes, que priorizan las conexiones con la comunidad y los menús personalizados sobre los beneficios del tráfico peatonal de los centros comerciales u hoteles.

Los establecimientos en alojamiento están creciendo más rápido, con una CAGR del 14,9% hasta 2031, impulsados por la recuperación del turismo y las mejoras de infraestructura. La cartera del sector hotelero incluye 158 establecimientos con 40.084 habitaciones, lo que crea oportunidades significativas para los operadores de servicios de alimentación. El turismo, que se espera que contribuya al 21,3% de la economía nacional en 2024, impulsa la demanda de opciones gastronómicas que atiendan tanto a los huéspedes del hotel como a los locales que buscan experiencias premium. Las asociaciones con establecimientos de alojamiento proporcionan una demanda constante y una plataforma para mostrar la cocina filipina a los visitantes internacionales, quienes pueden promocionar la marca en el extranjero. Las ubicaciones de comercio minorista, ocio y viajes satisfacen necesidades distintas: el comercio minorista se beneficia del tráfico de los centros comerciales, el ocio capta el gasto recreativo y los viajes atienden al público de los nodos de transporte.

Por Tipo de Servicio: Estabilidad del Consumo en el Local Frente a la Aceleración de la Entrega a Domicilio

En 2025, los servicios de consumo en el local alcanzan una cuota de mercado del 52,64%, testimonio de los valores culturales filipinos que priorizan las comidas en comunidad, las reuniones familiares y las conexiones sociales que se forjan durante las comidas compartidas. Esta preferencia subraya una tradición en la que comer trasciende la mera subsistencia; los filipinos a menudo permanecen entre 2 y 3 horas en los restaurantes durante las reuniones familiares de fin de semana, en marcado contraste con los 30-45 minutos de promedio de las comidas entre semana. El debut de Jollibee en septiembre de 2024 de su concepto de café JolliBrews subraya una tendencia: los operadores están creando experiencias de consumo en el local con interiores aptos para redes sociales, con el objetivo de aumentar el tiempo de permanencia y el contenido generado por los usuarios, elevando así la visibilidad de la marca. Los formatos tradicionales de consumo en el local suelen registrar valores de transacción entre un 20 y un 30% más altos que los pedidos de entrega a domicilio, aprovechando las oportunidades para ofrecer bebidas, postres y artículos premium como complemento, especialmente cuando los comensales están en grupos. El segmento de consumo en el local prospera gracias a elementos experienciales —como demostraciones de cocina en vivo, servicio en la mesa y un ambiente enriquecido por la música y la decoración— que la entrega a domicilio no puede replicar.

Los servicios de entrega a domicilio se encuentran en una trayectoria ascendente, con una CAGR del 15,78% hasta 2031. Este crecimiento está impulsado por una preferencia del 90% de los consumidores por las experiencias omnicanal, respaldada por la penetración de las plataformas digitales y las mejoras de infraestructura que amplían la cobertura de entrega a través de los bulliciosos corredores urbanos del Área Metropolitana de Manila. El despliegue en 2024 de chatbots por parte de McDonald's para el reclutamiento en 635 tiendas pone de relieve las inversiones tecnológicas esenciales para las operaciones de entrega a domicilio. Estas inversiones garantizan la calidad durante el transporte y gestionan eficazmente los volúmenes de pedidos, que pueden superar la capacidad de consumo en el local durante las horas pico. El floreciente segmento de entrega a domicilio allana el camino para las marcas de entrega exclusiva y las cocinas virtuales. Estas entidades pueden optimizar la disposición de la cocina para el cumplimiento rápido de pedidos, evitando la necesidad de espacio para comensales.

Análisis Geográfico

El Área Metropolitana de Manila sigue siendo el líder del mercado de servicios de alimentación de Filipinas, pero las ciudades secundarias están ganando terreno con crecientes inversiones y gasto de los consumidores. La densa población de la Región de la Capital Nacional, su infraestructura avanzada y sus mayores ingresos disponibles la hacen ideal para la gastronomía premium y las marcas internacionales. Sin embargo, en el primer semestre de 2025, la mayor parte de la demanda minorista de alimentos y bebidas provino de fuera del Área Metropolitana de Manila, lo que pone de relieve el creciente interés en los mercados provinciales con menos competencia y mejores costos inmobiliarios.

Cebú y Davao se están convirtiendo en mercados secundarios clave, impulsados por una clase media en crecimiento, una infraestructura mejorada y un crecimiento económico regional. Los conceptos gastronómicos que antes eran exclusivos de Manila ahora se están expandiendo a estas ciudades. El plan de Chooks-to-Go de abrir 1.900 establecimientos en todo el país refleja el cambio hacia la diversificación geográfica para reducir la dependencia del entorno competitivo y costoso del Área Metropolitana de Manila. El Departamento de Comercio e Industria apoya esta expansión con asistencia técnica y financiera para los operadores que se adentran en áreas desatendidas. Los proyectos de infraestructura que mejoran el transporte y la logística respaldan aún más este crecimiento regional.

La recuperación del turismo está creando nuevas oportunidades en destinos como Boracay, Palawan y Bohol, donde los visitantes internacionales impulsan la demanda de gastronomía premium y experiencial. Una inversión hotelera de USD 4.500 millones señala una demanda sostenida de servicios de alimentación dirigidos a los viajeros. La diversificación geográfica ayuda a los operadores a capturar el crecimiento en los centros regionales emergentes mientras mantienen presencia en el Área Metropolitana de Manila. Los mercados provinciales también ofrecen menores costos laborales y menos competencia por el talento, abordando los desafíos como la alta rotación de personal y las presiones salariales en el Área Metropolitana de Manila.

Panorama Competitivo

El mercado de servicios de alimentación de Filipinas está moderadamente consolidado, con una combinación de cadenas internacionales, marcas nacionales y actores regionales que compiten en los segmentos de servicio rápido, servicio completo y cafeterías. Los actores líderes como Jollibee Foods Corporation, Alliance Global Group, Inc. (McDonald's PH), Max's Group, Inc., Shakey's Pizza Asia Ventures, Inc. y Starbucks Corporation mantienen una sólida posición a través de amplias redes de establecimientos, cadenas de suministro eficientes e innovación constante de productos. Su reconocida equidad de marca y sus economías de escala les permiten dominar los centros urbanos, mientras que las cadenas locales continúan fortaleciendo su presencia al atender las preferencias de sabor regionales y ofrecer opciones de menú asequibles.

La adopción de tecnología emerge como un diferenciador competitivo clave, con los operadores líderes implementando sistemas de IA, quioscos de autopedido y plataformas omnicanal integradas que mejoran la eficiencia operativa al tiempo que mejoran las experiencias de los clientes. La implementación de IA del Grupo Jollibee y el despliegue de chatbots de McDonald's en 635 tiendas demuestran la escala de la transformación tecnológica necesaria para mantener ventajas competitivas en un mercado digital cada vez más desarrollado.

Existen oportunidades en segmentos desatendidos como la gastronomía casual premium, los conceptos orientados a la salud y la especialización en cocina regional, donde los operadores pueden establecer liderazgo en el mercado antes de que los competidores más grandes reconozcan estos nichos. El entorno regulatorio, supervisado por el Departamento de Comercio e Industria y la Administración de Alimentos y Medicamentos de Filipinas, crea marcos de cumplimiento que favorecen a los operadores con sistemas de calidad establecidos, al tiempo que puede limitar la entrada al mercado de los competidores con insuficiente capital.

Líderes del Sector de Servicios de Alimentación de Filipinas

Jollibee Foods Corporation

Starbucks Corporation

Max's Group, Inc.

Shakey's Pizza Asia Ventures, Inc.

Alliance Global Group, Inc. (McDonald's PH)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Octubre de 2025: OldTown White Coffee de Malasia anunció su plan de expansión de P400 millones en Filipinas, centrado en Visayas y Mindanao durante los próximos cinco años, anclado por su licenciatario filipino Del Mundo Group y una presencia creciente comenzando con aperturas en la ciudad de Zamboanga. Según la empresa, la inversión financiará 20 nuevos establecimientos —divididos equitativamente entre Mindanao y Visayas— construyendo sobre la presencia de 11 tiendas de la marca desde su debut en 2023 y apuntando a los centros regionales emergentes más allá del Área Metropolitana de Manila.

- Marzo de 2025: Eat Pizza ha abierto su segunda sucursal filipina en SM Mall of Asia tras debutar en SM North EDSA, lo que señala una construcción constante del concepto de pizza coreana individual rectangular de 10 pulgadas de tipo «deslizante» localmente en 2025. La tienda de MOA se ubica en el 3.er piso del North Entertainment Mall. Muestra las pizzas rectangulares individuales de la marca y los sabores de inspiración coreana, y la dirección ha indicado que se prevén más ubicaciones este año a medida que crece el impulso.

- Febrero de 2025: ZUS Coffee de Malasia anunció sus planes de añadir 150 nuevas tiendas filipinas en 2025, acelerando tras superar los 100 establecimientos aproximadamente 16 meses después de su entrada y posicionándose como una de las cadenas de café de más rápido crecimiento del mercado.

- Octubre de 2024: Jollibee Foods Corporation completó su adquisición de Compose Coffee por USD 340 millones, la segunda cadena de café más grande de Corea del Sur con más de 2.400 tiendas, marcando la mayor adquisición internacional de la empresa y su entrada estratégica en el segmento de café premium en los mercados de Asia-Pacífico.

Alcance del Informe del Mercado de Servicios de Alimentación de Filipinas

Cafeterías y Bares, Cocinas Virtuales, Restaurantes de Servicio Completo, Restaurantes de Servicio Rápido están cubiertos como segmentos por Tipo de Servicio de Alimentación. Establecimientos en Cadena, Establecimientos Independientes están cubiertos como segmentos por Establecimiento. Ocio, Alojamiento, Comercio Minorista, Establecimiento Independiente, Viajes están cubiertos como segmentos por Ubicación.| Cafeterías y Bares | Por Tipo de Cocina | Bares y Pubs |

| Cafeterías | ||

| Barras de Jugos/Batidos/Postres | ||

| Tiendas Especializadas de Café y Té | ||

| Cocinas Virtuales | ||

| Restaurantes de Servicio Completo | Por Tipo de Cocina | Asiática |

| Europea | ||

| Latinoamericana | ||

| Medio Oriental | ||

| Norteamericana | ||

| Otras Cocinas de Restaurantes de Servicio Completo | ||

| Restaurantes de Servicio Rápido | Por Tipo de Cocina | Panaderías |

| Hamburguesas | ||

| Helados | ||

| Cocinas a Base de Carne | ||

| Pizza | ||

| Otras Cocinas de Restaurantes de Servicio Rápido |

| Establecimientos en Cadena |

| Establecimientos Independientes |

| Ocio |

| Alojamiento |

| Comercio Minorista |

| Establecimiento Independiente |

| Viajes |

| Consumo en el Local |

| Para Llevar |

| Entrega a Domicilio |

| Tipo de Servicio de Alimentación | Cafeterías y Bares | Por Tipo de Cocina | Bares y Pubs |

| Cafeterías | |||

| Barras de Jugos/Batidos/Postres | |||

| Tiendas Especializadas de Café y Té | |||

| Cocinas Virtuales | |||

| Restaurantes de Servicio Completo | Por Tipo de Cocina | Asiática | |

| Europea | |||

| Latinoamericana | |||

| Medio Oriental | |||

| Norteamericana | |||

| Otras Cocinas de Restaurantes de Servicio Completo | |||

| Restaurantes de Servicio Rápido | Por Tipo de Cocina | Panaderías | |

| Hamburguesas | |||

| Helados | |||

| Cocinas a Base de Carne | |||

| Pizza | |||

| Otras Cocinas de Restaurantes de Servicio Rápido | |||

| Establecimiento | Establecimientos en Cadena | ||

| Establecimientos Independientes | |||

| Ubicación | Ocio | ||

| Alojamiento | |||

| Comercio Minorista | |||

| Establecimiento Independiente | |||

| Viajes | |||

| Tipo de Servicio | Consumo en el Local | ||

| Para Llevar | |||

| Entrega a Domicilio | |||

Definición de mercado

- RESTAURANTES DE SERVICIO COMPLETO - Un establecimiento de servicios de alimentación donde los clientes se sientan en una mesa, dan su pedido a un servidor y se les sirve la comida en la mesa.

- RESTAURANTES DE SERVICIO RÁPIDO - Un establecimiento de servicios de alimentación que brinda a los clientes comodidad, rapidez y opciones de comida a precios más bajos. Los clientes generalmente se sirven solos y llevan su propia comida a sus mesas.

- CAFETERÍAS Y BARES - Un tipo de negocio de servicios de alimentación que incluye bares y pubs con licencia para servir bebidas alcohólicas para su consumo, cafeterías que sirven refrigerios y comidas ligeras, así como tiendas especializadas de té y café, barras de postres, barras de batidos y barras de jugos.

- COCINAS VIRTUALES - Un negocio de servicios de alimentación que utiliza una cocina comercial con el único propósito de preparar alimentos para entrega a domicilio o para llevar, sin clientes que consuman en el local.

| Palabra clave | Definición |

|---|---|

| Atún Aleta Blanca | Es una de las especies de atún más pequeñas que se encuentran en los seis stocks distintos conocidos a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne de res Angus | Es la carne derivada de una raza específica de ganado originaria de Escocia. Requiere la certificación de la Asociación Americana de Angus (American Angus Association) para recibir el sello de calidad «Certified Angus Beef». |

| Cocina asiática | Incluye las ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la china, india, coreana, japonesa, bengalí, del Sudeste Asiático, etc. |

| Valor Promedio del Pedido | Es el valor promedio de todos los pedidos realizados por los clientes en un establecimiento de servicios de alimentación. |

| Tocino | Es carne salada o ahumada procedente del lomo o los costados de un cerdo. |

| Bares y Pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para su consumo en las instalaciones. |

| Black Angus | Es la carne derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| BRC | Consorcio Británico de Comercio Minorista (British Retail Consortium) |

| Hamburguesa | Es un sándwich que consiste en una o más hamburguesas de carne de res cocinadas, colocadas dentro de un panecillo o bollo cortado. |

| Cafetería | Es un establecimiento de servicios de alimentación que sirve diversos refrigerios (principalmente café) y comidas ligeras. |

| Cafeterías y Bares | Es un tipo de negocio de servicios de alimentación que incluye bares y pubs con licencia para servir bebidas alcohólicas para su consumo, cafeterías que sirven refrigerios y comidas ligeras, así como tiendas especializadas de té y café, barras de postres, barras de batidos y barras de jugos. |

| Capuchino | Es una bebida de café italiana que se prepara tradicionalmente con partes iguales de doble espresso, leche vaporizada y espuma de leche vaporizada. |

| CFIA | Agencia Canadiense de Inspección de Alimentos (Canadian Food Inspection Agency) |

| Establecimiento en Cadena | Se refiere a un establecimiento de servicios de alimentación que comparte marcas, opera en varios lugares, tiene gestión centralizada y prácticas comerciales estandarizadas. |

| Tira de Pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Cocina Virtual | Se refiere a una cocina virtual. |

| Cóctel | Es una bebida alcohólica mezclada elaborada con un solo destilado o una combinación de destilados, mezclados con otros ingredientes como jugos, jarabes aromatizados, agua tónica, shrubs y amargos. |

| Edamame | Es un plato japonés preparado con soja (cosechada antes de que madure o se endurezca) y cocinada en su vaina. |

| EFSA | Autoridad Europea de Seguridad Alimentaria (European Food Safety Authority) |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos (Economic Research Service of the USDA) |

| Espresso | Es una forma concentrada de café, servida en dosis. |

| Cocina europea | Incluye las ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la italiana, francesa, alemana, inglesa, neerlandesa, danesa, etc. |

| FDA | Administración de Alimentos y Medicamentos (Food and Drug Administration) |

| Filete Mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Filete de Flanco | Es un corte de carne de res tomado del flanco, que se encuentra delante del cuarto trasero de una vaca. |

| Servicios de Alimentación | Se refiere a la parte del sector alimentario que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Salchichas Frankfurt | También conocidas como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda (Food Standards Australia New Zealand) |

| FSIS | Servicio de Inspección y Seguridad Alimentaria (Food Safety and Inspection Service) |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de la India (Food Safety and Standards Authority of India) |

| Restaurante de servicio completo | Se refiere a un establecimiento de servicios de alimentación donde los clientes se sientan en una mesa, dan su pedido a un servidor y se les sirve la comida en la mesa. |

| Cocina Fantasma | Se refiere a una cocina virtual. |

| GLA | Área Bruta Arrendable (Gross Leasable Area) |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluyendo el trigo, el centeno, la espelta y la cebada. |

| Carne de res de engorde con granos | Es la carne derivada del ganado alimentado con una dieta complementada con soja, maíz y otros aditivos. Las vacas de engorde con granos también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de res de pasto | Es la carne derivada del ganado que únicamente ha sido alimentado con hierba como pienso. |

| Jamón | Se refiere a la carne de cerdo tomada de la pata trasera de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafeterías |

| Establecimiento Independiente | Se refiere a restaurantes que tienen una infraestructura independiente y no están conectados a ningún otro negocio. |

| Jugo | Es una bebida elaborada a partir de la extracción o el prensado del líquido natural contenido en frutas y verduras. |

| Latinoamericana | Incluye las ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la mexicana, brasileña, argentina, colombiana, etc. |

| Café con Leche | Es un café con base de leche que se compone de uno o dos shots de espresso, leche vaporizada y una fina capa de leche espumada. |

| Ocio | Se refiere a los servicios de alimentación ofrecidos como parte de un negocio de recreación, como estadios deportivos, zoológicos, salas de cine y museos. |

| Alojamiento | Se refiere a las ofertas de servicios de alimentación en hoteles, moteles, pensiones, casas de vacaciones, etc. |

| Macchiato | Es una bebida de café espresso con una pequeña cantidad de leche, generalmente espumada. |

| Cocinas a base de carne | Esto incluye alimentos como pollo frito, bistec, costillas, etc., donde la carne es el ingrediente principal del plato. |

| Cocina de Oriente Medio | Incluye las ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la árabe, libanesa, iraní, israelí, etc. |

| Mocktail | Es una bebida mezclada sin alcohol. |

| Mortadela | Es una salchicha italiana grande o fiambre elaborado con cerdo finamente picado o molido curado en caliente, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Norteamericana | Incluye las ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la estadounidense, canadiense, caribeña, etc. |

| Pastrami | Se refiere a la carne de res ahumada muy condimentada, generalmente servida en rodajas finas. |

| DOP | Denominación de Origen Protegida: Es el nombre de una región geográfica o área específica reconocida por normas oficiales para producir ciertos alimentos con características especiales relacionadas con su ubicación. |

| Pepperoni | Es una variedad americana de salami picante elaborada a partir de carne curada. |

| Pizza | Es un plato elaborado típicamente con masa de pan aplanada cubierta con una mezcla sabrosa que generalmente incluye tomates y queso, a menudo con otros ingredientes adicionales, y horneada. |

| Cortes primarios | Se refiere a las secciones principales de la canal. |

| Restaurante de servicio rápido | Se refiere a un establecimiento de servicios de alimentación que brinda a los clientes comodidad, rapidez y opciones de comida a precios más bajos. Los clientes generalmente se sirven solos y llevan su propia comida a sus mesas. |

| Comercio Minorista | Se refiere a un establecimiento de servicios de alimentación dentro de un centro comercial, complejo de compras o edificio de bienes raíces comerciales, donde también operan otros negocios. |

| Salami | Es un embutido curado que consiste en carne fermentada y secada al aire. |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen solo enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche, y que generalmente se embute en una tripa. |

| Vieira | Es un molusco comestible con una concha estriada en dos partes. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado a partir de gluten de trigo. |

| Quiosco de autoservicio | Se refiere a un sistema de punto de venta (POS) de autoservicio a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, lo que permite un servicio totalmente sin contacto y sin fricciones. |

| Batido | Es una bebida elaborada colocando todos los ingredientes en un recipiente y procesándolos juntos, sin eliminar la pulpa. |

| Tiendas especializadas de café y té | Se refiere a un establecimiento de servicios de alimentación que sirve únicamente diversos tipos de té o café. |

| Sushi | Es un plato japonés de arroz preparado con vinagre, generalmente con algo de azúcar y sal, acompañado de una variedad de ingredientes, como mariscos —a menudo crudos— y verduras. |

| Viajes | Se refiere a las ofertas de servicios de alimentación como la comida de avión, las comidas en trenes de larga distancia y los servicios de alimentación en cruceros. |

| Carne de res Wagyu | Es la carne derivada de cualquiera de las cuatro razas de ganado japonés negro o rojo que se valoran por su carne altamente veteada. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de desarrollar una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación se considera para el valor promedio del pedido y se prevé según las tasas de inflación proyectadas en los países.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado analizado. Los encuestados se seleccionan en todos los niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción