Tamaño y Cuota del Mercado de Ciberseguridad de Filipinas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

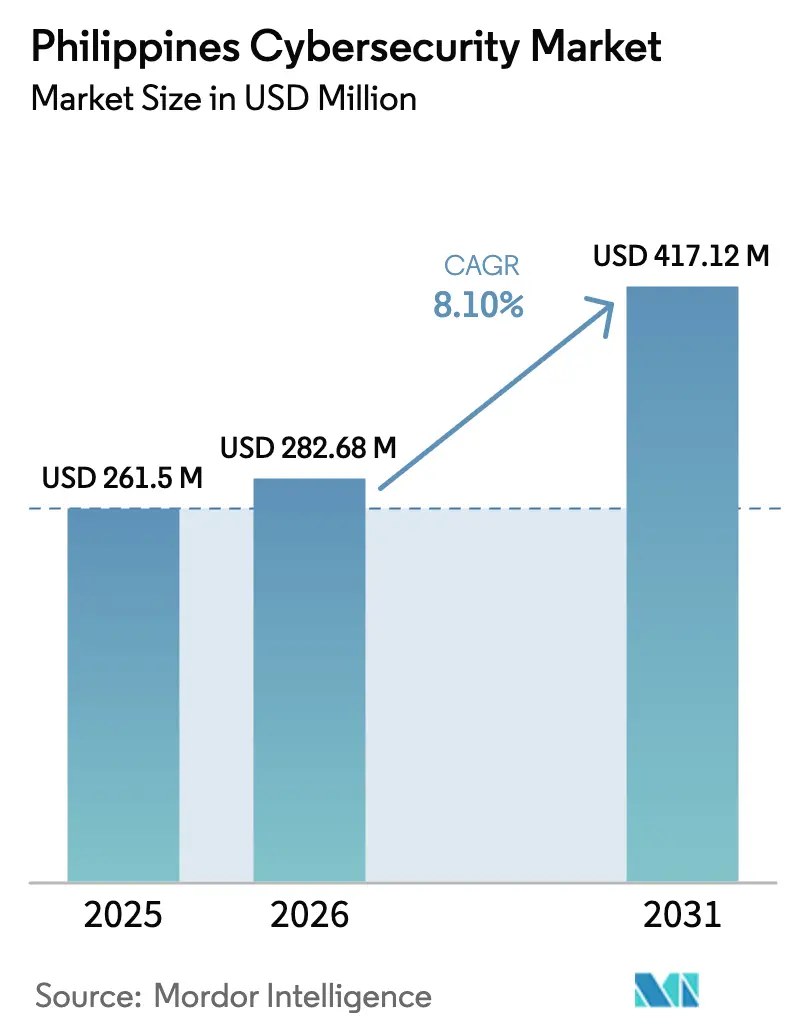

| Tamaño del mercado en el año base (2025) | 261.5 Millones de dólares |

| Tamaño del Mercado (2026) | 282.68 Millones de dólares |

| Tamaño del Mercado (2031) | 417.12 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.10% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad de Filipinas por Mordor Intelligence

El tamaño del mercado de ciberseguridad de Filipinas en 2026 se estima en USD 282,68 millones, creciendo desde el valor de 2025 de USD 261,5 millones con proyecciones para 2031 que muestran USD 417,12 millones, creciendo a una CAGR del 8,10% durante el período 2026-2031. Esta trayectoria se deriva de una mayor digitalización, el despliegue de redes 5G y el enfoque nacional en la ciberresiliencia, incluso cuando los ataques patrocinados por estados se multiplican. Una lectura más detallada de los patrones de gasto muestra que la ciberseguridad está pasando de ser una partida discrecional de tecnología de la información a convertirse en un pilar fundamental de la infraestructura digital nacional. Los operadores bancarios, de externalización de procesos empresariales y de telecomunicaciones tratan las defensas cibernéticas efectivas como requisitos previos para el crecimiento de los ingresos, ya que la fiabilidad del servicio sustenta ahora la confianza del cliente. Mientras tanto, la continua escasez de talento, las regulaciones superpuestas y el alto precio de las sofisticadas herramientas de inteligencia de amenazas diluyen la adopción entre las empresas más pequeñas y los organismos provinciales.

Conclusiones Clave del Informe

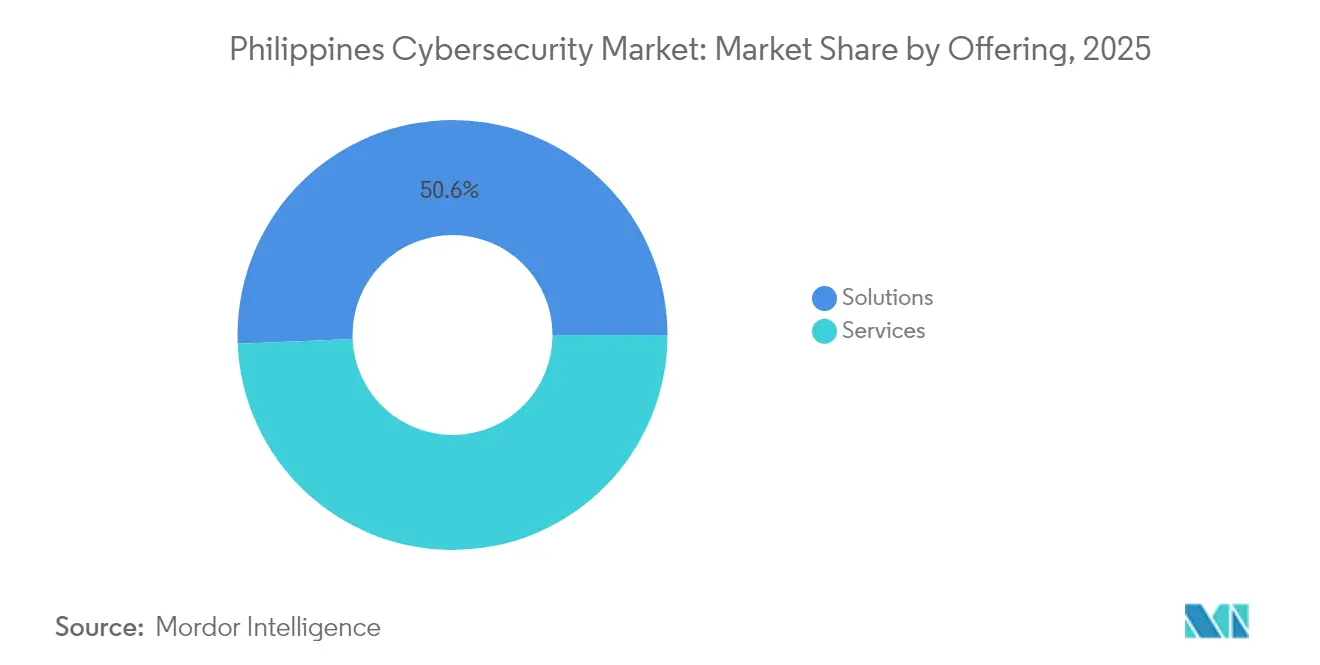

- Por oferta, las soluciones capturaron el 50,65 % de la cuota del mercado de ciberseguridad de Filipinas en 2025, mientras que se espera que los servicios registren la CAGR más rápida del 9,45 % hasta 2031.

- Por modo de despliegue, las instalaciones en las instalaciones lideraron con una cuota de ingresos del 53,90 % en 2025; se prevé que los despliegues en la nube se amplíen a una CAGR del 10,95 % hasta 2031.

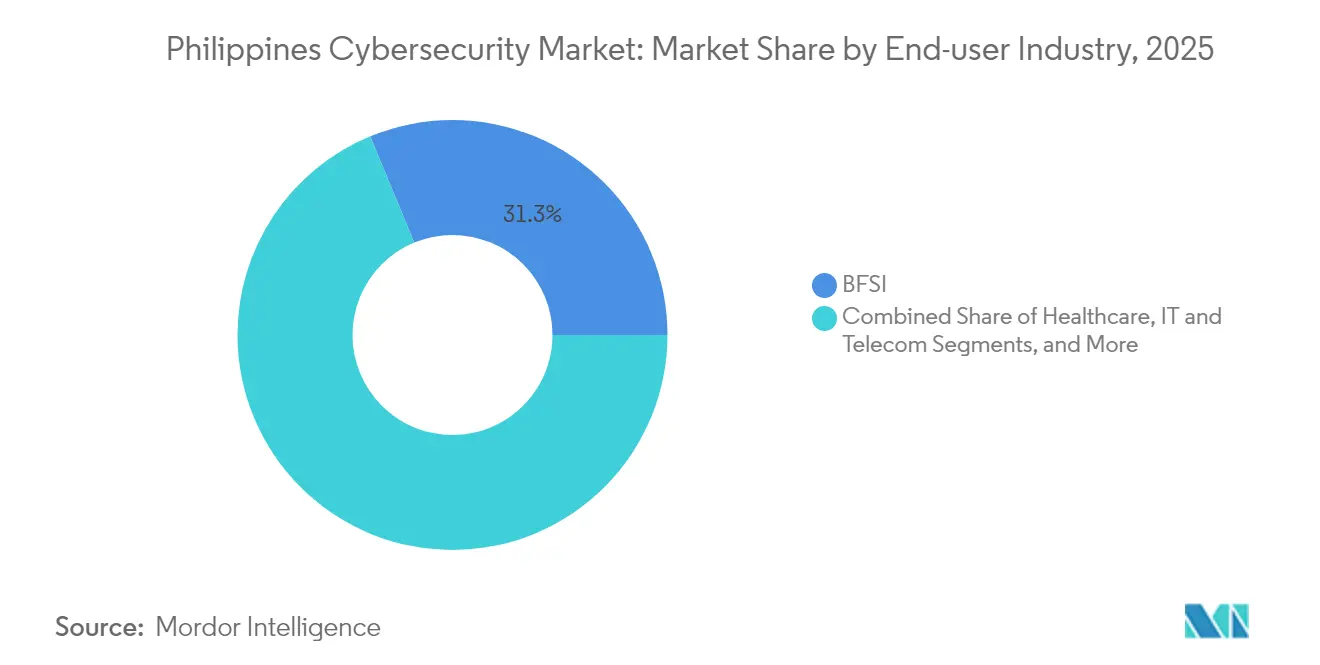

- Por industria del usuario final, el segmento BFSI mantuvo el 31,25 % del tamaño del mercado de ciberseguridad de Filipinas en 2025; se prevé que la atención médica alcance la CAGR más alta del 11,35 % durante el período de previsión.

- Por tamaño de empresa del usuario final, las grandes empresas controlaron el 62,10 % de la cuota del tamaño del mercado de ciberseguridad de Filipinas en 2025, mientras que se proyecta que las pymes crezcan a una CAGR del 10,05 %.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ciberseguridad de Filipinas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La financiación del Plan Nacional de Ciberseguridad 2022-2028 impulsa la adquisición de seguridad empresarial | +2.5 % | Metro Manila, Cebú, Davao | Mediano plazo (2-4 años) |

| La expansión de las exportaciones de IT-BPM y BPO que exigen cumplimiento de marcos de seguridad globales | +2.1 % | Región Capital Nacional, Cebú, Clark | Corto plazo (≤ 2 años) |

| La rápida adopción de billeteras electrónicas y banca digital que acelera la superficie de amenaza en BFSI | +1.8 % | Centros urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| El despliegue de 5G y los proyectos piloto de IoT en ciudades inteligentes que incrementan el gasto en protección de infraestructuras críticas | +1.5 % | Metro Manila, ciudades inteligentes planificadas | Mediano plazo (2-4 años) |

| El aumento de ataques de ransomware en atención médica y organismos públicos que obliga a inversiones en respuesta a incidentes | +2.3 % | A nivel nacional | Corto plazo (≤ 2 años) |

| Plataformas de respuesta a incidentes basadas en IA | +1.2 % | Región Capital Nacional, centros regionales de SOC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La financiación del Plan Nacional de Ciberseguridad 2022-2028 impulsa la adquisición de seguridad empresarial

El Plan Nacional de Ciberseguridad 2023-2028 del Gobierno Filipino establece hitos de desarrollo de la fuerza laboral, políticas e infraestructuras críticas que aceleran los ciclos de adquisición privada. Las empresas que antes dudaban en actualizar sus sistemas ahora están alineando proyectos con los puntos de control de cumplimiento del plan, redirigiendo capital desde proyectos piloto discrecionales hacia implementaciones completas en producción. La claridad de los controles mandatados —más que el volumen presupuestario en sí— se ha convertido en el principal catalizador de acción, especialmente entre los proveedores gubernamentales que buscan elegibilidad contractual. Los primeros beneficiarios incluyen a los proveedores nacionales de servicios de seguridad gestionados que ofrecen monitoreo y respuesta a incidentes alineados con los estándares del sector público. La visibilidad del plan también desbloquea financiación multilateral para el desarrollo de capacidades cibernéticas en jurisdicciones rurales.

La expansión de las exportaciones de IT-BPM y BPO que exigen cumplimiento de marcos de seguridad globales

Los clientes globales exigen cada vez más la certificación SOC 2 e ISO 27001 a los proveedores de externalización filipinos, reposicionando la ciberseguridad como un requisito de acceso a los ingresos en lugar de una salvaguarda de oficina administrativa. Las grandes empresas de BPO han respondido incorporando centros de operaciones de seguridad en sus propuestas de licitación y asignando equipos de cumplimiento dedicados para mantener la disponibilidad de auditoría. Los proveedores de nivel medio siguen el mismo camino para evitar perder contratos de alto valor, impulsando las inversiones en seguridad más allá de Manila hacia centros secundarios como Cebú y Clark. Esta dinámica posiciona las certificaciones de ciberseguridad como barreras comerciales no arancelarias: sin ellas, los proveedores de servicios tienen dificultades para penetrar en sectores regulados como la atención médica o los servicios financieros. En consecuencia, incluso las empresas sensibles a los costes presupuestan ahora para el monitoreo continuo y la gestión de riesgos de terceros.

La rápida adopción de billeteras electrónicas y banca digital que acelera la superficie de amenaza en BFSI

Las transacciones de pago digital superaron el umbral del 50 % y alcanzaron el 52,8 % del volumen en 2024, exponiendo a bancos y operadores de billeteras electrónicas a sofisticados esquemas de fraude [1]Departamento de Tecnología de la Información y las Comunicaciones, "Plan Nacional de Ciberseguridad 2023-2028," dict.gov.ph. Las instituciones financieras implementan análisis basados en IA para la detección de anomalías en tiempo real, se asocian con especialistas en antifraude y despliegan campañas de educación al cliente para reducir los incidentes de apropiación de cuentas. El Bangko Sentral ng Pilipinas impulsa nuevas directrices de ciberseguridad que exigen marcos de gestión de riesgos sólidos para los emisores de dinero electrónico. Estas presiones combinadas fomentan un notable cambio desde las herramientas centradas en el perímetro hacia la gestión de identidad y acceso, el acceso a redes de confianza cero y los SDK móviles seguros. El efecto neto es una partida presupuestaria ampliada para software de autenticación y análisis de comportamiento en las hojas de ruta tecnológicas de los bancos.

El despliegue de 5G y los proyectos piloto de IoT en ciudades inteligentes que incrementan el gasto en protección de infraestructuras críticas

La cobertura 5G a nivel nacional y proyectos emblemáticos como la Nueva Bahía de Manila - Ciudad de la Perla de 407 hectáreas crean un ecosistema de tecnología operacional (OT) interconectado que amplía el panorama de amenazas. Operadores de telecomunicaciones como Globe Telecom destinan entre USD 12 y 15 millones anuales a actualizaciones de ciberseguridad, incorporando cortafuegos OT y pasarelas IoT seguras en sus planes de gasto de capital [2]Palo Alto Networks, "Globe invierte entre USD 12 y 15 millones anuales en ciberseguridad," paloaltonetworks.com. Los planificadores municipales ahora estipulan controles de ciberseguridad en la fase de anteproyecto, revirtiendo la tendencia histórica de incorporar defensas de forma retroactiva tras el despliegue. Este enfoque preventivo orienta la adquisición hacia plataformas integradas capaces de monitorear tanto los dominios de TI como los de OT desde un único panel de control.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La escasez de talento con certificaciones GIAC/CISSP que incrementa los plazos de los proyectos | −1.9 % | A nivel nacional | Mediano plazo (2-4 años) |

| Los presupuestos de ciberseguridad de las pymes filipinas se mantienen por debajo del 2 % del gasto en TI | −1.5 % | Provincias | Mediano plazo (2-4 años) |

| Las normas fragmentadas de privacidad de datos (Departamento de Tecnología de la Información y las Comunicaciones, Bangko Sentral ng Pilipinas, Comisión Nacional de Privacidad) complican las hojas de ruta de cumplimiento | −1.2 % | A nivel nacional | Corto plazo (≤ 2 años) |

| El alto gasto de capital para plataformas de inteligencia de amenazas que disuade la adopción fuera de los bancos de primer nivel | −0.8 % | Instituciones financieras de nivel 2/3 | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La escasez de talento con certificaciones GIAC/CISSP que incrementa los plazos de los proyectos

Filipinas cuenta con menos de 300 profesionales de ciberseguridad con certificación GIAC o CISSP en funciones activas, en comparación con aproximadamente 3.000 en Singapur, lo que crea una marcada brecha entre oferta y demanda que paraliza proyectos de implementación complejos. Los prolongados ciclos de contratación hacen que los plazos de despliegue superen las ventanas planificadas, lo que lleva a algunas empresas a aplazar actualizaciones o a reducir el alcance de las funcionalidades para adaptarse a la fuerza laboral disponible. La escasez también infla los salarios, elevando el costo total de propiedad de las soluciones en las instalaciones que requieren administración interna. Con frecuencia, los expertos nacionales son contratados por empleadores extranjeros que ofrecen una remuneración más elevada, lo que agrava el déficit local y erosiona el conocimiento institucional. Como resultado, las organizaciones se orientan hacia los servicios de seguridad en la nube y las herramientas de automatización que reducen la dependencia del talento especializado y al mismo tiempo cumplen con las obligaciones básicas de cumplimiento normativo.

Los presupuestos de ciberseguridad de las pymes filipinas se mantienen por debajo del 2 % del gasto en TI

Las pequeñas y medianas empresas destinan colectivamente menos del 2 % de sus presupuestos de TI a la seguridad, a pesar de constituir una gran parte de la base empresarial nacional. Los directivos de este segmento a menudo creen que es poco probable que sean objetivos de ataque, pasando por alto su papel como posibles puntos de entrada a cadenas de suministro más grandes. Los presupuestos limitados restringen la adopción a la protección básica de puntos terminales, dejando brechas en el monitoreo de la red, la higiene de las copias de seguridad y la preparación para la respuesta a incidentes. Los programas de divulgación recientes de los operadores de telecomunicaciones y las aseguradoras vinculan la elegibilidad para el ciberseguro a la implementación de controles fundamentales, pero la adopción sigue siendo inconsistente porque muchas pymes consideran el cumplimiento normativo como una carga evitable. En consecuencia, los atacantes explotan estos objetivos más vulnerables para recopilar datos o acceder a empresas de mayor valor, lo que ilustra cómo la subinversión a nivel local socava la postura de seguridad nacional en su conjunto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Superan a las Soluciones a Medida que se Amplía la Brecha de Talento

Las soluciones retuvieron el 50,65 % de la cuota del mercado de ciberseguridad de Filipinas en 2025, pero se proyecta que los servicios las superen con una CAGR del 9,45 % hasta 2031. Las empresas prefieren la experiencia externa para compensar el reducido grupo del país de menos de 300 especialistas certificados. Los productos de seguridad de red y en la nube siguen siendo fundamentales, mientras que la gestión de identidad y acceso gana atención a nivel directivo en medio de un fraude de apropiación de cuentas en alza. Los servicios profesionales —especialmente la consultoría y el asesoramiento— registran una demanda intensa a medida que las empresas navegan por los mandatos superpuestos del Departamento de Tecnología de la Información y las Comunicaciones, la Comisión Nacional de Privacidad y el banco central.

Los servicios de seguridad gestionados registran un crecimiento de dos dígitos y absorben trabajos que antes gestionaban los centros de operaciones de seguridad internos. Los proyectos de integración a menudo enfrentan retrasos debido a la escasez de ingenieros, lo que orienta a los clientes hacia plataformas llave en mano entregadas en la nube. Los proveedores se diferencian incorporando automatización para reducir la dependencia de los escasos analistas humanos. La escasez de talento funciona, por tanto, tanto como un freno para los despliegues autoejecutados como como palanca de crecimiento para los ingresos por servicios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Modo de Despliegue: El Dominio de la Nube Refleja una Estrategia Digital Prioritaria

Las arquitecturas en las instalaciones lideraron el mercado con una cuota del 53,90 % en 2025, aunque los despliegues en la nube están previstos para expandirse a una CAGR del 10,95 %, la más rápida entre todos los modos. Los bancos, los minoristas y los portales gubernamentales adoptan la seguridad nativa en la nube para aprovechar la escalabilidad elástica y los ciclos rápidos de actualización de parches. Esta progresión reformula la economía de la nube desde la minimización de costes hacia la mitigación de riesgos: los controles actualizados constantemente superan los ahorros en gasto de capital. Las combinaciones híbridas resultan atractivas para los conglomerados con centros de datos heredados, al proporcionar control sobre las cargas de trabajo más críticas mientras se consumen análisis de Software como Servicio para una amplia visibilidad.

A medida que persiste la escasez de talento a nivel nacional, muchas empresas presentan la seguridad en la nube como una solución alternativa que externaliza el mantenimiento intensivo en mano de obra a proveedores especializados. Los equipos de cumplimiento, antes cautelosos ante la residencia de datos en el extranjero, ahora aprovechan las nubes alojadas regionalmente que satisfacen las estipulaciones locales de soberanía. En consecuencia, la adopción de la nube ha madurado hasta convertirse en un pilar estratégico, no en una solución táctica provisional.

Por Industria del Usuario Final: BFSI Lidera Mientras que la Atención Médica Muestra el Mayor Crecimiento

El sector BFSI mantuvo el 31,25 % del tamaño del mercado de ciberseguridad de Filipinas en 2025, respaldado por los mandatos del banco central y la agresiva expansión de la banca digital. UnionDigital, por ejemplo, alcanzó la rentabilidad en su primer año combinando la detección de fraude basada en IA con el diseño de la experiencia del usuario. Las inversiones en seguridad ahora hacen hincapié en la orquestación de identidades, la biometría de comportamiento y la seguridad de las API para proteger las interfaces de banca abierta.

Se prevé que la atención médica crezca más rápido con una CAGR del 11,35 % a medida que los hospitales y las aseguradoras se apresuran a cerrar las brechas reveladas por grandes eventos de ransomware como la filtración de PhilHealth que expuso los datos de 42 millones de personas. Las crecientes sanciones regulatorias, combinadas con las consecuencias vitales de la continuidad del servicio médico, catalizan el gasto en copias de seguridad inmutables, detección y respuesta en puntos terminales y microsegmentación de redes. El gobierno y la defensa mantienen un impulso de crecimiento de dos dígitos, impulsado por acuerdos de ciberdefensa trilaterales y una mayor contratación civil en unidades cibernéticas militares.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tamaño de Empresa del Usuario Final: Las Pymes Aceleran la Adopción a Pesar de las Restricciones Presupuestarias

Las grandes empresas controlaron el 62,10 % del tamaño del mercado de ciberseguridad de Filipinas en 2025, impulsadas por una gobernanza estricta y asignaciones de seguridad multimillonarias divulgadas públicamente. Su prioridad es la consolidación de plataformas para lograr una visibilidad unificada en todas las subsidiarias fragmentadas. Las pymes, aunque reacias a destinar más del 2 % del gasto en TI a la seguridad, están proyectadas para crecer a una CAGR del 10,05 % en medio de una mayor publicidad de las brechas y la agrupación del ciberseguro con la conectividad de los operadores de telecomunicaciones.

Las ofertas con precios en la nube y de pago por uso se adaptan a las realidades del flujo de caja de las pymes. Las asociaciones, como un acuerdo de 2024 entre un proveedor de insurtec y Globe Telecom, ofrecen primas con descuento para las empresas que implementan controles básicos. Este vínculo entre la elegibilidad para el seguro y las prácticas de seguridad empuja a las organizaciones más pequeñas hacia la adopción de defensas modernas, en particular la protección de puntos terminales, las pasarelas de correo electrónico seguro y el SOC como Servicio básico.

Análisis Geográfico

Metro Manila ancla la demanda, albergando las sedes de los principales bancos, operadores de telecomunicaciones y ministerios. Su densa concentración de centros de datos comerciales y universidades sustenta un ecosistema vibrante de integradores de seguridad y empresas emergentes. Las medidas de política emitidas en la capital se extienden rápidamente a las oficinas provinciales, estableciendo bases para las especificaciones de adquisición. La proximidad de los reguladores también agiliza los ciclos de auditoría, lo que alienta a las empresas a implementar herramientas de vanguardia antes de una implementación más amplia.

Los centros secundarios —Cebú, Davao y Clark— experimentan un incremento del gasto en ciberseguridad a medida que los operadores globales de BPO añaden puestos y los proveedores de servicios en la nube construyen centros de datos regionales. Los gobiernos locales incorporan cláusulas de ciberresiliencia en los contratos de ciudades inteligentes, impulsando la demanda de cortafuegos específicos para OT y soluciones de visibilidad de activos. Los proveedores de servicios de seguridad gestionados abren centros de operaciones de seguridad satélite en estas ciudades para garantizar una respuesta a incidentes con baja latencia, posicionándose más cerca de las instalaciones de los clientes y de las universidades regionales para captar talento.

Las provincias rurales, aunque actualmente representan una porción menor del mercado de ciberseguridad de Filipinas, muestran una adopción constante impulsada por los portales de servicios públicos digitales y las iniciativas de inclusión financiera. Las microfinancieras implementan aplicaciones móviles seguras para llegar a los ciudadanos sin acceso bancario, exigiendo capacidades básicas de cifrado y antimalware. Los fondos de servicio universal destinados a la expansión de la banda ancha ahora incluyen módulos de concienciación sobre ciberseguridad, sembrando la demanda futura entre las unidades de gobierno local. Con el tiempo, la descentralización de la actividad económica probablemente generará arquitecturas de seguridad federadas que equilibren la orientación central con la autonomía regional.

Panorama Competitivo

El entorno competitivo está moderadamente concentrado, y se estima que los cinco principales proveedores ostentan una cuota significativa del mercado de ciberseguridad de Filipinas. Cisco lidera, aprovechando un amplio ecosistema de proveedores de servicios de seguridad gestionados y una sólida presencia en los dispositivos de seguridad de red. Fortinet le sigue ganando cuentas del mercado medio a través de socios de canal que agrupan SD-WAN con suscripciones de cortafuegos. Trend Micro, respaldado por su centro de I+D en Manila, controla una cuota sustancial mediante sólidas ofertas de protección de puntos terminales y cargas de trabajo en la nube.

Los proveedores de telecomunicaciones intensifican la competencia incorporando la seguridad en los paquetes de conectividad. Globe Business y PLDT Enterprise comercializan pasarelas web seguras entregadas en la nube, depuración de DDoS y fuentes de inteligencia de amenazas. Sus puntos de ventaja en la red les otorgan telemetría en tiempo real, mejorando la detección de anomalías para los clientes sin centros de operaciones de seguridad dedicados. Las asociaciones con plataformas de nube a hiperescala elevan aún más su credibilidad entre los inquilinos multinacionales que buscan una protección continua de nube a red.

La escasez de talento da forma a las hojas de ruta de producto: la automatización, la detección y respuesta gestionadas y los módulos de Software como Servicio de bajo mantenimiento dominan los nuevos lanzamientos orientados a reducir el costo total de propiedad. Los proveedores se diferencian cada vez más en la eficacia operativa —tiempo medio de detección, aumento de analistas y alertas contextuales— en lugar de la profundidad de las listas de verificación de funciones. Es probable que la futura consolidación favorezca a los proveedores que combinen análisis basados en IA con un sólido soporte local, mitigando el déficit estructural de habilidades que limita a los equipos de seguridad empresarial.

Líderes de la Industria de Ciberseguridad de Filipinas

IBM Corporation

Cisco Systems Inc.

Fortinet Inc.

Trend Micro Inc.

Palo Alto Networks Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: En Manila, Filipinas, la Fuerza de Defensa Australiana (ADF) se asoció con el Ejército Filipino para una operación cibernética defensiva conjunta, con el objetivo de reforzar los esfuerzos regionales de ciberseguridad.

- Julio de 2025: Filipinas ha introducido el Consejo de Ciberseguridad, una iniciativa innovadora que reúne a líderes del gobierno, los negocios y el mundo académico para establecer una estrategia nacional de ciberseguridad.

- Enero de 2025: BlueVoyant informó que el 84 % de las organizaciones filipinas encuestadas sufrieron al menos una brecha en 2024, con un promedio de 3,13 incidentes.

- Noviembre de 2024: Viettel Cyber Security (VCS) ha lanzado un innovador servicio gratuito de verificación de ciberamenazas en Filipinas, abordando la urgente necesidad de que las organizaciones refuercen sus defensas.

Alcance del Informe del Mercado de Ciberseguridad de Filipinas

Las soluciones de ciberseguridad ayudan a una organización a monitorear, detectar, informar y contrarrestar las ciberamenazas que son intentos basados en Internet de dañar o interrumpir los sistemas de información y piratear información crítica mediante el uso de spyware, malware y phishing para mantener la confidencialidad de los datos.

El mercado de ciberseguridad de Filipinas está segmentado por oferta (soluciones [seguridad de aplicaciones, seguridad en la nube, seguridad de datos, gestión de identidad y acceso, protección de infraestructuras, gestión integrada de riesgos, seguridad de redes, seguridad de puntos terminales y otros tipos de soluciones] y servicios [servicios profesionales y servicios gestionados]), por modo de despliegue (en las instalaciones y en la nube), por tamaño de organización (pymes y grandes empresas), por sector del usuario final (BFSI, atención médica, TI y telecomunicaciones, industrial y defensa, comercio minorista, energía y servicios públicos, manufactura y otras industrias del usuario final). Los tamaños de mercado y las previsiones se proporcionan en términos de valor en (USD) para todos los segmentos anteriores.

| Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Gestión de Identidad y Acceso | |

| Protección de Infraestructuras | |

| Gestión Integrada de Riesgos | |

| Seguridad de Redes | |

| Seguridad de Puntos Terminales | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Nube |

| En las Instalaciones |

| BFSI |

| Atención Médica |

| TI y Telecomunicaciones |

| Industrial y Defensa |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Manufactura |

| Otros |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Por Oferta | Soluciones | Seguridad de Aplicaciones |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Gestión de Identidad y Acceso | ||

| Protección de Infraestructuras | ||

| Gestión Integrada de Riesgos | ||

| Seguridad de Redes | ||

| Seguridad de Puntos Terminales | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Despliegue | Nube | |

| En las Instalaciones | ||

| Por Industria del Usuario Final | BFSI | |

| Atención Médica | ||

| TI y Telecomunicaciones | ||

| Industrial y Defensa | ||

| Comercio Minorista y Comercio Electrónico | ||

| Energía y Servicios Públicos | ||

| Manufactura | ||

| Otros | ||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | |

| Pequeñas y Medianas Empresas (Pymes) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de ciberseguridad de Filipinas?

El mercado se sitúa en USD 282,68 millones en 2026 y se proyecta que alcance USD 417,12 millones en 2031.

¿A qué velocidad se espera que crezca el mercado de ciberseguridad de Filipinas?

Los analistas prevén una CAGR del 8,10 % entre 2026 y 2031, impulsada por la adopción de pagos digitales, el despliegue de redes 5G y las iniciativas cibernéticas a nivel nacional.

¿Qué segmento lidera actualmente por cuota de mercado?

Las soluciones mantuvieron el 50,65 % de los ingresos en 2025, aunque los servicios están posicionados para un crecimiento más rápido a medida que las empresas externalizan la experiencia.

¿Por qué los servicios de seguridad gestionados son populares en Filipinas?

La escasez de profesionales certificados empuja a las empresas a externalizar las tareas de monitoreo, respuesta a incidentes y cumplimiento normativo a los proveedores de servicios de seguridad gestionados.

Última actualización de la página el: