Tamaño y Participación del Mercado de Seguridad Física de Centros de Datos de Filipinas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

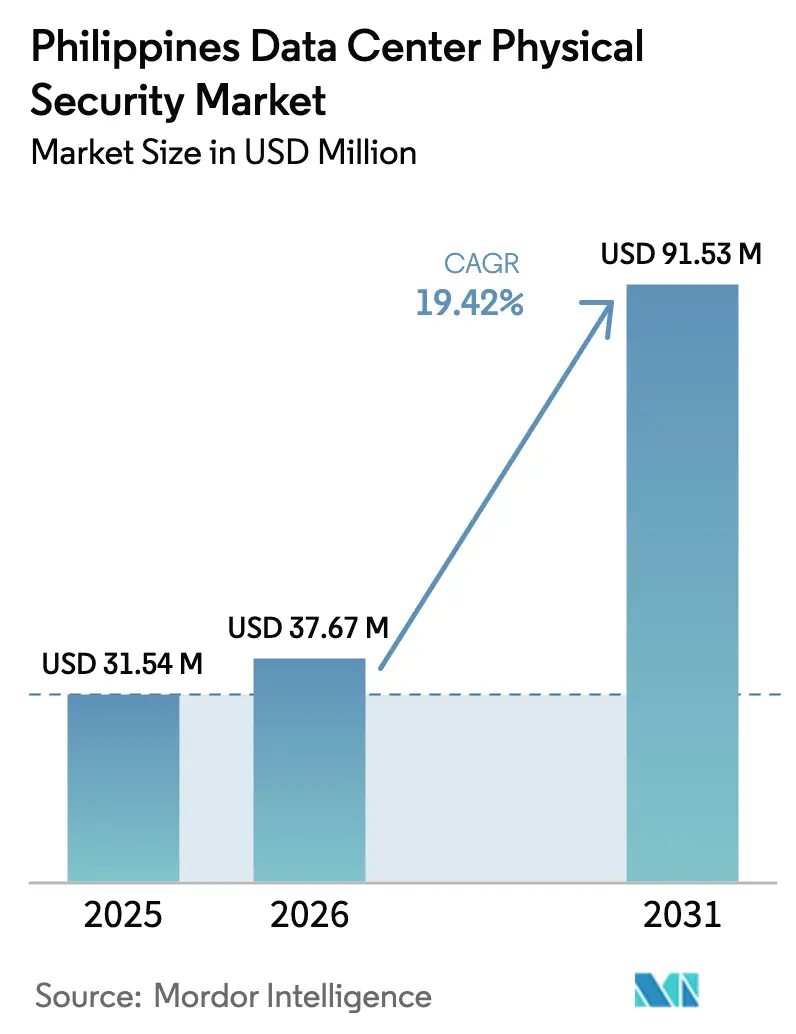

| Tamaño del mercado en el año base (2025) | 31.54 Millones de dólares |

| Tamaño del Mercado (2026) | 37.67 Millones de dólares |

| Tamaño del Mercado (2031) | 91.53 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.42% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad Física de Centros de Datos de Filipinas por Mordor Intelligence

Se espera que el tamaño del mercado de seguridad física de centros de datos de Filipinas crezca de USD 31,54 millones en 2025 a USD 37,67 millones en 2026, y se prevé que alcance USD 91,53 millones en 2031 a una CAGR del 19,42% durante el período 2026-2031. La rápida construcción de instalaciones de hiperescala, los mandatos nacionales más estrictos en materia de ciberseguridad y el aumento de las cargas de trabajo de inteligencia artificial están amplificando colectivamente la demanda de perímetros multicapa, controles de acceso y salvaguardas ambientales. Las fuertes entradas de capital —más de USD 18.000 millones destinados a 1 gigavatio de capacidad para 2029— se traducen directamente en un mayor gasto en cámaras, biometría y tecnologías de detección de intrusiones. Los operadores consideran la seguridad física avanzada como un habilitador de negocio que reduce las primas de ciberseguros, respalda las auditorías internacionales de cumplimiento y refuerza el posicionamiento competitivo al atraer inquilinos del sector de la nube y las tecnologías financieras. Proveedores globales como Honeywell, Johnson Controls y Schneider Electric están ampliando sus equipos de proyectos locales, mientras que los integradores especializados ofrecen analíticas modulares impulsadas por inteligencia artificial para compensar la brecha nacional de competencias.

Conclusiones Clave del Informe

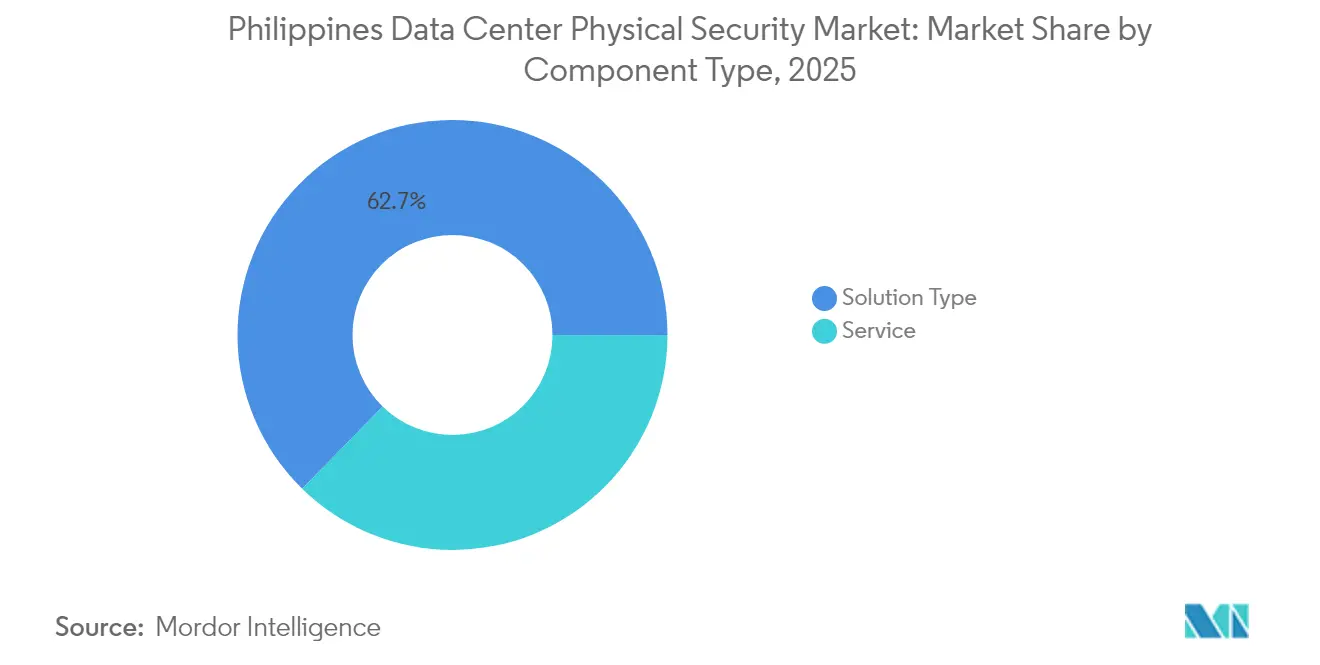

- Por componente, el Tipo de Solución representó el 62,68% de la participación del mercado de seguridad física de centros de datos de Filipinas en 2025, mientras que se proyecta que los ingresos por Servicios se expandirán a una CAGR del 21,63% hasta 2031 STT GDC.

- Por clasificación de nivel, las instalaciones de Nivel III representaron el 56,74% del tamaño del mercado de seguridad física de centros de datos de Filipinas en 2025; el Nivel IV está preparado para la CAGR más rápida del 20,96% hasta 2031 EPI Certification.

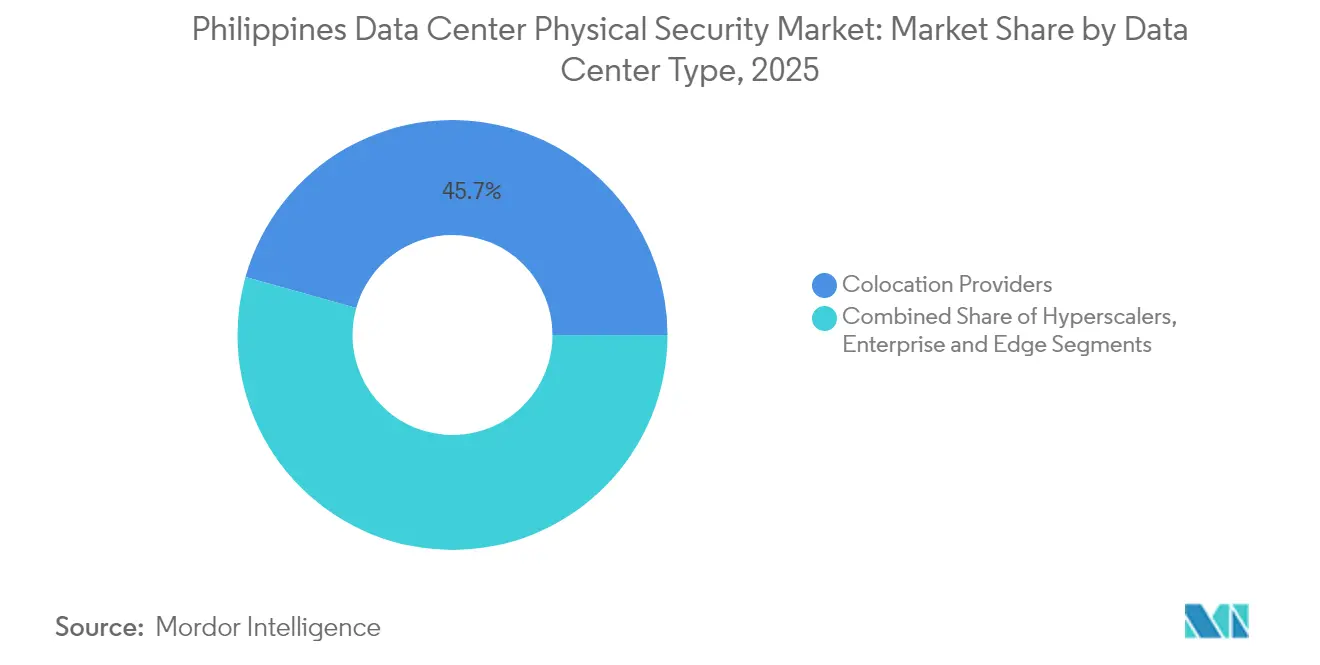

- Por tipo de centro de datos, los proveedores de Colocación lideraron con una participación de ingresos del 45,65% en 2025, mientras que se prevé que el segmento de hiperescala/nube crezca a una CAGR del 22,58%

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguridad Física de Centros de Datos de Filipinas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la construcción de instalaciones de hiperescala y colocación en toda Luzón | 6.2% | Región de Luzón, con efecto secundario en Visayas y Mindanao | Mediano plazo (2-4 años) |

| Escalada de la ciberdelincuencia que impulsa mandatos de seguridad multicapa | 4.8% | Nacional, con concentración en el Área Metropolitana de Manila | Corto plazo (≤ 2 años) |

| Cumplimiento más estricto (Ley de Privacidad de Datos de 2012, NCSP 2023-28) | 3.9% | Nacional, con aplicación temprana en los sectores financiero y de telecomunicaciones | Mediano plazo (2-4 años) |

| Las instalaciones preparadas para inteligencia artificial requieren mayor densidad de CCTV y analíticas | 2.7% | Área Metropolitana de Manila, Clark y zonas emergentes de hiperescala | Largo plazo (≥ 4 años) |

| Descuentos en primas de seguros para diseños de seguridad certificados | 1.8% | Nacional, con mayor adopción en instalaciones de Nivel III-IV | Mediano plazo (2-4 años) |

| Financiamiento vinculado a ESG que favorece hardware de seguridad de bajo consumo | 1.4% | Nacional, impulsado por requisitos de financiamiento internacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la construcción de instalaciones de hiperescala y colocación en toda Luzón

Un conjunto de grandes proyectos en Luzón está redefiniendo las líneas de base de diseño. El campus Fairview de 124 MW de STT GDC entró en operación en el segundo trimestre de 2025 con cercado de 8 capas, trampas de seguridad, analíticas de video habilitadas por inteligencia artificial y casetas de guardia redundantes que superan las normas TIA-942 Rated-3.[1]STT GDC, "Anuncio de Lanzamiento del Campus Fairview de STT GDC," sttelemedia-globaldata.com La finca de hiperescala de USD 2.700 millones y 300 MW de ENDECGROUP en Tarlac destina más del 15% de su presupuesto de capital a infraestructura de protección física, lo que ilustra cómo la escala magnifica las partidas de seguridad. La densidad de construcciones alrededor del Área Metropolitana de Manila y Clark permite a los operadores compartir fuentes de inteligencia sobre amenazas, aprovechar equipos de respuesta conjuntos y negociar mejores condiciones de seguro, reduciendo el gasto unitario en seguridad entre un 8 y un 10% sin disminuir las salvaguardas. La construcción de USD 29 millones de PLDT en Clark y la plataforma regional de USD 400 millones de Digital Halo validan aún más la confianza de los inversores en el ecosistema de seguridad del corredor

Escalada de la ciberdelincuencia que impulsa mandatos de seguridad multicapa

Filipinas ocupó el cuarto lugar a nivel mundial en amenazas web en 2024, lo que llevó a los reguladores a imponer marcos físico-cibernéticos integrales en virtud del Plan Nacional de Ciberseguridad 2023-2028 de la Agencia de Noticias Filipina.[2]Agencia de Noticias Filipina, "Plan Nacional de Ciberseguridad 2023-2028 firmado," pna.gov.phEl ochenta y cinco por ciento de las empresas reconoce ahora posibles interrupciones operativas derivadas de ciberataques, lo que impulsa la adopción de portales biométricos, alarmas de video impulsadas por inteligencia artificial y zonificación compartimentada que aísla actividades sospechosas en cuestión de segundos. La instalación HIVE de 3.600 bastidores de Beeinfotech PH, lanzada en marzo de 2025, integra escáneres de iris y vigilancia predictiva que automatizan el triaje de incidentes, abordando la escasez de talento del 71% en funciones de ciberseguridad. Las aseguradoras han respondido vinculando los descuentos en primas a la certificación de terceros, generando un aumento anual del 23% en los precios de las pólizas para instalaciones que carecen de controles multicapa documentados

Requisitos de cumplimiento más estrictos en virtud de la Ley de Privacidad de Datos y el NCSP 2023-28

El refuerzo de la aplicación desde enero de 2023 obliga a todo Controlador de Información Personal registrado a instalar "medidas de seguridad organizativas, físicas y técnicas razonables", convirtiendo las auditorías TIA-942 o ISO 27001 en requisitos previos para muchos contratos empresariales. Digital Edge's NARRA1 y VITRO Sta. Rosa de ePLDT obtuvieron ambas la certificación ANSI/TIA-942-C Rated-3 en 2024, mostrando bóvedas biométricas, corredores segmentados y analíticas ambientales en tiempo real que cumplen con la lista de verificación de auditoría nacional. El Departamento de Tecnología de la Información y las Comunicaciones coordina autoevaluaciones anuales, reduciendo las brechas entre las instalaciones metropolitanas y las de ciudades secundarias, al tiempo que eleva el nivel mínimo general de salvaguardas aceptables.

Las instalaciones preparadas para inteligencia artificial requieren mayor densidad de CCTV y analíticas

Los bastidores de inteligencia artificial aumentan las cargas de energía y calor, creando nuevos modos de fallo que los equipos de seguridad física deben monitorear. Los puntos de CCTV en salas habilitadas para inteligencia artificial han aumentado entre un 40 y un 60% respecto a las salas heredadas, combinando a menudo feeds visuales, térmicos y LiDAR. STT GDC despliega analíticas de comportamiento en tiempo real que reducen las falsas alertas en un 90% y activan bloqueos automáticos en situaciones anómalas. Los próximos sitios de Converge ICT en el Área Metropolitana de Manila y Pampanga emplean refrigeración líquida, lo que requiere sensores adicionales de detección de fugas que se integran con paneles de control de video para alertas unificadas.[3]InsiderPH, "Converge ICT presenta centros de datos con refrigeración líquida," insiderph.com La arquitectura Hypershield de Cisco, adoptada por los primeros hiperescaladores filipinos en 2025, incorpora lógica de mitigación de exploits en el tejido de red, permitiendo que los controles físicos se sincronicen con las políticas de microsegmentación

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presupuestos de TI limitados en sitios empresariales heredados | -3.2% | Nacional, concentrado en segmentos de pymes y empresas tradicionales | Corto plazo (≤ 2 años) |

| Disponibilidad de sustitutos de bajo costo no certificados | -2.8% | Nacional, con mayor penetración en segmentos sensibles al costo | Mediano plazo (2-4 años) |

| Elevado CAPEX para el cumplimiento de seguridad física de Nivel III-IV | -2.1% | Área Metropolitana de Manila y principales centros urbanos | Mediano plazo (2-4 años) |

| Escasez de integradores de sistemas de seguridad cualificados | -1.9% | Nacional, con escasez aguda en sistemas especializados de inteligencia artificial y biometría | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presupuestos de TI limitados en sitios empresariales heredados

Muchas salas de datos operadas por pymes funcionan con cerraduras básicas y grabadores de video digital independientes a pesar del alto perfil de riesgo cibernético de Filipinas. La actualización al cumplimiento de Nivel III cuesta entre USD 7 y 12 millones por megavatio, equivalente al 15-20% de los presupuestos de construcción, lo que pone el CCTV moderno, la biometría y la supresión de incendios fuera del alcance de los operadores con restricciones de liquidez. Los Proveedores de Servicios de Seguridad Gestionada están llenando el vacío con monitoreo basado en suscripción, aunque la complejidad de la integración y las tarifas recurrentes han ralentizado la conversión fuera del Área Metropolitana de Manila.

Escasez de integradores de sistemas de seguridad cualificados

Una brecha de talento en ciberseguridad de 2,1 millones de personas en todo el Sudeste Asiático es más aguda en la inscripción biométrica, las analíticas de video con inteligencia artificial y el monitoreo convergente de OT-TI. El setenta y uno por ciento de las empresas filipinas reporta dificultades de contratación, lo que eleva los salarios y alarga los plazos de implementación Business Inquirer. Los proveedores globales ahora albergan academias locales, pero los equipos de proyecto aún importan experiencia especializada para el reconocimiento de iris o la alineación de cámaras de refrigeración líquida, añadiendo primas de costo que frenan los despliegues agresivos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones Impulsan la Base del Mercado

Las soluciones capturaron el 62,68% del gasto de 2025 a medida que los operadores se apresuraron a instalar cámaras, puertas biométricas y matrices perimetrales ricas en sensores. La videovigilancia domina, impulsada por construcciones preparadas para inteligencia artificial que requieren cámaras de borde con capacidad analítica que permiten la detección de objetos en tiempo real y la identificación de anomalías. El control de acceso es el subsegmento de mayor crecimiento, con biometría de iris y multifactor estandarizándose en las instalaciones de Nivel III-IV. Las barreras perimetrales, las cercas de fibra y las rejillas de infrarrojos activos protegen los extensos terrenos de hiperescala, mientras que los sistemas de incendio y ambientales de nueva generación protegen contra los destellos en los pasillos calientes vinculados a los bastidores de inteligencia artificial de alta densidad. El tamaño del mercado de seguridad física de centros de datos de Filipinas para las ofertas basadas en Servicios está previsto que se expanda a una CAGR del 21,63%, a medida que los integradores, las unidades de servicios gestionados y los consultores de auditoría monetizan las competencias que compensan la escasez de talento local, reducen los tiempos de inactividad y alinean las instalaciones con las verificaciones de cumplimiento de la Ley de Privacidad de Datos.

El crecimiento de los Servicios es más fuerte en integración e implementación, que representan construcciones de varios meses que combinan la orquestación de CCTV, la segmentación de red y el SOC como servicio. Los servicios gestionados atraen a los clientes de colocación que no pueden justificar personal de seguridad en las instalaciones. La consultoría sigue siendo un nicho pero de alto margen, guiando a los clientes a través de la recopilación de evidencias para ANSI/TIA-942 e ISO 27001. A medida que se aceleran las expansiones de hiperescala, la externalización del mantenimiento preventivo de cámaras, escáneres biométricos y unidades de distribución de energía inteligentes está aumentando, respaldando flujos de ingresos recurrentes que estabilizan la industria de seguridad física de centros de datos de Filipinas en medio de ciclos de proyectos discretos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Nivel de Centro de Datos: Dominio del Nivel III con Aceleración del Nivel IV

Las instalaciones de Nivel III representaron el 56,74% del tamaño del mercado de seguridad física de centros de datos de Filipinas en 2025. Las salas de colocación neutras en cuanto a operadores, junto con las zonas de nube de tecnología financiera y telecomunicaciones, consideran que el tiempo de actividad del 99,982% y las rutas de energía tolerantes a fallos del Nivel III son óptimas en términos de costo. Las salvaguardas físicas incluyen portales biométricos redundantes, redes de cámaras de doble alimentación y suites SOC con energía de reserva en caliente. NARRA1 de Digital Edge ejemplifica esta arquitectura, ofreciendo a los inquilinos empresariales bastidores compartimentados protegidos por patrullas continuas de reconocimiento facial.

Las instalaciones de Nivel IV se están expandiendo a una CAGR del 20,96% a medida que los hiperescaladores regionales y las cargas de trabajo bancarias críticas exigen redundancia 2N+1 y ningún punto único de fallo. Las cercas perimetrales de grado militar, las puertas de múltiples credenciales y los grupos de cámaras distribuidas garantizan una seguridad ininterrumpida incluso durante las ventanas de mantenimiento. Los micrositios de borde y Nivel II emergentes cubren nichos de latencia, pero enfrentan una presión creciente para elevar los controles a medida que la aplicación del NCSP se extiende a las ciudades provinciales.

Por Tipo de Centro de Datos: Liderazgo de la Colocación con Impulso de la Hiperescala

Los proveedores de colocación mantuvieron una participación del 45,65% en 2025 al agrupar seguridad premium entre diversos inquilinos. Las inversiones compartidas justifican los motores de analíticas de inteligencia artificial, los paneles de control SOC y la gestión integrada de visitantes. STT GDC y Digital Edge atraen a pymes que necesitan protecciones de Nivel III sin carga de capital. Las políticas aplican la segregación de inquilinos mediante jaulas controladas biométricamente y CCTV por suite, respaldando el cumplimiento para usuarios de tecnología financiera y atención médica.

Los campus de hiperescala/nube, aunque menores en número, son los de mayor crecimiento a una CAGR del 22,58% hasta 2031. Las vastas parcelas de terreno permiten anillos de seguridad concéntricos con patrullas armadas y barreras antivehículos. La finca de 300 MW de ENDECGROUP en Tarlac implementa vigilancia con drones e iluminación activada por inteligencia artificial que se activa ante actividad sospechosa en el perímetro. Las instalaciones empresariales y de borde crecen de manera constante, pero muchas adoptan paneles de control de seguridad nativos de la nube inspirados en los manuales de hiperescala para mantenerse relevantes.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Luzón domina el despliegue con el Área Metropolitana de Manila albergando la mayor concentración de grandes campus, proximidad a cables submarinos y el mayor grupo de técnicos de seguridad. El centro Fairview de STT GDC y la serie VITRO de PLDT han elevado el estándar para los SOC integrados, la biometría en capas y las analíticas perimetrales basadas en inteligencia artificial. La Zona Económica Especial de Clark es un clúster emergente que ofrece incentivos de costo, sólida redundancia de red eléctrica y apoyo gubernamental que en conjunto reducen el costo total de propiedad para los despliegues de seguridad avanzada.

Visayas y Mindanao son mercados en etapa temprana donde los proyectos gubernamentales de banda ancha y la Red Nacional de Fibra impulsan construcciones de borde. A medida que las ciudades secundarias ganan fibra, las instituciones financieras regionales y los operadores de BPO requieren microcentros de datos que cumplan con los controles básicos del NCSP. La capacidad limitada de integradores locales y los mayores costos logísticos significan que la mayoría de las instalaciones recurren a módulos de vigilancia prefabricados y monitoreo remoto, retrasando la paridad con Luzón pero asegurando una trayectoria de crecimiento de varios años.

La conectividad internacional impulsa el atractivo del archipiélago para los inversores extranjeros que buscan diversificación dentro de la ASEAN. La alineación con ISO 27001 y PCI-DSS facilita el flujo transfronterizo de datos, mientras que la fragmentación geográfica a través de 7.641 islas proporciona una dispersión natural de recuperación ante desastres para los nodos de nube regionales. La plataforma de USD 400 millones de Digital Halo ilustra el creciente capital transfronterizo ansioso por aprovechar las exenciones fiscales filipinas y la mano de obra técnica de habla inglesa, siempre que los diseños de seguridad superen tanto las auditorías nacionales como las internacionales

Panorama Competitivo

El mercado de seguridad física de centros de datos de Filipinas presenta una fragmentación moderada con una consolidación creciente a medida que los grandes actores globales amplían su presencia local. Honeywell integra el control de acceso Pro-Watch con cámaras de inteligencia artificial adaptadas para entornos cálidos y húmedos. Johnson Controls promueve su plataforma C-CURE junto con la detección de humo por aspiración que protege los bastidores de GPU de alta densidad. La solución EcoStruxure de Schneider Electric combina interruptores inteligentes con paneles de control centrales, reduciendo los tiempos de respuesta a incidentes para alarmas relacionadas con la energía Manila Standard.

Los integradores especializados se diferencian a través de analíticas de inteligencia artificial o hardware ecológico. Las empresas emergentes despliegan torres de CCTV alimentadas por energía solar y redes de sensores sin batería que se alinean con las métricas de financiamiento vinculadas a ESG, mientras que los proveedores de SOC nativos de la nube ofrecen paneles de control que unifican eventos físicos y de red. Las solicitudes de patentes sobre identificación por fusión de iris y reconocimiento facial demuestran el impulso innovador para reducir los rechazos falsos y agilizar el flujo de personal de alto volumen Patents Encyclopedia. La escasez de expertos en el país fomenta las empresas conjuntas: las multinacionales financian academias locales mientras que los actores más pequeños forman consorcios para ganar licitaciones de Nivel IV.

Líderes de la Industria de Seguridad Física de Centros de Datos de Filipinas

Axis Communications AB

ABB Ltd

Bosch Sicherheitssysteme GmbH

Honeywell International Inc.

Johnson Controls.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: STT GDC Filipinas inauguró una sala de datos de nueva generación en la Ciudad de Makati con una carga de TI de 5 MW y protección física de ocho capas.

- Mayo de 2025: ARCH Capital y Partners Group inyectaron USD 400 millones en Digital Halo para desarrollar 500 MW de capacidad regional.

- Mayo de 2025: Meralco Energy ganó el paquete eléctrico para STT GDC Fairview, instalando GIS de alta tensión que alimenta los sistemas de seguridad redundantes.

- Abril de 2025: PLDT lanzó el centro de datos VITRO de Sta. Rosa, con vigilancia asistida por inteligencia artificial y portales biométricos de doble factor

Alcance del Informe del Mercado de Seguridad Física de Centros de Datos de Filipinas

El mercado de seguridad física de centros de datos se refiere a la industria enfocada en proporcionar productos y servicios para salvaguardar la infraestructura física y los activos de los centros de datos. Esto incluye medidas para proteger los centros de datos contra el acceso no autorizado a las instalaciones, el robo de hardware, el vandalismo, el sabotaje, los actos terroristas y otras amenazas físicas. Los componentes clave de la seguridad física de los centros de datos pueden incluir videovigilancia y monitoreo, sistemas de control de acceso, barreras físicas, autenticación biométrica y controles ambientales diseñados para garantizar la seguridad e integridad del entorno del centro de datos.

El mercado de seguridad física de centros de datos de Filipinas está segmentado por tipo de solución, tipo de servicio e industria de usuario final. Por tipo, el mercado está segmentado en soluciones de videovigilancia y control de acceso. Por tipo de servicio, el mercado está segmentado en servicios de consultoría y servicios profesionales. Por industria de usuario final, el mercado está segmentado en TI y telecomunicaciones, BFSI, gobierno, medios de comunicación y entretenimiento, y otros usuarios finales. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Por Tipo de Solución | Videovigilancia |

| Control de Acceso | |

| Seguridad Perimetral (Trampas de Seguridad, Cercas, Bolardos) | |

| Detección de Intrusiones y Monitoreo | |

| Sistemas Ambientales y de Seguridad contra Incendios | |

| Por Tipo de Servicio | Consultoría |

| Integración e Implementación | |

| Mantenimiento y Servicios Gestionados |

| Nivel I y II |

| Nivel III |

| Nivel IV |

| Proveedores de Servicios de Hiperescala/Nube |

| Proveedores de Colocación |

| Centro de Datos Empresarial y de Borde |

| Por Componente | Por Tipo de Solución | Videovigilancia |

| Control de Acceso | ||

| Seguridad Perimetral (Trampas de Seguridad, Cercas, Bolardos) | ||

| Detección de Intrusiones y Monitoreo | ||

| Sistemas Ambientales y de Seguridad contra Incendios | ||

| Por Tipo de Servicio | Consultoría | |

| Integración e Implementación | ||

| Mantenimiento y Servicios Gestionados | ||

| Por Nivel de Centro de Datos | Nivel I y II | |

| Nivel III | ||

| Nivel IV | ||

| Por Tipo de Centro de Datos | Proveedores de Servicios de Hiperescala/Nube | |

| Proveedores de Colocación | ||

| Centro de Datos Empresarial y de Borde | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Seguridad Física de Centros de Datos de Filipinas?

Se espera que el tamaño del Mercado de Seguridad Física de Centros de Datos de Filipinas alcance USD 37,67 millones en 2026 y crezca a una CAGR del 19,42% para llegar a USD 91,53 millones en 2031.

¿Cuál es el tamaño actual del Mercado de Seguridad Física de Centros de Datos de Filipinas?

En 2026, se espera que el tamaño del Mercado de Seguridad Física de Centros de Datos de Filipinas alcance USD 37,67 millones.

¿Quiénes son los actores clave en el Mercado de Seguridad Física de Centros de Datos de Filipinas?

Axis Communications AB, ABB Ltd, Bosch Sicherheitssysteme GmbH, Honeywell International Inc. y Johnson Controls son las principales empresas que operan en el Mercado de Seguridad Física de Centros de Datos de Filipinas.

¿Qué años cubre este Mercado de Seguridad Física de Centros de Datos de Filipinas y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Seguridad Física de Centros de Datos de Filipinas se estimó en USD 37,67 millones. El informe cubre el tamaño histórico del Mercado de Seguridad Física de Centros de Datos de Filipinas para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Seguridad Física de Centros de Datos de Filipinas para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: