Tamaño y Participación del Mercado de Vyndaqel

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vyndaqel por Mordor Intelligence

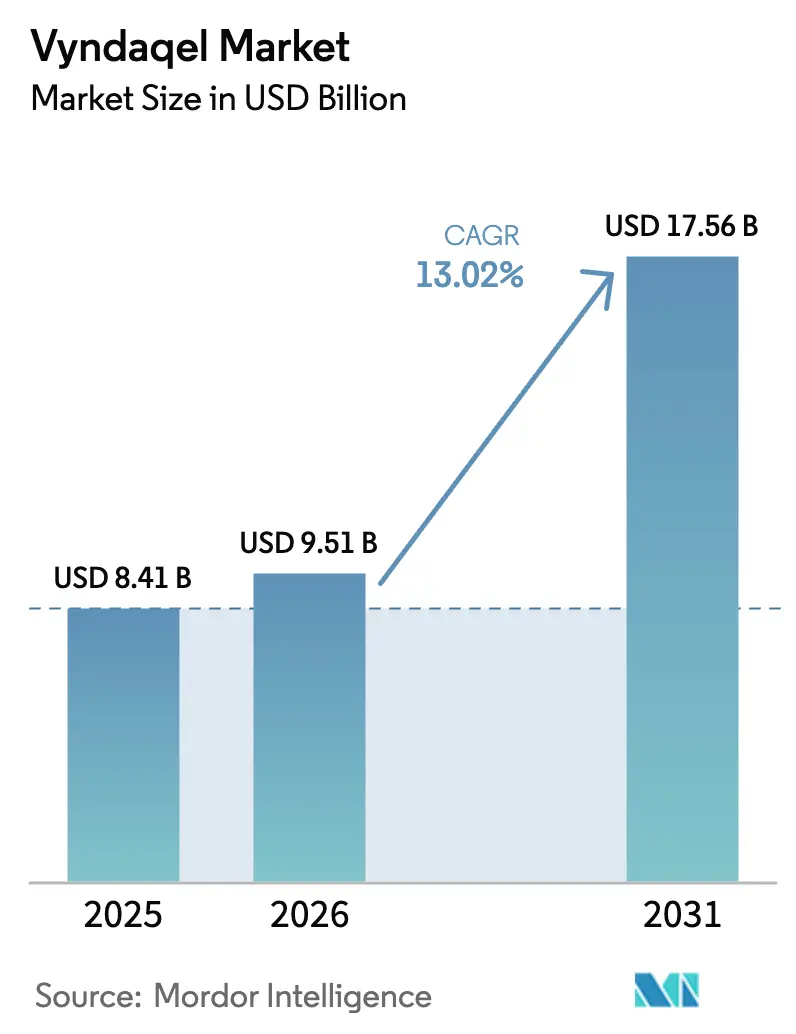

Se espera que el tamaño del mercado de Vyndaqel crezca de USD 8.410 millones en 2025 a USD 9.510 millones en 2026 y se prevé que alcance USD 17.560 millones en 2031 a una CAGR del 13,02% durante el período 2026-2031. El aumento de las tasas de diagnóstico, una mayor cobertura de reembolso y un giro sostenido desde el tratamiento paliativo hacia la terapia modificadora de la enfermedad continúan ampliando la población tratada. El tafamidis de Pfizer muestra reducciones duraderas en la mortalidad cardiovascular y las hospitalizaciones, consolidando su uso de primera línea y fomentando una derivación más temprana a centros especializados en amiloidosis. Las designaciones de avance terapéutico para competidores de nueva generación, el cribado mediante inteligencia artificial que ahora acorta el proceso diagnóstico a pocas horas y la rápida expansión de centros de excelencia aceleran colectivamente la demanda potencial. La presión competitiva se intensifica a medida que los candidatos basados en interferencia de ARN, silenciamiento génico y CRISPR de dosis única avanzan en las fases tardías de desarrollo, aunque estos nuevos participantes también profundizan el conocimiento del mercado y amplían las opciones terapéuticas. La aceptación por parte de los pagadores mejora gradualmente; el gasto de Medicare se cuadruplicó entre 2019 y 2021, y los aseguradores privados están adoptando marcos basados en valor que equilibran los elevados precios de lista con ganancias medibles en resultados.

Conclusiones Clave del Informe

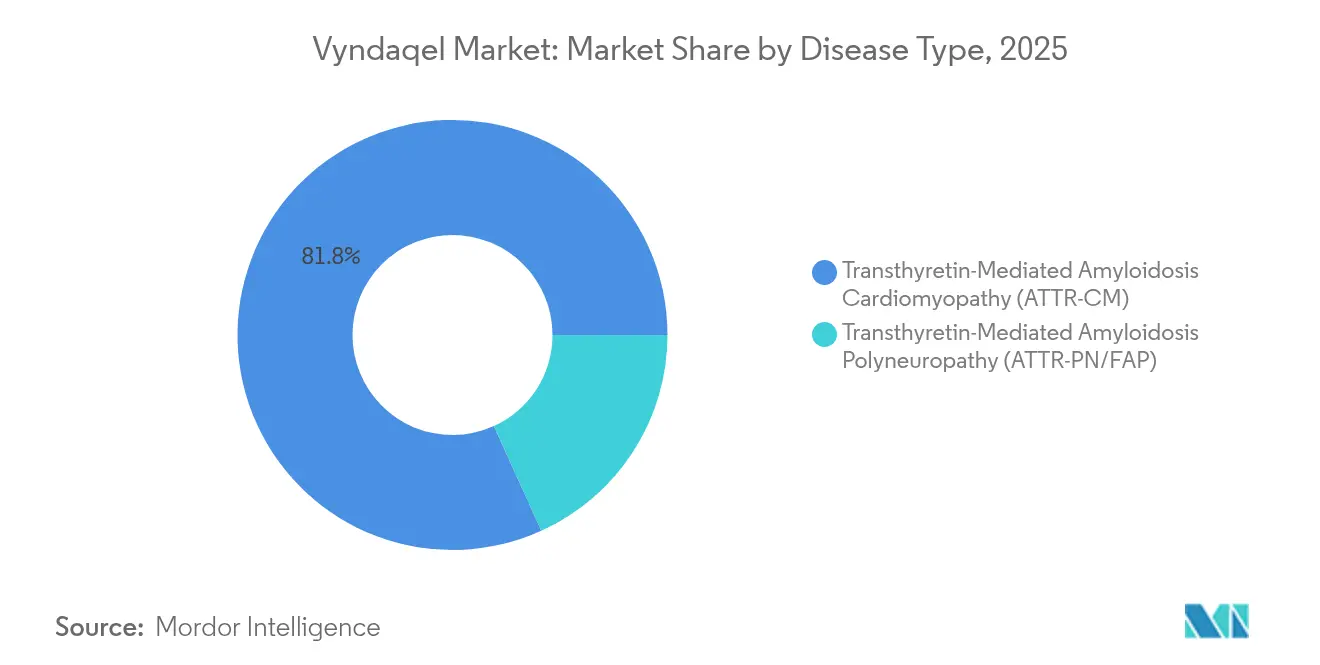

- Por tipo de enfermedad, la ATTR-CM representó el 81,78% de la participación del mercado de Vyndaqel en 2025. Se proyecta que la ATTR-PN/PAF avance a una CAGR del 15,12% entre 2026 y 2031.

- Por entorno del paciente, la atención hospitalaria representó el 67,95% del tamaño del mercado de Vyndaqel en 2025. El tratamiento ambulatorio se expande a una CAGR del 15,05% hasta 2031.

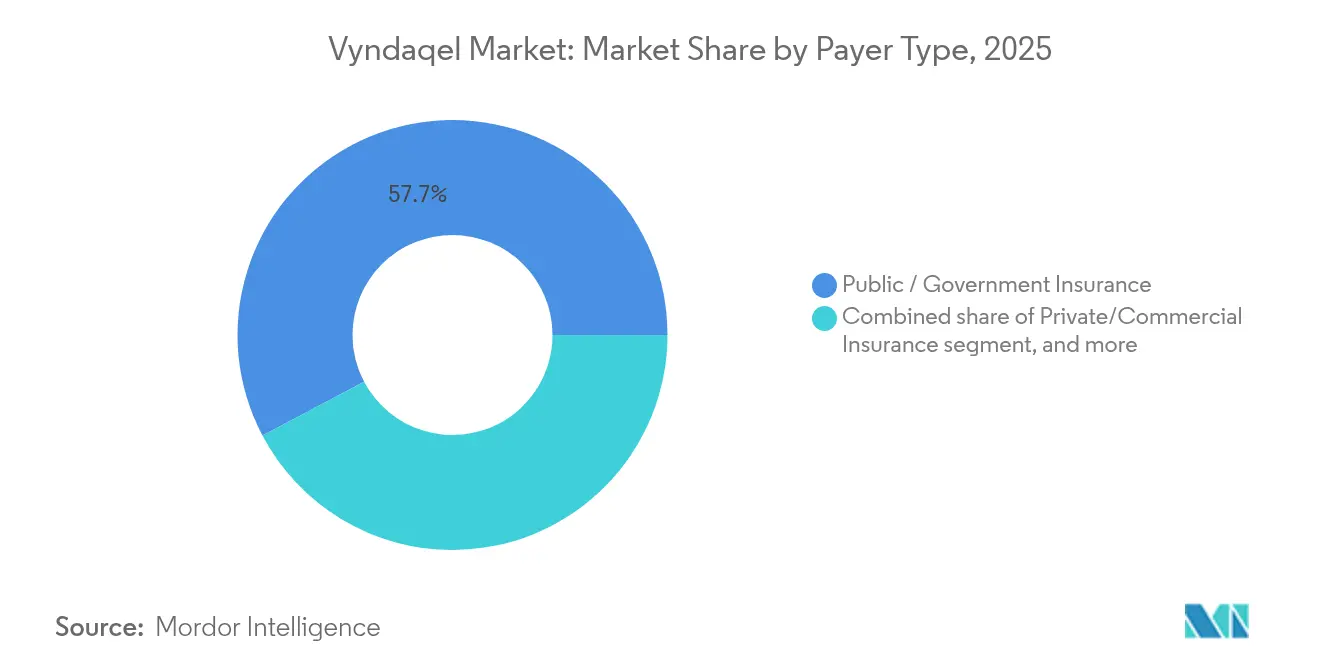

- Por tipo de pagador, los programas públicos y gubernamentales representaron el 57,74% de los ingresos de 2025. El seguro privado muestra el crecimiento más rápido con una CAGR del 15,33% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias lideraron con una participación del 60,82% en 2025. Las farmacias en línea y especializadas crecen a una CAGR del 16,02% durante el período de previsión.

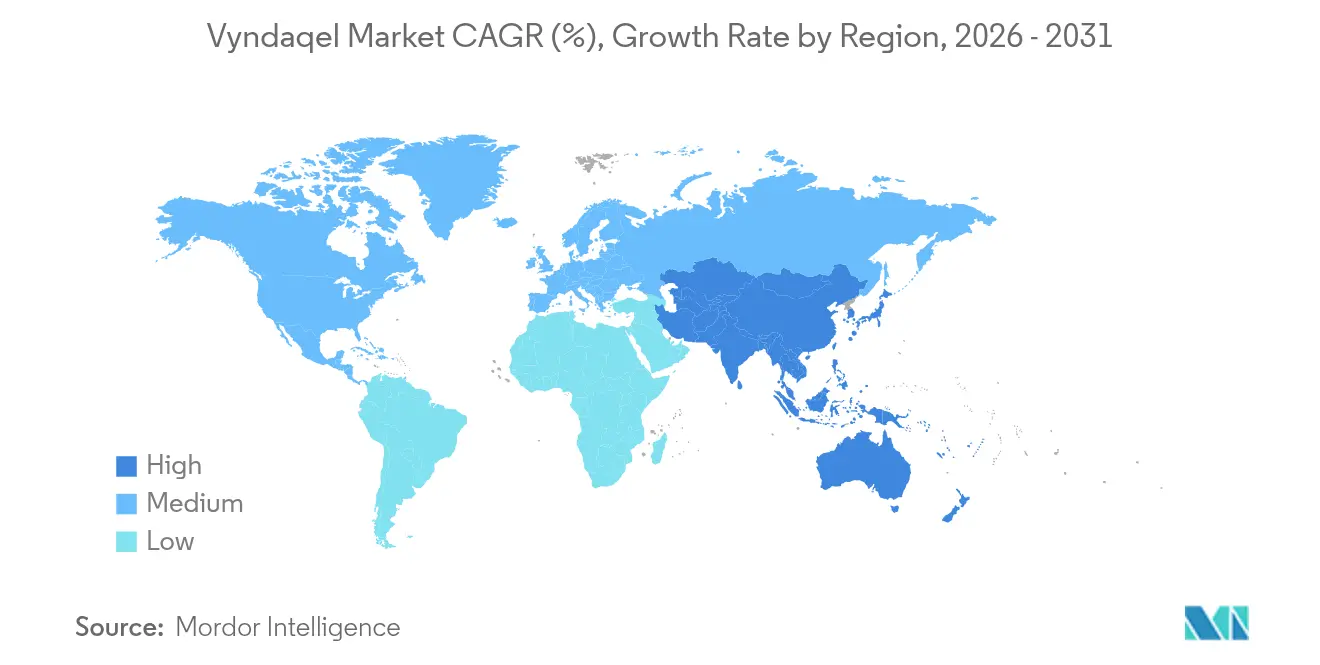

- Por geografía, América del Norte concentró el 41,95% de los ingresos en 2025. Asia-Pacífico es la región de crecimiento más rápido con una CAGR del 14,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vyndaqel

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la concienciación sobre la enfermedad y las tasas de diagnóstico | +2.8% | Global, más pronunciado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aprobaciones regulatorias e incentivos para medicamentos huérfanos | +2.1% | Estados Unidos y Unión Europea | Corto plazo (≤2 años) |

| Políticas favorables de reembolso y coparticipación en costos | +1.9% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de centros especializados en el tratamiento de la amiloidosis | +1.6% | Global, expansión acelerada en Asia-Pacífico | Largo plazo (≥4 años) |

| Tecnologías diagnósticas no invasivas emergentes | +1.4% | Adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Crecimiento del envejecimiento poblacional y la carga de enfermedades cardíacas | +1.2% | Economías desarrolladas a nivel mundial | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Concienciación sobre la Enfermedad y las Tasas de Diagnóstico

Los algoritmos de aprendizaje automático integrados en los sistemas de registros electrónicos de salud identifican ahora a los pacientes de alto riesgo en 12 horas, una aceleración notable en comparación con el histórico retraso diagnóstico de 8,6 años. Pfizer y colaboradores académicos han reportado una sensibilidad del 93% al cribar registros de insuficiencia cardíaca, un rendimiento que se refleja en la puntuación ATTR-CM de Mayo Clinic, que proporciona a los no especialistas una herramienta práctica de triaje. Las campañas de pruebas genéticas descubren variantes hereditarias, ampliando el grupo tratable más allá de las cohortes previamente reconocidas. Las iniciativas de educación médica continua para cardiólogos y neurólogos reducen las tasas de diagnóstico erróneo que en su momento superaban un tercio de los casos. Los grupos de defensa refuerzan la divulgación en regiones donde la concienciación sobre la amiloidosis aún es incipiente, garantizando que las herramientas mejoradas se traduzcan en identificación en el mundo real.

Aprobaciones Regulatorias e Incentivos para Medicamentos Huérfanos

La exclusividad de mercado de siete años en Estados Unidos y la protección de diez años en Europa siguen siendo catalizadores poderosos para la innovación. El candidato CRISPR de Intellia, nexiguran ziclumeran, recibió la designación de Terapia Avanzada de Medicina Regenerativa en 2025, acelerando los plazos de revisión. En paralelo, Europa aprobó el acoramidis de BridgeBio, el primer estabilizador casi completo, estableciendo un nuevo referente de eficacia. Las designaciones de Terapia Innovadora se extienden ahora a diagnósticos como el agente PET de Attralus, lo que subraya el compromiso regulatorio a lo largo del continuo asistencial. No obstante, la inminente expiración de la patente del tafamidis entre 2025 y 2026 presagia la entrada de genéricos, introduciendo competencia en precios en un segmento de precio premium.

Políticas Favorables de Reembolso y Coparticipación en Costos

Las iniciativas de asistencia al paciente mitigan las brechas de accesibilidad económica: el 35% de los usuarios de tafamidis en Medicare dependen exclusivamente de dichos programas, y un 14% adicional los combina con cobertura pública. El Esquema de Beneficios Farmacéuticos de Australia incluyó recientemente la terapia para la polineuropatía hereditaria, fortaleciendo el precedente en Asia-Pacífico. El gasto de bolsillo por paciente de Medicare ha disminuido de USD 738,34 en 2019 a USD 505,59 en 2021, aunque la carga absoluta sigue siendo elevada en relación con los ingresos de los beneficiarios. La adopción por parte de pagadores privados aumenta junto con los contratos basados en resultados que vinculan el reembolso a las mejoras funcionales. A medida que el gasto público total en Estados Unidos se acerca a USD 1.000 millones anuales, las negociaciones basadas en valor se intensifican.

Expansión de Centros Especializados en el Tratamiento de la Amiloidosis

Mayo Clinic gestiona actualmente más de 2.500 casos al año, mientras que el Hospital Universitario de Heidelberg trata 1.500, lo que ilustra la expansión global de los centros de referencia. Los estándares de la Sociedad Internacional de Cardio-Oncología promueven equipos multidisciplinarios y protocolos compartidos, reduciendo la variabilidad regional en los resultados. La designación de centro de excelencia de Cleveland Clinic fomenta el acceso a ensayos clínicos y la atención estandarizada, y el Centro Nacional de Amiloidosis del Royal Free London alinea la prescripción con las directrices del NICE. La rápida expansión de centros en Asia-Pacífico refleja el aumento del diagnóstico; las unidades recientemente acreditadas en Japón, Corea del Sur y Australia reducen las históricas brechas de acceso.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado costo de la terapia y preocupaciones sobre costo-efectividad | -3.2% | Global, más agudo en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Cartera competitiva de terapias alternativas | -2.1% | Mercados desarrollados con sistemas de salud avanzados | Corto plazo (≤2 años) |

| Infraestructura diagnóstica limitada en regiones en desarrollo | -1.5% | América Latina, África, partes del sur y sudeste de Asia | Largo plazo (≥4 años) |

| Posibles negociaciones de precios de medicamentos y presiones regulatorias | -1.3% | Global, liderado por pagadores de Estados Unidos y la Unión Europea | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Elevado Costo de la Terapia y Preocupaciones sobre Costo-Efectividad

Los cálculos del ICER indican que el tafamidis necesitaría una reducción del 96% respecto a su precio de lista de USD 268.000 para alcanzar los umbrales tradicionales de costo-efectividad. El gasto de Medicare escaló de USD 141,8 millones en 2019 a USD 655,9 millones en 2021, una trayectoria que los responsables de políticas consideran insostenible. El Departamento de Asuntos de Veteranos de Estados Unidos está pilotando protocolos de optimización de dosis que podrían reducir el gasto sin comprometer la eficacia. La evaluación económica en salud se complica por la limitada disponibilidad de métricas de calidad de vida para enfermedades raras, pero los pagadores exigen evidencia más clara del valor por dinero invertido. Estas dinámicas impulsan la presión hacia contratos de riesgo compartido y promueven la consideración de precios de referencia en muchos países.

Cartera Competitiva de Terapias Alternativas

El acoramidis alcanzó una estabilización de la transtiretina ≥90% y redujo la mortalidad más las hospitalizaciones en un 42% en estudios de Fase 3, elevando las expectativas de los médicos. El agente de interferencia de ARN de Alnylam, Amvuttra, obtuvo la aprobación de la FDA en marzo de 2025 con un beneficio de mortalidad global del 36%, mientras que la terapia CRISPR de dosis única de Intellia registra una reducción del 90% en la TTR sérica y avanza hacia megaensayos de Fase 3[1]New England Journal of Medicine, "CRISPR-Cas9 para la Amiloidosis por Transtiretina," nejm.org. Cada modalidad promete perfiles diferenciados —dosificación menos frecuente, respuesta más profunda de biomarcadores o intención curativa— que podrían erosionar los volúmenes de tafamidis. Por el contrario, una mayor variedad terapéutica podría ampliar la base de pacientes tratados, compensando parcialmente la dilución de participación para las marcas establecidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Enfermedad: El Dominio de la ATTR-CM Impulsa el Liderazgo del Mercado

La ATTR-CM generó el 81,78% de los ingresos de 2025, respaldada por su alta prevalencia en poblaciones envejecidas y las consolidadas vías de derivación en cardiología. Se proyecta que el tamaño del mercado de Vyndaqel para este segmento aumente de forma constante hasta 2031 a medida que el diagnóstico más temprano amplíe el grupo elegible. La ATTR-CM de tipo salvaje por sí sola afecta a aproximadamente 400.000 personas en todo el mundo y conlleva una supervivencia media sin tratamiento de 2 a 3,5 años, lo que subraya la urgencia de la terapia. Los fenotipos hereditarios se presentan a edades más jóvenes, creando trayectorias de tratamiento de por vida que respaldan la estabilidad de los ingresos a largo plazo.

La ATTR-PN/PAF se expande a una CAGR del 15,12% gracias a los lanzamientos de agentes de interferencia de ARN como Amvuttra y Wainua, ambos dirigidos al deterioro neurológico. El cribado genético identifica ahora de forma rutinaria mutaciones como V30M y V122I, ampliando la detección más allá de los grupos históricos. La gammagrafía cardíaca no invasiva también diferencia los fenotipos cardíacos de los mixtos, orientando la selección terapéutica. Como resultado, los médicos adoptan un enfoque más segmentado: los estabilizadores siguen siendo fundamentales para la cardiomiopatía pura, mientras que los agentes de silenciamiento génico ganan terreno en los casos neuropáticos. La adopción comercial en la ATTR-PN complementa, por tanto, en lugar de canibalizar, el mercado de Vyndaqel centrado en la ATTR-CM.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Entorno del Paciente: El Cambio hacia el Ámbito Ambulatorio Acelera la Prestación de Atención

Los entornos hospitalarios aún representaron el 67,95% de las administraciones de 2025, lo que refleja la necesidad de monitorización basal al inicio de la terapia. Sin embargo, la participación ambulatoria del mercado de Vyndaqel se expande rápidamente gracias a la comodidad de la dosificación oral y los protocolos estandarizados que permiten el seguimiento en la comunidad. Los centros de amiloidosis están reconfigurando las salas de infusión para apoyar la administración rutinaria de vutrisiran, reservando camas para la descompensación aguda o el manejo de comorbilidades complejas.

La telemedicina y los dispositivos de monitorización domiciliaria inclinan aún más la balanza hacia la atención ambulatoria. Los pacientes valoran la reducción de desplazamientos y los tiempos de espera más cortos, mientras que los proveedores se benefician de menores costos generales dentro de los modelos de pago basados en valor. Los datos de los sistemas de salud muestran que el manejo ambulatorio proactivo reduce las visitas a urgencias, reforzando el apoyo de los pagadores. A medida que estas eficiencias se acumulan, se espera que la participación del mercado de Vyndaqel correspondiente a la atención hospitalaria se contraiga gradualmente a pesar del crecimiento general de la demanda.

Por Tipo de Pagador: La Adopción por Parte del Seguro Privado se Acelera

La cobertura pública —principalmente Medicare y Medicaid— aportó el 57,74% de los ingresos de 2025, dado que la ATTR-CM se concentra en adultos mayores. El tamaño absoluto del mercado de Vyndaqel financiado por programas gubernamentales seguirá aumentando debido al envejecimiento demográfico, aunque los pagadores comerciales son el segmento de crecimiento más rápido. Los planes de empleadores reconocen las ganancias de productividad derivadas del control de los síntomas e incorporan coberturas para enfermedades raras que agilizan la autorización.

Los contratos basados en resultados están emergiendo en Estados Unidos y Alemania, alineando el reembolso con mejoras en la prueba de caminata de seis minutos y la reducción del NT-proBNP. Los programas de asistencia al paciente siguen siendo vitales, amortiguando los elevados copagos y manteniendo bajas las tasas de abandono. En los mercados de ingresos bajos y medios, el financiamiento híbrido que combina fundaciones benéficas con subsidios gubernamentales limitados se vuelve cada vez más común, elevando gradualmente la penetración del tratamiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Farmacias Especializadas Transforman los Modelos de Acceso

Las farmacias hospitalarias mantuvieron una participación del 60,82% en 2025, ya que muchos centros inician y dispensan la terapia en sus instalaciones para gestionar la logística compleja. No obstante, las farmacias especializadas son el canal de mayor expansión, captando a pacientes que prefieren la entrega a domicilio y el soporte disponible las 24 horas. Este cambio mejora la adherencia y proporciona a los fabricantes datos más ricos del mundo real a través de centros dedicados, ventajas que resuenan en un panorama competitivo.

La integridad de la cadena de frío y los protocolos de asesoramiento alineados con el REMS representan barreras para los puntos de venta minoristas estándar, pero se alinean bien con la infraestructura de las farmacias especializadas. Las aplicaciones digitales integradas en estos canales recuerdan a los pacientes tomar el tafamidis, programar análisis de laboratorio y conectarse con enfermeras educadoras. En consecuencia, la participación relativa del mercado de Vyndaqel correspondiente a las farmacias especializadas está preparada para crecer a lo largo del horizonte de previsión.

Análisis Geográfico

América del Norte lideró con el 41,95% de los ingresos en 2025, respaldada por una infraestructura diagnóstica avanzada, sólidas redes de centros médicos académicos y una amplia cobertura de reembolso. El gasto de Medicare en Estados Unidos en tafamidis se disparó de USD 141,8 millones en 2019 a USD 655,9 millones en 2021, lo que subraya el pronunciado aumento de volumen. Canadá ofrece cobertura nacional a través de formularios provinciales, mientras que México está construyendo nuevas clínicas de amiloidosis, aunque limitado por restricciones presupuestarias. Los principales centros norteamericanos como Mayo y Cleveland Clinic tratan a miles de pacientes anualmente, realizan ensayos clínicos fundamentales y son pioneros en el cribado basado en inteligencia artificial que otras regiones emulan.

Europa contribuye con una porción significativa del mercado de Vyndaqel, anclada por centros especializados en Alemania y el Reino Unido. El Hospital Universitario de Heidelberg trata la cohorte más grande del continente, mientras que el Centro Nacional de Amiloidosis del Reino Unido sigue las directrices del NICE que incluyen el tafamidis en el formulario para casos elegibles de cardiomiopatía. La asociación de BridgeBio con Bayer acelera el lanzamiento del acoramidis, aprovechando la alineación regulatoria transfronteriza de Europa bajo la Agencia Europea de Medicamentos. El reembolso es generalmente amplio, pero los límites presupuestarios en Italia y España pueden moderar el crecimiento de la adopción en comparación con Alemania o Francia.

Asia-Pacífico es el territorio de crecimiento más rápido con una CAGR del 14,32%, añadiendo volumen significativo al tamaño del mercado de Vyndaqel. La Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón ha aprobado múltiples agentes, ofreciendo a los médicos una amplia variedad de opciones, mientras que la inclusión en el Esquema de Beneficios Farmacéuticos de Australia para la polineuropatía hereditaria crea un precedente importante. China está cartografiando la prevalencia de mutaciones ATTR y ampliando la capacidad de medicina nuclear, aunque los elevados costos de bolsillo limitan la penetración inmediata. India, Corea del Sur y Taiwán están poniendo en marcha clínicas dedicadas a la amiloidosis y proyectos diagnósticos público-privados. A medida que el envejecimiento poblacional se acelera, la contribución de Asia-Pacífico a los ingresos globales se expandirá a pesar de los entornos de reembolso heterogéneos.

Panorama Competitivo

Pfizer generó USD 3.000 millones con el tafamidis en 2023, pero la exclusividad se agota a partir de mayo de 2026, lo que invita a la competencia genérica. Mientras tanto, Alnylam obtuvo la aprobación de la FDA para Amvuttra en marzo de 2025, convirtiéndose en la primera terapia de interferencia de ARN aprobada tanto para manifestaciones cardiomiopáticas como neuropáticas. Su beneficio de mortalidad del 36% la posiciona como un rival formidable. Attruby de BridgeBio llegó al mercado a finales de 2024 y reportó ventas del primer trimestre de USD 36,7 millones, superando las previsiones de los analistas. Los nuevos participantes no solo dividen la demanda; amplifican la atención sobre la amiloidosis por transtiretina y hacen crecer el mercado total potencial.

La diversidad mecanística es ahora un rasgo definitorio. Los estabilizadores como el tafamidis y el acoramidis compiten contra modalidades de silenciamiento génico y edición génica. El programa CRISPR de Intellia ofrece potencial de dosis única, desafiando la premisa de dosificación crónica que sustenta la economía de los estabilizadores. Los diagnósticos forman parte de la carrera armamentística: el agente de imagen PET de Attralus recibió la Designación de Terapia Innovadora, lo que le otorga un camino acelerado al mercado y fortalece la propuesta de valor combinada de tratamiento y diagnóstico.

Las alianzas estratégicas proliferan. BridgeBio cedió los derechos europeos a Bayer, ampliando su presencia comercial sin incurrir en el costo total de infraestructura. Pfizer está integrando asociaciones de cribado con inteligencia artificial con sistemas de salud académicos para defender su participación acelerando el diagnóstico y el inicio del tratamiento. Alnylam invierte en evidencia del mundo real para demostrar ganancias funcionales a largo plazo, un diferenciador crítico en los debates sobre costo-efectividad. El panorama competitivo, por tanto, se intensifica pero también amplía la oportunidad global.

Líderes de la Industria de Vyndaqel

Pfizer Inc.

Alnylam Pharmaceuticals

Ionis Pharmaceuticals / AstraZeneca

BridgeBio Pharma (Eidos)

Intellia Therapeutics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Alnylam Pharmaceuticals recibió la aprobación de la FDA para AMVUTTRA (vutrisiran), la primera terapia de ARNi aprobada tanto para manifestaciones cardíacas como de polineuropatía por ATTR.

- Marzo de 2025: Intellia Therapeutics obtuvo la designación de Terapia Avanzada de Medicina Regenerativa de la FDA para nexiguran ziclumeran, acelerando un tratamiento de dosis única basado en CRISPR.

- Noviembre de 2024: BridgeBio Pharma obtuvo la aprobación de la FDA para Attruby (acoramidis) tras ensayos de Fase 3 que mostraron una reducción del 42% en la mortalidad por todas las causas y las hospitalizaciones cardiovasculares.

- Noviembre de 2024: La Comisión Europea aprobó el acoramidis (Beyonttra) y activó un pago por hito de USD 75 millones a BridgeBio por parte de Bayer.

- Agosto de 2024: Attralus recibió la Designación de Terapia Innovadora de la FDA para 124I-evuzamitide, un agente de imagen PET pan-amiloide.

- Agosto de 2024: El Esquema de Beneficios Farmacéuticos de Australia incluyó terapias para la ATTR-PN hereditaria, ampliando el acceso en todo el país.

Alcance del Informe Global del Mercado de Vyndaqel

Según el alcance del informe, Vyndaqel (meglumina de tafamidis) estabiliza la proteína transtiretina para combatir la cardiomiopatía amiloide por transtiretina (ATTR-CM). Al prevenir la degradación de esta proteína, Vyndaqel frena la formación de depósitos amiloides perjudiciales en el corazón. Como resultado, reduce significativamente las probabilidades de muerte y hospitalización en adultos que padecen ATTR-CM de tipo salvaje o hereditaria. El mercado de Vyndaqel está segmentado por tipo de enfermedad, canal de distribución y geografía. Por tipo de enfermedad, el mercado se segmenta en cardiomiopatía por amiloidosis mediada por transtiretina y polineuropatía amiloide familiar. Por canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias en línea y farmacias minoristas. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Cardiomiopatía por Amiloidosis Mediada por Transtiretina (ATTR-CM) |

| Polineuropatía por Amiloidosis Mediada por Transtiretina (ATTR-PN/PAF) |

| Uso Hospitalario |

| Uso Ambulatorio |

| Seguro Público / Gubernamental |

| Seguro Privado / Comercial |

| Pago Directo / Gasto de Bolsillo |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea / Especializadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Enfermedad | Cardiomiopatía por Amiloidosis Mediada por Transtiretina (ATTR-CM) | |

| Polineuropatía por Amiloidosis Mediada por Transtiretina (ATTR-PN/PAF) | ||

| Por Entorno del Paciente | Uso Hospitalario | |

| Uso Ambulatorio | ||

| Por Tipo de Pagador | Seguro Público / Gubernamental | |

| Seguro Privado / Comercial | ||

| Pago Directo / Gasto de Bolsillo | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea / Especializadas | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Vyndaqel en 2026 y a qué velocidad crecerá hasta 2031?

El mercado totaliza USD 9.510 millones en 2026 y se proyecta que alcance USD 17.560 millones en 2031, lo que refleja una CAGR del 13,02% durante el período 2026-2031.

¿Qué segmento de enfermedad domina las ventas actuales?

La ATTR-CM representa el 81,78% de los ingresos de 2025, siendo el mayor contribuyente a la demanda global.

¿Qué región se expande más rápidamente?

Asia-Pacífico registra el crecimiento más rápido, con una CAGR del 14,32% impulsada por nuevas aprobaciones y la expansión de centros de excelencia.

¿Cómo evoluciona el panorama competitivo?

Los nuevos participantes, incluidas las terapias basadas en interferencia de ARN y CRISPR, están obteniendo aprobaciones, creando diversidad mecanística e intensificando la competencia.

¿Cuál es la principal barrera para una adopción más amplia de la terapia?

El costo de la terapia sigue siendo el principal obstáculo; las métricas tradicionales de costo-efectividad sugieren que el precio del tafamidis debe reducirse considerablemente para cumplir con los umbrales de los pagadores.

¿Los entornos ambulatorios se vuelven más importantes?

Sí. La atención ambulatoria crece a una CAGR del 15,05% a medida que la dosificación oral y la telemedicina permiten el manejo comunitario, desplazando el tratamiento fuera de las salas hospitalarias.

Última actualización de la página el: