Tamaño y cuota del mercado farmacéutico de Corea

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del mercado en el año base (2025) | 23.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 23.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.37% CAGR |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado farmacéutico de Corea por Mordor Intelligence

Se espera que el mercado farmacéutico de Corea crezca de 23,19 mil millones de USD en 2025 a 23,74 mil millones de USD en 2026, y se prevé que alcance los 26,69 mil millones de USD en 2031 a una CAGR del 2,37% durante el período 2026-2031. Este modesto incremento se sitúa en la intersección de una sociedad en proceso de superenvejecimiento, una capacidad de producción de biológicos orientada a la exportación y normas de fijación de precios que favorecen la atención basada en el valor. El financiamiento gubernamental para la I+D biomédica aumenta un 15% en 2025, lo que señala una voluntad política sostenida de respaldar terapias novedosas, incluso cuando el régimen de precio real de transacción continúa limitando los techos de reembolso. Las plantas de biológicos en Songdo abastecen a las principales multinacionales y generan exportaciones farmacéuticas récord, mientras que las reformas de protección de datos otorgan entre 4 y 10 años de exclusividad según la clase de medicamento. Los medicamentos cardiovasculares dominan las prescripciones, dado que el 45,2% de los coreanos de mediana edad y de la tercera edad padecen hipertensión. Las líneas de oncología, que se benefician de las revisiones aceleradas de la MFDS y de agresivos créditos fiscales para I+D, registran el crecimiento más rápido hasta 2030. Las leyes de salud digital y el próximo debate sobre la telefarmacia apuntan a una disrupción de los canales a largo plazo que podría reconfigurar el mercado farmacéutico de Corea.

Conclusiones clave del informe

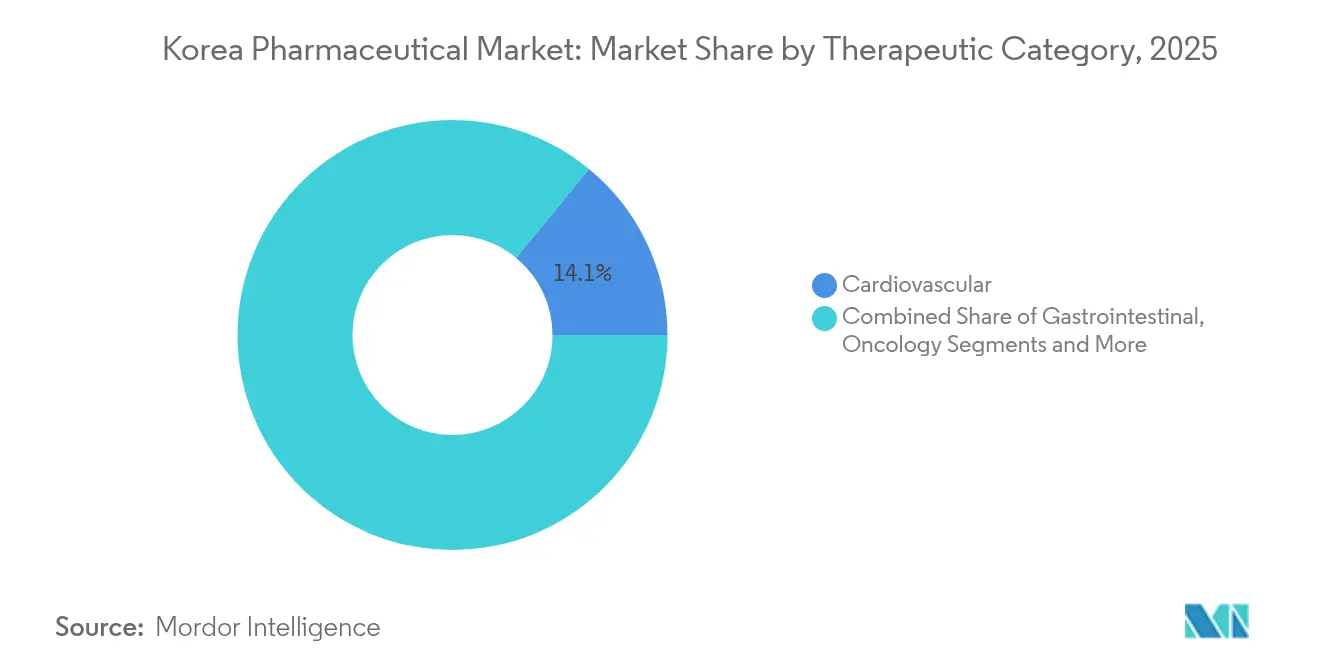

- Por categoría terapéutica, las terapias cardiovasculares representaron el 14,05% de la cuota del mercado farmacéutico de Corea en 2025; se proyecta que la oncología se expanda a una CAGR del 4,24% hasta 2031.

- Por tipo de medicamento, los medicamentos con receta representaron el 86,88% del tamaño del mercado farmacéutico de Corea en 2025, mientras que los productos de venta libre avanzan a una CAGR del 3,04% hasta 2031.

- Por tecnología, las moléculas pequeñas representaron el 67,42% del tamaño del mercado farmacéutico de Corea en 2025; los biológicos avanzan a una CAGR del 3,72% hasta 2031.

- Por formulación, los comprimidos representaron el 51,55% del tamaño del mercado farmacéutico de Corea en 2025, y los inyectables ascienden a una CAGR del 2,86% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias controlaron el 45,62% del tamaño del mercado farmacéutico de Corea en 2025; las farmacias en línea registran la CAGR más rápida, del 3,81%, hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado farmacéutico de Corea

Análisis del impacto de los impulsores*

| Impulsor | Impacto aproximado (%) en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Marco normativo gubernamental de apoyo a la industrialización biofarmacéutica | +0.7% | Mercados nacionales y de exportación | Mediano plazo (2-4 años) |

| Envejecimiento de la población y aumento de la carga de enfermedades crónicas | +0.6% | A nivel nacional, centros urbanos | Largo plazo (≥4 años) |

| Auge en la adopción de biosimilares respaldado por la escala de fabricación nacional | +0.5% | Corredores de exportación domésticos y hacia la UE/EE. UU. | Mediano plazo (2-4 años) |

| Crecimiento de contratos de CDMO orientados a la exportación de clientes de Norteamérica y la UE | +0.3% | Norteamérica y Europa | Corto plazo (≤ 2 años) |

| Cobertura universal del seguro nacional de salud que impulsa el consumo de medicamentos | +0.2% | A nivel nacional | Largo plazo (≥ 4 años) |

| Acceso libre de aranceles a la UE y a los Estados Unidos | +0.4% | A nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Marco normativo gubernamental de apoyo a la industrialización biofarmacéutica

El plan «Bio Economy 2.0» de 2023 eleva el financiamiento biofarmacéutico a 36.700 millones de wones en 2025, reduce el retraso entre aprobación y reembolso mediante un sistema de vinculación con la MFDS y consolida la posición de Seúl como la ciudad líder mundial en ensayos patrocinados por la industria. Estas palancas impulsan la expansión de la cartera de proyectos en conjugados anticuerpo-fármaco, terapias de ARN y terapias celulares, mejorando la competitividad exportadora del mercado farmacéutico de Corea.

Envejecimiento de la población y aumento de la carga de enfermedades crónicas

Con los ciudadanos de 65 años o más superando el umbral del 20% en 2025, la prevalencia de enfermedades crónicas se dispara. Los costos médicos de bolsillo para los adultos mayores que gestionan múltiples afecciones promedian 1.163,8 USD frente a 456,1 USD para sus pares sin comorbilidades [1]Soojin Park, "Efectos de los cambios en múltiples condiciones crónicas sobre los costos médicos en adultos mayores en Corea del Sur", Healthcare, mdpi.com. Los paquetes de «Atención Sanitaria Esencial» del gobierno que refuerzan los consultorios locales y la telemonitorización amplían la demanda a largo plazo de antihipertensivos, estatinas y antidiabéticos en el mercado farmacéutico de Corea.

Auge en la adopción de biosimilares respaldado por la escala de fabricación nacional

La quinta planta de Samsung Biologics eleva la capacidad a 784.000 litros. Corea ocupa ahora el segundo lugar a nivel mundial en biosimilares aprobados por la FDA y desarrolla 1,5 nuevas entradas por año. Esta ventaja de escala sustenta sólidas victorias de exportación de copias de trastuzumab y adalimumab y consolida el mercado farmacéutico de Corea como un centro global de biosimilares.

Crecimiento de contratos de CDMO orientados a la exportación de clientes de Norteamérica y la UE

Contratos que superan los 13.000 millones de USD vinculan plantas coreanas con 16 de las 20 principales empresas farmacéuticas multinacionales. Celltrion solo apunta a 2.100 millones de USD en ventas anuales de CDMO para 2031. Estos acuerdos refuerzan las cadenas de suministro para los lanzamientos en Europa y los Estados Unidos, elevando el mercado farmacéutico de Corea en las redes globales de valor.

Análisis del impacto de las restricciones*

| Restricción | Impacto aproximado (%) en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La política de refijación de precios de medicamentos comprime los márgenes | -0.4% | A nivel nacional, con mayor impacto en los innovadores | Mediano plazo (2-4 años) |

| Los acuerdos de reparto de riesgos retrasan los lanzamientos de medicamentos ultrahuérfanos | -0.3% | Segmentos de especialidad nacionales | Corto plazo (≤ 2 años) |

| Alta dependencia de principios activos farmacéuticos importados | -0.3% | Cadenas de suministro globales | Corto plazo (≤ 2 años) |

| Escasez de personal cualificado en BPF | -0.2% | Centros de fabricación nacionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La política de refijación de precios de medicamentos comprime los márgenes

Las auditorías de precios de transacción real y los límites de volumen más estrictos reducen los precios de lista tras el lanzamiento al mercado. Los genéricos aún carecen de brechas de precio decisivas frente a los originadores, lo que limita la competencia [2]Da Hye Lee, "Comparación internacional de competencia genérica, precios y tendencias de uso: Corea del Sur y países del G20", Frontiers in Public Health, frontiersin.org. La oncología absorbe el 46,2% del gasto en nuevos medicamentos, reduciendo los fondos disponibles para otras áreas y aumentando la presión para renegociar reembolsos dentro del mercado farmacéutico de Corea.

Los acuerdos de reparto de riesgos retrasan los lanzamientos de medicamentos ultrahuérfanos

Sesenta y ocho productos se encuentran en la lista de acuerdos de reparto de riesgos de Corea, pero los complejos modelos de reembolso prolongan las negociaciones más allá de los 30 días estatutarios [3]MedPath, "Corea del Sur acelera el proceso de reembolso de medicamentos con un nuevo programa piloto", MedPath, trial.medpath.com. Aunque los medicamentos para enfermedades raras pueden eludir las pruebas de coste-efectividad, las disputas sobre la definición de «nuevo medicamento innovador» retrasan las aprobaciones. Estos retrasos moderan la absorción a corto plazo de las terapias ultrahuérfanas en el mercado farmacéutico de Corea.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por categoría terapéutica: Las enfermedades crónicas reconfiguran los paradigmas de tratamiento

Los medicamentos cardiovasculares representaron el 14,05% del tamaño del mercado farmacéutico de Corea en 2025, impulsados por la alta prevalencia de hipertensión y el elevado cumplimiento de los regímenes de píldoras combinadas. La oncología supera a todos los demás segmentos con una CAGR del 4,24%, respaldada por las revisiones aceleradas de la MFDS y el sólido financiamiento de capital de riesgo para conjugados anticuerpo-fármaco presentados en la AACR 2025.

Los segmentos antidiabéticos ganan impulso a medida que los inhibidores de DPP4 y SGLT2 obtienen estatus de referencia en las guías clínicas, mientras que las terapias gastrointestinales repuntan con nuevos lanzamientos de bloqueadores de ácido como Fexuclue, cuyas ventas aumentaron un 57% a principios de 2024. Los productos respiratorios se estabilizan tras el COVID, y las carteras de enfermedades raras se benefician del fortalecimiento de la exclusividad de datos, aumentando su viabilidad dentro del mercado farmacéutico de Corea.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la adquisición del informe

Por tipo de medicamento: Liderazgo de los medicamentos con receta en medio de la aceleración de los productos de venta libre

Los productos con receta representaron el 86,88% de la cuota del mercado farmacéutico de Corea en 2025, consolidados por el seguro universal y la estricta separación entre prescripción y dispensación. Los medicamentos de marca sobreviven a la erosión de los precios de lista mediante reformulaciones de extensión de línea, mientras que los genéricos luchan por ganar volumen debido a las normas de fijación de precios idénticos.

Los medicamentos de venta libre, aunque de menor tamaño, registran una CAGR del 3,04%, impulsados por una ley de 2012 que permite a las tiendas de conveniencia vender determinados analgésicos. Las aplicaciones de autocuidado del consumidor orientan la dosificación y las alertas de recarga, profundizando la penetración de vitaminas y auxiliares digestivos dentro del mercado farmacéutico de Corea.

Por tecnología: Los biológicos ganan impulso frente a las moléculas pequeñas

Las moléculas pequeñas aún representan el 67,42% del tamaño del mercado farmacéutico de Corea en 2025, gracias a sus ventajas de costos y a la comodidad de la vía oral. La intensificación de procesos y la fabricación continua mantienen estables los márgenes.

Los biológicos crecen a una CAGR del 3,72%, impulsados por la megacapacidad en Songdo y la Ley de Medicina Regenerativa Avanzada, que establece normas claras de CMC y seguimiento. Los biosimilares liberan ahorros hospitalarios, dejando presupuesto para innovadores inhibidores de puntos de control y terapias celulares, reforzando el mercado farmacéutico de Corea como potencia en biológicos.

Por formulación: Los comprimidos dominan mientras los inyectables avanzan

Los comprimidos representaron el 51,55% del volumen de 2025, favorecidos por su bajo costo y estabilidad. Las líneas de compresión continua y los recubrimientos de enmascaramiento del sabor prolongan los ciclos de vida de los productos en la atención de enfermedades crónicas.

Los inyectables ganan una CAGR del 2,86% gracias a los biológicos y a los depósitos de acción prolongada. Las jeringas precargadas y los autoinyectores reducen el tiempo en las consultas, mientras que las suspensiones de nanopartículas mejoran la solubilidad de los principios activos farmacéuticos con escasa absorción. Los formuladores también exploran complejos de ciclodextrina como KLEPTOSE® para la estabilización de anticuerpos.

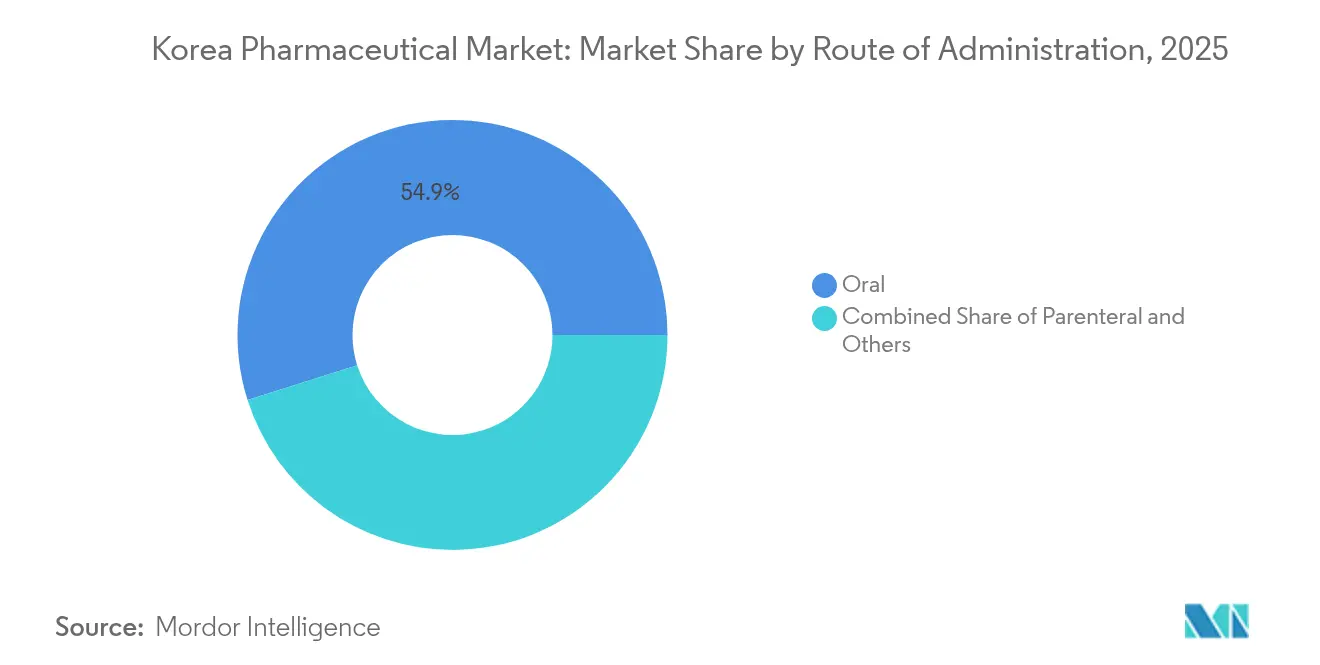

Por vía de administración: Predominio de la vía oral con crecimiento parenteral

Los medicamentos orales representan el 54,88% de las prescripciones, reflejando una preferencia del 73,1% de los pacientes por los comprimidos. La nanotecnología aborda ahora los obstáculos de absorción de péptidos, ampliando el futuro canal de medicamentos orales.

Los parenterales crecen a una CAGR del 2,94%, ya que los biológicos, las vacunas y las terapias génicas requieren administración directa en el torrente sanguíneo. Las jeringas de doble cámara y las cadenas de frío preparadas para el ARN mensajero se expanden rápidamente, reforzando la disposición del mercado farmacéutico de Corea para las terapias de próxima generación.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la adquisición del informe

Por canal de distribución: Dominio hospitalario en medio de la transformación digital

Las farmacias hospitalarias controlaron el 45,62% del gasto de 2025, favorecidas por las licitaciones conjuntas y los sistemas integrados de adquisición electrónica. Las farmacias minoristas se centran en la asesoría sobre atención de enfermedades crónicas, pero enfrentan márgenes más reducidos tras la entrada de las tiendas de conveniencia en las ventas de productos de venta libre.

Las farmacias en línea, aunque actualmente restringidas, ofrecen una CAGR del 3,81% para las líneas de bienestar, anticipando un potencial significativo una vez que evolucionen las normativas de telefarmacia. La Ley de Productos Médicos Digitales, vigente desde enero de 2025, establece estándares de ciberseguridad y rendimiento para los terapéuticos digitales, sentando las bases para la futura dispensación virtual dentro del mercado farmacéutico de Corea.

Análisis geográfico

Los núcleos metropolitanos —Seúl, Busan, Incheon— absorben la mayor parte de las prescripciones debido a las densas redes hospitalarias y a la adopción más temprana de medicamentos innovadores. Seúl alberga el mayor número de ensayos industriales del mundo, lo que permite a las empresas evaluar la efectividad en el mundo real con rapidez y lograr la inclusión en formularios antes que en las ciudades secundarias. Los proyectos de hospitales inteligentes, con dosificación asistida por inteligencia artificial y robótica, refuerzan el liderazgo de las grandes ciudades en el mercado farmacéutico de Corea.

Los distritos rurales, afectados por la despoblación, registran una menor tasa de detección del cáncer. Los adultos mayores prefieren envejecer en entornos familiares a pesar de las barreras de acceso, lo que presiona a los mayoristas a perfeccionar la logística de cadena de frío y a las farmacias comunitarias a ampliar los servicios de entrega a domicilio. Los programas piloto de telesalud del gobierno buscan cerrar las brechas de monitorización, mejorando la adherencia a la medicación para enfermedades crónicas en el mercado farmacéutico de Corea.

Las zonas económicas especiales, encabezadas por el Clúster Biológico de Songdo, concentran la fabricación y la I+D. Las desgravaciones fiscales, los almacenes en régimen de depósito aduanero y la simplificación de los procedimientos aduaneros aceleran las exportaciones de biológicos hacia la UE y los Estados Unidos. Otros 17 clústeres bio en desarrollo extenderán este modelo a todo el país, diversificando la contribución geográfica y ampliando la huella del mercado farmacéutico de Corea.

Panorama competitivo

La competencia combina el ascenso de gigantes nacionales con la presencia consolidada de multinacionales. Samsung Biologics gestiona la mayor instalación de biológicos de un solo emplazamiento del planeta y asegura contratos de CDMO con 16 de las 20 principales empresas farmacéuticas. Celltrion canaliza los beneficios de los biosimilares hacia 13 candidatos innovadores y tiene en la mira una cotización en el Nasdaq en 2027. El Lazertinib de Yuhan Corporation, dirigido al receptor del factor de crecimiento epidérmico (EGFR), es el primer producto oncológico de desarrollo propio de Corea en recibir la aprobación de la FDA, lo que abre un horizonte de ventas globales de 750 millones de USD.

Las multinacionales defienden su posición con inhibidores de puntos de control y superventas cardiometabólicos, asociándose con organizaciones de investigación por contrato locales para un desarrollo optimizado y la co-promoción. Las empresas de nivel medio se orientan hacia nichos de dermatología, metabolismo u oftalmología, reduciendo la colisión directa con los actores más grandes.

La innovación digital se convierte en el nuevo diferenciador. Las empresas emergentes de descubrimiento basado en inteligencia artificial comprimen los ciclos de optimización de candidatos, y las empresas de sistemas de administración de fármacos atraen 19,9 millones de USD en financiamiento de capital de riesgo desde 2024. Las plantas de fabricación implementan mantenimiento predictivo, minimizando el tiempo de inactividad y reforzando las credenciales de calidad del mercado farmacéutico de Corea.

Líderes de la industria farmacéutica de Corea

AbbVie Inc.

AstraZeneca plc

Bayer AG

SAMSUNG PHARM. Co., LTD.

GlaxoSmithKline plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Celltrion revela planes para adquirir un fabricante de alimentos saludables y tiene como objetivo una cotización en el Nasdaq en 2027.

- Mayo de 2025: Los grupos farmacéuticos coreanos destinan 60 billones de wones para fusiones y adquisiciones, con énfasis en biosimilares y activos innovadores.

- Abril de 2025: La Ley de Asuntos Farmacéuticos enmendada introduce períodos de protección de datos de 4 a 10 años.

Alcance del informe del mercado farmacéutico de Corea

Según el alcance de este informe, los productos farmacéuticos se refieren a los medicamentos con y sin receta médica. Estos medicamentos pueden ser adquiridos por una persona con o sin la prescripción del médico y son seguros para el consumo en diversas enfermedades con o sin el consentimiento del médico.

El mercado farmacéutico coreano está segmentado por categoría terapéutica (antiinfecciosos, cardiovascular, gastrointestinal, antidiabético, respiratorio y otros) y tipo de medicamento (medicamentos con receta [medicamentos de marca y medicamentos genéricos] y medicamentos de venta libre). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Antiinfecciosos |

| Cardiovascular |

| Gastrointestinal |

| Antidiabético |

| Respiratorio |

| Oncología |

| Otros |

| Medicamentos con receta | De marca |

| Genéricos | |

| Medicamentos de venta libre |

| Moléculas pequeñas |

| Biológicos |

| Biosimilares |

| Comprimidos |

| Cápsulas |

| Inyectables |

| Otros (tópicos, parches, etc.) |

| Oral |

| Parenteral |

| Otros (inhalación, transdérmico) |

| Farmacias hospitalarias |

| Farmacias minoristas |

| Farmacias en línea |

| Por categoría terapéutica | Antiinfecciosos | |

| Cardiovascular | ||

| Gastrointestinal | ||

| Antidiabético | ||

| Respiratorio | ||

| Oncología | ||

| Otros | ||

| Por tipo de medicamento | Medicamentos con receta | De marca |

| Genéricos | ||

| Medicamentos de venta libre | ||

| Por tecnología | Moléculas pequeñas | |

| Biológicos | ||

| Biosimilares | ||

| Por formulación | Comprimidos | |

| Cápsulas | ||

| Inyectables | ||

| Otros (tópicos, parches, etc.) | ||

| Por vía de administración | Oral | |

| Parenteral | ||

| Otros (inhalación, transdérmico) | ||

| Por canal de distribución | Farmacias hospitalarias | |

| Farmacias minoristas | ||

| Farmacias en línea | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado farmacéutico de Corea?

Se espera que el tamaño del mercado farmacéutico de Corea alcance los 23,74 mil millones de USD en 2026 y crezca a una CAGR del 2,37% para llegar a los 26,69 mil millones de USD en 2031.

¿Qué área terapéutica se expande más rápidamente?

La oncología registra la trayectoria más alta con una CAGR del 4,24%, impulsada por las aprobaciones aceleradas de la MFDS y el sólido financiamiento nacional en I+D.

¿Quiénes son los actores clave en el mercado farmacéutico de Corea?

AbbVie Inc., AstraZeneca plc, Bayer AG, SAMSUNG PHARM. Co., LTD. y GlaxoSmithKline plc son las principales empresas que operan en el mercado farmacéutico de Corea.

¿Por qué son los biosimilares fundamentales para el crecimiento exportador de Corea?

Las plantas nacionales ocupan el segundo lugar a nivel mundial en biosimilares aprobados por la FDA y ofrecen anticuerpos monoclonales a precios competitivos que impulsan los envíos hacia Europa y los Estados Unidos.

Última actualización de la página el: