Tamaño y Participación del Mercado de Viscosupplementación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

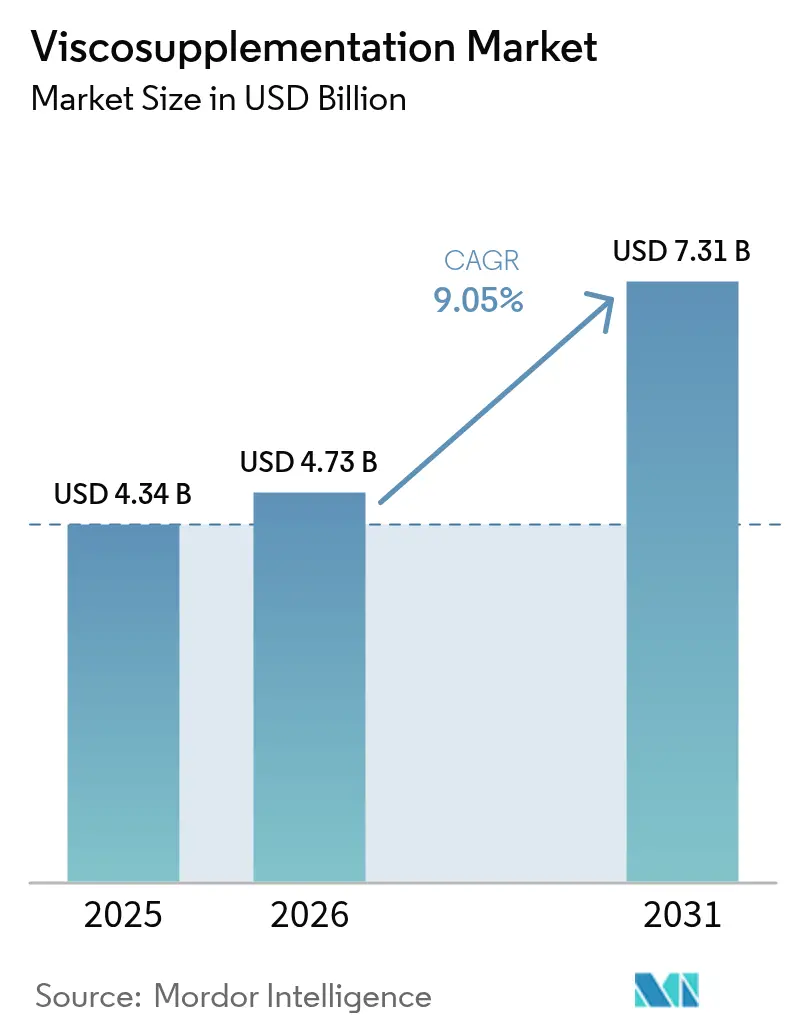

| Tamaño del Mercado (2026) | 4.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

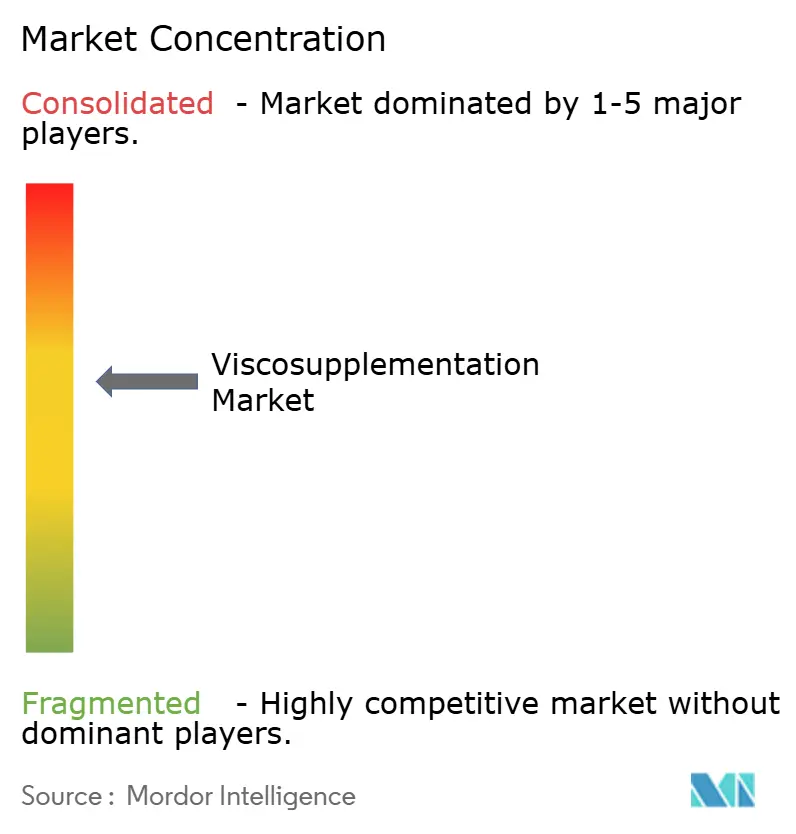

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Viscosupplementación por Mordor Intelligence

Se espera que el tamaño del mercado de viscosupplementación crezca de USD 4,34 mil millones en 2025 a USD 4,73 mil millones en 2026 y se prevé que alcance USD 7,31 mil millones en 2031 a una CAGR del 9,05% durante 2026-2031. El crecimiento se apoya en tres pilares: el envejecimiento de la población que incrementa la incidencia de la osteoartritis, los avances en fabricación que permiten producir ácido hialurónico de alta pureza a escala, y las guías clínicas que recomiendan cada vez más los protocolos de inyección única frente a los regímenes de dosis múltiples. En la práctica, la viscosupplementación retrasa la artroplastia total de rodilla una media de 2,6 años, reduciendo los costes del episodio asistencial y manteniendo la movilidad de millones de pacientes. A nivel regional, Asia-Pacífico establece el ritmo más rápido con una CAGR del 10,02% a medida que la cobertura de reembolso se amplía y los centros ambulatorios proliferan, mientras que América del Norte ostenta la mayor cuota de ingresos con un 42,07%, respaldada por el amplio uso de los códigos HCPCS. El panorama competitivo permanece moderadamente concentrado; los principales fabricantes se diferencian mediante la modulación del peso molecular, mientras que la incertidumbre regulatoria vinculada a una posible reclasificación de dispositivo a medicamento por parte de la FDA introduce riesgos pero también eleva las barreras de entrada.

Conclusiones Clave del Informe

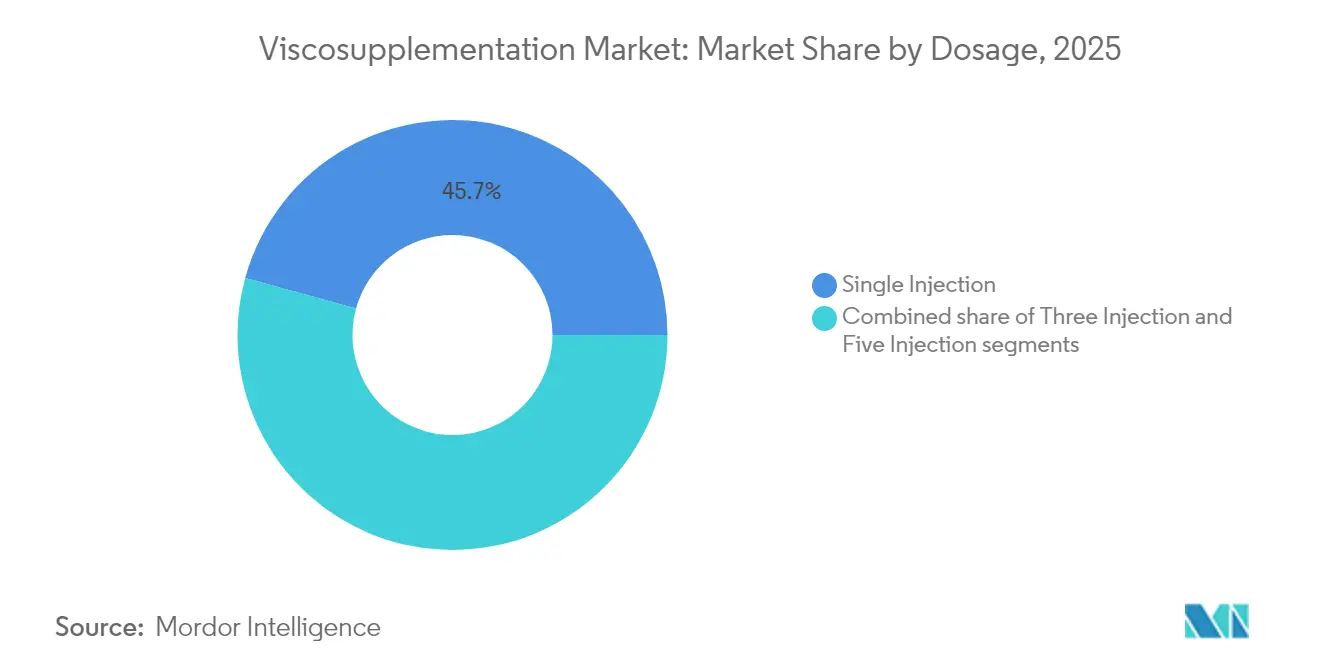

- Por dosis, los productos de inyección única representaron el 45,72% de la participación del mercado de viscosupplementación en 2025 y se expanden a la CAGR líder del segmento del 9,41% hasta 2031.

- Por fuente de producto, el ácido hialurónico de origen aviar lideró con una cuota de ingresos del 53,65% en 2025, mientras que las alternativas basadas en fermentación crecen a una CAGR del 9,32%.

- Por sitio de aplicación, las inyecciones en rodilla representaron el 73,88% del tamaño del mercado de viscosupplementación en 2025; se espera que el segmento Otros registre la CAGR más rápida del 10,12%.

- Por usuario final, los hospitales retuvieron el 41,74% de los ingresos en 2025, mientras que los centros quirúrgicos ambulatorios registran una CAGR del 9,69% hasta 2031.

- Por geografía, Asia-Pacífico registra la CAGR más alta del 9,58%; América del Norte sigue siendo el mayor mercado regional con una participación del 41,45% en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Viscosupplementación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Prevalencia de OA Vinculado al Envejecimiento | +2.1% | Global, con impacto máximo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Transición hacia Regímenes de HA de Inyección Única | +1.8% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aprobaciones de Productos y Ampliaciones del Reembolso | +1.4% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Escalabilidad del Suministro de HA Vegana Basada en Fermentación | +1.2% | Global, con fabricación concentrada en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Inyecciones Guiadas por Ultrasonido en Redes de Centros Quirúrgicos Ambulatorios | +1.0% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Inyectables Combinados Regenerativos | +0.8% | Global, con adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de OA Vinculado al Envejecimiento

Los casos mundiales de osteoartritis ascendieron a 607 millones en 2021, siendo la enfermedad de rodilla responsable de más del 56% de la carga. La tasa de prevalencia estandarizada por edad[1]Zihao Wang, "Carga global, regional y nacional de la osteoartritis en 1990-2021: un análisis sistemático del estudio de carga global de enfermedades 2021," BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com aumentó de 6.393,1 a 6.967,3 por 100.000 habitantes. La obesidad contribuye con aproximadamente 4,43 millones de años de vida ajustados por discapacidad, amplificando la gravedad de la degeneración articular. Los análisis salud-económicos muestran que la viscosupplementación retrasa la artroplastia de rodilla y reduce el gasto de tratamiento de por vida, posicionando la terapia como un instrumento fiscal para los pagadores que hacen frente a una base de población envejecida.

Transición hacia Regímenes de HA de Inyección Única

Los ensayos aleatorizados confirman que el ácido hialurónico de inyección única proporciona un alivio del dolor comparable al de los tratamientos de dosis múltiples, reduciendo al mismo tiempo las visitas a la clínica. La autorización de la FDA de Monovisc, el primer producto de inyección única de origen no animal, aceleró la adopción. Sin embargo, los estudios comparativos directos[2]Selim Safali, "Evaluación de inyecciones únicas y múltiples de ácido hialurónico a diferentes concentraciones con alto peso molecular en el tratamiento de la osteoartritis de rodilla," BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com muestran que tres inyecciones de baja dosis pueden proporcionar mejores puntuaciones funcionales que una inyección de alta dosis. Por ello, los fabricantes están aumentando el peso molecular para prolongar el tiempo de residencia, con el objetivo de conciliar la conveniencia con la máxima eficacia.

Aprobaciones de Productos y Ampliaciones del Reembolso

Las recientes autorizaciones de la FDA, como la de Hymovis, subrayan el enfoque de los organismos reguladores en resultados clínicos demostrables más allá de la mera bioequivalencia. Los pagadores estadounidenses ahora reembolsan los códigos HA diferenciados J7318-J7329, aunque las normas de autorización previa se han endurecido. El Calendario de Honorarios Médicos de 2025[3]Centros de Servicios de Medicare y Medicaid, "Programas de Medicare y Medicaid; Políticas de Pago del CY 2025 en virtud del Calendario de Honorarios Médicos y Otros Cambios en las Políticas de Pago y Cobertura de la Parte B; Requisitos del Programa de Ahorro Compartido de Medicare; Programa de Reembolso por Inflación de Medicamentos con Receta de Medicare; y Pagos en Exceso de Medicare," federalregister.gov revisa las Unidades de Valor Relativo de gastos de práctica, influyendo en los márgenes de los proveedores. Las empresas con sólidas carteras de evidencia disfrutan de una entrada al mercado más fluida, mientras que los productos que carecen de datos comparativos se enfrentan al rechazo de los formularios.

Escalabilidad del Suministro de HA Vegana Basada en Fermentación

La fermentación de Streptococcus zooepidemicus modificado genéticamente produce ahora hasta 4,38 g/L de ácido hialurónico mediante un refinado equilibrio de precursores y control de la expresión génica. Esta vía evita las materias primas de origen animal y reduce la exposición a los shocks de suministro relacionados con el H5N1. También permite a los productores adaptar grados de peso molecular ultraalto[4]Filippo Migliorini, "Comparación de diferentes pesos moleculares de inyecciones intraarticulares de ácido hialurónico para la osteoartritis de rodilla: un metaanálisis en red bayesiano de nivel I," Biomedicines, mdpi.com que los metaanálisis clínicos asocian con un alivio del dolor superior. Los subproductos marinos, como los sustratos de aguas residuales de mejillones, presentan opciones adicionales de materias primas, profundizando la resiliencia del suministro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Debate sobre la Eficacia Clínica y Resistencia de los Pagadores | -1.9% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Riesgo de Reclasificación de Dispositivo a Medicamento por la FDA | -1.1% | América del Norte, con posible efecto en otras regiones | Corto plazo (≤ 2 años) |

| Shocks en el Suministro Aviar por Brotes de H5N1 | -0.9% | Global, con mayor impacto en el suministro de HA de origen aviar | Corto plazo (≤ 2 años) |

| Creciente Adopción de PRP/MSC como Sustitutos | -0.7% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Debate sobre la Eficacia Clínica y Resistencia de los Pagadores

El Colegio Americano de Reumatología y la Academia Americana de Cirujanos Ortopédicos clasifican la evidencia sobre la viscosupplementación como limitada, lo que alimenta la cautela de las aseguradoras. Los metaanálisis muestran una alta heterogeneidad entre estudios, lo que permite a los pagadores imponer criterios de terapia escalonada que favorecen primero los AINE o los corticosteroides. El plasma rico en plaquetas registra ahora resultados a largo plazo más sólidos en varios ensayos, lo que lleva a los comités de cobertura a reconsiderar el reembolso del HA. Los proveedores deben compilar historiales detallados de tratamientos conservadores para garantizar el pago, aumentando la carga administrativa.

Riesgo de Reclasificación de Dispositivo a Medicamento por la FDA

Tras la resolución judicial Genus, la FDA señaló planes para reevaluar el estatus de dispositivo del ácido hialurónico, lo que podría desencadenar ensayos más costosos al estilo de medicamento y plazos de revisión más largos. La perspectiva complica la presupuestación de I+D y puede favorecer a los actores farmacéuticos más grandes capaces de financiar programas de fase III. Por ello, las empresas mantienen estrategias de doble expediente para cubrirse ante los resultados finales de la clasificación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Dosis: La Conveniencia de la Inyección Única Impulsa la Adopción

Los productos de inyección única captaron el 45,72% de la participación del mercado de viscosupplementación en 2025 y ostentan una CAGR del 9,41% hasta 2031. El tamaño del mercado de viscosupplementación vinculado a los regímenes de dosis única se prevé en USD 3,38 mil millones en 2031. La popularidad se debe a la reducción del tiempo en la clínica y a los menores honorarios procedimentales. Los ciclos de tres inyecciones mantienen su relevancia para los pacientes que necesitan un control progresivo de los síntomas, mientras que los regímenes de cinco inyecciones sirven para la enfermedad bilateral grave.

Los datos clínicos muestran que las preparaciones reticuladas concentradas mantienen el alivio de los síntomas durante más de 60 días. El trabajo de formulación en curso busca igualar las ganancias funcionales de los protocolos de dosis múltiple mediante el aumento de la viscoelasticidad y el tiempo de residencia de las inyecciones únicas. Los fabricantes aprovechan esta tensión clínica para posicionar marcas premium de alto peso molecular en la intersección de la conveniencia y la eficacia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Producto: La Fermentación Gana Terreno a Pesar del Dominio Aviar

Las fuentes aviares representaron el 53,65% del tamaño del mercado de viscosupplementación en 2025, gracias a décadas de familiaridad clínica. Sin embargo, los productos de fermentación crecen un 9,32% anual a medida que el mercado de viscosupplementación prioriza la seguridad del suministro y el etiquetado vegano. El tamaño del mercado de viscosupplementación para HA no aviar se proyecta que alcance USD 3,42 mil millones en 2031.

La innovación en procesos permite espectros de peso molecular a medida sin los riesgos de contaminación viral vinculados al extracto de cresta de gallo. Las empresas se cubren ejecutando líneas paralelas de fermentación aviar y bacteriana, pero el gasto de capital a largo plazo se inclina hacia los fermentadores ubicados en China y Corea del Sur, donde los costes de materias primas y servicios son menores.

Por Sitio de Aplicación: El Dominio de la Rodilla Enmascara Oportunidades Emergentes

Las inyecciones en rodilla generaron el 73,88% de los ingresos en 2025, representando la mayor porción de la participación del mercado de viscosupplementación. El segmento Otros lidera el campo con una CAGR del 10,12%.

La guía por ultrasonido permite ahora un acceso preciso a la cadera bajo anestesia local, mejorando la tolerancia del paciente y ampliando los volúmenes de derivación. En los hombros, la viscosupplementación alivia la rigidez glenohumeral en pacientes mayores que no pueden someterse a una artroplastia. A medida que los fabricantes de dispositivos lanzan agujas de calibre estrecho e imágenes portátiles, los ortopedistas amplían el uso del HA más allá de las rodillas, generando nuevas capas de ingresos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros Quirúrgicos Ambulatorios Aprovechan las Tendencias de Eficiencia

Los hospitales representaron el 41,74% de la participación del mercado de viscosupplementación en 2025, sin embargo, los centros quirúrgicos ambulatorios (ASC, por sus siglas en inglés) registran una CAGR del 9,69% hasta 2031, la más rápida entre los entornos asistenciales.

El crecimiento de los centros quirúrgicos ambulatorios se sustenta en modelos de pago agrupado que recompensan menores tarifas de instalación y el alta el mismo día. El ultrasonido portátil reduce los costes de instalación, permitiendo a las clínicas realizar inyecciones en salas de procedimientos en lugar de suites de fluoroscopía. Los consultorios de ortopedia y medicina deportiva ocupan un término medio, manteniendo poblaciones de atletas fieles mientras derivan los casos geriátricos complejos a los grupos hospitalarios.

Análisis Geográfico

América del Norte contribuyó con el 41,45% de la participación del mercado de viscosupplementación en 2025 y se prevé que crezca a una CAGR del 8,98% hasta 2031. Los códigos HCPCS J7318-J7329 aseguran la continuidad del reembolso, aunque los pagadores están endureciendo las normas de autorización previa que alargan los ciclos de aprobación. Las autorizaciones de productos de la FDA sostienen el impulso de la cartera de productos, pero la inminente reclasificación de dispositivo a medicamento podría inflar el gasto en cumplimiento normativo, especialmente para los entrantes más pequeños. Las asociaciones de distribución, como la renovación entre Anika Therapeutics y Pendopharm que se extiende hasta 2030, refuerzan la profundidad del mercado.

Asia-Pacífico registra la CAGR más alta del 9,58%, impulsada por los hospitales urbanos que adoptan procedimientos mínimamente invasivos para el dolor y por los productores nacionales de HA que escalan la capacidad de fermentación. Las políticas gubernamentales de sustitución de importaciones en China e India inclinan a los compradores hacia las marcas locales, reduciendo el coste de llegada. El aumento de la esperanza de vida y la prevalencia de enfermedades articulares en Japón y Corea del Sur sostienen la demanda incluso en entornos de pagadores maduros.

Europa avanza a una CAGR del 8,66% bajo el estricto Reglamento de Dispositivos Médicos de la UE que exige estudios de seguimiento del rendimiento poscomercialización. La carga de documentación elimina a los pequeños etiquetadores, otorgando ventaja a los proveedores bien capitalizados. Oriente Medio y África siguen a una CAGR del 8,51% impulsados por la expansión hospitalaria en los estados del Consejo de Cooperación del Golfo, mientras que América del Sur se queda rezagada con un 8,07% debido a la austeridad fiscal y la desigual penetración de los seguros. En conjunto, las regiones emergentes forman la próxima frontera una vez que la claridad regulatoria y los marcos de pagadores se consoliden.

Panorama regulatorio

Los productos de viscosuplementación para inyección intraarticular se regulan principalmente como dispositivos médicos de alto riesgo. En Estados Unidos, la supervisión de la FDA se realiza a través de las vías de Aprobación Previa a la Comercialización (PMA), mientras que Europa está regida por el Reglamento (UE) 2017/745 (EU MDR) y la evaluación de conformidad relacionada a través de organismos notificados. En Estados Unidos, los cambios de ciclo de vida a menudo se procesan mediante suplementos PMA, incluidas las aprobaciones de la FDA en mayo de 2025 para la expansión de la capacidad de fabricación de Euflexxa (suplemento PMA) y para que Channel-Markers Medical añada un proveedor alternativo de hialuronato de sodio a granel para TriVisc y GenVisc 850 (suplemento PMA), lo que mantiene como elementos centrales los controles de fabricación y la documentación de cambios de materia prima.

Las expectativas de calidad y evidencia clínica también se están volviendo más estrictas a través de actualizaciones a nivel de sistema y la implementación del MDR. La FDA implementó el Reglamento del Sistema de Gestión de Calidad (QMSR) en febrero de 2026, acercando los sistemas de calidad de dispositivos a la norma ISO 13485:2016 y elevando las expectativas de cumplimiento en los controles de diseño, la gestión de proveedores y los procesos posteriores a la comercialización. En Europa, las actualizaciones relacionadas con el MDR continuaron con la adopción por parte de la Comisión Europea del Reglamento Delegado (UE) 2026/1451, mientras que los procesos de la EMA y los paneles de expertos de la UE mantienen el escrutinio de la evaluación clínica para las categorías de dispositivos de mayor riesgo. Esta combinación mantiene elevadas las barreras para los fabricantes más pequeños y sostiene la importancia de los datos de rendimiento posteriores a la comercialización.

Análisis de la cadena de valor

La cadena de valor comienza con la producción de hialuronato de sodio de grado farmacéutico, obtenido a partir de extracción de tejido aviar o, cada vez más, de fermentación bacteriana, comúnmente Streptococcus zooepidemicus, para reducir la exposición a shocks de bioseguridad aviar y a riesgos de impurezas proteicas o virales. Las etapas previas incluyen la purificación, el control del peso molecular y, para productos de acción más prolongada, la modificación química o el entrecruzamiento mediante reactivos especializados. Los fabricantes intermedios luego ejecutan la formulación aséptica, el llenado de jeringas precargadas, la esterilización terminal o el aseguramiento de la esterilidad, y la liberación de calidad bajo sistemas de calidad de dispositivos médicos alineados con la norma ISO 13485, reforzados por el cambio a QMSR de la FDA implementado en febrero de 2026.

Aguas abajo, los productos llegan a los clientes a través de fuerzas de venta directa, distribuidores especializados y adquisiciones centralizadas por parte de grupos hospitalarios y centros de cirugía ambulatoria que gestionan los flujos de trabajo de inventario y reembolso. El manejo de la cadena de frío (comúnmente de 2 a 8 grados Celsius) y las restricciones de vida útil favorecen a las redes de distribución establecidas, mientras que la administración de reembolsos y la autorización previa generan friccion en el punto de atención. El mantenimiento regulatorio y la continuidad de la fabricación también siguen formando parte de la cadena operativa, como lo reflejan los recientes suplementos PMA de la FDA para cambios de fabricación y adiciones de proveedores de materia prima, como las aprobaciones de mayo de 2025 vinculadas a la capacidad de Euflexxa y la flexibilidad de proveedores de Channel-Markers Medical.

Panorama Competitivo

El mercado de viscosupplementación muestra una concentración moderada: los cinco principales proveedores representan una gran parte de las ventas globales. Anika Therapeutics lidera con las carteras de Orthovisc y Monovisc, aunque sus ingresos del tercer trimestre de 2024 cayeron un 7% interanual hasta USD 38,8 millones, reflejando la debilidad de los procedimientos en Estados Unidos. Bioventus registró ingresos del primer trimestre de 2024 de USD 129 millones, un aumento del 9%, impulsado por el lanzamiento de DUROLANE en nuevas cuentas hospitalarias.

Los actores se diferencian en peso molecular, química de reticulación y calendario de inyecciones. Los activos en cartera combinan ácido hialurónico con plasma rico en plaquetas para prolongar el alivio de los síntomas; los primeros datos aleatorizados indican una mayor reducción de la puntuación WOMAC que la monoterapia. Las empresas también invierten en sistemas de ultrasonido portátiles y conjuntos de agujas de calibre fino que reducen el dolor del procedimiento, agrupando los consumibles con las jeringas de HA para profundizar la fidelidad de las cuentas.

El enfoque estratégico se mantiene firme: Anika desinvirtió Parcus Medical en marzo de 2025 para canalizar recursos hacia la tecnología HA central. Bioventus vendió su unidad de Rehabilitación Avanzada por USD 45 millones para reducir la deuda y financiar la I+D en viscosupplementación. Los competidores de tamaño mediano persiguen acuerdos de licencia en lugar de adquisiciones completas, apostando a que los costes de vigilancia poscomercialización bajo el Reglamento de Dispositivos Médicos de la UE llevarán a las marcas más pequeñas a buscar refugio bajo paraguas comerciales más grandes.

Líderes de la Industria de la Viscosupplementación

Anika Therapeutics, Inc.

Bioventus Inc.

Fidia Farmaceutici S.p.A.

Seikagaku Corporation

Zimmer Biomet Holdings, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los regímenes de una sola inyección continúan representando un espacio comercial en blanco clave, ya que reducen las visitas a la clínica mientras persiste el debate sobre la evidencia respecto a los resultados comparativos frente a los tratamientos de múltiples inyecciones. La generación de evidencia sigue siendo un insumo directo para el posicionamiento de productos y la estandarización de protocolos, incluido un ensayo clínico iniciado en enero de 2026 en la Escuela de Medicina de la Universidad de Erlangen-Núremberg (NCT07352540) que compara los protocolos de ácido hialurónico de una sola inyección frente a los de triple inyección. El trabajo de guías y consenso también está moldeando la adopción, con la ESCEO convocando un grupo de trabajo en enero de 2025 para actualizar la evidencia sobre el ácido hialurónico intraarticular, lo que ofrece una palanca a corto plazo para los fabricantes capaces de respaldar paquetes de datos comparativos más sólidos.

La expansión de la cartera de productos también se está impulsando mediante estrategias de química y combinación que se diferencian más allá del peso molecular solamente, incluyendo estructuras lineales frente a entrecruzadas (modificadas químicamente) y enfoques de coformulación o coinyección con agentes no derivados del ácido hialurónico. Las acciones recientes ofrecen puntos de entrada concretos, incluida la aprobación PMA de la FDA para HYMOVIS ONE en abril de 2025, seguida de su lanzamiento comercial en Estados Unidos en enero de 2026 y su visibilidad en el AAOS en 2026, lo que respalda un camino para nuevas ofertas premium de una sola inyección. Por el lado de la oferta, la aceptación por parte de la FDA de cambios de fabricación y abastecimiento, como las aprobaciones de mayo de 2025 vinculadas a la expansión de capacidad y a proveedores alternativos de hialuronato de sodio a granel, respalda las iniciativas de resiliencia y amplía el alcance direccionable para las estrategias de suministro de ácido hialurónico no aviar y de múltiples fuentes.

Desarrollos recientes del sector

- Marzo de 2026: Seikagaku Corporation anunció la reenvío de su solicitud ante la FDA de EE. UU. solicitando la aprobación de SI-6603, un tratamiento inyectable para la hernia discal lumbar. Este paso refuerza el compromiso regulatorio de la empresa en Estados Unidos en categorías inyectables de manejo del dolor adyacentes a las vías de atención de la osteoartritis. Esto puede influir en el enfoque competitivo y la atención de asociaciones en intervenciones musculoesqueléticas basadas en procedimientos y no opioides.

- Noviembre de 2025: Anika Therapeutics presentó el tercer y último módulo de su solicitud PMA ante la FDA de EE. UU. para el andamiaje de reparación de cartílago Hyalofast. La presentación avanza la hoja de ruta regulatoria de Anika en productos regenerativos ortopédicos que se ubican antes del manejo de la osteoartritis en etapa terminal. También complementa la estrategia de la franquicia de ácido hialurónico de la empresa al ampliar su cartera musculoesquelética más allá de la viscosuplementación únicamente.

- Octubre de 2024: Bioventus desinvirtió su segmento de Rehabilitación Avanzada a Accelmed Partners por 45 millones de USD, con pagos contingentes adicionales (earn-outs). La transacción simplificó el enfoque operativo de Bioventus y liberó capital para plataformas de crecimiento prioritarias, incluidas sus franquicias de osteoartritis y de manejo del dolor. El movimiento también reforzó el énfasis de la empresa en líneas de productos de mayor margen, donde la cobertura de ventas se superpone con cuentas ortopédicas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado cubre los ingresos por inyecciones de viscosuplementación utilizadas para tratar el dolor articular relacionado con la osteoartritis, incluido el valor de producto y de procedimiento capturado a través de los entornos de atención comunes en las principales geografías.

Exclusiones del alcance: excluimos los medicamentos orales para el dolor, los servicios de fisioterapia, los implantes ortopédicos y los procedimientos quirúrgicos de reemplazo articular que no forman parte de los ingresos por inyección de viscosuplementación.

Descripción general de la segmentación

- Por Dosis

- Inyección Única

- Tres Inyecciones

- Cinco Inyecciones

- Por Fuente de Producto

- HA de Origen Aviar

- No Aviar

- Por Sitio de Aplicación

- Rodilla

- Cadera

- Hombro

- Otros

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Clínicas de Ortopedia y Deportes

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo el contexto de la osteoartritis y su tratamiento, y luego lo relaciona con la forma en que las inyecciones se mueven a través de las vías de atención reales. Normalmente nos basamos en fuentes públicas como el CDC y el NIH para la carga de la osteoartritis, los CMS para las señales de reembolso y sitio de atención, y las bases de datos de la FDA para las aprobaciones de productos y las actualizaciones de etiquetado.

Para mantener el mercado vinculado a la actividad observable, también recurrimos a fuentes como las estadísticas sanitarias de la OCDE y los indicadores de envejecimiento poblacional de la OMS, junto con revistas revisadas por pares que analizan los patrones y resultados de las inyecciones de ácido hialurónico. Las presentaciones de las empresas, las presentaciones para inversores y la cobertura de prensa de buena reputación se utilizan para comprender el enfoque de cartera y la dirección general de precios, y luego se emplea de manera selectiva una suscripción de pago centrada en datos financieros de empresas y bases de datos de patentes para reducir las conjeturas sobre la cobertura de productos y el ritmo de innovación. Esta lista no es exhaustiva, y se utilizaron muchas otras referencias públicas y de pago para la recopilación de datos, las verificaciones cruzadas y las aclaraciones.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para confirmar cómo está cambiando la utilización en hospitales, centros de cirugía ambulatoria y clínicas ortopédicas o deportivas, y para verificar la coherencia de los precios en los distintos regímenes de inyección. También validamos factores como la adopción de la inyección única, la capacidad de pago de los pacientes y la lógica de cobertura de los pagadores hablando con médicos, distribuidores y líderes operativos en APAC, EMEA y las Américas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 14% | APAC: 41% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 40% | EMEA: 36% |

| Actores más pequeños: 16% | Gerentes: 46% | Américas: 23% |

Dimensionamiento y previsión del mercado

Comenzamos con una construcción descendente en la que la población tratada de osteoartritis se traduce en volúmenes de procedimientos por sitio de atención, y luego se convierte en valor utilizando la combinación de regímenes habitual y rangos de precio de venta promedio. Para mantener los totales realistas, los resultados se corroboran con aproximaciones ascendentes selectivas, como verificaciones de precios muestreados, comentarios de los canales de distribuidores y verificaciones de coherencia de ingresos a nivel de proveedor, y las brechas se manejan utilizando rangos conservadores cuando la cobertura es escasa.

Los insumos clave que moldean el modelo incluyen las tendencias de prevalencia de la osteoartritis, el crecimiento de la población envejecida, la proporción de inyecciones realizadas en hospitales frente a centros de cirugía ambulatoria, la combinación de regímenes de una, tres y cinco inyecciones, y el cambio entre las fuentes de ácido hialurónico derivadas de aves y las no aviares (por fermentación). Las previsiones se desarrollan utilizando análisis de escenarios, en los que la adopción y los precios se someten a pruebas de estrés bajo diferentes entornos de cobertura de pagadores y guías clínicas, y luego se ajustan en función del consenso de expertos sobre lo que es más probable que se mantenga durante la ventana de previsión.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación entre los resultados del modelo, los comentarios de las entrevistas y señales independientes, como la dirección de los reembolsos, los plazos de aprobación y los cambios visibles en el sitio de atención. Cuando un valor o una tasa de crecimiento parece inusual, se reabren los supuestos y se recalculan los pasos relacionados antes de que las cifras avancen para su revisión.

Se sigue una revisión de analista de varios pasos, en la que los insumos, las fórmulas y los resultados intermedios se verifican en cuanto a variación y coherencia lógica, y luego los valores atípicos se cuestionan con llamadas adicionales cuando es necesario. Los informes se actualizan anualmente, con actualizaciones provisionales activadas por eventos materiales, como acciones regulatorias importantes o cambios de precios pronunciados, y se completa una revisión final previa a la entrega para que los clientes reciban la visión más reciente.

El tamaño del mercado de viscosuplementación de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para la viscosuplementación pueden parecer muy diferentes entre sí porque el alcance y las reglas de conteo no son las mismas, incluso cuando el nombre del tema coincide. Las diferencias suelen provenir de qué se considera ingreso, qué entornos de atención se incluyen y si se mezclan en el total inyecciones articulares adyacentes.

Algunas estimaciones combinan la viscosuplementación con canastas más amplias de inyecciones para el dolor articular, o asumen un aumento de precios agresivo sin conciliarlo con el comportamiento de los pagadores y los cambios en la combinación de regímenes. En nuestro caso, el total está vinculado a la lógica de volumen de procedimientos por régimen y sitio de atención, y mantiene la demanda liderada por la rodilla como el impulsor dominante sin inflar automáticamente las articulaciones más pequeñas, que es la razón principal por la que el valor de 2025 se ubica donde lo hace para Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,34 mil millones de USD (2025) | |

| Publicación Especializada A | 4,55 mil millones de USD (2025) | Esta cifra parece apoyarse en un aumento a corto plazo más rápido en precios y utilización, y puede no separar los cambios en la combinación de regímenes (inyección única frente a múltiple) entre los distintos sitios de atención antes de valorar el mercado. |

| Informe Sectorial B | 3,25 mil millones de USD (2024) | La estimación se basa en una interpretación de producto más estrecha que hace hincapié en las inyecciones de ácido hialurónico, y puede subestimar el valor cuando la combinación de entornos de procedimiento y las diferencias de precios pagados son significativas. |

La dispersión en los valores se explica principalmente por lo que se cuenta como ingreso por viscosuplementación, cómo se fija el precio de la combinación de regímenes y con qué rapidez se actualizan los supuestos cuando cambian las políticas de los pagadores. Al mantener la construcción de volumen y la lógica de precios trazables a los entornos de atención y los patrones de régimen, la cifra final resulta más fácil de reproducir y actualizar cuando llegan nuevas señales.

Preguntas Clave Respondidas en el Informe

¿Qué tendencia clínica está transformando los protocolos de viscosupplementación?

Los regímenes de ácido hialurónico de inyección única se están convirtiendo en la opción preferida porque reducen las visitas a la clínica y mejoran la adherencia del paciente sin comprometer los resultados de alivio del dolor.

¿Cómo están asegurando los fabricantes el suministro a largo plazo de materias primas para el ácido hialurónico?

Están escalando métodos de producción no animal basados en fermentación que ofrecen perfiles de peso molecular consistentes y evitan los riesgos asociados con las fuentes de origen aviar.

¿Por qué los centros quirúrgicos ambulatorios están ganando importancia en este mercado?

Los pagadores conscientes de los costes favorecen las instalaciones ambulatorias, y los avances en ultrasonido portátil permiten ahora a los clínicos realizar inyecciones guiadas con precisión en las salas de procedimientos de los centros quirúrgicos ambulatorios.

¿Qué cambio regulatorio podría alterar las estrategias de desarrollo de productos?

Un posible movimiento de la FDA para reclasificar los productos de ácido hialurónico de dispositivos a medicamentos requeriría ensayos clínicos más extensos, elevando tanto los plazos como los umbrales de inversión.

¿Qué terapia combinada está emergiendo como una alternativa prometedora a la monoterapia?

La co-inyección de ácido hialurónico con plasma rico en plaquetas está mostrando mejoras superiores en el alivio del dolor y la función articular en comparación con el ácido hialurónico solo.

¿Cómo están influyendo los pagadores en la adopción de la viscosupplementación?

Las aseguradoras están endureciendo las normas de autorización previa y exigiendo el fracaso documentado de los tratamientos conservadores, orientando a los médicos hacia productos con sólida evidencia y precios competitivos.

Última actualización de la página el: