Tamaño y Participación del Mercado de Sistemas de Reempaque Farmacéutico

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

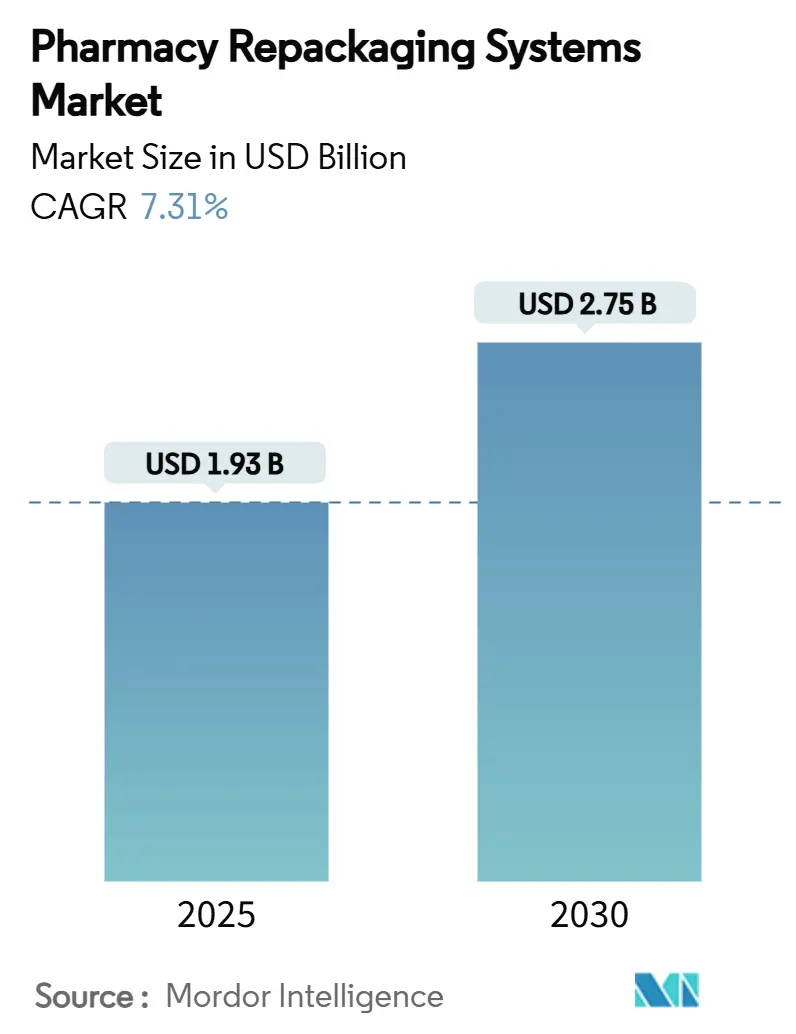

| Tamaño del Mercado (2025) | 1.93 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.75 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Reempaque Farmacéutico por Mordor Intelligence

El tamaño del mercado de sistemas de reempaque farmacéutico se sitúa en USD 1,93 mil millones en 2025 y se prevé que alcance USD 2,75 mil millones en 2030, lo que refleja una CAGR del 7,31% durante el período. La demanda está impulsada por la automatización que compensa la persistente escasez de mano de obra, la creciente adopción de formatos de adherencia a la medicación para pacientes mayores y el software de serialización que satisface los puntos de control de la Ley de Seguridad de la Cadena de Suministro de Medicamentos.[1]Administración de Alimentos y Medicamentos, "Normas para Asegurar la Cadena de Suministro de Medicamentos," fda.gov Las redes hospitalarias en América del Norte continúan impulsando la adopción temprana, mientras que Asia-Pacífico gana impulso a través de la armonización regulatoria y la nueva inversión en capacidad de fabricación de medicamentos.[2]Sociedad Internacional de Ingeniería Farmacéutica, "Navegando el Panorama Farmacéutico de Asia-Pacífico para un Impacto Global," ispe.org En paralelo, plataformas de orquestación nativas en la nube como OmniSphere están convirtiendo equipos de empaque aislados en ecosistemas integrados y ricos en datos. Finalmente, los objetivos de sostenibilidad están fomentando materiales híbridos y reciclables que ofrecen protección de barrera sin aumentar la huella de carbono.

Conclusiones Clave del Informe

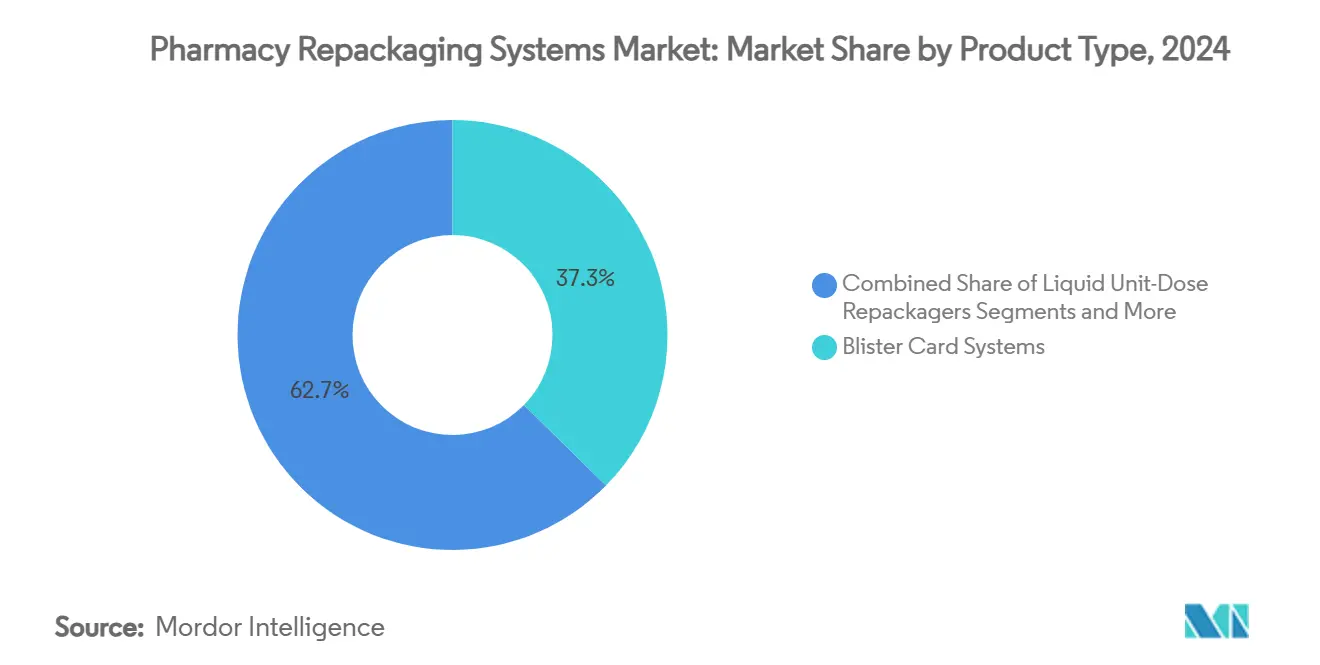

- Por tipo de producto, los sistemas de tarjeta blíster de dosis unitaria representaron el 37,34% de la participación del mercado de sistemas de reempaque farmacéutico en 2024, mientras que se proyecta que las soluciones de bolsa de dosis unitaria avancen a una CAGR del 10,63% hasta 2030.

- Por nivel de automatización, las plataformas de carrusel semiautomatizadas representaron el 49,53% del tamaño del mercado de sistemas de reempaque farmacéutico en 2024, y la robótica totalmente automatizada se expande a una CAGR del 11,24% hasta 2030.

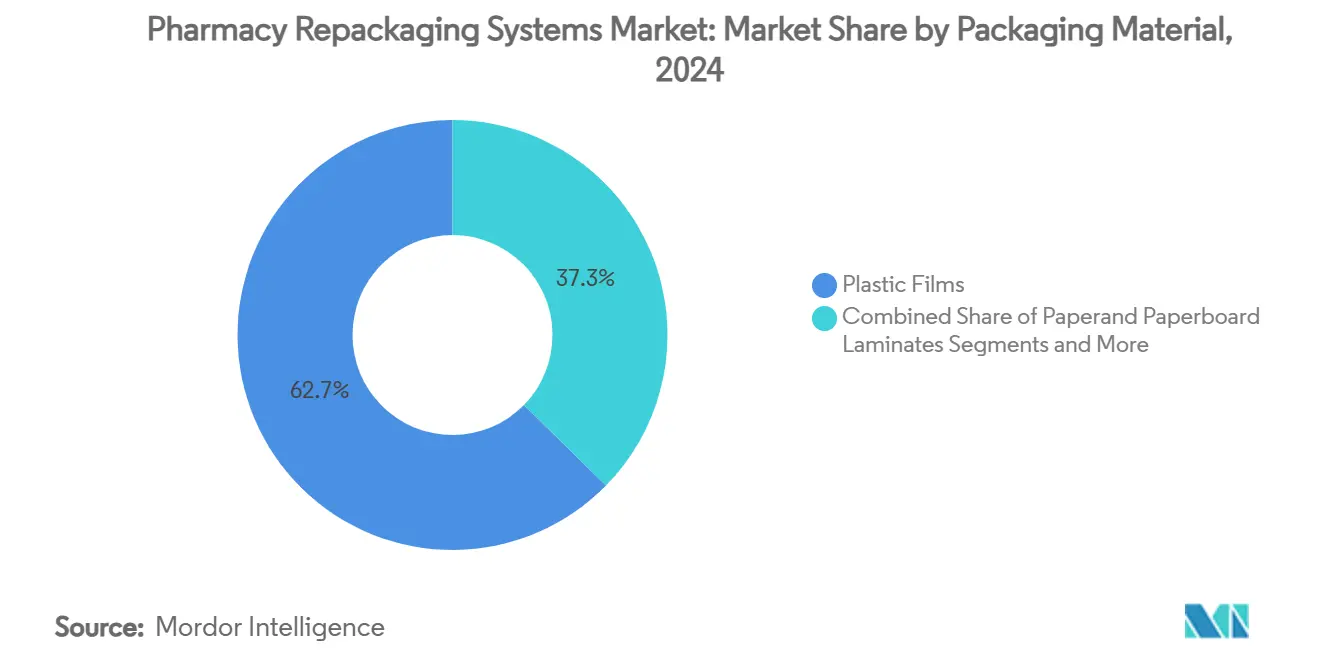

- Por material de empaque, las películas plásticas dominaron con una participación de ingresos del 62,66% en 2024; las películas híbridas sostenibles representan la trayectoria más rápida con una CAGR del 9,36%.

- Por usuario final, las farmacias hospitalarias retuvieron el 45,24% de participación en 2024, mientras que los canales de pedido por correo crecen a una CAGR del 11,79% hasta 2030.

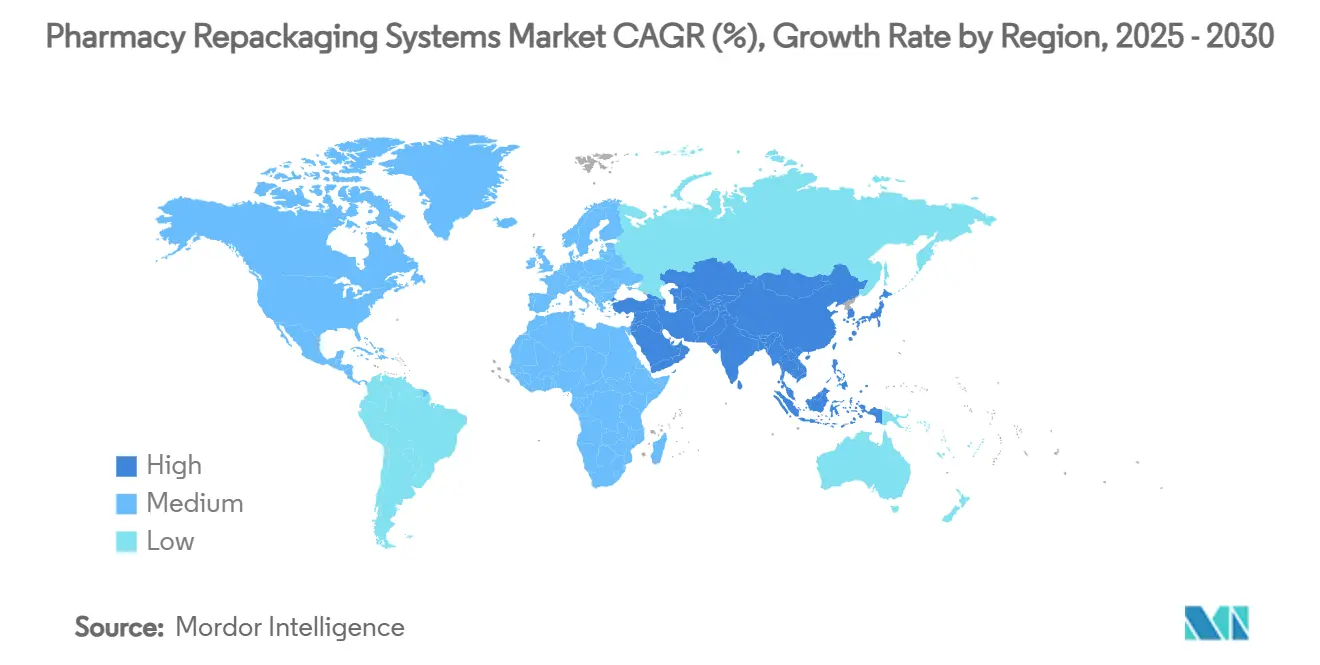

- Por geografía, América del Norte lideró con el 38,45% de participación del mercado de sistemas de reempaque farmacéutico en 2024, y se prevé que Asia-Pacífico escale a una CAGR del 9,36% durante el período de perspectiva.

Tendencias e Información del Mercado Global de Sistemas de Reempaque Farmacéutico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envases de adherencia a la medicación para sociedades envejecidas | +1.8% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Codificación de barras a nivel de dosis y serialización | +2.1% | América del Norte, UE, Asia-Pacífico en expansión | Mediano plazo (2-4 años) |

| Escasez de mano de obra en la fuerza laboral farmacéutica | +1.5% | Global; aguda en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Expansión de e-farmacias de pedido por correo | +1.2% | América del Norte, Europa, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Micro-lotes basados en IA e inventario | +0.9% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Incentivos de atención basada en valor para sincronización | +0.6% | América del Norte, Europa piloto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envases de adherencia a la medicación para sociedades envejecidas

La mayor esperanza de vida está incorporando múltiples terapias crónicas en la misma rutina del paciente, elevando la adherencia de una conveniencia a una métrica clínica. Los gabinetes de blíster automatizados acortan el tiempo de recuperación de medicamentos en un 71% y reducen las entregas no programadas en un 96%, ahorrando USD 8.900 por instalación de atención a largo plazo en el ensayo de campo de BD. Los fabricantes de hardware están lanzando en consecuencia tarjetas multidosis que mantienen los compuestos estables mientras simplifican los horarios de administración. Los pagadores acogen el formato porque menos dosis omitidas reducen las penalizaciones por readmisión, especialmente en los modelos de reembolso capitado. Las regiones con edades medianas más altas, como Japón y el norte de Europa, han comenzado a incorporar requisitos de empaque de adherencia en las políticas de reembolso, reforzando la demanda sostenida. Las farmacias con visión de futuro, por tanto, consideran el empaque de adherencia como una inversión en calidad asistencial más que como un gasto discrecional.

Codificación de barras a nivel de dosis y serialización

Los hitos finales de cumplimiento de la Ley de Seguridad de la Cadena de Suministro de Medicamentos en 2025 obligan a los reenvasadores a verificar, almacenar y transmitir identificadores únicos de producto para cada paquete, un requisito que va mucho más allá del seguimiento a nivel de lote. Los equipos de ingeniería deben integrar impresoras de alta resolución, inspección visual y corredores de datos seguros capaces de gestionar grandes volúmenes de verificación. Las normas de la Directiva Europea sobre Medicamentos Falsificados son similares, lo que impulsa a los fabricantes de dispositivos globales hacia pilas técnicas comunes que puedan validarse en todos los continentes. Los proveedores que actualizan con anticipación evitan cuellos de botella en la producción una vez que los mayoristas rechazan los artículos no serializados. En consecuencia, los módulos de serialización ahora se envían como estándar en las líneas de carrusel de gama media y se incluyen en suites de monitoreo en la nube que señalan errores de discrepancia en tiempo real.

Escasez de mano de obra en la fuerza laboral farmacéutica

Las tasas de vacantes para farmacéuticos y técnicos con licencia siguen siendo elevadas, lo que lleva a los hospitales a reasignar al personal hacia la asesoría clínica y alejarlo del llenado repetitivo. Los brazos robóticos de recogida dentro del marco OmniSphere de Omnicell pueden funcionar durante la noche, reemplazando hasta tres turnos de técnicos mientras mantienen tasas de error de dispensación del 0,002%. Los ahorros de costos escalan rápidamente en los centros urbanos, donde la inflación salarial supera los costos de arrendamiento de automatización. Para los operadores independientes, los proveedores de equipos han introducido modelos de suscripción que convierten el gasto de capital en gasto operativo. El cambio se alinea con los planificadores de la fuerza laboral que prefieren reasignar a los escasos médicos a programas de vacunación y gestión de terapia con medicamentos sin comprometer el rendimiento de dispensación.

Expansión de e-farmacias de pedido por correo

Los centros de cumplimiento centralizados dependen de líneas de formado-llenado-sellado de bolsas de alta velocidad que entregan sobres uniformes y a prueba de manipulaciones listos para el envío. RightHand Robotics informa que sus sistemas de manejo de artículos ayudan a Apotea a aumentar la capacidad de pedidos en 50.000 paquetes por día mientras mantiene la integridad de la cadena de frío para los biológicos.[3]RightHand Robotics, "Apotea Amplía el Acuerdo para Implementar RightPick," righthandrobotics.com Las cadenas minoristas de EE. UU. replican este modelo de concentrador y radio para que los farmacéuticos locales puedan centrarse en los servicios orientados al paciente. El crecimiento es más fuerte en las zonas rurales donde el acceso a establecimientos físicos es limitado, lo que convierte la entrega a domicilio en la opción predeterminada. Las operaciones de cumplimiento, por tanto, exigen software que sincronice la recepción de recetas, el procesamiento por lotes dinámico y la documentación del transportista dentro de un único flujo de trabajo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX y mantenimiento para líneas automatizadas | -1.4% | Global; agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Validación estricta y documentación de BPF | -0.9% | Global | Mediano plazo (2-4 años) |

| Volatilidad en el suministro de sustratos consumibles | -0.7% | Regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Brechas de interoperabilidad con TI heredada | -0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX y mantenimiento para líneas automatizadas

Los llenadores totalmente robóticos a menudo superan USD 1 millón en precio de compra, y los contratos de servicio anuales consumen hasta el 20% del costo de adquisición. Los establecimientos comunitarios más pequeños frecuentemente operan con márgenes brutos reducidos y no pueden distribuir la depreciación en grandes volúmenes de recetas. Los proveedores mitigan el obstáculo ofreciendo alquileres basados en el uso que incluyen hardware, software y servicio preventivo en una tarifa por dosis, aunque la adopción en economías de bajos ingresos sigue siendo limitada. Los esquemas de subsidio, donde los grupos de adquisición gubernamental negocian precios marco, han comenzado en Corea del Sur y partes de la región del Golfo, pero la cobertura no es universal. Como resultado, el mercado de sistemas de reempaque farmacéutico crece de manera desigual entre los niveles de ingresos.

Validación estricta y documentación de Buenas Prácticas de Manufactura

Cada actualización de software desencadena una recalificación bajo las normas de Buenas Prácticas de Manufactura, incluidos los protocolos de instalación, operacionales y de rendimiento. La carga administrativa retrasa las fechas de puesta en marcha del sistema varios meses y absorbe el escaso tiempo del personal de garantía de calidad. La documentación debe demostrar integridad completa de los datos, pistas de auditoría y autenticación segura de usuarios, con la guía de la Administración de Alimentos y Medicamentos advirtiendo sobre cartas de advertencia por deficiencias. Las cadenas multisitio gestionan el proceso con equipos de validación centralizados, pero los proveedores independientes a menudo difieren las actualizaciones para evitar el papeleo, lo que ralentiza la difusión de las últimas funcionalidades.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Liderazgo del Blíster se Encuentra con el Impulso de la Bolsa

Los equipos de tarjeta blíster de dosis unitaria generaron la mayor porción del mercado de sistemas de reempaque farmacéutico en 2024, reflejando una participación del 37,34%, ya que los hospitales valoran su verificación visual y resistencia de barrera. Las configuraciones multidosis extienden las mismas herramientas a los horarios de atención a largo plazo, mientras que las líneas de viales y botellas sirven a los genéricos de alto volumen. Las estaciones híbridas ahora alternan entre blísteres y botellas sin cambios de herramientas, garantizando la flexibilidad de la línea. Se prevé que el tamaño del mercado de sistemas de reempaque farmacéutico para máquinas de bolsa de dosis unitaria se extienda a una CAGR del 10,63% a medida que las e-farmacias estandarizan en rollos de bolsas compatibles con transportadores clasificadores.

Las innovaciones se centran en la precisión y la velocidad: el QPack-1 de TM Robotics entrega hasta 7.200 viales por hora, una mejora tres veces superior a las alternativas manuales. Los reenvasadores de dosis unitaria líquida abren casos de uso pediátrico y geriátrico, aunque los volúmenes siguen siendo de nicho. Los sistemas de inyectables e IV requieren salas limpias de clase ISO, lo que limita el suministro a proveedores de servicios de contrato especializados. A pesar de las características diferenciadas, todas las categorías de productos se enfrentan al mandato común de serialización a nivel de unidad, lo que remodela las hojas de ruta de hardware y software en todo el mercado de sistemas de reempaque farmacéutico.

Por Nivel de Automatización: Anclajes Semiautomatizados y Repuntes Robóticos

Los contadores de carrusel semiautomatizados retuvieron el 49,53% de la participación del mercado de sistemas de reempaque farmacéutico en 2024, equilibrando el rendimiento y el costo de capital. Los operadores aprecian los tiempos de cambio manejables, los paneles de control basados en la web y las rutas de actualización incrementales. En contraste, las celdas totalmente robóticas atraen una CAGR del 11,24% hasta 2030 a medida que los sitios de alto volumen adoptan modos de llenado sin operadores las 24 horas del día, los 7 días de la semana para compensar la escasez de técnicos. Los sensores de mantenimiento predictivo dentro de estas máquinas alertan a los equipos de servicio antes de que el desgaste mecánico ralentice la producción, manteniendo el tiempo de actividad por encima del 99,5%.

Los sistemas manuales de sobremesa todavía se envían a tiendas independientes recién fundadas o a depósitos de ensayos clínicos donde el tamaño del lote es pequeño. Sin embargo, incluso estas unidades ahora incluyen inspección visual o impresoras de serialización de bajo costo porque el cumplimiento de la Ley de Seguridad de la Cadena de Suministro de Medicamentos no es negociable. Las capas de orquestación de software como OmniSphere unifican los distintos niveles de automatización bajo una sola pantalla de cumplimiento, posicionando el mercado de sistemas de reempaque farmacéutico para una migración gradual hacia la plena autonomía.

Por Material de Empaque: Prevalencia del Plástico y Avances Sostenibles

Las películas plásticas capturaron el 62,66% de los ingresos en 2024 gracias a su formabilidad y temperaturas de sellado rentables. Los laminados de aluminio de formado en frío protegen los medicamentos oncológicos higroscópicos y limitan la entrada de oxígeno por debajo de 0,01 cc/m², aunque a mayores costos de material. Los laminados a base de papel, aunque ecológicos, tienen penalizaciones en la barrera de humedad que restringen su penetración a vitaminas y líneas de venta libre. Las películas híbridas sostenibles, que integran un 30% de contenido reciclado, registran la CAGR más pronunciada del 9,36% a medida que los propietarios de marcas farmacéuticas se comprometen con objetivos de cero emisiones netas.

La elección del material se entrelaza cada vez más con la robótica porque la resistencia del sellado y la tensión de la banda afectan la fiabilidad del agarre y la calibración de la visión. El mercado de sistemas de reempaque farmacéutico, por tanto, ve proyectos de desarrollo conjunto entre proveedores de películas y constructores de equipos para precalificar el material en rollo. Las agencias reguladoras de la Unión Europea solicitan evaluaciones del ciclo de vida con los expedientes de productos, lo que motiva aún más el cambio hacia estructuras reciclables.

Por Usuario Final: Núcleo Hospitalario y Auge del Comercio Electrónico

Los sistemas hospitalarios representaron el 45,24% de los ingresos en 2024, ya que los programas de medicación para pacientes hospitalizados demandan múltiples formas de dosificación. La integración con los registros electrónicos de salud garantiza datos de circuito cerrado para la dispensación y administración. Los centros especializados de oncología añaden el reempaque estéril para gestionar regímenes personalizados bajo las normas USP <800>. Las farmacias de pedido por correo y en línea representan el grupo de más rápido crecimiento con una CAGR del 11,79%, utilizando centros centralizados que alimentan redes de distribución a nivel nacional.

Los operadores de atención a largo plazo adoptan tarjetas blíster de sincronización que simplifican las rondas de enfermería y mejoran el cumplimiento de la inspección. Las cadenas minoristas dependen de centros de microcumplimiento que abastecen a entre 3.000 y 5.000 tiendas, lo que permite a los farmacéuticos locales administrar vacunas y gestión de terapia con medicamentos. Walgreens reportó ahorros anuales de USD 500 millones tras implementar centros robóticos que ahora atienden el 40% de las recetas de la red. A medida que se multiplican programas similares, el tamaño del mercado de sistemas de reempaque farmacéutico para infraestructura de dispensación centralizada se amplía.

Análisis Geográfico

América del Norte contribuyó con el 38,45% de los ingresos globales en 2024 gracias a las estrictas leyes de serialización y los establecidos presupuestos de automatización hospitalaria. Las plataformas en la nube permiten a las cadenas de farmacias corporativas implementar actualizaciones de software en miles de puntos de acceso durante la noche, manteniendo los costos de cumplimiento predecibles. El sistema de pagador único de Canadá financia programas multidosis para reducir las readmisiones hospitalarias, sosteniendo la demanda de dosis unitarias.

Europa ocupa el segundo lugar, beneficiándose del Sistema Europeo de Verificación de Medicamentos que obliga a las farmacias a escanear cada envase en el momento de la entrega al paciente. Alemania acelera la financiación regional para la digitalización hospitalaria, asignando EUR 4.300 millones, parte de los cuales está destinada a la robótica y el reempaque. Los países escandinavos son pioneros en la contratación pública ecológica, prefiriendo películas sostenibles y presionando a los distribuidores locales para que certifiquen auditorías de carbono, lo que influye en las carteras de proveedores globales.

Asia-Pacífico exhibe la CAGR regional más alta del 9,36% para el mercado de sistemas de reempaque farmacéutico hasta 2030. El Ministerio de Seguridad Alimentaria y Farmacéutica de Corea subsidia impresoras de serialización para pequeñas farmacias, mientras que los hospitales públicos de Singapur estandarizan los sistemas de carrusel en las nuevas construcciones de campus. El lector de recetas con reconocimiento óptico de caracteres basado en inteligencia artificial de NeoX en Japón ilustra cómo las capas de software están superando a las plataformas más antiguas, logrando una precisión de transcripción del 99% y aumentando la productividad del farmacéutico.

Oriente Medio y África añaden volúmenes menores pero en aceleración. Los estados del Golfo financian centros oncológicos emblemáticos que requieren reenvasadores de IV estériles, mientras que las expansiones en el África Subsahariana dependen de programas de donantes que combinan subvenciones de equipos con formación de la fuerza laboral. América del Sur ve cómo las redes de hospitales privados modernizan la automatización para reducir los costos laborales en medio del envejecimiento de las poblaciones urbanas. En estos diversos entornos, el mercado de sistemas de reempaque farmacéutico continúa vinculando el crecimiento tanto a los ciclos de política pública como a los de inversión privada.

Panorama Competitivo

El entorno está moderadamente consolidado; los cinco mayores proveedores tienen una participación combinada cercana al 60%, situando la concentración en una puntuación de 6 sobre 10. BD amplió su alcance al absorber Parata Systems e integró rápidamente análisis predictivos que monitorean la divergencia de sustancias controladas. Omnicell mantuvo el ritmo de innovación orgánica con su OmniSphere nativo en la nube, vinculando robots, gabinetes e inspección visual bajo un único panel de cumplimiento.

McKesson amplió los servicios de automatización al adquirir el 80% de PRISM Vision Holdings por USD 850 millones, añadiendo integración especializada centrada en la retina que complementa las líneas de empaque de sólidos orales de alta velocidad. Cardinal Health abrió un centro de distribución impulsado por robótica en Fort Worth para apoyar los kits de medicación para atención domiciliaria, posicionando la logística como un diferenciador.

Los nuevos participantes se centran en el software; Asepha aseguró USD 4 millones para comercializar código de operaciones farmacéuticas basado en inteligencia artificial que se superpone a las máquinas heredadas sin reemplazar el hardware. El sistema DAP compacto de Itoki, recientemente instalado en una cadena regional japonesa, demuestra la demanda de recolectores que ahorran espacio y se adaptan a los reducidos espacios urbanos. Tales innovaciones aumentan la presión competitiva sobre los actores establecidos para renovar sus carteras rápidamente.

Líderes de la Industria de Sistemas de Reempaque Farmacéutico

BD

Omnicell Inc.

Swisslog Healthcare

ARxIUM

McKesson Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Itoki Corporation entregó su sistema automatizado de recogida de medicamentos "DAP with MediMonitor" a la farmacia Kusuri no Fukutaro, integrando transporte verificado por peso para mejorar la precisión.

- Mayo de 2025: Walgreens amplió los centros robóticos de microcumplimiento para cubrir 5.000 tiendas, gestionando el 40% del volumen de recetas y logrando USD 500 millones en ahorros anuales.

- Abril de 2025: McKesson acordó adquirir el 80% del control de PRISM Vision Holdings por USD 850 millones, añadiendo capacidades especializadas en retina y oftalmología.

Alcance del Informe Global del Mercado de Sistemas de Reempaque Farmacéutico

| Sistemas de Tarjeta Blíster de Dosis Unitaria |

| Sistemas de Empaque en Bolsa/Tira de Dosis Unitaria |

| Sistemas de Tarjeta Blíster Multidosis |

| Líneas de Reempaque de Viales y Botellas |

| Reenvasadores de Dosis Unitaria Líquida |

| Reenvasadores de Inyectables e IV |

| Sistemas Manuales y de Sobremesa |

| Sistemas de Carrusel y Contador Semiautomatizados |

| Sistemas Totalmente Automatizados y Robóticos |

| Películas Plásticas |

| Lámina de Aluminio y Formado en Frío ALU-ALU |

| Laminados de Papel y Cartón |

| Películas Híbridas y Sostenibles |

| Farmacias Hospitalarias |

| Farmacias Minoristas y Comunitarias |

| Instalaciones de Atención a Largo Plazo y Viviendas Asistidas |

| Farmacias de Pedido por Correo y en Línea |

| Farmacias Especializadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Sistemas de Tarjeta Blíster de Dosis Unitaria | |

| Sistemas de Empaque en Bolsa/Tira de Dosis Unitaria | ||

| Sistemas de Tarjeta Blíster Multidosis | ||

| Líneas de Reempaque de Viales y Botellas | ||

| Reenvasadores de Dosis Unitaria Líquida | ||

| Reenvasadores de Inyectables e IV | ||

| Por Nivel de Automatización | Sistemas Manuales y de Sobremesa | |

| Sistemas de Carrusel y Contador Semiautomatizados | ||

| Sistemas Totalmente Automatizados y Robóticos | ||

| Por Material de Empaque | Películas Plásticas | |

| Lámina de Aluminio y Formado en Frío ALU-ALU | ||

| Laminados de Papel y Cartón | ||

| Películas Híbridas y Sostenibles | ||

| Por Usuario Final | Farmacias Hospitalarias | |

| Farmacias Minoristas y Comunitarias | ||

| Instalaciones de Atención a Largo Plazo y Viviendas Asistidas | ||

| Farmacias de Pedido por Correo y en Línea | ||

| Farmacias Especializadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sistemas de reempaque farmacéutico en 2025?

El tamaño del mercado de sistemas de reempaque farmacéutico es de USD 1,93 mil millones en 2025.

¿Cuáles son las perspectivas de crecimiento hasta 2030?

Se proyecta que los ingresos alcancen USD 2,75 mil millones en 2030, avanzando a una CAGR del 7,31%.

¿Qué formato de producto lidera la demanda global?

Las líneas de tarjeta blíster de dosis unitaria tienen la mayor participación del 37,34% del gasto global.

¿Qué segmento de usuario final crece más rápido?

Las farmacias de pedido por correo y en línea muestran la CAGR más alta del 11,79% hasta 2030.

¿Qué región exhibe la expansión más rápida?

Asia-Pacífico registra la CAGR regional más pronunciada del 9,36% debido a la armonización regulatoria y la nueva inversión en manufactura.

Última actualización de la página el: