Tamaño y Participación del Mercado de Placas de Petri

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

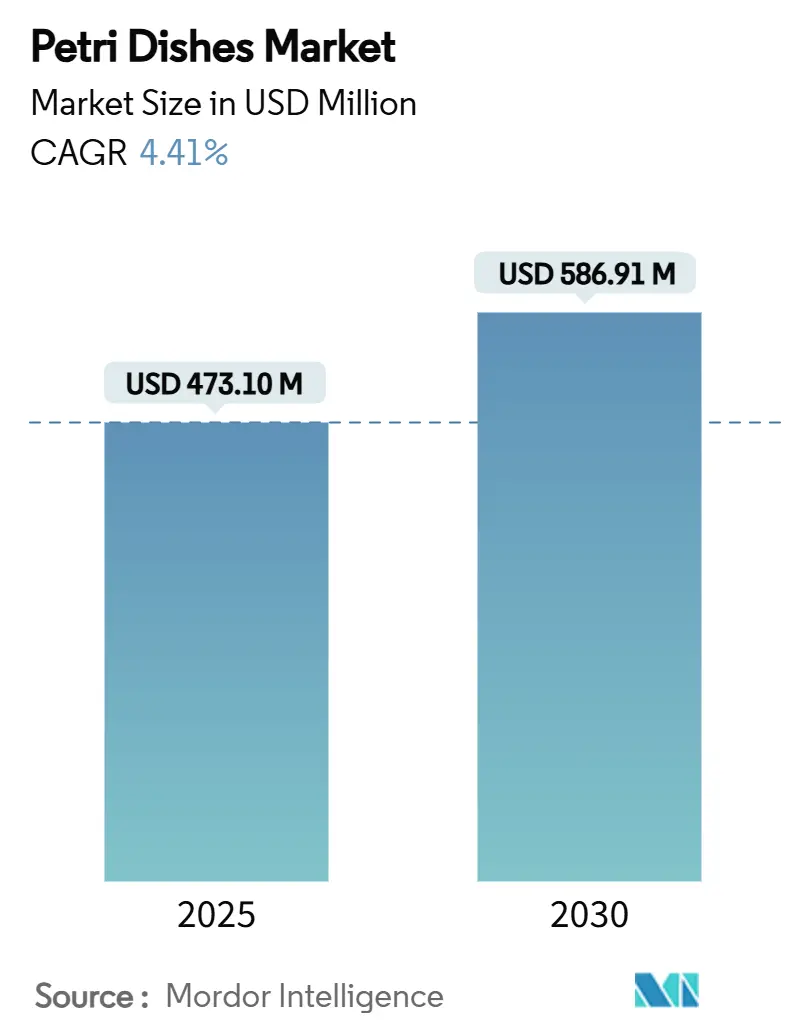

| Tamaño del Mercado (2025) | 473.10 Millones de dólares |

| Tamaño del Mercado (2030) | 586.91 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Placas de Petri por Mordor Intelligence

El tamaño del mercado de placas de petri se sitúa en USD 473,10 millones en 2025 y se prevé que ascienda a USD 586,91 millones en 2030 con una CAGR estable del 4,41%. El crecimiento refleja el papel duradero de esta tecnología como plataforma de cultivo preferida en I+D farmacéutica, pruebas de diagnóstico e investigación básica. Los laboratorios continúan favoreciendo los formatos de un solo uso que se integran con los flujos de trabajo automatizados, mientras que los avances en química de superficies están ampliando la utilidad de las placas de petri en el desarrollo de organoides 3D, el cribado de alto rendimiento y la biología espacial. El escrutinio regulatorio sobre la esterilidad, el aumento de la financiación para la medicina regenerativa y la expansión de la automatización en los laboratorios de Asia-Pacífico crean una demanda fértil; sin embargo, las restricciones medioambientales sobre los plásticos de un solo uso y la volatilidad de los precios de las resinas limitan los márgenes de beneficio. La ventaja competitiva ahora pivota sobre la integración de la innovación en materiales con un diseño preparado para la robótica y credenciales de sostenibilidad demostrables.

Conclusiones Clave del Informe

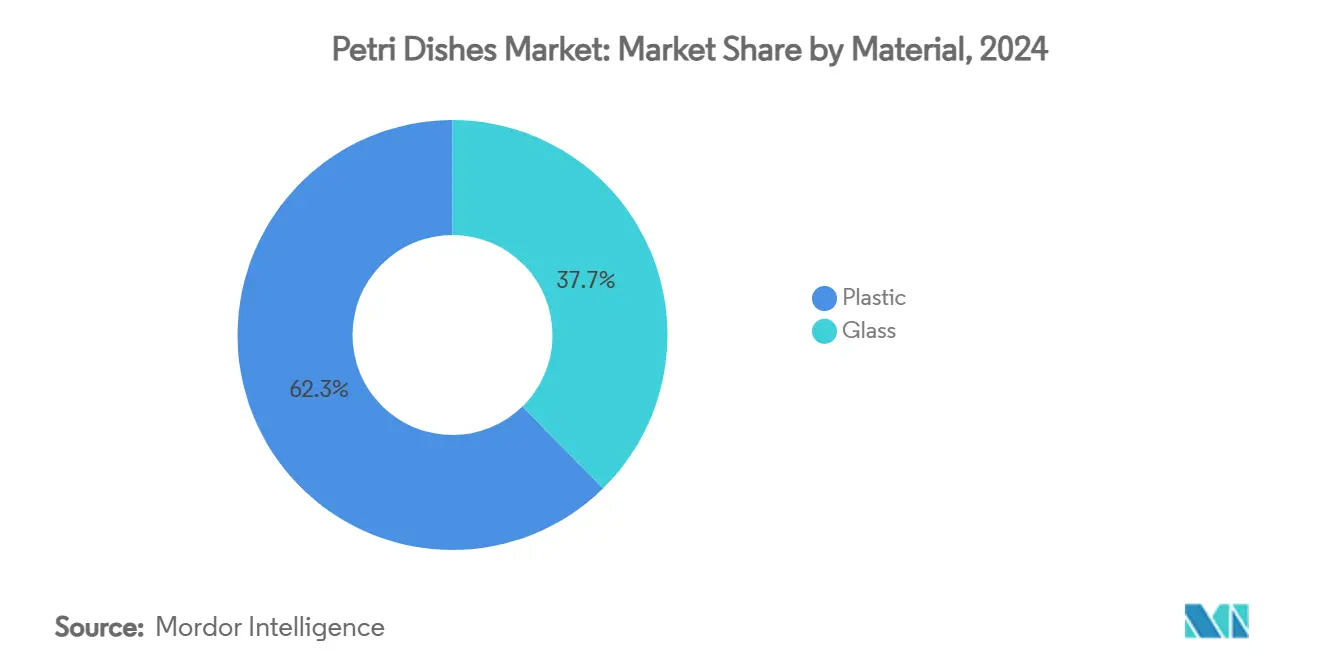

- Los materiales plásticos lideraron el segmento de materiales con el 62,34% de la participación del mercado de placas de petri en 2024 y se proyecta que se expandan a una CAGR del 7,48% hasta 2030.

- Las placas desechables de un solo uso representaron el 56,43% del tamaño del mercado de placas de petri en 2024, mientras que se prevé que el segmento crezca a una CAGR del 6,62% hasta 2030.

- Por diámetro, los formatos de 90 mm capturaron el 46,12% de la participación en ingresos en 2024; las placas ≥120 mm avanzan a una CAGR del 7,89% hasta 2030.

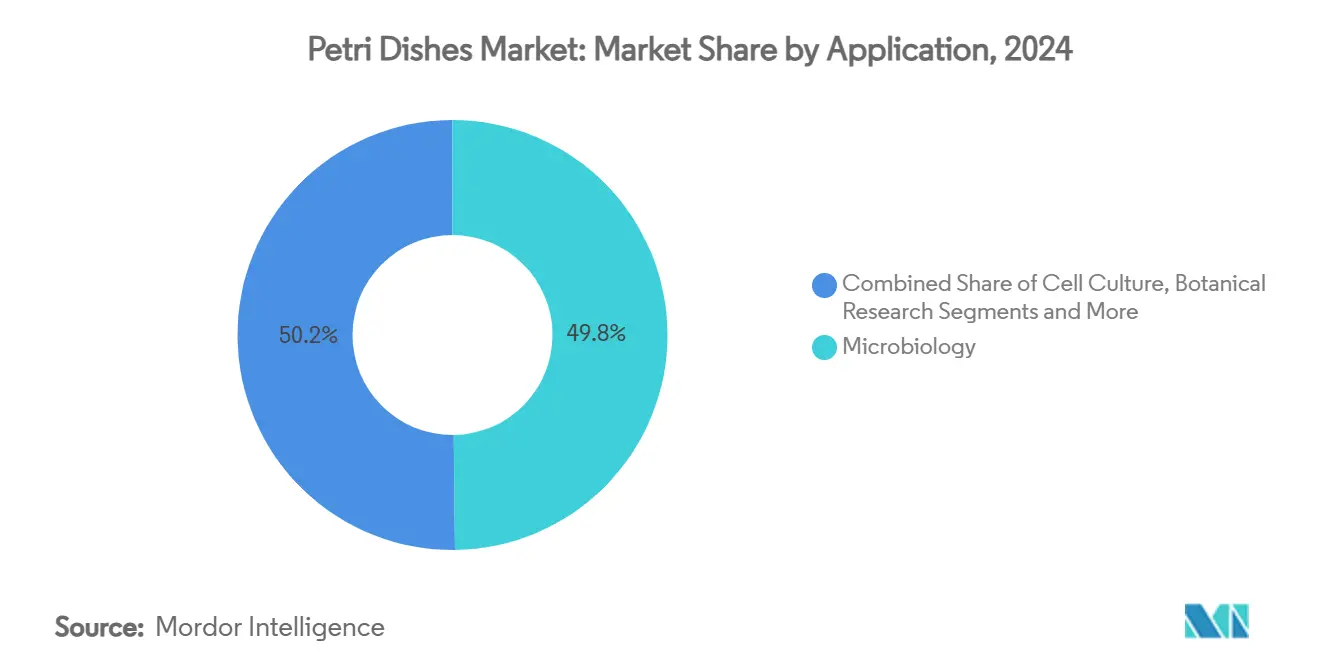

- En aplicaciones, la microbiología retuvo el 49,82% de la participación del mercado de placas de petri en 2024, mientras que el cultivo celular progresa a una CAGR del 8,01% hasta 2030.

- Por usuario final, las empresas farmacéuticas y de biotecnología mantuvieron el 36,81% de la participación del mercado de placas de petri en 2024; las organizaciones de investigación por contrato registran la CAGR más rápida del 7,37% hasta 2030.

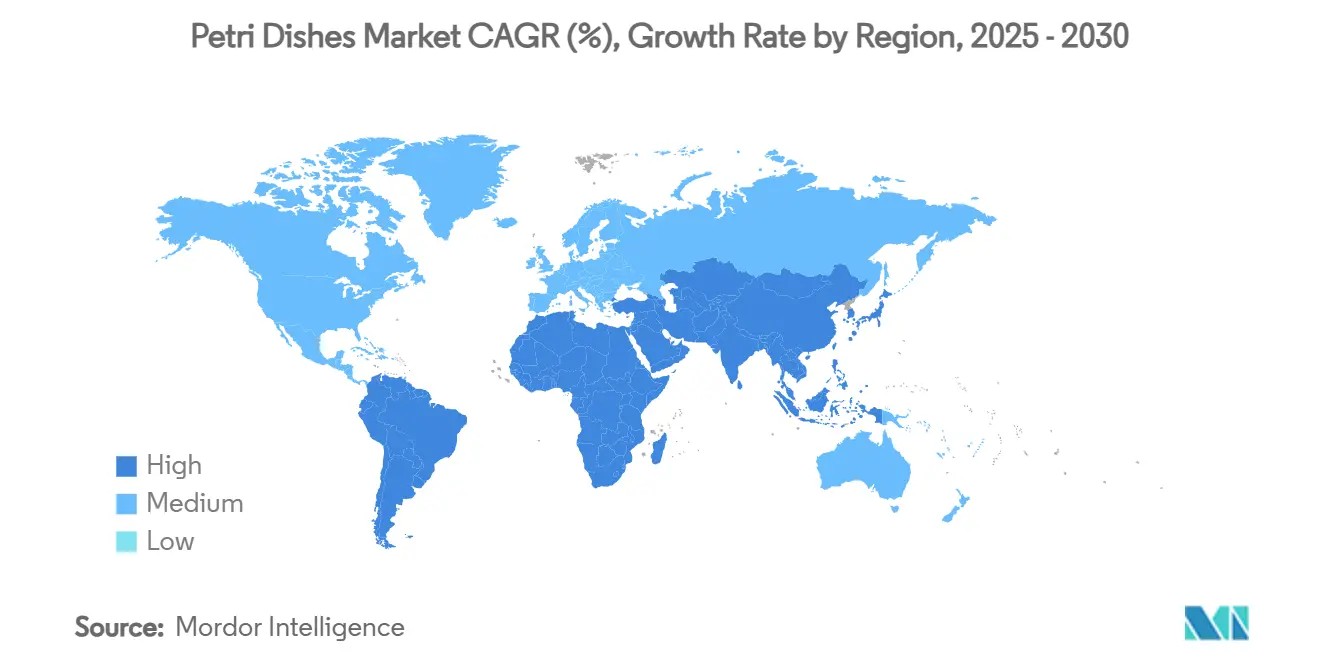

- Por geografía, América del Norte controló el 31,28% de los ingresos globales en 2024, mientras que Asia-Pacífico crece a una CAGR del 6,46% durante el horizonte de pronóstico.

Tendencias e Información del Mercado Global de Placas de Petri

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de cultivo celular en terapias regenerativas | +1.2% | América del Norte, Europa, expansión global | Mediano plazo (2-4 años) |

| Mayores volúmenes de pruebas de enfermedades infecciosas | +0.8% | APAC y otras regiones emergentes | Corto plazo (≤ 2 años) |

| Expansión de organizaciones de investigación por contrato en regiones con ventajas de costos | +0.7% | Núcleo APAC, expansión hacia MEA y América Latina | Largo plazo (≥ 4 años) |

| Preferencia por materiales plásticos de un solo uso | +0.6% | América del Norte, Europa, gradualmente en todo el mundo | Mediano plazo (2-4 años) |

| Necesidad de claridad para sistemas de imágenes automatizados | +0.5% | América del Norte, Europa, adopción temprana en APAC | Mediano plazo (2-4 años) |

| Financiación de I+D en biología espacial | +0.3% | América del Norte, Europa, participación incipiente de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de cultivo celular en terapias regenerativas y personalizadas

La medicina regenerativa específica de órganos está reformulando las especificaciones de las placas de petri a medida que los laboratorios pasan de monocapas 2D a organoides 3D complejos que requieren químicas de superficie diseñadas con precisión. La Ley de Modernización de la FDA 2.0 ha acelerado la adopción de órganos en chip, lo que ha desencadenado un uso más amplio de placas recubiertas como CellBIND de Corning, que mejoran la adhesión celular mediante grupos funcionales ricos en oxígeno. La Universidad de Hiroshima demostró recientemente que las láminas de células madre alineadas cultivadas en superficies tratadas duplicaron la secreción de proteínas, lo que indica cómo el diseño de superficies puede mejorar los resultados de la ingeniería de tejidos. La optimización de CRISPR guiada por inteligencia artificial para la reversión del envejecimiento ovárico subraya aún más la necesidad de recipientes que admitan microambientes precisos. La asignación de USD 2,3 millones de la NASA para 11 proyectos de biología espacial está extendiendo estas demandas a entornos de microgravedad, forjando un nicho premium para plataformas de cultivo avanzadas.

Aumento de la prevalencia de enfermedades infecciosas que impulsa los volúmenes de pruebas microbianas

Las directrices actualizadas de 2024 de la Sociedad de Enfermedades Infecciosas de América enfatizan los diagnósticos rápidos que aún dependen de cultivos confirmatorios, manteniendo las placas de petri como parte integral de los flujos de trabajo clínicos.[1]J. Michael Miller, "Guía para la Utilización del Laboratorio de Microbiología para el Diagnóstico de Enfermedades Infecciosas: Actualización 2024," Clinical Infectious Diseases, pubmed.ncbi.nlm.nih.govLa adopción de la secuenciación metagenómica ha reforzado paradójicamente la necesidad de validación por cultivo en casos complejos, especialmente para patógenos ESKAPE resistentes a antibióticos identificados mediante proteómica MALDI-TOF.[2]Yu Zhao, Wenhui Zhang y Xin Zhang, "Aplicación de la Secuenciación Metagenómica de Nueva Generación en el Diagnóstico de Enfermedades Infecciosas," Frontiers in Cellular and Infection Microbiology, frontiersin.org La vigilancia de salud pública, destacada por el brote de E. coli en Utah en 2023 rastreado hasta el agua de riego, subraya cómo los recipientes de cultivo estandarizados siguen siendo fundamentales en la respuesta a brotes. Los laboratorios están combinando el plaqueo manual con contadores de colonias automatizados que exigen placas de alta claridad y dimensiones precisas.

Rápida expansión de las organizaciones de investigación por contrato en mercados emergentes

Las organizaciones de investigación por contrato asiáticas están escalando rápidamente a medida que los patrocinadores multinacionales buscan acceso rentable a pacientes. La red de ICON en 12 países de Asia-Pacífico ilustra cómo la infraestructura regional apoya los ensayos clínicos multirregionales. El ascenso de WuXi AppTec entre las diez principales organizaciones de investigación por contrato del mundo señala que las capacidades de la región ahora abarcan desde el descubrimiento hasta la fabricación. El auge de los ensayos descentralizados y las plataformas de ARNm exige materiales de cultivo robustos que mantengan la esterilidad en geografías dispares, acelerando los pedidos de placas desechables listas para la automatización.

Cambio hacia materiales plásticos de un solo uso para mitigar la contaminación cruzada

Los laboratorios de investigación generan miles de millones de libras de residuos plásticos anualmente, pero los protocolos de esterilidad siguen empujando a las instalaciones hacia las placas desechables. Las instituciones investigan ahora polímeros reciclables o biodegradables, y los estudios muestran que el vidrio de borosilicato reutilizable puede igualar la esterilidad al tiempo que reduce la huella individual del investigador en 105,92 kg de CO₂e durante 10 años.[3]Sriram Kalpana et al., "Diagnóstico de Resistencia a Antibióticos en Patógenos ESKAPE: Una Perspectiva Proteómica," Diagnostics, frontiersin.org El Reglamento de Envases y Residuos de Envases de la UE obliga a la reciclabilidad para 2030, lo que obliga a los proveedores a rediseñar los productos para su recuperación al final de su vida útil. Los fabricantes se enfrentan, por tanto, a un doble desafío: cumplir los estándares de esterilidad y demostrar el cumplimiento de la economía circular.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones medioambientales sobre plásticos de un solo uso | -0.9% | Europa liderando, extendiéndose a América del Norte y APAC | Mediano plazo (2-4 años) |

| Volatilidad de los precios de las materias primas | -0.6% | Global, aguda en centros de producción | Corto plazo (≤ 2 años) |

| Adopción de chips de cultivo microfluídico | -0.4% | América del Norte, Europa, APAC gradual | Largo plazo (≥ 4 años) |

| Aumento de los costos de cumplimiento de esterilización | -0.3% | Mercados regulados de altos ingresos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones medioambientales que limitan los plásticos de un solo uso

El Reglamento 2025/351 de Europa endurece los umbrales de impurezas para los artículos poliméricos en contacto con alimentos, y normas paralelas rigen los recipientes de laboratorio, lo que obliga a reformular las mezclas de poliestireno y polipropileno. La Administración de Servicios Generales de los Estados Unidos ahora considera el embalaje libre de plástico en las adquisiciones federales, impulsando a los institutos de investigación públicos hacia materiales alternativos. Las prohibiciones generalizadas de PFAS añaden complejidad, ya que 29 estados y la UE revisan restricciones sobre miles de compuestos, lo que obliga a los proveedores a demostrar el cumplimiento en toda la cadena de valor.

Volatilidad de los precios de las materias primas

El poliestireno europeo subió EUR 55 por tonelada métrica en enero de 2025, tras subidas similares en 2024 en los mercados de polietileno y polipropileno. Las instalaciones de esterilización con óxido de etileno se enfrentan a actualizaciones obligatorias de USD 313 millones bajo las nuevas normas de toxinas aéreas de la EPA, lo que eleva los costos de conversión. Los fabricantes deben absorber las fluctuaciones de precios o ajustar los contratos, presionando los márgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: los plásticos consolidan el liderazgo

El plástico representó el 62,34% del mercado de placas de petri en 2024 y se prevé que avance a una CAGR del 7,48% hasta 2030, ampliando su ventaja sobre el vidrio a medida que los laboratorios adoptan la esterilidad de un solo uso y la preparación para la automatización. Este dominio refleja la compatibilidad de los plásticos con los manipuladores robóticos, el menor riesgo de rotura y la maduración de las químicas de tratamiento de superficies que ahora rivalizan con el vidrio en claridad óptica y mojabilidad. Avances como los recubrimientos CellBIND enriquecidos con oxígeno mejoran la adhesión celular manteniendo los extractables por debajo de los umbrales críticos, ampliando la idoneidad de los plásticos para el cultivo de organoides 3D y la obtención de imágenes de alto contenido. El vidrio mantiene su posición en trabajos con productos químicos corrosivos y archivado a largo plazo, aunque la paridad de rendimiento de los nuevos copolímeros está erosionando este nicho.

Los fabricantes están pasando de resinas de uso general a resinas específicas para aplicaciones, incorporando chips RFID y bridas de agarre robótico que se integran con plataformas de control de calidad de circuito cerrado. La atención regulatoria sobre el reciclaje ha catalizado las mezclas biodegradables, pero las estrictas exigencias de esterilidad mantienen el poliestireno convencional como dominante hasta que los grados ecológicos validados escalen. La volatilidad de los costos en los estirénicos subraya el valor de las cadenas de suministro diversificadas, lo que lleva a los grandes proveedores a integrarse verticalmente en la producción de pellets y la capacidad de irradiación gamma para proteger los márgenes y la fiabilidad de las entregas.

Por Tipo de Placa de Petri: las desechables dictan el diseño del flujo de trabajo

Los formatos desechables de un solo uso capturaron el 56,43% de los ingresos de 2024 y crecen a una CAGR del 6,62% impulsados por los protocolos de control de contaminación posteriores a la pandemia. Los laboratorios calculan que el costo posterior de un experimento fallido supera con creces la prima pagada por las placas preesterilizadas, especialmente en la producción de terapia celular donde el valor del lote puede superar USD 1 millón. El vidrio estándar reutilizable o el plástico autoclavable persisten en los laboratorios de enseñanza y las pequeñas clínicas, pero los ciclos repetidos de esterilización degradan la tolerancia dimensional, haciéndolos inadecuados para clasificadores automatizados y contadores de colonias.

La automatización es una fuerza decisiva: los robots requieren una geometría de placa uniforme que las desechables garantizan, mientras que los códigos de barras integrados agilizan la documentación de la cadena de custodia. Los mandatos de sostenibilidad impulsan a los proveedores a introducir polímeros reciclables o de origen biológico, aunque la adopción sigue siendo modesta porque los datos de validación aún son limitados. Las brechas de precios se están reduciendo a medida que las economías de escala se expanden, consolidando efectivamente las desechables como la opción predeterminada para entornos regulados y de alto rendimiento.

Por Diámetro: los extremos de tamaño crean un mercado bifurcado

El estándar de 90 mm mantuvo la mayor participación con el 46,12% en 2024 porque equilibra el área de cultivo con la capacidad del incubador para la microbiología clínica de rutina. Al mismo tiempo, las placas ≥120 mm son las de mayor crecimiento con una CAGR del 7,89%, impulsadas por la investigación de organoides y los ensayos multicapa que necesitan superficies de crecimiento amplias. Los formatos más pequeños ≤60 mm sirven a entornos sensibles al costo e incubadores con espacio limitado, mientras que el nivel de 70-100 mm satisface necesidades específicas de normalización precisa del área de superficie en cribados cuantitativos de toxicología.

La automatización ejerce una doble atracción: los sistemas de imágenes de alto rendimiento favorecen las placas más grandes que minimizan los intercambios de placas, mientras que los complementos microfluídicos impulsan la miniaturización para el ahorro de reactivos. Los laboratorios mantienen, por tanto, inventarios mixtos, lo que anima a los proveedores a agrupar variantes de diámetro con tapas comunes y anillos de apilamiento para agilizar las adquisiciones. El crecimiento futuro dependerá de qué uso final —cribado de alta densidad o ingeniería de tejidos a macroescala— obtenga mayor impulso de financiación.

Por Aplicación: el cultivo celular desbloquea valor premium

La microbiología aún contribuyó con el 49,82% del mercado de placas de petri en 2024, subrayando la necesidad duradera de diagnósticos basados en cultivos incluso a medida que proliferan los ensayos moleculares. Sin embargo, el cultivo celular se expande más rápidamente con una CAGR del 8,01%, lo que refleja las líneas de medicina regenerativa y la adopción de órganos en chip que exigen tratamientos de superficie avanzados y consistencia óptica. Los estudios botánicos, la educación y las pruebas de agua forman canales de bajo margen confiables que estabilizan la demanda de referencia.

El auge del cultivo celular impulsa a los proveedores a añadir tapas permeables al gas, películas de detección integradas y opciones de recubrimiento adaptadas para modelos de células madre, esferoides o en suspensión. Los movimientos regulatorios paralelos para reducir las pruebas en animales elevan los modelos ex vivo, inclinando aún más los presupuestos de I+D hacia placas de alta especificación. Estas mejoras respaldan precios premium, elevando el tamaño general del mercado de placas de petri incluso en segmentos con un crecimiento de volumen modesto.

Por Usuario Final: las organizaciones de investigación por contrato reducen la brecha con los líderes farmacéuticos

Las empresas farmacéuticas y de biotecnología retuvieron el 36,81% de la participación del mercado de placas de petri en 2024, lo que refleja sus considerables presupuestos de I+D y los estrictos protocolos de control de calidad que favorecen los consumibles de alta especificación. Las organizaciones de investigación por contrato quedan rezagadas en ingresos absolutos, pero registran una CAGR del 7,37% a medida que los patrocinadores externalizan el descubrimiento y el desarrollo en etapas tempranas a centros con ventajas de costos. Los hospitales y laboratorios de diagnóstico anclan una demanda estable de formatos estándar, mientras que los institutos académicos impulsan la experimentación con materiales alternativos y prototipos de placas inteligentes.

El crecimiento de las organizaciones de investigación por contrato cambia la dinámica de compras porque estas organizaciones compran en grandes volúmenes en múltiples geografías, imponiendo estándares de consumibles unificados y reduciendo los plazos de entrega de los proveedores. Los proveedores que pueden garantizar almacenamiento global, consistencia de lote a lote y trazabilidad electrónica obtienen el estatus de proveedor preferido. En el extremo inferior, los laboratorios de control de calidad de alimentos y bebidas y los centros de pruebas medioambientales añaden volumen incremental a medida que se intensifica la vigilancia regulatoria, completando un perfil de demanda que es amplio pero cada vez más diferenciado por calidad.

Análisis Geográfico

América del Norte retuvo el 31,28% de la participación en ingresos en 2024, impulsada por profundas líneas farmacéuticas y la adopción temprana de la robótica. La actualización de capacidad de USD 2.000 millones en los Estados Unidos de Thermo Fisher destaca la demanda doméstica sostenida de consumibles premium. La guía de información sobre esterilidad de la FDA y las normas de óxido de etileno de la EPA refuerzan los controles de calidad, recompensando a los proveedores con procesos validados. El tamaño del mercado de placas de petri gana mayor tracción a medida que las plataformas de imágenes vinculadas a la inteligencia artificial se convierten en estándar en los laboratorios de control de calidad de biofarmacéuticos.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,46%, impulsada por los ecosistemas de biotecnología en expansión de China e India y los activos incentivos gubernamentales. Las iniciativas que apoyan las instalaciones de ARNm, los ensayos descentralizados y las terapias con células madre se traducen en una creciente demanda de materiales de cultivo de alta especificación. La proliferación de organizaciones de investigación por contrato magnifica este efecto al centralizar las compras masivas de desechables compatibles con cribados de alto rendimiento. Los proveedores regionales están escalando, aunque muchos laboratorios aún dependen de marcas premium importadas, preservando los ingresos para las multinacionales.

Europa alberga un mercado maduro pero impulsado por la regulación, donde las directivas medioambientales reformulan el diseño de productos. Los mandatos de la UE de reciclabilidad para 2030 catalizan la I+D en polímeros de circuito cerrado y sistemas de placas reutilizables. El posicionamiento en sostenibilidad se ha convertido en un criterio de adquisición para los institutos financiados con fondos públicos, beneficiando a las empresas que pueden documentar reducciones de emisiones durante el ciclo de vida. Al mismo tiempo, la alta intensidad de I+D en Alemania, Francia y el Reino Unido sustenta una facturación estable de formatos premium listos para la automatización.

Oriente Medio y África y América del Sur siguen siendo mercados incipientes, pero muestran una adopción acelerada a medida que se expanden la infraestructura hospitalaria y la financiación de la investigación académica. La curva de adopción sigue el crecimiento de la capacidad de diagnóstico, con los laboratorios de salud pública como clientes principales. Las fluctuaciones cambiarias y los aranceles de importación moderan el crecimiento, aunque presentan oportunidades para inversiones en fabricación regional.

Panorama Competitivo

La industria de placas de petri presenta una fragmentación moderada: la capacidad de fabricación multinodal coexiste con clústeres de innovación en América del Norte, Europa y Asia Oriental. Thermo Fisher Scientific, Corning y BD aprovechan sus amplias carteras, la esterilización validada y la distribución global para mantener participaciones sustanciales. El biorreactor de lecho fijo Ascent de Corning y las superficies CellBIND ilustran un giro continuo hacia productos especializados de alto margen, mientras que la adquisición de Olink por parte de BD amplía la integración adyacente de proteómica.

Los movimientos estratégicos enfatizan la integración vertical y la habilitación digital. BD planea escindir el diagnóstico para agudizar el enfoque en los consumibles de ciencias de la vida, y su nueva solución de robótica automatiza la investigación de células individuales, un efecto de arrastre del ecosistema para las placas premium. El Centro de Innovación en Bioprocesos de Sartorius también incorpora pruebas de consumibles en los proyectos de los clientes, fomentando la fidelización.

Los actores emergentes buscan la diferenciación a través de materiales sostenibles y control de calidad habilitado por inteligencia artificial. Greiner Bio-One comercializa líneas de poliestireno parcialmente reciclado, mientras que las empresas emergentes exploran compuestos de PLA biodegradables. Las barreras de entrada al mercado siguen centradas en la validación de esterilidad, la precisión dimensional y el cumplimiento normativo, lo que limita el desplazamiento rápido de participación.

Líderes de la Industria de Placas de Petri

Thermo Fisher Scientific Inc.

Corning Incorporated

Becton, Dickinson and Company

Greiner Bio-One International GmbH

Sartorius AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Thermo Fisher Scientific se comprometió a invertir USD 2.000 millones durante cuatro años para ampliar la capacidad de fabricación e I+D en los Estados Unidos.

- Noviembre de 2024: Sartorius inauguró un Centro de Innovación en Bioprocesos en Marlborough, Massachusetts, con dos suites de Buenas Prácticas de Manufactura previstas para la producción clínica en 2025.

Alcance del Informe Global del Mercado de Placas de Petri

| Plástico |

| Vidrio |

| Estándar (Reutilizable) |

| Desechable (De Un Solo Uso) |

| ≤ 60 mm |

| 70 – 100 mm |

| ≥ 120 mm |

| Microbiología |

| Cultivo Celular |

| Investigación Botánica |

| Otros (Educación, Pruebas de Agua) |

| Hospitales y Laboratorios de Diagnóstico |

| Empresas Farmacéuticas y de Biotecnología |

| Institutos Académicos y de Investigación |

| Industria de Alimentos y Bebidas |

| Laboratorios de Pruebas Medioambientales y de Agua |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Material | Plástico | |

| Vidrio | ||

| Por Tipo de Placa de Petri | Estándar (Reutilizable) | |

| Desechable (De Un Solo Uso) | ||

| Por Diámetro | ≤ 60 mm | |

| 70 – 100 mm | ||

| ≥ 120 mm | ||

| Por Aplicación | Microbiología | |

| Cultivo Celular | ||

| Investigación Botánica | ||

| Otros (Educación, Pruebas de Agua) | ||

| Por Usuario Final | Hospitales y Laboratorios de Diagnóstico | |

| Empresas Farmacéuticas y de Biotecnología | ||

| Institutos Académicos y de Investigación | ||

| Industria de Alimentos y Bebidas | ||

| Laboratorios de Pruebas Medioambientales y de Agua | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento proyectada del mercado global de placas de petri hasta 2030?

Se prevé que el mercado se expanda a una CAGR del 4,41% de 2025 a 2030.

¿Qué categoría de material tiene la mayor participación de mercado en la actualidad?

Las placas de petri de plástico lideran con el 62,34% de participación en 2024 y se espera que registren una CAGR del 7,48% hasta 2030.

¿Por qué los laboratorios optan cada vez más por las placas de petri desechables?

Las placas de un solo uso minimizan la contaminación cruzada y ofrecen una consistencia dimensional lista para robots, beneficios que superan su mayor costo por unidad en flujos de trabajo de alto valor.

¿Qué región geográfica se expande más rápidamente?

Asia-Pacífico tiene el mayor impulso de crecimiento, avanzando a una CAGR del 6,46% impulsada por la inversión en biotecnología y la expansión de organizaciones de investigación por contrato en China e India.

¿Cómo afectan las regulaciones medioambientales a los proveedores de placas de petri?

Las normas de la UE y los Estados Unidos dirigidas a los plásticos de un solo uso y los PFAS obligan a los fabricantes a reformular los polímeros, validar las vías de reciclaje y absorber mayores costos de cumplimiento.

Última actualización de la página el: