Tamaño y Participación del Mercado de Concreto Permeable

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

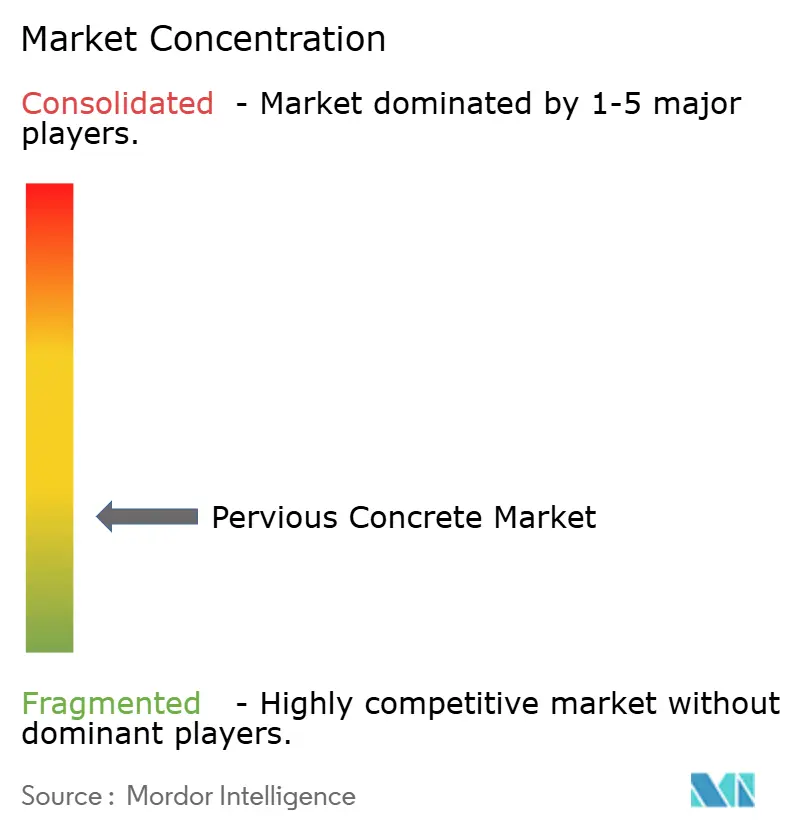

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Concreto Permeable por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Concreto Permeable se expanda de USD 5,16 mil millones en 2025 y USD 5,46 mil millones en 2026 a USD 7,45 mil millones en 2031, registrando una CAGR del 6,41% entre 2026 y 2031. El aumento de los eventos de inundaciones repentinas, las regulaciones obligatorias de desarrollo de bajo impacto (LID) y los compromisos corporativos de cero emisiones netas están desplazando los presupuestos de gestión de aguas pluviales hacia pavimentos permeables. En China, el programa de ciudades esponja está generando numerosas licitaciones municipales que requieren específicamente materiales permeables. De manera similar, los operadores de centros de datos en América del Norte han reportado reducciones de temperatura superficial de 3-5 °C, lo que ha llevado a una disminución de las demandas de refrigeración. La adopción por parte de los usuarios finales está respaldada además por rebajas en el impuesto predial y reducciones en las tarifas de aguas pluviales, que acortan los períodos de recuperación de la inversión en proyectos residenciales. Al mismo tiempo, los proveedores de mezcla lista están incorporando cemento bajo en carbono y aditivos de fibra para mejorar la resistencia del concreto permeable sin comprometer las capacidades de infiltración, ampliando así sus aplicaciones más allá de entradas de vehículos y plazas.

Conclusiones Clave del Informe

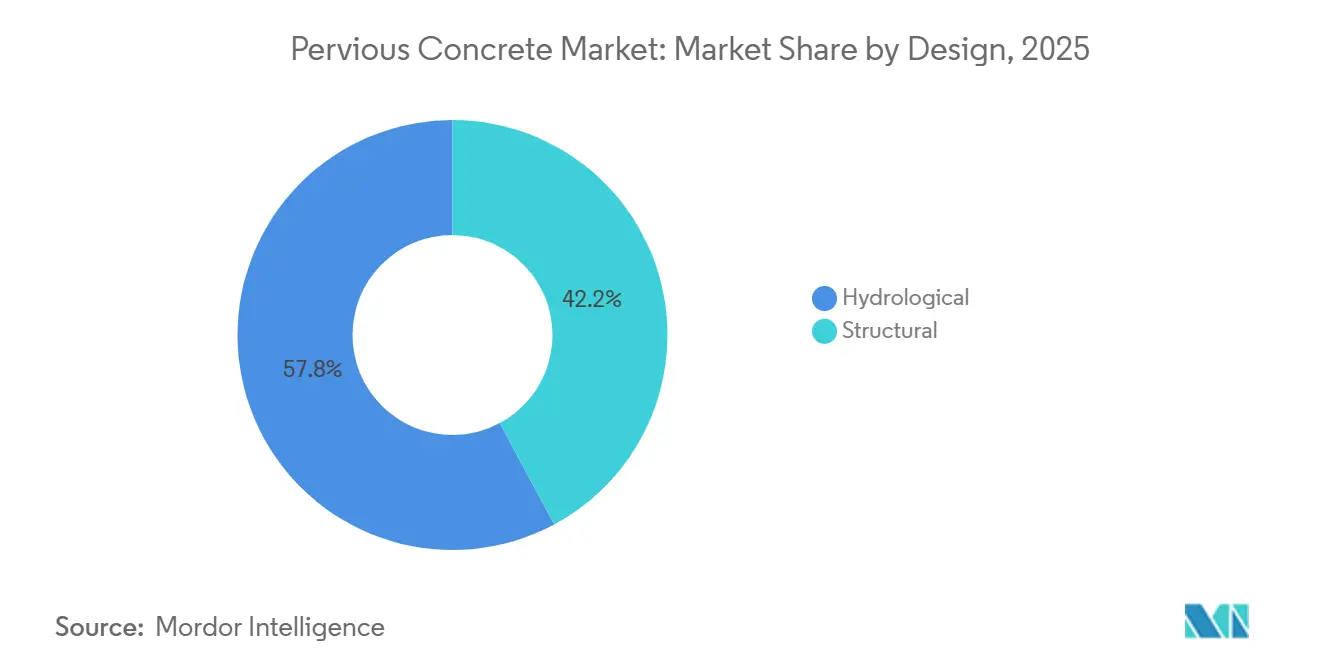

- Por diseño, el hidrológico lideró con el 57,84% de la participación del mercado de concreto permeable en 2025, mientras que se proyecta que el diseño estructural crezca más rápido con una CAGR del 6,75% hasta 2031.

- Por aplicación, el pavimento exterior capturó el 71,41% de la participación del mercado de concreto permeable en 2025 y avanza a una CAGR del 6,57% hasta 2031.

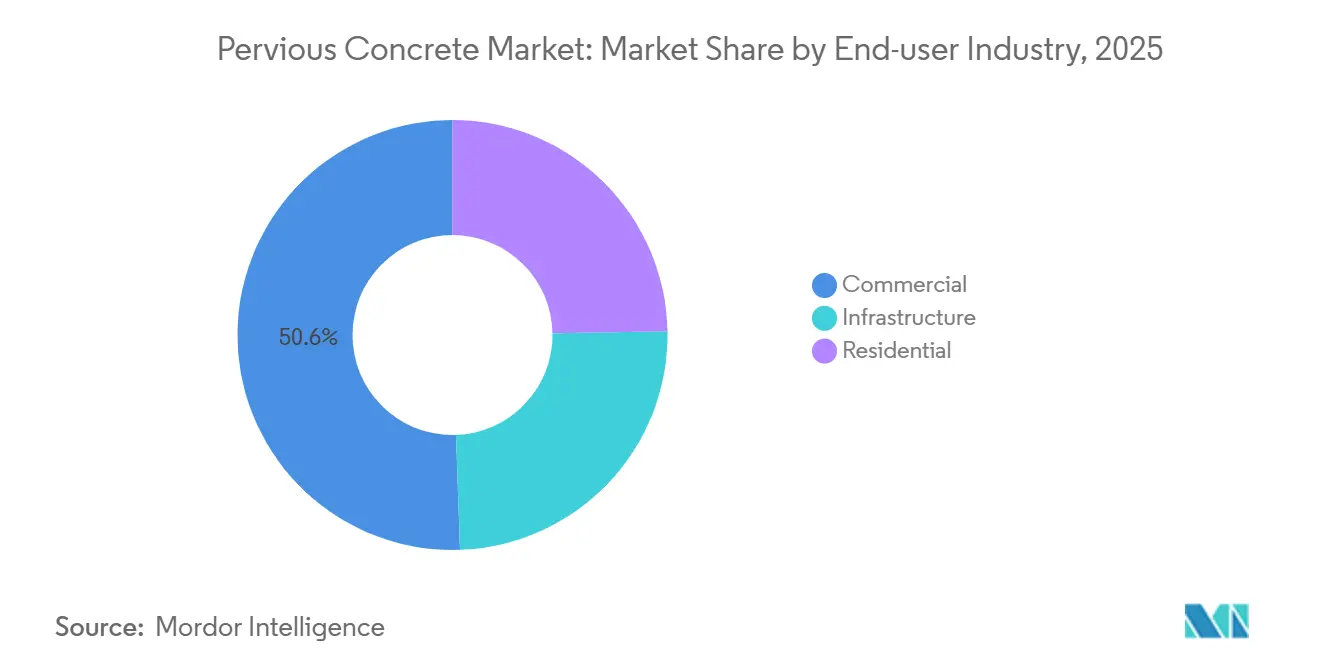

- Por industria de usuario final, el sector comercial mantuvo el 50,55% de la participación del mercado de concreto permeable en 2025, mientras que se prevé que el residencial se expanda a una CAGR del 6,88% hasta 2031.

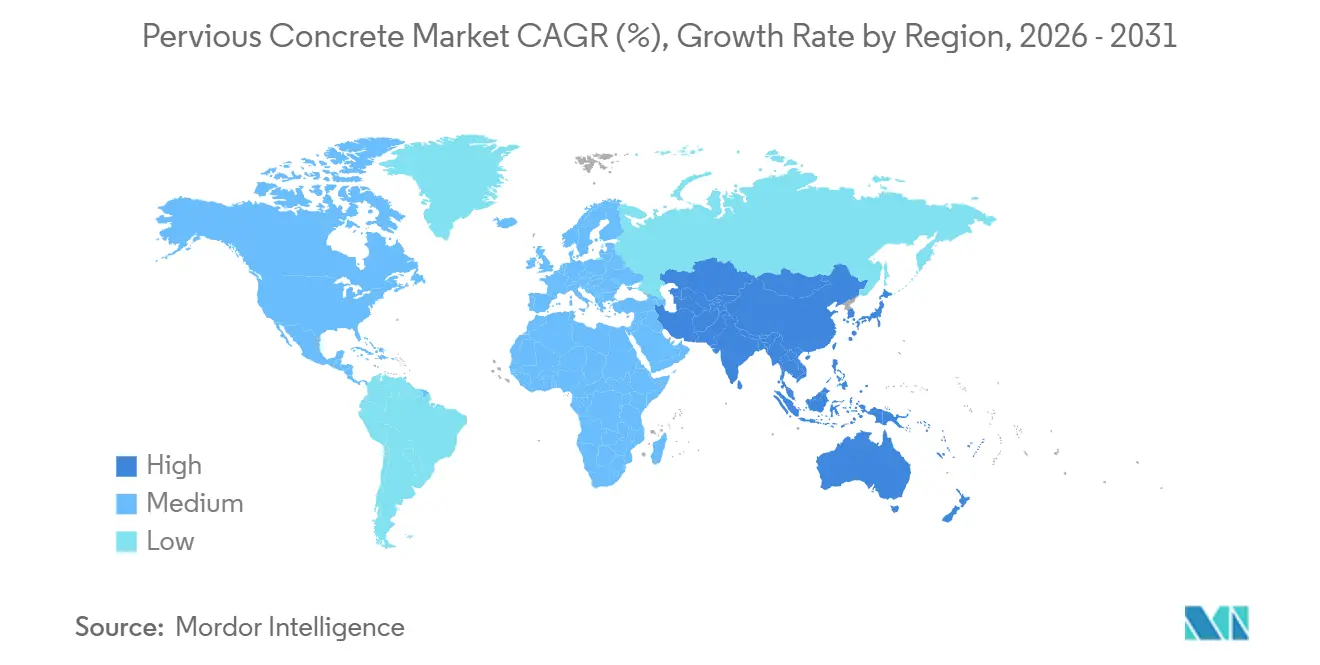

- Por geografía, Asia-Pacífico capturó el 36,47% de la participación del mercado de concreto permeable en 2025 y se proyecta que registre la CAGR regional más rápida del 6,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Concreto Permeable

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes incidentes de inundaciones repentinas urbanas | +1.2% | Global, con presión aguda en las megaciudades de Asia-Pacífico y la Costa del Golfo de EE. UU. | Mediano plazo (2-4 años) |

| Códigos de zonificación obligatorios de desarrollo de bajo impacto (LID) | +1.5% | América del Norte y la UE, en expansión hacia ciudades de segundo nivel de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Incentivos fiscales para pavimentos porosos en América del Norte | +0.8% | Estados Unidos, Canadá (municipios de Ontario) | Corto plazo (≤ 2 años) |

| Rápida expansión de los campus de centros de datos | +0.9% | América del Norte, Europa, en expansión en India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Los almacenes electrificados de última milla favorecen los pavimentos frescos | +0.7% | América del Norte, Europa, centros logísticos costeros de China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Incidentes de Inundaciones Repentinas Urbanas

Los municipios están lidiando con desbordamientos de alcantarillado y aguaceros relacionados con el clima que superan la capacidad de los sistemas de drenaje envejecidos. La Agencia de Protección Ambiental de EE. UU. reconoce los pavimentos permeables como una práctica de gestión óptima bajo los permisos MS4 de Fase II, que requieren que más de 6.800 operadores implementen superficies de infiltración. Ciudades como Seattle y Wuhan han combinado créditos en tarifas de aguas pluviales con subvenciones de ciudades esponja, redirigiendo la contratación pública de recubrimientos asfálticos hacia sistemas permeables que también sirven como infraestructura de recarga de aguas subterráneas[1]Seattle Public Utilities, "Código y Manual de Aguas Pluviales," Seattle.gov. Además, los bonos de adaptación climática emitidos por áreas metropolitanas costeras están impulsando los volúmenes de licitación, particularmente en regiones donde el aumento del nivel del mar intensifica los riesgos de inundación.

Códigos de Zonificación Obligatorios de Desarrollo de Bajo Impacto

Las regulaciones de planificación local ahora incluyen umbrales de Desarrollo de Bajo Impacto (LID) en los procesos de aprobación de sitios, haciendo efectivamente obligatorio el concreto permeable para proyectos en áreas propensas a inundaciones. Por ejemplo, Filadelfia requiere que todos los desarrollos importantes gestionen la primera pulgada de lluvia en el sitio, mientras que Los Ángeles exige sistemas de biofiltración o infiltración para estacionamientos de más de 5.000 ft², verificados mediante los estándares de infiltración ASTM C1701. De manera similar, la norma china GB/T 51345-2018 impone requisitos comparables en más de 60 ciudades esponja piloto. Estos marcos regulatorios establecen una base que protege al mercado de concreto permeable de las fluctuaciones típicas del ciclo de la construcción.

Incentivos Fiscales para Pavimentos Porosos en América del Norte

Los incentivos fiscales están reduciendo la brecha de costos entre los pavimentos permeables y el asfalto. Por ejemplo, los municipios de Ontario ofrecen reembolsos de hasta CAD 3.500 por hogar para entradas de vehículos permeables, mientras que el programa RiverSmart Homes de Washington D.C. cubre hasta USD 4.800 de los costos del proyecto. En Raleigh, las reducciones del 25% en las tarifas de servicios de aguas pluviales reducen los períodos de recuperación residencial a menos de cinco años. A medida que el conocimiento de estos reembolsos se difunde entre los contratistas, la demanda residencial crece al ritmo más rápido entre todas las categorías de usuarios finales.

Rápida Expansión de los Campus de Centros de Datos

Los operadores de centros de datos a hiperescala se benefician de la reducción de temperatura superficial de 3-5 °C lograda por los pavimentos permeables, lo que reduce los requisitos de energía de refrigeración en los modos de economizador de aire exterior. La certificación LEED v4.1 otorga puntos dobles por mitigación de islas de calor y pavimentos exteriores permeables, posicionando al concreto permeable como una opción rentable para la certificación. La cartera de centros de datos de 1.700 MW de India incorpora estas especificaciones para calificar para bonos verdes, asegurando un canal de demanda estable que se ve menos influenciado por las variaciones en la actividad de construcción minorista.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Necesidad de contratistas certificados y equipos de colocación especializados | -0.6% | Global, agudo en ciudades de segundo y tercer nivel que carecen de infraestructura de capacitación | Corto plazo (≤ 2 años) |

| Capacidad estructural de carga limitada frente al concreto convencional | -0.5% | Global, que restringe la adopción en aplicaciones industriales y de tráfico pesado | Largo plazo (≥ 4 años) |

| Escasez de agregados de granulometría abierta en megaciudades | -0.4% | Megaciudades de Asia-Pacífico, centros urbanos de Oriente Medio, algunas áreas metropolitanas de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Necesidad de Contratistas Certificados y Equipos de Colocación Especializados

A nivel mundial, menos de 1.500 instaladores poseen credenciales activas de concreto permeable de la NRMCA, lo que causa retrasos, especialmente fuera de las principales áreas metropolitanas. El costo adicional de equipos especializados, como rodillos vibratorios y equipos de curado por niebla, oscila entre USD 15.000 y 30.000 por cuadrilla, lo que desalienta a los contratistas más pequeños. Las evaluaciones forenses revelan que el 68% de las fallas tempranas de permeabilidad resultan de una compactación o curado inadecuados, lo que disminuye la confianza de los especificadores y restringe el crecimiento de los ingresos a corto plazo.

Escasez de Agregados de Granulometría Abierta en Megaciudades

En Shanghái, la piedra adecuada se transporta desde canteras a más de 150 km de distancia, lo que aumenta los costos en USD 8-12 por m³ y genera plazos de entrega de 4-6 semanas[2]Comisión Municipal de Vivienda y Desarrollo Urbano-Rural de Shanghái, "Aviso de Suministro de Agregados," Shanghai.gov.cn. Dubái depende de importaciones de Omán e Irán, lo que eleva los costos en un 40% y expone los proyectos a riesgos de fluctuación cambiaria. El agregado de concreto reciclado aborda parcialmente la escasez, pero puede reducir la permeabilidad hasta en un 25%, limitando la durabilidad del pavimento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diseño: El Diseño Estructural Gana Terreno

Se anticipa que el diseño estructural crecerá a una CAGR del 6,75% hasta 2031, en comparación con la participación del 57,84% del diseño hidrológico en el mercado de concreto permeable en 2025. Las mezclas reforzadas con fibra, que mejoran la resistencia a la compresión a aproximadamente 4.000 psi, están ampliando las aplicaciones para incluir bahías de autobuses municipales y patios de camiones ligeros industriales. Los paquetes de aditivos premium, que aumentan los costos de entrega en un 15-20%, permiten el acceso a financiamiento de proyectos vinculados a criterios ESG al enfatizar la reducción de carbono y la mejora de la capacidad de carga. Los productores de mezcla lista incorporan cada vez más microfibras de polipropileno y macrofibras de basalto, respaldados por software de diseño de mezclas que optimiza las relaciones de vacíos y la uniformidad.

Los avances en membranas de curado y retardadores de fraguado han permitido que las mezclas estructurales mantengan tasas de infiltración superiores a 250 mm/h, cumpliendo con los estándares ASTM C1701. Las superposiciones híbridas, que consisten en colocar una capa permeable de 2-3 pulgadas sobre bases de concreto denso, están ganando terreno en proyectos de rehabilitación al evitar la demolición a profundidad total. La colaboración ZeroCAL de UltraTech Cement Ltd. ejemplifica la innovación en este espacio, combinando cemento de arcilla calcinada con piedra caliza y refuerzo de fibra para reducir el carbono incorporado en un 40% mientras se mantiene una resistencia a la compresión de 3.500 psi. Esto alinea las variantes estructurales con los criterios de bonos verdes.

Por Aplicación: La Dominancia del Pavimento Exterior Refleja el Impulso Regulatorio

Las aplicaciones de pavimento exterior representaron el 71,41% del tamaño del mercado de concreto permeable en 2025 y se espera que crezcan a una CAGR del 6,57% hasta 2031. Las ordenanzas de Desarrollo de Bajo Impacto (LID) en ciudades como Filadelfia, Los Ángeles y Shanghái priorizan las rehabilitaciones permeables para estacionamientos y entradas de vehículos, convirtiendo las tarifas de aguas pluviales en proyectos de repavimentación de alto rendimiento. Las aplicaciones de pavimento exterior también proporcionan un camino directo para obtener créditos LEED de reducción de islas de calor debido a la simplicidad de documentar grandes superficies contiguas.

Los subsegmentos como los techos verdes y los canales de control de erosión están ganando impulso, impulsados por proyectos piloto europeos que destacan los beneficios acústicos del concreto permeable. Los pisos siguen siendo una aplicación de nicho, utilizada principalmente en establos lecheros y pasillos de invernaderos donde el drenaje mejorado mejora la higiene. Sin embargo, los programas de extensión agrícola predicen una adopción más amplia a medida que los operadores de corrales reconocen el vínculo entre una mejor salud de las pezuñas y la reducción de los costos veterinarios, mostrando cómo los beneficios no relacionados con las aguas pluviales pueden diversificar la demanda.

Por Industria de Usuario Final: El Segmento Residencial se Acelera

La industria comercial mantuvo el 50,55% de la demanda del mercado en 2025, impulsada por centros comerciales y campus de oficinas que buscan la certificación LEED. Sin embargo, se anticipa que el segmento residencial crezca a una CAGR del 6,88% hasta 2031, respaldado por créditos fiscales de hasta CAD 3.500 en Ontario y USD 4.800 en Washington D.C. Los municipios están combinando cada vez más los reembolsos con directorios públicos de contratistas para garantizar la calidad del trabajo y agilizar las aprobaciones de permisos.

Los proyectos de infraestructura, incluidas las plazas de tránsito y las aceras municipales, están aprovechando el capital de bonos verdes asignado para la resiliencia climática. Por ejemplo, el programa de bonos de USD 10 mil millones de la Ciudad de Nueva York autoriza el uso de pavimentos permeables en áreas propensas a inundaciones, con directrices de contratación que favorecen a las cuadrillas certificadas por la NRMCA. La combinación de estabilidad comercial, crecimiento residencial y proyectos de infraestructura impulsados por políticas crea una cartera equilibrada que apoya el crecimiento de los ingresos a largo plazo en el mercado de concreto permeable.

Análisis Geográfico

La región de Asia-Pacífico representó el 36,47% de los ingresos globales en 2025 y se espera que logre el crecimiento regional más rápido, con una CAGR del 6,95% hasta 2031. La iniciativa de ciudades esponja de China exige que el 80% de las áreas urbanas absorba el 70% de las precipitaciones para 2030, impulsando inversiones significativas en pavimentación permeable. Por ejemplo, Wuhan asignó CNY 13 mil millones (USD 1,8 mil millones) para rehabilitar el 38,5% de su área construida, mientras que Shanghái destinó CNY 5,3 mil millones (USD 730 millones) para proyectos similares. La Misión de Ciudades Inteligentes de India integra pavimentos permeables con monitoreo digital del rendimiento de infiltración, ampliando aún más la cartera de proyectos regional.

América del Norte presenta una perspectiva de mercado madura pero estable. Más de 6.800 jurisdicciones MS4 de Fase II están obligadas a cuantificar la reducción de escorrentía, y los programas de rehabilitación con incentivos fiscales continúan apoyando la demanda residencial. Las iniciativas de cofinanciamiento de Infraestructura Canadá refuerzan los presupuestos municipales para proyectos de pavimento exterior verde, mientras que los desarrolladores de centros de datos y almacenes en EE. UU. especifican concreto permeable para cumplir con los objetivos LEED y ESG, asegurando una demanda constante en los campus comerciales.

En Europa, las estrictas regulaciones hídricas y la contabilidad de carbono sostienen el crecimiento del mercado. La Ley Federal del Agua de Alemania exige la gestión de aguas pluviales en el sitio, el marco SuDS del Reino Unido incorpora la infiltración en los principales proyectos, y la regulación RE2020 de Francia limita las emisiones de CO₂ del ciclo de vida, favoreciendo las mezclas permeables bajas en carbono. Si bien los altos costos laborales pueden limitar el crecimiento de los ingresos, las políticas estables garantizan precios premium y márgenes sostenidos. Los mercados emergentes como Brasil y Arabia Saudita están probando proyectos piloto que podrían conducir a una adopción más amplia a medida que se desarrollen las cadenas de suministro locales.

Panorama Competitivo

Las empresas cementeras globales se benefician de sinergias al combinar clínker de carbono reducido con formulaciones permeables. Sin embargo, los cinco principales actores representaron colectivamente solo el 35% de los ingresos de 2025, lo que indica una alta fragmentación del mercado. La planta CCS de Brevik de Heidelberg Materials captura 400.000 toneladas de CO₂ anualmente, suministrando cemento evoZero para mezclas permeables y permitiendo que los fondos soberanos logren reducciones de emisiones de Alcance 3. La adquisición de Eco Material Technologies por parte de CRH por USD 2,1 mil millones asegura el suministro de cenizas volantes y escoria, estabilizando los costos ante la disminución de las operaciones de plantas de carbón.

Empresas como Holcim, Cemex y Sika AG diferencian sus ofertas a través de carteras especializadas de aditivos, que incluyen potenciadores de permeabilidad, retardadores de fraguado y microfibras. A nivel regional, empresas como Chaney Enterprises y Concreto Ecológico de México abordan la escasez de mano de obra ofreciendo programas de certificación de contratistas que garantizan la calidad de la colocación. Las herramientas digitales de diseño de mezclas, como ZeroCAL de UltraTech Cement Ltd., agilizan los lotes de prueba y mejoran la eficiencia en el sitio de trabajo, proporcionando una ventaja tecnológica que se espera que crezca durante el período de pronóstico.

Las oportunidades emergentes se concentran en los campus de centros de datos y los parques logísticos electrificados, que priorizan el rendimiento térmico y el cumplimiento de criterios ESG. Los proveedores que ofrecen soluciones integradas, incluida orientación de diseño, capacitación para certificación y contabilidad de carbono incorporada, están bien posicionados para capitalizar la transición del concreto permeable de un material de nicho a un activo principal de gestión de aguas pluviales.

Líderes de la Industria de Concreto Permeable

Cemex S.A.B. de C.V.

CRH

Heidelberg Materials

Sika AG

HOLCIM

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Un estudio publicado en el International Journal of Pavement Engineering destaca el potencial del concreto permeable ligero para mitigar el efecto de isla de calor urbana mediante una mayor eficiencia de almacenamiento y liberación de calor. La investigación analizó el impacto de las variaciones en el tipo de agregado, las relaciones de reemplazo y las relaciones agua-cemento en el rendimiento mecánico y térmico del concreto.

- Junio de 2024: El Departamento de Protección Ambiental (DEP) y el Departamento de Diseño y Construcción (DDC) de la Ciudad de Nueva York iniciaron la instalación de once kilómetros de pavimento de concreto permeable en vías de Brooklyn. El proyecto, realizado mediante un contrato de USD 32,6 millones, fue diseñado para mejorar la gestión de aguas pluviales.

Alcance del Informe Global del Mercado de Concreto Permeable

El concreto permeable está fabricado con cemento, agregado grueso, agua, aditivos y otros materiales cementosos, que se utilizan para crear una pasta que forma un recubrimiento grueso alrededor de las partículas de agregado. La ausencia de agregados finos hace que el concreto permeable tenga una estructura de vacíos, que permite que los líquidos y el aire sean filtrados y pasen a través del concreto hacia una subbase o estanque de recolección.

El mercado de concreto permeable está segmentado por diseño, aplicación, industria de usuario final y geografía. Por diseño, el mercado está segmentado en hidrológico y estructural. Por aplicación, el mercado está segmentado en pavimento exterior, pisos y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en comercial, residencial e infraestructura. El informe también cubre el tamaño del mercado y el pronóstico para el concreto permeable en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y el pronóstico del mercado se han realizado sobre la base del valor (USD).

| Hidrológico |

| Estructural |

| Pavimento Exterior |

| Pisos |

| Otras Aplicaciones |

| Comercial |

| Residencial |

| Infraestructura |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Diseño | Hidrológico | |

| Estructural | ||

| Por Aplicación | Pavimento Exterior | |

| Pisos | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Comercial | |

| Residencial | ||

| Infraestructura | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de concreto permeable?

El mercado de concreto permeable se sitúa en USD 5,46 mil millones en 2026 y se espera que alcance USD 7,45 mil millones en 2031.

¿Qué región se espera que registre el crecimiento de demanda más rápido para 2031?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 6,95% hasta 2031, la más alta entre todas las regiones.

¿Cómo beneficia el concreto permeable a los campus de centros de datos a hiperescala?

Los datos de campo muestran reducciones de temperatura superficial de 3-5 °C en comparación con el asfalto, lo que reduce las cargas de refrigeración y ayuda a obtener los créditos LEED de Reducción de Islas de Calor.

¿Qué innovaciones estructurales están ampliando el uso del concreto permeable?

Las mezclas reforzadas con fibra ahora alcanzan resistencias a la compresión cercanas a 4.000 psi, lo que permite patios de camiones ligeros industriales y bahías de autobuses municipales que antes requerían losas convencionales.

Última actualización de la página el: