Tamaño y Participación del Mercado de Concreto Autonivelante

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

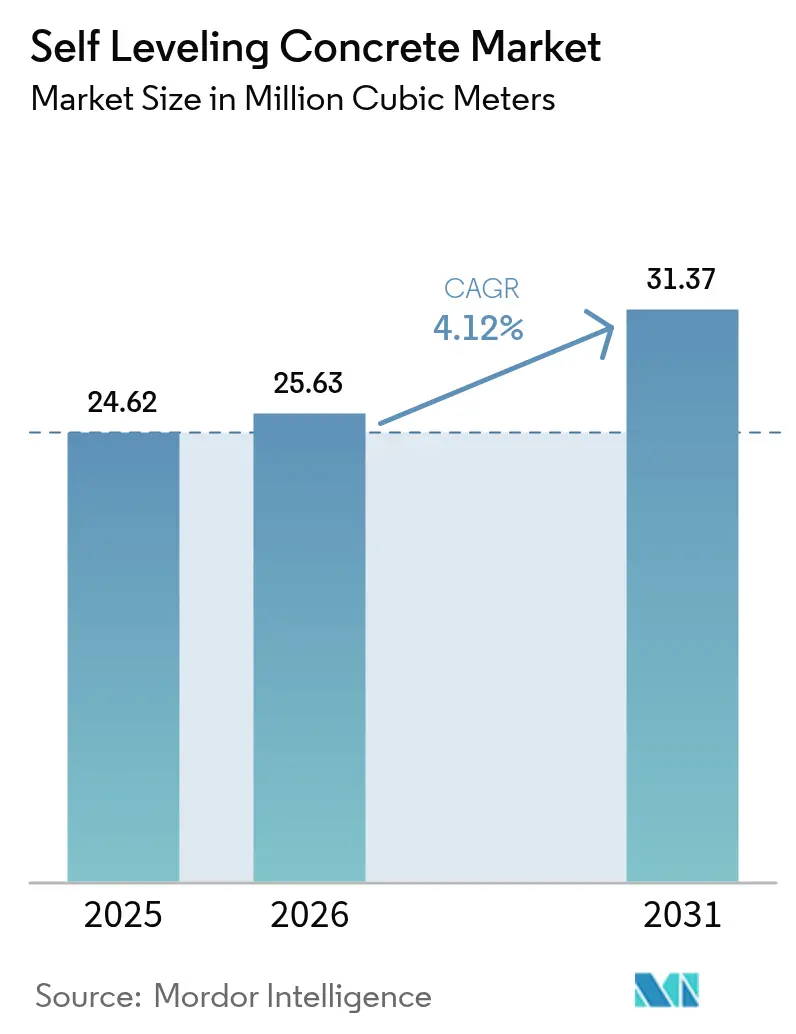

| Volumen del Mercado (2026) | 25.63 Millones de metros cúbicos |

| Volumen del Mercado (2031) | 31.37 Millones de metros cúbicos |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

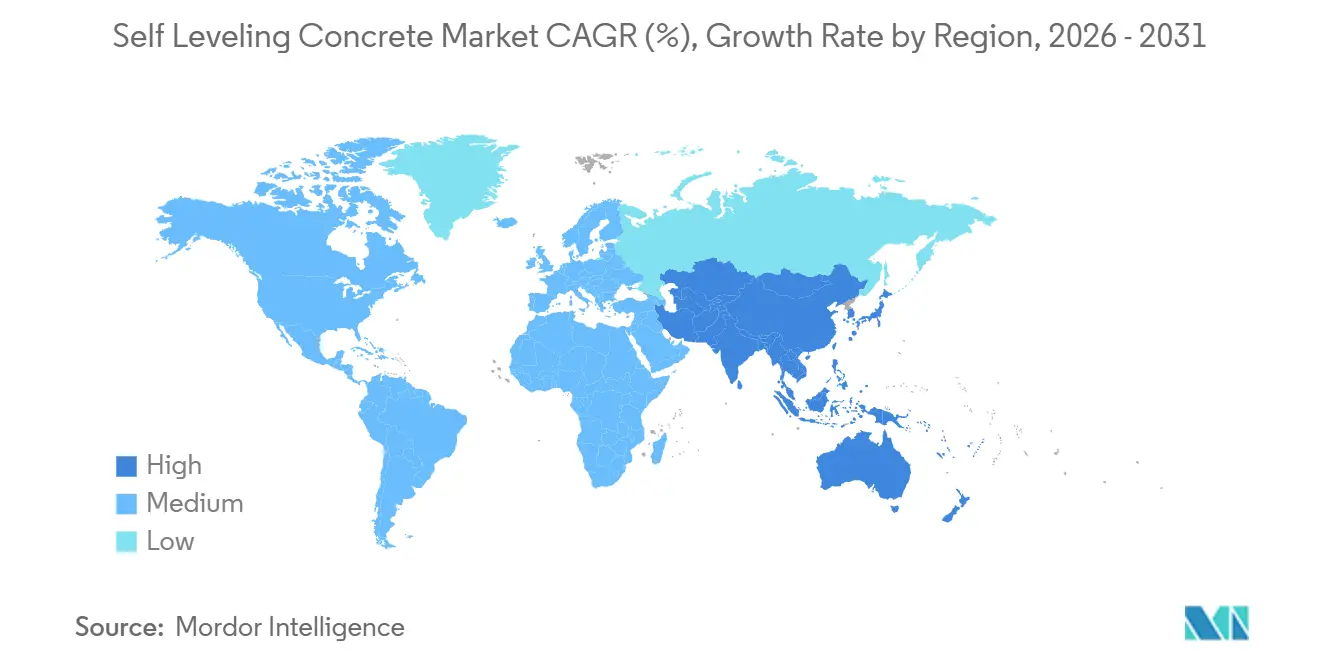

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Concreto Autonivelante por Mordor Intelligence

Se espera que el tamaño del Mercado de Concreto Autonivelante crezca de 24,62 millones de metros cúbicos en 2025 a 25,63 millones de metros cúbicos en 2026 y se prevé que alcance 31,37 millones de metros cúbicos en 2031 a una CAGR del 4,12% durante 2026-2031. El auge de la construcción logística para el comercio electrónico, las tolerancias más estrictas de planitud de subsuelos para el vinilo de lujo (LVT) y la rápida adopción de mezclas de sulfoaluminato de calcio (CSA) de bajo carbono están reconfigurando los patrones de adquisición en el mercado de Concreto Autonivelante. Los contratistas especifican cada vez más mezclas que alcanzan 3.000 psi en ≤72 horas para que los almacenes puedan comenzar la instalación de estanterías dentro de los tres meses posteriores a la colocación de la losa. Los gobiernos regionales refuerzan este cambio mediante incentivos para materiales de construcción libres de compuestos orgánicos volátiles (COV), mientras que las ampliaciones de terminales aeroportuarias financiadas por la Administración Federal de Aviación de los Estados Unidos exigen los criterios de planitud ACI 302.1R del Instituto Americano del Concreto. Al mismo tiempo, la robótica de regla láser habilitada por gemelos digitales está reduciendo el desperdicio de materiales, recortando la mano de obra y garantizando el cumplimiento de la planitud del piso en tiempo real. En conjunto, estas fuerzas mejoran la economía de instalación, pero intensifican la demanda de capacitación de aplicadores certificados.

Conclusiones Clave del Informe

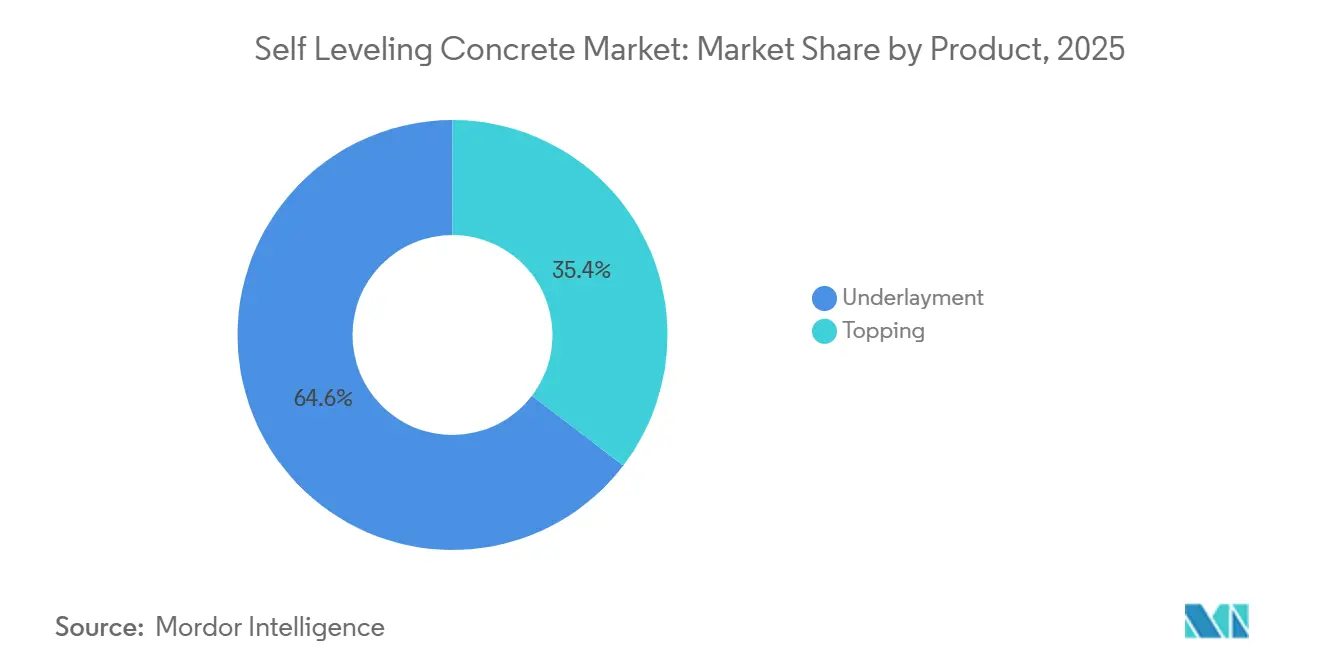

- Por producto, las capas base representaron el 64,62% del volumen de 2025, mientras que las capas superiores tienen una CAGR proyectada del 4,38% hasta 2031.

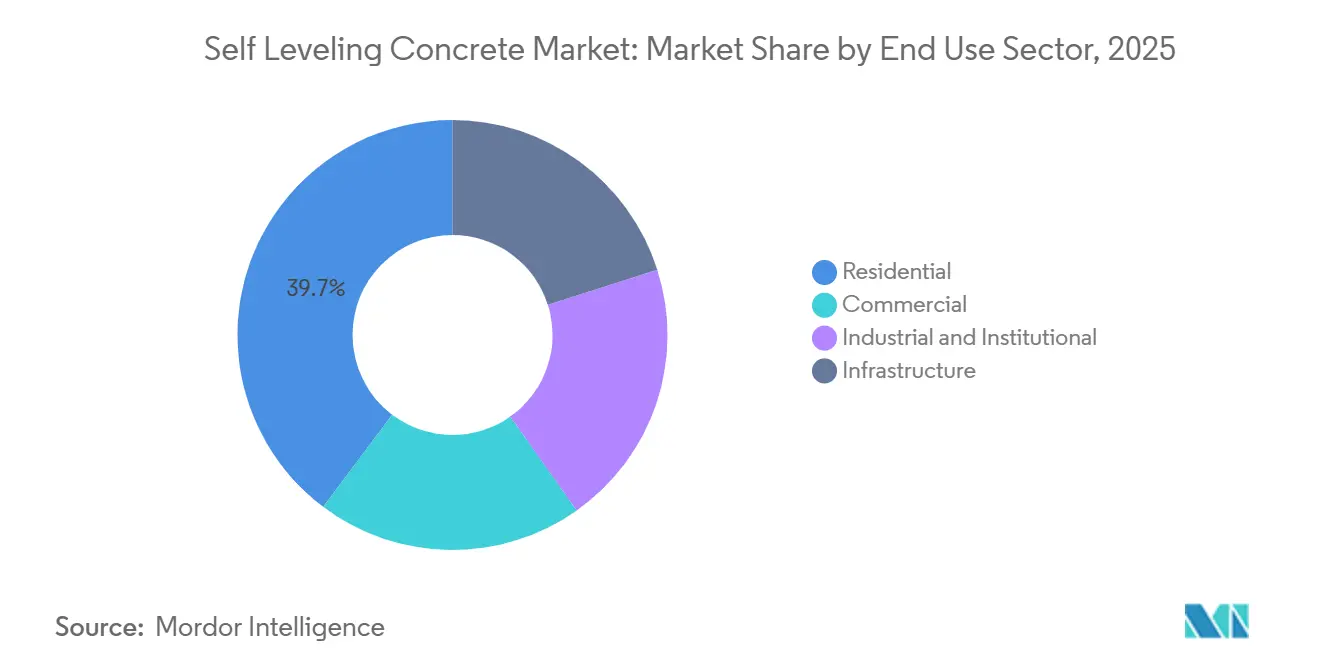

- Por sector de uso final, el residencial lideró con el 39,72% del volumen de 2025; las aplicaciones de infraestructura registran la CAGR proyectada más alta del 4,22% hasta 2031.

- Por geografía, Asia-Pacífico representó el 38,45% del consumo de 2025 y crecerá al 4,29% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Concreto Autonivelante

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cronogramas acelerados de instalación de pisos en centros de distribución de comercio electrónico | +0.7% | América del Norte y APAC como núcleo, con expansión hacia Europa | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para productos de construcción interior libres de COV | +0.5% | Global, con adopción temprana en la UE y América del Norte | Mediano plazo (2-4 años) |

| Auge del vinilo de lujo que impulsa la demanda de subsuelos ultralisos | +0.9% | Global, concentrado en los sectores residencial y comercial | Mediano plazo (2-4 años) |

| Monetización de créditos de carbono mediante formulaciones CSA de bajo álcali | +0.4% | UE, América del Norte, mercados selectos de APAC | Largo plazo (≥ 4 años) |

| Robótica de regla láser habilitada por gemelos digitales que optimiza los vertidos de concreto autonivelante | +0.6% | América del Norte, UE, centros urbanos de APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cronogramas Acelerados de Instalación de Pisos en Centros de Distribución de Comercio Electrónico

Amazon anunció 15 nuevos centros de distribución en América del Norte en 2025, cada uno de los cuales requiere losas de piso listas para la instalación de estanterías en un plazo de 90 días desde la colocación, la mitad del cronograma tradicional. Las capas base autonivelantes que alcanzan 3.000 psi en 72 horas cumplen este plazo y permiten un reconocimiento de ingresos más temprano para los operadores. Los proveedores de mezcla lista ahora almacenan mezclas CSA de endurecimiento rápido durante todo el año, mientras que los contratistas de regla láser se apoyan en modelos de gemelos digitales para validar los datos FF/FL antes del fraguado. Las adiciones globales de bienes raíces logísticos totalizaron 450 millones de pies² en 2025, con el 60% especificando capas superiores autonivelantes para satisfacer las tolerancias de navegación de vehículos de guiado automático. Dado que se proyecta que la penetración del comercio electrónico en las ventas minoristas de los Estados Unidos aumente del 19% en 2024 al 24% en 2028, la construcción de centros de distribución está destinada a seguir siendo el subsegmento comercial de más rápido crecimiento.

Incentivos Gubernamentales para Productos de Construcción Interior Libres de COV

La etiqueta Safer Choice de la Agencia de Protección Ambiental de los Estados Unidos, actualizada en 2024, ahora certifica compuestos autonivelantes que emiten <50 g/L de COV, elevando su preferencia en proyectos financiados con fondos federales[1]Agencia de Protección Ambiental de los Estados Unidos, "Estándar Safer Choice," epa.gov. La Unión Europea extendió su Reglamento de Ecodiseño para Productos Sostenibles a los revestimientos de suelos en 2025, exigiendo la verificación de COV y carbono incorporado por terceros. Los fabricantes están sustituyendo los modificadores de reología a base de solventes por éteres de celulosa de origen biológico; la línea MasterEmaco reformulada de BASF cumplió el estándar Safer Choice en 2025. El cumplimiento de la norma ISO 16000-9 de calidad del aire interior es ahora esencial para las certificaciones LEED v5 y BREEAM, acelerando la adopción en el mercado de concreto autonivelante.

Auge del Vinilo de Lujo que Impulsa la Demanda de Subsuelos Ultralisos

Los productores de LVT requieren una planitud de sustrato FF 50 o superior para evitar el telegrafismo superficial, un estándar que los morteros de arena y cemento tradicionales raramente alcanzan[2].ASTM International, "Práctica Estándar F710," astm.org Las capas base autonivelantes entregan rutinariamente FF 70–100, eliminando el esmerilado y el parcheo secundarios. A medida que las tablas de LVT de encaje reducen su grosor de 5 mm a 3,5 mm, su capacidad para enmascarar irregularidades del sustrato se debilita, intensificando la demanda de capas base. Los minoristas de mejoras para el hogar en los Estados Unidos informaron que el 38% de los proyectos de revestimiento de pisos residenciales de 2025 incluyeron una partida de autonivelante, frente al 22% en 2023. Los contratistas aceptan el costo marginal porque evitar las devoluciones protege los ya escasos márgenes de renovación.

Monetización de Créditos de Carbono mediante Formulaciones CSA de Bajo Álcali

Los cementos CSA emiten entre un 30% y un 40% menos de CO₂ que el cemento Portland ordinario y califican para créditos de compensación de carbono bajo la metodología VM0046 de Verra. Holcim pilotó una capa base a base de CSA en 2025 que generó 0,15 t-CO₂e de créditos por metro cúbico, monetizables a EUR 80 por tonelada en el Sistema de Comercio de Emisiones de la UE. Estos créditos neutralizan la prima de precio del 15%–20% que exigen las mezclas CSA, haciéndolas competitivas en costos para proyectos de cero emisiones netas. Se espera que el mercado nacional de carbono de China, lanzado en 2024, estimule la adopción de CSA en la infraestructura de la Iniciativa de la Franja y la Ruta, donde las declaraciones de carbono incorporado son obligatorias.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha de habilidades de instalación que causa fallas de rendimiento | -0.6% | Global, aguda en los mercados emergentes de APAC y MEA | Corto plazo (≤ 2 años) |

| Escasez de suministro de humo de sílice por la transición del acero a hornos de arco eléctrico | -0.4% | América del Norte, UE, mercados selectos de APAC | Mediano plazo (2-4 años) |

| Exclusiones de seguros por fallas de humedad en losas que elevan las primas | -0.3% | América del Norte, UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Brecha de Habilidades de Instalación que Causa Fallas de Rendimiento

Las encuestas de la industria en 2025 muestran que el 28% de los vertidos no cumplieron con los umbrales de planitud o humedad, con el 68% de las fallas vinculadas a una mezcla inadecuada, una preparación deficiente del sustrato o tráfico prematuro. Solo el 42% de los contratistas poseían equipos de prueba de humedad ASTM F2170 a pesar de las recomendaciones del ACI 302.1R. El problema es agudo en Asia-Pacífico, donde 1,2 millones de nuevos trabajadores de la construcción se incorporaron en 2024, pero menos de 15.000 completaron la certificación en revestimientos de pisos especializados. Las tasas de devolución promedian el 12%, erosionando los márgenes hasta en 400 puntos básicos. Fabricantes como MAPEI y LATICRETE realizan capacitación en sitio, aunque la adopción fuera de América del Norte y Europa Occidental es limitada.

Escasez de Suministro de Humo de Sílice por la Transición del Acero a Hornos de Arco Eléctrico

La producción global de humo de sílice cayó un 9% entre 2024 y 2025 a medida que los fabricantes de acero pivotaron hacia la reducción directa a base de hidrógeno, lo que reduce los subproductos de aleaciones de silicio. Los precios al contado saltaron de USD 420/tonelada a principios de 2024 a USD 580/tonelada a mediados de 2025, presionando los márgenes de los formuladores. BASF redujo el contenido de humo de sílice en un 18% en su gama MasterEmaco de concreto autonivelante mediante la sustitución por metacaolín y aun así logró 4.500 psi a los 28 días. Dado que la descarbonización del acero favorece los hornos de arco eléctrico de hidrógeno hasta 2027, se espera que la escasez de suministro persista.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Capas Base Dominan, las Capas Superiores Ganan Terreno en Resistencia al Desgaste

Las capas base capturaron el 64,62% del volumen de 2025, lo que refleja su papel central en la nivelación de sustratos bajo revestimientos de pisos resilientes, baldosas cerámicas y alfombras. Se prevé que las capas superiores crezcan un 4,38% hasta 2031, superando la trayectoria de las capas base a medida que los renovadores priorizan los recubrimientos que curan en 24 horas y toleran el tráfico pesado. La capa base K 15 de ARDEX cura a 3.000 psi en 3 horas, un diferenciador clave para las construcciones multifamiliares en los Estados Unidos. La capa superior Ultraplan Eco 985 de MAPEI alcanza 6.500 psi a los 28 días y asegura créditos de materiales de baja emisión LEED v5.

El tamaño del mercado de concreto autonivelante para capas superiores está impulsado por almacenes y pasillos de atención médica donde la abrasión de montacargas y carros rodantes es constante. Las capas base siguen siendo indispensables para las losas de calefacción radiante y los sistemas de atenuación de sonido en nuevas viviendas. El cambio hacia el trabajo híbrido ha suavizado la renovación de oficinas, pero los centros de datos y los hospitales compensan; las renovaciones de pisos hospitalarios aumentaron un 14% interanual en 2025.

Por Sector de Uso Final: El Residencial Lidera, la Infraestructura se Acelera

Los proyectos residenciales consumieron el 39,72% del volumen de 2025 gracias al auge del LVT y al gasto en renovaciones en los Estados Unidos de USD 485 mil millones. El segmento de infraestructura está creciendo a una CAGR del 4,22% hasta 2031, superando a todos los demás segmentos, impulsado por terminales aeroportuarias, estaciones de metro y centros intermodales con tolerancia LL de regla láser. Se proyecta que la participación del mercado de concreto autonivelante para infraestructura aumente de manera constante a medida que el Plan Nacional de Infraestructura de India canaliza USD 1,4 billones hacia el ferrocarril y el tránsito urbano.

Los edificios comerciales representaron una participación de mercado significativa en 2025, mientras que los proyectos industriales e institucionales están experimentando un aumento significativo en la demanda. El nearshoring impulsó 85 millones de pies² de nuevos almacenes mexicanos en 2024–2025, todos exigiendo pisos FF 70. Las construcciones de centros de datos a hiperescala añadieron 1.200 MW de capacidad global en 2025, a menudo dependiendo de capas base autonivelantes bajo pisos elevados.

Análisis Geográfico

La participación del 38,45% de Asia-Pacífico en 2025 y el crecimiento previsto del 4,29% subrayan el doble estatus de la región como el mayor mercado de construcción y la economía de más rápido crecimiento. La Iniciativa de la Franja y la Ruta de China financió USD 140 mil millones en infraestructura en 2024–2025, con estaciones ferroviarias y delantales de puertos que demandan capas superiores autonivelantes duraderas. El Plan Nacional de Infraestructura de India de USD 1,4 billones impulsa las construcciones de metro donde las superficies de andenes deben cumplir con los criterios de accesibilidad de grado ADA, reforzando la adopción del mercado de concreto autonivelante. La ASEAN añadió 320 millones de pies² de capacidad de almacenes industriales en 2025 para el cumplimiento del comercio electrónico, especificando tolerancias FF 70. Si bien la escasez de mano de obra calificada representa un riesgo de ejecución a corto plazo, los fabricantes se están asociando con institutos de formación profesional para acelerar la certificación de aplicadores.

El crecimiento del mercado en América del Norte está anclado por la demanda de centros de distribución y renovaciones residenciales. Las 15 nuevas instalaciones de Amazon en los Estados Unidos requirieron cada una entre 40.000 y 60.000 m³ de capas superiores para cumplir los objetivos de preparación en 90 días. Las Subvenciones para Infraestructura Aeroportuaria de la Administración Federal de Aviación de los Estados Unidos por USD 3,18 mil millones en el ejercicio fiscal 2025 destinan fondos significativos para renovaciones de pisos de terminales que cumplen con el ACI 302.1R. El Plan de Inversión en Canadá de CAD 180 mil millones impulsa las renovaciones de estaciones de tránsito, mientras que el auge del nearshoring en México acelera las construcciones de almacenes.

El crecimiento del mercado europeo está guiado por estrictos códigos de construcción ecológica. La extensión de Ecodiseño de la UE de 2025 a los revestimientos de suelos impone la divulgación de COV y carbono incorporado, orientando las especificaciones hacia mezclas a base de CSA. Alemania comprometió EUR 12 mil millones para retrofits de eficiencia energética en 2025, muchos de los cuales involucran losas de calefacción radiante sobre capas base autonivelantes. La estrategia de bajo carbono de Francia canaliza incentivos hacia compuestos CSA que generan créditos Verra. El Reino Unido registró un aumento del 5,2% en las renovaciones residenciales en 2025 a pesar de la escasez de mano de obra.

Panorama Competitivo

El mercado de concreto autonivelante está moderadamente consolidado. La integración vertical proporciona ventajas de costo y servicio; BASF fabrica modificadores de polímeros internamente, mientras que la adquisición de MBCC por parte de Sika en 2024 amplió su gama de aditivos. MAPEI lidera en tecnología de fraguado rápido, evidenciado por Ultraplan Eco 985 que cura a 3.000 psi en 4 horas. El ECOPlanet SLU de Holcim capitaliza la monetización de créditos de carbono, señalando la sostenibilidad como una ventaja competitiva.

Los especialistas regionales extraen participación a través de la innovación en nichos. El K 15 de ARDEX, listo para el tráfico peatonal en 3 horas, es popular en proyectos multifamiliares en los Estados Unidos. LATICRETE se posiciona en renovaciones de espacios ocupados con capas superiores de secado rápido y bajo olor. Los socios tecnológicos como Somero y LIGCHINE proporcionan robótica de regla láser que se integra perfectamente con plataformas de gemelos digitales, reduciendo el retrabajo y el desperdicio de materiales. El cumplimiento de los estándares de COV de la etiqueta Safer Choice de la Agencia de Protección Ambiental y la norma ISO 16000-9 es ahora un requisito previo de adquisición, favoreciendo a los productores que utilizan modificadores de reología de origen biológico. El espacio en blanco permanece en capas superiores de curado ultrarrápido para el comercio minorista de alto tráfico, imprimadores de mitigación de humedad que eliminan los ciclos de secado prolongados y software integrado de garantía de calidad que detecta desviaciones FF/FL en tiempo real.

Líderes de la Industria del Concreto Autonivelante

ARDEX Group

HOLCIM

MAPEI S.p.A.

Saint-Gobain

Sika AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Sika AG amplió su gama Sikafloor con una capa base a base de CSA diseñada para obtener créditos de carbono Verra VM0046, dirigida a proyectos de cero emisiones netas en la UE y América del Norte.

- Diciembre de 2025: BASF completó una expansión de USD 45 millones en Trostberg, Alemania, añadiendo 120.000 toneladas/año de capacidad de concreto autonivelante de origen biológico.

Alcance del Informe del Mercado Global de Concreto Autonivelante

El concreto autonivelante es un cemento modificado con polímeros diseñado para crear una superficie lisa, duradera y nivelada, comúnmente utilizado como capa preparatoria para revestimientos de pisos.

El mercado de concreto autonivelante está segmentado por producto, sector de uso final y geografía. Por producto, el mercado está segmentado en capa superior y capa base. Por sector de uso final, el mercado está segmentado en comercial, industrial e institucional, infraestructura y residencial. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de concreto autonivelante en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función del volumen (metros cúbicos).

| Capa Superior |

| Capa Base |

| Comercial |

| Industrial e Institucional |

| Infraestructura |

| Residencial |

| Asia-Pacífico | China |

| India | |

| Corea del Sur | |

| Japón | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Francia |

| Alemania | |

| Italia | |

| Rusia | |

| España | |

| Reino Unido | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Medio Oriente y África |

| Por Producto | Capa Superior | |

| Capa Base | ||

| Por Sector de Uso Final | Comercial | |

| Industrial e Institucional | ||

| Infraestructura | ||

| Residencial | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Corea del Sur | ||

| Japón | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Francia | |

| Alemania | ||

| Italia | ||

| Rusia | ||

| España | ||

| Reino Unido | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

Definición de mercado

- SECTOR DE USO FINAL - El concreto autonivelante consumido en los sectores de la construcción, como el comercial, residencial, industrial, institucional e infraestructura, se considera dentro del alcance del estudio.

- PRODUCTO/APLICACIÓN - Dentro del alcance del estudio, se considera el consumo de concreto autonivelante, incluidas las capas base y las capas superiores.

| Palabra clave | Definición |

|---|---|

| Acelerador | Los aceleradores son aditivos utilizados para acelerar el tiempo de fraguado del concreto aumentando la tasa inicial y acelerando la reacción química entre el cemento y el agua de mezcla. Se utilizan para endurecer y aumentar rápidamente la resistencia del concreto. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente para diversas aplicaciones interiores. El material también puede utilizarse para aplicaciones exteriores con una formulación especial. |

| Adhesivos | Los adhesivos son agentes de unión utilizados para unir materiales mediante pegado. Los adhesivos pueden utilizarse en la construcción para muchas aplicaciones, como la colocación de alfombras, baldosas cerámicas, laminación de encimeras, etc. |

| Aditivo Incorporador de Aire | Los aditivos incorporadores de aire se utilizan para mejorar el rendimiento y la durabilidad del concreto. Una vez añadidos, crean pequeñas burbujas de aire distribuidas uniformemente para impartir propiedades mejoradas al concreto fresco y endurecido. |

| Alquídico | Los alquídicos se utilizan en pinturas a base de solventes, como pinturas de construcción y automotrices, pinturas de tráfico, resinas para pisos, recubrimientos protectores para concreto, etc. Las resinas alquídicas se forman por la reacción de un aceite (ácido graso), un alcohol poliinsaturado (poliol) y un ácido o anhídrido poliinsaturado. |

| Anclajes y Lechadas | Los anclajes y lechadas son productos químicos de construcción que estabilizan y mejoran la resistencia y durabilidad de cimientos y estructuras como edificios, puentes, presas, etc. |

| Fijación Cementicia | La fijación cementicia es un proceso en el que una lechada a base de cemento se bombea a presión para rellenar moldes, vacíos y grietas. Puede utilizarse en varios entornos, incluidos puentes, aplicaciones marinas, presas y anclajes en roca. |

| Construcción Comercial | La construcción comercial comprende la nueva construcción de almacenes, centros comerciales, tiendas, oficinas, hoteles, restaurantes, cines, teatros, etc. |

| Aditivos para Concreto | Los aditivos para concreto comprenden reductores de agua, incorporadores de aire, retardadores, aceleradores, superplastificantes, etc., añadidos al concreto antes o durante la mezcla para modificar sus propiedades. |

| Recubrimientos Protectores para Concreto | Para proporcionar protección específica, como resistencia a la carbonatación o a los productos químicos, se puede aplicar un recubrimiento protector formador de película sobre la superficie. Dependiendo de las aplicaciones, se pueden utilizar diferentes resinas como epoxi, poliuretano y acrílico para los recubrimientos protectores de concreto. |

| Compuestos de Curado | Los compuestos de curado se utilizan para curar la superficie de estructuras de concreto, incluidas columnas, vigas, losas y otras. Estos compuestos de curado mantienen la humedad dentro del concreto para proporcionar la máxima resistencia y durabilidad. |

| Epoxi | El epoxi es conocido por sus fuertes cualidades adhesivas, lo que lo convierte en un producto versátil en muchas industrias. Resiste el calor y las aplicaciones químicas, lo que lo convierte en un producto ideal para quienes necesitan una sujeción firme bajo presión. Se utiliza ampliamente en adhesivos, electricidad y electrónica, pinturas, etc. |

| Sistemas de Envoltura de Fibra | Los sistemas de envoltura de fibra son parte de los productos químicos de reparación y rehabilitación de construcciones. Implica el refuerzo de estructuras existentes envolviendo elementos estructurales como vigas y columnas con láminas de fibra de vidrio o carbono. |

| Resinas para Pisos | Las resinas para pisos son materiales sintéticos aplicados a los suelos para mejorar su apariencia, aumentar su resistencia al desgaste o proporcionar protección contra productos químicos, humedad y manchas. Dependiendo de las propiedades deseadas y la aplicación específica, las resinas para pisos están disponibles en tipos distintos, como epoxi, poliuretano y acrílico. |

| Reductor de Agua de Alto Rango (Superplastificante) | Los reductores de agua de alto rango son un tipo de aditivo para concreto que proporciona propiedades mejoradas cuando se añaden al concreto. También se denominan superplastificantes y se utilizan para disminuir la relación agua-cemento en el concreto. |

| Adhesivos de Fusión en Caliente | Los adhesivos de fusión en caliente son materiales de unión termoplásticos aplicados como fundidos que alcanzan un estado sólido y la resistencia resultante al enfriarse. Se utilizan comúnmente para embalaje, recubrimientos, productos sanitarios y cintas adhesivas. |

| Construcción Industrial e Institucional | La construcción industrial e institucional incluye la nueva construcción de hospitales, escuelas, unidades de fabricación, plantas de energía y potencia, etc. |

| Construcción de Infraestructura | La construcción de infraestructura incluye la nueva construcción de ferrocarriles, carreteras, vías marítimas, aeropuertos, puentes, autopistas, etc. |

| Inyección de Lechada | El proceso de inyectar lechada en juntas abiertas, grietas, vacíos o nidos de abeja en elementos estructurales de concreto o mampostería se conoce como inyección de lechada. Ofrece varios beneficios, como el refuerzo de una estructura y la prevención de la infiltración de agua. |

| Membranas de Impermeabilización Aplicadas en Líquido | La membrana aplicada en líquido es un recubrimiento monolítico, totalmente adherido y a base de líquido, adecuado para muchas aplicaciones de impermeabilización. El recubrimiento cura para formar una membrana impermeabilizante elastomérica similar al caucho y puede aplicarse sobre muchos sustratos, incluidos asfalto, betún y concreto. |

| Morteros de Microconcreto | El mortero de microconcreto está compuesto de cemento, resina a base de agua, aditivos, pigmentos minerales y polímeros, y puede aplicarse tanto en superficies horizontales como verticales. Puede utilizarse para renovar complejos residenciales, espacios comerciales, etc. |

| Morteros Modificados | Los morteros modificados incluyen cemento Portland y arena junto con aditivos de látex/polímero. Los aditivos aumentan la adherencia, la resistencia y la resistencia a los impactos, al tiempo que reducen la absorción de agua. |

| Agentes Desmoldantes | Los agentes desmoldantes se rocían o recubren sobre la superficie de los moldes para evitar que un sustrato se adhiera a una superficie de moldeo. Se utilizan varios tipos de agentes desmoldantes, incluidos silicona, lubricante, cera, fluorocarbonos y otros, según el tipo de sustratos, incluidos metales, acero, madera, caucho, plástico y otros. |

| Poliaspártico | El poliaspártico es un subconjunto de la poliurea. Los recubrimientos de piso poliaspárticos son típicamente sistemas de dos componentes que consisten en una resina y un catalizador para facilitar el proceso de curado. Ofrece alta durabilidad y puede soportar entornos adversos. |

| Poliuretano | El poliuretano es un material plástico que existe en diversas formas. Puede adaptarse para ser rígido o flexible y es el material de elección para una amplia gama de aplicaciones de usuario final, como adhesivos, recubrimientos, aislamiento de edificios, etc. |

| Adhesivos Reactivos | Un adhesivo reactivo está compuesto de monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante el uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Protectores de Varillas de Refuerzo | En las estructuras de concreto, las varillas de refuerzo son uno de los componentes importantes, y su deterioro debido a la corrosión es un problema importante que afecta la seguridad, la durabilidad y la vida útil de los edificios y estructuras. Por esta razón, se utilizan protectores de varillas de refuerzo para proteger contra los efectos degradantes, especialmente en la construcción de infraestructura e industrial. |

| Productos Químicos de Reparación y Rehabilitación | Los productos químicos de reparación y rehabilitación incluyen morteros de reparación, materiales de inyección de lechada, sistemas de envoltura de fibra, morteros de microconcreto, etc., utilizados para reparar y restaurar edificios y estructuras existentes. |

| Construcción Residencial | La construcción residencial implica la construcción de nuevas casas o espacios como condominios, villas y viviendas unifamiliares. |

| Fijación con Resina | El proceso de utilizar resinas como epoxi y poliuretano para aplicaciones de lechada se denomina fijación con resina. La fijación con resina ofrece varias ventajas, como alta resistencia a la compresión y a la tracción, contracción insignificante y mayor resistencia química en comparación con la fijación cementicia. |

| Retardador | Los retardadores son aditivos utilizados para ralentizar el tiempo de fraguado del concreto. Generalmente se añaden con una dosis de alrededor del 0,2% al 0,6% en peso de cemento. Estos aditivos ralentizan la hidratación o reducen la tasa a la que el agua penetra las partículas de cemento haciendo que el concreto sea trabajable durante un largo tiempo. |

| Selladores | Un sellador es un material viscoso que tiene poca o ninguna capacidad de flujo, lo que hace que permanezca en las superficies donde se aplica. Los selladores también pueden ser más delgados, lo que permite la penetración a cierta sustancia a través de la acción capilar. |

| Membranas de Impermeabilización en Lámina | Los sistemas de membrana en lámina son soluciones de impermeabilización termoplásticas confiables y duraderas que se utilizan para aplicaciones de impermeabilización incluso en las estructuras subterráneas más exigentes, incluidas las expuestas a condiciones de suelo altamente agresivas y estrés. |

| Aditivo Reductor de Contracción | Los aditivos reductores de contracción se utilizan para reducir la contracción del concreto, ya sea por secado o por autosecado. |

| Silicona | La silicona es un polímero que contiene silicio combinado con carbono, hidrógeno, oxígeno y, en algunos casos, otros elementos. Es un compuesto sintético inerte que se presenta en diversas formas, como aceite, caucho y resina. Debido a sus propiedades resistentes al calor, encuentra aplicaciones en selladores, adhesivos, lubricantes, etc. |

| Adhesivos a Base de Solvente | Los adhesivos a base de solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos. |

| Productos Químicos para el Tratamiento de Superficies | Los productos químicos para el tratamiento de superficies son productos químicos utilizados para tratar superficies de concreto, incluidos techos, superficies verticales y otras. Actúan como compuestos de curado, agentes desmoldantes, eliminadores de óxido y otros. Son rentables y pueden utilizarse en carreteras, pavimentos, estacionamientos y otros. |

| Modificador de Viscosidad | Los modificadores de viscosidad son aditivos para concreto utilizados para cambiar diversas propiedades de los aditivos, incluida la viscosidad, la trabajabilidad, la cohesión y otras. Generalmente se añaden con una dosis de alrededor del 0,01% al 0,1% en peso de cemento. |

| Reductor de Agua | Los reductores de agua, también llamados plastificantes, son un tipo de aditivo utilizado para disminuir la relación agua-cemento en el concreto, aumentando así la durabilidad y la resistencia del concreto. Varios reductores de agua incluyen lignosulfonatos refinados, gluconatos, ácidos hidroxicarboxílicos, ácidos de azúcar y otros. |

| Adhesivos a Base de Agua | Los adhesivos a base de agua utilizan el agua como medio portador o diluyente para dispersar la resina. Se fraguan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente en lugar de un solvente orgánico volátil. |

| Productos Químicos de Impermeabilización | Los productos químicos de impermeabilización están diseñados para proteger una superficie de los peligros de las filtraciones. Un producto químico de impermeabilización es un recubrimiento protector o imprimador aplicado al techo, las paredes de contención o el sótano de una estructura. |

| Membranas de Impermeabilización | Las membranas de impermeabilización son capas de materiales impermeables aplicadas en líquido o autoadherentes que evitan que el agua penetre o dañe una estructura cuando se aplican en techos, paredes, cimientos, sótanos, baños y otras áreas expuestas a la humedad o al agua. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción