Tamaño y participación del mercado de concreto de alta resistencia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 749.03 Millones de metros cúbicos |

| Volumen del Mercado (2031) | 988.93 Millones de metros cúbicos |

| Tasa de crecimiento (2026 - 2031) | 5.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de concreto de alta resistencia por Mordor Intelligence

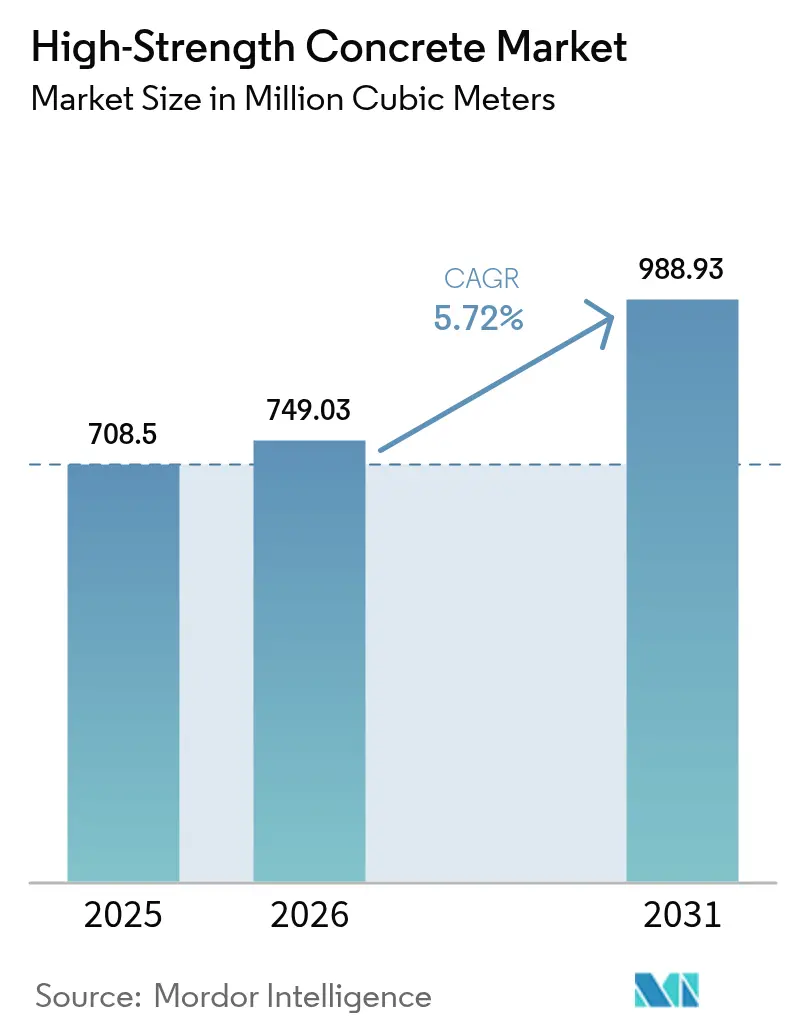

El mercado de concreto de alta resistencia fue valorado en 708,5 millones de metros cúbicos en 2025 y se estima que crecerá desde 749,03 millones de metros cúbicos en 2026 hasta alcanzar 988,93 millones de metros cúbicos en 2031, a una CAGR del 5,72% durante el período de pronóstico (2026-2031). La demanda crece a medida que los constructores buscan estructuras más altas, cimientos más profundos y puentes de mayor luz que superan los límites de los materiales convencionales. Las carteras de megaproyectos gubernamentales, las cimentaciones para energía eólica marina que requieren mezclas de más de 100 MPa, y los sistemas de dosificación guiados por IA que garantizan un rendimiento consistente refuerzan la expansión. Los contratistas evalúan cada vez más los ahorros en el ciclo de vida frente al costo inicial, favoreciendo las mezclas de alta resistencia que reducen los ciclos de reparación y prolongan la vida útil de los activos. Las inversiones en la cadena de suministro en materiales cementantes suplementarios y controles de calidad digitales aceleran aún más la adopción de estos materiales, mientras que las políticas regionales que penalizan el carbono refuerzan el argumento comercial a favor de formulaciones de alta resistencia con bajo contenido de cemento.

Conclusiones clave del informe

- Por sector de uso final, la infraestructura lideró con una participación del 41,10% del mercado de concreto de alta resistencia en 2025; se proyecta que el segmento comercial se expanda a una CAGR del 6,32% hasta 2031.

- Por tipo de producto, la mezcla lista capturó una participación del 47,10% del tamaño del mercado de concreto de alta resistencia en 2025, mientras que se espera que el prefabricado avance a una CAGR del 6,18% hasta 2031.

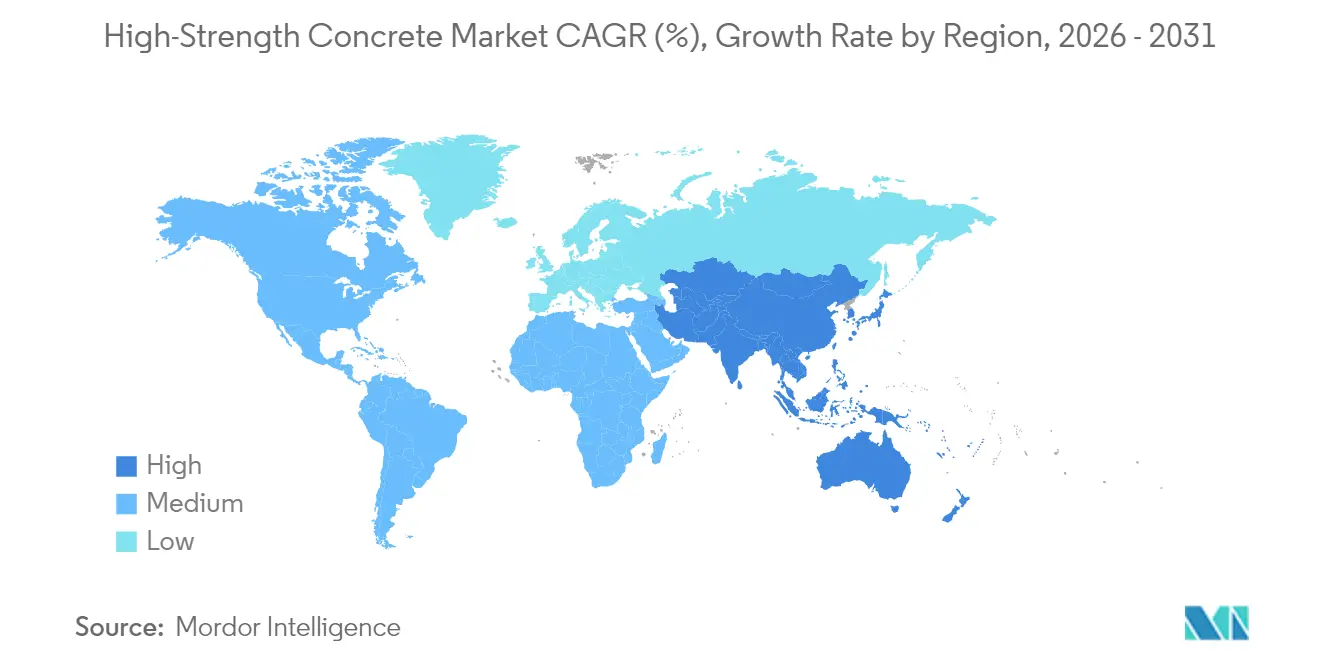

- Por región, la región Asia-Pacífico representó una participación del 51,90% del tamaño del mercado de concreto de alta resistencia en 2025 y se proyecta que avance a una CAGR del 5,93% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de concreto de alta resistencia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge en la cartera de megaproyectos del sector público | +1.2% | Global con concentración en Asia-Pacífico y Medio Oriente | Mediano plazo (2-4 años) |

| Reurbanización de edificios en altura y uso mixto | +0.8% | América del Norte y mercados centrales de la UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Ahorros en el ciclo de vida frente al concreto convencional | +0.9% | Global con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| La dosificación controlada por IA y los gemelos digitales elevan la consistencia de las especificaciones | +1.1% | América del Norte y la UE liderando, Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| La fijación de precios al carbono impulsa la adopción de mezclas de alta resistencia con bajo contenido de cemento | +0.7% | La UE y California liderando, con expansión global | Largo plazo (≥ 4 años) |

| Las cimentaciones para energía eólica marina demandan concretos de más de 100 MPa | +1.0% | Mar del Norte, Báltico y costas del este asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la cartera de megaproyectos del sector público

Los corredores energéticos financiados por el Estado, las redes ferroviarias y la sustitución de puentes estandarizan especificaciones que favorecen el concreto con una resistencia mínima a la compresión de 60 MPa o superior. El plan REPowerEU de la Unión Europea destina 300 mil millones de euros para infraestructura energética que debe cumplir estándares de durabilidad más elevados. El Plan Nacional de Infraestructura de India reserva 1,4 billones de dólares estadounidenses para proyectos hasta 2030, generando un calendario de pedidos constante que permite a los productores amortizar las inversiones en plantas de dosificación especializadas. Las licitaciones plurianuales reducen la volatilidad de la demanda, por lo que los fabricantes introducen líneas de productos de alta resistencia dedicadas para asegurar acuerdos marco. Las agencias también revisan los códigos de contratación para priorizar el costo total de propiedad sobre la oferta más baja, medida que fomenta la penetración del mercado de concreto de alta resistencia. La tendencia favorece a las empresas con operaciones alineadas verticalmente en cemento, aditivos y logística que pueden garantizar el suministro oportuno a los sitios de megaproyectos.

Reurbanización de edificios en altura y uso mixto

Los desarrollos de gran altura en Nueva York, Londres y Shanghái especifican concreto de 80 MPa para núcleos de muros y vigas de transferencia, lo que permite elementos más delgados y mayor área arrendable. Quince torres que superan los 300 m solo en Manhattan están planificadas para 2028, cada una requiriendo decenas de miles de metros cúbicos de mezclas de alta resistencia[1]Consejo sobre Edificios Altos y Hábitat Urbano, "Lista de Proyectos del Centro de Rascacielos," ctbuh.org. Los arquitectos en Singapur y Seúl replican el enfoque para optimizar el uso del suelo en zonas con restricciones de altura. Los bonos de densidad municipal recompensan los edificios esbeltos, convirtiendo el concreto de alta resistencia en un habilitador de diseño más que en una mejora opcional. Los promotores que trabajan en podios de uso mixto integran plantas comerciales, de oficinas y residenciales, todas soportadas por losas de transferencia de alta carga que dependen de una sólida resistencia a la compresión. La adopción más rápida se produce donde los códigos de construcción ya reconocen las clases de alta resistencia, lo que permite aprobaciones simplificadas y plazos de construcción más cortos.

Ahorros en el ciclo de vida frente al concreto convencional

El Instituto Americano del Concreto reporta una reducción del 25% al 40% en el costo del ciclo de vida cuando los diseñadores especifican mezclas de alta resistencia para puentes y estructuras marinas. La menor permeabilidad reduce la penetración de cloruros, disminuyendo los presupuestos de mantenimiento asociados a la corrosión de la armadura. Para un viaducto de cuatro carriles, el modelado de costos muestra ahorros totales que superan los 3 millones de dólares estadounidenses en 50 años, a pesar de una prima del 20% en el concreto inicial. Los propietarios de activos en ferrocarril de carga y autoridades portuarias internalizan estos ahorros porque las interrupciones del servicio cuestan más que los materiales. Las aseguradoras también ofrecen descuentos en primas cuando las estructuras adoptan diseños probados de alta resistencia, proporcionando incentivos financieros adicionales. A medida que la gestión de activos avanza hacia contratos basados en disponibilidad, los contratistas adoptan soluciones del mercado de concreto de alta resistencia para cumplir con las garantías de rendimiento sin inflar las contingencias de mantenimiento.

La dosificación controlada por IA y los gemelos digitales elevan la consistencia de las especificaciones

Los sistemas de dosificación automatizados monitorean la humedad, la temperatura y el asentamiento en tiempo real, logrando un cumplimiento del 95% de las especificaciones en miles de cargas, según los datos de campo de Command Alkon. Los gemelos digitales simulan perfiles de hidratación y térmicos, ayudando a los productores a adaptar las mezclas para jaulas de armadura densas o exposición marina agresiva. Los contratistas que utilizan estas plataformas reportan una reducción del 15% en el desperdicio de materiales al tiempo que evitan costosas reposiciones en obra. Los sensores integrados en las coladas de prueba retroalimentan al gemelo digital, ajustando con precisión las entregas posteriores para lograr un rendimiento uniforme en proyectos de múltiples torres. Las capacidades acortan los ciclos de aprobación porque los propietarios obtienen garantías basadas en datos de que cada lote cumple con los estrechos rangos de resistencia. Los productores capaces de demostrar tal precisión obtienen el estatus de proveedor preferente en el mercado de concreto de alta resistencia.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Costos premium de materias primas y aditivos | -0.60% | Global, con impacto agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Brecha de mano de obra calificada y capacidad de control de calidad en mercados emergentes | -0.40% | Mercados emergentes de Asia-Pacífico, América Latina, África | Mediano plazo (2-4 años) |

| Volatilidad en el suministro de humo de sílice tras los cambios en la industria de semiconductores | -0.50% | Global, con concentración en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Costos premium de materias primas y aditivos

El humo de sílice promedió 255 USD/t en 2024, el triple del precio de las cenizas volantes, mientras que los superplastificantes de policarboxilato añaden entre 20 y 25 USD por m³ a los costos de producción. Tales insumos incrementan los precios de entrega entre un 40% y un 80% por encima de las mezclas convencionales, limitando la adopción en proyectos de vivienda y municipales con presupuesto ajustado. La demanda de semiconductores restringió el suministro de humo de sílice, generando escaseces puntuales que obligaron a las plantas de dosificación a racionar su producción de alta resistencia. Los mercados de aditivos especiales siguen concentrados entre un puñado de empresas químicas, lo que limita la competencia de precios y aumenta la exposición a interrupciones en la cadena de suministro. Los contratistas sujetos a contratos de suma alzada enfrentan erosión de márgenes cuando los costos de los insumos se disparan, lo que lleva a los especificadores adversos al riesgo a inclinarse por alternativas de menor grado. Estas dinámicas frenan el crecimiento del volumen a corto plazo hasta que la diversificación del suministro y las formulaciones basadas en materiales cementantes suplementarios de origen local maduren.

Brecha de mano de obra calificada y capacidad de control de calidad en mercados emergentes

Producir concreto de 80 MPa exige controles rigurosos de dosificación, colocación y curado que muchos contratistas de mercados emergentes aún no han dominado. Las pruebas en obra a menudo carecen del equipo necesario para el monitoreo rápido de permeabilidad a cloruros o de madurez, lo que puede generar mayores tasas de rechazo y retrasos en los proyectos. Los ministerios aún redactan códigos con una resistencia de referencia de 40 a 50 MPa, dejando a los equipos de diseño sin orientación estandarizada para clases superiores. Los laboratorios locales capaces de realizar pruebas ASTM C1202 se concentran en las capitales, obligando a los proyectos remotos a enviar muestras cientos de kilómetros. La escasez de tecnólogos de concreto certificados ralentiza la transferencia tecnológica, y las barreras idiomáticas limitan la adopción de módulos de capacitación internacionales. Hasta que los programas de formación profesional se amplíen, los especificadores se resguardan seleccionando grados convencionales que se alinean con los conjuntos de habilidades existentes, restringiendo así el crecimiento del mercado de concreto de alta resistencia en esas regiones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por sector de uso final: el dominio de la infraestructura impulsa el volumen

La infraestructura capturó el 41,10% de la participación del mercado de concreto de alta resistencia en 2025. Los propietarios de carreteras, ferrocarriles y puertos exigen mezclas de 60 MPa para tableros de puentes, túneles y muros de muelle con el fin de duplicar la vida útil de diseño sin grandes rehabilitaciones. Se proyecta que el sector comercial registre la CAGR más rápida del 6,32% hasta 2031, ya que las torres de uso mixto en núcleos urbanos densos utilizan columnas de 80 MPa que liberan área de planta. La demanda industrial se centra en plantas químicas y centros de datos donde las cargas pesadas y los entornos agresivos favorecen las especificaciones de alta resistencia. Los usuarios institucionales, como los hospitales, adoptan el material para losas de gran luz que permiten distribuciones interiores flexibles. Aunque el volumen residencial sigue siendo modesto, los promotores de edificios de lujo en altura en Hong Kong y Dubái ensayan muros de 70 MPa para maximizar las vistas en superficies reducidas. Los gestores de activos valoran la reducción del tiempo de inactividad, por lo que los propietarios de infraestructura continúan siendo el ancla de la demanda, mientras que el sector inmobiliario privado acelera la expansión del volumen general.

El segmento comercial se beneficia de ciclos de permisos ágiles que favorecen los elementos estructurales delgados, alcanzando un volumen pronosticado de 203,6 millones de m³ para 2031. Los segmentos institucional e industrial continúan creciendo de manera constante a medida que los equipos de diseño y construcción se familiarizan con clases de mayor resistencia. La penetración residencial sigue siendo oportunista, vinculada a ubicaciones premium donde la eficiencia estructural compensa las primas de costo. En todas las categorías, los propietarios convergen en modelos de costo de ciclo de vida que cuantifican ahorros de mantenimiento del 25%, consolidando aún más la adopción del mercado de concreto de alta resistencia en proyectos de uso intensivo de capital.

Por tipo de producto: el liderazgo de la mezcla lista se encuentra con la innovación del prefabricado

La mezcla lista mantuvo el 47,10% de la participación del mercado de concreto de alta resistencia en 2025, aprovechando densas redes de dosificación que entregan cargas de 60 a 80 MPa dentro de estrechas ventanas de tiempo. Los productores establecidos invierten en calibración automatizada y flotas con seguimiento GPS para mantener las especificaciones de asentamiento y temperatura durante el tránsito. Se proyecta que las unidades prefabricadas crezcan a una CAGR del 6,18% hasta 2031, ya que los controles de fábrica logran resistencias de 100 MPa con baja variabilidad, permitiendo la producción de fachadas modulares, vigas de puentes y secciones de torres para aerogeneradores. La mezcla en obra sigue siendo una aplicación de nicho para presas hidroeléctricas remotas y parques eólicos en islas, donde las limitaciones logísticas requieren el uso de plantas de dosificación de campo.

El tamaño del mercado de concreto de alta resistencia para mezcla lista tiene un pronóstico de alcanzar 466,4 millones de m³ para 2031, respaldado por mejoras en infraestructura urbana. La expansión del prefabricado supera el crecimiento general, alcanzando más de 277 millones de m³ en el mismo año, gracias a líneas de fraguado acelerado y la introducción de cámaras de curado digital. Los productores integran etiquetas RFID para rastrear los datos de cada lote por elemento, simplificando las auditorías de calidad. Emergen cadenas de suministro híbridas donde la mezcla lista entrega los núcleos de los muros mientras el prefabricado suministra los paneles de fachada, optimizando el calendario y el costo. La tecnología de mezcla en campo avanza con microplantes en contenedores que combinan áridos locales con materiales cementantes suplementarios ultrafinos importados, desbloqueando aplicaciones en islas en desarrollo y terrenos montañosos.

Análisis geográfico

La región Asia-Pacífico representa el 51,90% del tamaño del mercado de concreto de alta resistencia en 2025 y se espera que se expanda a una CAGR del 5,93% hasta 2031. China domina el volumen a través de corredores ferroviarios de la Iniciativa de la Franja y la Ruta y terminales de GNL costeras, que dependen del concreto de 70 MPa para resistir la abrasión y los ciclos de congelación y deshielo. India escala rápidamente la adopción de alta resistencia a lo largo de corredores económicos con financiamiento del Plan Nacional de Infraestructura, impulsando a los proveedores locales a calificar mezclas de 60 MPa bajo auditorías de calidad gubernamentales. Japón reconstruye las defensas costeras con concreto de ultra alta resistencia tras los daños causados por tifones, mientras que Corea del Sur destina fondos para distritos de ciudades inteligentes que exhiben losas ecoefficientes de 80 MPa. Las naciones del Sudeste Asiático, incluidas Vietnam e Indonesia, están ensayando marcos de contratación con precios de carbono que recompensan las formulaciones de alta resistencia con bajo contenido de cemento.

América del Norte aprovecha la Ley de Inversión en Infraestructura y Empleo de 550 mil millones de dólares estadounidenses, orientada a la sustitución de puentes y modernización de puertos, donde el concreto de 80 MPa reduce a la mitad los ciclos de mantenimiento. Los promotores privados en Nueva York, Toronto y Seattle especifican núcleos de 90 MPa para torres de uso mixto con el fin de desbloquear área arrendable adicional bajo los límites de altura. La región también lidera la dosificación guiada por IA, con plataformas en la nube que agregan datos de sensores de flotas de mezcla lista para garantizar el cumplimiento en obras dispersas. Las normas más estrictas de Compra Limpia en California impulsan la demanda de mezclas de alta resistencia con bajo contenido de cemento, fomentando la innovación local en mezclas de arcilla calcinada y relleno de piedra caliza.

El Pacto Verde de Europa canaliza los presupuestos de emisiones hacia materiales con mejores relaciones resistencia-cemento. Las agencias escandinavas ahora preseleccionan tableros de puentes de 70 MPa como estándar, citando un 30% menos de CO₂ en el ciclo de vida. Alemania moderniza los intercambiadores de la Autobahn con vigas prefabricadas de alta resistencia que reducen los cierres nocturnos de carriles, mientras que los Países Bajos ensayan compuertas de esclusas de 100 MPa para vías navegables interiores. La fijación de precios al carbono incorpora la ventaja de costo de los diseños con bajo contenido de cemento, impulsando el mercado de concreto de alta resistencia en los estados miembros de la UE. Los países de Europa del Este recurren a los fondos de cohesión para modernizar los viaductos ferroviarios, creando cadenas de suministro de alta resistencia incipientes.

América del Sur muestra un impulso emergente a medida que el programa de concesiones de Brasil moderniza 15.000 km de carreteras, especificando losas de pavimento de 60 MPa para corredores de carga pesada. Los puertos de cobre de Chile demandan concreto de alta resistencia resistente a los cloruros para prolongar los intervalos de mantenimiento. Sin embargo, el acceso limitado al humo de sílice mantiene la adopción desigual en todo el continente. Medio Oriente y África registran picos específicos de proyectos: la megalópolis NEOM de Arabia Saudita emplea mezclas de 80 MPa para fachadas resistentes al viento, mientras que Sudáfrica prueba paneles prefabricados de alta resistencia para bloques piloto de viviendas asequibles. Las asociaciones de capacitación técnica con productores europeos comienzan a cerrar las brechas de habilidades, señalando una posible aceleración más allá de 2027.

Panorama competitivo

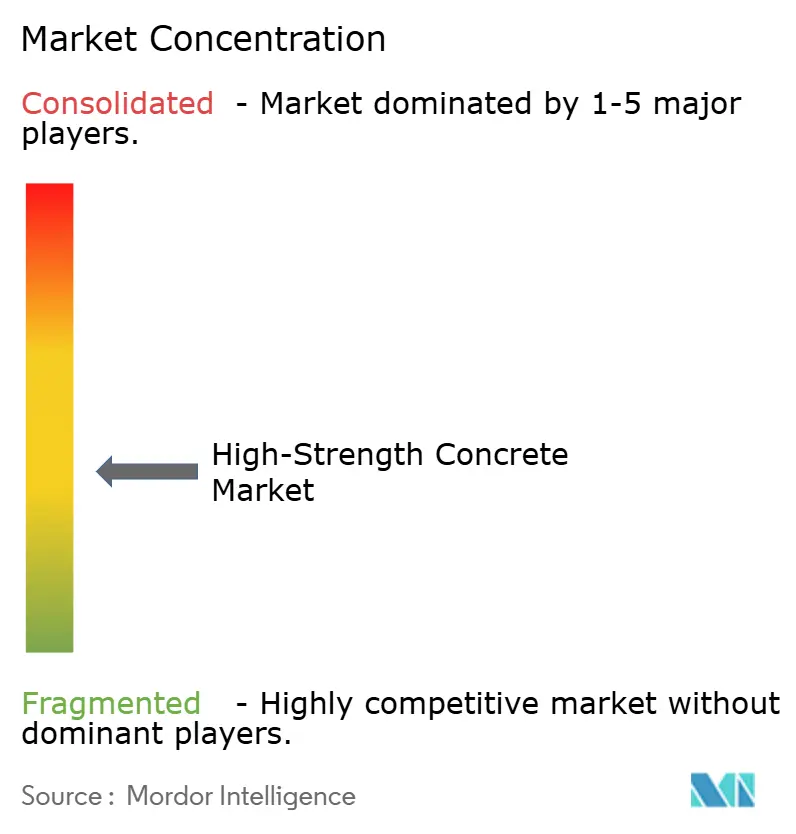

El mercado de concreto de alta resistencia presenta una fragmentación moderada, con grandes empresas globales y especialistas regionales que compiten en conocimiento de formulación, integración digital y confiabilidad del suministro más que en volumen puro. Los servicios de gemelo digital diferencian a los proveedores a medida que los propietarios exigen transparencia de datos. Las alianzas de aditivos Sasol-BASF permiten ajustes reológicos en tiempo real dentro de los camiones de dosificación, minimizando los rechazos de control de calidad en obra. Los productores integran trazabilidad basada en cadena de bloques para la contabilidad de carbono, posicionando sus ofertas en el mercado de concreto de alta resistencia dentro de licitaciones de neutralidad de carbono. La cuota de mercado depende de la capacidad de garantizar un cumplimiento del 95% de las especificaciones bajo calor tropical o humedad desértica, áreas donde solo un subconjunto de competidores sobresale actualmente.

Líderes de la industria del concreto de alta resistencia

CEMEX, S.A.B. de C.V.

CRH

Heidelberg Materials

HOLCIM

UltraTech Cement Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: Shree Cement Limited realizó su debut en el mercado del sur de India, inaugurando su primera planta de concreto premezclado (RMC) en Yelahanka, ubicada en el norte de Bengaluru. Esta instalación cuenta con una capacidad diseñada de 101 metros cúbicos por hora y también está equipada para producir concreto de alta resistencia.

- Mayo de 2025: Holcim fortaleció su portafolio adquiriendo Compañia Minera Luren. Esta productora peruana de soluciones especializadas para la construcción cuenta con ingresos anuales superiores a los 40 millones de dólares estadounidenses. La empresa en la industria de materiales de construcción ofrece una gama de productos de concreto especializados, incluidos concreto de alta resistencia, de fraguado rápido, autocompactante y de alta densidad.

Alcance del informe global del mercado de concreto de alta resistencia

Comercial, Industrial e Institucional, Infraestructura, Residencial se cubren como segmentos por Sector de Uso Final. Mezcla en Obra, Prefabricado, Mezcla Lista se cubren como segmentos por Producto. Asia-Pacífico, Europa, Medio Oriente y África, América del Norte, América del Sur se cubren como segmentos por Región.| Comercial |

| Industrial e Institucional |

| Infraestructura |

| Residencial |

| Mezcla en obra |

| Prefabricado |

| Mezcla lista |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Medio Oriente y África |

| Por sector de uso final | Comercial | |

| Industrial e Institucional | ||

| Infraestructura | ||

| Residencial | ||

| Por tipo de producto | Mezcla en obra | |

| Prefabricado | ||

| Mezcla lista | ||

| Por región | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Medio Oriente y África | ||

Definición de mercado

- SECTOR DE USO FINAL - El concreto de alta resistencia consumido en los sectores de construcción comercial, residencial, industrial, institucional e infraestructura se considera dentro del alcance del estudio.

- PRODUCTO/APLICACIÓN - Dentro del alcance del estudio, se considera el consumo de concreto de alta resistencia, incluida la mezcla lista, el prefabricado y la mezcla en obra.

| Palabra clave | Definición |

|---|---|

| Acelerador | Los aceleradores son aditivos utilizados para acelerar el tiempo de fraguado del concreto aumentando la tasa inicial y acelerando la reacción química entre el cemento y el agua de mezcla. Se utilizan para endurecer y aumentar la resistencia del concreto rápidamente. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente para diversas aplicaciones interiores. El material también puede utilizarse para aplicaciones exteriores con una formulación especial. |

| Adhesivos | Los adhesivos son agentes de unión utilizados para unir materiales mediante pegado. Los adhesivos pueden utilizarse en la construcción para muchas aplicaciones, como la colocación de alfombras, azulejos cerámicos, laminación de encimeras, etc. |

| Aditivo incorporador de aire | Los aditivos incorporadores de aire se utilizan para mejorar el rendimiento y la durabilidad del concreto. Una vez añadidos, crean pequeñas burbujas de aire distribuidas uniformemente para conferir propiedades mejoradas al concreto fresco y endurecido. |

| Alquídico | Los alquídicos se utilizan en pinturas a base de solventes, como pinturas de construcción y automotrices, pinturas para tráfico, resinas para pisos, recubrimientos protectores para concreto, etc. Las resinas alquídicas se forman por la reacción de un aceite (ácido graso), un alcohol poliinsaturado (poliol) y un ácido o anhídrido poliinsaturado. |

| Anclajes y lechadas | Los anclajes y lechadas son productos químicos de construcción que estabilizan y mejoran la resistencia y durabilidad de cimientos y estructuras como edificios, puentes, presas, etc. |

| Fijación cementosa | La fijación cementosa es un proceso en el que se bombea una lechada a base de cemento a presión para rellenar moldes, vacíos y grietas. Puede utilizarse en diversos entornos, incluidos puentes, aplicaciones marinas, presas y anclajes en roca. |

| Construcción comercial | La construcción comercial comprende la nueva construcción de almacenes, centros comerciales, tiendas, oficinas, hoteles, restaurantes, cines, teatros, etc. |

| Aditivos para concreto | Los aditivos para concreto comprenden reductores de agua, incorporadores de aire, retardadores, aceleradores, superplastificantes, etc., añadidos al concreto antes o durante el mezclado para modificar sus propiedades. |

| Recubrimientos protectores para concreto | Para proporcionar protección específica, como anticarbonación o resistencia química, se puede aplicar un recubrimiento protector formador de película sobre la superficie. Dependiendo de las aplicaciones, se pueden utilizar diferentes resinas como epoxi, poliuretano y acrílico para los recubrimientos protectores de concreto. |

| Compuestos de curado | Los compuestos de curado se utilizan para curar la superficie de estructuras de concreto, incluidas columnas, vigas, losas y otras. Estos compuestos de curado retienen la humedad dentro del concreto para proporcionar la máxima resistencia y durabilidad. |

| Epoxi | El epoxi es conocido por sus fuertes cualidades adhesivas, lo que lo convierte en un producto versátil en muchas industrias. Resiste el calor y las aplicaciones químicas, lo que lo convierte en un producto ideal para quienes necesitan una sujeción firme bajo presión. Se utiliza ampliamente en adhesivos, electricidad y electrónica, pinturas, etc. |

| Sistemas de envoltura con fibra | Los sistemas de envoltura con fibra forman parte de los productos químicos de reparación y rehabilitación de construcciones. Consiste en el refuerzo de estructuras existentes envolviendo elementos estructurales como vigas y columnas con láminas de fibra de vidrio o carbono. |

| Resinas para pisos | Las resinas para pisos son materiales sintéticos aplicados a los pisos para mejorar su apariencia, aumentar su resistencia al desgaste o proporcionar protección frente a productos químicos, humedad y manchas. Dependiendo de las propiedades deseadas y la aplicación específica, las resinas para pisos están disponibles en distintos tipos, como epoxi, poliuretano y acrílico. |

| Reductor de agua de alto rango (superplastificante) | Los reductores de agua de alto rango son un tipo de aditivo para concreto que proporciona propiedades mejoradas cuando se añade al concreto. También se denominan superplastificantes y se utilizan para disminuir la relación agua-cemento en el concreto. |

| Adhesivos termofusibles | Los adhesivos termofusibles son materiales de unión termoplásticos aplicados como fundidos que adquieren un estado sólido y la resistencia resultante al enfriarse. Se utilizan comúnmente para embalaje, recubrimientos, productos sanitarios y cintas adhesivas. |

| Construcción industrial e institucional | La construcción industrial e institucional incluye la nueva construcción de hospitales, escuelas, unidades de fabricación, plantas de energía y generación eléctrica, etc. |

| Construcción de infraestructura | La construcción de infraestructura incluye la nueva construcción de ferrocarriles, carreteras, vías marítimas, aeropuertos, puentes, autopistas, etc. |

| Inyección de lechada | El proceso de inyectar lechada en juntas abiertas, grietas, vacíos o nidos de abeja en elementos estructurales de concreto o mampostería se conoce como inyección de lechada. Ofrece varios beneficios, como el refuerzo de una estructura y la prevención de la infiltración de agua. |

| Membranas de impermeabilización aplicadas en líquido | La membrana aplicada en líquido es un recubrimiento monolítico, totalmente adherido y de base líquida adecuado para muchas aplicaciones de impermeabilización. El recubrimiento se cura para formar una membrana impermeabilizante elastomérica similar al caucho y puede aplicarse sobre muchos sustratos, incluidos el asfalto, el betún y el concreto. |

| Morteros de microconcreto | El mortero de microconcreto está compuesto de cemento, resina a base de agua, aditivos, pigmentos minerales y polímeros, y puede aplicarse tanto en superficies horizontales como verticales. Puede utilizarse para renovar complejos residenciales, espacios comerciales, etc. |

| Morteros modificados | Los morteros modificados incluyen cemento Pórtland y arena junto con aditivos de látex/polímero. Los aditivos aumentan la adherencia, la resistencia y la resistencia a los impactos, al tiempo que reducen la absorción de agua. |

| Agentes desmoldantes | Los agentes desmoldantes se pulverizan o recubren sobre la superficie de los moldes para evitar que un sustrato se adhiera a una superficie de moldeo. Se utilizan varios tipos de agentes desmoldantes, incluidos silicona, lubricante, cera, fluorocarbonos y otros, según el tipo de sustratos, incluidos metales, acero, madera, caucho, plástico y otros. |

| Poliaspártico | El poliaspártico es un subconjunto de la poliurea. Los recubrimientos de pisos poliaspárticos son típicamente sistemas de dos componentes que consisten en una resina y un catalizador para facilitar el proceso de curado. Ofrece alta durabilidad y puede soportar entornos agresivos. |

| Poliuretano | El poliuretano es un material plástico que existe en diversas formas. Puede adaptarse para ser rígido o flexible y es el material de elección para una amplia gama de aplicaciones de usuario final, como adhesivos, recubrimientos, aislamiento para construcción, etc. |

| Adhesivos reactivos | Un adhesivo reactivo está compuesto de monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante el uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Protectores de armadura | En las estructuras de concreto, la armadura es uno de los componentes importantes, y su deterioro por corrosión es un problema importante que afecta la seguridad, durabilidad y vida útil de los edificios y estructuras. Por esta razón, los protectores de armadura se utilizan para proteger contra los efectos degradantes, especialmente en construcción de infraestructura e industrial. |

| Productos químicos de reparación y rehabilitación | Los productos químicos de reparación y rehabilitación incluyen morteros de reparación, materiales de inyección de lechada, sistemas de envoltura con fibra, morteros de microconcreto, etc., utilizados para reparar y restaurar edificios y estructuras existentes. |

| Construcción residencial | La construcción residencial implica la construcción de nuevas viviendas o espacios como condominios, villas y casas. |

| Fijación con resina | El proceso de utilizar resinas como el epoxi y el poliuretano para aplicaciones de lechada se denomina fijación con resina. La fijación con resina ofrece varias ventajas, como alta resistencia a la compresión y tracción, contracción despreciable y mayor resistencia química en comparación con la fijación cementosa. |

| Retardador | Los retardadores son aditivos utilizados para ralentizar el tiempo de fraguado del concreto. Generalmente se añaden con una dosificación de alrededor del 0,2% al 0,6% en peso de cemento. Estos aditivos ralentizan la hidratación o reducen la velocidad a la que el agua penetra las partículas de cemento manteniendo la trabajabilidad del concreto durante un tiempo prolongado. |

| Sellantes | Un sellante es un material viscoso que tiene pocas o ninguna cualidad de flujo, lo que hace que permanezca en las superficies donde se aplica. Los sellantes también pueden ser más fluidos, permitiendo la penetración hasta cierta sustancia por acción capilar. |

| Membranas de impermeabilización en lámina | Los sistemas de membranas en lámina son soluciones de impermeabilización termoplásticas confiables y duraderas que se utilizan para aplicaciones de impermeabilización incluso en las estructuras subterráneas más exigentes, incluidas las expuestas a condiciones de suelo altamente agresivas y tensiones. |

| Aditivo reductor de contracción | Los aditivos reductores de contracción se utilizan para reducir la contracción del concreto, ya sea por secado o por autodeshidratación. |

| Silicona | La silicona es un polímero que contiene silicio combinado con carbono, hidrógeno, oxígeno y, en algunos casos, otros elementos. Es un compuesto sintético inerte que se presenta en diversas formas, como aceite, caucho y resina. Debido a sus propiedades resistentes al calor, encuentra aplicaciones en sellantes, adhesivos, lubricantes, etc. |

| Adhesivos a base de solvente | Los adhesivos a base de solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos. |

| Productos químicos de tratamiento de superficies | Los productos químicos de tratamiento de superficies son productos químicos utilizados para tratar superficies de concreto, incluidas cubiertas, superficies verticales y otras. Actúan como compuestos de curado, agentes desmoldantes, eliminadores de óxido y otros. Son rentables y pueden utilizarse en carreteras, pavimentos, estacionamientos y otros. |

| Modificador de viscosidad | Los modificadores de viscosidad son aditivos para concreto utilizados para cambiar diversas propiedades de los aditivos, incluida la viscosidad, la trabajabilidad, la cohesión y otras. Generalmente se añaden con una dosificación de alrededor del 0,01% al 0,1% en peso de cemento. |

| Reductor de agua | Los reductores de agua, también llamados plastificantes, son un tipo de aditivo utilizado para disminuir la relación agua-cemento en el concreto, aumentando así la durabilidad y resistencia del concreto. Varios reductores de agua incluyen lignosulfonatos refinados, gluconatos, ácidos hidroxicarboxílicos, ácidos de azúcar y otros. |

| Adhesivos a base de agua | Los adhesivos a base de agua utilizan el agua como portador o medio de dilución para dispersar la resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos están formulados con agua como diluyente en lugar de un solvente orgánico volátil. |

| Productos químicos impermeabilizantes | Los productos químicos impermeabilizantes están diseñados para proteger una superficie de los peligros de las filtraciones. Un producto químico impermeabilizante es un recubrimiento protector o imprimación aplicado a la cubierta, los muros de contención o el sótano de una estructura. |

| Membranas impermeabilizantes | Las membranas impermeabilizantes son capas aplicadas en líquido o autoadherentes de materiales impermeables al agua que impiden que el agua penetre o dañe una estructura cuando se aplican en cubiertas, muros, cimientos, sótanos, baños y otras áreas expuestas a la humedad o al agua. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportaciones primarias de expertos. Estas variables se confirman adicionalmente mediante modelos de regresión (cuando se requiere).

- Paso 2: Construir un modelo de mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban frente a los números históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico de mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y finalizar: En este importante paso, todos los números de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción