Tamaño y participación del mercado de energías renovables en Perú

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

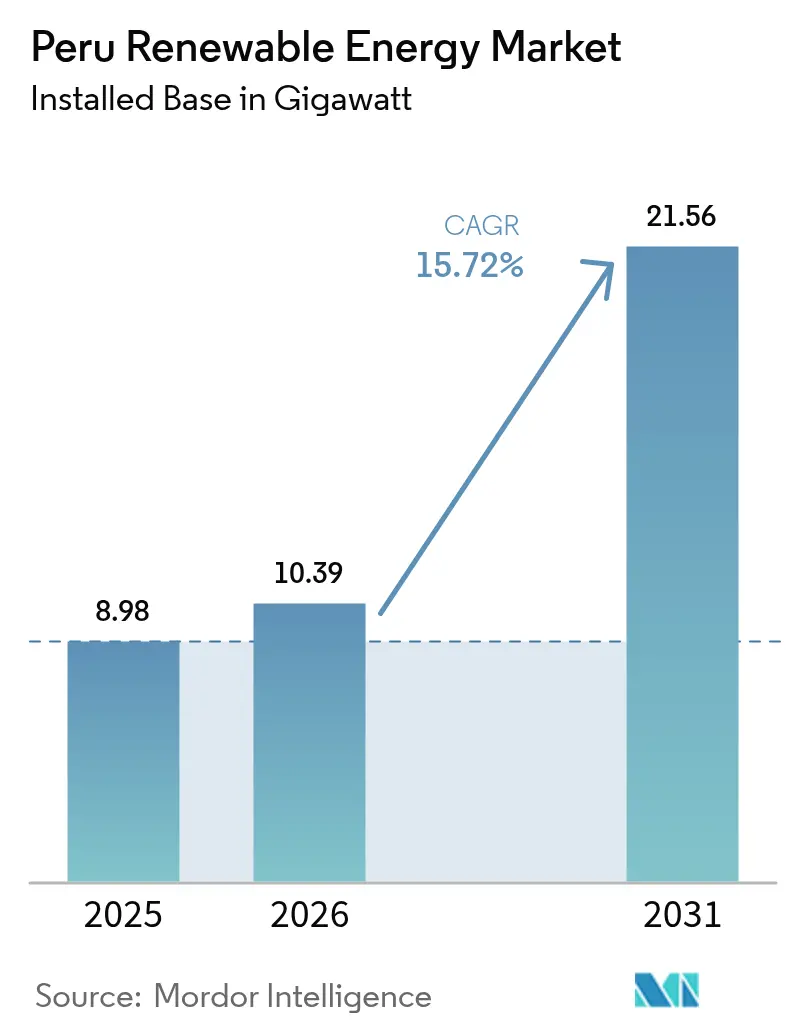

| Tamaño del mercado en el año base (2025) | 8.98 gigavatio |

| Volumen del Mercado (2026) | 10.39 gigavatio |

| Volumen del Mercado (2031) | 21.56 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 15.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energías renovables en Perú por Mordor Intelligence

El tamaño del mercado de energías renovables en Perú fue valorado en 8,98 gigavatios en 2025 y se estima que crecerá desde 10,39 gigavatios en 2026 hasta alcanzar 21,56 gigavatios en 2031, a una CAGR del 15,72% durante el período de pronóstico (2026-2031).

Esta expansión se produce en un momento en que el predominio histórico de la hidroenergía está cediendo terreno a un desarrollo centrado en la energía solar, gracias a que los costos nivelados de la energía solar (LCOE) han caído por debajo de USD 30/MWh en el corredor sur de alta irradiación. Los activos eólicos aún anclan la capacidad instalada, pero las adquisiciones de energía corporativa (PPA) del sector minero, la inminente interconexión de 500 kV entre Perú y Ecuador, y una nueva ley de hidrógeno verde amplían conjuntamente las fuentes de demanda, desbloquean la optionalidad de exportación y abren nuevas vías de inversión. El cambio también atrae nuevo capital: los operadores europeos están transfiriendo carteras maduras a empresas estatales chinas, mientras que fondos de infraestructura como Actis articulan canales de desarrollo de múltiples gigavatios. Los vientos en contra a corto plazo, concretamente el riesgo de una pausa en las subastas más allá de 2027 y la congestión localizada de la red, moderan el crecimiento a corto plazo; sin embargo, las señales de política pública, como las licitaciones anuales neutras en tecnología y el financiamiento de adaptación respaldado por el Banco Mundial, refuerzan la visibilidad a largo plazo.

Conclusiones clave del informe

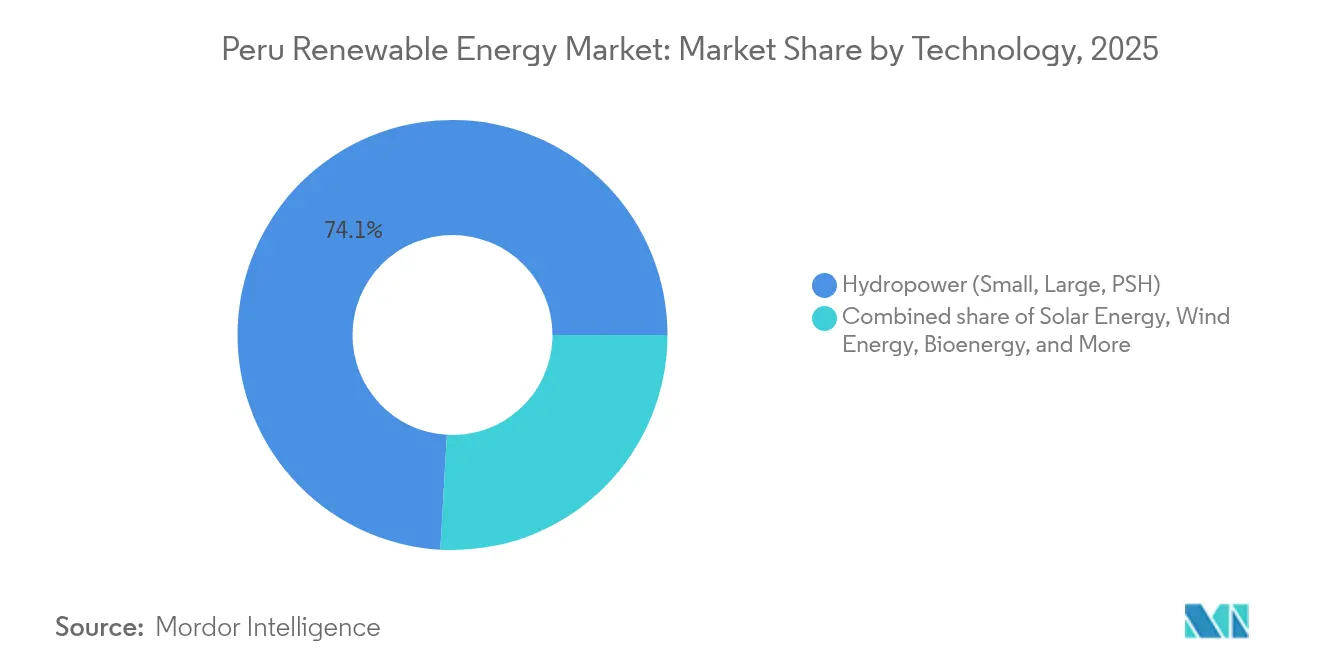

- Por tecnología, la energía hidroeléctrica representó el 74,10% de la participación del mercado de energías renovables en Perú en 2025, mientras que se prevé que la energía solar registre la CAGR más rápida, del 32,35%, hasta 2031.

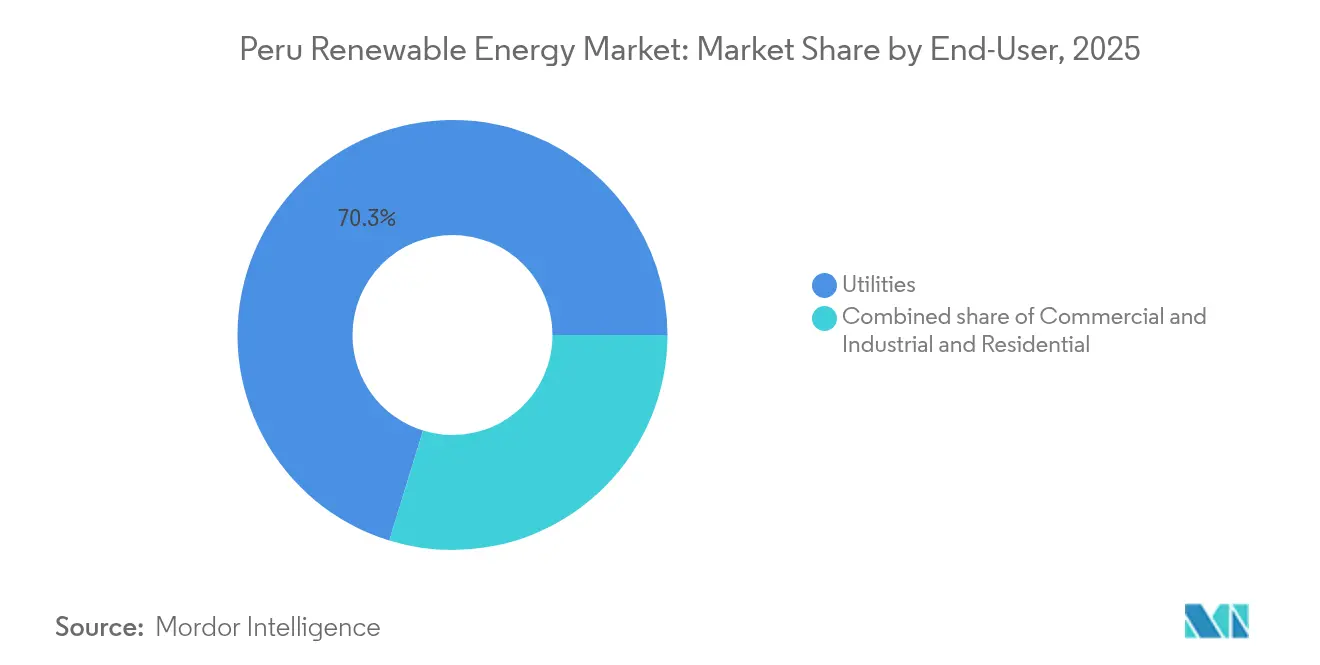

- Por usuario final, las empresas de servicios públicos controlaron el 70,25% de la capacidad instalada en 2025, mientras que el segmento comercial e industrial, liderado por los PPA mineros, avanza a una CAGR del 19,45% hasta 2031.

- Por geografía, el corredor sur (Arequipa-Moquegua-Tacna) captó el 65,45% del tamaño del mercado de energías renovables en Perú en 2025, y se espera que se expanda a una CAGR del 17,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energías renovables en Perú

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Reinicio de las subastas RER en 2025 | +4.20% | Nacional con foco en Arequipa, Moquegua, Tacna | Mediano plazo (2-4 años) |

| LCOE de energía solar fotovoltaica por debajo de USD 30/MWh | +3.80% | Sur de Perú | Corto plazo (≤ 2 años) |

| Interconexión de 500 kV Perú-Ecuador | +2.10% | Frontera norte de Perú | Largo plazo (≥ 4 años) |

| PPA corporativos del sector minero | +3.50% | Corredor minero del sur | Mediano plazo (2-4 años) |

| Ley de hidrógeno verde | +1.70% | Puertos costeros del sur | Largo plazo (≥ 4 años) |

| Programa de microredes rurales | +0.70% | Cuenca amazónica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reinicio de las subastas RER respaldadas por el gobierno en 2025

La licitación de 2024 adjudicó 1.016 MW a un precio solar promedio de USD 27,36/MWh, demostrando que la reforma de las subastas -que separa los pagos de capacidad y energía- puede desbloquear inversión a gran escala.[1]Organismo Supervisor de la Inversión en Energía y Minería, "Resolución 28832-2024", osinergmin.gob.pe Las ofertas ganadoras de Statkraft, Engie, Kallpa y Luz del Sur aseguraron PPA a 20 años; sin embargo, la ausencia de un calendario plurianual nubla la visibilidad de ingresos para los proyectos que apuntan a operaciones posteriores a 2027. Los desarrolladores con balances más sólidos pueden sobrellevar esta incertidumbre mejor que los productores independientes de energía más pequeños, elevando las barreras de entrada. A menos que el MINEM publique un cronograma predecible, los costos de financiamiento de proyectos podrían aumentar, erosionando la competitividad de precios frente al gas. El anuncio de la subasta de 2025 sigue siendo, por tanto, un evento crítico determinante para el mercado de energías renovables en Perú.

Fuerte caída del LCOE de energía solar fotovoltaica por debajo de USD 30/MWh en Moquegua y Arequipa

Una irradiación superior a 2.400 kWh/m² y las importaciones de módulos libres de aranceles impulsaron el LCOE solar a USD 27-30/MWh en 2024. El proyecto La Joya de 225 MW de Acciona y la planta Matarani de 97 MW de Yinson ilustran cómo los módulos bifaciales y los seguidores de un solo eje elevan los factores de capacidad por encima del 30%. Los operadores mineros están asegurando PPA a largo plazo a estas tarifas para cubrirse frente a la volatilidad térmica, lo que subraya la elasticidad de la demanda que se produce cuando los precios rompen el umbral psicológico de USD 30/MWh. Sin embargo, el acceso restringido a la red en el corredor sur obliga a los desarrolladores a incorporar el riesgo de interconexión en sus ofertas, lo que podría erosionar la ventaja de costo nominal si las mejoras de transmisión se retrasan respecto al crecimiento de la capacidad.

PPA corporativos del sector minero que aceleran la demanda de energías renovables

La minería representó 8.000 GWh de consumo eléctrico en 2024 y ahora prioriza la descarbonización del Alcance 2. Las plantas Javelin de 180 MW y Huayca de 165 MW de Atlas Renewable Energy abastecen a Antamina y Cerro Verde, respectivamente, mientras que Glencore tiene como objetivo el 100% de energías renovables para 2030. Los contratos híbridos de energía solar más almacenamiento añaden USD 15-20/MWh, pero aun así logran ahorros del 15-25% en el ciclo de vida en comparación con los híbridos diésel.[2]Banco Mundial, "Informe sobre la transición energética en América Latina y el Caribe 2025", worldbank.org Los desarrolladores competentes en integración de almacenamiento, por tanto, disfrutan de una ventaja de pionero. El modelo se está expandiendo más allá del cobre hacia operadores de oro y zinc, aumentando la participación comercial e industrial en el mercado de energías renovables en Perú.

Ley de hidrógeno verde que cataliza proyectos de electrolizadores en puertos del sur

La Ley 31992, promulgada en 2024, asigna la supervisión al MINEM, proporcionando a los desarrolladores la claridad regulatoria necesaria para avanzar en proyectos por USD 11.200 millones, como Horizonte de Verano. La aprobación ambiental temprana para el complejo de 3,6 GW valida las vías de tramitación de permisos. Los puertos del sur ofrecen muelles de aguas profundas y proximidad a los recursos solares, lo que permite exportar 240.000 toneladas por año (tpa) de hidrógeno a USD 3,3-4,5/kg de costo nivelado de operación (LCO). Sin embargo, las mejoras portuarias y de desalinización de más de USD 500 millones dependen de contratos de compra con compradores asiáticos y europeos dispuestos a pagar una prima certificada, lo que hace que el apoyo político para garantías o ajustes en frontera de carbono sea fundamental.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Pausa en subastas e incertidumbre regulatoria posterior a 2027 | -2.30% | Nacional | Corto plazo (≤ 2 años) |

| El gas barato de Camisea sigue siendo competitivo en costos | -1.80% | Nacional, especialmente Lima | Mediano plazo (2-4 años) |

| Congestión de la red en el corredor sur | -2.10% | Moquegua, Arequipa, Tacna | Mediano plazo (2-4 años) |

| Oposición local a los parques eólicos costeros | -0.60% | Piura, Lambayeque, Ica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Pausa en subastas e incertidumbre regulatoria más allá de 2027

La brecha de contratación de 2016 a 2024 obligó a los desarrolladores a recurrir a rutas de mercado libre o de contratos de compra de energía corporativa (PPA), lo que frenó la diversidad de la inversión. Aunque las reformas de diciembre de 2024 separaron los pagos de capacidad y energía, no existe un calendario vinculante para las licitaciones de 2026 a 2030, lo que incrementa el riesgo de certidumbre en los ingresos. La rotación política -cinco presidentes desde 2018- añade otra capa de imprevisibilidad. Los prestamistas exigen ahora mayores colchones de capital, lo que infla el costo del capital y pone en riesgo la trayectoria de CAGR del 15,98% del mercado de energías renovables en Perú.

Congestión de la red en el corredor sur retrasa la fecha de entrada en operación comercial (COD) de los proyectos

El COES ha registrado 20 GW de propuestas preoperacionales de energía solar y eólica frente a una demanda máxima base de 8 GW, un desajuste que provoca curtailment y retrasos en la interconexión. La línea de 220 kV Chilca-Independencia, completada en 2025, alivia las restricciones costeras pero no soluciona el cuello de botella del desierto. Los desarrolladores se enfrentan a un dilema: sin acceso confirmado a la red, los compradores de energía dudan en firmar PPA, mientras que el COES retiene la aprobación pendiente de prueba de demanda. La interconexión de 500 kV Perú-Ecuador aliviará la presión solo después de 2029, prolongando el riesgo de programación y pudiendo diferir hasta 3 GW de proyectos previamente anunciados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: El auge solar reconfigura la matriz de generación

Las incorporaciones de energía solar se aceleraron tras la subasta de 2024, y las adjudicaciones a escala de servicios públicos que suman 1.005 MW han elevado al segmento a la vanguardia del mercado de energías renovables en Perú. El complejo Illpa de 336 MW de Statkraft, el proyecto Intipampa de 172 MW de Engie y la planta Sunny de 204 MW de Kallpa están programados para su puesta en marcha en 2027, añadiendo conjuntamente 712 MW de capacidad nominal. El COES aprobó 1.677 MW de nuevos estudios solares en el primer trimestre de 2025, elevando el canal activo por encima de 3 GW, mientras que la paridad de LCOE con el gas en horas pico consolida la posición de la energía solar como líder en costos. La energía hidroeléctrica sigue dominando con el 74,10% de la capacidad instalada, aunque el crecimiento incremental se limita a 664 MW de proyectos de paso de río hasta 2027. La energía eólica se sitúa en 1.021 MW, pero enfrenta desafíos de ubicación e impacto en la avifauna que prolongan los plazos de tramitación de permisos en relación con la energía solar.

Los desarrolladores apuestan por sistemas híbridos para compensar la intermitencia; el proyecto La Joya de Kallpa integra una batería de 4 horas para satisfacer las necesidades del sector minero. Se prevé que el tamaño del mercado de energías renovables en Perú para la energía solar se expanda a una CAGR del 32,35%, superando a todas las demás tecnologías. Aunque los proyectos eólicos, como la cartera de 1.111 MW de Kallpa, pueden alcanzar factores de capacidad del 25-30%, el riesgo de curtailment sigue siendo elevado cerca de los corredores costeros congestionados, lo que modera el desarrollo a corto plazo. La bioenergía y la geotermia siguen siendo nichos debido a las limitaciones de materias primas y los costos de perforación, mientras que la energía oceánica sigue siendo comercialmente inviable bajo las estructuras tarifarias actuales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por usuario final: Los PPA mineros impulsan la aceleración del segmento comercial e industrial

Las empresas de servicios públicos suministraron el 70,25% de la capacidad instalada en 2025 a través de contratos regulados a largo plazo; sin embargo, su predominio está disminuyendo a medida que las mineras ejecutan PPA directos. La CAGR del 19,45% del segmento comercial e industrial refleja el aumento de las presiones de cumplimiento del Alcance 2 y la estabilidad de costos que ofrecen las tarifas solares por debajo de USD 30/MWh. Javelin y Huayca suministran colectivamente 345 MW a Antamina y Cerro Verde, mientras que el requerimiento incremental de 300-400 MW de Glencore subraya la demanda no satisfecha. Por tanto, se proyecta que la participación del mercado de energías renovables en Perú captada por las empresas de servicios públicos caiga por debajo del 60% para 2031 a medida que se cierren nuevos contratos comerciales e industriales (C&I).

La demanda residencial se beneficia de las miniredes rurales financiadas bajo la línea de crédito del BID; sin embargo, las bajas tarifas minoristas y la ausencia de medición neta mantienen la penetración de la energía solar en tejados por debajo del 1%. Los programas de electrificación del gobierno elevaron el coeficiente rural al 86,2% en 2024, pero la mayor parte de las adiciones de capacidad siguen siendo a escala de servicios públicos o grandes C&I. Los PPA respaldados por almacenamiento están emergiendo como el nuevo estándar, posicionando a los integradores que pueden agrupar baterías con generación en una posición de ventaja. La industria de energías renovables en Perú pivota así de un modelo de comprador único hacia un panorama de compra diversificado que favorece a los desarrolladores tecnológicamente ágiles.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

El corredor sur, que comprende Arequipa, Moquegua y Tacna, representó el 65,45% del tamaño del mercado de energías renovables en Perú en 2025, aprovechando una irradiación solar superior a 2.400 kWh/m². Illpa de Statkraft, La Joya de Acciona y Pampa Salinas de Kallpa anclan este dominio; sin embargo, la red de transmisión diseñada para 3-4 GW ahora se enfrenta a una cola de 20 GW. Los retrasos obligan a los desarrolladores a escalonar las fechas de entrada en operación comercial o a absorber el curtailment durante las horas de baja demanda.

Las regiones costeras del norte, que incluyen Piura, Lambayeque y Cajamarca, albergan centros eólicos emergentes, como el proyecto Huascar de 300 MW de Zeus Energía, que se beneficia de velocidades de viento promedio de 7-9 m/s y acceso futuro a exportaciones a través de la interconexión Perú-Ecuador. El enlace de 500 kV, programado para completarse en 2029, aumentará la capacidad transfronteriza a 680 MW, permitiendo el despacho de excedentes y diversificando los flujos de ingresos. Lima y la costa central siguen siendo centros de demanda con potencial limitado a escala de servicios públicos debido a la escasez de terrenos y la menor irradiación, pero ofrecen perspectivas para los recursos distribuidos a pequeña escala una vez que la política de medición neta madure.

En la cuenca amazónica, la electrificación sigue siendo una narrativa de acceso a la energía más que de crecimiento de capacidad. Las miniredes financiadas por el BID ilustran cómo la energía solar híbrida puede desplazar al diésel en aldeas fuera de la red donde los costos de extensión de la red superan los USD 50.000/km. Las lecciones aprendidas de estos proyectos piloto podrían servir para el desarrollo de futuros sistemas autónomos para campamentos mineros remotos y operaciones forestales. La geografía, por tanto, determina las prioridades de transmisión: los cuellos de botella del sur requieren líneas de energía en bloque, los corredores del norte necesitan interfaz de exportación y la Amazonía favorece las soluciones localizadas.

Panorama competitivo

Kallpa Generación posee el 23% de la generación nacional y una cartera eólica de 1.111 MW, posicionándola como el mayor inversor individual en energías renovables próximas.[5]Kallpa Generación, "Investor Presentation Q1 2025," kallpa.com Los operadores europeos incumbentes, incluidos Orygen (anteriormente Enel), Acciona, Engie y Statkraft, aprovechan su bajo costo de capital para dominar las subastas RER, siendo la adjudicación del proyecto Illpa de 336 MW a Statkraft la que la convierte en el mayor operador solar del Perú. Los proyectos de subasta recompensan la solidez del balance, mientras que los PPA C&I favorecen a desarrolladores como Atlas Renewable Energy y Grenergy que aportan integración de almacenamiento y relaciones con el sector minero.

La Ley 31992 abre un incipiente ámbito de hidrógeno verde. La aprobación de USD 11.200 millones de Horizonte de Verano y la concesión de 1,8 GW de Phelan Green Energy señalan una pugna en etapa temprana por el acceso a puertos y contratos de exportación. La energía eólica marina y el almacenamiento de energía en baterías a gran escala siguen siendo oportunidades de espacio en blanco condicionadas a marcos regulatorios para el arrendamiento marítimo y la remuneración de capacidad.

Los movimientos estratégicos de 2024-2025 subrayan la creciente competencia. La adjudicación del contrato de ingeniería, adquisición y construcción (EPC) de La Joya a Acciona por parte de Kallpa, la inversión en transmisión de ISA REP y los compromisos renovables de Glencore ejemplifican la alineación corporativa en torno a la descarbonización. El panorama competitivo del mercado de energías renovables en Perú se está bifurcando, con las subastas a escala de servicios públicos consolidándose entre los cinco principales actores, mientras que los nichos de mercado libre e híbrido invitan a nuevos participantes especializados.

Líderes de la industria de energías renovables en Perú

Acciona SA

Cobra Instalaciones y Servicios SA

Enel Green Power Perú SAC

Engie Energía Perú SA

Statkraft Perú SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Orygen, un productor independiente de energía (IPP), inició la construcción de su proyecto solar Wayra, una granja solar de 94,2 MWac ubicada en Nasca, una provincia del sur del Perú. Con una inversión de USD 71,8 millones (EUR 61,8 millones), la granja solar abarcará un área de 260 hectáreas y utilizará más de 130.000 paneles bifaciales, junto con seguidores e inversores de cadena.

- Junio de 2025: El Ministerio de Energía y Minas del Perú otorgó dos concesiones a Oriental Renova y Renova Solaris. Estas empresas establecerán sistemas solares autónomos en más de 4.300 zonas rurales, proporcionando electricidad a más de 114.000 hogares que anteriormente estaban fuera de la red. Las iniciativas cubrirán casi todos los departamentos del Perú y, de manera notable, prescinden de la necesidad de certificación ambiental.

- Junio de 2025: La empresa española de energías renovables Zelestra puso en plena operación comercial su granja solar San Martín de 300 MWcc en Perú. Situada en el distrito de La Joya, en Arequipa, el sitio San Martín ostenta con orgullo el título de la mayor instalación solar del Perú hasta la fecha. Con 450.000 módulos instalados, la planta está preparada para generar una producción anual de 830 gigavatios-hora (GWh), suficiente para abastecer a más de 440.000 hogares.

- Noviembre de 2024: ACCIONA anunció la construcción de una planta fotovoltaica con una potencia pico de 225 MW para Kallpa Generación, una destacada empresa eléctrica peruana, en La Joya, Arequipa, Perú. La planta de última generación contará con 371.040 paneles bifaciales avanzados de alto rendimiento.

Alcance del informe del mercado de energías renovables en Perú

La energía renovable se deriva de fuentes naturales que se reponen más rápido de lo que se consumen, como la luz solar, el viento, el agua, el calor geotérmico y la biomasa. Estos recursos se consideran inagotables y se utilizan para generar electricidad, calor y combustible, resultando típicamente en una menor huella de carbono e impacto ambiental reducido en comparación con los combustibles fósiles.

El mercado de energías renovables en Perú está segmentado por tecnología y usuario final. Por tecnología, el mercado se segmenta en energía solar (fotovoltaica y termosolar de concentración), energía eólica (terrestre y marina), energía hidroeléctrica (pequeña, grande y PSH), bioenergía, geotermia y energía oceánica (mareomotriz y undimotriz). Por usuario final, el mercado se segmenta en empresas de servicios públicos, comercial e industrial, y residencial. El informe también cubre el tamaño del mercado y los pronósticos para Perú.

Para cada segmento, el dimensionamiento y los pronósticos de mercado se han elaborado en función de la capacidad instalada (GW).

| Energía solar (fotovoltaica y termosolar de concentración) |

| Energía eólica (terrestre y marina) |

| Energía hidroeléctrica (pequeña, grande, PSH) |

| Bioenergía |

| Geotermia |

| Energía oceánica (mareomotriz y undimotriz) |

| Empresas de servicios públicos |

| Comercial e industrial |

| Residencial |

| Por tecnología | Energía solar (fotovoltaica y termosolar de concentración) |

| Energía eólica (terrestre y marina) | |

| Energía hidroeléctrica (pequeña, grande, PSH) | |

| Bioenergía | |

| Geotermia | |

| Energía oceánica (mareomotriz y undimotriz) | |

| Por usuario final | Empresas de servicios públicos |

| Comercial e industrial | |

| Residencial |

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de energías renovables en Perú en 2025 y cuáles son sus perspectivas de crecimiento?

La capacidad instalada alcanzó 8,98 GW en 2025 y se estima en 10,39 GW en 2026, con pronóstico de escalar a 21,56 GW para 2031, lo que implica una CAGR del 15,72%.

¿Qué tecnología se está expandiendo más rápidamente en la matriz de energías renovables en Perú?

Se proyecta que la energía solar crezca a una CAGR del 32,35% durante 2026-2031, impulsada por un LCOE por debajo de USD 30/MWh en Moquegua y Arequipa.

¿Por qué las empresas mineras están firmando PPA de energías renovables en Perú?

Los mandatos de reducción de emisiones del Alcance 2 y los ahorros de costos del 15-25% en comparación con los híbridos diésel están motivando a las mineras a asegurar contratos a largo plazo de energía solar y eólica.

¿Qué infraestructura es crítica para la próxima ola de proyectos de energías renovables en Perú?

Las mejoras de transmisión de 500 kV en el corredor sur y la interconexión Perú-Ecuador son esenciales para integrar hasta 20 GW de proyectos en cola.

¿Cómo afecta la Ley 31992 al desarrollo del hidrógeno verde?

La ley crea un marco regulatorio que ya ha permitido el proyecto Horizonte de Verano por USD 11.200 millones y otras propuestas de electrolizadores a lo largo de los puertos del sur.

¿Qué empresas lideran la cartera de proyectos de energías renovables en Perú?

Kallpa Generación encabeza la lista con una cartera eólica de 1.111 MW, mientras que Statkraft, Acciona, Engie y Orygen dominan las adjudicaciones recientes de subastas solares.

Última actualización de la página el: