Tamaño y Participación del Mercado de Medidores de Flujo Máximo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

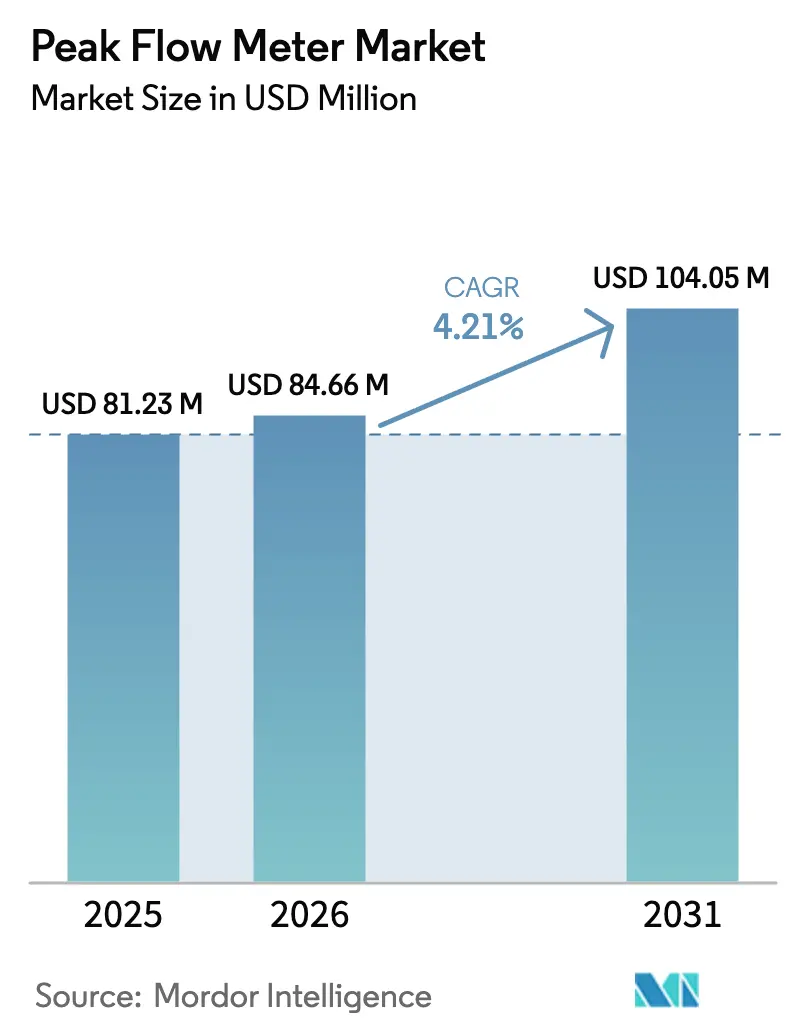

| Tamaño del Mercado (2026) | 84.66 Millones de dólares |

| Tamaño del Mercado (2031) | 104.05 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medidores de Flujo Máximo por Mordor Intelligence

Se espera que el tamaño del mercado de medidores de flujo máximo crezca de USD 81,23 millones en 2025 a USD 84,66 millones en 2026 y se prevé que alcance USD 104,05 millones en 2031 a una CAGR del 4,21% durante 2026-2031.

La creciente prevalencia del asma y otras enfermedades respiratorias crónicas, el aumento del apoyo de los pagadores para el monitoreo fisiológico remoto y un giro decisivo hacia dispositivos inteligentes y conectados sustentan conjuntamente esta expansión. La actualización de reembolso de Medicare para 2026 orientó las compras clínicas hacia unidades habilitadas con Bluetooth y conectividad celular, acelerando la sustitución de los medidores mecánicos convencionales. Al mismo tiempo, el endurecimiento de las regulaciones de calidad del aire en Asia-Pacífico, los estándares adicionales de interoperabilidad de ISO y la Administración de Alimentos y Medicamentos de los Estados Unidos, y un notable aumento en las transiciones de atención hospitalaria a domiciliaria sostienen la demanda plurianual tanto de los canales institucionales como de los canales directos al consumidor. La tensión competitiva se intensifica a medida que los especialistas respiratorios de nivel medio se consolidan y las empresas multinacionales de dispositivos reorientan su plataforma en torno a modelos de negocio centrados en el software.

Conclusiones Clave del Informe

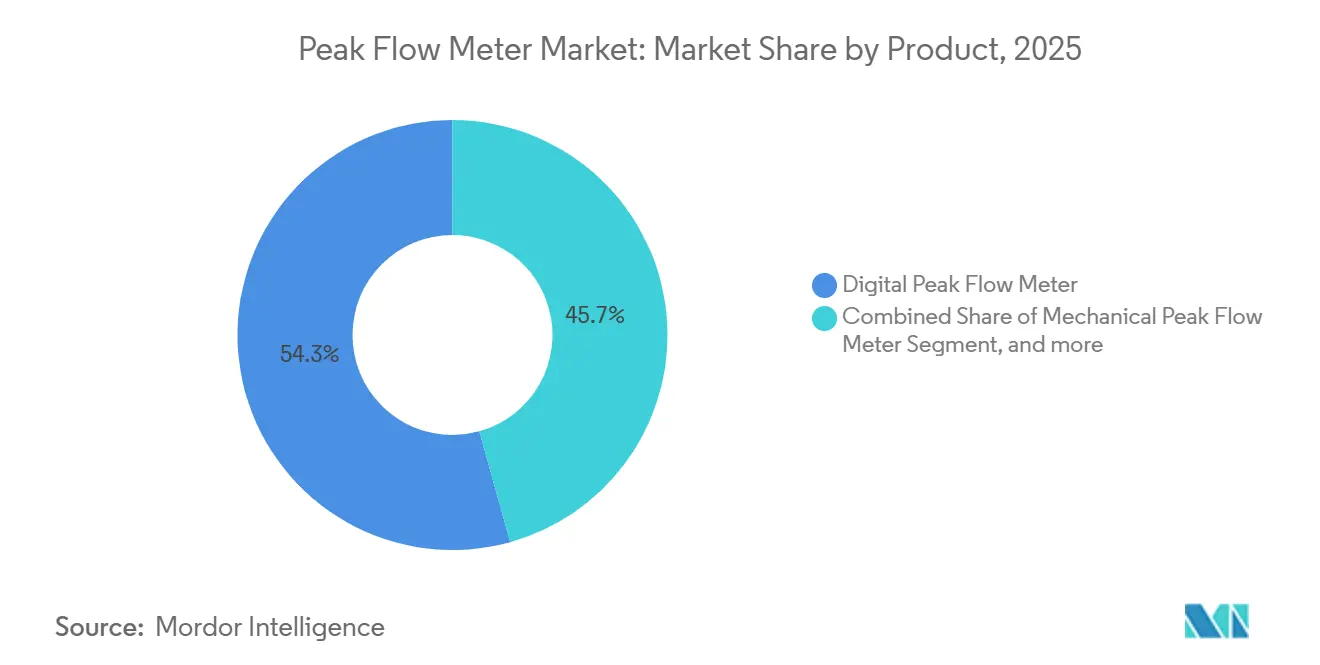

- Por producto, los medidores de flujo máximo digitales lideraron con una participación de ingresos del 54,32% en 2025; se proyecta que el segmento inteligente/conectado avance a una CAGR del 6,43% hasta 2031.

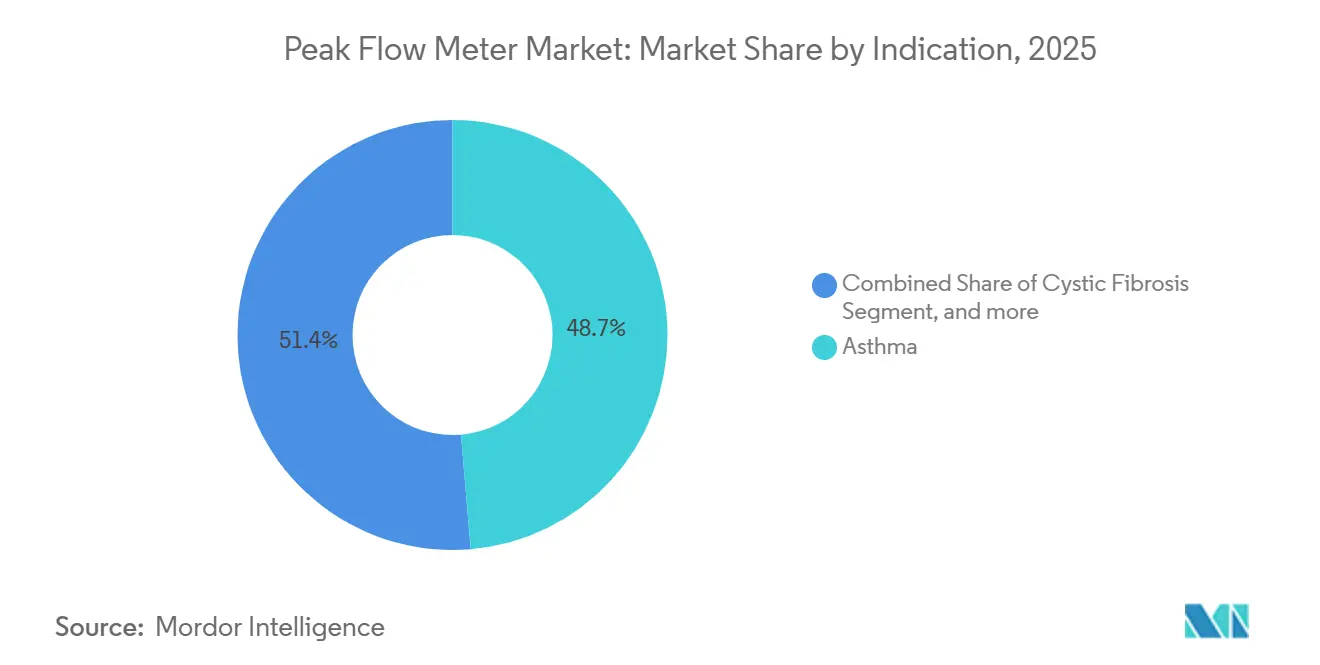

- Por indicación, el asma representó el 48,65% de los ingresos de 2025, mientras que se proyecta que las aplicaciones para fibrosis quística crezcan a una CAGR del 6,54% hasta 2031.

- Por usuario final, los hospitales y clínicas representaron el 56,43% de los ingresos en 2025; los entornos de atención domiciliaria están en camino de alcanzar una CAGR del 7,11% hasta 2031.

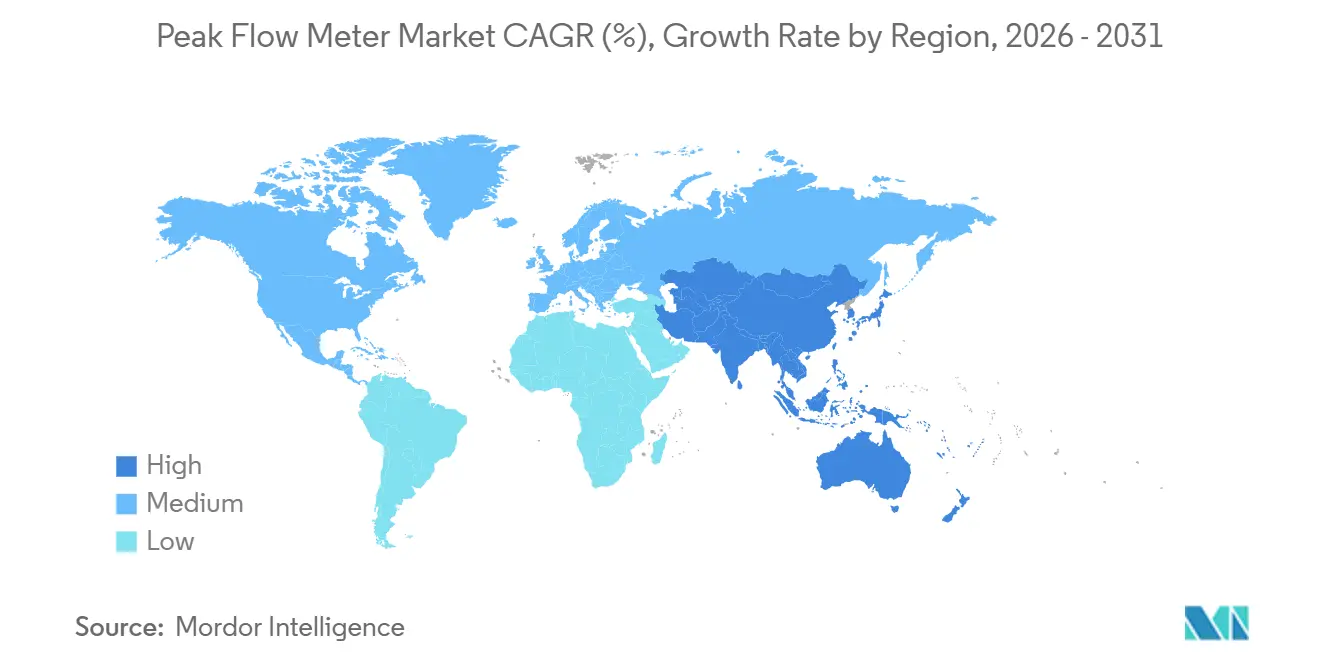

- Por geografía, América del Norte capturó el 42,65% de las ventas globales de 2025, mientras que se prevé que Asia-Pacífico registre una CAGR del 5,43% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Medidores de Flujo Máximo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga Global de Trastornos Respiratorios Crónicos | +1.2% | Global, con mayor concentración en Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Expansión de la Atención Médica Domiciliaria y el Monitoreo Remoto de Pacientes | +1.5% | América del Norte y Europa, con extensión a los centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Convergencia Tecnológica con Plataformas de Salud Digital | +0.9% | América del Norte, Europa Occidental, adopción temprana en el CCG y Australia | Mediano plazo (2-4 años) |

| Reembolso Favorable e Iniciativas de Atención Basada en el Valor | +1.1% | América del Norte, mercados europeos seleccionados (Reino Unido, Alemania, Países Bajos) | Corto plazo (≤ 2 años) |

| Aumento de la Contaminación del Aire y los Niveles de Exposición Ocupacional | +0.8% | Núcleo de Asia-Pacífico, Oriente Medio, zonas industriales de América Latina | Largo plazo (≥ 4 años) |

| Crecientes Inversiones en Salud en Economías Emergentes | +0.7% | Asia-Pacífico (China, India, Indonesia), Oriente Medio (CCG), América Latina (Brasil, México) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga Global de Trastornos Respiratorios Crónicos

La Organización Mundial de la Salud contabiliza 569,2 millones de casos de enfermedades respiratorias crónicas en todo el mundo, incluidos 262,4 millones de pacientes con asma y 212,3 millones de casos de EPOC. La prevalencia del asma pediátrica está aumentando más rápidamente en el Asia-Pacífico urbano, ampliando la base de usuarios potenciales para dispositivos ligeros y adaptados a los niños. La fibrosis quística añade un consumo desproporcionado porque las guías clínicas exigen controles diarios de la función pulmonar; el 68% de los pacientes estadounidenses de 6 años en adelante ya realizan monitoreo domiciliario semanalmente[1]Cystic Fibrosis Foundation, "Informe Anual de Datos del Registro de Pacientes 2024," cff.org. A medida que las tasas de mortalidad disminuyen pero los casos absolutos aumentan debido al envejecimiento de la población y la urbanización, persiste la demanda recurrente de boquillas desechables y accesorios de calibración de dispositivos. Los medidores de flujo máximo portátiles, por lo tanto, siguen siendo una herramienta de primera línea fundamental en la atención primaria, la neumología y los entornos de atención domiciliaria en expansión.

Expansión de la Atención Médica Domiciliaria y el Monitoreo Remoto de Pacientes

Medicare introdujo los códigos CPT 99454, 99457 y 99458 en 2026, reembolsando la recopilación remota de 16 días de datos fisiológicos por ciclo de 30 días y las intervenciones clínicas asociadas. Los hospitales deseosos de reducir los reingresos, junto con los médicos que buscan nuevas fuentes de ingresos, están prescribiendo medidores de flujo máximo conectados que envían automáticamente los datos a los registros electrónicos. Las encuestas de la Asociación Americana de Hospitales muestran que el 60% de los hospitales de los Estados Unidos mantienen al menos un programa de monitoreo remoto[2]American Hospital Association, "Encuesta de Adopción de Salud Digital 2025," aha.org. Este cambio reasigna el crecimiento desde los presupuestos de capital institucional hacia los canales impulsados por prescripción y de pago directo, lo que lleva a los proveedores a combinar dispositivos con aplicaciones de telesalud y servicios de asesoramiento para obtener un mayor valor de por vida.

Convergencia Tecnológica con Plataformas de Salud Digital

El medidor Bluetooth de Tenovi, combinado con una puerta de enlace celular, ilustra el diseño de próxima generación: las lecturas se sincronizan con la nube en segundos, lo que permite alertas personalizadas y paneles de tendencias. El reconocimiento por parte de la Administración de Alimentos y Medicamentos de los Estados Unidos de la norma IEEE/ISO 11073-10421 agiliza la integración con los registros electrónicos de salud[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Lista de Estándares de Consenso Reconocidos," fda.gov. Los proveedores están incorporando análisis predictivos que identifican posibles exacerbaciones con 48-72 horas de antelación, dando a los médicos una ventana temprana para ajustar el tratamiento. El medidor autorizado por la Administración de Alimentos y Medicamentos de los Estados Unidos de Safety integra recordatorios de medicación para abordar los incumplimientos de adherencia. Los fabricantes sin software propio ahora buscan asociaciones con plataformas de salud digital establecidas o corren el riesgo de la mercantilización del hardware.

Reembolso Favorable e Iniciativas de Atención Basada en el Valor

El modelo de Compras Basadas en el Valor de Atención Domiciliaria ahora vincula el pago de las agencias a las mejoras en la disnea, haciendo que los datos objetivos de la función pulmonar sean económicamente críticos. Los pagadores comerciales en los Estados Unidos reflejan esta tendencia, aunque las heterogéneas reglas de autorización previa complican el acceso de los pequeños proveedores. En contraste, muchos sistemas europeos y latinoamericanos aún evalúan la cobertura de dispositivos mediante puntuaciones de costo-efectividad, lo que limita la adopción de medidores inteligentes premium a pesar del entusiasmo clínico. Esta división de políticas está llevando a los proveedores a construir carteras de dos niveles: unidades conectadas con muchas funciones para los mercados con reembolso y medidores mecánicos básicos para las geografías sensibles al costo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Sensibilidad al Precio en Regiones de Ingresos Bajos y Medios | -0.6% | Asia-Pacífico (excluyendo Japón y Australia), América Latina, Oriente Medio y África (excluyendo el CCG) | Largo plazo (≥ 4 años) |

| Competencia de Sistemas de Diagnóstico Pulmonar Multifunción | -0.4% | América del Norte, Europa, centros respiratorios especializados a nivel mundial | Mediano plazo (2-4 años) |

| Complejidades Regulatorias y de Cumplimiento de Calidad | -0.3% | Global, con mayor fricción en los mercados emergentes que carecen de estándares armonizados | Corto plazo (≤ 2 años) |

| Capacitación Clínica Limitada y Desafíos de Adherencia del Paciente | -0.5% | Global, particularmente agudo en entornos de atención domiciliaria y poblaciones pediátricas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Sensibilidad al Precio en Regiones de Ingresos Bajos y Medios

El pago de bolsillo domina el financiamiento de la atención médica en gran parte de Asia-Pacífico, América Latina y África, limitando los precios minoristas viables por debajo de USD 20 para los modelos básicos. Las licitaciones públicas a menudo exigen el cumplimiento de la oferta más baja, dejando de lado las unidades Bluetooth que se venden al por menor a USD 80-150. Las fluctuaciones cambiarias suprimen aún más la demanda cuando las denominaciones locales se debilitan frente al dólar estadounidense. Sin programas de subsidio multilateral, los proveedores deben elegir entre márgenes muy reducidos o retirarse de estos territorios.

Competencia de Sistemas de Diagnóstico Pulmonar Multifunción

Las clínicas especializadas se inclinan por dispositivos integrados que combinan flujo máximo, espirometría y oximetría de pulso, reduciendo los presupuestos de capital y simplificando la facturación. Las unidades de Vyaire Medical y Cosmed cuestan entre USD 5.000 y 10.000 y ahora ocupan el espacio de las salas de examen que antes tenían los medidores de función única. Los fabricantes de medidores de flujo máximo responden enfatizando la portabilidad y la idoneidad para la atención remota, pero a medida que las plataformas multifunción se miniaturizan, la diferenciación depende cada vez más del software y los servicios de datos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Conectividad Impulsa la Diferenciación

Los modelos digitales tuvieron una participación de ingresos del 54,32% en 2025, pero las unidades inteligentes/conectadas están en camino de alcanzar una CAGR del 6,43%, superando al mercado general de medidores de flujo máximo en más de 200 puntos básicos. La regla de datos de 16 días de Medicare orienta efectivamente a los prescriptores hacia medidores que transmiten lecturas automáticamente, y los aseguradores comerciales reflejan esta postura con listas de proveedores preferidos. Los dispositivos mecánicos siguen siendo sensibles al precio en algunas regiones, mientras enfrentan descuentos implacables a medida que la fabricación en el extranjero escala. Los medidores inteligentes se listan a USD 80-150 y justifican las primas a través de alertas automatizadas e integración con registros electrónicos de salud. Las primeras auditorías independientes sugieren que las unidades conectadas aumentan la frecuencia de medición en un 30-40% en comparación con los registros manuales, aunque la adherencia a largo plazo aún requiere flujos de trabajo sólidos del equipo de atención. El reconocimiento por parte de la Administración de Alimentos y Medicamentos de los Estados Unidos de la norma IEEE/ISO 11073-10421 cataliza la interoperabilidad de conexión y uso inmediato, creando una barrera técnica en torno a las ofertas conectadas bien diseñadas.

Se proyecta que el mercado de medidores de flujo máximo para dispositivos inteligentes alcance USD XX millones en 2031, capturando una participación creciente de los ingresos totales a medida que los pagadores incorporan la conectividad en las políticas de cobertura. Los dispositivos digitales sin funciones de carga en tiempo real corren el riesgo de un precipicio de demanda una vez que la penetración de teléfonos inteligentes supere el 80% en la mayoría de las economías desarrolladas. Los medidores mecánicos persistirán, particularmente donde el acceso a la banda ancha no es confiable, aunque generarán ganancias limitadas debido a los precios mercantilizados. Los proveedores que combinen las ventas de hardware con análisis basados en suscripción y asesoramiento pueden desbloquear ingresos recurrentes y amortiguar la erosión del margen del dispositivo principal, posicionándose para un liderazgo sostenido a medida que el monitoreo remoto escala globalmente.

Por Indicación: La Fibrosis Quística Supera al Asma

El asma representó el 48,65% de los ingresos del segmento en 2025, lo que refleja su amplia prevalencia y el énfasis impulsado por las guías clínicas en el automonitoreo. Sin embargo, la fibrosis quística está prevista para crecer a una CAGR del 6,54% hasta 2031, impulsada por protocolos de medicina de precisión que exigen controles diarios de la función pulmonar para detectar el deterioro subclínico. La Fundación de Fibrosis Quística informa que el 68% de los pacientes estadounidenses de 6 años en adelante adoptaron el monitoreo domiciliario semanal, una frecuencia dramáticamente mayor que la observada en la atención rutinaria del asma. Los pacientes con EPOC, que suman 212,3 millones a nivel mundial, siguen siendo poco atendidos por los medidores independientes, recurriendo en cambio a herramientas multiparámetro que rastrean la saturación de oxígeno junto con el flujo de aire. La salud pulmonar ocupacional y las secuelas posvirales ofrecen nichos de crecimiento adyacentes, pero actualmente representan participaciones de un solo dígito bajo.

Los líderes del segmento están adaptando variantes de productos para los casos de uso de fibrosis quística, por ejemplo, ampliando la capacidad del rango de flujo e integrando cargas al registro. Se espera que la participación del mercado de medidores de flujo máximo para fibrosis quística aumente varios puntos a medida que los imperativos de personalización terapéutica se amplíen. El asma mantiene el dominio en volumen; sin embargo, el crecimiento depende de resolver los desafíos de adherencia a través de aplicaciones centradas en el usuario e intervenciones promovidas por los médicos. Las perspectivas de la EPOC pueden mejorar una vez que los dispositivos combinados que fusionan el flujo máximo, la SpO2 y el seguimiento de síntomas alcancen la paridad de precios con los medidores de función única, desbloqueando una mayor aceptación por parte de los pagadores.

Por Usuario Final: La Atención Domiciliaria se Acelera

Los hospitales y clínicas representaron el 56,43% de los ingresos de 2025, debido a su papel de intermediarios en el diagnóstico y la iniciación del dispositivo. Sin embargo, se prevé que los canales de atención domiciliaria crezcan a una CAGR del 7,11% hasta 2031, capturando participación a medida que los programas basados en el valor recompensan la detección temprana de exacerbaciones y aumenta la comodidad del consumidor con la telesalud. Se proyecta que el tamaño del mercado de medidores de flujo máximo en entornos domiciliarios casi se duplique, impulsado por los códigos de estipendio para médicos que cubren el suministro de dispositivos y la revisión mensual de datos. El despliegue en medicina deportiva sigue siendo un campo de nicho pero en crecimiento, con equipos de élite que incorporan métricas de flujo de aire en los protocolos de recuperación de atletas.

Los compradores institucionales aún influyen en los estándares de productos y los planes de estudio de capacitación, por lo que los proveedores deben mantener dos movimientos de ventas: un compromiso al estilo de equipos de capital con los hospitales y marketing directo al consumidor para los consumidores informados. Los ingresos recurrentes de las suscripciones de software y los consumibles fortalecen la economía del fabricante en los canales domiciliarios, compensando los márgenes más reducidos en el hardware. Sin embargo, la cadena de suministro debe admitir logística de envío directo rápido, incorporación de pacientes e interfaces de aplicaciones multilingües, lo que añade complejidad operativa en comparación con los pedidos masivos hospitalarios.

Análisis Geográfico

América del Norte, que representa el 42,65% de las ventas globales de 2025, se beneficia del reembolso de Medicare CPT 99454, una fuerte alineación con los pagadores comerciales y una amplia integración de registros electrónicos de salud que simplifica los flujos de datos. Más del 60% de los hospitales de los Estados Unidos ejecutan al menos un programa de monitoreo remoto de pacientes, y los datos de flujo máximo ahora se incorporan directamente a los paneles de mejora de la calidad, reforzando las decisiones de compra. Canadá está por detrás de los Estados Unidos en amplitud de reembolso, aunque el financiamiento provincial de telesalud se está expandiendo, sosteniendo un crecimiento moderado. México, aunque sensible al precio, muestra una actividad temprana de licitación para medidores mecánicos suministrados a través de campañas públicas de salud respiratoria.

Asia-Pacífico está preparada para el mayor impulso regional, registrando una CAGR del 5,43% hasta 2031. La creciente contaminación por partículas, combinada con el envejecimiento demográfico en China y Japón, sustenta una demanda constante. La estrategia China Saludable 2030 financia proyectos piloto de monitoreo de enfermedades crónicas en provincias con alta contaminación atmosférica, incluidos subsidios para dispositivos conectados de función pulmonar en clínicas comunitarias. La Misión Nacional de Salud Digital de India sienta las bases técnicas para la teleneumología, pero los heterogéneos presupuestos estatales ralentizan el despliegue a nivel nacional. Las economías maduras como Australia exhiben una alta penetración de unidades Bluetooth, mientras que muchos mercados del Sudeste Asiático aún dependen de medidores mecánicos que cuestan menos de USD 20 porque el alcance de la banda ancha y el reembolso formal siguen siendo limitados.

Europa presenta un panorama mixto. Alemania, el Reino Unido y los Países Bajos financian el monitoreo respiratorio remoto bajo los esquemas de seguro nacional, aunque las evaluaciones más estrictas de costo-efectividad limitan los precios premium. Los estados del sur y del este de Europa enfrentan presupuestos más ajustados y una implementación más lenta del cumplimiento del Reglamento de Dispositivos Médicos, lo que retrasa la introducción de nuevos productos. Mientras tanto, los países del Consejo de Cooperación del Golfo amplían los programas de digitalización hospitalaria, impulsando pedidos de medidores conectados, aunque el mercado más amplio de Oriente Medio y África lucha con brechas de infraestructura y alta sensibilidad al precio. América del Sur sigue dinámicas comparables: el sistema público de Brasil prioriza las necesidades de enfermedades infecciosas, pero los aseguradores privados en los centros urbanos adoptan las ofertas de teleneumología, creando un perfil de adopción a dos velocidades.

Panorama Competitivo

Aproximadamente 20 proveedores compiten, dividiendo la participación entre conglomerados multinacionales —Philips, Omron, ResMed— y especialistas en respiratorio como Vitalograph y Trudell Medical. El impulso de consolidación es evidente: la adquisición por parte de Trudell en noviembre de 2024 de la unidad de diagnóstico respiratorio de Vyaire reunió los activos de pruebas de función pulmonar, administración de aerosoles y flujo máximo en una única cartera respiratoria. La escisión por parte de 3M de su división de atención médica hacia Solventum en abril de 2024 liberó espacio de mercado para que los rivales cortejaran a sus antiguos clientes institucionales. Los impulsos estratégicos se agrupan en tres direcciones: 1) incorporar análisis de IoT e inteligencia artificial para desplazar el énfasis del hardware hacia los servicios de datos; 2) expansión geográfica hacia los corredores urbanos de Asia-Pacífico; 3) enfoque en nichos, especialmente pediatría y salud laboral, donde las características personalizadas generan primas.

La profundidad regulatoria y los amplios canales de distribución dan a los actores establecidos un margen de protección, aunque las empresas emergentes ejercen agilidad en la diferenciación de software. Tenovi y Safey ilustran modelos directos al consumidor y prescritos por médicos, centrados en aplicaciones, que eluden el lento ciclo de adquisición hospitalaria. A medida que los análisis predictivos maduran, los proveedores que pueden demostrar menos visitas a urgencias relacionadas con el asma obtienen una ventaja en las negociaciones de compras basadas en el valor. Mientras tanto, los especialistas en medidores mecánicos enfrentan márgenes de mercado en contracción y pueden buscar alianzas para incorporar módulos de conectividad o arriesgarse a la pérdida de clientes.

Líderes de la Industria de Medidores de Flujo Máximo

Koninklijke Philips N.V.

Vyaire Medical Inc.

Vitalograph Ltd.

DeVilbiss Healthcare LLC

ResMed Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Vapotherm y Flight Medical Innovations ampliaron su colaboración para incluir software de integración de datos de dispositivos respiratorios, mejorando las capacidades de telemonitoreo de toda la flota.

- Agosto de 2024: Trudell Medical finalizó su adquisición del negocio de diagnóstico respiratorio de Vyaire Medical, creando una plataforma respiratoria verticalmente integrada.

- Junio de 2024: Vapotherm firmó un acuerdo de fusión definitivo para convertirse en empresa privada, asegurando financiamiento para el desarrollo de productos libre de las restricciones de los resultados trimestrales.

Alcance del Informe Global del Mercado de Medidores de Flujo Máximo

Según el alcance del informe, un medidor de flujo máximo es un dispositivo portátil utilizado para medir la velocidad máxima del flujo de aire durante la exhalación. Ayuda a monitorear la función pulmonar y detectar problemas respiratorios como el asma. Los pacientes lo usan regularmente para controlar su salud respiratoria.

El Mercado de Medidores de Flujo Máximo está Segmentado por Producto (Mecánico, Digital e Inteligente/Conectado), Indicación (Asma, EPOC, Fibrosis Quística y Otras Indicaciones), Usuario Final (Hospitales & Clínicas, Atención Domiciliaria, Centros Respiratorios Especializados y Centros de Medicina Deportiva y Fitness), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio & África y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Medidor de Flujo Máximo Mecánico |

| Medidor de Flujo Máximo Digital |

| Medidor de Flujo Máximo Inteligente/Conectado |

| Asma |

| Enfermedad Pulmonar Obstructiva Crónica (EPOC) |

| Fibrosis Quística |

| Otras Indicaciones |

| Hospitales y Clínicas |

| Entornos de Atención Domiciliaria |

| Centros Respiratorios Especializados |

| Centros de Medicina Deportiva y Fitness |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Medidor de Flujo Máximo Mecánico | |

| Medidor de Flujo Máximo Digital | ||

| Medidor de Flujo Máximo Inteligente/Conectado | ||

| Por Indicación | Asma | |

| Enfermedad Pulmonar Obstructiva Crónica (EPOC) | ||

| Fibrosis Quística | ||

| Otras Indicaciones | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Entornos de Atención Domiciliaria | ||

| Centros Respiratorios Especializados | ||

| Centros de Medicina Deportiva y Fitness | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de medidores de flujo máximo en 2031?

Se prevé que el mercado de medidores de flujo máximo alcance USD 104,05 millones en 2031.

¿Qué segmento de producto está creciendo más rápido?

Los medidores inteligentes y conectados se están expandiendo a una CAGR del 6,43% hasta 2031, la más alta entre las categorías de productos.

¿Qué indicación de paciente muestra las perspectivas de crecimiento más sólidas?

Se espera que las aplicaciones para fibrosis quística registren una CAGR del 6,54% hasta 2031 debido a los protocolos de medicina de precisión que exigen el monitoreo diario.

¿Cómo están influyendo las políticas de reembolso en la adopción de dispositivos?

Los códigos CPT 99454 de Medicare y los códigos relacionados reembolsan 16 días de datos fisiológicos remotos por mes, orientando a los médicos hacia medidores conectados que automatizan las cargas.

¿Qué región está preparada para crecer más rápidamente?

Asia-Pacífico tiene el pronóstico de CAGR regional más sólido del 5,43%, impulsado por la prevalencia de enfermedades relacionadas con la contaminación y la expansión de la infraestructura de salud digital.

¿Qué movimientos estratégicos están realizando los competidores?

Los principales proveedores están adquiriendo negocios respiratorios complementarios, incorporando análisis de inteligencia artificial en los dispositivos y apuntando a los canales de atención domiciliaria para asegurar ingresos recurrentes.

Última actualización de la página el: