Tamaño y cuota del mercado de bombas de analgesia controlada por el paciente

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

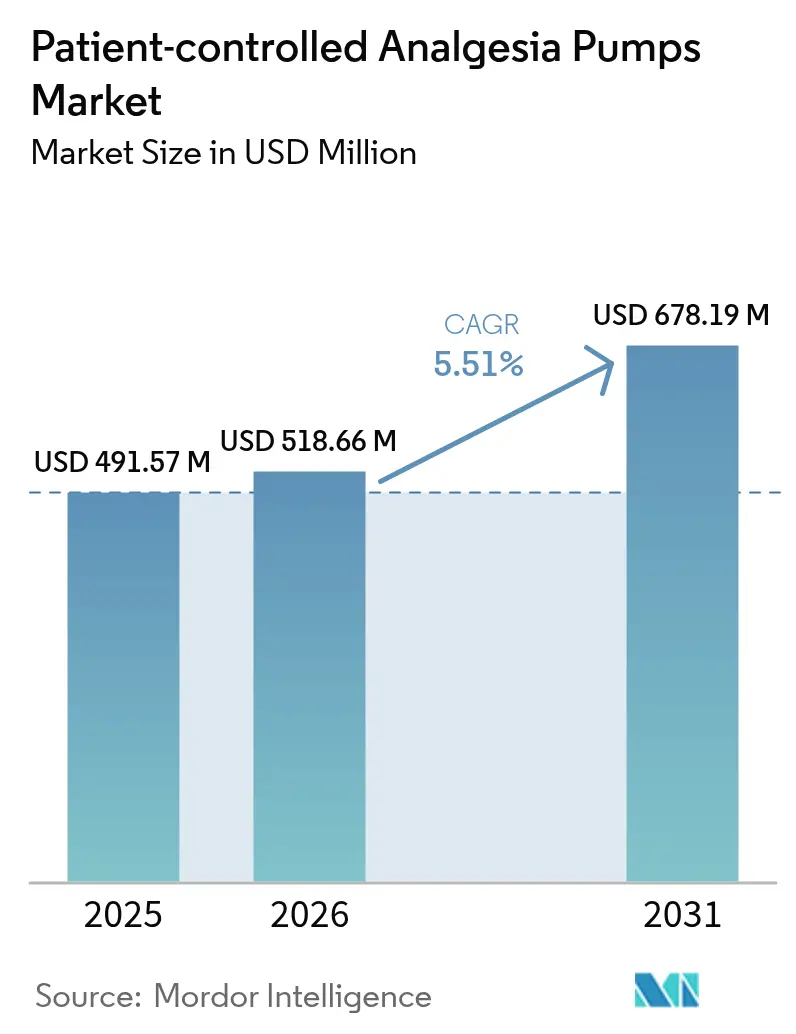

| Tamaño del Mercado (2026) | 518.66 Millones de dólares |

| Tamaño del Mercado (2031) | 678.19 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.51% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de bombas de analgesia controlada por el paciente por Mordor Intelligence

Se espera que el tamaño del mercado de bombas de analgesia controlada por el paciente crezca de USD 491,57 millones en 2025 a USD 518,66 millones en 2026, y se prevé que alcance USD 678,19 millones en 2031 a una CAGR del 5,51% durante el período 2026-2031. La trayectoria ascendente refleja la transición de la atención hospitalaria a la atención ambulatoria y domiciliaria, la creciente necesidad de control preciso del dolor y un cambio tecnológico hacia bombas inteligentes que reducen los errores de infusión relacionados con medicamentos hasta en un 80%. Los hospitales continúan siendo los primeros en adoptarlas, aunque las reformas de reembolso en el marco de la Ley NOPAIN están inclinando la demanda hacia el canal de atención domiciliaria. Las retiradas regulatorias han acelerado simultáneamente los ciclos de reemplazo, impulsando la demanda de bombas conectadas de próxima generación con software de reducción de errores de dosis y actualizaciones de ciberseguridad. La innovación en productos sigue siendo intensa a medida que los fabricantes impulsan la interoperabilidad, el análisis avanzado y los factores de forma portátiles para diferenciarse en un sector moderadamente fragmentado. Como resultado, el mercado de bombas de analgesia controlada por el paciente se sitúa cada vez más en el centro del ecosistema más amplio de equipos de infusión y está preparado para beneficiarse de la creciente carga mundial de dolor crónico.

Conclusiones clave del informe

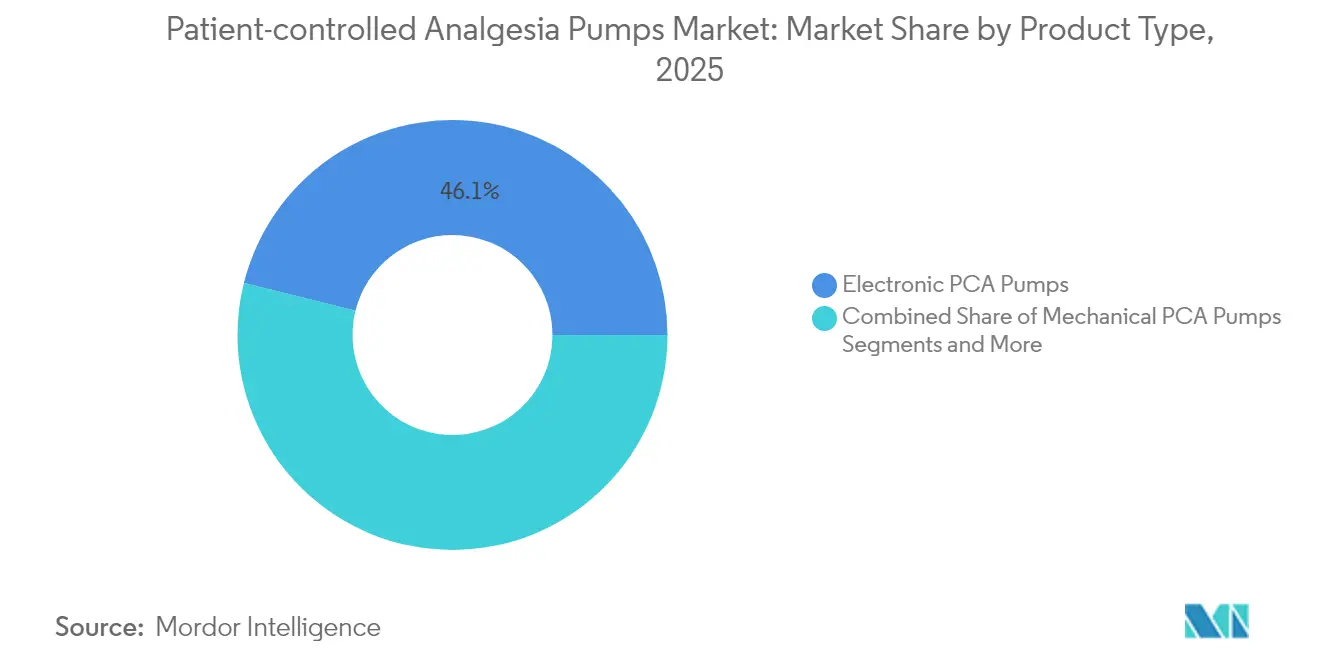

- Por tipo de producto, las bombas PCA electrónicas lideraron con el 46,12% de la cuota del mercado de bombas de analgesia controlada por el paciente en 2025, mientras que se prevé que las bombas portátiles y de un solo uso se expandan a una CAGR del 6,14% hasta 2031.

- Por tecnología, la administración intravenosa mantuvo el 54,78% de la cuota del tamaño del mercado de bombas de analgesia controlada por el paciente en 2025; los sistemas subcutáneos son los de mayor crecimiento a una CAGR del 6,65%.

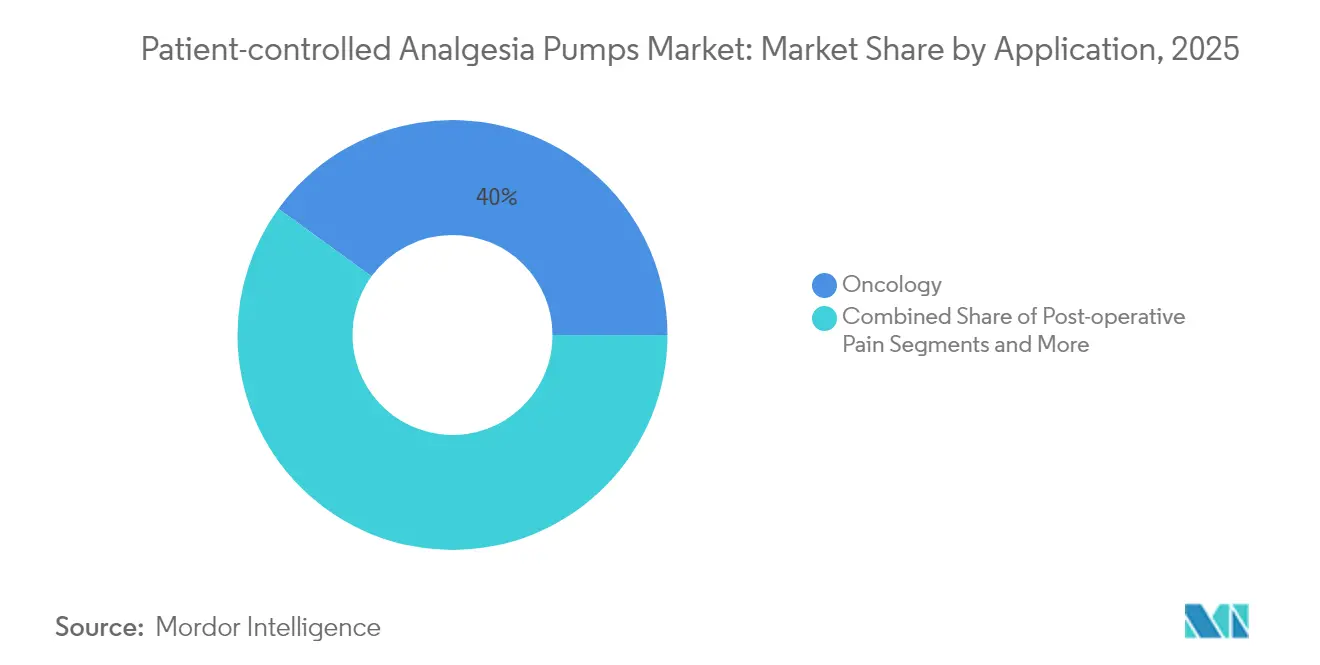

- Por aplicación, la oncología captó el 40,02% de la cuota de ingresos en 2025; se proyecta que el tratamiento del dolor relacionado con la diabetes crezca a una CAGR del 6,86% hasta 2031.

- Por usuario final, los hospitales mantuvieron el 31,96% de la cuota en 2025, mientras que los entornos de atención domiciliaria están creciendo a una CAGR del 7,02% hasta 2031.

- Por geografía, América del Norte representó el 42,08% del mercado de bombas de analgesia controlada por el paciente en 2025; Asia-Pacífico es la región de mayor crecimiento con una CAGR del 7,29%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de bombas de analgesia controlada por el paciente

Análisis del impacto de los impulsores*

| Impulsor | (~)% de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Bombas PCA inteligentes con funciones de seguridad avanzadas | +1.2% | América del Norte, UE, expansión global | Mediano plazo (2-4 años) |

| Prevalencia creciente de dolor crónico y cáncer | +1.0% | Global; mayor en economías envejecidas | Largo plazo (≥ 4 años) |

| Volumen creciente de procedimientos quirúrgicos | +0.8% | Asia-Pacífico, Global | Mediano plazo (2-4 años) |

| Crecimiento de la gestión del dolor domiciliario y ambulatorio | +0.9% | América del Norte, UE, Asia-Pacífico | Mediano plazo (2-4 años) |

| Software de reducción de errores de dosis integrado con HCE | +0.6% | América del Norte, UE | Corto plazo (≤ 2 años) |

| Dispositivos PCA portátiles de un solo uso | +0.7% | Primero en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Bombas PCA inteligentes con funciones de seguridad avanzadas

Las bombas inteligentes incorporan bibliotecas de medicamentos y sistemas de reducción de errores de dosis que interceptaron casi 37.000 desviaciones en un solo estudio de UCI, lo que subraya su valor preventivo [1]Peter H. S. Pelzman, "Impacto de la interoperabilidad de las bombas inteligentes en los errores de medicación", Journal of Patient Safety, journals.lww.com. La plataforma Novum IQ de Baxter, aprobada por la FDA en 2024, ejemplifica el cambio del mercado hacia la interoperabilidad bidireccional con la historia clínica electrónica (HCE) que precarga los ajustes de la bomba y devuelve los datos de administración real a los registros clínicos [2]Baxter International Inc., "La FDA aprueba la bomba de infusión de jeringa Novum IQ", Baxter International, baxter.com. La evidencia indica que la interoperabilidad inteligente puede reducir los errores de administración de medicamentos entre un 15,4% y un 90,5%. En consecuencia, los sistemas de salud valoran los resultados de seguridad cuantificables por encima de las características de la interfaz al seleccionar proveedores, lo que refuerza la demanda en el mercado de bombas de analgesia controlada por el paciente.

Prevalencia creciente de dolor crónico y cáncer

La incidencia del cáncer está aumentando en un mundo que envejece, lo que impulsa la dependencia a largo plazo de las modalidades de PCA que preservan la calidad de vida. Las bombas intratecales muestran alta eficacia en el dolor oncológico refractario. La neuropatía periférica diabética afecta hasta al 40% de los diabéticos, y la PCA subcutánea de hidromorfona titula el dolor cuatro veces más rápido que los opioides orales. Estas fuerzas epidemiológicas crean un crecimiento de volumen duradero para el mercado de bombas de analgesia controlada por el paciente.

Volumen creciente de procedimientos quirúrgicos

Los protocolos de recuperación mejorada ahora integran la PCA como estándar, reduciendo la carga de trabajo de enfermería y acortando las estancias posoperatorias. Las bombas electrónicas superan a los dispositivos elastoméricos ante variaciones de temperatura, lo que impulsa a los hospitales a actualizar sus equipos. El aumento del volumen quirúrgico en Asia-Pacífico añade demanda incremental de unidades, sosteniendo la expansión del mercado de bombas de analgesia controlada por el paciente.

Crecimiento de la gestión del dolor domiciliario y ambulatorio

El reembolso separado de Medicare de hasta USD 2.284,98 por bomba no opioide en el marco de la Ley NOPAIN elimina un obstáculo económico clave para la infusión domiciliaria. Las bombas portátiles como ON-Q y ambIT permiten altas más tempranas sin sacrificar la analgesia. La adopción requiere una formación sólida del paciente y una supervisión conectada, lo que otorga una ventaja competitiva a los proveedores que ofrecen ecosistemas completos de atención domiciliaria dentro del mercado de bombas de analgesia controlada por el paciente.

Software de reducción de errores de dosis integrado con HCE

La gestión cerrada de medicamentos reduce los errores de transcripción; un estudio multihospitalario observó una reducción del 16% en errores tras la integración entre la HCE y la bomba. La administración de medicamentos mediante código de barras elevó el cumplimiento del inicio de la bomba del 15,3% al 45,8%. Las instalaciones ahora clasifican la integración fluida entre los principales criterios de compra, lo que refuerza la demanda de sistemas avanzados en el mercado de bombas de analgesia controlada por el paciente.

Análisis del impacto de las restricciones*

| Restricción | (~)% de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Regulación estricta y retiradas frecuentes | -0.8% | Regiones de la FDA y el Reglamento de Dispositivos Médicos de la UE | Corto plazo (≤ 2 años) |

| Errores de medicación por escasa formación del paciente | -0.5% | Global; mayor en atención domiciliaria | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad en bombas conectadas | -0.4% | Mercados desarrollados | Corto plazo (≤ 2 años) |

| Escasez de semiconductores y baterías en la cadena de suministro | -0.6% | Cadenas de suministro globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulación estricta y retiradas frecuentes

Las retiradas de Clase I que abarcaron 52.328 bombas Nimbus en 2024 ilustran el costo del incumplimiento, con seis lesiones y una muerte reportadas [3]Administración de Alimentos y Medicamentos de EE. UU., "Retirada de Clase I de bombas de infusión Nimbus", fda.gov. Las cartas de advertencia dirigidas a ICU Medical y Fresenius Kabi subrayan la rigurosa supervisión en diseño, fabricación y vigilancia poscomercialización. Estos eventos incrementan el gasto en cumplimiento normativo y alargan los ciclos de desarrollo, moderando el crecimiento a corto plazo en el mercado de bombas de analgesia controlada por el paciente.

Errores de medicación por escasa formación del paciente

Entre 82.698 pacientes quirúrgicos, los errores con dispositivos PCA se produjeron en el 0,19% de los casos, con un 63% que causaron resultados adversos. La infusión domiciliaria amplifica el riesgo de error del usuario, lo que obliga a los proveedores a invertir en interfaces intuitivas y soporte formativo sólido. Las brechas persistentes en la formación pueden frenar la penetración de la atención domiciliaria en segmentos del mercado de bombas de analgesia controlada por el paciente.

Riesgos de ciberseguridad en bombas conectadas

La Agencia de Seguridad de Infraestructura y Ciberseguridad de EE. UU. señaló vulnerabilidades en el software BD Alaris que podrían permitir el acceso no autorizado a los ajustes de dosis. Los hospitales ahora exigen arquitecturas de ciberseguridad validadas, lo que ejerce presión sobre las plataformas heredadas y añade capas de costos imprevistos al mercado de bombas de analgesia controlada por el paciente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: la precisión electrónica mantiene el liderazgo mientras los dispositivos portátiles impulsan el crecimiento

El tamaño del mercado de bombas de analgesia controlada por el paciente para bombas electrónicas ascendió a USD 226,67 millones en 2025, equivalente al 46,12% de la cuota, reafirmando la preferencia de los proveedores por la precisión programable. La lógica inteligente mantiene la consistencia del flujo a pesar de los cambios ambientales, un beneficio ausente en los sistemas elastoméricos. La mayor duración de la batería, las pantallas táctiles a color y la conectividad de red refuerzan el liderazgo de las bombas electrónicas. Al mismo tiempo, los dispositivos portátiles de un solo uso, aunque representan una base menor, se están expandiendo a una CAGR del 6,14%. Atienden escenarios ambulatorios y domiciliarios donde el peso ligero y la desechabilidad superan en importancia a la programabilidad avanzada. Las bombas elastoméricas mecánicas siguen siendo elementos fijos en entornos sensibles al costo, mientras que los modelos implantables sirven para el dolor crónico refractario. Los accesorios y consumibles proporcionan ingresos recurrentes que compensan la ciclicidad de los equipos de capital, mejorando la resiliencia del proveedor dentro del mercado de bombas de analgesia controlada por el paciente.

Las estrategias competitivas ahora dependen de familias de productos amplias que permiten a las instalaciones estandarizar con un solo proveedor. La bomba de jeringa PCA Perfusor de B. Braun combina la seguridad para narcóticos KeyGuard con la dosificación basada en peso, ilustrando la innovación incremental. Mientras tanto, las empresas emergentes hacen hincapié en la comodidad portátil, amplificando la diversificación del segmento. En conjunto, estas dinámicas hacen que la amplitud de productos y los servicios complementarios sean factores decisivos para la captura de cuota en el mercado de bombas de analgesia controlada por el paciente.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tecnología: el predominio intravenoso se enfrenta al impulso subcutáneo

Los sistemas intravenosos generaron el 54,78% de la cuota del mercado de bombas de analgesia controlada por el paciente en 2025, impulsados por su amplio uso quirúrgico y en cuidados críticos. Los clínicos valoran el inicio rápido y la titulación de la dosis, atributos bien documentados en la literatura sobre el dolor posoperatorio. Sin embargo, los dispositivos subcutáneos están creciendo más rápidamente con una CAGR del 6,65%, favorecidos por el menor riesgo de infección y la idoneidad para uso domiciliario. La titulación exitosa de hidromorfona en 5,5 horas subraya su atractivo clínico. Los enfoques epidurales y transdérmicos ocupan nichos especializados, respaldados por avances en microagujas que prometen una administración no invasiva. Los proveedores que ganan en este espacio se centran en la ciencia de formulaciones y la comodidad del paciente, cambiando gradualmente la combinación tecnológica dentro del mercado de bombas de analgesia controlada por el paciente.

Por aplicación: la oncología mantiene el liderazgo mientras la diabetes crece con fuerza

La oncología representa el 40,02% del mercado de bombas de analgesia controlada por el paciente en 2025, lo que refleja la alta demanda analgésica en la atención oncológica. La administración intratecal de medicamentos ofrece alivio donde fallan los regímenes sistémicos, reforzando la relevancia del dispositivo. El dolor relacionado con la diabetes está creciendo a una CAGR del 6,86% debido a la creciente prevalencia de neuropatía. Los clínicos adoptan cada vez más la PCA para una dosificación flexible, lo que aumenta el rendimiento general del dispositivo en el mercado de bombas de analgesia controlada por el paciente. Las necesidades posoperatorias siguen siendo fundamentales, mientras que el dolor pediátrico y las aplicaciones crónicas no oncológicas añaden volumen incremental. Los fabricantes que ofrecen protocolos específicos por patología y evidencia clínica refuerzan su posicionamiento competitivo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por usuario final: el control hospitalario se desplaza hacia la atención domiciliaria

Los hospitales contribuyeron al 31,96% del tamaño del mercado de bombas de analgesia controlada por el paciente en 2025, respaldados por casos complejos, farmacias centrales e infraestructura de TI. Sin embargo, el segmento de atención domiciliaria se está expandiendo más rápidamente a una CAGR del 7,02%, impulsado por el reembolso de la Ley NOPAIN y la preferencia de los pacientes por el autocuidado. Los centros quirúrgicos ambulatorios y las clínicas del dolor también incrementan la demanda a medida que crecen los procedimientos ambulatorios y los programas de dolor crónico. Los proveedores que integran monitoreo remoto, paneles de control en la nube y soporte 24/7 ganan terreno entre los compradores no hospitalarios en el mercado de bombas de analgesia controlada por el paciente.

Análisis geográfico

América del Norte lideró el mercado de bombas de analgesia controlada por el paciente con el 42,08% de la cuota de ingresos en 2025, impulsada por sistemas de salud avanzados, reembolso claro y adopción temprana de bombas inteligentes. La Ley NOPAIN fomenta el cambio hacia dispositivos no opioides y entornos domiciliarios, alimentando la demanda interna al menos hasta 2027. Canadá sigue las tendencias de Estados Unidos a menor escala, mientras que las continuas actualizaciones hospitalarias de México impulsan ganancias de un solo dígito medio. Estas dinámicas mantienen a América del Norte en la frontera tecnológica del mercado de bombas de analgesia controlada por el paciente.

Asia-Pacífico representa la expansión más rápida con una CAGR del 7,29% hasta 2031. El aumento del volumen quirúrgico, la detección más amplia del cáncer y el aumento de las tasas de enfermedades crónicas sustentan la demanda de dispositivos. La plataforma Rika de Terumo, con 98 instalaciones en EE. UU. hasta agosto de 2024, muestra la ingeniería japonesa que ahora apunta a una cuota del 20-25% mediante una expansión en múltiples fases. La modernización de los hospitales públicos de China y el crecimiento del sector privado de India anclan conjuntamente el impulso regional. Sin embargo, los diversos regímenes regulatorios requieren estrategias localizadas, lo que hace que las sólidas redes de distribuidores sean fundamentales para capturar el crecimiento en el mercado de bombas de analgesia controlada por el paciente.

Europa mantiene una presencia material gracias a sus sólidos estándares de calidad y la cobertura del seguro social. Alemania, Francia y el Reino Unido sirven como centros de innovación, mientras que el sur y el este de Europa van a la zaga en ritmo de adopción. Los sistemas nacionales de salud ponderan fuertemente la relación coste-efectividad, estableciendo un listón alto para la demostración de valor. América del Sur y Oriente Medio y África contribuyen con un volumen limitado, pero tienen un potencial a largo plazo a medida que madura la infraestructura, creando un mapa de múltiples velocidades para el mercado de bombas de analgesia controlada por el paciente.

Panorama competitivo

El mercado de bombas de analgesia controlada por el paciente está moderadamente fragmentado. Baxter International, ICU Medical y BD anclan el nivel superior, aprovechando la escala, el servicio y la capacidad regulatoria. Los especialistas de mediano tamaño como Micrel Medical y Epic Medical compiten a través de innovaciones de nicho, mientras que los actores tecnológicos impulsan la conectividad y el análisis. Las retiradas de la FDA en 2024 enviaron un impacto de cumplimiento que elevó la gestión de la calidad como un diferenciador decisivo. Las plataformas de bombas inteligentes que demuestran hasta un 90,5% de reducción de errores y la interoperabilidad con el sistema de registro médico electrónico (EMR) generan una evitación de costos mensurable para los proveedores, desplazando la competencia hacia los resultados en lugar del precio.

Los movimientos estratégicos ilustran diferentes enfoques. Baxter obtuvo la aprobación de la FDA para las bombas de jeringa Novum IQ con enlaces bidireccionales al EMR en 2024. Terumo escala su presencia global exportando su sistema de jeringa Rika sobre la base de sus relaciones establecidas en cardiología. B. Braun actualiza su línea Perfusor con controles de acceso KeyGuard para abordar las preocupaciones de desviación de opioides. Las asociaciones con proveedores de HCE, la certificación de ciberseguridad y las plataformas de soporte remoto encabezan ahora las prioridades de inversión a medida que los proveedores luchan por contratos fijos y a largo plazo en el mercado de bombas de analgesia controlada por el paciente.

Es probable que se produzca una consolidación moderada a medida que la presión regulatoria infla los costos de cumplimiento y los actores más pequeños luchan por mantenerse al ritmo. Sin embargo, las interfaces abiertas y el análisis basado en la nube reducen las barreras de entrada para los innovadores centrados en software, manteniendo la rotación competitiva y la diferenciación continua en el mercado de bombas de analgesia controlada por el paciente.

Líderes de la industria de bombas de analgesia controlada por el paciente

B. Braun SE

BD (Becton Dickinson and Company)

Baxter

Fresenius SE & Co. KGaA

ICU Medical, Inc (Smiths Medical)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2023: La Fundación del Hospital Memorial Stevenson recibió una donación de USD 10.000 de Alectra Inc. para la compra de una bomba PCA.

- Agosto de 2022: La FDA otorgó la autorización 510(k) a la bomba de infusión de jeringa Novum IQ de Baxter con el Software de Seguridad Dose IQ.

- Marzo de 2022: Shanghai MicroPort Lifesciences obtuvo la aprobación de la NMPA para su bomba de infusión de quimioterapia AutoEx, el primer producto de su cartera inteligente de oncología y dolor.

Alcance del informe global del mercado de bombas de analgesia controlada por el paciente

Según el alcance del informe, las bombas de analgesia controlada por el paciente (PCA, por sus siglas en inglés) son dispositivos que pueden ayudar a los pacientes a controlar su dolor regulando la cantidad de medicación utilizada en el tratamiento del dolor. Estas bombas PCA contienen una jeringa de medicación analgésica que administra una pequeña cantidad de medicación prescrita a una velocidad de flujo constante al paciente. El mercado de bombas de analgesia controlada por el paciente está segmentado por tipo de producto (bombas PCA y accesorios de bomba), aplicación (oncología, diabetes, neonatología y otras aplicaciones), usuarios finales (hospitales, centros quirúrgicos ambulatorios y entornos de atención domiciliaria) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias de 17 países de las principales regiones a nivel mundial. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Bombas PCA electrónicas |

| Bombas PCA mecánicas |

| Bombas PCA portátiles / de un solo uso |

| Sistemas PCA implantables / intratecales |

| Accesorios y consumibles para bombas |

| PCA intravenosa |

| PCA epidural |

| PCA subcutánea |

| Vías transdérmicas / alternativas |

| Oncología |

| Dolor posoperatorio |

| Dolor crónico no oncológico |

| Dolor relacionado con la diabetes |

| Pediatría y neonatología |

| Cuidados paliativos y al final de la vida |

| Hospitales |

| Centros quirúrgicos ambulatorios |

| Entornos de atención domiciliaria |

| Clínicas del dolor y centros especializados |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por tipo de producto | Bombas PCA electrónicas | |

| Bombas PCA mecánicas | ||

| Bombas PCA portátiles / de un solo uso | ||

| Sistemas PCA implantables / intratecales | ||

| Accesorios y consumibles para bombas | ||

| Por tecnología | PCA intravenosa | |

| PCA epidural | ||

| PCA subcutánea | ||

| Vías transdérmicas / alternativas | ||

| Por aplicación | Oncología | |

| Dolor posoperatorio | ||

| Dolor crónico no oncológico | ||

| Dolor relacionado con la diabetes | ||

| Pediatría y neonatología | ||

| Cuidados paliativos y al final de la vida | ||

| Por usuario final | Hospitales | |

| Centros quirúrgicos ambulatorios | ||

| Entornos de atención domiciliaria | ||

| Clínicas del dolor y centros especializados | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de bombas de analgesia controlada por el paciente?

El mercado de bombas de analgesia controlada por el paciente se sitúa en USD 518,66 millones en 2026 y está en camino de alcanzar USD 678,19 millones en 2031.

¿Quiénes son los actores clave en el mercado de bombas de analgesia controlada por el paciente?

B. Braun SE, BD (Becton Dickinson and Company), Baxter, Fresenius SE & Co. KGaA e ICU Medical, Inc (Smiths Medical) son las principales empresas que operan en el mercado de bombas de analgesia controlada por el paciente.

¿Cuál es la región de mayor crecimiento en el mercado de bombas de analgesia controlada por el paciente?

Se proyecta que Asia-Pacífico registre la CAGR más alta del 7,29% gracias al rápido crecimiento del volumen quirúrgico y la expansión de la infraestructura sanitaria.

¿Cómo están influyendo las retiradas regulatorias en el mercado?

Las frecuentes retiradas de la FDA elevan los costos de cumplimiento, acortan los ciclos de reemplazo y favorecen a los proveedores con sólidos sistemas de calidad.

Última actualización de la página el: