Tamaño y Participación del Mercado Global de Dispositivos para el Manejo del Dolor

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.2 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.58% CAGR |

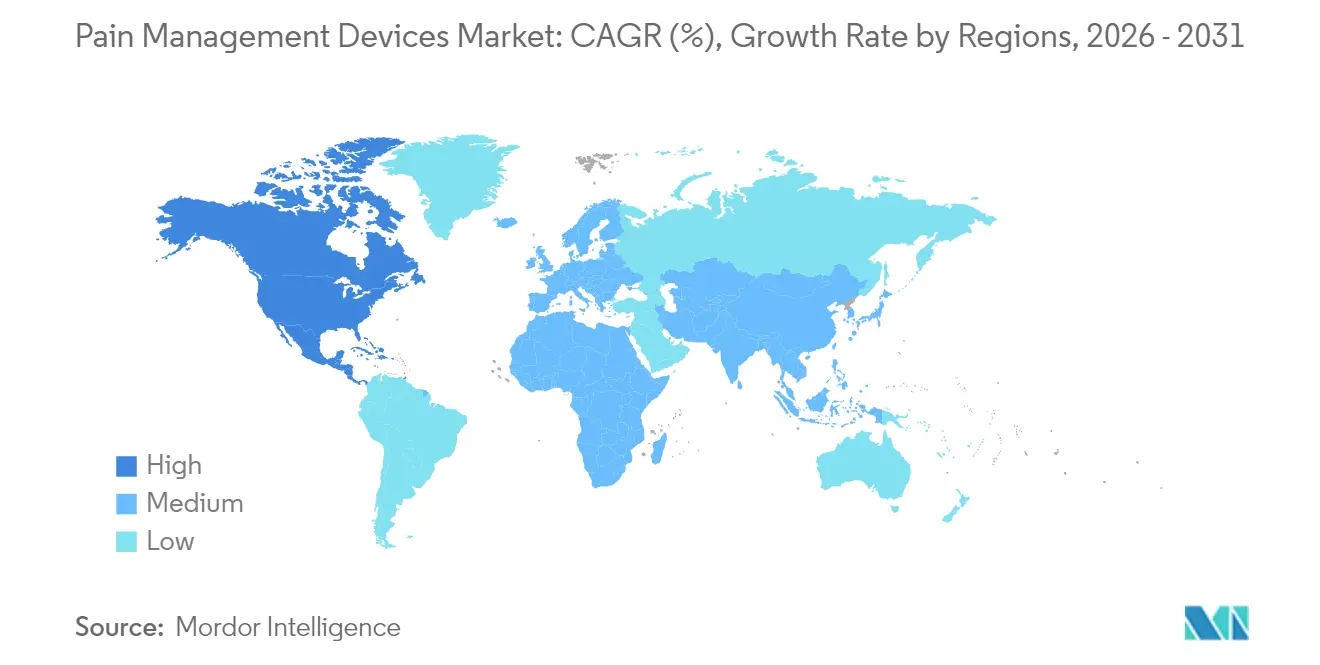

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

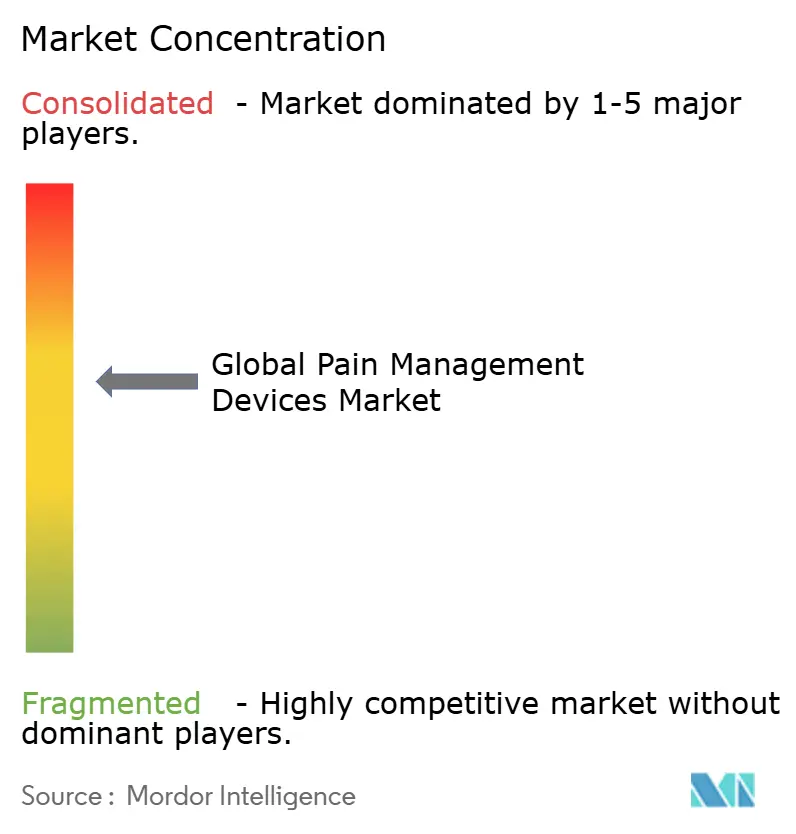

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Dispositivos para el Manejo del Dolor por Mordor Intelligence

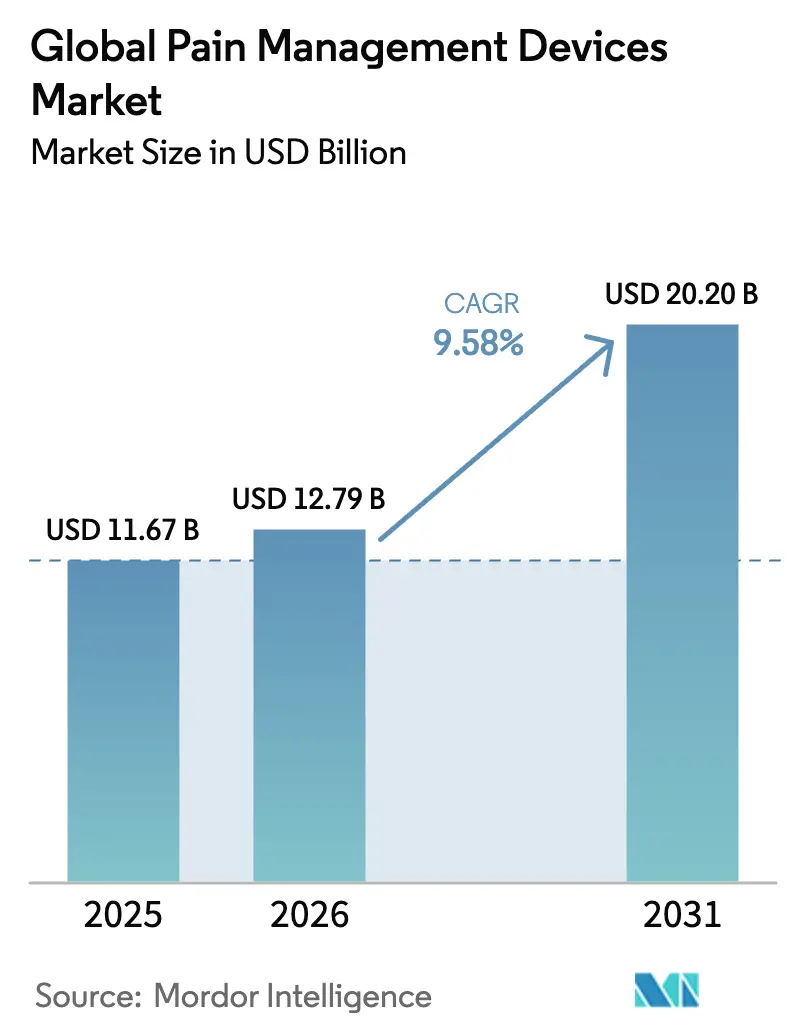

El tamaño del mercado de dispositivos para el manejo del dolor en 2026 se estima en USD 12,79 mil millones, creciendo desde el valor de 2025 de USD 11,67 mil millones con proyecciones para 2031 que muestran USD 20,2 mil millones, creciendo a una CAGR del 9,58% entre 2026 y 2031. Esta trayectoria está impulsada por el envejecimiento de la población mundial, una cobertura más amplia del reembolso para la neuroestimulación y el rápido avance en los sistemas de bucle cerrado que ajustan la estimulación en tiempo real. Los dispositivos de neuroestimulación dominan actualmente, respaldados por aprobaciones históricas de la FDA para estimuladores adaptativos de médula espinal, mientras que los sistemas de ablación ganan impulso a través de plataformas de radiofrecuencia mínimamente invasivas que prometen alivio del dolor de hasta dos años. América del Norte lidera la adopción en medio de políticas favorables de Medicare, mientras que Asia-Pacífico crece más rápido impulsado por los programas estructurados de dolor crónico de Japón y la expansión de la capacidad hospitalaria. La intensificación de la consolidación —ejemplificada por la adquisición de Nevro por parte de Globus Medical— se combina con la financiación de capital de riesgo para estimuladores portátiles, profundizando tanto las apuestas competitivas como la innovación de productos. La escasez persistente de chips y baterías continúa poniendo a prueba a los fabricantes; sin embargo, los algoritmos habilitados por IA y los ecosistemas de sensores apuntan hacia un futuro de terapia del dolor completamente personalizada.

Conclusiones Clave del Informe

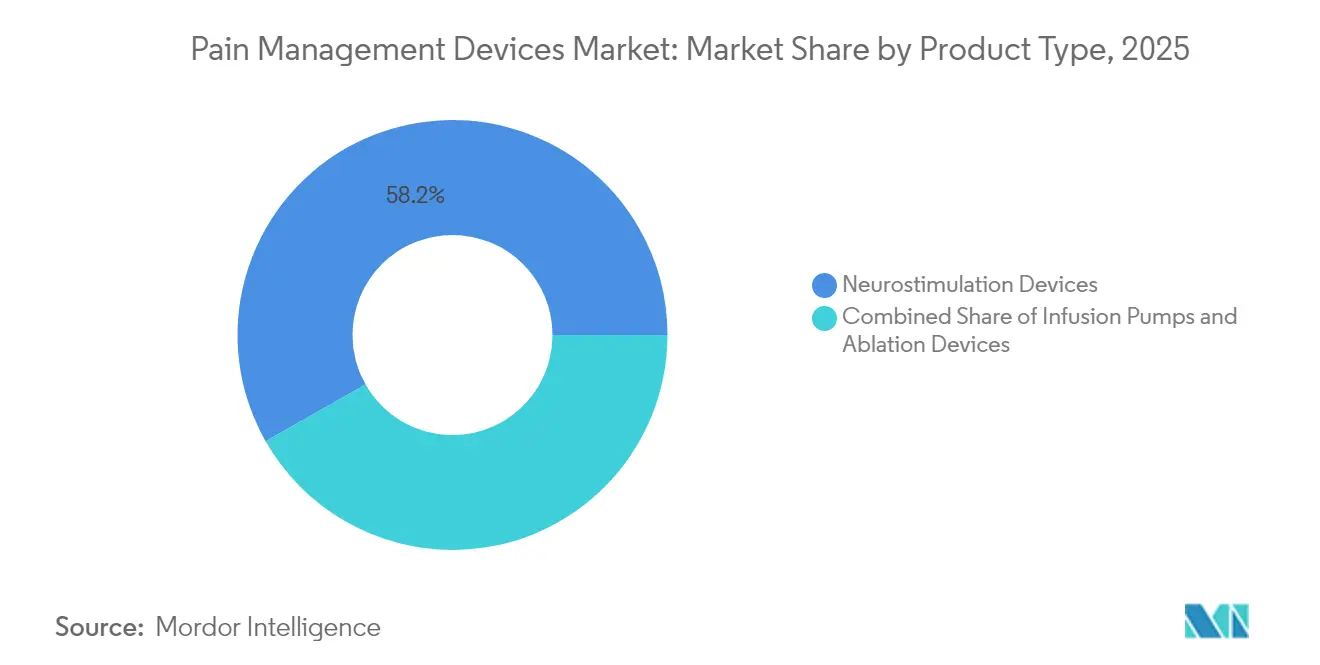

- Por tipo de producto, los dispositivos de neuroestimulación lideraron con el 58,23% de la participación del mercado de dispositivos para el manejo del dolor en 2025; se proyecta que los dispositivos de ablación se expandirán a una CAGR del 10,17% hasta 2031.

- Por aplicación, el dolor neuropático representó el 32,08% del tamaño del mercado de dispositivos para el manejo del dolor en 2025, mientras que el dolor por cáncer avanza a una CAGR del 10,62% hasta 2031.

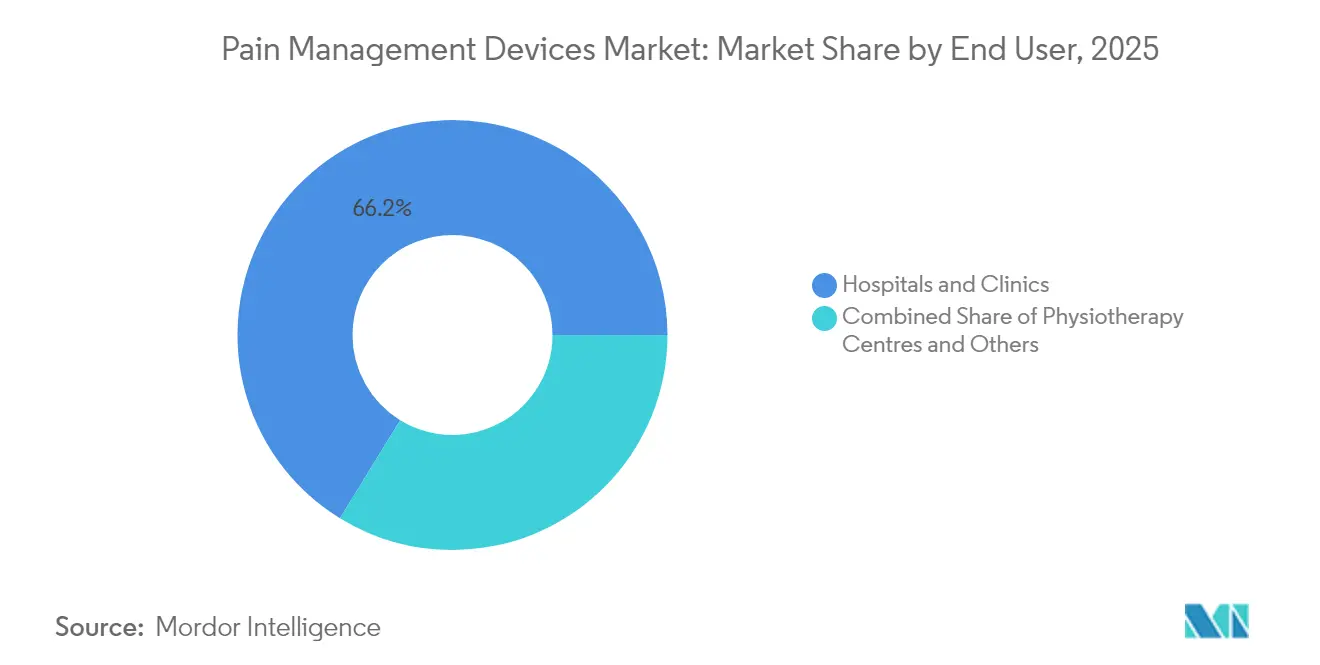

- Por usuario final, los hospitales y clínicas mantuvieron el 66,23% de la participación del mercado de dispositivos para el manejo del dolor en 2025; los centros de fisioterapia registran la CAGR proyectada más alta del 10,47% hasta 2031.

- Por geografía, América del Norte concentró el 43,10% del mercado de dispositivos para el manejo del dolor en 2025; se espera que Asia-Pacífico registre una CAGR del 11,52% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado Global de Dispositivos para el Manejo del Dolor*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del dolor crónico y envejecimiento de la población | +2.1% | Global, mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Avances tecnológicos en neuromodulación | +1.8% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Reembolso favorable para la Estimulación de la Médula Espinal | +1.4% | América del Norte como principal, expandiéndose a Europa | Corto plazo (≤ 2 años) |

| Algoritmos de estimulación de bucle cerrado impulsados por IA | +1.2% | América del Norte y Europa, adopción temprana en APAC | Mediano plazo (2-4 años) |

| Ecosistemas de sensores portátiles-implantables | +0.9% | Global, más rápido en América del Norte | Mediano plazo (2-4 años) |

| Auge del capital de riesgo en empresas emergentes de estimulación de nervios periféricos | +0.6% | América del Norte y Europa, expansión a APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Dolor Crónico y Envejecimiento de la Población

El dolor crónico afecta actualmente a uno de cada cuatro adultos en Estados Unidos, con una prevalencia que escala del 12,3% en personas de 18 a 29 años al 36,0% entre los adultos mayores, una tendencia demográfica que amplía la base direccionable para el mercado de dispositivos para el manejo del dolor. El costo económico supera los USD 725 mil millones anuales en atención del dolor crónico, lo que refuerza los argumentos de costo-efectividad de las intervenciones basadas en dispositivos que reducen la dependencia a largo plazo de los fármacos. Japón reporta una prevalencia adulta del 22,5% y una carga anual de 2 billones de yenes, lo que llevó al ministerio de salud a financiar centros de dolor multidisciplinarios que enfatizan las modalidades no farmacológicas [1]Ministerio de Salud, Trabajo y Bienestar de Japón, "Iniciativas de Política para el Manejo del Dolor Crónico," mhlw.go.jp. Las poblaciones rurales muestran una mayor incidencia de dolor que sus pares urbanos, un desequilibrio que los programas domiciliarios guiados por dispositivos pueden contribuir a cerrar al reducir la necesidad de desplazamiento para terapia de seguimiento.

Avances Tecnológicos en Neuromodulación

La neuroestimulación de bucle cerrado transforma el tratamiento de configuraciones fijas a pulsos adaptativos que responden a potenciales de acción compuestos evocados cientos de veces por segundo. El sistema Inceptiv de Medtronic redujo los reportes de sobreestimulación en el 93% de los participantes del estudio, al tiempo que redujo a la mitad el dolor lumbar en el 82% de ellos en seis meses[2]Medtronic, "Aprobación de la FDA para el Sistema de Estimulación de la Médula Espinal Inceptiv," medtronic.com . La plataforma mejorada por IA de Nevro, aprobada en 2024, aprende patrones neurales individuales para perfeccionar la administración de energía, elevando las tasas de respuesta en cohortes de ensayos. Los avances en chips neuromórficos, electrodos biorreabsorbibles y derivaciones totalmente condicionales para resonancia magnética de 3 T de cuerpo completo amplían la utilidad clínica y sustentan la fijación de precios premium que mantiene una alta reinversión en I+D.

Reembolso Favorable para la Estimulación de la Médula Espinal

La decisión de Medicare en julio de 2023 de cubrir la estimulación de la médula espinal para la neuropatía diabética dolorosa abrió de inmediato el acceso a 11 millones de beneficiarios y estableció un punto de referencia para los aseguradoras comerciales. Los pagos promedio de USD 1.070 por derivaciones de prueba y USD 3.726 por sistemas permanentes en centros quirúrgicos ambulatorios mejoran la economía del proveedor, mientras que los nuevos códigos CPT simplifican los flujos de trabajo de facturación. Los primeros adoptantes europeos, en particular los fondos estatutarios de Alemania, están evaluando una cobertura similar, lo que indica un viento de cola más amplio en el reembolso que sustenta el crecimiento en el mercado de dispositivos para el manejo del dolor.

Algoritmos de Estimulación de Bucle Cerrado Impulsados por IA

La inteligencia artificial ahora predice los ciclos de dolor y ajusta preventivamente la estimulación, convirtiendo la terapia de un enfoque reactivo a uno proactivo. Los dispositivos multimodales que correlacionan datos de implantes con métricas de relojes inteligentes han mostrado correlación con diarios subjetivos del dolor, lo que permite activadores de bucle cerrado que reducen los brotes de síntomas. En la estimulación del nervio vago auricular, la sincronización optimizada por IA mejoró la variabilidad de la frecuencia cardíaca más allá de los ciclos de trabajo convencionales, apuntando a beneficios autonómicos más amplios en cohortes de dolor crónico.

Ecosistemas de Sensores Portátiles-Implantables

Las plataformas de próxima generación integran electrodos de superficie, telemetría de implantes y paneles de control en la nube, creando bucles de datos persistentes que ajustan la programación entre visitas a la clínica. Los estimuladores sin batería que aprovechan la energía inductiva o ultrasónica eliminan los reemplazos de generadores de pulsos, reduciendo la carga quirúrgica y el costo del ciclo de vida. Tales ecosistemas amplían las indicaciones al dolor posoperatorio, pediátrico y por lesiones deportivas, ampliando aún más el conjunto direccionable del mercado de dispositivos para el manejo del dolor.

Auge del Capital de Riesgo en Empresas Emergentes de Estimulación de Nervios Periféricos

Las rondas de financiación de Serie A a E que superan los USD 100 millones en múltiples empresas en 2024-2025 subrayan la confianza de los inversores en que las derivaciones percutáneas menos invasivas moverán la terapia más temprano en las vías de atención. Las empresas emergentes se centran en generadores de pulsos miniaturizados y anclajes disolubles, con el objetivo de ofrecer procedimientos ambulatorios de dos semanas a una fracción del costo de los implantes espinales tradicionales, reduciendo así los costos de entrada y acelerando la penetración del mercado.

Análisis del Impacto de las Restricciones del Mercado Global de Dispositivos para el Manejo del Dolor*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preferencia por productos farmacéuticos | -1.6% | Global, más fuerte en mercados emergentes | Largo plazo (≥ 4 años) |

| Alto costo de implantación y limitado número de implantadores | -1.9% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Escrutinio de las aseguradoras sobre las explantaciones | -1.1% | América del Norte y Europa, en expansión | Mediano plazo (2-4 años) |

| Restricciones en la cadena de suministro de chips y baterías | -1.3% | Global, mayor en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preferencia por Productos Farmacéuticos

Los opioides y los antiinflamatorios no esteroideos (AINE) siguen siendo las terapias de primera línea para el dolor en muchos sistemas de salud porque son económicos y ampliamente recetados, retrasando la adopción de dispositivos a pesar de sus reconocidas desventajas a largo plazo. Los mercados emergentes, donde el reembolso de los implantes es incipiente, mantienen una mayor dependencia farmacológica, amortiguando la demanda temprana de neuromodulación avanzada.

Alto Costo de Implantación y Limitado Número de Implantadores

Los gastos integrales del procedimiento de estimulación de la médula espinal pueden alcanzar los USD 70.000, un obstáculo agravado por la escasez de cirujanos capacitados en regiones rurales. Los eventos de revisión cuestan adicionales USD 15.000-25.000, y una tasa de explantación cercana al 10% lleva a los pagadores a escudriñar las propuestas de valor. Los sistemas periféricos simplificados y las becas de formación específica están reduciendo las barreras, pero la restricción persiste.

Escrutinio de las Aseguradoras sobre las Explantaciones

Los estudios clínicos atribuyen el 38% de las explantaciones a un alivio inadecuado del dolor y el 29% a complicaciones del dispositivo, lo que lleva a las aseguradoras a exigir autorización previa y documentación del fracaso de la terapia conservadora antes de aprobar la implantación. Algunas pólizas exigen ahora auditorías de programación guiadas por algoritmos para validar el uso óptimo antes de permitir la explantación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado Global de Dispositivos para el Manejo del Dolor

Por Tipo de Producto:

El Dominio de la Neuroestimulación Impulsa la InnovaciónEl tamaño del mercado de dispositivos para el manejo del dolor alcanzó USD 11,67 mil millones en 2025, de los cuales la neuroestimulación capturó el 58,23% de la participación del mercado de dispositivos para el manejo del dolor en 2025. Los estimuladores de médula espinal de bucle cerrado se diferencian mediante una dosificación adaptativa que reduce a la mitad las quejas por sobreestimulación al tiempo que concede acceso completo a resonancia magnética de cuerpo completo, características que ahora son estándar en los sistemas líderes. Los estimuladores de nervios periféricos extienden las indicaciones a articulaciones posoperatorias y migrañas, con la ayuda de implantes aptos para uso ambulatorio del tamaño de una tarjeta de crédito que alojan bobinas inductivas. Las plataformas de ablación, que avanzan a una CAGR del 10,17%, aprovechan las sondas de radiofrecuencia enfriada que crean lesiones más grandes sin carbonización, produciendo un alivio medio de dos años para el dolor de espalda mediado por facetas. Las bombas de infusión siguen siendo esenciales para el dolor oncológico refractario, dispensando morfina intratecal que logra el 87,5% de discontinuación de opioides al mes, subrayando así la naturaleza multimodalidad de la industria de dispositivos para el manejo del dolor.

La innovación se concentra en torno a la mejora por IA, con procesadores integrados que analizan potenciales de acción compuestos miles de veces por minuto para ajustar la amplitud y el ancho de pulso. Los materiales de las derivaciones evolucionan hacia revestimientos de silicona segmentada que se adaptan a la anatomía epidural y reducen el riesgo de revisión. Los ecosistemas convergentes combinan implantes con acelerómetros portátiles, lo que permite ajustes automáticos de estimulación basados en la postura que mantienen la analgesia durante las actividades diarias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación:

Liderazgo del Dolor Neuropático en Medio del Auge del Dolor por CáncerLos trastornos neuropáticos, en particular la neuropatía periférica diabética dolorosa, encabezaron la demanda por aplicación al representar el 32,08% de los ingresos de 2025. Se prevé que el tamaño del mercado de dispositivos para el manejo del dolor para el dolor neuropático crezca a tasas de un solo dígito superior hasta 2031 a medida que se amplíe la cobertura de Medicare. Los ensayos muestran tasas de respuesta del 70% frente al 6% para la mejor terapia médica, una diferencia que alienta a los redactores de guías a recomendar la neuromodulación más temprano en los algoritmos. El dolor por cáncer emerge como el de mayor crecimiento con una CAGR del 10,62%, impulsado por el aumento de la supervivencia y el beneficio de reducción de opioides de las bombas intratecales. El dolor musculoesquelético continúa dependiendo de la ablación por radiofrecuencia de los nervios genicular, sacroilíaco y basivertebral, llegando a cohortes de edad más activa. Las indicaciones de nicho, como el dolor del miembro fantasma y el síndrome de dolor regional complejo, atraen novedosos estimuladores biorreabsorbibles que se disuelven después de seis meses, evitando la cirugía de explantación y reduciendo la exposición a infecciones, un diseño que resuena con las prioridades de atención basada en valor dentro del mercado de dispositivos para el manejo del dolor.

Por Usuario Final:

El Dominio Hospitalario Desafiado por el Crecimiento de la FisioterapiaLos hospitales y clínicas mantuvieron el 66,23% de la participación del mercado de dispositivos para el manejo del dolor en 2025, respaldados por quirófanos equipados con fluoroscopía y la presencia de equipos multidisciplinarios. Los grandes centros integran cada vez más paneles de control de IA que integran imágenes, programación y resultados, acortando las visitas de programación en un 30% y mejorando la productividad del personal. Sin embargo, los centros de fisioterapia registran una CAGR del 10,47% al adoptar modalidades de radiofrecuencia pulsada no invasiva y ondas de choque de alta energía que no requieren implantación y pueden incluirse en paquetes de rehabilitación. La expansión de las plataformas de programación remota permite ajustes posoperatorios desde el domicilio de los pacientes, reduciendo los puntos de contacto hospitalarios y ampliando la base de usuarios finales a centros quirúrgicos ambulatorios e incluso a consultas privadas, tendencias que diversifican la distribución dentro del mercado de dispositivos para el manejo del dolor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Dispositivos para el Manejo del Dolor en América del Norte

América del Norte, que representa el 43,10% de los ingresos globales en 2025, se beneficia de la ampliación de la cobertura de Medicare, la sólida alineación de los pagadores privados y una base madura de médicos familiarizados con las tecnologías implantables. Estados Unidos ancla los canales de I+D, con la FDA otorgando la designación de dispositivo innovador a múltiples estimuladores impulsados por inteligencia artificial en 2024, acelerando el tiempo de comercialización y reforzando la ventaja del lado de la oferta de la región. Canadá le sigue con reembolsos provinciales crecientes para la estimulación periférica, mientras que el turismo médico transfronterizo de México apoya los volúmenes de procedimientos de neuromodulación.

Mercado de Dispositivos para el Manejo del Dolor en Europa

Europa muestra una adopción constante y guiada por políticas, regida por el Reglamento de Dispositivos Médicos 2017/745, que exige la vigilancia poscomercialización y la verificación de datos clínicos para cada clase de implante. Alemania y el Reino Unido lideran los recuentos de implantes, aunque los países del sur —Italia y España— adoptan la ablación como una alternativa de coste contenido. El Instituto Nacional para la Excelencia en Salud y Atención del Reino Unido está revisando la fijación de precios basada en resultados para los estimuladores de circuito cerrado, modelando potencialmente contratos de valor que podrían replicarse en los sistemas de pagadores de la UE. El despliegue de la base de datos EUDAMED aumenta la transparencia para médicos e importadores, facilitando la trazabilidad de los dispositivos a través de las fronteras.

Mercado de Dispositivos para el Manejo del Dolor en Asia-Pacífico

Asia-Pacífico es el territorio de mayor crecimiento, con una CAGR del 11,52% hasta 2031. El ministerio de salud de Japón financia centros multidisciplinarios del dolor, canalizando el seguro público hacia la terapia guiada por dispositivos que compensa una carga anual estimada de 2 billones de yenes. La Administración Nacional de Productos Médicos de China ha agilizado las revisiones de dispositivos de Clase III, reduciendo los plazos de aprobación doméstica a menos de nueve meses, lo que alienta a las multinacionales a localizar sus líneas de ensamblaje. El incipiente entorno de reembolso de India aún depende del gasto de bolsillo, pero la inclusión piloto de estimuladores espinales en los esquemas de seguro público señala ganancias futuras. Australia y Corea del Sur, ya adoptantes tempranos de formas de onda de alta densidad, extienden las mejores prácticas regionales a través de programas de formación de sociedades profesionales.

Mercado de Dispositivos para el Manejo del Dolor en Oriente Medio y África y América del Sur

Oriente Medio y África y América del Sur juntos representan menos del 10% de la facturación de 2024, pero muestran una expansión de dos dígitos a medida que los hospitales privados importan suites integrales de atención del dolor, frecuentemente atendidas por cirujanos visitantes de Europa y América del Norte. Las iniciativas gubernamentales para reducir la dependencia de los opioides mejoran la aceptación de las soluciones basadas en dispositivos, posicionando a ambas regiones como oportunidades a largo plazo para el mercado de dispositivos para el manejo del dolor.

Panorama Competitivo

El mercado de dispositivos para el manejo del dolor está moderadamente concentrado, con Medtronic, Boston Scientific, Abbott y el recientemente fusionado Globus Medical-Nevro. Medtronic aprovecha algoritmos versátiles de bucle cerrado en su plataforma de columna Inceptiv y su software de flujo de trabajo Evolve, creando sinergia de venta cruzada con bombas intratecales. Boston Scientific enfatiza la versatilidad de la forma de onda en los estimuladores WaveWriter, que permiten patrones tónicos y de ráfaga simultáneos, un factor diferenciador en pacientes con fenotipos de dolor complejos. Abbott capitaliza el diseño exclusivo para compatibilidad con resonancia magnética de cuerpo completo y programación remota a través de dispositivos inteligentes habilitados con Bluetooth.

La adquisición de Nevro por parte de Globus Medical en 2025 añade formas de onda de alta frecuencia de 10 kHz a una suite de hardware ortopédico, abriendo propuestas de valor empaquetadas para hospitales que gestionan fusiones espinales y estimuladores bajo un mismo proveedor. Saluda Medical avanza con derivaciones de detección de potenciales evocados que se autocalibran en tiempo real y apunta a la expansión europea bajo el marco de marca CE. Jugadores más pequeños como SPR Therapeutics y electroCore se centran en vías periféricas y del nervio vago menos invasivas, respaldados por financiación de capital de riesgo que superó los USD 100 millones entre las principales empresas emergentes en 2024-2025.

Los temas estratégicos convergen en torno a la integración digital: paneles de control en la nube, análisis predictivo y armonía entre dispositivos portátiles e implantables. Las empresas también mitigan los riesgos de la cadena de suministro mediante el abastecimiento dual de semiconductores y el diseño de arquitecturas sin batería. Las asociaciones con laboratorios universitarios aceleran el descubrimiento de biomarcadores, lo que permite la titulación en tiempo real que puede desbloquear modelos de reembolso basados en valor centrados en ganancias funcionales objetivas más que en puntuaciones subjetivas del dolor.

Líderes de la Industria Global de Dispositivos para el Manejo del Dolor

Abbott

Baxter International Inc

Nevro Corp

DJO Global LLC

Stim Wave Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado Global de Dispositivos para el Manejo del Dolor Incluidas en este Informe

- Medtronic

- Boston Scientific

- Abbott Laboratories

- Stryker

- Baxter

- ICU Medical

- Enovis

- LivaNova

- DJO Global

- SPR Therapeutics

- Nevro

- Stimwave/Curonix

- Avanos Medical

- Smiths Group

- Nalu Medical

- Saluda Medical

- Globus Medical

Leer el Análisis de las Empresas del Mercado Global de Dispositivos para el Manejo del Dolor

Desarrollos Recientes de la Industria en el Mercado Global de Dispositivos para el Manejo del Dolor

- Septiembre de 2024: Zynex Inc obtuvo la autorización de la FDA para el dispositivo de terapia del dolor no invasiva TensWave.

- Septiembre de 2024: Nevro Corp inició el lanzamiento limitado en Estados Unidos de HFX iQ con AdaptivAI, una plataforma adaptativa de estimulación de la médula espinal.

- Abril de 2024: Medtronic plc recibió la aprobación de la FDA para el estimulador de médula espinal recargable de bucle cerrado Inceptiv para el dolor crónico.

Mercado Global de Dispositivos para el Manejo del Dolor Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio, según Mordor Intelligence, define el mercado de dispositivos para el tratamiento del dolor como los ingresos mundiales generados por los sistemas de neuroestimulación, electroanalgesia, infusión y ablación por radiofrecuencia autorizados para el alivio clínico del dolor en hospitales, centros de fisioterapia y a domicilio.

Exclusión del ámbito de aplicación: No incluimos equipos veterinarios, masajeadores orientados a la belleza ni consumibles desechables como catéteres.

Segmentos cubiertos en este informe

- Por Tipo de Producto

- Dispositivos de Neuroestimulación

- Bombas de Infusión

- Dispositivos de Ablación

- Por Aplicación

- Musculoesquelético

- Dolor por Cáncer

- Dolor Neuropático

- Dolor Facial y Migraña

- Otros

- Por Usuario Final

- Centros de Fisioterapia

- Hospitales y Clínicas

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Nuestros analistas entrevistaron a médicos especialistas en dolor, ingenieros biomédicos, responsables de compras de hospitales y distribuidores regionales de Norteamérica, Europa y Asia-Pacífico. Estos intercambios validaron los precios medios de venta, afinaron las hipótesis de penetración y confirmaron las tasas de actualización de los bienes de equipo.

Investigación documental

Empezamos con conjuntos de datos públicos que trazan la prevalencia del dolor y la adopción de dispositivos, como las Estimaciones Sanitarias Mundiales de la OMS, el Centro Nacional de Estadísticas Sanitarias de los CDC, los archivos de altas de Eurostat y los códigos 901890 y 901819 de Comtrade de las Naciones Unidas. Los expedientes normativos en los portales 510(k) de la FDA estadounidense y MDR de la UE ayudaron a trazar los plazos de lanzamiento, mientras que los artículos revisados por expertos en Pain y The NEJM aclararon las curvas de adopción clínica. Los informes financieros, los 10-K de la SEC, los informes para inversores y la prensa de prestigio aportaron datos sobre la distribución de los ingresos y la cartera de productos en desarrollo. Los repositorios de pago, como D&B Hoovers y Dow Jones Factiva, ayudaron a comparar empresas y verificar noticias. Esta lista es indicativa; se consultaron muchos otros datos para realizar comprobaciones cruzadas y garantizar la continuidad histórica.

Dimensionamiento y previsión del mercado

Se aplicó una mezcla descendente y ascendente. En primer lugar, dimensionamos los grupos de pacientes tratados por indicación y región, los multiplicamos por la utilización de dispositivos y combinamos los ASP. A continuación, los resultados se corroboraron con los listados de proveedores muestreados y las comprobaciones de canal para atemperar los totales. Variables clave como la prevalencia del dolor crónico, la penetración de la neuroestimulación, los cambios en los reembolsos, los volúmenes de procedimientos, los ciclos de sustitución de dispositivos y las tendencias monetarias alimentan una previsión de regresión multivariable. Cuando no se disponía de datos detallados de abajo arriba, se recurrió a aproximaciones regionales ponderadas que se acordaron durante las llamadas de expertos y colmaron las lagunas.

Ciclo de validación y actualización de datos

Realizamos revisiones iterativas de las desviaciones. Los resultados se cotejan con los recuentos de aduanas, las encuestas sobre gastos de capital de los hospitales y los ingresos de determinados proveedores. Los modelos se someten a dos revisiones por parte de analistas y se actualizan anualmente, con actualizaciones provisionales en caso de acontecimientos importantes en materia de regulación o fusiones y adquisiciones.

Cómo se compara el tamaño del mercado global de dispositivos para el manejo del dolor de Mordor Intelligence con otras estimaciones publicadas

Reconocemos que los valores de mercado publicados a menudo divergen; las diferentes cestas de productos, alcance geográfico, bases de precios y cadencias de actualización suelen explicar las diferencias.

Entre los principales factores determinantes de las diferencias se encuentran la exclusión de las bombas de infusión, los canales ambulatorios sin seguimiento, las conversiones de divisas al contado y las pruebas retrospectivas históricas más cortas adoptadas por algunos editores.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 11.670 millones USD (2025) | Inteligencia de Mordor | |

| 7 650 millones de dólares (2024) | Consultoría global A | Omite las bombas de infusión; se basa únicamente en datos de facturación hospitalaria |

| 5.100 millones de dólares (2024) | Portal industrial B | Contabiliza sólo los aparatos de la clase III, ámbito de cinco regiones |

| 3.770 millones de dólares (2024) | Consultoría global C | Utiliza precios de catálogo sin ajuste ASP; base histórica limitada |

Nuestra selección disciplinada del alcance, la asignación transparente de variables y las actualizaciones programadas proporcionan a los responsables de la toma de decisiones una base de referencia equilibrada y reproducible que se sitúa entre los recuentos optimistas de envíos y las instantáneas conservadoras de gastos hospitalarios.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado Global de Dispositivos para el Manejo del Dolor?

Se espera que el tamaño del Mercado Global de Dispositivos para el Manejo del Dolor alcance USD 12,79 mil millones en 2026 y crezca a una CAGR del 9,58% para llegar a USD 20,2 mil millones en 2031.

¿Qué segmento de producto genera los mayores ingresos?

La neuroestimulación lidera, con el 58,23% de los ingresos de 2025, respaldada por la adopción generalizada de estimuladores de médula espinal de bucle cerrado.

¿Quiénes son los actores clave en el Mercado Global de Dispositivos para el Manejo del Dolor?

Abbott, Baxter International Inc, Nevro Corp, DJO Global LLC y Stim Wave Technologies son las principales empresas que operan en el Mercado Global de Dispositivos para el Manejo del Dolor.

¿Cuál es la región de mayor crecimiento en el Mercado Global de Dispositivos para el Manejo del Dolor?

Asia-Pacífico muestra la CAGR más alta del 11,52% entre 2026 y 2031, principalmente debido a la creciente demanda japonesa y china.

¿Qué región tiene la mayor participación en el Mercado Global de Dispositivos para el Manejo del Dolor?

En 2025, América del Norte concentra la mayor participación de mercado en el Mercado Global de Dispositivos para el Manejo del Dolor.

Última actualización de la página el: