Tamaño y Participación del Mercado de Dispositivos de Anestesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

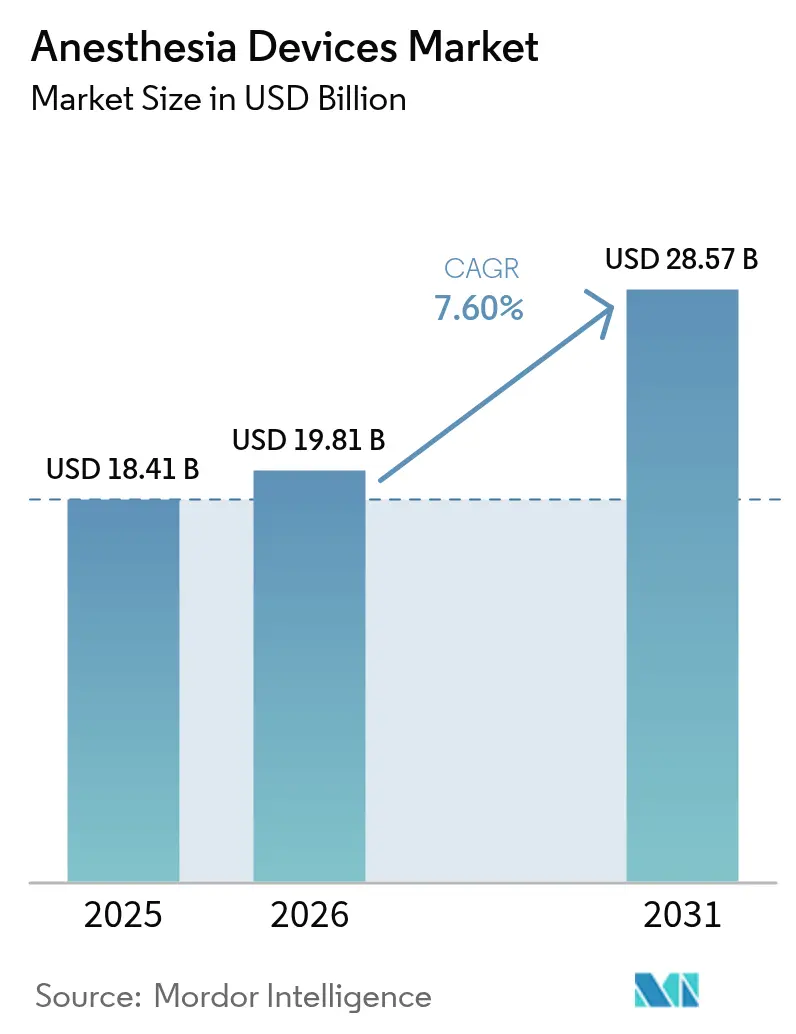

| Tamaño del Mercado (2026) | 19.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.60% CAGR |

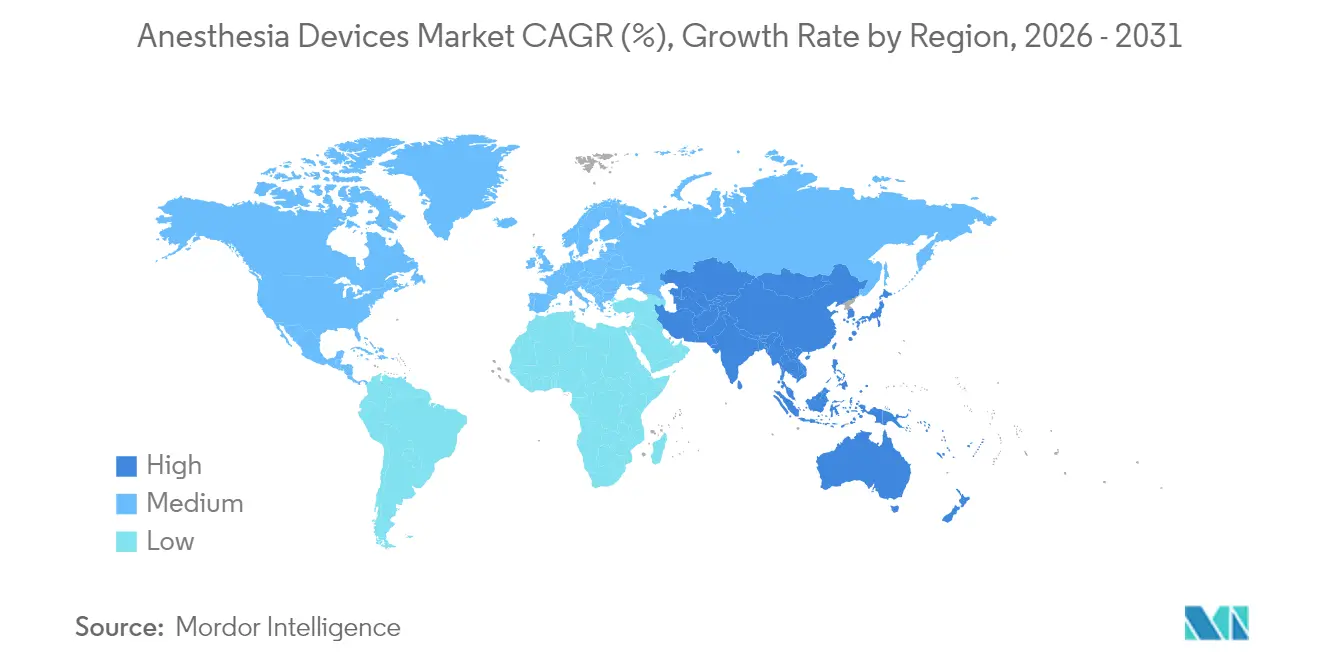

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

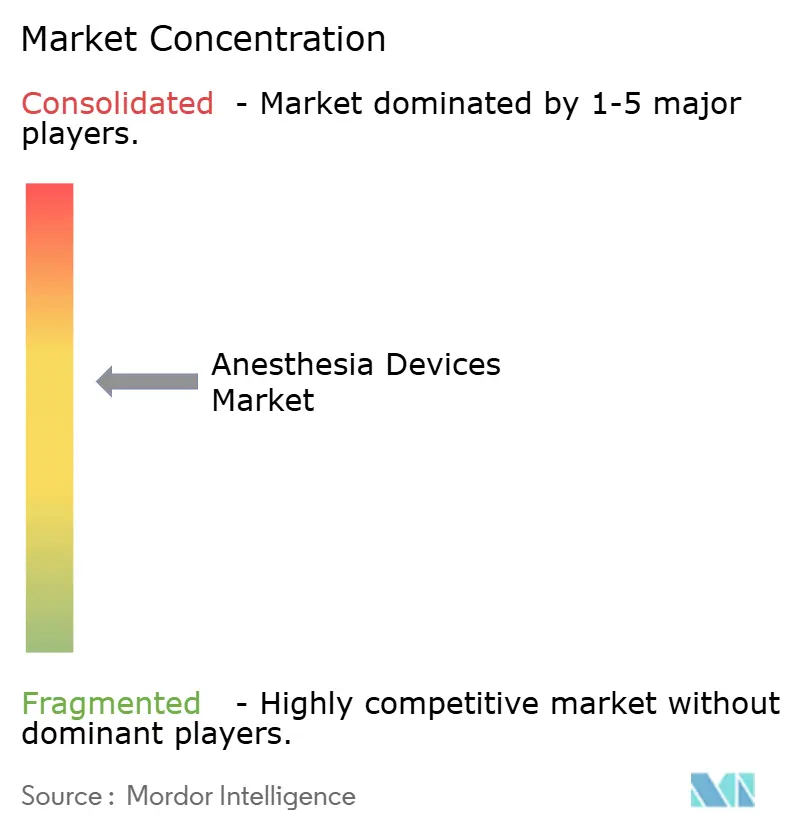

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Anestesia por Mordor Intelligence

El tamaño del mercado de dispositivos de anestesia fue valorado en USD 18,41 mil millones en 2025 y se estima que crecerá desde USD 19,81 mil millones en 2026 hasta alcanzar USD 28,57 mil millones en 2031, a una CAGR del 7,6% durante el período de pronóstico (2026-2031). El crecimiento está impulsado por plataformas de monitoreo habilitadas con inteligencia artificial que reducen el uso de agentes anestésicos hasta en un 50%, el rápido traslado de volúmenes quirúrgicos a entornos ambulatorios y la creciente demanda de estaciones de trabajo portátiles que satisfacen los requisitos de eficiencia de los quirófanos ambulatorios. América del Norte continúa siendo el ancla de los ingresos globales, aunque Asia-Pacífico se expande más rápidamente a medida que los gobiernos financian nuevos quirófanos y los fabricantes locales escalan su producción. Las regulaciones ambientales dirigidas a los gases anestésicos con alto potencial de calentamiento global están redefiniendo las prioridades de diseño de productos hacia la administración de bajo flujo y los sistemas de captura de agentes volátiles. La intensidad competitiva es mayor en las plataformas integradas que combinan administración, ventilación y análisis en un único flujo de trabajo.

Conclusiones Clave del Informe

- Por tipo de producto, las máquinas de anestesia lideraron con una participación del 41,88% en el mercado de dispositivos de anestesia en 2025, mientras que se proyecta que los desechables y accesorios se expandirán a una CAGR del 9,18% hasta 2031.

- Por usuario final, los hospitales representaron el 67,76% del tamaño del mercado de dispositivos de anestesia en 2025, mientras que los centros de cirugía ambulatoria avanzan a una CAGR del 10,05% hasta 2031.

- Por geografía, América del Norte contribuyó con el 39,85% de los ingresos en 2025, aunque Asia-Pacífico registrará la CAGR más rápida del 8,12% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Anestesia

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances tecnológicos en la administración y monitoreo de anestesia | +2.1% | Global; más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento del volumen de procedimientos quirúrgicos a nivel mundial | +1.8% | Mayor impacto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente carga de enfermedades crónicas y envejecimiento de la población | +1.5% | Concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Expansión de centros de cirugía ambulatoria y de día | +1.2% | América del Norte y Europa; en expansión en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecientes inversiones en salud en economías emergentes | +0.9% | Asia-Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Integración de salud digital y análisis de datos en quirófanos | +0.6% | Global; liderado por América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Avances Tecnológicos en la Administración y Monitoreo de Anestesia

Los sistemas de circuito cerrado que titulan hipnóticos y agentes inhalatorios en tiempo real están reduciendo el consumo de fármacos hasta en un 50%, generando ahorros de costos mensurables para los proveedores. Los índices de nocicepción aprobados por la FDA que utilizan algoritmos de aprendizaje automático ahora personalizan la profundidad analgésica y reducen el sesgo racial en la evaluación del dolor. Los monitores de función cerebral han reducido la conciencia con recuerdo en un 64%, fortaleciendo la propuesta de valor del monitoreo avanzado. Los fabricantes están incorporando interfaces de pantalla táctil, puertos de datos compatibles con HL7 y pasarelas en la nube que canalizan los datos intraoperatorios hacia el historial médico electrónico. La diferenciación competitiva depende de demostrar una recuperación más rápida, menos complicaciones y un menor costo total de propiedad. Las empresas más pequeñas enfrentan obstáculos de capital y regulatorios, ya que los recursos informáticos de alto rendimiento, los conjuntos de datos clínicos y los equipos de vigilancia poscomercialización son obligatorios para los dispositivos algorítmicos.

Aumento del Volumen de Procedimientos Quirúrgicos a Nivel Mundial

Se proyecta que los centros ambulatorios aumentarán el rendimiento anual de casos en un 21%, alcanzando 44 millones de procedimientos para 2034, con los casos de ortopedia, columna vertebral y gastroenterología a la vanguardia[1]ASC Focus, "Perspectiva de Procedimientos en Centros de Cirugía Ambulatoria 2025," ascfocus.org. La población de Asia-Pacífico mayor de 60 años representará el 22,2% de los residentes para 2050, acelerando la demanda de anestesia general en intervenciones cardiovasculares y oncológicas. La migración hacia técnicas mínimamente invasivas permite ablaciones cardíacas ambulatorias y fusiones de columna que tradicionalmente permanecían como procedimientos hospitalarios. Las limitaciones de capacidad en los quirófanos hospitalarios están desencadenando inversiones multimillonarias en centros quirúrgicos independientes. Los fabricantes de dispositivos se benefician de una mayor rotación de desechables y de la necesidad de máquinas compactas que se desplacen fácilmente entre quirófanos, aunque también deben abordar las presiones de costos derivadas de las tasas de reembolso agrupadas.

Creciente Carga de Enfermedades Crónicas y Envejecimiento de la Población

Medicare atendió a 3,4 millones de beneficiarios en centros ambulatorios durante 2023, y los pagos aumentaron un 15,4% hasta USD 6,8 mil millones, lo que subraya el peso financiero de los pacientes mayores con múltiples morbilidades. Los perfiles de comorbilidad compleja exigen monitores integrados que muestren hemodinámica, intercambio gaseoso y profundidad de la anestesia en una sola pantalla, lo que permite a los médicos optimizar las dosis minuto a minuto. La prevalencia de enfermedades crónicas sigue siendo aguda en los mercados emergentes, donde la capacidad de cuidados críticos aún está en expansión, lo que impulsa grandes licitaciones para estaciones de trabajo modulares con diagnósticos de teleservicio integrados. Los fabricantes que ofrecen paquetes de ecosistema —unidad de administración, monitores, consumibles y contratos de servicio— están posicionados para integrarse profundamente en la infraestructura hospitalaria.

Expansión de Centros de Cirugía Ambulatoria y de Día

El sector global de centros de cirugía ambulatoria tenía un valor de USD 87,7 mil millones en 2022 y está en camino de alcanzar USD 165 mil millones para 2032 a una CAGR del 6,6%, validando su papel como el canal de mayor crecimiento para el mercado de dispositivos de anestesia. Los centros ofrecen ahorros de costos del 25-50% en comparación con los departamentos ambulatorios hospitalarios, impulsando el respaldo de los pagadores y la afluencia de inversores. La propiedad con fines de lucro supera el 90%, y la mayoría de las instalaciones se concentran en corredores urbanos que recompensan la alta densidad de casos. La eficiencia del flujo de trabajo es primordial; las máquinas con verificaciones previas automatizadas y modos de «cambio de turno» reducen el tiempo de inactividad entre casos. Aunque persisten brechas de acceso para pacientes con doble elegibilidad o discapacidad, los centros de cirugía ambulatoria continúan absorbiendo volúmenes electivos, lo que representa un riesgo de ingresos para las cadenas hospitalarias que retrasen la reorientación estratégica.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de adquisición y mantenimiento de sistemas avanzados | -1.4% | Global; más agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Requisitos regulatorios y de aprobación estrictos | -0.8% | Varía según la jurisdicción | Mediano plazo (2-4 años) |

| Escasez de profesionales especializados en anestesiología | -0.7% | Global; pronunciado en regiones rurales y emergentes | Largo plazo (≥ 4 años) |

| Preocupaciones ambientales y de sostenibilidad sobre los gases anestésicos | -0.6% | Global; enfoque de política en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Adquisición y Mantenimiento de Sistemas Avanzados

Los presupuestos de capital en hospitales con recursos limitados rara vez alcanzan para estaciones de trabajo premium cuyos precios de lista pueden superar los USD 200.000, y los contratos de servicio suelen añadir entre el 10% y el 15% del precio de compra anualmente. Los retrasos en reparaciones son generalizados porque los ingenieros biomédicos carecen de formación y los equipos de campo de los fabricantes cubren grandes territorios. Los contratos de servicio de equipos gestionados que combinan financiamiento, capacitación y garantías de tiempo de actividad están ganando terreno, aunque vinculan a los compradores a compromisos de una década que limitan la flexibilidad fiscal. Las unidades habilitadas con inteligencia artificial imponen costos adicionales por suscripciones en la nube y actualizaciones de seguridad. Una curva de adopción desigual corre el riesgo de dividir el mercado de dispositivos de anestesia en niveles de atención de alta tecnología y atención básica.

Requisitos Regulatorios y de Aprobación Estrictos

El marco de la Administración de Alimentos y Medicamentos de los Estados Unidos ahora solicita a los desarrolladores de dispositivos de aprendizaje automático que presenten protocolos de control de cambios que describan cómo evolucionarán los algoritmos después de la autorización, lo que añade cargas de documentación y ciclos de revisión. Las clasificaciones de dispositivos abarcan desde la Clase I hasta la Clase III, y los aparatos avanzados de electroanestesia requieren aprobación previa a la comercialización, un proceso que puede superar los 180 días incluso para empresas con amplios recursos[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Paneles de Clasificación de Dispositivos," fda.gov. Los fabricantes globales también deben abordar las divergentes normas del Reglamento de Dispositivos Médicos europeo y los expedientes específicos de cada país en Asia, lo que incrementa el costo de lanzamiento. Las empresas emergentes que carecen de equipos internos de asuntos regulatorios a menudo optan por acuerdos de licencia con empresas establecidas, reforzando las tendencias de consolidación en la industria de dispositivos de anestesia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Máquinas Impulsan los Ingresos, los Desechables Aceleran el Crecimiento

Las máquinas de anestesia generaron el 41,88% de los ingresos del mercado de dispositivos de anestesia en 2025, lo que subraya su condición de pilar de capital en todo quirófano. Los ciclos de reemplazo favorecen las unidades premium con ventiladores de pistón de alta velocidad, administración volumétrica de agentes y análisis de gases en tiempo real que se integran en la columna vertebral de datos del hospital. Las estaciones de trabajo de próxima generación, como los modelos equipados con pantallas táctiles capacitivas de 15 pulgadas e interoperabilidad con HL7, resultan atractivas para las instalaciones que buscan quirófanos completamente digitales. Los hospitales más grandes actualizan sus equipos cada siete a nueve años, lo que genera pedidos irregulares pero considerables que determinan los resultados trimestrales de los principales fabricantes. Los imperativos ambientales están llevando a los ingenieros a incorporar módulos de captura de agentes volátiles que reducen las emisiones de gases de efecto invernadero hasta en un 65%.

Los desechables y accesorios están proyectados para crecer a una CAGR del 9,18%, el ritmo más rápido en el mercado de dispositivos de anestesia. Los circuitos respiratorios de un solo uso, las vías aéreas supraglóticas y los electrodos de profundidad de anestesia generan ingresos recurrentes estrechamente alineados con el número de procedimientos. Los protocolos de control de infecciones reforzados tras la pandemia y la comodidad de los kits estériles listos para usar continúan desplazando a los equivalentes reutilizables. Se espera que el tamaño del mercado de dispositivos de anestesia atribuido a los desechables supere los ingresos de las máquinas para finales de la década, aunque las iniciativas de sostenibilidad están impulsando proyectos piloto tempranos de circuitos compostables o reutilizables que podrían redefinir los patrones de demanda. Los fabricantes que combinan desechables propietarios con plataformas de hardware fortalecen la fidelización y estabilizan los márgenes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Dominio Hospitalario Desafiado por el Impulso de los Centros de Cirugía Ambulatoria

Los hospitales capturaron el 67,76% de la participación del mercado de dispositivos de anestesia en 2025 gracias a las cirugías complejas que requieren modos avanzados de ventilación, monitoreo de presión invasiva y soporte de decisiones integrado. Los centros médicos académicos suelen liderar la adopción temprana de algoritmos de circuito cerrado y sistemas de asesoramiento basados en inteligencia artificial, ya que equilibran la docencia, la investigación y la atención clínica en un mismo entorno. Los casos de trauma de alta complejidad y trasplantes siguen siendo casi exclusivamente hospitalarios, lo que sostiene la demanda de estaciones de trabajo de alta gama. Sin embargo, las restricciones presupuestarias empujan a muchas instalaciones a extender los ciclos de vida de los dispositivos heredados más allá de los años recomendados, creando un mercado de actualización para monitores y módulos de software mejorados.

Los centros de cirugía ambulatoria avanzan a una CAGR del 10,05% y se consolidan como el grupo de compradores más dinámico dentro del mercado de dispositivos de anestesia. Su modelo de negocio premia la rápida rotación de casos y las admisiones no planificadas mínimas. En consecuencia, prefieren máquinas compactas que combinen administración de gases, ventilación y monitoreo del paciente en un único carro. Los equipos directivos de los centros de cirugía ambulatoria negocian contratos de adquisición para múltiples sedes que priorizan la fiabilidad y los bajos costos de consumibles por caso. Se proyecta que el tamaño del mercado de dispositivos de anestesia asignado a los centros de cirugía ambulatoria casi se duplicará para 2031, a medida que los procedimientos ortopédicos, de columna vertebral y cardiovasculares continúen migrando fuera de los hospitales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte generó el 39,85% de los ingresos de 2025 en el mercado de dispositivos de anestesia, impulsada por altos volúmenes quirúrgicos, reembolso establecido para procedimientos ambulatorios y adopción temprana de plataformas habilitadas con inteligencia artificial. Los pagadores estadounidenses reembolsaron a los centros ambulatorios USD 6,8 mil millones en 2023, un aumento interanual del 15,4%, lo que valida la sostenida migración de procedimientos. Las iniciativas federales que fomentan la interoperabilidad también aceleran las actualizaciones a estaciones de trabajo con conectividad de red. Canadá sigue un modelo de pagador único que modera en cierta medida el gasto de capital, pero la educación en anestesia basada en simulación impulsa la demanda de soluciones de formación integradas. México se beneficia del turismo médico, lo que lleva a los hospitales privados a invertir en sistemas de administración premium para atraer a pacientes extranjeros que buscan cirugías electivas rentables.

Asia-Pacífico representa el territorio de mayor crecimiento con una CAGR del 8,12%. China e India canalizan presupuestos públicos hacia hospitales de tercer nivel y esquemas de adquisición masiva que favorecen a los fabricantes nacionales que ofrecen dispositivos competitivos en precio. Indonesia obtuvo una inversión ancla de USD 12 millones de la Corporación Financiera Internacional durante una oferta pública inicial en 2025 para ampliar la capacidad de producción local. Las agencias de ayuda japonesas han financiado transferencias de tecnología transfronterizas, lo que refleja el enfoque externo de la región hacia la equidad en salud global. La financiación de capital de riesgo disminuyó en relación con los máximos de 2021, pero aún financia empresas emergentes de inteligencia artificial que adaptan soluciones de circuito cerrado para entornos con recursos limitados. El tamaño del mercado de dispositivos de anestesia en la región se beneficia del aumento de las cargas de trabajo cardiovascular y oncológico vinculadas al envejecimiento demográfico y los cambios en el estilo de vida.

Europa mantiene una participación significativa, impulsada por mandatos nacionales para eliminar gradualmente el desflurano y reducir la huella de carbono hospitalaria. Los hospitales del Reino Unido y Escandinavia han rediseñado sus instalaciones para admitir sevoflurano de bajo flujo y protocolos intravenosos, impulsando la demanda de cartuchos de captura de agentes volátiles que se acoplan a las estaciones de trabajo existentes. Alemania y Francia imponen una estricta vigilancia poscomercialización, lo que obliga a los fabricantes a destinar recursos al monitoreo del rendimiento en el mundo real. Mientras tanto, Oriente Medio y África registran una adopción acelerada bajo modelos de servicio de equipos gestionados que agrupan dispositivos, servicio y formación en acuerdos plurianuales. Los hospitales nacionales de referencia de Kenia, por ejemplo, ejecutan contratos llave en mano con fabricantes globales que garantizan el tiempo de actividad y la formación, aliviando los obstáculos tradicionales de mantenimiento.

Panorama Competitivo

El mercado de dispositivos de anestesia presenta una consolidación moderada anclada por conglomerados diversificados que combinan hardware, software y desechables. Estos actores establecidos aprovechan sólidos equipos de asuntos regulatorios y distribución global para bloquear la entrada de nuevos competidores. Las alianzas tecnológicas estratégicas son fundamentales: un fabricante líder se asoció con un proveedor de nube a hiperescala para incorporar inteligencia artificial generativa que automatiza la documentación, mientras que otro se alió con un especialista en unidades de procesamiento gráfico para codesarrollar soluciones de imágenes basadas en el borde y posicionamiento autónomo. Los retiros del mercado, como una advertencia de fallo de ventilación en 2025 que afectó a determinadas estaciones de trabajo, ponen de relieve los riesgos reputacionales e impulsan la inversión en análisis de mantenimiento predictivo.

Los actores emergentes se posicionan en nichos pediátricos, compatibles con resonancia magnética y portátiles. Los innovadores de circuito cerrado son pioneros en algoritmos que modulan simultáneamente la dosificación hipnótica y analgésica, con el objetivo de lograr una extubación más rápida y reducir las náuseas posoperatorias. Las empresas emergentes suelen licenciar la tecnología central a los grandes fabricantes, quienes integran el software en las plataformas existentes, acelerando la comercialización pero reforzando el control de los actores establecidos.

Las credenciales ambientales están configurando las adquisiciones, con licitaciones que otorgan puntos a los dispositivos que documentan reducciones de gases de efecto invernadero verificadas mediante pruebas independientes. La presión sobre los precios sigue siendo intensa en los países de ingresos bajos y medios, lo que lleva a los proveedores a ofrecer financiamiento, líneas de crédito para consumibles y diagnósticos remotos habilitados en la nube para ganar contratos plurianuales.

Líderes de la Industria de Dispositivos de Anestesia

Medtronic PLC

Draegerwerk AG

Koninklijke Philips NV

Fisher & Paykel Healthcare

B. Braun SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Teleflex Inc. completó la adquisición del negocio de intervención vascular de BIOTRONIK por EUR 760 millones (USD 830 millones), ampliando su cartera de intervención.

- Julio de 2025: Medtronic PLC estableció una asociación plurianual con Philips para integrar la oximetría de pulso Nellcor y la capnografía Microstream en los sistemas de monitoreo de Philips.

- Junio de 2025: GE Healthcare inició el retiro de determinados dispositivos de anestesia Carestation debido al riesgo de fallo de ventilación.

- Mayo de 2025: Zynex presentó una solicitud 510(k) para el oxímetro de pulso láser NiCO diseñado para mejorar la precisión en pacientes con tonos de piel más oscuros.

- Abril de 2025: La Corporación Financiera Internacional invirtió USD 12 millones en PT Medela Potentia Tbk para fortalecer la capacidad de fabricación de dispositivos médicos de Indonesia.

- Marzo de 2025: GE Healthcare lanzó Flyrcado (flurpiridaz F 18) en los Estados Unidos tras obtener la aprobación de la Administración de Alimentos y Medicamentos de los Estados Unidos y el estado de pago de transferencia del Centro de Servicios de Medicare y Medicaid.

Alcance del Informe Global del Mercado de Dispositivos de Anestesia

Según el alcance del informe, los dispositivos de anestesia se utilizan para administrar agentes anestésicos y verificar la respuesta del paciente a la anestesia durante un proceso quirúrgico. El requerimiento de estos dispositivos depende del tipo de cirugía que se realice y difiere en cada caso. Estos dispositivos ayudan al anestesista a administrar, controlar y monitorear la dosis de anestesia.

El mercado de dispositivos de anestesia está segmentado por tipo de producto y geografía. Por tipo de producto, el mercado se segmenta en máquinas de anestesia y desechables y accesorios. Por tipos de producto, el mercado se subsegmenta en estaciones de trabajo de anestesia, máquinas de administración de anestesia, ventiladores de anestesia y monitores de anestesia. Por desechables y accesorios, el mercado se subsegmenta en circuitos de anestesia (circuitos respiratorios), máscaras de anestesia, tubos endotraqueales, máscaras laríngeas y otros desechables y accesorios. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Máquinas de Anestesia | Estaciones de Trabajo de Anestesia | |

| Máquinas de Administración de Anestesia | Portátiles | |

| Independientes | ||

| Ventiladores de Anestesia | ||

| Monitores de Anestesia | ||

| Desechables y Accesorios | Circuitos de Anestesia | |

| Máscaras de Anestesia | ||

| Tubos Endotraqueales | ||

| Máscaras Laríngeas | ||

| Otros Desechables y Accesorios | ||

| Hospitales |

| Hospitales |

| Clínicas e Instalaciones de Enfermería |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Máquinas de Anestesia | Estaciones de Trabajo de Anestesia | |

| Máquinas de Administración de Anestesia | Portátiles | ||

| Independientes | |||

| Ventiladores de Anestesia | |||

| Monitores de Anestesia | |||

| Desechables y Accesorios | Circuitos de Anestesia | ||

| Máscaras de Anestesia | |||

| Tubos Endotraqueales | |||

| Máscaras Laríngeas | |||

| Otros Desechables y Accesorios | |||

| Por Usuario Final | Hospitales | ||

| Hospitales | |||

| Clínicas e Instalaciones de Enfermería | |||

| Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Consejo de Cooperación del Golfo | ||

| Sudáfrica | |||

| Resto de Oriente Medio y África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de dispositivos de anestesia?

El tamaño del mercado de dispositivos de anestesia se sitúa en USD 19,81 mil millones en 2026 y se proyecta que aumente a USD 28,57 mil millones para 2031.

¿Qué segmento se expande más rápidamente dentro del mercado de dispositivos de anestesia?

Los desechables y accesorios exhiben el mayor crecimiento con una CAGR del 9,18%, impulsados por circuitos de un solo uso, vías aéreas y sensores alineados con el aumento de los volúmenes de procedimientos.

¿Por qué los centros de cirugía ambulatoria son fundamentales para la demanda futura?

Los centros ambulatorios ya realizan el 72% de las cirugías en los Estados Unidos y ahorran entre el 25% y el 50% en comparación con los departamentos ambulatorios hospitalarios, impulsando la adquisición de sistemas de anestesia compactos y automatizados que se adaptan a flujos de trabajo de alto rendimiento.

¿Qué región crece más rápidamente en el mercado de dispositivos de anestesia?

Se prevé que Asia-Pacífico avance a una CAGR del 8,12% gracias a las inversiones en infraestructura sanitaria y la expansión de las capacidades de fabricación nacional.

¿Cómo están influyendo las regulaciones ambientales en el diseño de los dispositivos?

Los mandatos para reducir las emisiones de gases anestésicos favorecen los sistemas de administración de bajo flujo y las tecnologías de captura de agentes volátiles, lo que lleva a los fabricantes a integrar módulos de reducción de emisiones en las nuevas estaciones de trabajo.

¿Cuáles son las principales barreras para adoptar plataformas de anestesia habilitadas con inteligencia artificial?

Los altos costos de adquisición, las tarifas continuas de mantenimiento de software y los complejos procesos regulatorios para los algoritmos de aprendizaje automático limitan la adopción, especialmente en entornos sanitarios con recursos limitados.

Última actualización de la página el: