Tamaño y participación del mercado de seguros de vida de Papúa Nueva Guinea

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

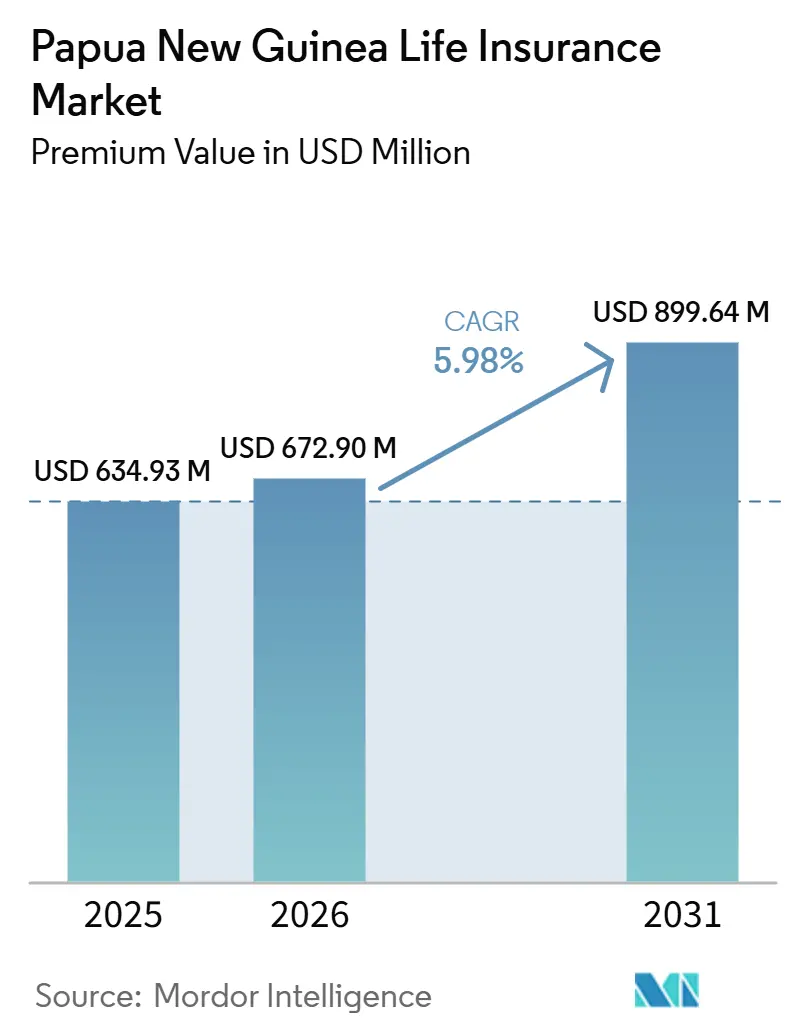

| Tamaño del mercado en el año base (2025) | 634.93 Millones de dólares |

| Tamaño del Mercado (2026) | 672.90 Millones de dólares |

| Tamaño del Mercado (2031) | 899.64 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.98% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de seguros de vida de Papúa Nueva Guinea por Mordor Intelligence

El tamaño del Mercado de Seguros de Vida de Papúa Nueva Guinea en términos de valor de primas se espera que crezca de 634,93 millones de USD en 2025 a 672,90 millones de USD en 2026 y se prevé que alcance los 899,64 millones de USD para 2031 a una CAGR del 5,98% durante el período 2026-2031.

La trayectoria refleja los planes grupales vinculados a la jubilación obligatoria, el creciente microseguro móvil y la innovación en productos resilientes al clima que amplía el alcance hacia la economía en gran medida informal del país. Las pólizas vinculadas a unidades de inversión se han beneficiado de la recuperación de los ingresos por materias primas, mientras que las rentas vitalicias aprovechan los cambios demográficos hacia la planificación de ingresos para la jubilación. Las aseguradoras aprovechan la bancaseguros y los agentes móviles para compensar los costos de dispersión geográfica, y una supervisión prudencial más sólida por parte del Banco de Papúa Nueva Guinea fomenta la entrada de capital, incluida la capacidad de reaseguro. Sin embargo, la baja educación financiera, el riesgo cibernético y las restricciones cambiarias moderan las perspectivas de crecimiento a medida que las aseguradoras equilibran la asequibilidad de los productos con los requisitos de solvencia.

Conclusiones clave del informe

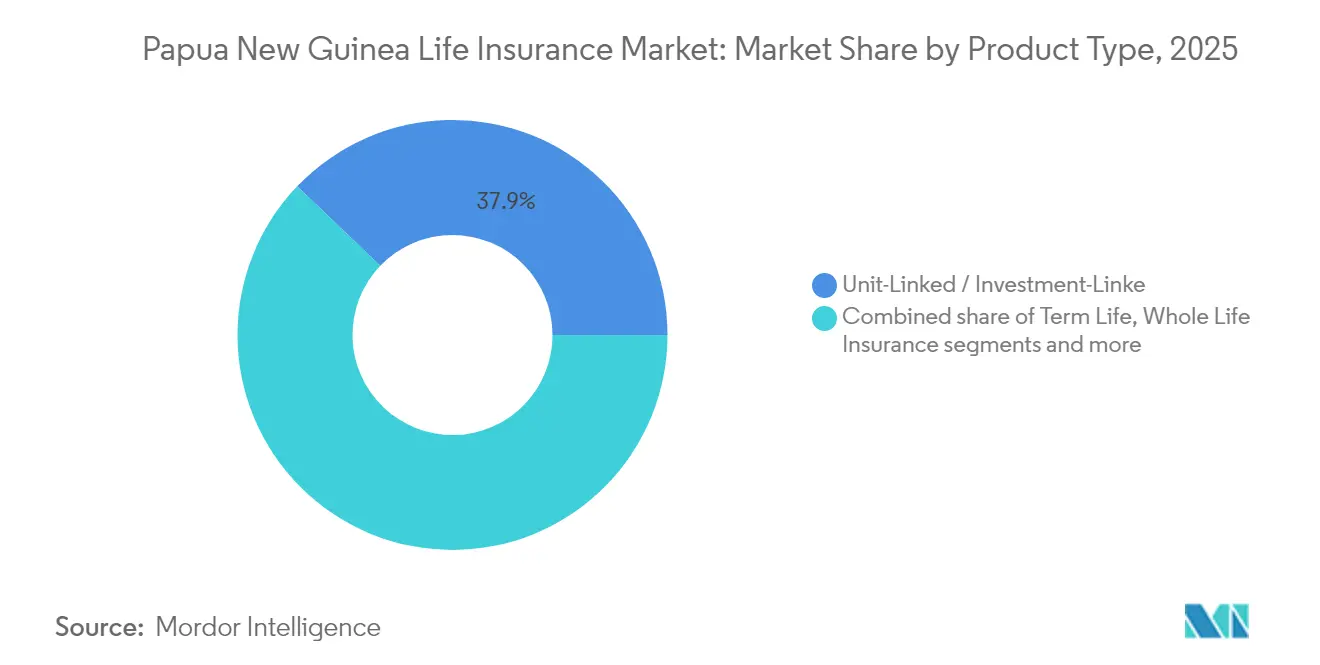

- Por tipo de producto, las ofertas vinculadas a unidades lideraron con el 37,85% de la participación del mercado de seguros de vida de Papúa Nueva Guinea en 2025, mientras que se proyecta que los productos de renta vitalicia registren la CAGR más rápida del 6,87% hasta 2031.

- Por canal de distribución, los agentes representaron el 44,15% del tamaño del mercado de seguros de vida de Papúa Nueva Guinea en 2025, mientras que los mercados en línea registraron la CAGR más alta del 7,72% prevista hasta 2031.

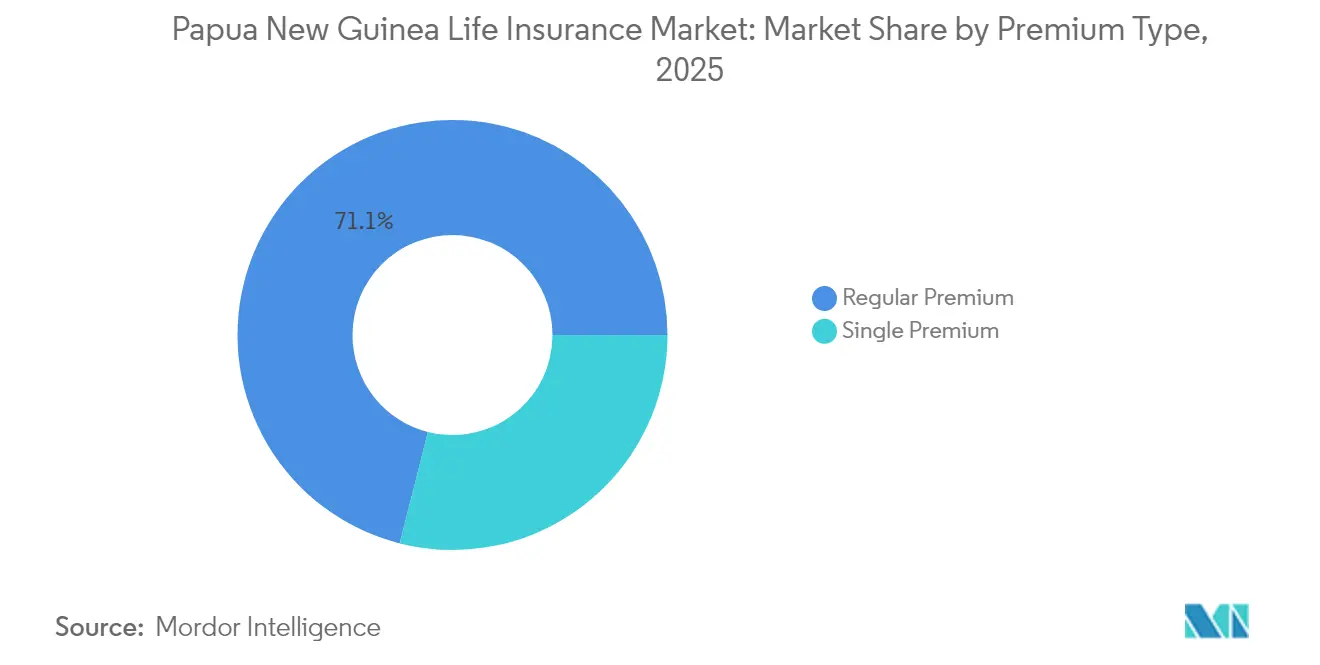

- Por estructura de prima, los contratos de prima regular dominaron con una participación del 71,05% del tamaño del mercado de seguros de vida de Papúa Nueva Guinea en 2025, aunque se prevé que el negocio de prima única se expanda a una CAGR del 7,29% hasta 2031.

- Por grupo de edad del cliente, el cohorte de 25 a 44 años capturó el 48,75% de la participación del mercado de seguros de vida de Papúa Nueva Guinea en 2025, mientras que se espera que el segmento de 45 a 64 años crezca más rápido con una CAGR del 6,56% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de seguros de vida de Papúa Nueva Guinea

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Las contribuciones obligatorias del empleador a la superanulación impulsan la adopción de seguros colectivos de vida | +1.8% | Nacional, concentrado en los centros de empleo formal | Mediano plazo (2 a 4 años) |

| Expansión del microseguro móvil y liderado por agentes | +1.5% | Nacional, más fuerte en áreas urbanas y periurbanas | Corto plazo (≤ 2 años) |

| Crecimiento de la clase media urbana y del empleo formal | +1.2% | Port Moresby, Lae, Mount Hagen, centros regionales | Largo plazo (≥ 4 años) |

| Fortalecimiento de la supervisión prudencial y de solvencia por parte del BPNG | + 0.9% | Marco regulatorio nacional | Mediano plazo (2 a 4 años) |

| Proyectos piloto de financiamiento del riesgo climático que combinan cobertura de vida y catástrofe | +0.7% | Provincias costeras y propensas a desastres | Largo plazo (≥ 4 años) |

| Productos de ahorro de vida vinculados a remesas para la diáspora de PNG | +0.6% | Corredores internacionales, comunidades receptoras nacionales | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Las contribuciones obligatorias del empleador a la superanulación impulsan la adopción de seguros colectivos de vida

Nasfund administró PGK 8.920 millones (USD 2.400 millones) en fondos de afiliados en más de 724.680 cuentas en 2025, y las deducciones obligatorias de nómina agrupan automáticamente la cobertura por fallecimiento e invalidez, lo que eleva la penetración colectiva[1]Banco de Papúa Nueva Guinea, "Boletín Económico Trimestral T1 2025," bankpng.gov.pg. Los flujos de primas predecibles reducen los costos de suscripción, lo que permite tarifas colectivas más bajas y una cobertura más amplia para los trabajadores de minería, gobierno y banca. Las normas prudenciales aplicadas por el Banco de Papúa Nueva Guinea protegen las reservas, lo que sostiene el apetito de las aseguradoras por pasivos de larga duración. La integración del seguro en los beneficios laborales compensa la escasa conciencia minorista, en particular para las industrias de alto riesgo que enfrentan brechas en la protección de ingresos. Los empleadores que superan los umbrales mínimos de contribución amplían aún más el mercado general de seguros de vida de Papúa Nueva Guinea, ya que los aportes voluntarios adicionales se traducen en mayores sumas aseguradas.

Expansión del microseguro móvil y liderado por agentes

BIMA alcanzó 282.289 clientes al asociarse con Digicel para permitir deducciones de primas del tiempo de antena, superando la escasez de sucursales y las barreras idiomáticas[2]UNCDF, "Actualización del Programa del Pacífico de Seguros y Adaptación al Clima 2025," uncdf.org. Las redes de agentes explican coberturas mensuales simples de K2,70 en dialectos locales, desbloqueando ventas entre agricultores de cacao, vendedores de mercado y trabajadores temporales. El proyecto piloto de identidad digital Digizen con 2.500 inscritos rurales simplifica el KYC y la emisión inmediata de pólizas. Las comisiones escalables mantienen activos a los agentes en puestos remotos, mientras que la penetración móvil del 42% proporciona una plataforma lista para alertas de pólizas y presentación de reclamos. Los entornos regulatorios de prueba permiten a las aseguradoras probar modelos paramétricos que pagan a través de billeteras móviles, un formato adecuado para riesgos de bajo valor y compensación por desastres.

Crecimiento de la clase media urbana y del empleo formal

El PIB repuntó un 4,3% en 2024 con la reapertura de la mina Porgera y la expansión del GNL, elevando el ingreso disponible en Port Moresby, Lae y Mount Hagen. Los trabajadores calificados buscan contratos vinculados a unidades que combinen protección con participación en acciones en la recuperación del sector de recursos. Los clientes urbanos prefieren coberturas adicionales para financiamiento educativo, protección hipotecaria y planificación de la jubilación alineadas con estilos de vida aspiracionales. La mejora de la liquidez en divisas permite a las aseguradoras denominar ciertas pólizas en AUD o USD para expatriados. No obstante, las fluctuaciones en los precios de las materias primas y la inestabilidad política pueden frenar el crecimiento salarial, lo que pone en riesgo la persistencia de las primas.

Fortalecimiento de la supervisión prudencial y de solvencia por parte del BPNG

El proyecto de legislación de protección al consumidor financiero amplía la divulgación trimestral y establece una unidad de reclamaciones bajo el banco central, mejorando la transparencia y la confianza de los tomadores de pólizas[3]Fondo Monetario Internacional, "Revisión de Estabilidad del Sector Financiero de Papúa Nueva Guinea 2024," imf.org. La alineación con los estándares de capital de la IAIS atrae a reaseguradoras que buscan una gobernanza sólida. Los informes trimestrales de inclusión financiera generan datos detallados que orientan el diseño de productos. Los entornos regulatorios de prueba para tecnología financiera fomentan coberturas de pago por uso pilotadas con operadoras de telecomunicaciones, mientras que el seguimiento de solvencia disuade a los participantes con insuficiencia de capital y apoya la consolidación entre las cinco aseguradoras de vida con licencia.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Escasa educación financiera y limitada conciencia sobre los seguros | -1.4% | Nacional, más pronunciado en áreas rurales | Largo plazo (≥ 4 años) |

| La dispersión geográfica y la infraestructura deficiente elevan los costos | -1.1% | Provincias remotas y comunidades insulares | Largo plazo (≥ 4 años) |

| La alta mortalidad por enfermedades transmisibles eleva las primas | -0.8% | Nacional, concentrado en asentamientos urbanos informales | Mediano plazo (2 a 4 años) |

| La tributación punitiva de las aseguradoras no residentes reduce el apetito por el reaseguro | -0.6% | Mercados internacionales de reaseguro | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasa educación financiera y limitada conciencia sobre los seguros

Las encuestas citan "no saber qué es el seguro" como la principal barrera, y los sistemas tradicionales wantok reducen la necesidad percibida de cobertura formal[4]Programa de las Naciones Unidas para el Desarrollo, "Diagnóstico de Inclusión Financiera para Papúa Nueva Guinea 2024," undp.org. Los sistemas tradicionales wantok, que enfatizan el apoyo comunitario, reducen aún más la necesidad de cobertura formal de seguros a los ojos de muchos. La ausencia de temas relacionados con los seguros en los planes de estudio escolares impide que el conocimiento sobre seguros se transmita a las generaciones más jóvenes. Con más de 600 islas, las campañas mediáticas tienen dificultades para llegar a todas las áreas, lo que limita los esfuerzos para aumentar la conciencia. Además, solo el 36% de las mujeres utiliza servicios financieros digitales, lo que amplía la brecha de género en el acceso a herramientas financieras. Los talleres comunitarios realizados en Tok Pisin han mostrado resultados positivos en la educación de las personas, pero los altos costos de ampliar estos talleres para cubrir 800 idiomas diferentes hacen que la implementación generalizada sea un desafío.

La dispersión geográfica y la infraestructura deficiente elevan los costos

El terreno montañoso y las cadenas de islas elevan los gastos de distribución y atención de reclamos, inflando las primas para los aldeanos que a menudo necesitan viajar en barco o avión para presentar reclamos. Los disturbios civiles de enero de 2024 en Port Moresby interrumpieron la logística y pusieron de manifiesto la vulnerabilidad de la infraestructura urbana. Los eventos climáticos frecuentemente cortan las conexiones viales y de telecomunicaciones, retrasando los pagos y dañando la confianza de los clientes. Las asociaciones con microbancos e iglesias facilitan la entrega en el último kilómetro, pero carecen de las economías de escala necesarias para la sostenibilidad actuarial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Las pólizas orientadas a la inversión lideran la preferencia del cliente

Los contratos vinculados a unidades capturaron el 37,85% de la participación del mercado de seguros de vida de Papúa Nueva Guinea en 2025, a medida que las bonificaciones del sector de recursos se canalizaron hacia vehículos de creación de riqueza. El segmento se beneficia de valores de fondos transparentes y la perspectiva de apreciación del capital vinculada a acciones de GNL y minería. Se proyecta que el negocio de rentas vitalicias se componga a un 6,87% hasta 2031, favorecido por los trabajadores de mayor edad que buscan ingresos garantizados posteriores a la jubilación en ausencia de pensiones estatales. El seguro de vida entera sigue siendo relevante para los ahorradores conservadores que desean beneficios definidos por fallecimiento, mientras que el seguro a término atrae a familias jóvenes que necesitan una cobertura asequible del riesgo hipotecario. Los planes dotales respaldan el ahorro para la educación a medida que aumenta la matrícula en escuelas privadas. Las coberturas híbridas que agrupan beneficios de salud ambulatoria amplían el alcance de la protección y ayudan a las aseguradoras a defender los márgenes en un campo competitivo.

El crecimiento sostenido dentro de las cuentas vinculadas a unidades subraya la creciente sofisticación financiera de los profesionales urbanos, y aumenta los ingresos de gestión de activos para las aseguradoras con fondos propios internos. La línea de rentas vitalicias, aunque todavía es un nicho en volumen absoluto, gana impulso a medida que los afiliados a la superanulación que se acercan a los 55 años convierten los retiros de suma global en corrientes contingentes de vida. Los dotales y otros productos combinados siguen siendo importantes para diversificar los balances de las aseguradoras y atender a los padres que temen la inflación de las matrículas. En conjunto, la combinación de productos muestra un cambio de la protección pura hacia soluciones que combinan protección y ahorro, una tendencia que sostiene el mercado general de seguros de vida de Papúa Nueva Guinea.

Por canal de distribución: Los intermediarios de confianza mantienen su influencia

Los agentes generaron el 44,15% de las primas en 2025 porque la venta basada en relaciones se alinea con la cultura comunitaria y las necesidades de idioma local. Guían el papeleo, facilitan los reclamos y se reúnen con los clientes en mercados o aldeas, consolidando la confianza. Sin embargo, las plataformas alojadas en operadoras de telecomunicaciones están configuradas para crecer un 7,72% anualmente hasta 2031, ya que Digicel Financial Services vende seguros de vida de forma cruzada a través de 1,1 millones de cuentas de dinero móvil. Los bancos, en particular BSP, aprovechan su presencia en sucursales y las relaciones de nómina para impulsar coberturas agrupadas durante la originación de préstamos. Los corredores gestionan carteras de riesgo corporativo, y las ventas digitales directas siguen siendo bajas debido a la limitada alfabetización, pero ofrecen potencial para el procesamiento directo de micropolizas.

El panorama de canales se diversificará a medida que los marcos de API abierta permitan a las aseguradoras integrar productos en aplicaciones de transporte compartido o agrocomercio electrónico, ampliando el alcance sin infraestructura duplicada. Sin embargo, la alta productividad de los agentes y la proximidad cultural sugieren que el contacto presencial mantendrá la primacía para los productos complejos. La combinación en evolución sustenta flujos de primas resilientes para las aseguradoras al tiempo que mejora la elección del consumidor, sosteniendo la expansión general del mercado de seguros de vida de Papúa Nueva Guinea.

Por tipo de prima: Los pagos regulares dominan los presupuestos familiares

En 2025, los contratos de prima regular representaron el 71,05% de las primas suscritas, reflejando los ciclos salariales tanto de los empleados gubernamentales como corporativos. Las deducciones mensuales no solo garantizan la persistencia, sino que también crean un flujo de caja estable tanto para los tomadores de pólizas como para las aseguradoras. Estos contratos son particularmente atractivos para los asalariados, ya que se alinean con sus patrones de ingresos y proporcionan una manera manejable de mantener la cobertura de seguros. Se proyecta que el segmento de prima única crezca anualmente un 7,29%. Este crecimiento está impulsado por los dividendos mineros, las remesas y las ganancias inesperadas por arrendamiento de tierras, que están impulsando las inversiones de suma global, especialmente en planes de ahorro vinculados a la diáspora. Dichos planes atienden a personas que buscan maximizar los rendimientos de ganancias financieras únicas mientras aseguran su futuro financiero.

Los pagos periódicos están ganando terreno, destacando la necesidad de asequibilidad en una nación donde apenas el 15% de los adultos posee cuentas bancarias formales. Estas estructuras de pago hacen que los seguros sean accesibles para una demografía más amplia, en particular para aquellos con recursos financieros limitados. Para las aseguradoras, estos flujos predecibles allanan el camino para inversiones en bonos gubernamentales a largo plazo e inmuebles, alineándose con sus perfiles de pasivos. Tales inversiones garantizan la estabilidad financiera y contribuyen al desarrollo de la economía en general. Si bien los picos en el negocio de prima única son poco frecuentes, presentan excelentes oportunidades para la acumulación de activos y la diversificación de fuentes de liquidez para las aseguradoras. Estos pagos de suma global permiten a las aseguradoras fortalecer su posición financiera y explorar nuevas vías de inversión. En conjunto, estas dos estructuras no solo se complementan entre sí, sino que también muestran la creciente estratificación de clientes dentro del panorama de seguros de vida de Papúa Nueva Guinea. La coexistencia de contratos de prima regular y prima única refleja las diversas necesidades y capacidades financieras de la población, lo que permite a las aseguradoras atender eficazmente a una amplia gama de clientes.

Por grupo de edad del cliente: Los adultos en edad laboral sostienen el impulso

En 2025, las personas de 25 a 44 años, que frecuentemente financian hogares, hipotecas y educación, representaron el 48,75% de las primas de seguros. Este grupo tiende a favorecer las coberturas a término y vinculadas a unidades, optando a menudo por coberturas adicionales de protección de préstamos o coberturas educativas. Su preferencia por dichas pólizas está impulsada por la necesidad de asegurar sus obligaciones financieras y proporcionar estabilidad a sus familias. Además, las aseguradoras se centran cada vez más en este grupo demográfico con productos personalizados y plataformas digitales para mejorar la accesibilidad y la comodidad. Mientras tanto, el grupo de edad de 45 a 64 años está configurado para expandirse a una tasa del 6,56% anual. Este crecimiento se atribuye principalmente a la inscripción automática en seguros colectivos de vida a través de planes de superanulación y a un énfasis creciente en la planificación de la jubilación. A medida que este cohorte se acerca a la jubilación, se espera que aumente su demanda de productos de seguros de vida que ofrezcan seguridad financiera a largo plazo. Las aseguradoras responden introduciendo pólizas flexibles y coberturas adicionales orientadas a la jubilación para atender las necesidades cambiantes de este segmento.

Los adultos jóvenes menores de 25 años siguen siendo desatendidos debido a los limitados ingresos disponibles. Sin embargo, las microcoberturas para estudiantes con precios de K1 por mes están surgiendo como una solución prometedora para abordar esta brecha. Estas pólizas asequibles están diseñadas para proporcionar cobertura básica al tiempo que fomentan la adopción temprana de seguros entre los jóvenes. Las aseguradoras también están aprovechando los canales digitales y las campañas educativas para aumentar la conciencia e impulsar la penetración en este segmento. Los mayores de 65 años enfrentan desafíos relacionados con la asequibilidad y los requisitos de suscripción. A pesar de estos obstáculos, se espera que la mejora de la esperanza de vida impulse la demanda de coberturas de emisión simplificada, que ofrecen un acceso más fácil y una complejidad reducida. Las aseguradoras están explorando diseños de productos innovadores y asociaciones para atender mejor a este grupo demográfico, garantizando que sus necesidades sean satisfechas sin comprometer la asequibilidad. La segmentación por edad destaca un mercado preparado para la expansión a medida que las tasas de alfabetización, el acceso digital y la conciencia sobre la jubilación continúen mejorando. Se espera que estos factores respalden el crecimiento sostenido del mercado de seguros de vida de Papúa Nueva Guinea, creando oportunidades para que las aseguradoras desarrollen estrategias focalizadas y capturen el potencial no aprovechado en varios grupos de edad.

Análisis geográfico

En Port Moresby, Lae y Mount Hagen, la generación de primas prospera, respaldada por una confluencia de empleo formal, sucursales bancarias y densidad de agentes. Estos centros urbanos sirven como los principales centros de actividad de seguros de vida, impulsados por mayores ingresos disponibles y una creciente conciencia de la protección financiera. Los proyectos de recursos y las nóminas del sector público en el Distrito de la Capital Nacional y la Provincia de Morobe crean una demanda constante de planes colectivos, fortaleciendo aún más el mercado. Mientras tanto, centros secundarios como Madang, Kokopo y Wewak están experimentando un aumento en la adopción debido a la expansión de agentes móviles y quioscos de microbancos. Estos desarrollos están ampliando el tamaño del mercado de seguros de vida de Papúa Nueva Guinea al llegar a áreas previamente desatendidas y fomentando la inclusión financiera.

Las provincias costeras enfrentan importantes riesgos de ciclones e inundaciones, lo que aumenta la necesidad de productos de protección. Las microcoberturas paramétricas, pilotadas bajo el Vehículo de Resiliencia ante Desastres Globales UNCDF-Lloyd's de 2024, ofrecen pagos rápidos a través de billeteras móviles, mejorando la resiliencia en regiones como Nueva Bretaña Oriental, Bahía Milne y Bougainville. Estas soluciones innovadoras abordan los desafíos únicos que plantean los riesgos climáticos, garantizando una recuperación más rápida para las comunidades afectadas. Además, el Programa del Pacífico de Seguros y Adaptación al Clima está realizando estudios de viabilidad para desarrollar productos de seguros de vida más vinculados al clima. Se espera que estos productos aprovechen los canales de telecomunicaciones para su distribución, ampliando aún más la penetración y accesibilidad del mercado.

Las provincias de las tierras altas enfrentan desafíos de acceso vial, lo que limita los canales de distribución tradicionales. Sin embargo, los enclaves de recursos como Porgera y Hela generan trabajadores de altos ingresos que demandan productos de seguros sofisticados. Los puntos de venta del Banco de Microcrédito para Mujeres apoyado por la UE demuestran la viabilidad de la banca asistida por agentes en regiones como Sepik Oriental y Sandaun. Estos puntos de venta están allanando el camino para planes combinados de vida y ahorro que atienden las necesidades específicas de las poblaciones locales. Se espera que las estrategias específicas por geografía, como la combinación de pagos digitales, agentes comunitarios y parámetros de desastres, impulsen el crecimiento futuro del mercado de seguros de vida de Papúa Nueva Guinea. Estos enfoques adaptados garantizan que el mercado continúe evolucionando y adaptándose a las diversas necesidades de la población del país.

Panorama competitivo

Cinco aseguradoras con licencia compitieron una vez por la supremacía, pero con la liquidación de Workers Mutual Insurance, solo quedan cuatro, lo que subraya una concentración de mercado moderada. Aprovechando la influencia de su banco matriz, BSP Life se lanzó en 2018, asegurando rápidamente acuerdos de deducción de nómina con clientes corporativos. Desde entonces, la empresa ha ampliado su cartera de productos para incluir soluciones de seguros de vida personalizadas para pequeñas y medianas empresas (PyMEs), fortaleciendo aún más su posición en el mercado. Capital Life, con sus alianzas de bancaseguros y oferta vinculada a inversiones, atrae a profesionales urbanos. También ha introducido opciones de pago de primas flexibles para atraer a demografías más jóvenes y tomadores de pólizas por primera vez. Niugini Lifecare, en colaboración con operadoras de telecomunicaciones, se adentra en el microseguro, dirigido a poblaciones rurales desatendidas con cobertura asequible y accesible. Además, la empresa se ha asociado con organizaciones comunitarias para mejorar la educación financiera y promover la conciencia sobre los seguros.

Pacific MMI, fortalecida por sus vínculos con el grupo Pacific regional, trabaja para mantener sus volúmenes de primas. La empresa también ha diversificado sus ofertas de productos para incluir productos de seguros de nicho, como seguros de viaje y para expatriados, atendiendo a una base de clientes más amplia. Las aseguradoras se apresuran a digitalizar los reclamos, empleando chatbots fluidos en Tok Pisin y adoptando billeteras móviles para la recaudación de primas. Las estrategias destacadas incluyen la introducción por parte de BSP Life de un portal de autoservicio de pólizas en 2025, que tiene como objetivo agilizar las interacciones con los clientes y mejorar la eficiencia en la gestión de pólizas. La adquisición por parte de Capital Life de un conjunto de herramientas analíticas para mejorar la suscripción médica se espera que reduzca los tiempos de procesamiento de reclamos y mejore la precisión en la evaluación de riesgos. La colaboración de Pacific MMI con un reasegurador global para coberturas centradas en el clima posiciona a la empresa para abordar los riesgos emergentes asociados con el cambio climático, como los desastres naturales y los fenómenos meteorológicos extremos.

Si bien el Banco de Papúa Nueva Guinea promueve la innovación a través de una iniciativa de entorno regulatorio de prueba, simultáneamente impone umbrales de solvencia, creando obstáculos para los nuevos participantes. Estos umbrales garantizan la estabilidad del mercado, pero también limitan la competencia, favoreciendo a los actores establecidos. En resumen, el panorama de seguros de vida en Papúa Nueva Guinea está inclinado a favor de los actores establecidos, debido a su solidez de capital, amplias redes de distribución y destreza tecnológica. La evolución del mercado está impulsada por una combinación de innovación, supervisión regulatoria y asociaciones estratégicas, que en conjunto configuran su dinámica competitiva.

Líderes del sector de seguros de vida de Papúa Nueva Guinea

BSP Life (PNG) Ltd

Capital Life Insurance Co Ltd

Life Insurance Corporation (PNG) Ltd

Pacific MMI Insurance Ltd

Kwila Insurance Corp Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Enero de 2025: La Comisión de Valores introdujo un Formulario de Reporte de Alertas sobre Estafas de Inversión para frenar el fraude en los mercados financieros.

- Enero de 2025: El Servicio de Impuestos Internos sufrió un ciberataque que interrumpió los sistemas fiscales principales, poniendo de relieve las brechas en la seguridad de datos en los ecosistemas financieros.

- Octubre de 2024: UNCDF y Lloyd's lanzaron el Vehículo de Resiliencia ante Desastres Globales, proporcionando cobertura paramétrica para ciclones, terremotos, tsunamis e inundaciones en Papúa Nueva Guinea, Fiyi y Samoa.

- Septiembre de 2024: La gobernadora del Banco de Papúa Nueva Guinea, Elizabeth Genia, impulsó soluciones de microseguro y micropensiones impulsadas por tecnología financiera para el sector informal en una mesa redonda nacional coorganizada por UNCDF y organismos del sector.

Alcance del informe del mercado de seguros de vida de Papúa Nueva Guinea

El informe incluye un análisis de antecedentes completo del mercado de seguros de vida y rentas vitalicias de Papúa Nueva Guinea, que comprende una evaluación del mercado parental, las tendencias emergentes por segmentos, los cambios significativos en la dinámica del mercado y una descripción general del mercado. El mercado está segmentado por tipo de seguro.

| Seguro de vida a término |

| Seguro de vida entera |

| Seguro dotal |

| Vinculado a unidades / Vinculado a inversiones |

| Seguro de renta vitalicia |

| Otros tipos |

| Agentes |

| Corredores |

| Bancos |

| Venta directa al consumidor |

| Mercados en línea |

| Prima regular |

| Prima única |

| 0 a 24 años |

| 25 a 44 años |

| 45 a 64 años |

| 65 años y más |

| Por tipo de producto (valor) | Seguro de vida a término |

| Seguro de vida entera | |

| Seguro dotal | |

| Vinculado a unidades / Vinculado a inversiones | |

| Seguro de renta vitalicia | |

| Otros tipos | |

| Por canal de distribución (valor) | Agentes |

| Corredores | |

| Bancos | |

| Venta directa al consumidor | |

| Mercados en línea | |

| Por tipo de prima (valor) | Prima regular |

| Prima única | |

| Por grupo de edad del cliente (valor) | 0 a 24 años |

| 25 a 44 años | |

| 45 a 64 años | |

| 65 años y más |

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de seguros de vida de Papúa Nueva Guinea en 2026?

Está valorado en USD 672,9 millones y se proyecta que alcance USD 899,64 millones en 2031.

¿Cuál es la tasa de crecimiento esperada hasta 2031?

Se prevé que el mercado se expanda a una CAGR del 5,98% durante el período de pronóstico (2026-2031), respaldado por mandatos de superanulación y microseguro móvil.

¿Qué categoría de producto tiene actualmente la mayor participación?

Las pólizas vinculadas a unidades lideran con el 37,85% de las primas suscritas debido a la demanda de la clase media por la acumulación de riqueza.

¿Qué canal de distribución está creciendo más rápido?

Los mercados en línea vinculados al dinero móvil están creciendo a una CAGR del 7,72%, aunque los agentes siguen siendo dominantes.

¿Cuáles son los principales desafíos para una mayor adopción de seguros?

La escasa educación financiera, los altos costos de distribución en áreas remotas y los riesgos de ciberseguridad dificultan una penetración más amplia.

¿Quién es la aseguradora líder?

BSP Life aprovecha el alcance de su banco matriz y las capacidades de bancaseguros para ostentar una participación significativa en el negocio colectivo y minorista.

Última actualización de la página el: